Taille et part du marché des transformateurs d'alimentation à découpage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

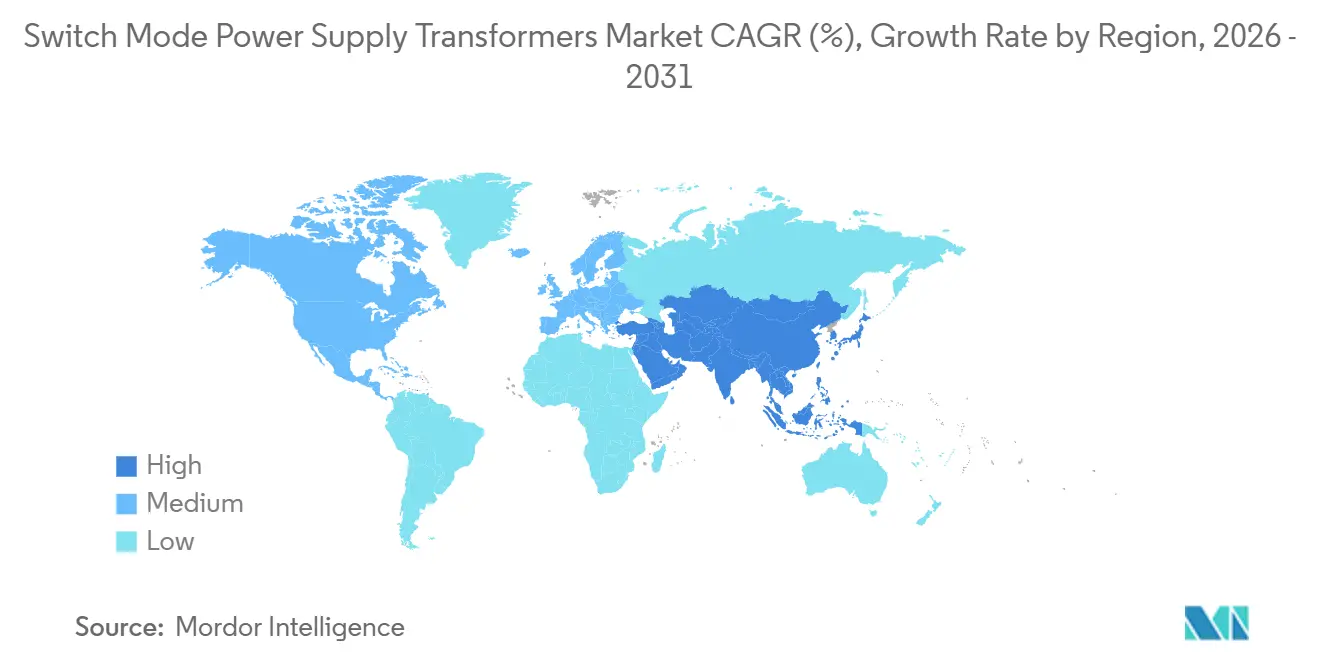

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

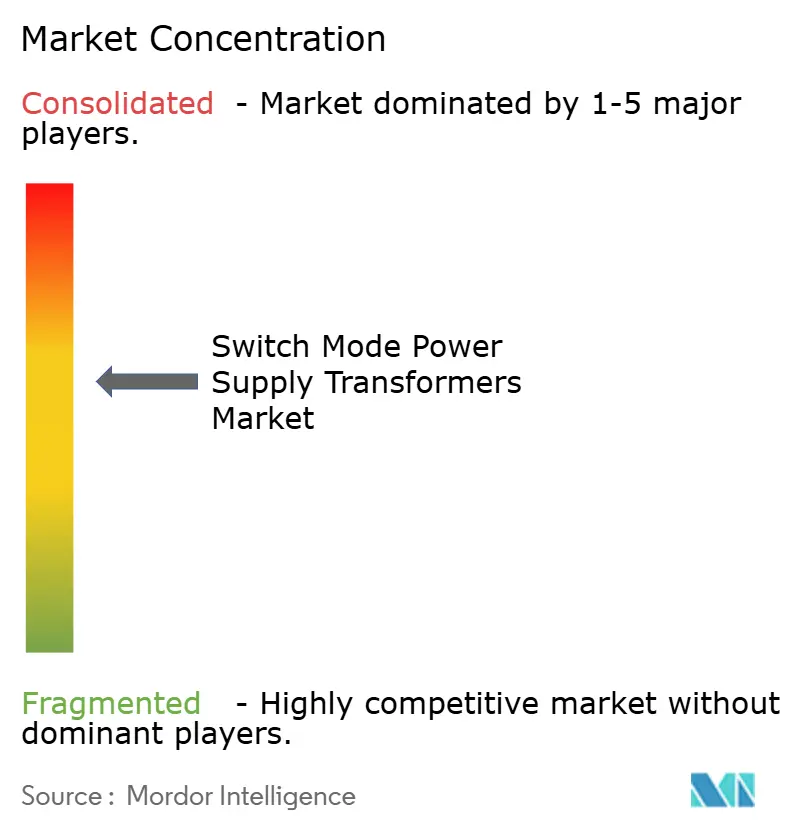

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs d'alimentation à découpage par Mordor Intelligence

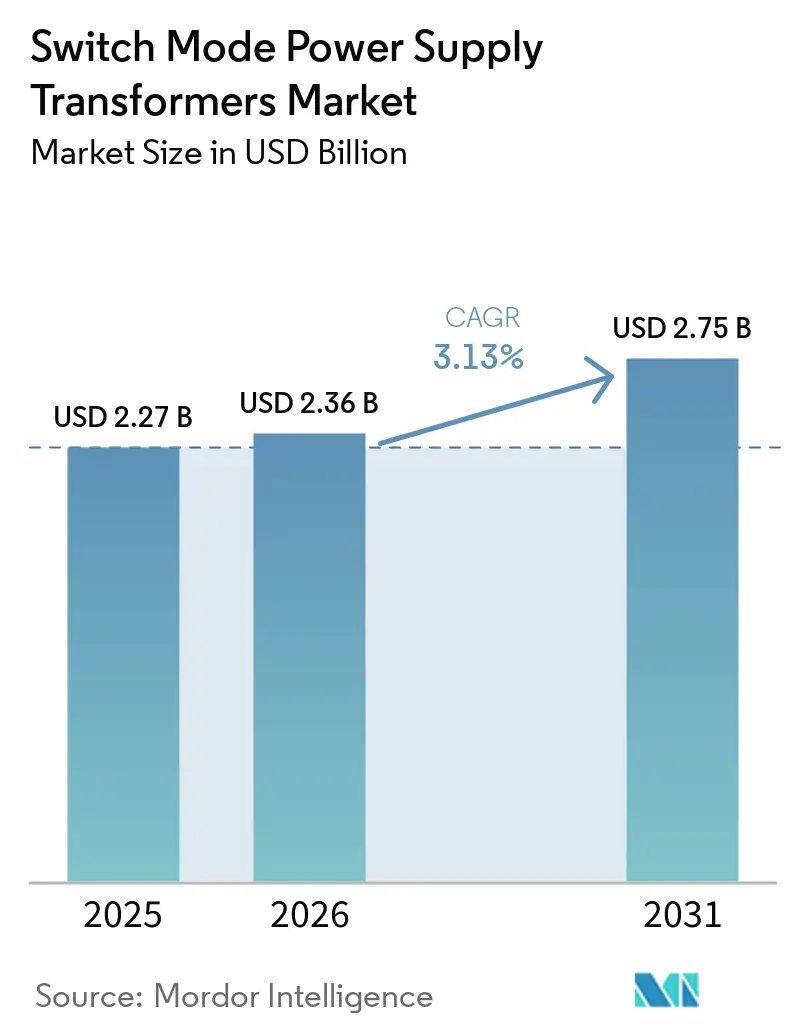

La taille du marché des transformateurs d'alimentation à découpage était évaluée à 2,27 milliards USD en 2025 et devrait croître de 2,36 milliards USD en 2026 pour atteindre 2,75 milliards USD d'ici 2031, à un CAGR de 3,13 % au cours de la période de prévision (2026-2031). Le marché des transformateurs d'alimentation à découpage se réoriente autour d'étages de puissance à haute fréquence à base de nitrure de gallium et de carbure de silicium qui réduisent l'encombrement magnétique, élèvent le rendement au-dessus de 95 % et diminuent les charges thermiques dans les baies de serveurs denses. Les fabricants d'appareils grand public adoptent les profils USB Power Delivery 3.1 qui exigent des adaptateurs de 140 watts pas plus épais qu'un smartphone, tandis que les opérateurs de centres de données migrent vers des architectures de baies à 48 volts qui réduisent de moitié les pertes par conduction. Les chargeurs embarqués automobiles et les micro-onduleurs renouvelables adoptent des noyaux nanocristallins pour atteindre des objectifs de commutation à 500 kilohertz, et les fabricants de la région Asie-Pacifique continuent de dominer la production grâce à l'automatisation économisant la main-d'œuvre. La volatilité des matières premières et les cycles de qualification prolongés pour les unités de qualité médicale tempèrent la croissance globale, mais des niches premium, telles que les transformateurs durcis aux radiations pour les satellites en orbite basse terrestre, commandent des primes de prix qui soutiennent la rentabilité.

Principaux enseignements du rapport

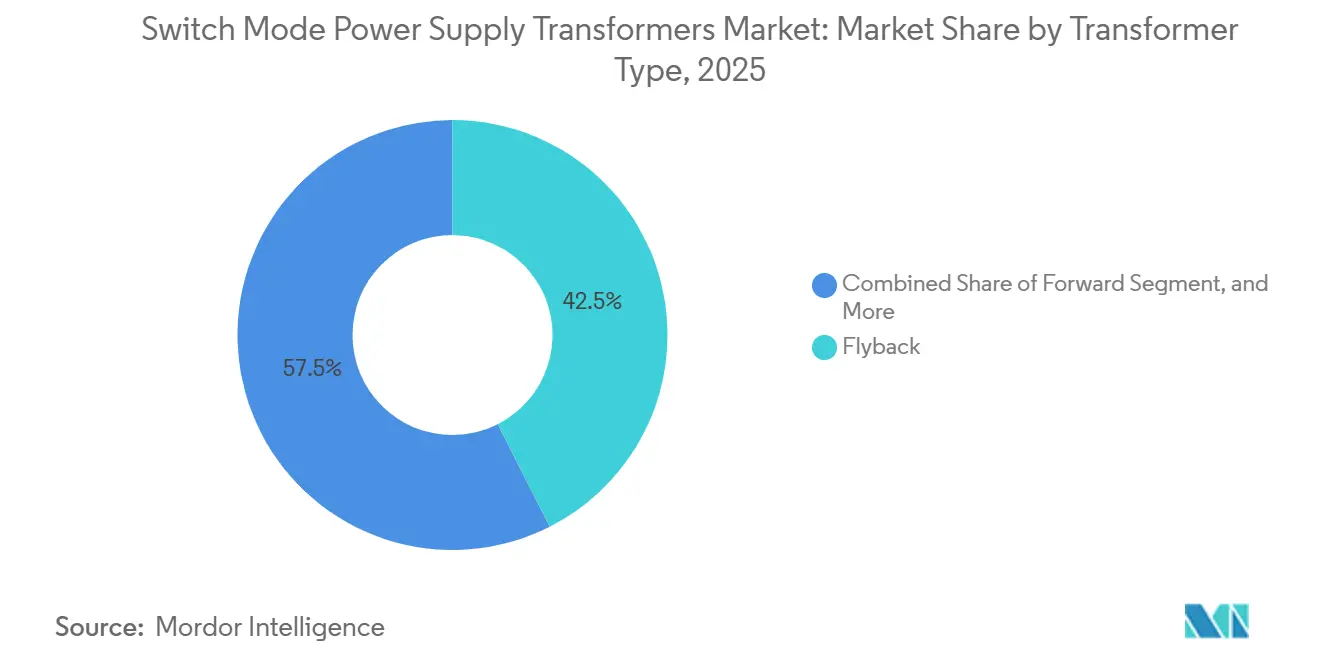

- Par type de transformateur, les unités flyback ont dominé avec 42,52 % de la part du marché des transformateurs d'alimentation à découpage en 2025, tandis que les convertisseurs LLC résonants devraient se développer à un CAGR de 3,95 % jusqu'en 2031.

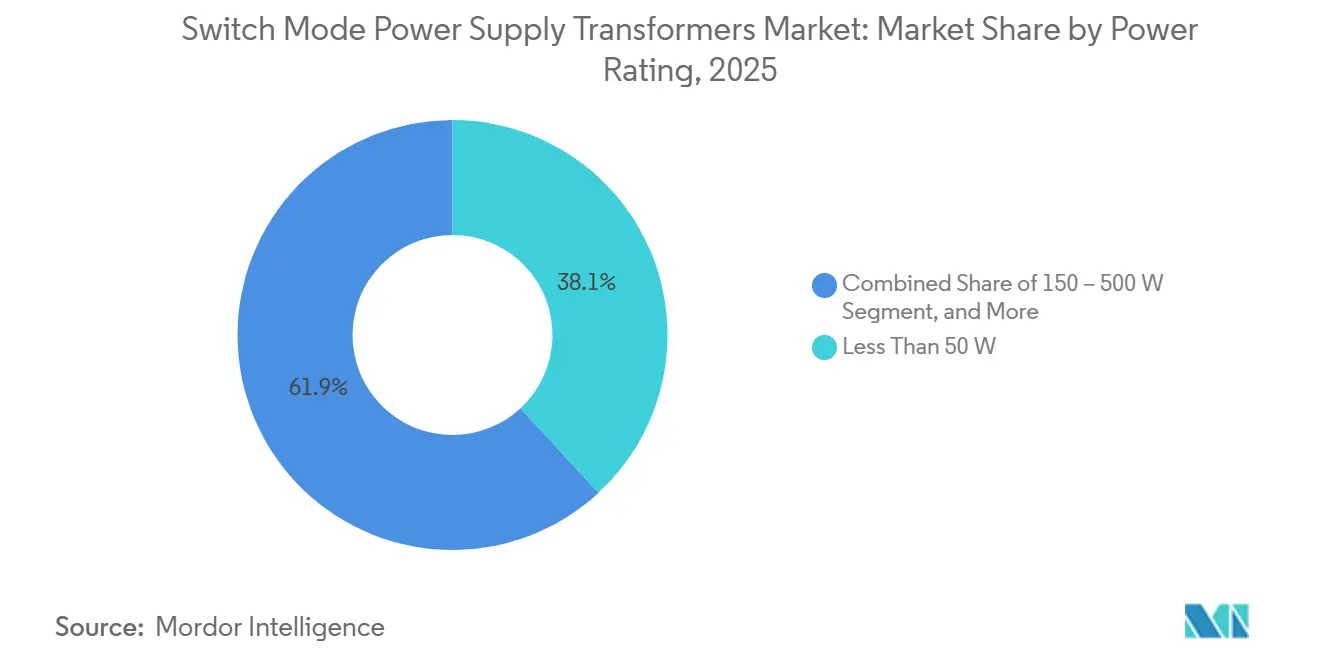

- Par puissance nominale, les unités inférieures à 50 watts représentaient 38,11 % du marché des transformateurs d'alimentation à découpage en 2025, tandis que la tranche 500-1 000 watts devrait croître à un CAGR de 3,78 % jusqu'en 2031.

- Par matériau de noyau, la ferrite a capturé 54,18 % des revenus en 2025, et les alliages nanocristallins représentent le segment à la croissance la plus rapide avec un CAGR de 3,73 % sur 2026-2031.

- Par application, l'électronique grand public représentait 36,43 % des revenus en 2025, tandis que les énergies renouvelables et la recharge de véhicules électriques progressent à un CAGR de 3,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 57,32 % des revenus en 2025, et le Moyen-Orient devrait enregistrer la plus forte expansion régionale à un CAGR de 4,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Transformateurs d'Alimentation à Découpage*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'électronique de puissance à haute efficacité énergétique dans les appareils grand public | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de l'automatisation industrielle et des systèmes de contrôle | +0.7% | Mondial, porté par les pôles de fabrication en Europe et en Asie-Pacifique | Long terme (≥4 ans) |

| Prolifération des déploiements d'infrastructures télécom 5G | +0.6% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Court terme (≤2 ans) |

| Électrification des micro-onduleurs renouvelables à faible puissance | +0.5% | Marchés solaires d'Amérique du Nord, d'Europe, du Moyen-Orient et d'Afrique | Moyen terme (2-4 ans) |

| Transition vers les topologies d'alimentation à découpage à base de nitrure de gallium | +0.5% | Mondial, avec une adoption précoce dans les centres de données et l'automobile | Moyen terme (2-4 ans) |

| Demande des équipementiers pour des transformateurs planaires ultra-minces dans les appareils portables et les capteurs IoT | +0.3% | Fabrication en Asie-Pacifique, utilisation finale mondiale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'électronique de puissance à haute efficacité énergétique dans les appareils grand public

Les fabricants d'appareils doivent atteindre une puissance en veille inférieure à 0,3 watt, une limite que les conceptions flyback conventionnelles peinent à respecter. La commutation au nitrure de gallium au-dessus de 500 kilohertz réduit les pertes de 40 % et permet aux noyaux de passer de EE-19 à EE-13 tout en délivrant des sorties de 65 watts.[1]Infineon Technologies, "Semiconducteurs à large bande interdite – GaN HEMT," Infineon, infineon.com Les normes européennes d'écoconception et la norme californienne Title 20 sont mises à jour tous les 3 ans, imposant des cycles de reconception rapides. Les transformateurs planaires réduisent la hauteur à 3 millimètres, permettant l'intégration dans des ordinateurs portables ultra-minces. L'USB-IF Power Delivery 3.1 porte la sortie à 140 watts, poussant les concepteurs magnétiques à gérer des courants de crête supérieurs à 5 ampères dans des adaptateurs de la taille d'un smartphone. Ensemble, ces forces accélèrent l'adoption du nitrure de gallium et soutiennent une tarification premium sur le marché des transformateurs d'alimentation à découpage.

Expansion de l'automatisation industrielle et des systèmes de contrôle

Les automates programmables industriels migrant vers des bus à 24 volts nécessitent des convertisseurs isolés capables de résister à des surtensions de 2 kilovolts et à des durées de vie de 100 000 heures. Les pertes par effet de peau à 200 kilohertz favorisent l'adoption de bobinages en fil de Litz, tandis que les topologies de convertisseurs forward avec pinces actives réduisent la chaleur de 20 %. Les robots collaboratifs imposent des pics intermittents qui compliquent la conception thermique ; le fil à triple isolation répond aux règles d'isolation de la norme IEC 61131-2. Les variateurs de fréquence devraient atteindre 35 % de pénétration dans la commande de moteurs d'ici 2028, ajoutant une demande d'alimentation auxiliaire. Ces facteurs augmentent les volumes d'unités de gamme intermédiaire sur le marché des transformateurs d'alimentation à découpage.

Prolifération des déploiements d'infrastructures télécom 5G

Les stations de base 5G consomment trois fois plus d'énergie que la 4G, nécessitant des convertisseurs -48 volts vers 12 volts conformes à l'UIT L.1210. Les systèmes de secours lithium-ion classés pour une disponibilité de 99,9 % nécessitent des transformateurs bidirectionnels avec une inductance de fuite symétrique. Un redresseur de 3 kilowatts lancé en 2025 a atteint 96 % d'efficacité et libéré 25 % d'espace en baie grâce à un transformateur planaire. Les architectures Open-RAN fragmentent les spécifications d'alimentation, et les limites électromagnétiques de la norme ETSI EN 300 132-2 stimulent la demande de bobinages blindés. Ces déploiements augmentent la demande de transformateurs à fort courant sur le marché de l'alimentation à découpage.

Électrification des micro-onduleurs renouvelables à faible puissance

Les micro-onduleurs atténuent les pertes dues à l'ombrage et nécessitent des transformateurs extérieurs d'une durée de vie de 25 ans. Les noyaux nanocristallins réduisent les pertes de 30 % à 100 kilohertz, mais augmentent le coût de fabrication de 50 % en raison de leur fragilité. Les conceptions de référence au nitrure de gallium réduisent le volume du transformateur de 35 % et s'intègrent dans des boîtes de jonction. Les projets pilotes de recharge bidirectionnelle véhicule-réseau exigent une isolation de 5 kilovolts et une ligne de fuite de 8 millimètres pour obtenir la certification UL 1741. Ces exigences stimulent les revenus de qualité premium sur le marché des transformateurs d'alimentation à découpage.

Analyse de l'Impact des Freins sur le Marché des Transformateurs d'Alimentation à Découpage*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières des noyaux en ferrite | -0.4% | Mondial, aigu dans la fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Complexité croissante de la conception et coûts de qualification pour les alimentations à découpage de qualité médicale | -0.3% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les alliages nanocristallins à haute perméabilité | -0.2% | Mondial, segments premium les plus touchés | Moyen terme (2-4 ans) |

| Défis de gestion thermique dans les conceptions à haute fréquence (>1 MHz) | -0.2% | Mondial, premiers adoptants dans les centres de données et l'automobile | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières des noyaux en ferrite

Les coûts de la ferrite manganèse-zinc ont augmenté de 20 % à la suite de réductions de production en Chine fin 2024, et les droits de douane américains imposés en 2025 ont ajouté une charge de coût de 25 %. Ces facteurs ont créé un environnement de tarification difficile pour les fabricants. De plus, la volatilité du prix du nickel, due aux changements de politique en Indonésie, a encore compliqué la production de grades à haute fréquence, ajoutant à l'incertitude du marché. Les petits fournisseurs sont particulièrement touchés, car ils sont tenus de maintenir des stocks tampons de 120 jours pour atténuer les perturbations de la chaîne d'approvisionnement, ce qui érode finalement leurs marges bénéficiaires. Par ailleurs, malgré leurs avantages, les rubans amorphes restent 30 % plus chers et sont sujets à la fragilité, ce qui les rend moins favorables à une adoption généralisée.[2] IEEE, "Défis de la chaîne d'approvisionnement pour les matériaux magnétiques nanocristallins," IEEE, ieeexplore.ieee.org Ces dynamiques combinées exercent une pression sur la rentabilité à court terme du marché des transformateurs d'alimentation à découpage, créant un paysage complexe pour les acteurs du secteur.

Complexité croissante de la conception et coûts de qualification pour les alimentations à découpage de qualité médicale

La norme IEC 60601-1 impose deux moyens de protection des patients, nécessitant une isolation de 4 kilovolts et des tests au fil incandescent qui ajoutent neuf mois aux programmes. Les frais de certification atteignent 25 000 USD par modèle et favorisent les acteurs établis disposant de laboratoires amortis. Les limites d'émissions de la norme CISPR 11 imposent des bobinages blindés personnalisés qui augmentent les coûts matériaux de 15 %. Les achats hospitaliers incluent désormais des preuves de cybersécurité conformément aux directives de la FDA, élargissant la portée et gonflant les budgets de 30 %. Ces contraintes freinent l'entrée des petits acteurs dans le secteur des transformateurs d'alimentation à découpage de qualité médicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Transformateurs d'Alimentation à Découpage

Par type de transformateur :

les conceptions résonantes captent la prime d'efficacitéLes convertisseurs LLC résonants devraient afficher un CAGR de 3,95 % jusqu'en 2031, dépassant l'ensemble du marché des transformateurs d'alimentation à découpage. La commutation à tension nulle entre l'inductance de fuite du transformateur et les condensateurs de réservoir externes élimine les pertes de commutation dure, permettant un rendement de crête de 96 à 98 % qui réduit les charges de refroidissement dans les baies hyperscale. En avril 2026, Delta a lancé un module de 1 000 watts à 48 volts, atteignant 95 % d'efficacité à 25 % de charge, économisant 45 USD par serveur et par an en coûts énergétiques. Les unités flyback, bien qu'elles représentent 42,52 % des revenus en 2025, se heurtent à un plafond d'efficacité proche de 90 % et à des limites de veille plus strictes dans les chargeurs premium. Les topologies forward et push-pull restent répandues sur les plateformes industrielles et aérospatiales qui valorisent une régulation précise et des conceptions simples à prise centrale. L'effet cumulatif soutient une demande à haute diversité, tandis que les architectures résonantes définissent la trajectoire de mise à niveau pour le marché des transformateurs d'alimentation à découpage.

Les concepteurs intègrent des bobinages planaires et des conducteurs en fil de Litz pour limiter la résistance en courant alternatif lorsque la fréquence dépasse 500 kilohertz. Les transformateurs de commande de grille partagent désormais des noyaux avec les étages de puissance principaux, réduisant la surface de la carte. Les convertisseurs demi-pont et pont complet dominent les redresseurs de classe kilowatt, tirant parti des oscillations de flux complètes pour réduire les pertes cuivre, bien que leur nombre de quatre commutateurs augmente le coût. Les unités push-pull persistent dans l'électronique automobile héritée où la commande symétrique et la simplicité des coûts importent. À mesure que les composants au nitrure de gallium baissent en prix, les conceptions LLC résonantes et forward à pince active se multiplieront, maintenant une pression concurrentielle élevée sur l'ensemble du marché des transformateurs d'alimentation à découpage.

Par matériau de noyau :

les alliages nanocristallins s'imposent dans les segments automobile et renouvelableLa ferrite a contribué à 54,18 % des revenus en 2025, ancrant le segment de masse à faible coût du marché des transformateurs d'alimentation à découpage. Néanmoins, les rubans nanocristallins présentent des pertes 30 % inférieures à 100 kilohertz et une perméabilité supérieure à 100 000, réduisant ainsi le nombre de spires en cuivre et la résistance de bobinage.[3]IEEE, "Alliages magnétiques doux nanocristallins pour applications à haute fréquence," IEEE, ieeexplore.ieee.org Les chargeurs embarqués automobiles et les micro-onduleurs renouvelables justifient la prime matérielle de 40 à 50 % en atteignant des objectifs de commutation à 500 kilohertz sans surchauffe. Les délais de livraison de 6 à 8 mois et la fragilité limitent l'adoption dans les unités grand public. Les noyaux en métal amorphe, malgré des avantages similaires en termes de pertes, souffrent d'une faible densité de flux de saturation, ce qui augmente leur taille physique et limite leur utilisation aux entraînements industriels à basse fréquence. Le fer en poudre, privilégié pour les circuits de correction du facteur de puissance flyback, fournit des entrefers distribués qui évitent la saturation sous polarisation continue mais maintient des pertes de magnétisation plus élevées au-dessus de 200 kilohertz.

Les dynamiques de substitution des matériaux maintiendront les équipes d'approvisionnement vigilantes à mesure que le marché des transformateurs d'alimentation à découpage s'oriente progressivement vers les options nanocristallines pour les applications à haute valeur ajoutée. Les lignes de production ajoutent des empilements de noyaux soudés au laser et une imprégnation sous vide pour atténuer la fragilité des rubans. L'intégration verticale parmi les principaux fournisseurs sécurise la qualité de la poudre de ferrite et amortit les fluctuations de prix, tandis que les fournisseurs de niche se différencient par des composites magnétiques doux permettant des chemins de flux tridimensionnels dans les conceptions planaires. Sur l'horizon de prévision, le calcul coût-pertes déterminera si les volumes nanocristallins croissent suffisamment vite pour entamer la part dominante de la ferrite sur le marché des transformateurs d'alimentation à découpage.

Par puissance nominale :

les tranches intermédiaires s'accélèrent sous l'effet de la demande des véhicules électriques et des télécomsLes unités classées 500-1 000 watts devraient se développer à un CAGR de 3,78 %, portées par les chargeurs embarqués pour véhicules électriques, les redresseurs télécom et les servomoteurs industriels. Les alimentations de baies à haute densité exploitent des étages à pince active ou résonants associés à des transformateurs planaires dont la hauteur reste inférieure à 10 millimètres. Les tranches inférieures à 50 watts, bien qu'elles représentent 38,11 % des revenus en 2025, se modèrent à mesure que les expéditions de téléphones plafonnent et que les chargeurs USB-C universels réduisent le nombre de références. La niche 50-150 watts sert les marchés des ordinateurs portables et des moniteurs, où les noyaux planaires et les commutateurs au nitrure de gallium coexistent pour maintenir l'épaisseur des adaptateurs en dessous de 15 millimètres. Les segments lourds au-dessus de 1 000 watts, couvrant les systèmes de soudage et d'alimentation sans interruption, progressent plus lentement en raison des relais électromécaniques hérités et des délais de qualification plus longs qui entravent la reconception rapide.

Les tendances en matière de densité de courant indiquent que le marché des transformateurs d'alimentation à découpage restera polarisé entre les adaptateurs à faible puissance de grande consommation et les modules premium de gamme intermédiaire qui se distinguent par leur efficacité. Les fournisseurs de segments étendent les bobinages en feuille de cuivre, ajoutent des vias thermiques et adoptent des vernis compatibles avec le refroidissement par immersion. Les séries SRP1024HMCT et HRP3822X de Bourns illustrent cette tendance, offrant une résistance en courant continu aussi faible que 0,11 milliohm. À mesure que les convertisseurs de mobilité électrique à 48 volts visent des sorties de 22 kilowatts dans des boîtiers de moins de 3 litres, les concepteurs favoriseront de plus en plus les topologies résonantes et entrelacées avec des noyaux nanocristallins, consolidant la gamme intermédiaire comme le principal champ de bataille sur le marché des transformateurs d'alimentation à découpage.

Par application :

les énergies renouvelables et la recharge de véhicules électriques en forte progressionLes énergies renouvelables et la recharge de véhicules électriques devraient croître à un CAGR de 3,83 %, dépassant tous les autres secteurs verticaux sur le marché des transformateurs d'alimentation à découpage. Les micro-onduleurs solaires distribués intègrent des transformateurs homologués pour l'extérieur avec des objectifs de durée de vie de 25 ans, tandis que les projets pilotes de recharge bidirectionnelle véhicule-réseau en Californie exigent une isolation de 5 kilovolts et une isolation renforcée. L'électronique grand public, avec 36,43 % des revenus en 2025, reste le roi du volume mais migre vers des adaptateurs de charge rapide au nitrure de gallium qui réduisent les marges. L'automatisation industrielle nécessite des transformateurs de 100 000 heures et une immunité aux surtensions de 2 kilovolts, favorisant des contrats à long terme avec des fournisseurs intégrés verticalement. L'infrastructure télécom adoptant la 5G se concentre sur les redresseurs à 48 volts avec des temps de maintien de 20 millisecondes, stimulant la demande de magnétiques planaires à haute densité.

Les dispositifs médicaux doivent se conformer aux règles de la troisième édition de la norme IEC 60601-1, allongeant les cycles de conception et poussant les petites entreprises vers des laboratoires sous contrat. Les segments aérospatial et défense, bien que de niche, paient des primes de 100 % pour des noyaux durcis aux radiations et des bobinages imprégnés sous vide qui résistent aux vibrations au lancement. Ces exigences variées illustrent pourquoi la taille du marché des transformateurs d'alimentation à découpage équilibre l'échelle des produits de grande consommation avec les bénéfices des spécialités. L'approvisionnement stratégique dépend de la conformité régionale, de la certitude des délais de livraison et de la qualification du système d'isolation. Les fournisseurs proposant des conceptions de référence spécifiques aux applications gagnent en fidélisation en regroupant le contenu de bobinage, de noyau et de blindage, élargissant leur part de portefeuille dans les nomenclatures des clients et renforçant leurs positions de leadership sur l'ensemble du marché des transformateurs d'alimentation à découpage.

Analyse géographique

Marché des Transformateurs d'Alimentation à Découpage en Asie-Pacifique

L'Asie-Pacifique maintient sa position dominante en matière de production, représentant 57,32 % des revenus mondiaux en 2025, la Chine, le Japon et la Corée du Sud tirant parti de l'automatisation pour compenser l'inflation des salaires. Les assembleurs sous contrat se regroupent à proximité des usines de poudre de ferrite, permettant des délais de livraison inférieurs à quatre semaines que les concurrents occidentaux peinent à égaler. Les subventions gouvernementales accordées aux usines de semi-conducteurs à large bande interdite attirent également les chaînes d'approvisionnement magnétiques vers les fabricants de dispositifs à nitrure de gallium, renforçant l'emprise régionale sur le marché des transformateurs d'alimentation à découpage.

Marché des Transformateurs d'Alimentation à Découpage dans les pays du CCG

Le Moyen-Orient devrait enregistrer un CAGR de 4,01 %, le plus rapide au monde, l'Arabie saoudite et les Émirats arabes unis s'engageant à déployer 62 gigawatts d'énergies renouvelables et à ériger des centres de données hyperscale pour leurs programmes d'intelligence artificielle souveraine. Les services publics commandent des transformateurs trois à quatre ans à l'avance, récompensant les fournisseurs disposant de centres de stockage locaux et d'équipes de service sur le terrain bilingues. Les volumes de transformateurs dans cette région spécifient de plus en plus des indices de température ambiante de 55 degrés Celsius et des vernis résistants au sable, ouvrant des opportunités de niche pour les conceptions robustifiées sur le marché des transformateurs d'alimentation à découpage.

Marché des Transformateurs d'Alimentation à Découpage dans les Amériques, en Europe et en Afrique

L'Amérique du Nord et l'Europe connaissent une croissance plus lente en raison de la maturité des bases installées et de cycles de qualification pouvant atteindre 18 mois. Pourtant, ces deux régions achètent des unités médicales, aérospatiales et de défense de qualité supérieure, dont le prix est supérieur de 20 à 30 % aux moyennes commerciales et qui nécessitent une isolation de 4 kilovolts. Les droits de douane américains sur la ferrite chinoise, imposés en 2025, poussent les assembleurs à diversifier leurs sources vers le Vietnam et l'Inde, allongeant les délais d'approbation mais stimulant les capacités de bobinage localisées. L'Amérique du Sud et l'Afrique représentent des parts plus modestes, mais ajoutent des tours de télécommunication et des kits solaires hors réseau nécessitant des convertisseurs à large plage d'entrée, soutenant un modeste vent favorable pour la part de marché des transformateurs d'alimentation à découpage.

Paysage concurrentiel

Les 10 premiers fournisseurs représentent environ 55 à 60 % des revenus, indiquant un marché des transformateurs d'alimentation à découpage modérément concentré. Les acteurs leaders tels que Murata, TDK et Würth Elektronik tirent parti de leurs capacités de production de ferrite intégrées verticalement et de leurs lignes de bobinage multicouches automatisées pour maintenir leur domination dans les applications grand public à fort volume. Pendant ce temps, Bourns et Coilcraft servent les clients industriels et automobiles en proposant des conceptions planaires personnalisées avec des plages de température de fonctionnement étendues de -40 à +150 degrés, qui commandent une prime de 25 %. De plus, Delta et TDK ont introduit des modules de 1 000 watts et 1 500 watts compatibles PMBus en avril 2026, qui réduisent les frais généraux de refroidissement jusqu'à 15 %, marquant une transition vers des solutions d'alimentation gérées numériquement.[4]TDK Corporation, "Transformateurs de puissance pour alimentations à découpage," TDK, product.tdk.com

Les acteurs plus petits, tels que Shilchar Technologies et Hang Tung Electronic, se concentrent sur des marchés de niche en fournissant des prototypes rapides et en acceptant des quantités minimales de commande de 1 000 unités ou moins, ce qui les rend attractifs pour les startups de robotique. Les dépôts de brevets indiquent une tendance croissante vers les magnétiques intégrés, dans lesquels les transformateurs et les inductances partagent le même noyau nanocristallin, une innovation de conception qui devrait réduire la surface de la carte de 20 %. Malgré ces avancées, des opportunités significatives subsistent dans les transformateurs ultra-basse hauteur pour les casques de réalité augmentée, limités à une hauteur de 3 millimètres, et dans les variantes durcies aux radiations pour les bus de satellites. Ces deux segments offrent des primes substantielles, mettant en évidence un potentiel inexploité sur le marché.

Dans l'ensemble, le marché des transformateurs d'alimentation à découpage est porté par les avancées en matière d'automatisation des processus, d'intégration verticale des matériaux et de développement d'écosystèmes de conceptions de référence. Ces facteurs sont essentiels pour les entreprises cherchant à acquérir un avantage concurrentiel et à élargir leur part de marché. À mesure que le secteur évolue, l'accent mis sur l'innovation et la personnalisation continuera probablement à façonner le paysage concurrentiel, permettant aux acteurs de répondre aux demandes émergentes dans diverses applications, notamment l'électronique grand public, les systèmes industriels et les technologies spécialisées.

Leaders du secteur des transformateurs d'alimentation à découpage

Murata Manufacturing Co., Ltd.

TDK Corporation

Würth Elektronik eiSos GmbH & Co. KG

Sumida Corporation

Yageo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Transformateurs d'Alimentation à Découpage

- Murata Manufacturing Co., Ltd.

- TDK Corporation

- Würth Elektronik eiSos GmbH & Co. KG

- Yageo Corporation

- Bourns, Inc.

- Sumida Corporation

- Tamura Corporation

- Vishay Intertechnology, Inc.

- Delta Electronics, Inc.

- MEAN WELL Enterprises Co., Ltd.

- Bel Fuse Inc.

- Triad Magnetics Holdings LLC

- Coilcraft, Inc.

- Premier Magnetics, Inc.

- Hammond Manufacturing Company Limited

- Shenzhen Zhongce Etron Electronic Co., Ltd.

- Hang Tung Electronic Technology Co., Ltd.

- Shilchar Technologies Limited

- Stontronics Ltd.

- Talema Group LLC

Développements Récents dans le Secteur du Marché des Transformateurs d'Alimentation à Découpage

- Avril 2026 : Delta Electronics a dévoilé l'alimentation Chameleon Series à 48 volts et 1 000 watts avec 95 % d'efficacité et télémétrie PMBus, destinée aux centres de données hyperscale.

- Avril 2026 : TDK Corporation a lancé le module AC-DC PFE1500FB de 1 500 watts, atteignant 92 % d'efficacité et une surveillance numérique pour les clusters de serveurs d'intelligence artificielle.

- Septembre 2025 : Bourns a élargi sa famille d'inductances automobiles SRN5040TA-P, classée AEC-Q200 pour les systèmes de gestion de batteries de véhicules électriques.

- Juillet 2025 : Bourns a introduit la série SRP1024HMCT pour les convertisseurs point de charge des centres de données, maintenant une hauteur inférieure à 5 millimètres.

Portée du rapport sur le marché mondial des transformateurs d'alimentation à découpage

Le marché des transformateurs d'alimentation à découpage fait référence au secteur mondial axé sur la conception, la fabrication et la commercialisation de transformateurs spécifiquement utilisés dans les alimentations à découpage pour convertir et réguler efficacement l'énergie électrique dans une large gamme de systèmes électroniques. Ces transformateurs fonctionnent à haute fréquence, permettant une taille compacte, des pertes d'énergie réduites et une meilleure efficacité énergétique par rapport aux transformateurs d'alimentation linéaires traditionnels, ce qui en fait des composants essentiels dans l'infrastructure électronique et électrique moderne.

Le rapport sur le marché des transformateurs d'alimentation à découpage est segmenté par type de transformateur (Flyback, Forward, demi-pont et pont complet, Push-Pull et LLC résonant), puissance nominale (moins de 50 W, 50-150 W, 150-500 W, 500-1 000 W et supérieure à 1 000 W), matériau de noyau (ferrite, fer en poudre, nanocristallin et métal amorphe), application (électronique grand public, automatisation et contrôle industriels, télécommunications, dispositifs médicaux, énergies renouvelables et recharge de véhicules électriques, aérospatial et défense, et centres de données) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Flyback |

| Forward |

| Demi-pont et pont complet |

| Push-Pull |

| LLC résonant |

| Moins de 50 W |

| 50 – 150 W |

| 150 – 500 W |

| 500 – 1 000 W |

| Supérieure à 1 000 W |

| Ferrite |

| Fer en poudre |

| Nanocristallin |

| Métal amorphe |

| Électronique grand public |

| Automatisation et contrôle industriels |

| Télécommunications |

| Dispositifs médicaux |

| Énergies renouvelables et recharge de véhicules électriques |

| Aérospatial et défense |

| Centres de données |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de transformateur | Flyback | |

| Forward | ||

| Demi-pont et pont complet | ||

| Push-Pull | ||

| LLC résonant | ||

| Par puissance nominale | Moins de 50 W | |

| 50 – 150 W | ||

| 150 – 500 W | ||

| 500 – 1 000 W | ||

| Supérieure à 1 000 W | ||

| Par matériau de noyau | Ferrite | |

| Fer en poudre | ||

| Nanocristallin | ||

| Métal amorphe | ||

| Par application | Électronique grand public | |

| Automatisation et contrôle industriels | ||

| Télécommunications | ||

| Dispositifs médicaux | ||

| Énergies renouvelables et recharge de véhicules électriques | ||

| Aérospatial et défense | ||

| Centres de données | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transformateurs d'alimentation à découpage ?

La taille du marché des transformateurs d'alimentation à découpage s'établit à 2,36 milliards USD en 2026 et est en bonne voie pour atteindre 2,75 milliards USD d'ici 2031, selon Mordor Intelligence.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 3,13 % entre 2026 et 2031, selon les données de Mordor Intelligence.

Quelle topologie de transformateur connaît la croissance la plus rapide ?

Les convertisseurs LLC résonants devraient se développer à un CAGR de 3,95 %, le plus rapide parmi toutes les topologies sur le marché des transformateurs d'alimentation à découpage.

Quelle région présente les meilleures perspectives de croissance ?

Le Moyen-Orient devrait enregistrer le CAGR régional le plus élevé à 4,01 % jusqu'en 2031 en raison d'importants investissements dans les énergies renouvelables et les centres de données.

Quelle tendance matérielle façonne les applications premium ?

Les noyaux nanocristallins, offrant des pertes 30 % inférieures à haute fréquence, constituent le segment de matériaux à la croissance la plus rapide avec un CAGR de 3,73 % selon Mordor Intelligence.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les 10 premiers acteurs captent environ 55 à 60 % des revenus mondiaux, indiquant une concentration modérée avec de la place pour des entreprises régionales spécialisées.

Dernière mise à jour de la page le: