Taille et part du marché des transformateurs de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.18 Milliards de dollars |

| Taille du Marché (2031) | 35.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

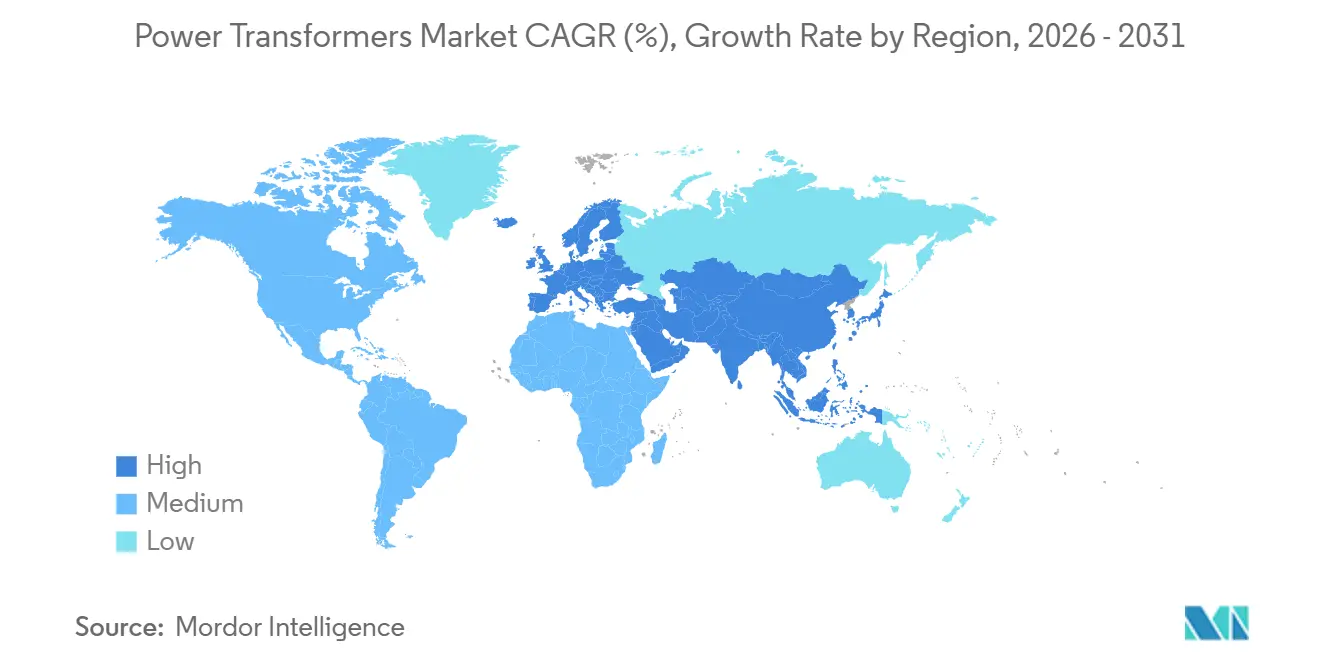

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

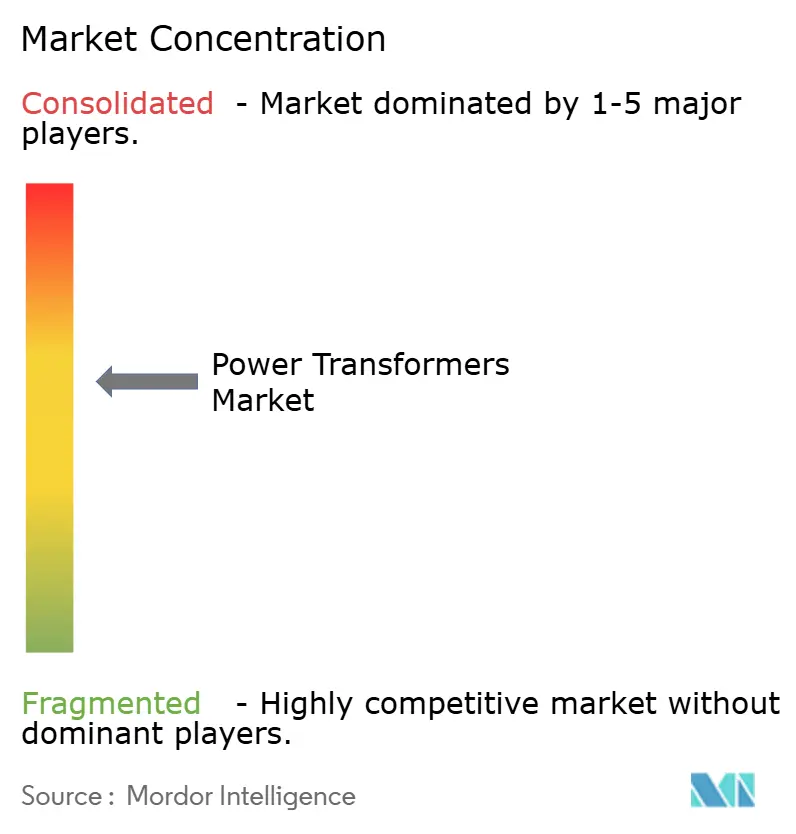

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs de puissance par Mordor Intelligence

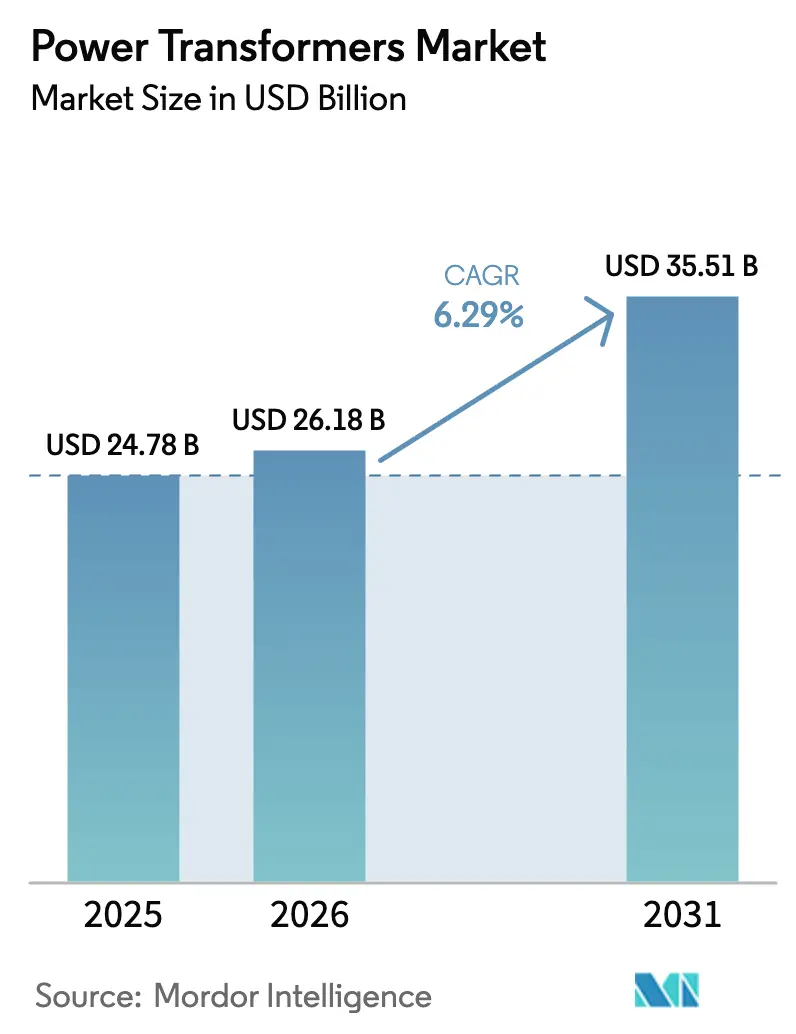

La taille du marché des transformateurs de puissance était évaluée à 24,78 milliards USD en 2025 et devrait croître de 26,18 milliards USD en 2026 pour atteindre 35,51 milliards USD d'ici 2031, à un TCAC de 6,29 % pendant la période de prévision (2026-2031).

Les énergies renouvelables dominent désormais la nouvelle production d'électricité, de sorte que les services publics remplacent les actifs de transformation élévateurs et abaisseurs vieillissants par des unités à surveillance numérique qui tolèrent des contraintes thermiques plus élevées et permettent une variation de prise en charge de ±10 %. Les programmes de modernisation du réseau adoptés aux États-Unis et dans l'Union européenne, ainsi que les corridors à très haute tension (THT) à travers la Chine et l'Inde, accélèrent les appels d'offres pour des transformateurs de conversion >500 MVA. Les réglementations en matière de sécurité incendie dans les sous-stations urbaines denses et les campus de centres de données hyperscale poussent également les acheteurs vers des conceptions à remplissage d'ester ou de type sec. Pendant ce temps, les fournisseurs asiatiques à prix compétitifs remportent des appels d'offres en proposant des financements groupés et un service après-vente localisé, comprimant les marges des acteurs établis même si la demande globale augmente.

Points clés du rapport

- Par puissance nominale, les unités de puissance moyenne (10–100 MVA) ont dominé avec 52,4 % de la part du marché des transformateurs de puissance en 2025, tandis que les grandes unités de plus de 100 MVA devraient afficher le TCAC le plus rapide de 7,5 % jusqu'en 2031.

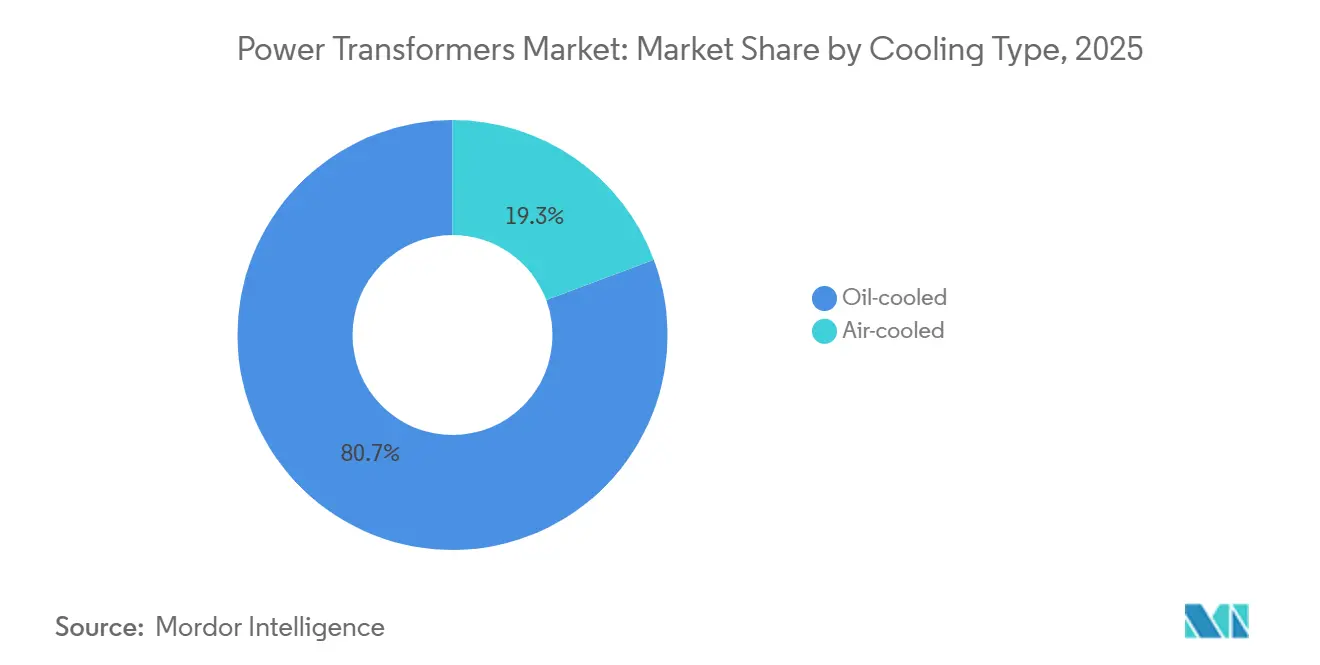

- Par type de refroidissement, les conceptions refroidies par huile détenaient 80,7 % de la part des revenus en 2025 ; les variantes refroidies par air progressent à un TCAC de 7,6 %, soutenues par des codes stricts de sécurité incendie dans les projets de centres de données et de sous-stations métropolitaines.

- Par phase, les configurations triphasées représentaient 71,5 % des installations en 2025 et maintiendront un TCAC de 6,8 % jusqu'en 2031, portées par les déploiements solaires à grande échelle et les parcs éoliens offshore.

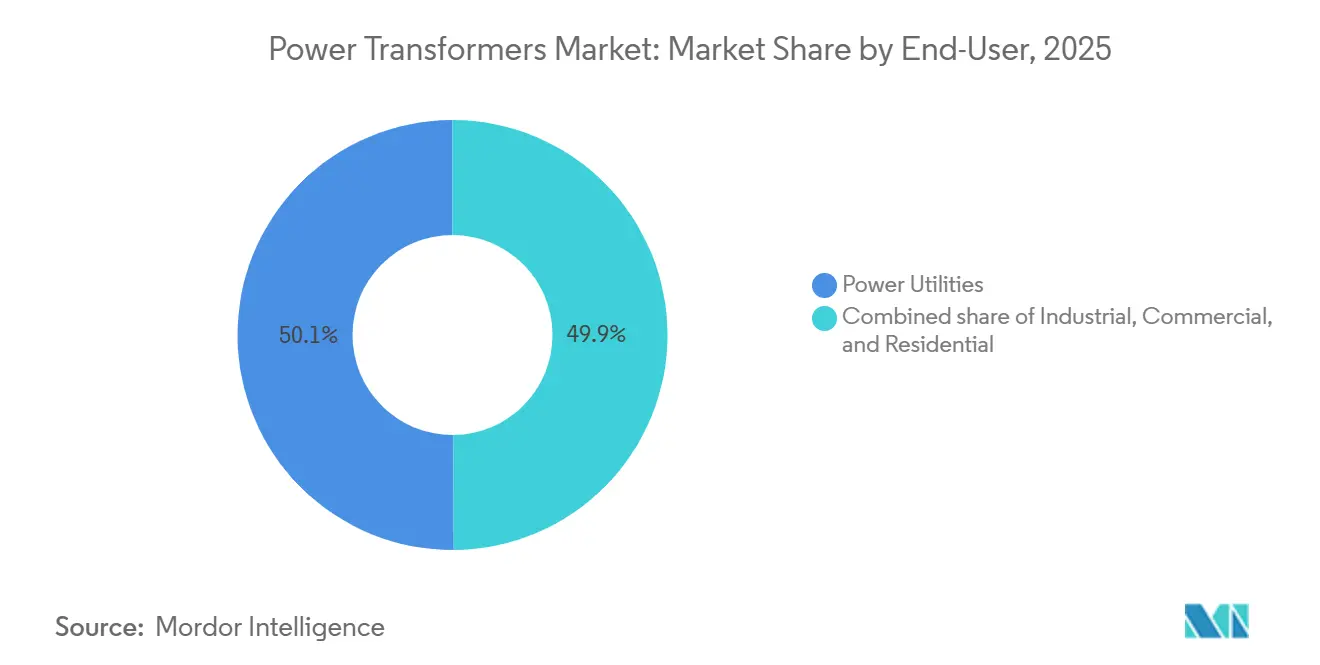

- Par utilisateur final, les services publics d'électricité ont absorbé 50,1 % des livraisons en 2025, mais le segment industriel devrait se développer au TCAC le plus rapide de 8,3 % à mesure que les fabricants électrifient la chaleur de process et ajoutent des énergies renouvelables en autoconsommation.

- Par géographie, l'Asie-Pacifique a dominé avec 42,6 % des revenus en 2025 et devrait croître à 7,0 % grâce aux liaisons CCHT ±800 kV de la Chine et au programme de réforme de la distribution de l'Inde d'une valeur de 3,03 billions INR.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transformateurs de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration croissante de la production d'énergie renouvelable | +1.8% | Chine, Inde, UE, États-Unis | Moyen terme (2-4 ans) |

| Vieillissement des réseaux électriques et lourds pipelines de réhabilitation du transport et de la distribution | +1.5% | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Normes de fiabilité du réseau plus strictes et interconnexions CCHT | +1.2% | Cœur APAC, UE, Moyen-Orient | Moyen terme (2-4 ans) |

| Électrification des réseaux ferroviaires et des réseaux de bus électriques | +0.7% | Chine, Inde, corridors UE | Court terme (≤2 ans) |

| Demande ultra-haute tension des centres de données pour les transformateurs de puissance à noyau flexible | +0.6% | Amérique du Nord, UE, Singapour | Court terme (≤2 ans) |

| Besoins en transformation élévateurs des électrolyseurs d'hydrogène vert | +0.5% | Moyen-Orient, Australie, UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante de la production d'énergie renouvelable

Les ajouts solaires et éoliens ont dépassé les constructions thermiques pour la deuxième année consécutive, obligeant les services publics à spécifier des transformateurs avec des changeurs de prises plus rapides et des enroulements de filtrage harmonique qui protègent les onduleurs contre les surtensions.[1]Agence internationale pour les énergies renouvelables, « Coûts de production d'électricité renouvelable en 2024 », irena.org La Chine a mis en service 12 nouvelles sous-stations AC 1 000 kV en 2025, chacune équipée de plusieurs autotransformateurs de 1 000 MVA pour l'évacuation de l'énergie verte sur de longues distances. La Solar Energy Corporation of India a raccordé 15 GW de photovoltaïque au réseau au cours de l'exercice 2025 en utilisant des transformateurs à remplissage d'ester qui tolèrent des températures désertiques de 45 °C. Le développement de l'éolien offshore en Europe nécessite des unités sous-marines 66 kV–220 kV montées sur des plateformes flottantes, un créneau dominé par deux acteurs établis détenant des droits de propriété intellectuelle critiques.[2]Commission européenne, « REPowerEU », ec.europa.eu

Vieillissement des réseaux électriques et lourds pipelines de réhabilitation du transport et de la distribution

Environ 70 % des transformateurs de puissance américains dépassent désormais leur durée de vie de conception de 40 ans, et les journaux d'analyse des gaz dissous montrent un risque croissant de dégradation de la cellulose.[3]Administration américaine d'information sur l'énergie, « Today in Energy », eia.gov La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 65 milliards USD jusqu'en 2026 pour le remplacement des transformateurs à contingence unique aux nœuds critiques.[4]Département américain de l'énergie, « Infrastructure Investment and Jobs Act », energy.gov Les opérateurs de transport d'électricité allemands ont budgétisé 20 milliards EUR en 2025 pour les mises à niveau des corridors nord-sud nécessitant des unités à remplissage d'ester 420 kV. Le Japon impose des rénovations parasismiques sur chaque sous-station dans les zones à haut risque d'ici 2027, stimulant la demande de conceptions à isolation à la base.

Normes de fiabilité du réseau plus strictes et interconnexions CCHT

Les critères N-2 désormais intégrés dans les codes de fiabilité de l'UE et de l'Amérique du Nord obligent les opérateurs à installer une capacité de transformation redondante et à adopter des dorsales CCHT qui découplent les réseaux AC asynchrones. La Chine a mis sous tension trois corridors ±800 kV en 2025, chacun ancré par des transformateurs de conversion de 500 MVA avec des enroulements de valve conçus pour des tolérances de surtension de 2,5 p.u. La liaison CCHT Rajasthan–Delhi de 6 GW en Inde spécifie des unités à isolation d'ester pour atténuer le risque d'incendie le long des routes peuplées. Le plan décennal d'ENTSO-E coordonne 15 liaisons transfrontalières nécessitant des interfaces standardisées pour réduire les délais d'approvisionnement.

Électrification des réseaux ferroviaires et des réseaux de bus électriques

Les rames automotrices électriques et les bus à batteries remodèlent les charges électriques des dépôts. La Chine a rapporté que 98 % des nouveaux bus urbains livrés en 2025 étaient électriques, ce qui a entraîné l'installation de transformateurs de dépôt de 10–20 MVA exploitant la recharge nocturne à tarif réduit. L'objectif indien de 50 000 bus électriques d'ici 2027 implique des hubs de recharge rapide avec des distributeurs de 150–350 kW alimentés par des unités à remplissage d'ester. Les capitales européennes imposent des flottes zéro émission d'ici 2030, favorisant les conceptions compactes de type sec qui respectent les plafonds de bruit <50 dB.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et périodes de retour sur investissement pluriannuelles | -0.9% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Prix volatils de l'acier électrique et du cuivre | -0.7% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤2 ans) |

| Restrictions commerciales géopolitiques sur les composants critiques | -0.5% | Corridors États-Unis–Chine, UE–Russie | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs expérimentés en conception de transformateurs | -0.4% | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et périodes de retour sur investissement pluriannuelles

Les grands transformateurs coûtent entre 2 et 10 millions USD chacun et offrent des retours sur investissement de 15 à 25 ans, un obstacle pour les services publics dont l'efficacité de collecte des tarifs est inférieure à 85 %. Les conseils d'État indiens ont enregistré des pertes agrégées de 16,2 % au cours de l'exercice 2025, limitant les budgets de remplacement en l'absence de garanties souveraines. Le Nigeria et l'Argentine reportent les mises à niveau en raison des réformes des subventions et des chocs monétaires, prolongeant l'exposition aux surcharges.

Prix volatils de l'acier électrique et du cuivre

Les licences d'exportation sur l'acier électrique à grains orientés ont poussé les prix au comptant au-dessus de 2 500 USD/t en 2024, tandis que les contrats à terme sur le cuivre ont atteint en moyenne 9 200 USD/t en 2025 en raison des perturbations minières en Amérique latine. Les fabricants de taille intermédiaire dépourvus de couvertures ont subi une compression des marges et, dans plusieurs cas, une consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les grandes unités captent l'élan de la THT et de l'éolien offshore

Les grands transformateurs >100 MVA devraient croître de 7,5 % par an jusqu'en 2031, bien au-dessus de la moyenne du marché des transformateurs de puissance, alors que la Chine, l'Inde et l'UE construisent des corridors CCHT ±800 kV et des hubs éoliens offshore >500 MVA. Le segment représentait 47,6 % de la valeur 2025 et devrait dépasser 18 milliards USD de la taille du marché des transformateurs de puissance d'ici 2031. Les unités de puissance moyenne 10–100 MVA, tout en détenant 52,4 % des revenus en 2025, se développeront plus modestement car la densité des sous-stations de distribution arrive à maturité dans les réseaux développés. La plateforme modulaire de Siemens Energy réduit l'assemblage sur site de 30 %, permettant aux services publics de mettre sous tension les grandes unités en neuf mois au lieu de 14, un avantage concurrentiel dans les énergies renouvelables à déploiement rapide.

Les produits plus petits ≤10 MVA restent pertinents pour les microréseaux et l'électrification rurale, mais font face à un risque de substitution à mesure que les dorsales THT centralisées contournent les alimentateurs basse tension. La Chine a déployé dix-huit autotransformateurs de 1 000 MVA en 2025 pour soutenir sa démonstration AC flexible de Zhangbei, soulignant le capital gravitant vers les très grandes puissances nominales. Les nouvelles conceptions à isolation hybride utilisant un liquide de refroidissement à base d'ester et du carton pressé stratifié augmentent les limites thermiques, ce qui favorise davantage l'augmentation de la capacité par empreinte au sol.

Par type de refroidissement : les solutions à base d'ester et de type sec érodent la domination de l'huile minérale

Bien que les unités à remplissage d'huile commandaient encore 80,7 % des revenus en 2025, les codes de construction et les mandats ESG catalysent un TCAC de 7,6 % pour les modèles refroidis par air et à remplissage d'ester. Le titre 24 révisé de la Californie accorde des crédits d'efficacité qui interdisent effectivement les transformateurs à huile minérale dans un rayon de 200 m des voies navigables, déplaçant la demande vers les conceptions de type sec. Siemens Energy a déclaré que 40 % des commandes de 2025 spécifiaient un liquide de refroidissement à base d'ester, soit le double de la part de 2023, signalant un point d'inflexion.

La sécurité incendie, les économies d'assurance et la simplification du démantèlement l'emportent sur la prime de prix de 10 à 20 % pour de nombreux acheteurs, en particulier les promoteurs de centres de données et d'hôpitaux. L'unité hybride air forcé/caloduc de GE Vernova, lancée en 2025, offre une efficacité de 99,1 %, réduisant l'écart de densité avec les homologues à huile minérale et permettant un déploiement en intérieur où les ratios espace/puissance nominale sont moins critiques.

Par phase : le triphasé reste le cheval de bataille des services publics

Les appareils triphasés représentaient 71,5 % des installations et continueront à dominer avec un TCAC de 6,8 % à mesure que les réseaux migrent vers des architectures à trois fils équilibrés qui accueillent la recharge rapide des véhicules électriques et les charges de moteurs à induction. L'Inde a converti 8 millions d'alimentateurs agricoles au service triphasé en 2025, stimulant les commandes d'équipements. Les bancs monophasés subsistent dans les banlieues nord-américaines et les systèmes de caténaire ferroviaire, mais font face à un déplacement progressif.

Des gains d'efficacité d'environ 15 % sur les pertes dans le noyau et les enroulements, par rapport aux groupes monophasés équivalents, renforcent la préférence triphasée lorsque les sous-stations font face à des contraintes d'emprise foncière. Les fournisseurs intègrent des filtres harmoniques et des condensateurs de compensation du facteur de puissance dans les cuves triphasées, réduisant l'empreinte des équipements auxiliaires et accélérant les cycles d'approvisionnement.

Par utilisateur final : les acheteurs industriels rythment la croissance unitaire

Les services publics dictaient encore 50,1 % des livraisons en 2025, mais les acheteurs industriels dépasseront tous les autres à un TCAC de 8,3 % grâce à la chaleur électrifiée, aux systèmes photovoltaïques plus batteries en autoconsommation et à la robotique. Le segment est en bonne voie pour représenter plus de 9 milliards USD de la taille du marché des transformateurs de puissance d'ici 2031. Les aciéristes, les raffineurs et les opérateurs pétrochimiques recherchent des transformateurs refroidis à l'ester de 60–110 MVA qui réduisent les temps d'arrêt non planifiés grâce à l'analyse en ligne des gaz dissous.

Les campus commerciaux tels que les centres de données, les hôpitaux et les universités intègrent une distribution primaire 20 kV et des microréseaux, nécessitant des transformateurs sur socle à remplissage liquide de 1–10 MVA avec des diagnostics à jumeau numérique. L'adoption résidentielle reste relativement stable, liée aux mises en chantier et à l'électrification rurale plutôt qu'à des moteurs transformateurs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des transformateurs de puissance en 2025 avec une part de 42,6 % et devrait se développer à 7,0 %, propulsée par le déploiement par la Chine de dorsales AC 1 000 kV et CC ±800 kV et les dépenses de réforme de la distribution de l'Inde de 3,03 billions INR. Les 18 projets THT de State Grid représentent à eux seuls plus de 11 GVA de demande incrémentale, tandis que le programme indien alloue 30 % des dépenses aux échanges de transformateurs liés aux compteurs intelligents. Le Japon et la Corée du Sud apportent une contribution incrémentale supplémentaire respectivement grâce aux rénovations parasismiques et aux rénovations éoliennes offshore.

L'Amérique du Nord progressera à 6,5 % à mesure que la loi sur la réduction de l'inflation débloque 65 milliards USD pour la résilience du réseau. Hydro-Québec au Canada renforce les corridors 735 kV vers les marchés américains, et la CFE au Mexique rénove les routes 400 kV pour intégrer l'énergie solaire de Sonora et l'éolien d'Oaxaca, générant ensemble >4 GVA de commandes sur 2025-2028. Collectivement, la région pourrait représenter près de 9 milliards USD de la taille du marché des transformateurs de puissance d'ici 2031.

L'Europe croît de 6,2 %, alimentée par le programme REPowerEU de 300 milliards EUR. Les interconnexions éoliennes offshore en mer du Nord et en mer Celtique nécessitent des unités sous-marines 66 kV-132 kV conçues pour la résistance saline, et les projets CCHT transfrontaliers dans le cadre du mécanisme pour l'interconnexion en Europe exigent des transformateurs de conversion de 500 MVA répondant à des protocoles d'essai communs. Les mises à niveau de l'Europe de l'Est à partir du matériel de l'ère soviétique élargissent encore davantage la base adressable.

Le Moyen-Orient & Afrique progresse de 7,3 % grâce aux fermes solaires à l'échelle du gigawatt, aux hubs d'hydrogène vert et à la réhabilitation du réseau. NEOM en Arabie Saoudite et le parc solaire Al Dhafra aux Émirats arabes unis ont collectivement ajouté 300 millions USD de commandes en 2025, tandis que l'Afrique du Sud et l'Égypte se tournent vers des rénovations de surveillance numérique pour réduire les événements de délestage. L'Amérique du Sud progresse de 6,8 %, portée par l'appel d'offres de 8 GW d'énergies renouvelables au Brésil et le plan de transmission nord-sud du Chili de 3,2 milliards USD nécessitant des unités 500 kV avec des changeurs de prises rapides pour le contrôle des chutes de tension.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Hitachi Energy, Siemens Energy, GE Vernova, TBEA et Hyundai Electric, ont capturé environ 45 % des revenus mondiaux en 2025, laissant une place suffisante aux challengers régionaux qui tirent parti du contenu local et de délais de livraison plus rapides. Hitachi Energy s'appuie sur son héritage ABB power-grids pour dominer les projets de conversion CCHT, ayant récemment décroché une commande de 180 millions USD pour NEOM portant sur des unités à remplissage d'ester 66 kV avec des jumeaux numériques. L'expansion de Siemens Energy à Nuremberg a augmenté la capacité de 40 %, ciblant des plateformes CCHT modulaires qui réduisent les travaux sur site de 30 %. La filiale Prolec-GE de GE Vernova se réoriente vers des hybrides optimisés pour les centres de données qui atteignent des performances thermiques proches de celles de l'huile.

TBEA a augmenté la capacité du Xinjiang de 25 % pour desservir les corridors de la Ceinture et Route, tandis que CG Power a ouvert une usine indienne de 20 000 MVA qui réduit les délais de cycle de 25 %. La fabrication locale d'Elsewedy Electric en Égypte lui permet de remporter des contrats de réseau en anneau 500 kV dans le cadre de financements souverains. L'harmonisation des normes par l'IEC et l'IEEE réduit le verrouillage technologique, de sorte que le prix, le financement et le délai de livraison dominent désormais les évaluations des offres, intensifiant la pression sur les marges des acteurs établis.

Les opportunités de marché inexploitées résident dans les unités élévateurs pour l'hydrogène vert notées 66 kV, les transformateurs sous-marins 220 kV pour l'éolien flottant, et les transformateurs compacts sur socle 20 kV pour les centres de données hyperscale. Des spécialistes de niche tels que Hammond Power Solutions et TriDelta Meidensha se font concurrence sur l'ingénierie spécifique aux applications et des promesses de livraison en huit mois, gagnant des parts là où les acteurs établis font face à des goulots d'étranglement de délais de 15 mois.

Leaders du secteur des transformateurs de puissance

Hitachi Energy (ABB)

Siemens Energy AG

GE Vernova

Toshiba Energy Systems & Solutions

Hyundai Electric & Energy Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Hammond Power Solutions a annoncé un accord pour acquérir AEG Power Solutions dans le cadre d'une transaction entièrement en numéraire d'une valeur d'environ 365 millions CAD. Cette acquisition vise à renforcer son portefeuille de solutions électriques en intégrant l'expertise en transformateurs avec les capacités en électronique de puissance et en élargissant sa présence sur le marché mondial, sous réserve des approbations réglementaires.

- Février 2026 : ASTA Energy Solutions AG a conclu des accords d'approvisionnement à long terme avec Prolec GE Vernova et TSEA. Ces accords visent à renforcer sa position sur le marché latino-américain des transformateurs haute tension en sécurisant les approvisionnements en composants critiques et en favorisant des partenariats stratégiques.

- Janvier 2026 : RESA Power a élargi ses capacités en solutions de transformateurs grâce à l'acquisition de 3MD Power Services LLC. Cette acquisition ajoute une expertise en essais haute tension, réparation et installation à ses offres de services tout en renforçant ses opérations régionales dans le Sud-Est atlantique des États-Unis.

- Octobre 2025 : Premier Energies a approuvé des acquisitions clés, notamment une participation de 51 % dans Transcon Industries et le fabricant d'onduleurs solaires KSolare. Ces acquisitions signifient sa diversification dans la fabrication de transformateurs de puissance et d'onduleurs, renforçant davantage son écosystème d'énergie propre.

Portée du rapport mondial sur le marché des transformateurs de puissance

Les transformateurs de puissance sont des instruments électriques qui transmettent l'énergie d'un circuit à un autre sans modifier la fréquence. Ils fonctionnent selon le principe de base de l'induction électromagnétique et transmettent l'électricité entre les générateurs et les circuits de distribution primaire. Les transformateurs de puissance sont généralement coûteux et adaptés aux exigences de l'utilisateur final, ce qui entraîne des délais de fabrication plus longs (plus de 6 mois).

Le rapport sur le marché des transformateurs de puissance est segmenté par taille et géographie. Par taille, le marché est segmenté en grands transformateurs de puissance, transformateurs de puissance moyens et petits transformateurs de puissance. Par géographie, le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs de puissance dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (valeur en USD).

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industrie |

| Commerce |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance nominale (MVA) | Grande (supérieure à 100 MVA) | |

| Moyenne (10 à 100 MVA) | ||

| Petite (jusqu'à 10 MVA) | ||

| Par type de refroidissement | Refroidi par air | |

| Refroidi par huile | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) | |

| Industrie | ||

| Commerce | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des transformateurs de puissance jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 6,29 % de 2026 à 2031, passant de 26,18 milliards USD en 2026 à 35,51 milliards USD en 2031.

Quel segment de puissance nominale croît le plus rapidement ?

Les grands transformateurs de plus de 100 MVA se développeront à un TCAC de 7,5 % grâce à la demande en THT et en éolien offshore.

Pourquoi les transformateurs à remplissage d'ester gagnent-ils du terrain ?

Ils offrent une sécurité incendie supérieure, répondent aux nouveaux codes environnementaux et peuvent éliminer les coûteuses fosses de rétention.

Quelle région mène la demande ?

L'Asie-Pacifique détenait 42,6 % des revenus de 2025 et devrait croître de 7,0 % jusqu'en 2031.

Comment les centres de données influenceront-ils la demande future ?

Les opérateurs hyperscale qui passent à la distribution 20 kV ont besoin d'unités à noyau amorphe et à surveillance numérique, ajoutant un créneau à forte croissance dans les puissances nominales de 1 à 10 MVA.

Dernière mise à jour de la page le: