Taille et part de marché des transformateurs de puissance aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

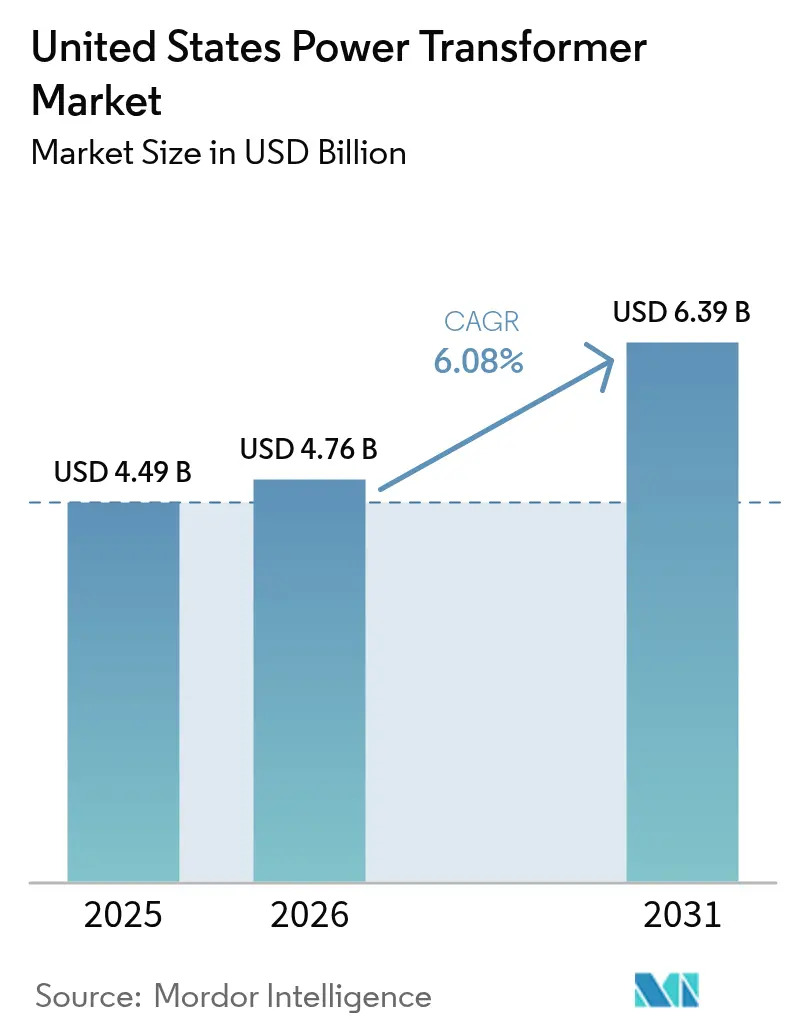

| Taille du marché de l'année de base (2025) | 4.49 Milliards de dollars |

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs de puissance aux États-Unis par Mordor Intelligence

La taille du marché des transformateurs de puissance aux États-Unis était évaluée à 4,49 milliards USD en 2025 et devrait croître de 4,76 milliards USD en 2026 pour atteindre 6,39 milliards USD d'ici 2031, à un TCAC de 6,08 % au cours de la période de prévision (2026-2031).

Une croissance vigoureuse découle du remplacement obligatoire des actifs vieillissants du réseau électrique, de l'enveloppe fédérale de 10,5 milliards USD consacrée à la modernisation du réseau, et du déploiement explosif de centres de données hyperscale alimentés par la demande en informatique à intelligence artificielle. Plus de 70 % du parc de transformateurs de classe transport dépasse 25 ans de service, créant un pipeline de remplacement non discrétionnaire qui soutient la demande de base du marché des transformateurs de puissance aux États-Unis.{1]Département américain de l'Énergie, "Statistiques sur la modernisation du réseau et l'âge des actifs," energy.gov Les bonifications de crédit d'impôt à la production fédéral liées au contenu national orientent les achats vers les usines américaines, déclenchant plus de 2 milliards USD d'augmentations de capacité annoncées et réduisant les délais de livraison. Simultanément, les interconnexions d'énergies renouvelables, l'électrification des transports lourds et des normes d'efficacité plus strictes accroissent la complexité des spécifications, permettant aux fabricants de réaliser des prix de vente moyens plus élevés. Actuellement, les usines nationales ne fournissent que 20 % des besoins en grandes unités, et les devis indiquent des délais de 115 à 130 semaines, soulignant l'écart persistant entre l'offre et la demande sur le marché des transformateurs de puissance aux États-Unis.[2]Engineering News-Record, "Suivi des délais de livraison des transformateurs," enr.com

Principaux enseignements du rapport

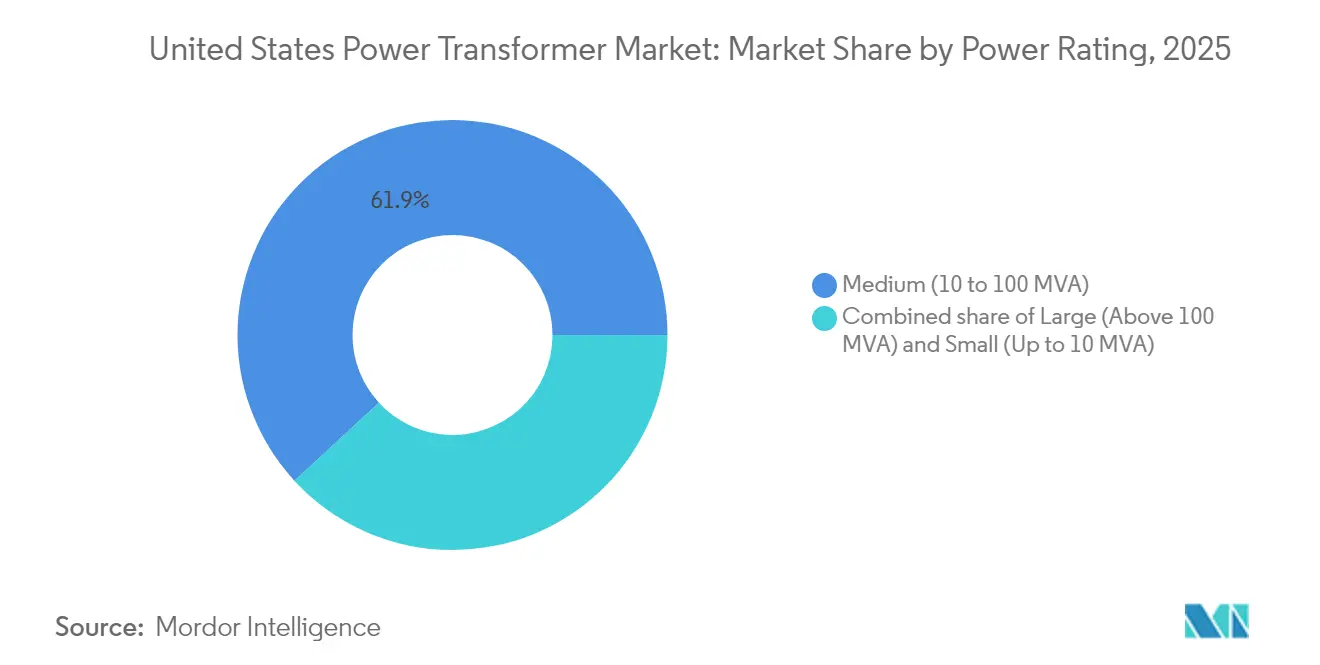

- Par puissance nominale, les unités de capacité moyenne (10-100 MVA) détenaient 61,85 % de la part de marché des transformateurs de puissance aux États-Unis en 2025, tandis que ce même segment devrait s'étendre à un TCAC de 6,95 % jusqu'en 2031.

- Par type de refroidissement, les équipements refroidis à l'huile dominaient le marché des transformateurs de puissance aux États-Unis avec une part de 76,55 % en 2025 ; les conceptions refroidies à l'air devraient enregistrer la croissance la plus rapide avec un TCAC de 6,62 %.

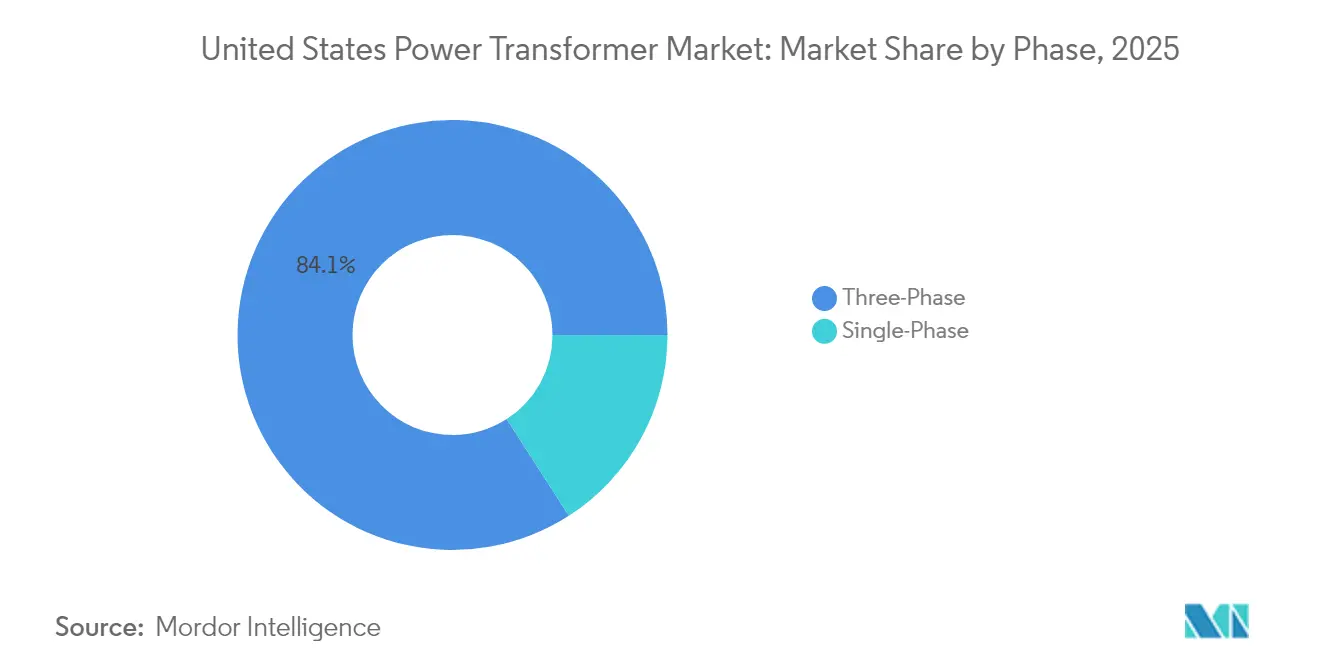

- Par phase, les transformateurs triphasés représentaient 84,10 % de la taille du marché des transformateurs de puissance aux États-Unis en 2025, et les déploiements monophasés devraient croître à un TCAC de 6,18 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité étaient en tête avec une part de revenus de 58,35 % en 2025 ; le segment devrait afficher un TCAC solide de 6,85 % à mesure que les mandats de modernisation du réseau accélèrent les cycles de remplacement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs de puissance aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement accéléré des actifs vieillissants du réseau électrique | +1.7% | National, avec une concentration dans les réseaux historiques du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| Forte augmentation des interconnexions d'énergies renouvelables | +1.4% | Texas, Californie, États des Grandes Plaines à forte capacité éolienne/solaire | Court terme (≤ 2 ans) |

| Financement fédéral pour la modernisation du réseau (IIJA) | +1.2% | National, en privilégiant les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Déploiement des centres de données hyperscale | +1.0% | Pôles de centres de données en Virginie, Texas, Caroline du Nord, Oregon | Court terme (≤ 2 ans) |

| Projets d'électrification des transports lourds | +0.8% | Californie, corridor Nord-Est, principales routes de fret | Long terme (≥ 4 ans) |

| Incitations au contenu national dans le cadre de l'IRA | +0.6% | National, avec une concentration manufacturière dans le Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remplacement accéléré des actifs vieillissants du réseau électrique

Des transformateurs vieux de quatre décennies dominent désormais de nombreux réseaux régionaux, créant un déficit de fiabilité à mesure que les taux de défaillance approchent 0,5 % du parc installé annuellement. Les données du Département américain de l'Énergie (DOE) indiquent que 55 % des unités de classe distribution dépassent 33 ans d'âge, tandis que les moyennes de la classe transport atteignent 40 ans. Les nouvelles normes d'efficacité énergétique applicables en 2027 classent de nombreuses conceptions héritées comme non conformes, obligeant les services publics à adopter des programmes de remplacement à l'échelle du parc plutôt que des réparations ponctuelles. L'intensité croissante de la charge électrique provenant des centres de données pilotés par l'IA et de la recharge des véhicules électriques accentue le stress opérationnel sur les machines vieillissantes, comprimant le calendrier de remplacement. Par conséquent, le marché des transformateurs de puissance aux États-Unis bénéficie d'un plancher prévisible de demande de base qui amortit les fluctuations macroéconomiques.

Forte augmentation des interconnexions d'énergies renouvelables

Les centrales éoliennes et solaires de grande envergure nécessitent des transformateurs collecteurs capables de gérer les flux de puissance bidirectionnels, la distorsion harmonique et les cycles de charge fluctuants. Les perspectives de transmission sur vingt ans du California ISO mettent en évidence 30 milliards USD de projets intégrant une surveillance avancée et des exigences de changement de prises. L'ERCOT prévoit 40 GW de charge supplémentaire d'ici 2030, largement liés aux interconnexions d'énergies renouvelables qui s'appuient sur des transformateurs élévateurs de tension sur mesure.[3]Utility Dive, "Prévisions de croissance de la charge de l'ERCOT," utilitydive.com Ces besoins techniques reformulent les cahiers des charges, permettant aux fournisseurs d'intégrer des capteurs intelligents et de dégager des marges premium sur le marché des transformateurs de puissance aux États-Unis.

Financement fédéral pour la modernisation du réseau (IIJA)

Le programme Grid Resilience and Innovation Partnerships d'une valeur de 10,5 milliards USD a déjà décaissé 2,2 milliards USD au profit de huit projets multi-États intégrant des conceptions résistantes au changement climatique. Les critères de financement privilégient les zones mal desservies et les communautés Justice40, réorientant les capitaux vers des régions longtemps négligées par l'investissement privé. Les bénéficiaires doivent respecter des seuils de contenu national, conférant aux fabricants disposant d'usines américaines un large avantage dans les appels d'offres. Les subventions parallèles FITT financent neuf prototypes de nouvelle génération, stimulant la demande de transformateurs intégrant de l'électronique de puissance, une surveillance de l'état et des interfaces cybersécurisées. Cet ensemble de mesures politiques soutient une amélioration structurelle du marché des transformateurs de puissance aux États-Unis.

Déploiement des centres de données hyperscale

Les clusters d'entraînement d'IA nécessitent désormais des dizaines de mégawatts par bâtiment, dépassant les charges des centres de données traditionnels. La seule Virginie du Nord a enregistré une multiplication par cinq des demandes d'alimentation électrique, tandis que le service public texan Oncor dispose de 59 GW de demandes de centres de données dans sa file d'attente. Chaque campus commande souvent plus de 250 MVA d'autotransformateurs, plus une redondance N+1, doublant ainsi le volume par site. Les opérateurs hyperscale exigent également des diagnostics avancés et des fluides de refroidissement ignifuges, augmentant encore davantage la valeur des commandes sur le marché des transformateurs de puissance aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier électrique | -0.6% | National, avec un impact plus élevé sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement mondiale en acier pour noyaux magnétiques | -0.4% | National, affectant toutes les capacités nominales | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les déversements d'huile minérale | -0.3% | National, avec une application plus stricte en Californie et dans le Nord-Est | Long terme (≥ 4 ans) |

| Projets pilotes de transformateurs à semi-conducteurs émergents | -0.2% | Projets pilotes régionaux dans les zones de démonstration de réseaux intelligents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'acier électrique

Les fourchettes de prix du cuivre se sont élargies de 40 % d'une année sur l'autre en 2024, et les cotations de l'acier électrique à grains orientés (GOES) ont doublé depuis 2020. Cleveland-Cliffs demeure le seul fondeur national de GOES, créant un point de blocage à fournisseur unique. Les fluctuations de prix compliquent la validité des offres et gonflent les coûts de stockage des stocks, obligeant les services publics à effectuer des pré-achats ou à mettre sous séquestre des contrats, des démarches qui érodent les budgets d'investissement destinés à la modernisation.

Réglementations plus strictes sur les déversements d'huile minérale

Les seuils SPCC de l'Agence américaine de protection de l'environnement (EPA) déclenchent des obligations de confinement pour les équipements contenant plus de 55 gallons d'huile.[4]Agence américaine de protection de l'environnement (EPA), "Guide SPCC," epa.gov Des États comme la Californie ajoutent des règles encore plus strictes, incitant les sous-stations en centre-ville et les campus de centres de données à privilégier des unités refroidies à l'air ou remplies d'ester naturel malgré des coûts d'acquisition plus élevés. Bien que cette tendance réglementaire stimule l'innovation, elle freine également la demande de modèles traditionnels à huile minérale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : la domination des unités de capacité moyenne stimule la croissance du marché

Les unités de capacité moyenne (10-100 MVA) ont capturé 61,85 % du marché des transformateurs de puissance aux États-Unis en 2025. Les services publics préfèrent cette plage car elle offre un équilibre entre le débit de l'usine, le poids d'expédition et l'empreinte de la sous-station. Le segment enregistre également le TCAC le plus dynamique de 6,95 % à mesure que les gestionnaires de réseaux de transport déploient des sous-stations modulaires pouvant accroître la capacité en ajoutant des travées identiques plutôt qu'en installant de grands monolithes uniques. La mise à niveau des alimentateurs de 138 kV à 230 kV se situe souvent dans la plage de capacité moyenne, garantissant des commandes répétées. Les machines de grande capacité (supérieures à 100 MVA) desservent les corridors à 765 kV et les campus de centres de données hyperscale. Les pics de demande au Texas, où les régulateurs viennent d'approuver les premières lignes à 765 kV de l'État, étendent la file d'attente de construction nationale pour les unités dépassant 500 MVA. Les petits transformateurs (inférieurs à 10 MVA) ont une pertinence de niche dans la production distribuée, les micro-réseaux et les places de recharge rapide pour véhicules électriques. Bien que le volume soit élevé, la part des revenus reste modeste en raison de prix unitaires plus bas. La taille du marché des transformateurs de puissance aux États-Unis pour les équipements de capacité moyenne devrait augmenter régulièrement, soutenue par une stratégie de remplacement à l'échelle du parc qui favorise des puissances nominales uniformes pour une gestion des stocks plus facile.

Par type de refroidissement : leadership du refroidi à l'huile avec innovation du refroidi à l'air

Les conceptions refroidies à l'huile détenaient une part de 76,55 % du marché des transformateurs de puissance aux États-Unis en 2025, soutenues par des performances thermiques éprouvées à des puissances nominales élevées et un coût initial relativement faible. Les systèmes à huile minérale restent la norme par défaut pour l'interconnexion électrique de masse et les complexes pétrochimiques où les terres sont abondantes et les bassins de confinement des déversements constituent une pratique standard. Cependant, les sous-stations en centre-ville, les salles de centres de données et les plateformes éoliennes offshore sont soumises à des règles strictes en matière d'incendie et d'environnement qui bénéficient aux variantes refroidies à l'air et à l'ester naturel. Les modèles refroidis à l'air affichent un TCAC de 6,62 % à mesure que les planificateurs des services publics arbitrent entre une densité de puissance plus faible et une procédure d'autorisation simplifiée. Les mises à jour du Code électrique national reconnaissent désormais les liquides moins inflammables, permettant des solutions hybrides combinant un refroidissement par huile forcée avec des esters inhibiteurs d'incendie. Cette innovation de conception comble l'écart de performance tout en maintenant la conformité, élargissant ainsi les cas d'utilisation adressables pour les alternatives non minérales à l'huile. Au cours de la période de prévision, le marché des transformateurs de puissance aux États-Unis devrait connaître un glissement progressif de parts vers les produits refroidis à l'air et remplis d'ester, en particulier dans les juridictions appliquant strictement la prévention des déversements.

Par phase : l'efficacité triphasée stimule le leadership du marché

Les équipements triphasés dominaient 84,10 % du marché des transformateurs de puissance aux États-Unis en 2025. L'équilibrage des charges de phase minimise les pertes en ligne et permet des sections de conducteurs plus petites, ce qui est vital pour la transmission longue distance. Les moteurs industriels, les condensateurs synchrones et les onduleurs de stockage en vrac fonctionnent également en courant triphasé, renforçant la prédominance du segment. Les unités monophasées trouvent néanmoins une niche de résilience, desservant les réseaux solaires en toiture, les alimentateurs résidentiels sur poteaux et les circuits ruraux isolés. À mesure que la recharge des véhicules électriques se développe, certains services publics mettent à niveau les circuits monophasés pour faire face à des surcharges de 400 % lors des pics de recharge à domicile. Les outils d'automatisation de la distribution tels que les contrôleurs adaptatifs volt-var s'interfacent désormais directement avec les transformateurs monophasés intelligents, prolongeant la durée de vie des actifs et justifiant des prix premium. Bien que les glissements de parts soient progressifs, la convergence technologique garantit que même les offres monophasées intègrent des moniteurs numériques, réduisant l'écart de fonctionnalité au sein du secteur plus large des transformateurs de puissance aux États-Unis.

Par utilisateur final : les services publics d'électricité mènent l'expansion du marché

Les services publics d'électricité ont absorbé 58,35 % des livraisons en 2025 et se développeront à un TCAC de 6,85 % jusqu'en 2031. Les normes de fiabilité obligatoires, les objectifs de politique publique en matière d'énergies renouvelables et les projets de désengorgement combinent pour soutenir un pipeline d'achats de plusieurs milliards de dollars. Les services publics détenus par des investisseurs intègrent généralement les coûts de remplacement des transformateurs dans les dépôts tarifaires, tandis que les coopératives utilisent souvent des subventions fédérales pour les mises à niveau de résilience. Les clients industriels, en particulier les aciéries et les complexes pétrochimiques, installent des unités haute-MVA sur mesure, offrant une demande concentrée mais irrégulière. Les acheteurs commerciaux, menés par les développeurs de centres de données hyperscale, font désormais concurrence aux services publics pour les créneaux limités en usine, ce qui pousse certains à signer des accords-cadres pluriannuels. La tranche résidentielle croît à mesure que l'adoption du solaire en toiture nécessite des transformateurs de distribution bidirectionnels capables d'inverser le flux de puissance en toute sécurité. Dans toutes les catégories, la surveillance numérique et les tableaux de bord de maintenance prédictive deviennent des éléments incontournables, valorisant davantage le matériel. Ainsi, le marché des transformateurs de puissance aux États-Unis continue d'évoluer vers des solutions matérielles-logicielles intégrées qui s'alignent sur les paradigmes avancés de gestion du réseau.

Analyse géographique

Le Texas se classe premier en demande absolue sur le marché des transformateurs de puissance aux États-Unis, soutenu par les prévisions de croissance de charge de 40 GW de l'ERCOT et les approbations de corridors à 765 kV reliant le bassin Permien aux centres de charge de la côte du Golfe. Les campus de centres de données à démarrage rapide autour de Dallas–Fort Worth nécessitent de grands blocs de capacité supérieure à 250 MVA, comprimant la tolérance aux délais de livraison et amplifiant la pression sur la production nationale. La Californie suit de près, avec le California ISO cartographiant 30 milliards USD de mises à niveau intensives en transformateurs pour intégrer 25 GW de solaire, 5 GW d'éolien offshore et 3 GW de stockage par batterie. Les réglementations environnementales poussent l'État vers des unités refroidies à l'air ou à l'ester naturel, remodelant les fiches d'évaluation des fournisseurs.

Le corridor Nord-Est, qui abrite des réseaux vieillissants à 115 kV et 138 kV, se concentre sur le remplacement plutôt que sur l'expansion. Les services publics de la région préfèrent les transformateurs intelligents plug-and-play qui minimisent la durée des coupures pendant les remplacements, justifiant des prix premium. Les États du Midwest combinent de lourdes charges industrielles avec des développements de parcs éoliens, soutenant une demande constante de capacité moyenne. Le Sud-Est émerge comme un pôle manufacturier, avec Siemens Energy en Caroline du Nord, Eaton en Caroline du Sud et Hitachi Energy en Virginie ajoutant collectivement plus de 1,5 GW de production annuelle de transformateurs d'ici 2027, réduisant ainsi les coûts de fret et de droits de douane pour les acheteurs régionaux.

Dans le Nord-Ouest Pacifique, les mises à niveau des turbines hydroélectriques et le corridor éolien offshore du bassin du Columbia nécessitent à la fois des transformateurs élévateurs de tension pour générateurs et des autotransformateurs d'interconnexion capables de supporter de larges oscillations de puissance réactive. L'Alaska et les micro-réseaux isolés à Hawaï illustrent des géographies de niche qui adoptent des unités modulaires montées sur châssis avec des packages de protection arctique ou saline. Collectivement, la diversité géographique de la demande contraint les fournisseurs à maintenir un portefeuille de produits flexible, renforçant l'attractivité structurelle du marché des transformateurs de puissance aux États-Unis.

Paysage concurrentiel

Le marché des transformateurs de puissance aux États-Unis présente une concentration modérée, les cinq premiers fabricants détenant une part de revenus combinée d'environ 55 à 60 %. Hitachi Energy a annoncé une dépense d'investissement (capex) de 250 millions USD pour ses sites du Mississippi et de Virginie, dans le cadre d'un déploiement mondial de 4,5 milliards USD visant à doubler la production nord-américaine d'ici 2027. Siemens Energy s'engage à hauteur de 150 millions USD pour agrandir son usine de Charlotte, en Caroline du Nord, en réservant de la capacité pour les unités à 230 kV et 500 kV répondant aux critères de contenu national. L'installation greenfield de 340 millions USD d'Eaton en Caroline du Sud cible des modèles triphasés de capacité moyenne destinés aux centres de données et aux services publics détenus par des investisseurs.

La différenciation stratégique est axée sur la fiabilité des délais de livraison, l'intégration des jumeaux numériques et les contrats de service sur le cycle de vie. Hitachi Energy commercialise sa plateforme TXpert, regroupant des capteurs d'analyse des gaz dissous, une thermométrie des enroulements à fibre optique et des analyses d'actifs pilotées par l'IA. GE Vernova poursuit l'intégration verticale via l'acquisition par Prolec GE de SPX Transformer Solutions pour 645 millions USD, sécurisant la capacité de laminage en acier pour noyaux magnétiques et ajoutant des baies d'essai haute tension. L'usine d'acier électrique de Cleveland-Cliffs à 150 millions USD en Virginie-Occidentale offre aux équipementiers une alternative nationale à l'acier GOES asiatique, pouvant potentiellement atténuer les goulets d'étranglement de l'approvisionnement tout en relevant les barrières à l'entrée concurrentielles.

Sur le plan technologique, les projets pilotes de transformateurs à semi-conducteurs retiennent l'attention en matière de R&D. Le programme FITT du DOE finance l'unité hybride de l'Université Clemson et le prototype de transformateur à semi-conducteurs à base de SiC de GE Vernova, signalant un futur pivot vers des architectures à forte composante en électronique de puissance. Dans l'intervalle, la demande dépasse l'offre, et les critères d'attribution des marchés récompensent de plus en plus la livraison garantie plutôt que les différences de coût marginales. Par conséquent, le marché des transformateurs de puissance aux États-Unis favorise les acteurs établis disposant de réserves de capital importantes, de sites de production multi-sites et d'offres de services numériques à intégration avancée.

Leaders du secteur des transformateurs de puissance aux États-Unis

Hitachi Energy Ltd.

Siemens Energy AG

ABB Ltd.

GE Vernova (GE Grid Solutions)

SPX Transformer Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hitachi Energy a réservé 250 millions USD pour augmenter la production de transformateurs sur ses sites en Virginie, Missouri et Mississippi, recrutant 100 nouveaux employés pour renforcer la résilience de la chaîne d'approvisionnement.

- Février 2025 : Eaton a annoncé une usine de transformateurs triphasés de 340 millions USD à Jonesville, Caroline du Sud, dont la création est projetée à 700 emplois et qui contribuera à atténuer les pénuries nationales.

- Décembre 2024 : Le DOE a sélectionné neuf initiatives pour 20 millions USD dans le cadre du programme FITT afin d'accélérer le développement de transformateurs intelligents et à semi-conducteurs.

- Octobre 2024 : Le DOE a attribué 1,5 milliard USD via le Programme de facilitation des lignes de transport à quatre projets HVDC, dont Southern Spirit, chacun nécessitant des transformateurs haute tension sur mesure.

Périmètre du rapport sur le marché des transformateurs de puissance aux États-Unis

La fonction d'un transformateur de puissance est de modifier la tension sur une ligne de transport d'énergie de haute à basse tension (consommateur). Le transformateur est un équipement électrique qui utilise l'induction électromagnétique pour transmettre l'énergie électrique.

Le marché des transformateurs de puissance aux États-Unis est segmenté par type et par phase. Par type, le marché est segmenté en transformateurs isolés à l'huile et isolés à l'air. Par phase, le marché est segmenté en monophasé et triphasé. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du chiffre d'affaires (milliards USD).

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi à l'air |

| Refroidi à l'huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type d'isolation | Refroidi à l'air |

| Refroidi à l'huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des transformateurs de puissance aux États-Unis ?

Le marché des transformateurs de puissance aux États-Unis est évalué à 4,76 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre 6,39 milliards USD d'ici 2031, enregistrant un TCAC de 6,08 %.

Quel segment de transformateurs détient la plus grande part ?

Les unités de capacité moyenne (10-100 MVA) détiennent 61,85 % des revenus du marché en 2025.

Pourquoi les centres de données influencent-ils la demande de transformateurs ?

Les campus hyperscale nécessitent une capacité supérieure à 250 MVA et des unités en double pour la redondance, augmentant fortement les volumes de commandes.

Comment les politiques fédérales soutiennent-elles la fabrication nationale ?

Les subventions de l'IIJA et les bonifications de crédit de l'IRA liées au contenu national ont déclenché plus de 2 milliards USD de nouveaux investissements dans des usines américaines de transformateurs.

Quel est le principal goulet d'étranglement de la chaîne d'approvisionnement pour les fabricants ?

Les pénuries d'acier électrique à grains orientés et la volatilité des prix du cuivre allongent les délais de livraison et augmentent les coûts.

Dernière mise à jour de la page le: