Taille et part du marché européen des transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.89 Milliards de dollars |

| Taille du Marché (2026) | 11.62 Milliards de dollars |

| Taille du Marché (2031) | 16.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des transformateurs par Mordor Intelligence

La taille du marché européen des transformateurs en 2026 est estimée à 11,62 milliards USD, en progression par rapport à la valeur 2025 de 10,89 milliards USD, avec des projections pour 2031 affichant 16,07 milliards USD, croissant à un TCAC de 6,7 % sur la période 2026-2031.

Cette hausse reflète un financement sans précédent pour la modernisation des réseaux électriques à la suite du Plan d'action de la Commission européenne pour les réseaux d'un montant de 584 milliards EUR, qui soutient une augmentation de 60 % de la demande en électricité.[1]Commission européenne, "Réseaux, le chaînon manquant — Un plan d'action de l'UE pour les réseaux," ec.europa.eu Le déploiement massif des énergies renouvelables — visant 2 000 GW d'ici 2040 — exige une augmentation de la capacité de transport allant jusqu'à 50 % et une croissance de la capacité de distribution allant jusqu'à 65 %.[2]Compass Lexecon, "Perspectives pour les technologies innovantes de réseau électrique," currenteurope.eu Les unités de puissance moyenne dominent les commandes, car elles intègrent l'éolien terrestre, le solaire et les actifs de stockage sur batteries dans les réseaux locaux, tandis que les grandes puissances nominales connaissent la croissance la plus rapide grâce aux interconnecteurs éoliens en mer tels que Viking Link. L'offre reste tendue, les délais de livraison s'étirant à près de deux ans et les prix ayant augmenté de 60 à 80 % depuis 2020.[3]IEEE Spectrum, "Élément essentiel du réseau en pénurie," spectrum.ieee.org À partir de juillet 2024, le règlement sur l'écoconception relève les seuils minimaux d'efficacité, poussant les services publics vers des conceptions à huile remplie d'ester et des parcs à surveillance numérique.[4]Parlement européen, Règlement (UE) 2024/1781 du Parlement européen et du Conseil du 13 juin 2024 établissant un cadre pour la définition des exigences d'écoconception applicables aux produits durables,

eur-lex.europa.eu

Principaux enseignements du rapport

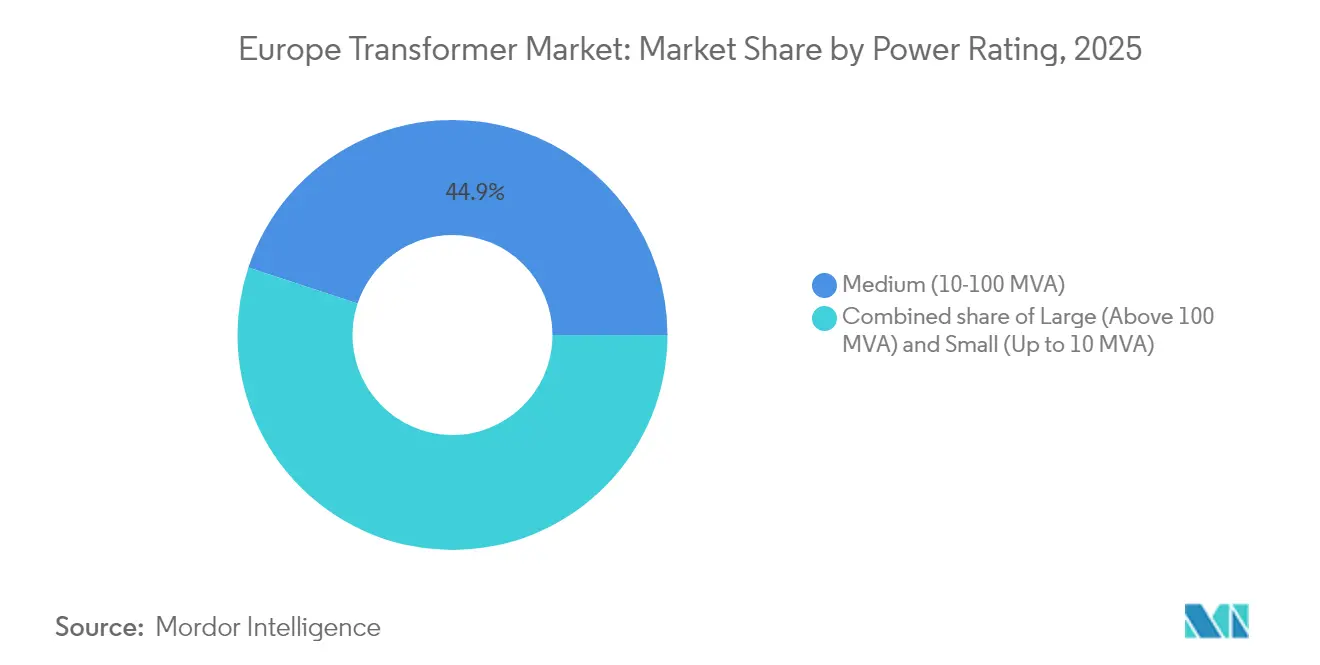

- Par puissance nominale, les transformateurs de puissance moyenne ont représenté 44,92 % de la part du marché européen des transformateurs en 2025, tandis que les grands transformateurs (supérieurs à 100 MVA) devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

- Par type de refroidissement, les unités refroidies par huile ont représenté 67,32 % du marché européen des transformateurs en 2025 ; les produits refroidis par air affichent le TCAC le plus rapide, à 6,74 %.

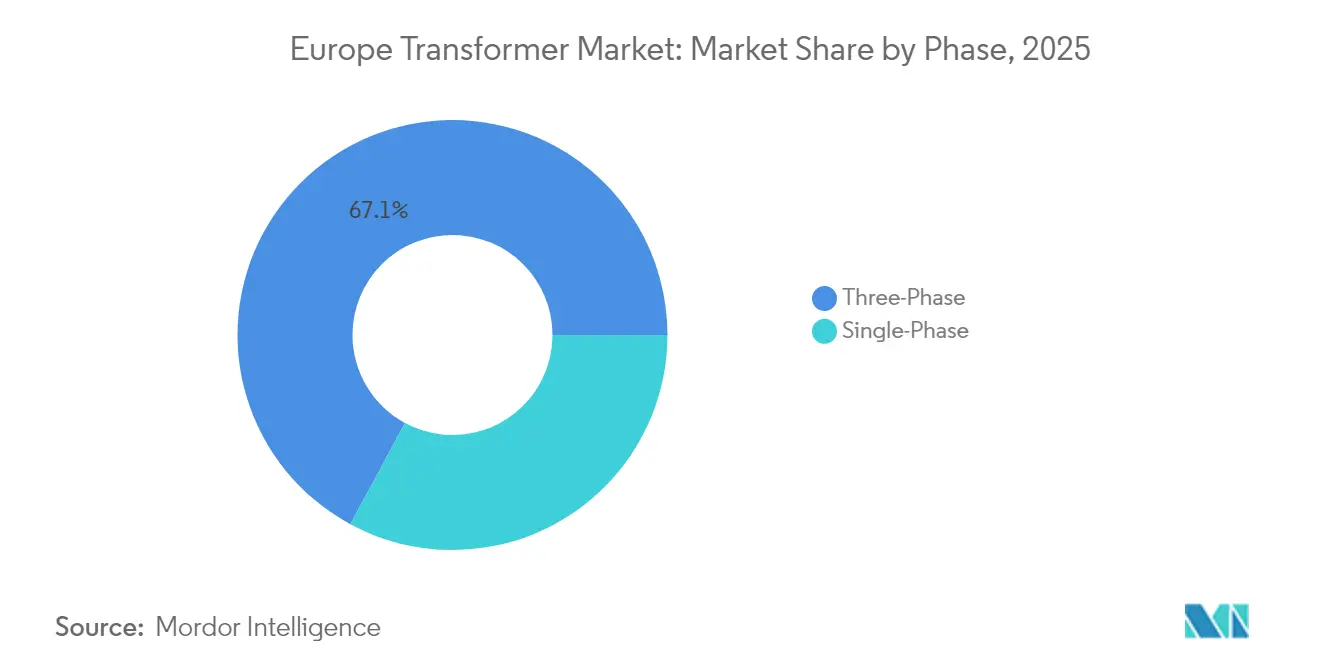

- Par phase, les conceptions triphasées ont capté une part de 67,12 % en 2025 et devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par type de transformateur, les unités de distribution ont représenté 64,02 % de la taille du marché européen des transformateurs en 2025, tandis que les transformateurs de puissance enregistrent un TCAC de 7,64 %.

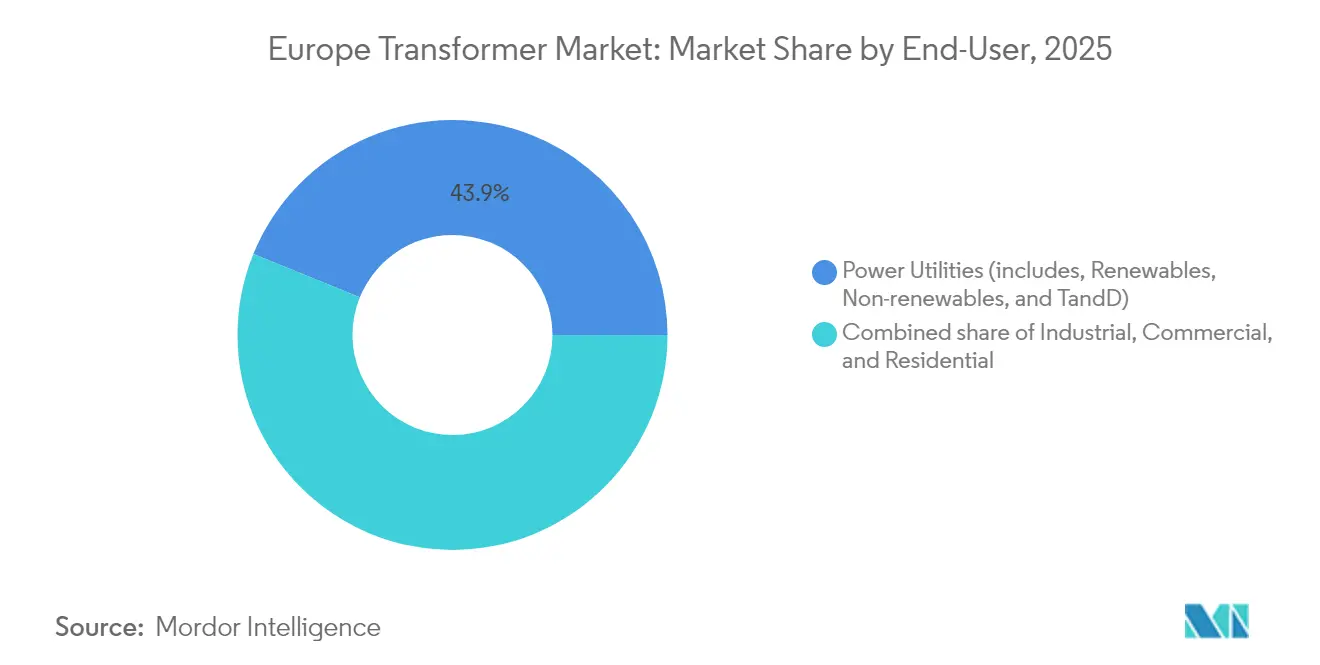

- Par utilisateur final, les services publics d'électricité ont été en tête avec une part de 43,85 % de la taille du marché européen des transformateurs en 2025 ; la demande industrielle devrait augmenter à un TCAC de 8,55 %.

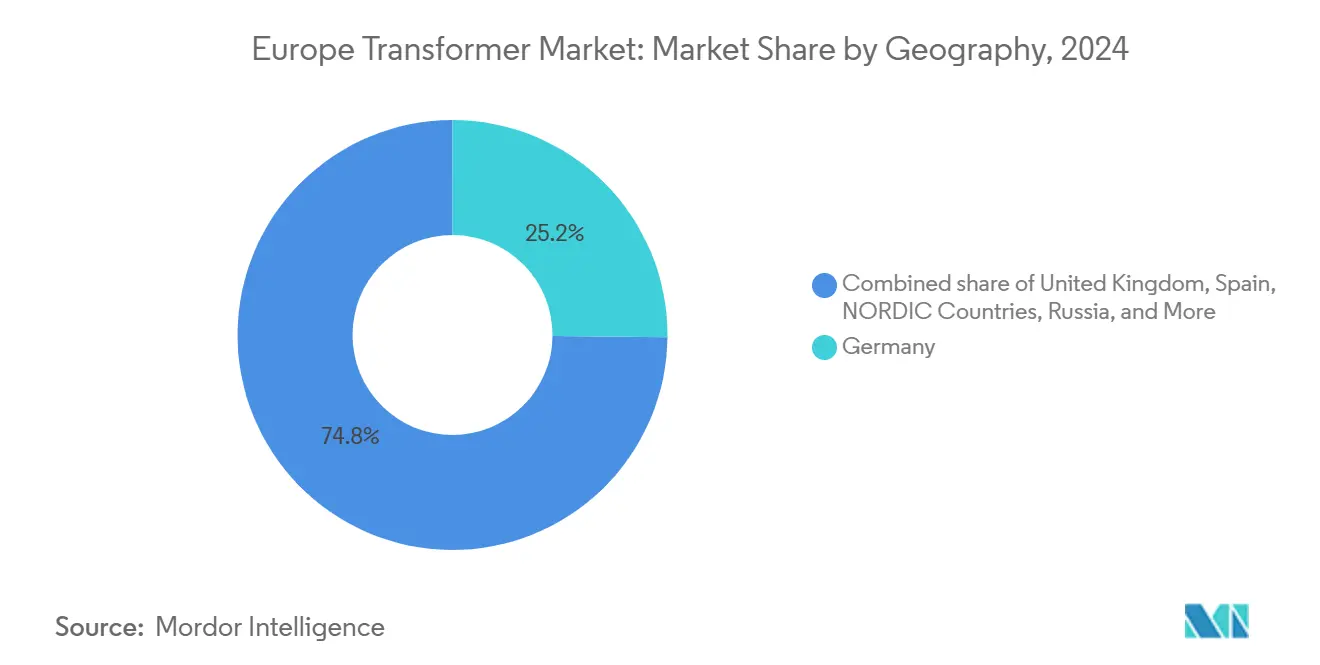

- Par géographie, l'Allemagne a dominé le marché européen des transformateurs avec 24,93 % de la part de marché en 2025 ; le Royaume-Uni a affiché le taux de croissance le plus rapide, à 7,33 % de TCAC.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des transformateurs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans la modernisation des réseaux | +2.1% | Allemagne, Pays-Bas, Royaume-Uni, France | Moyen terme (2 à 4 ans) |

| Essor de l'intégration des énergies renouvelables | +1.8% | Pays nordiques, Allemagne, Espagne | Long terme (≥ 4 ans) |

| Remplacement du parc de transformateurs vieillissants | +1.4% | Royaume-Uni, Allemagne, France, Turquie | Moyen terme (2 à 4 ans) |

| Développement du réseau de recharge pour véhicules électriques | +1.0% | Allemagne, Pays-Bas, Norvège | Long terme (≥ 4 ans) |

| Poussée de l'écoconception Niveau 3 de l'UE en faveur des unités à ester | +0.3% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Mandats d'achat basés sur les jumeaux numériques | +0.2% | Allemagne, Pays-Bas, Danemark | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans la modernisation des réseaux stimulent la renaissance des infrastructures

Les gestionnaires de réseau de transport mènent des dépenses sans précédent. TenneT seul consacre 200 milliards EUR jusqu'en 2034 pour développer les réseaux allemand et néerlandais.[5]TenneT, "Plan d'investissement 2024-2034," tennet.eu Le plan de réseau allemand prévoit 500 000 nouveaux transformateurs et 3 500 km de lignes d'ici 2045. Au Royaume-Uni, le programme Beyond 2030 d'un montant de 58 milliards GBP vise à connecter 21 GW d'éolien en mer supplémentaires. Ces flux de capitaux garantissent des commandes pluriannuelles pour des unités de moyenne et très haute tension, faisant du marché européen des transformateurs un banc d'essai mondial pour les technologies avancées de réseau.

L'essor de l'intégration des énergies renouvelables remodèle l'architecture du réseau

Les ajouts éoliens et solaires nécessitent des transformateurs qui régulent les flux variables et maintiennent les seuils de qualité de l'énergie. Les unités de distribution absorbent le retour solaire des toitures, tandis que les transformateurs de convertisseurs HVDC soutiennent le Viking Link de 1,4 GW et le projet LionLink, qui relie les Pays-Bas et le Royaume-Uni. Les réseaux nordiques se révèlent des adopteurs précoces, échangeant l'excédent d'hydroélectricité via Nord Pool et augmentant les facteurs d'utilisation des transformateurs. Cette boucle de rétroaction entre la capacité et le renforcement accélère le déploiement sur l'ensemble du marché européen des transformateurs.

Le remplacement du parc de transformateurs vieillissants accélère les cycles de modernisation

Plus de la moitié des lignes basse tension européennes dépasseront 40 ans de service d'ici 2030, entraînant un remplacement massif. Les pertes actuelles des transformateurs consomment 105 TWh annuellement. Le règlement amendé (UE) 2019/1783 vise à réaliser 16 TWh d'économies d'ici 2030. Les services publics utilisent des diagnostics en temps réel, tels que ETOS, pour passer d'une maintenance basée sur le temps à une maintenance basée sur l'état, réduisant ainsi les taux de défaillance et prolongeant la durée de vie des actifs.

Le développement du réseau de recharge pour véhicules électriques crée de nouveaux vecteurs de demande

L'électrification rapide des transports stimule la demande de transformateurs de distribution à proximité des dépôts, des autoroutes et des centres urbains. La Norvège exploite déjà plus de 25 000 bornes de recharge publiques et continue de construire des stations de plus de 150 kW qui nécessitent des unités sur socle dédiées capables de gérer des charges riches en harmoniques. Les chargeurs haute puissance pour camions électriques nécessitent des transformateurs à faible impédance spéciaux d'une puissance allant jusqu'à 1 MVA et des tensions de 2 000 V. Les services publics en Allemagne et aux Pays-Bas ont lancé des processus de planification conjoints pour s'assurer que les raccordements au réseau s'alignent sur les calendriers de déploiement, reliant ainsi efficacement le déploiement des chargeurs aux calendriers d'approvisionnement en transformateurs. Par conséquent, chaque nouveau dépôt ou site routier déclenche à la fois des achats directs de transformateurs et des renforcements du réseau en amont, créant un effet multiplicateur sur le carnet de commandes.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier de noyau et du cuivre | −0.9% | À l'échelle de l'UE, notamment en Allemagne et en Turquie | Court terme (≤ 2 ans) |

| Longs délais de livraison et goulets d'étranglement dans la chaîne d'approvisionnement | −0.7% | Impact mondial sur les constructions européennes | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs en conception de transformateurs | −0.5% | Allemagne, Pays-Bas, région nordique | Long terme (≥ 4 ans) |

| Augmentation des harmoniques du réseau réduisant la durée de vie des actifs | −0.3% | Clusters urbains et industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier de noyau et du cuivre pèse sur les marges

EUROFER ne signale qu'un rebond de 3,2 % de la demande d'acier européenne pour 2024 après une chute de 9 % en 2023, tandis que les importations représentent encore 28 % de la consommation.[6]EUROFER, "Perspectives économiques et du marché de l'acier 2025-2026," eurofer.eu La grande variabilité des prix de l'acier électrique à grains orientés complique les devis de transformateurs, car le matériau de noyau représente jusqu'à 40 % du coût unitaire total. Les prix du cuivre restent élevés en raison des besoins mondiaux croissants d'expansion du réseau, alourdissant les besoins en fonds de roulement des fabricants. Les services publics compensent en allongeant les périodes de validité des appels d'offres et en indexant les contrats sur les bourses de métaux, mais la pression sur les marges persiste lors des projets pluriannuels.

Les longs délais de livraison et les goulets d'étranglement de la chaîne d'approvisionnement freinent la croissance

Les délais de construction des transformateurs se sont allongés d'environ 50 semaines en 2021 à près de deux ans en 2025, en raison des pénuries de composants, des contraintes liées à la main-d'œuvre et d'une demande mondiale en forte hausse. Les goulets d'étranglement compromettent les dates critiques de mise en service de l'éolien en mer, obligeant les développeurs à pré-commander les équipements avant que les décisions finales d'investissement ne soient prises. Les fabricants d'équipements d'origine (OEM) établis, dotés de bobinages intégrés et de lignes de noyau automatisées, bénéficient d'un avantage temporaire, mais le déséquilibre structurel risque de retarder les objectifs européens en matière d'énergies renouvelables pour 2030 si les ajouts de capacité ne dépassent pas la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : Les liaisons de grande capacité propulsent le commerce transfrontalier

La taille du marché européen des transformateurs pour les grands transformateurs, dépassant 100 MVA, se développe à un TCAC de 8,78 %, reflétant la forte demande des corridors HVDC tels que le Viking Link de 1,4 GW et le LionLink de 2 GW, qui relient les groupements d'énergies renouvelables aux centres de charge urbains. Ces liaisons à haute capacité nécessitent des transformateurs de convertisseurs capables de fonctionner à ±525 kV et de respecter des tolérances rigides en matière de filtre d'harmoniques, ce qui augmente le prix unitaire moyen et pousse les fournisseurs à améliorer leurs systèmes d'isolation. Pendant ce temps, les transformateurs de puissance moyenne (10–100 MVA) maintiennent leur leadership avec une part de 44,92 % du marché européen des transformateurs en 2025, car leurs conceptions standardisées ancrent les modernisations de sous-transmission, permettent le couplage du stockage d'énergie et facilitent les circuits d'interconnexion des parcs éoliens. Les services publics préfèrent les conceptions modulaires montées sur berceau de 40 MVA qui s'adaptent à des emprises de sous-stations plus réduites et raccourcissent les calendriers de mise sous tension. Les petites puissances nominales, jusqu'à 10 MVA, occupent des rôles de niche dans les postes municipaux, les alimentateurs ruraux et les groupements solaires en toiture qui se multiplient grâce aux incitations au comptage net.

Les planificateurs de réseau séquencent de plus en plus les projets de sorte que les commandes de grande puissance nominale précèdent les renforcements locaux, créant une cascade de vagues d'appels d'offres qui maintient les usines à un taux d'utilisation élevé. La mise à niveau de Córdoba de Hitachi Energy à hauteur de 80 millions EUR développe la production de type à enveloppe, s'attaquant aux arriérés européens croissants et s'alignant sur son expansion mondiale de 6,75 milliards USD. Les fournisseurs intègrent des capteurs numériques de point chaud des bobinages même dans les petites unités pour harmoniser les flux de données sur l'ensemble des parcs. À mesure que les échanges transfrontaliers s'élargissent grâce au couplage de marché basé sur les flux d'ENTSO-E, la demande d'autotransformateurs de 500 à 1 000 MVA devrait augmenter fortement, consolidant leur importance dans les grandes puissances nominales tout en maintenant des volumes stables pour les unités de puissance moyenne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de refroidissement : La domination des unités remplies d'huile adopte des fluides plus écologiques

Les conceptions refroidies par huile ont capté 67,32 % de la part du marché européen des transformateurs en 2025, témoignant de leur haute rigidité diélectrique et de leur dissipation thermique supérieure pour les cycles de charge de pointe. Les fluides à base d'ester naturel constituent désormais un segment croissant de ce marché, car ils sont biodégradables et présentent des points d'éclair plus élevés que l'huile minérale, facilitant leur implantation dans les zones densément peuplées. Les fabricants commercialisent des unités à ester remplies en usine certifiées Écoconception Niveau 2, garantissant aux services publics une durée de service de 30 ans et des pertes totales inférieures de 20 %, ce qui aide à respecter les règles d'efficacité renforcées de juillet 2024. La technologie de refroidissement par air, bien que représentant une base plus réduite, connaît la croissance la plus rapide avec un TCAC de 6,74 %, car les opérateurs de centres de données, les hôpitaux et les projets de métro ferroviaire privilégient l'isolation de type sec de classe SAF qui élimine le risque de déversements d'huile.

Les transferts technologiques brouillent la frontière catégorielle : plusieurs projets allemands spécifient désormais des hybrides air forcé/huile forcée avec isolation à l'ester, combinant des radiateurs compacts avec des ventilateurs à faible bruit pour respecter les codes de bruit urbains. La part du marché européen des transformateurs des unités de type sec bénéficie également des projets pilotes croissants sur les vallées de l'hydrogène, où les résines ininflammables permettent l'installation à proximité des électrolyseurs. Des recherches de MDPI indiquent que les prototypes remplis d'ester ralentissent le durcissement des joints à 150 °C, prolongeant la fiabilité d'étanchéité et compensant le coût initial plus élevé. Sur la fenêtre de prévision, l'intensité concurrentielle pivera sur la capacité des fournisseurs à certifier la compatibilité avec l'ester pour des puissances nominales plus élevées, garantissant la domination des unités remplies d'huile tout en permettant aux alternatives refroidies par air de se tailler des parts durables.

Par phase : Les systèmes triphasés soutiennent l'électrification industrielle

Les assemblages triphasés ont détenu une part dominante de 67,12 % du marché européen des transformateurs en 2025, reflétant leur rôle central dans les anneaux de moyenne tension qui alimentent les usines, les centres de données et les dépôts de recharge rapide. Leur densité de puissance intrinsèque permet des économies de poids de 40 % par rapport à deux équivalents monophasés à kVA identiques, une mesure critique pour les installations en toiture au-dessus des dépôts de bus électriques. La haute symétrie de courant réduit également le stress du conducteur neutre, abaissant ainsi la distorsion harmonique dans les environnements à variateurs de vitesse. Les unités monophasées continuent de servir l'électrification rurale, les modernisations résidentielles sur poteaux et les alimentations de traction en bord de voie, maintenant une cadence de remplacement prévisible.

La politique de décarbonation industrielle Fit-for-55 de l'Europe accélère la demande triphasée : l'acier, le ciment et les produits chimiques doivent électrifier les fours et les compresseurs, générant des commandes de transformateurs de four à arc de 10 à 30 MVA avec des prises de réglage en charge conçus pour une surcharge de 800 %. Les modèles ferroviaires à connexion Scott et les unités minières à connexion en V de Hitachi Energy démontrent des innovations de séparation de phase qui améliorent l'efficacité de 2 % tout en réduisant la masse de cuivre. À mesure que les codes de qualité d'énergie se resserrent, les OEM intègrent des bobinages zig-zag de blocage des harmoniques dans les transformateurs triphasés de moyenne tension, améliorant la stabilité du réseau sans nécessiter de filtres externes. Par conséquent, la domination du triphasé s'élargira, mais les offres monophasées resteront essentielles dans les géographies à charge dispersée où les considérations de coût et de tension de ligne l'emportent sur la densité de puissance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de transformateur : Les actifs de distribution ancrent les réseaux décentralisés

Les transformateurs de distribution ont représenté 64,02 % de la taille du marché européen des transformateurs en 2025, car ils se trouvent au carrefour du solaire en toiture, des batteries résidentielles et des chargeurs pour véhicules électriques qui caractérisent les ambitions bas carbone de l'Europe. Les services publics déploient des conceptions à noyau amorphe calibrées à ≤0,4 W/kg de pertes à vide, respectant les limites d'écoconception Niveau 2 et se préparant aux propositions Niveau 3 prévues pour 2027. Les kiosques intelligents à faibles pertes avec analytique de périphérie sont désormais livrés avec des caméras thermiques et des relais de régulation de tension intégrés, permettant un dispatch optimisé en tension qui réduit le gaspillage d'énergie dans les alimentateurs fortement solaires. Les transformateurs de puissance, bien que moins nombreux, affichent le TCAC le plus rapide à 7,64 % car les stations back-to-back HVDC reliant l'Ibérie, les pays nordiques et les Balkans nécessitent des élévateurs de classe 500 kV.

Les développeurs de stockage par batterie spécifient de plus en plus des unités de distribution avec des groupes vectoriels Dyn11 et une impédance élevée pour gérer les courants de court-circuit, comme en témoigne la livraison de 14 × 2,8 MVA de Wilson Power Solutions à la ferme de stockage de 100 MW en Grande-Bretagne. En parallèle, les nacelles de convertisseurs éoliens en mer utilisent des autotransformateurs avec des enroulements tertiaires qui alimentent des réacteurs STATCOM, élargissant ainsi la gamme de produits haute tension. Les deux catégories convergent vers la numérisation : les capteurs de température à fibre optique intégrés et les moniteurs RF de traversée alimentent les systèmes SCADA des services publics, fournissant une couche de données commune que l'unité soit un élévateur de 400 kV ou un socle de 20/0,4 kV. Le double accent mis sur la robustesse de transmission et l'intelligence de distribution garantit une croissance équilibrée entre les types de transformateurs tout au long de l'horizon de prévision.

Par utilisateur final : L'électrification industrielle stimule l'adoption la plus rapide

Les services publics d'électricité ont représenté 43,85 % de la part du marché européen des transformateurs en 2025, portés par la philosophie de conception install-and-forget et les objectifs de durée de vie des actifs de 40 ans qui exigent une isolation robuste et une surveillance redondante. Malgré cela, les acheteurs industriels produisent le TCAC le plus élevé à 8,55 % alors que les secteurs à forte intensité d'émissions électrifient la chaleur de processus et adoptent les énergies renouvelables sur site. Les consortiums d'hydrogène vert en Allemagne, en Espagne et aux Pays-Bas se procurent des transformateurs haute résilience avec des cuves en acier inoxydable pour résister aux environnements côtiers salins et aux cycles thermiques à proximité des salles d'électrolyseurs. Les campus commerciaux — en particulier les centres de données — s'engagent dans des contrats d'achat d'énergie à long terme liés à des réseaux privés adossés aux transformateurs, stimulant une demande soutenue de moyenne tension.

L'absorption résidentielle reste stable grâce aux programmes de rénovation des bâtiments qui remplacent les anciens socles sur poteau remplis d'huile par des unités compactes de type sec, améliorant la sécurité incendie. L'acquisition de Teraloop par Arteche Group démontre le pivot des fournisseurs vers des ensembles intégrés stockage-plus-transformateur pour la résilience derrière le compteur. Par ailleurs, les projets d'électrification ferroviaire modernisent les systèmes d'autotransformateurs le long des corridors de fret RTE-T, et les ports poursuivent des rétrofits d'alimentation à quai qui nécessitent des unités abaisseurs à haute tolérance aux défauts. Pour tous les groupes de clients, les mandats de jumeaux numériques de l'IEC incitent les acheteurs à favoriser les OEM qui offrent des analyses cloud sur toute la durée de vie, transformant ainsi les contrats de service en une part significative des revenus. La diversité des projets de réseau de base pour les services publics et de l'électrification industrielle assure une expansion multicanaux pour le marché européen des transformateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne domine le marché européen des transformateurs avec une part de 24,93 % en 2025, en grande partie grâce à son programme d'investissement dans les réseaux de 200 milliards EUR. Les gestionnaires de réseau de transport prévoient 3 500 km de nouvelles lignes et un câblage offshore étendu. Les besoins en main-d'œuvre devront atteindre 90 000 électriciens supplémentaires d'ici 2030.

Le Royaume-Uni croît à un TCAC de 7,33 % grâce à l'initiative Beyond 2030 de National Grid et au Viking Link de 1,4 GW. La France accélère le déploiement des stations HVDC avec RTE contractant Hitachi Energy. L'Espagne bénéficie de l'interconnexion du golfe de Gascogne et de l'expansion de son usine de Córdoba.

Les pays nordiques exploitent le commerce de l'hydroélectricité et canalisent plus de 15 milliards EUR dans les modernisations de réseaux jusqu'en 2028. La Turquie et la Russie signalent une demande émergente au fur et à mesure qu'elles modernisent leurs réseaux existants. Le Lien Tyrrhénien de 970 km de l'Italie renforce les flux méditerranéens et nécessite des unités de convertisseurs 500 kV sur mesure.

L'Europe du Sud est également active. Le Lien Tyrrhénien de l'Italie reliera la Sardaigne, la Sicile et l'Italie continentale via deux liaisons HVDC à 500 kV, nécessitant des transformateurs de convertisseurs sur mesure. L'Espagne poursuit le lien du golfe de Gascogne et plusieurs sous-stations offshore. Dans l'ensemble, la diversité des programmes géographiques garantit au marché européen des transformateurs un profil de demande équilibré plutôt que de dépendre d'une seule nation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Le marché européen des transformateurs est modérément fragmenté. Hitachi Energy, Siemens Energy et ABB Ltd. sont en tête, soutenus par des expansions de capacité de plusieurs milliards de dollars. Le programme mondial de 6,75 milliards USD de Hitachi Energy jusqu'en 2027 comprend un complément de 250 millions USD annoncé en mars 2025 pour renforcer la production européenne. Siemens Energy a réservé 1,2 milliard EUR pour sa division réseaux et agrandit le campus GIS de Francfort avec 100 millions EUR pour fabriquer des appareillages de commutation sans SF₆.

La numérisation est un facteur de différenciation clé. La plateforme de capteurs TRAFCOM d'ABB Ltd. collecte des données en temps réel pour alimenter des algorithmes de maintenance prédictive, réduisant les pannes imprévues pour les clients des services publics. Les entreprises de taille intermédiaire telles que SGB-SMIT Group et Arteche Group se concentrent sur des segments spécialisés. Arteche Group a investi dans le fournisseur de stockage à volant d'inertie Teraloop et a clôturé 2024 avec 447 millions EUR de chiffre d'affaires, mettant en évidence les opportunités au-delà de l'approvisionnement classique des services publics. Viessmann a élargi verticalement son activité en acquérant GRITEC, le plus grand constructeur de postes de transformation clés en main d'Allemagne, en octobre 2024, intégrant les travaux de génie civil avec la livraison du solde d'installation électrique.

Les contraintes d'approvisionnement favorisent les acteurs établis qui exploitent déjà des lignes de découpe de noyaux et des installations de conducteurs intégrées. Les nouveaux entrants de plus petite taille peuvent trouver des voies d'accès à des niches à croissance rapide comme la recharge pour véhicules électriques ou le stockage d'énergie, mais ils doivent faire face à une fourniture de matériaux limitée et à des talents en ingénierie rares. Le résultat est un champ concurrentiel où l'échelle, l'implantation locale et les services numériques à valeur ajoutée définissent la résilience à long terme.

Leaders du secteur européen des transformateurs

ABB Ltd.

Schneider Electric SE

Siemens Energy

Hitachi Energy

General Electric Vernova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Efacec remporte un contrat avec EnBW pour fournir plus de 2 600 transformateurs de distribution en Allemagne jusqu'en 2028, soutenant la transition énergétique européenne.

- Janvier 2025 : Hitachi Energy a confirmé un investissement supplémentaire de 250 millions USD d'ici 2027 pour augmenter la capacité de production de transformateurs et déployer des procédés de fabrication durables.

- Novembre 2024 : GE Vernova a inauguré un Centre de Compétences HVDC à Berlin, créant 500 emplois qualifiés.

- Octobre 2024 : Viessmann Generations Group a acquis GRITEC, le plus grand constructeur de postes de transformation clés en main d'Allemagne.

Portée du rapport sur le marché européen des transformateurs

Le rapport sur le marché européen des transformateurs comprend :

| Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidissement par air |

| Refroidissement par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industrie |

| Commerce |

| Résidentiel |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Pays nordiques |

| Turquie |

| Russie |

| Reste de l'Europe |

| Par puissance nominale | Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidissement par air |

| Refroidissement par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industrie | |

| Commerce | |

| Résidentiel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des transformateurs en 2026 ?

Il est évalué à 11,62 milliards USD, avec une perspective de TCAC de 6,70 % jusqu'en 2031.

Quelle catégorie de puissance nominale domine les ventes ?

Les transformateurs de puissance moyenne entre 10 et 100 MVA représentent 44,92 % des ventes de 2025.

Pourquoi les délais de livraison des transformateurs sont-ils désormais de près de deux ans ?

Les pénuries mondiales de composants et une hausse brutale de la demande de 23 % depuis 2019 ont saturé la capacité des usines.

Quelle réglementation façonne les normes d'efficacité ?

Le règlement sur l'écoconception (UE) 2024/1781 de juillet 2024 établit des limites de pertes plus strictes et favorise les unités remplies d'ester.

Quel pays achète le plus de transformateurs en Europe ?

L'Allemagne est en tête avec 24,93 % des revenus régionaux et de vastes budgets de modernisation des réseaux.

Comment les fournisseurs créent-ils de la valeur au-delà du matériel ?

Ils intègrent des capteurs IoT et des jumeaux numériques pour permettre la maintenance prédictive et réduire les pannes imprévues.

Dernière mise à jour de la page le: