Taille et part du marché des transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

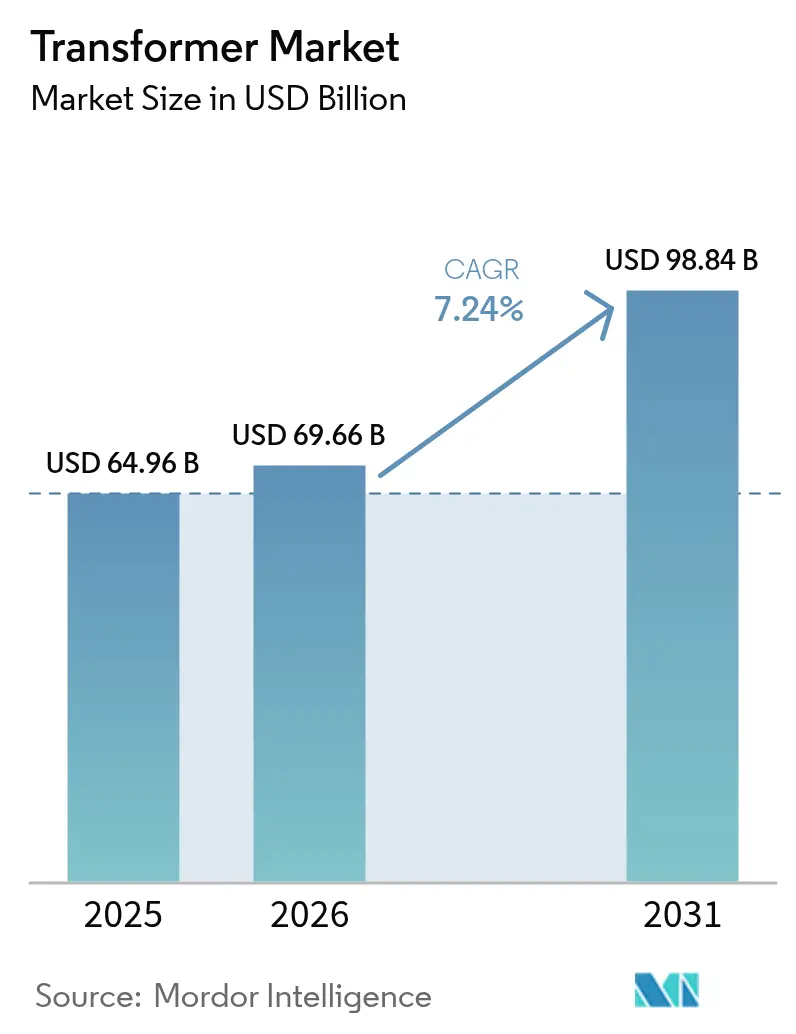

| Taille du Marché (2026) | 69.66 Milliards de dollars |

| Taille du Marché (2031) | 98.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

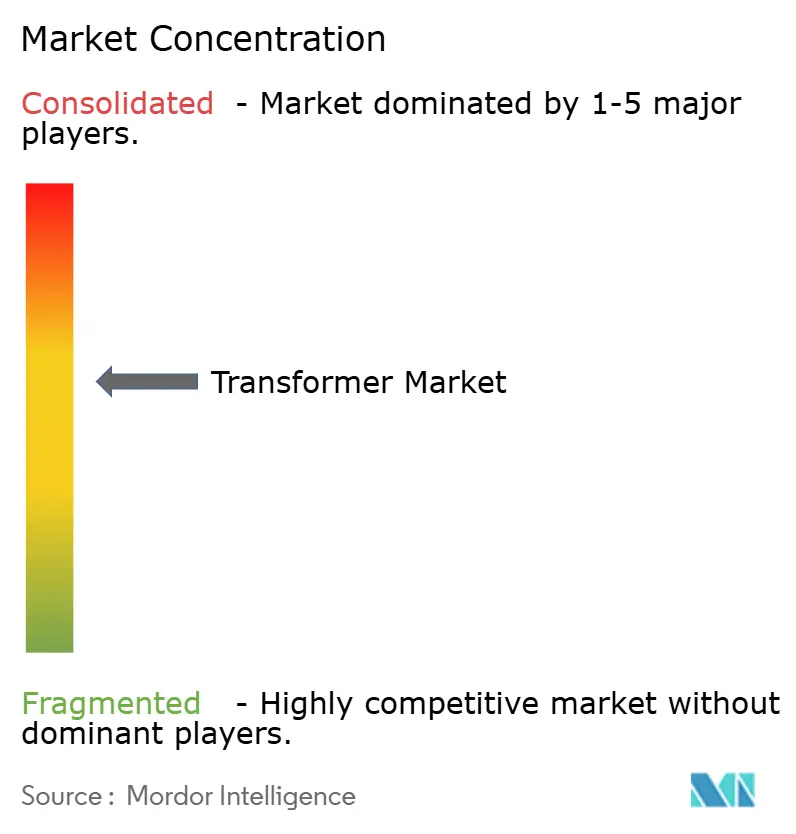

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs par Mordor Intelligence

La taille du marché des transformateurs devrait passer de 64,96 milliards USD en 2025 à 69,66 milliards USD en 2026 et devrait atteindre 98,84 milliards USD d'ici 2031 avec un TCAC de 7,24 % sur 2026-2031.

L'escalade de la demande est due aux programmes mondiaux de modernisation du réseau électrique, à la montée en puissance des interconnexions d'énergies renouvelables et à l'électrification des transports, qui ensemble mettent à rude épreuve les infrastructures existantes. L'Asie-Pacifique est en tête grâce à des dépenses publiques importantes dans les réseaux de transport et de distribution, tandis que l'Amérique du Nord et l'Europe privilégient le remplacement des équipements mis en service avant 2000. Les contraintes de la chaîne d'approvisionnement, notamment en acier électrique à grains orientés et en cuivre, allongent les cycles de livraison et obligent les services publics à passer des commandes bien avant les dates de démarrage des projets. La pression concurrentielle se concentre sur les extensions de capacité, la numérisation et les matériaux durables, alors que les fabricants s'efforcent de raccourcir les délais de livraison et d'intégrer des fonctionnalités intelligentes dans les modèles standard du marché des transformateurs.

Principaux enseignements du rapport

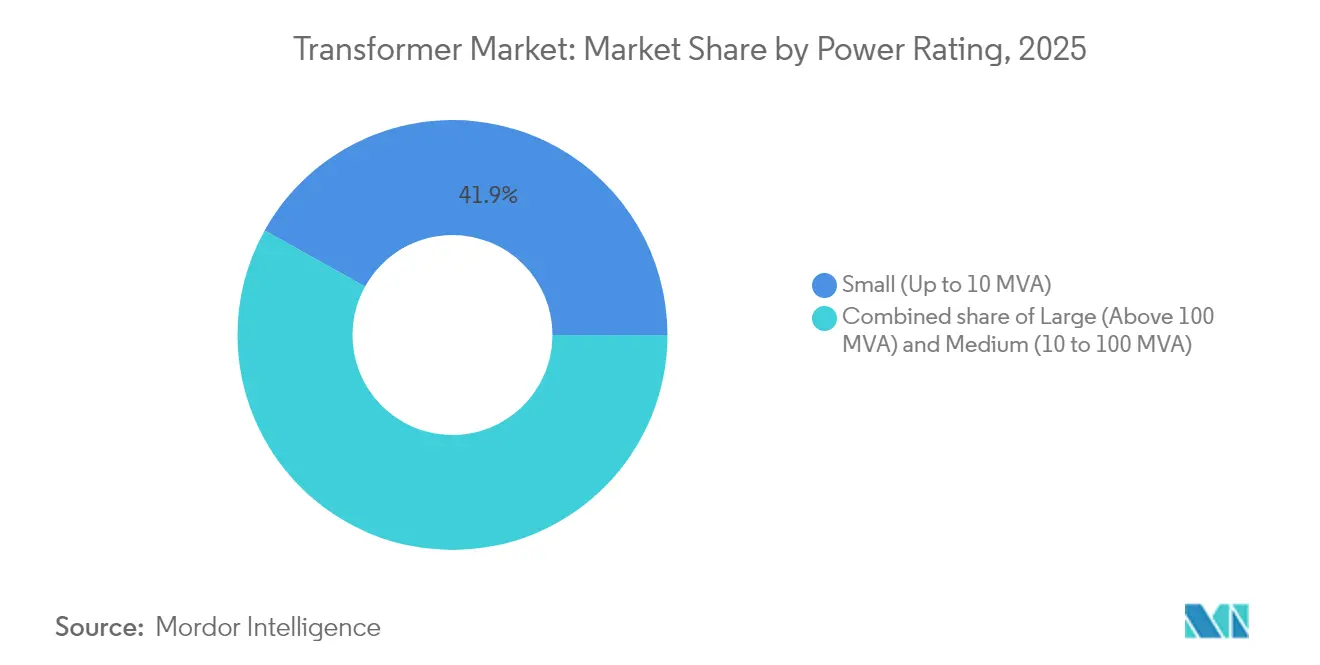

- Par puissance nominale, les petits transformateurs ont capté une part de 41,92 % de la taille du marché des transformateurs en 2025 et devraient croître à un TCAC de 8,06 % jusqu'en 2031.

- Par type de refroidissement, les unités refroidies par huile représentaient 72,05 % du chiffre d'affaires 2025 sur le marché des transformateurs et devraient se développer à un TCAC de 7,64 % jusqu'en 2031.

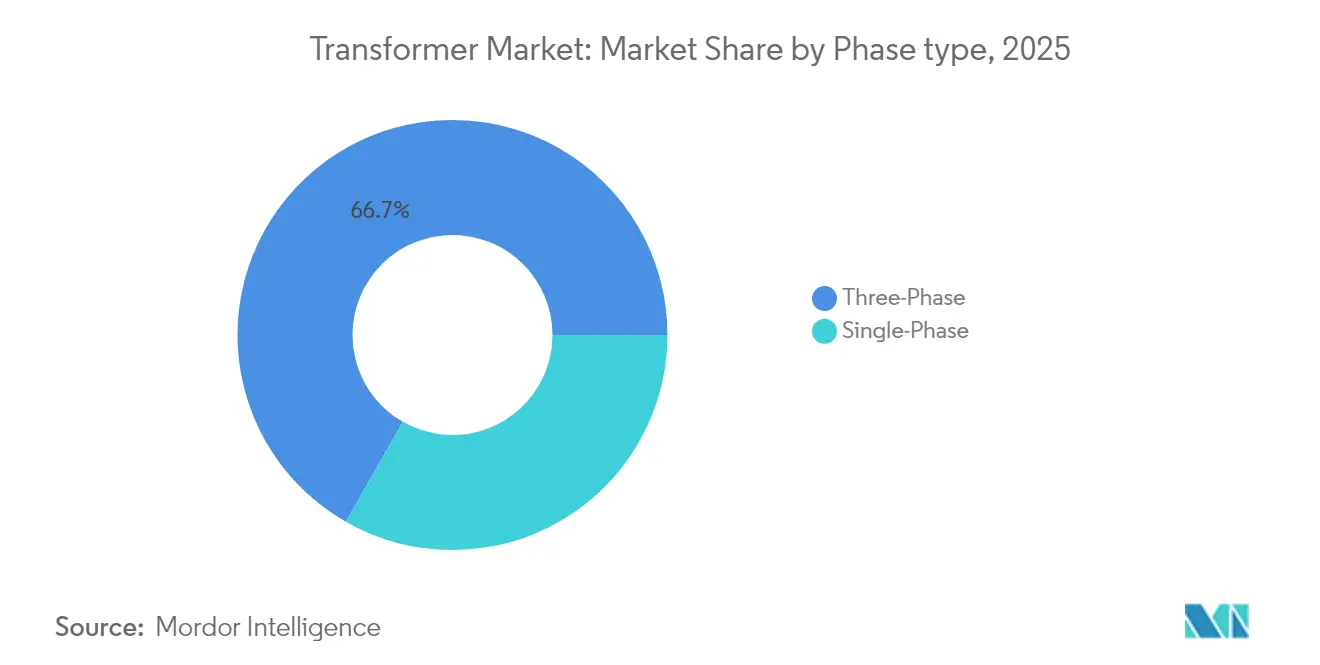

- Par phase, les configurations triphasées détenaient 66,74 % de la part de marché des transformateurs en 2025 et devraient afficher un TCAC de 7,39 %.

- Par type de transformateur, les unités de distribution représentaient une part de 60,98 % du marché des transformateurs en 2025 et devraient croître à un TCAC de 7,62 %.

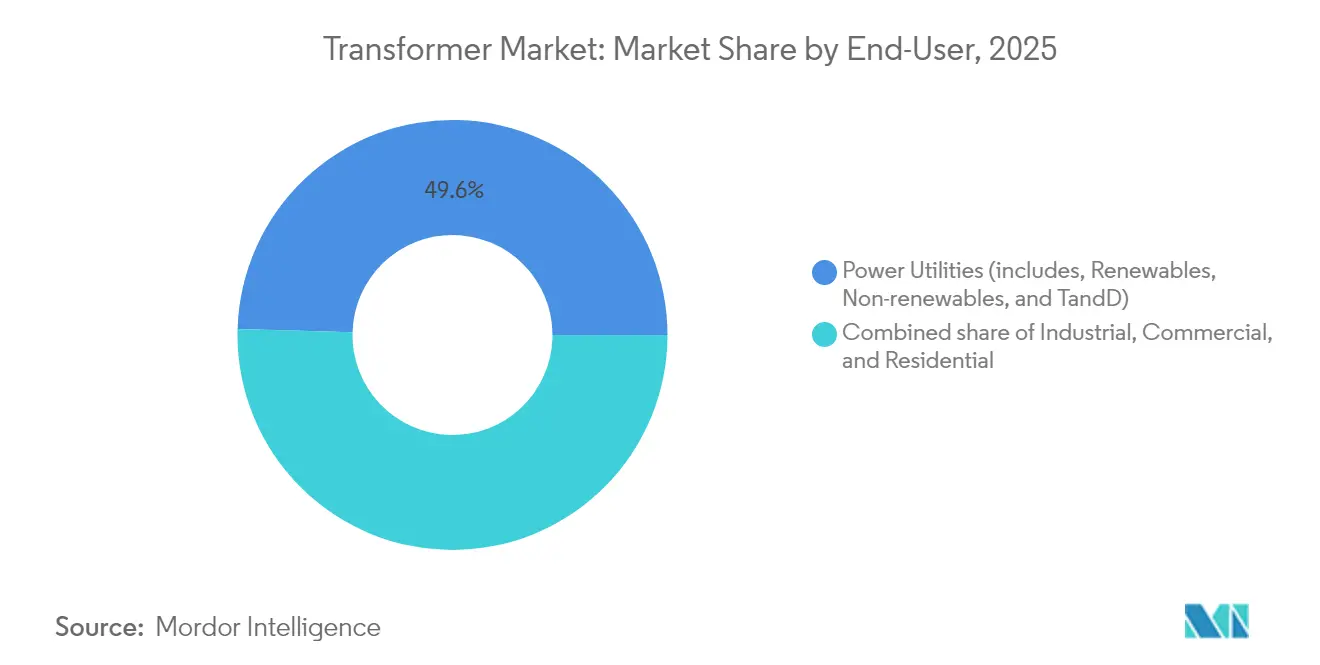

- Par utilisateur final, les services publics d'électricité ont généré 49,55 % du chiffre d'affaires 2025 sur le marché des transformateurs et devraient enregistrer le TCAC le plus rapide de 8,09 % pendant la période de prévision.

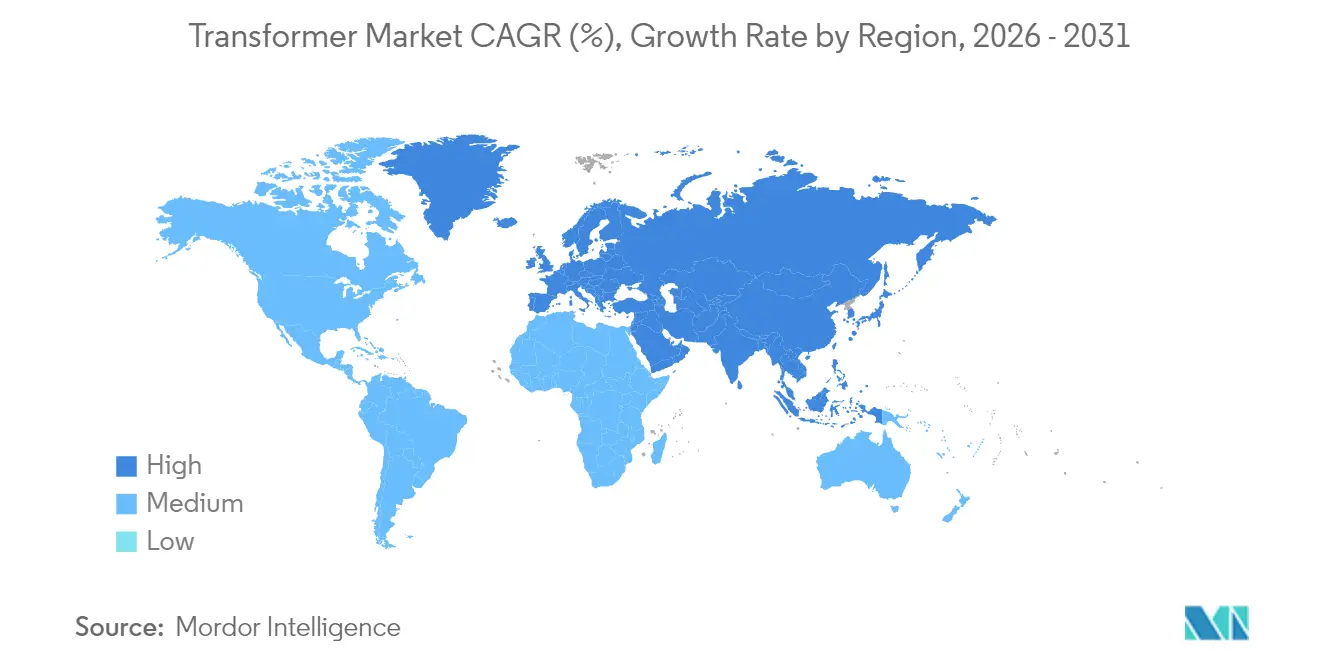

- Par géographie, la région Asie-Pacifique a dominé le marché des transformateurs avec une part de 52,88 % en 2025, portée par des déploiements agressifs du réseau électrique et des objectifs de déploiement des énergies renouvelables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transformateurs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation du réseau électrique aux États-Unis et dans l'UE | +1.60% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Interconnexions accélérées des énergies renouvelables | +1.90% | Mondial, plus fort en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Électrification des transports et corridors de recharge rapide | +1.10% | Mondial, mené par la Chine, les États-Unis, l'Europe | Moyen terme (2-4 ans) |

| Essor des ajouts de centres de données hyperscale | +1.20% | Mondial, concentré aux États-Unis et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transformateurs intelligents à conception numérique native | +0.80% | Marchés développés dans un premier temps | Long terme (≥ 4 ans) |

| Réseaux haute tension prêts pour l'hydrogène | +0.50% | Europe, Moyen-Orient, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de modernisation du réseau électrique stimulent le renouvellement des infrastructures

Des enveloppes d'investissement telles que le programme américain de résilience et d'innovation du réseau électrique de 13 milliards USD et l'initiative REPowerEU de l'Union européenne accélèrent le remplacement des transformateurs mis en service avant 2000 sur le marché des transformateurs. Les services publics privilégient les unités dotées de classes de température plus élevées, de noyaux à faibles pertes et de capteurs intégrés qui transmettent en temps réel les données de charge et de température aux centres de contrôle. Les spécifications exigent de plus en plus l'interopérabilité avec les systèmes avancés de gestion de la distribution, capables de prendre en charge des niveaux élevés de pénétration des énergies renouvelables. Les schémas de commande favorisent les accords-cadres garantissant des créneaux de production minimaux, protégeant les services publics contre les délais standard de deux ans désormais courants en Amérique du Nord. La prime accordée à la fiabilité et à la résilience face aux conditions météorologiques extrêmes oriente la demande vers des modèles refroidis par huile de plus haute puissance avec des améliorations de refroidissement par air forcé.

L'intégration des énergies renouvelables accélère la modernisation du réseau de transport

Les ajouts mondiaux de capacité photovoltaïque ont atteint 239 GW en 2022 et continuent d'augmenter, créant un besoin de transformateurs élévateurs équipés de prises de réglage en charge capables d'ajustements de tension rapides. Les développeurs éoliens spécifient des conceptions à haute impédance qui atténuent les courants de défaut tout en maintenant la stabilité de tension sur des éoliennes largement dispersées. Les marchés du Moyen-Orient illustrent cette tendance ; l'objectif de 130 GW d'énergies renouvelables de l'Arabie saoudite et le plan d'investissement de 54 milliards USD des Émirats arabes unis stimulent les commandes de transformateurs conçus pour les environnements désertiques, capables de résister à des températures ambiantes de 55 °C et à la poussière en suspension, ce qui façonne le marché des transformateurs.(1)Utilities Middle East, "L'objectif de 130 GW d'énergies renouvelables de l'Arabie saoudite stimule les investissements dans le réseau électrique," utilities-me.com Les équipes mondiales d'approvisionnement regroupent de plus en plus les transformateurs avec des STATCOMs et des condensateurs synchrones pour fournir des packages d'interconnexion clés en main répondant aux exigences strictes des codes de réseau.

L'électrification des transports crée une demande d'infrastructure distribuée

L'adoption des véhicules électriques augmente la consommation d'électricité et introduit des pics de courant élevé et de courte durée dans les dépôts de recharge. Sur le marché des transformateurs, les services publics installent des transformateurs à moyenne tension avec des traversées renforcées et des systèmes de refroidissement à double étage près des corridors routiers pour desservir des chargeurs rapides de 350 kW. L'adoption résidentielle nécessite des milliers d'unités de distribution sur poteaux capables de gérer des flux bidirectionnels issus des programmes véhicule-réseau. Les services publics urbains adoptent des algorithmes avancés de prévision de charge qui intègrent les données des capteurs des transformateurs pour optimiser l'équilibrage des départs, reportant ainsi de coûteux renforcements de sous-stations.

L'expansion des centres de données hyperscale stimule les besoins en alimentation haute densité

Les charges de travail d'intelligence artificielle poussent les densités de puissance des centres de données au-delà de 100 MW par campus, nécessitant des bancs de transformateurs à haute efficacité et à faibles pertes avec des circuits de refroidissement redondants. Les développeurs en Virginie, au Texas, à Singapour et à Hyderabad signent des accords d'achat pluriannuels pour sécuriser l'approvisionnement, réservant souvent des capacités deux ans avant le début des travaux. Combinées aux accords d'achat d'énergie renouvelable des entreprises, ces installations créent une demande composée sur le marché des transformateurs pour des transformateurs élévateurs qui raccordent des parcs solaires ou éoliens dédiés au réseau tout en respectant des accords de niveau de service stricts en matière de disponibilité.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale aiguë d'acier CRGO et longs délais de livraison | -1.30% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité croissante des prix de l'huile pour transformateurs et du cuivre | -0.90% | Mondial, marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les transformateurs numériques | -0.60% | Marchés développés avec déploiement de réseaux intelligents | Moyen terme (2-4 ans) |

| Inertie dans les procédures d'autorisation de modernisation des sous-stations | -0.80% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie d'acier CRGO crée des goulets d'étranglement dans la fabrication

Une offre mondiale limitée d'acier électrique à grains orientés contraint la production de noyaux, forçant les fabricants à annoncer des délais de livraison allant jusqu'à quatre ans pour les grands transformateurs de puissance. Les services publics américains font face à un seul producteur national et sont soumis à des droits de douane sur les grades importés, ce qui aggrave les risques de coût et de délai. Le débit des usines reste sévèrement limité car l'enroulement complexe et l'empilage des noyaux pour les unités à très haute tension ne peuvent pas être entièrement automatisés. Les entreprises annoncent des extensions de capacité de plusieurs milliards de dollars, mais les délais d'approvisionnement en équipements pour les nouvelles lignes de laminage et de recuit dépassent 30 mois, retardant le soulagement.

Volatilité des prix du cuivre : pression sur l'économie de fabrication

Le cuivre a atteint 5,20 USD par livre en mai 2024 et devrait s'établir en moyenne à 6,81 USD par livre en 2025. Les grands transformateurs incorporent jusqu'à cinq tonnes de cuivre, exposant les fournisseurs à de sévères fluctuations de marges. Les fabricants de premier rang emploient des stratégies de couverture et des clauses d'indexation, tandis que les petites entreprises régionales absorbent les chocs de prix qui érodent leur fonds de roulement.(2)Goldman Sachs, "Perspectives du cuivre 2025 : la prime de rareté devrait persister," goldmansachs.com Les services publics répondent en favorisant les contrats-cadres qui fixent le prix des métaux de base au moment de la commande afin de stabiliser les budgets des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : la production d'énergie distribuée favorise les capacités plus petites

Les petites unités, jusqu'à 10 MVA, ont dominé le chiffre d'affaires avec 41,92 % en 2025, et elles devraient surpasser toutes les autres classes avec un TCAC de 8,06 % jusqu'en 2031. Les panneaux solaires en toiture, les systèmes de batteries communautaires et les microréseaux à l'échelle du quartier prolifèrent dans les économies émergentes comme développées. Ces applications récompensent les empreintes compactes, les faibles émissions acoustiques et une grande tolérance aux surcharges pour les entrées d'énergies renouvelables fluctuantes. Les conceptions modulaires permettent aux services publics de stocker des pièces de rechange standardisées desservant plusieurs tensions de départ, réduisant ainsi les stocks en entrepôt et diminuant le temps moyen de réparation.

Les transformateurs moyens, de 10 MVA à 100 MVA, conservent une forte attractivité dans les zones industrielles et les parcs d'énergies renouvelables à l'échelle des services publics, où les développeurs combinent plusieurs éoliennes de 5 MW dans un seul circuit collecteur. Bien que les grands transformateurs de puissance supérieurs à 100 MVA représentent moins d'expéditions, chaque unité commande des valeurs contractuelles de plusieurs millions de dollars qui soutiennent des ateliers spécialisés et des technologies d'isolation propriétaires. Les contraintes d'approvisionnement pour ces géants sur mesure restent les plus serrées, incitant les services publics à maintenir des pièces de rechange stratégiques même si les politiques de transition énergétique recentrent les budgets sur les actifs distribués.

Par type de refroidissement : l'isolation liquide maintient sa prééminence technique

La technologie refroidie par huile représentait 72,05 % du chiffre d'affaires mondial en 2025 et devrait maintenir un TCAC de 7,64 % jusqu'en 2031, portée par sa conductivité thermique supérieure et sa rigidité diélectrique. L'huile minérale reste le milieu dominant ; cependant, les services publics en Europe, au Japon et dans certains États américains spécifient de plus en plus des esters naturels ou des fluides synthétiques pour répondre aux réglementations environnementales et aux codes de sécurité incendie. Les fluides à base d'ester prennent en charge des classes de température plus élevées, permettant des ensembles noyau-bobine compacts qui réduisent le poids et les coûts d'expédition.

Les unités refroidies par air conservent un attrait de niche dans les bâtiments commerciaux, les sous-stations souterraines et les onduleurs d'énergies renouvelables, où les risques de fuite l'emportent sur les exigences de densité de puissance. L'amélioration continue de la conception des ailettes, de la circulation d'air forcé et des bobines en aluminium élargit leur plage de puissance nominale réalisable ; cependant, elles sacrifient encore une marge d'efficacité par rapport à leurs homologues à huile dans les cycles de charge élevée.

Par phase : l'efficacité triphasée soutient l'adoption industrielle

Les modèles triphasés ont capté 66,74 % du chiffre d'affaires 2025 et devraient suivre un TCAC de 7,39 % jusqu'en 2031, l'automatisation industrielle, les variateurs de fréquence et les moteurs de grande puissance continuant à augmenter leur part dans le mix de charge. Les courants de phase équilibrés réduisent les pertes en cuivre et améliorent la régulation de tension sur les longs départs desservant les pôles manufacturiers. Les utilisateurs finals demandent des noyaux amorphes à faibles pertes et des joints à recouvrement étagés pour pousser les gains d'efficacité au-delà des minimums réglementaires.

Les unités monophasées restent répandues sur les réseaux résidentiels nord-américains et les projets d'électrification rurale, mais l'augmentation de la consommation électrique des ménages due aux pompes à chaleur et aux chargeurs de véhicules électriques justifie de plus en plus des raccordements de service biphasés ou triphasés compacts. Les fabricants répondent avec de nouvelles valeurs nominales de facteur k qui s'adaptent aux charges ménagères non linéaires, telles que les onduleurs solaires et les chargeurs de voiture de niveau 2.

Par type de transformateur : le réseau de distribution ancre la croissance

Les transformateurs de distribution détenaient une part de 60,98 % en 2025 et devraient croître à un TCAC de 7,62 % jusqu'en 2031, les services publics renforçant les réseaux basse tension pour l'électrification. Les unités sur poteaux et sur socle intègrent désormais une résistance aux creux de tension basse, des protections contre le flux de puissance inverse et des moniteurs de santé des actifs qui diffusent des données vers des tableaux de bord en nuage. Le Laboratoire national des énergies renouvelables des États-Unis prévoit que la capacité de distribution pourrait nécessiter une augmentation de 260 % d'ici 2050, présageant un cycle soutenu de remplacement et d'expansion.

Les transformateurs de puissance occupent des nœuds critiques dans les postes de commutation de production et les sous-stations de transport en vrac, mais leur rythme de remplacement reste plus lent en raison d'une durée de vie de conception de 40 ans. Néanmoins, les développeurs d'énergies renouvelables commandant des parcs éoliens terrestres à l'échelle du gigawatt stimulent l'installation de blocs multi-unités de transformateurs élévateurs 400 kV, soutenant une base saine pour le segment haute tension.

Par utilisateur final : les services publics commandent l'élan d'investissement

Les services publics d'électricité ont généré 49,55 % du chiffre d'affaires du marché en 2025 et devraient progresser à un TCAC de 8,09 %, portés par les mandats de décarbonation, les normes de fiabilité et les financements de relance. Les opérateurs de transport acquièrent des autotransformateurs à haute impédance qui segmentent les interconnexions régionales, tandis que les sociétés de distribution favorisent des unités hermétiquement scellées à faibles pertes qui réduisent les pertes du réseau et facilitent la maintenance. Les acheteurs industriels dans les métaux, la chimie et le GNL intègrent des transformateurs abaisseurs dédiés avec des dispositifs d'atténuation des arcs électriques et des conducteurs neutres surdimensionnés pour alimenter des variateurs de vitesse.

Les propriétaires de bâtiments commerciaux équipent des unités à résine moulée d'intérieur qui respectent les codes incendie et acceptent une distorsion harmonique élevée provenant des alimentations des centres de données. La croissance résidentielle stimule l'électrification et l'expansion suburbaine, incitant les services publics à déployer simultanément des remplacements monophasés et des mises à niveau biphasées.

Analyse géographique

L'Asie-Pacifique a mené le chiffre d'affaires avec une part de 52,88 % en 2025 et affiche les perspectives de TCAC les plus élevées à 8,23 %. La Chine continue d'étendre ses corridors à ultra-haute tension qui acheminent l'énergie renouvelable des provinces occidentales vers les centres de charge côtiers, tandis que l'Inde canalise les incitations fédérales dans les lignes de transport interétatiques et les mises à niveau de distribution urbaine. Les nations d'Asie du Sud-Est allouent des budgets de plusieurs milliards de dollars à l'électrification, favorisant les coentreprises entre fabricants locaux et spécialistes mondiaux pour les unités à moyenne tension. Les contributions technologiques du Japon et de la Corée du Sud introduisent des géométries de noyaux amorphes avancées et des packages de surveillance numérique qui se répandent dans les chaînes d'approvisionnement régionales, élevant les attentes de base en matière d'efficacité.

L'Amérique du Nord représente un environnement axé sur le remplacement, où les actifs vieux de deux décennies approchent de la fin de leur durée de vie. Les délais de livraison ont augmenté à 60-70 semaines pour les unités de distribution standard, incitant des initiatives fédérales à renforcer la fabrication nationale. Les services publics orientent leurs capitaux vers des transformateurs de sous-stations renforcés capables de résister aux incendies de forêt et aux ouragans, intégrant un refroidissement huile-air forcé et des valeurs nominales de résistance aux courts-circuits plus élevées. Le Canada met l'accent sur des normes à faibles pertes alignées sur la norme CSA C802, poussant les fournisseurs à adopter les noyaux amorphes par défaut dans les nouvelles offres.

L'Europe maintient une demande stable grâce à l'intégration des énergies renouvelables et aux projets d'interconnexion transfrontaliers dans le cadre de la bannière REPowerEU. Les services publics modernisent les nœuds haute tension avec des moniteurs de gaz dissous en ligne et des traversées prévues pour des densités de courant plus élevées, préparant les réseaux à une capacité d'énergie renouvelable ciblée de 1 236 GW d'ici 2030. Des règles strictes d'éco-conception élèvent l'efficacité minimale et favorisent les unités à moyenne tension remplies d'ester dans les zones densément peuplées. Les marchés d'Europe de l'Est attirent des investissements directs étrangers dans les développements automobiles et les centres de données, stimulant davantage les commandes de classes de puissance nominale moyenne en kVA.

Le Moyen-Orient et l'Afrique combinent l'énergie solaire à grande échelle, des projets pilotes d'hydrogène vert et des programmes de renforcement du réseau pour ouvrir de nouveaux canaux d'approvisionnement. La feuille de route des énergies renouvelables de l'Arabie saoudite et l'engagement de 54 milliards USD des Émirats arabes unis génèrent des commandes en vrac de transformateurs conçus pour les environnements désertiques, remplis d'ester naturel avec des enroulements en aluminium pour gérer le poids sur les routes de sites éloignés. La demande sud-américaine se concentre sur le Brésil, où l'expansion industrielle dans l'exploitation minière et les métaux suscite des mises à niveau des sous-stations 230 kV et stimule les expansions de fabrication nationale, comme l'investissement de 2,6 milliards BRL de WEG pour accroître la production de transformateurs.

Paysage réglementaire

Aux États-Unis, le Department of Energy (DOE) a finalisé le 22 avril 2024 des normes de conservation d'énergie modifiées pour les transformateurs de distribution, dont la conformité est exigée d'ici le 23 avril 2029. En avril 2026, une décision présidentielle (Presidential Determination) prise en vertu de la Section 303 du Defense Production Act a désigné les chaînes d'approvisionnement d'infrastructures de réseau, incluant les transformateurs de distribution et l'acier à noyau électrique, comme essentielles à la défense nationale. Le DOE a ensuite lancé une démarche de collecte d'informations (RFI) en juin 2026 pour évaluer comment les normes d'efficacité de 2024 interagissent avec les objectifs de sécurité nationale et de chaîne d'approvisionnement.

Dans l'Union européenne, les exigences d'écoconception pour les transformateurs de puissance sont régies par le règlement (UE) 2019/1783 de la Commission, qui fixe des exigences liées à l'efficacité via l'indice PEI ou des limites de pertes. La conformité au sein de l'UE s'aligne de plus en plus sur la série EN 50708 (exigences européennes supplémentaires) ainsi que sur la méthodologie d'essai CEI 60076, ce qui oriente les choix de conception des produits, tels que les noyaux à faibles pertes et, dans certains cas, des fluides isolants alternatifs répondant aux attentes environnementales et de sécurité incendie dans les installations denses ou sensibles.

Paysage concurrentiel

Le marché des transformateurs présente une fragmentation modérée, les cinq premiers acteurs détenant collectivement un peu plus de la moitié du chiffre d'affaires mondial, laissant une place importante aux spécialistes régionaux. ABB, Siemens Energy et Hitachi Energy réalisent des extensions de capacité multi-régionales dépassant 6 milliards USD jusqu'en 2027, ciblant des délais de livraison plus courts et des ensembles de fonctionnalités numériques plus larges. Hitachi Energy à elle seule a alloué 250 millions USD pour 2025 afin de réduire les cycles de livraison jusqu'à 30 % pour les puissances nominales standard.(4)Hitachi Energy, "Communiqué de presse sur l'expansion de capacité," hitachienergy.com Ces entreprises s'intègrent verticalement dans le laminage des noyaux, l'enroulement des bobines et l'assemblage des capteurs, capturant les marges et renforçant le contrôle qualité.

La capacité numérique différencie les offres alors que les services publics exigent la maintenance prédictive et la conformité en matière de cybersécurité. Au sein du marché plus large des transformateurs, Siemens Energy commercialise des transformateurs qui intègrent des passerelles certifiées IEC 62443, rationalisant les données vers des plateformes de performance des actifs natives du nuage et générant des revenus de services, renforçant ainsi les relations avec les clients. Eaton et Schneider Electric mettent l'accent sur des sous-stations modulaires préassemblées en usine qui intègrent des transformateurs remplis d'ester, des appareillages de commutation compacts et des interfaces SCADA, rationalisant l'installation sur des sites urbains contraints.

Les concurrents à coût compétitif en Chine et en Inde accroissent leur production grâce aux incitations gouvernementales et aux avantages de la main-d'œuvre locale. Ils pénètrent l'Afrique, l'Asie du Sud-Est et l'Amérique latine avec des offres axées sur le prix soutenues par un financement concessionnel. Les services publics occidentaux évaluent ces options avec prudence, pesant les économies de coûts par rapport aux protocoles de qualification plus stricts et aux exigences de cybersécurité. Sur le marché des transformateurs, les innovateurs de niche ciblent les transformateurs à semi-conducteurs pour les applications ferroviaires et de recharge rapide ; cependant, l'adoption à grande échelle reste limitée par le coût des dispositifs en carbure de silicium et les considérations de compatibilité électromagnétique.

Leaders du secteur des transformateurs

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se situe à l'intersection de l'expansion des dépenses d'investissement des réseaux et de la contrainte sur l'offre de transformateurs, où les acheteurs privilégient des créneaux de fabrication sécurisés, un approvisionnement localisé et des délais de livraison plus rapides. En avril 2026, les États-Unis ont désigné les transformateurs et l'acier à noyau électrique comme priorités de la chaîne d'approvisionnement via une décision présidentielle au titre du Defense Production Act, et en juin 2026, le DOE a ouvert une RFI pour évaluer si les exigences d'efficacité des transformateurs de distribution prévues pour 2029 entrent en conflit avec les objectifs de sécurité nationale et de chaîne d'approvisionnement. Cette combinaison ouvre un espace pour que les fabricants et fournisseurs de composants développent leur capacité domestique, qualifient des matériaux alternatifs dans les limites des contraintes de performance et de sécurité, et proposent des plateformes standardisées qui réduisent les cycles d'ingénierie et d'essai tout en restant compatibles avec l'évolution des exigences de conformité.

En dehors des États-Unis, les règles d'efficacité et de durabilité en Europe, dans le cadre du règlement (UE) 2019/1783 de la Commission et des essais alignés sur la norme EN 50708, soutiennent la demande de conceptions de transformateurs à faibles pertes et surveillées. Des signaux d'investissement concrets renforcent cette opportunité : ABB a annoncé une expansion de 200 millions de USD sur ses sites de fabrication de moyenne tension en Europe en mai 2026, et le contexte de marché pointe déjà vers des cycles d'approvisionnement pluriannuels, notamment le programme américain Grid Resilience and Innovation Partnerships de 13 milliards de USD et l'initiative REPowerEU de l'UE. Ces programmes et structures d'approvisionnement intègrent de plus en plus des accords-cadres, une surveillance numérique et des spécifications à pertes réduites dans les appels d'offres, notamment pour les services publics modernisant leurs réseaux et pour les charges à haute disponibilité comme les centres de données.

Développements récents du secteur

- Juillet 2026 : ABB a finalisé l'acquisition de la société italienne Specialtrasfo, élargissant son portefeuille de transformateurs spécialisés pour des cas d'usage d'électrification industrielle et de conversion de puissance. Cette opération renforce la capacité d'ABB à proposer des conceptions de transformateurs sur mesure et des services d'intégration associés, soutenant les clients qui ont besoin d'un délai d'ingénierie plus rapide et de performances spécifiques à l'application.

- Mai 2026 : ABB a annoncé un investissement de 200 millions de USD pour étendre sa capacité de fabrication de moyenne tension dans plusieurs pays européens, dont l'Italie, la Bulgarie, la Finlande, l'Allemagne, la Norvège et la Pologne. Le programme vise un débit plus élevé pour répondre à la demande liée aux réseaux et aux centres de données, et soutient des délais plus courts grâce à une production régionalisée et une proximité de la chaîne d'approvisionnement.

- Mai 2025 : GE Vernova a annoncé un contrat pour fournir plus de 70 transformateurs et bobines d'inductance shunt à très haute tension 765 kV à Power Grid Corporation of India Limited (POWERGRID). Ce contrat souligne l'ampleur des développements de transmission liés à l'intégration des énergies renouvelables et renforce l'importance concurrentielle des capacités de fabrication en haute tension et de l'exécution des livraisons.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la vente de transformateurs électriques utilisés pour élever ou abaisser la tension au sein des réseaux électriques et des sites d'utilisation finale. La demande est suivie parmi les utilisateurs des services publics, industriels, commerciaux et résidentiels.

Exclusions de périmètre : sont exclus les services après-vente, les revenus des projets EPC et les équipements de réseau plus larges qui ne sont pas des transformateurs (comme les appareillages de commutation et les câbles).

Aperçu de la segmentation

- Par puissance nominale

- Grand (supérieur à 100 MVA)

- Moyen (de 10 à 100 MVA)

- Petit (jusqu'à 10 MVA)

- Par type de refroidissement

- Refroidissement par air

- Refroidissement par huile

- Par phase

- Monophasé

- Triphasé

- Par type de transformateur

- Puissance

- Distribution

- Par utilisateur final

- Services publics d'électricité (y compris énergies renouvelables, non renouvelables et transport et distribution)

- Industrie

- Commerce

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par ancrer la dynamique de la demande dans des indicateurs publics sur l'électricité et les réseaux, puis en reliant ces signaux aux besoins de remplacement et d'expansion des transformateurs. Nous nous référons généralement à des sources telles que les statistiques du secteur de l'énergie de l'AIE, les jeux de données de l'U.S. Energy Information Administration, les indicateurs d'électrification et de production industrielle de la Banque mondiale, les flux commerciaux de l'UN Comtrade pour les codes SH des transformateurs, ainsi que les statistiques tarifaires et d'importation de l'USITC, afin de comprendre où les volumes évoluent.

Nous recoupons ensuite les signaux de demande à l'aide de publications des services publics et de planification des réseaux, des présentations aux investisseurs et rapports annuels de fabricants cotés, ainsi que d'une couverture de presse réputée sur les ajouts de capacité et les tensions sur les délais de livraison. Certains abonnements payants sont utilisés uniquement pour accélérer l'analyse financière des entreprises, le suivi des brevets sur les tendances en matière d'isolation et de refroidissement, et les lectures d'importation et d'exportation au niveau des expéditions lorsqu'elles sont disponibles. Les sources citées ci-dessus sont illustratives, et nous utilisons également d'autres documents publics pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les données du modèle difficiles à observer dans les données publiques, telles que l'évolution des prix par classe de puissance, la part du refroidissement à l'huile par rapport au type sec dans des applications spécifiques, et les cycles de remplacement typiques liés à l'âge du réseau. Nous nous entretenons avec un ensemble de fabricants, d'acteurs des composants et des matériaux, de partenaires EPC et de services, ainsi que d'experts côté grands acheteurs. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques afin d'éviter toute généralisation excessive des schémas d'investissement régionaux dans les réseaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 17 % | APAC : 39 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une combinaison de méthodes descendante et ascendante. Les signaux d'expansion et de renouvellement des réseaux sont traduits en un bassin de demande de transformateurs, puis exprimés en valeur à l'aide de fourchettes de prix réalistes selon la puissance et l'application. Pour maintenir des totaux pertinents, le modèle s'appuie sur l'orientation des investissements dans la production d'électricité et le T&D, les ajouts de capacité renouvelable, la croissance de la charge industrielle et les flux commerciaux rapportés pour les transformateurs. Ces intrants sont ensuite ajustés selon le mix régional et le calendrier d'approvisionnement.

Une vérification ascendante sélective est également réalisée à l'aide de regroupements d'échantillons de fournisseurs et de vérifications de canaux, où les volumes unitaires et les fourchettes de prix de vente moyen typiques sont combinés pour les principales tranches de puissance (jusqu'à 10 MVA, de 10 à 100 MVA et au-delà de 100 MVA) et pour les répartitions par type de refroidissement (refroidissement à air contre refroidissement à huile). Lorsque la visibilité est plus limitée dans les petits pays, les lacunes sont traitées à l'aide d'indicateurs proxy tels que la croissance des raccordements au réseau et l'intensité des importations, suivie d'une normalisation des prix et du mix menée par entretiens. Pour les prévisions, une analyse de scénarios est utilisée, car les dépenses de réseau induites par les politiques, les calendriers de déploiement des renouvelables et les délais peuvent évoluer plus rapidement qu'une simple ligne de tendance. Les retours d'experts sont utilisés pour déterminer la trajectoire la plus probable.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications afin que le résultat ne dépende pas d'un seul jeu de données. Nous comparons les résultats à des signaux indépendants tels que les valeurs commerciales des transformateurs, les indications de dépenses d'investissement des services publics et les plans régionaux d'ajout de capacité, puis nous examinons les valeurs aberrantes présentant une hausse de prix inhabituellement élevée ou des sauts de volume irréalistes.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique en plusieurs étapes. Un nouveau contact est déclenché lorsque les retours primaires signalent un décalage dans le mix de puissance, des évolutions des préférences de refroidissement, ou des retards d'approvisionnement. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels qu'une évolution brutale des coûts des intrants ou des changements majeurs de politique. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des transformateurs par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés sur le marché des transformateurs peuvent sembler très éloignés même lorsque le sujet semble similaire, car les éditeurs ne comptabilisent pas toujours le même périmètre de produits ni la même base de tarification. Des différences apparaissent également lorsqu'une étude utilise une année de base différente, un calendrier de devises différent, ou des hypothèses différentes sur l'évolution des prix pour les unités de forte puissance (MVA).

Certains chiffres externes incluent la valeur de l'installation et des services, ou élargissent le périmètre à des équipements électriques adjacents achetés en même temps que les transformateurs. À l'inverse, Mordor Intelligence limite le total aux revenus des produits transformateurs pour les unités de puissance et de distribution, et la valeur de 2025 est vérifiée par recoupement avec le mix des tranches de puissance, les répartitions par type de refroidissement et les signaux de demande au niveau régional avant d'être finalisée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 64,96 milliards de USD (2025) | |

| Revue professionnelle A | 63,13 milliards de USD (2024) | Utilise une année de base différente et un horizon plus long, et ses totaux peuvent varier selon la manière dont la catégorie « autres » est définie parmi les types de transformateurs et selon la manière dont les taux de change sont appliqués aux regroupements régionaux. |

| Consortium industriel B | 61,50 milliards de USD (2024) | Ancre le dimensionnement sur un instantané d'une seule année de base et peut privilégier les rapports côté fabricants ainsi que des regroupements de catégories larges, ce qui peut manquer la demande liée au remplacement lorsque les importations et le calendrier d'approvisionnement sont irréguliers. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est inclus comme revenu de transformateurs et par la manière dont l'année de base et la tarification sont traitées pour les fortes puissances. En maintenant les intrants traçables jusqu'aux indicateurs de construction et de renouvellement des réseaux, puis en les validant par des retours d'entretiens sur le mix et la tarification, nous obtenons une valeur qui peut être reproduite et testée avec des étapes claires.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des transformateurs en 2026 ?

La taille du marché des transformateurs s'élevait à 69,66 milliards USD en 2026.

Quel est le TCAC prévu pour le marché des transformateurs entre 2026 et 2031 ?

Le chiffre d'affaires du marché devrait croître à un TCAC de 7,24 % jusqu'en 2031.

Quelle région mène la demande mondiale sur le marché des transformateurs ?

L'Asie-Pacifique détenait 52,88 % de la part de marché des transformateurs en 2025, portée par le déploiement des réseaux électriques et les projets d'énergies renouvelables.

Pourquoi les délais de livraison des grands transformateurs de puissance sont-ils si longs ?

La capacité limitée en acier CRGO, les exigences d'ingénierie sur mesure et le débit limité des usines poussent désormais les calendriers de livraison jusqu'à quatre ans.

Quelles tendances technologiques influencent les spécifications des transformateurs ?

Les services publics demandent de plus en plus des transformateurs intelligents équipés de capteurs IoT, de protections en matière de cybersécurité et de fluides de refroidissement à base d'ester pour des gains de durabilité et de fiabilité.

Dernière mise à jour de la page le: