Taille et part du marché des appareillages de commutation CC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.07 Milliards de dollars |

| Taille du Marché (2031) | 31.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

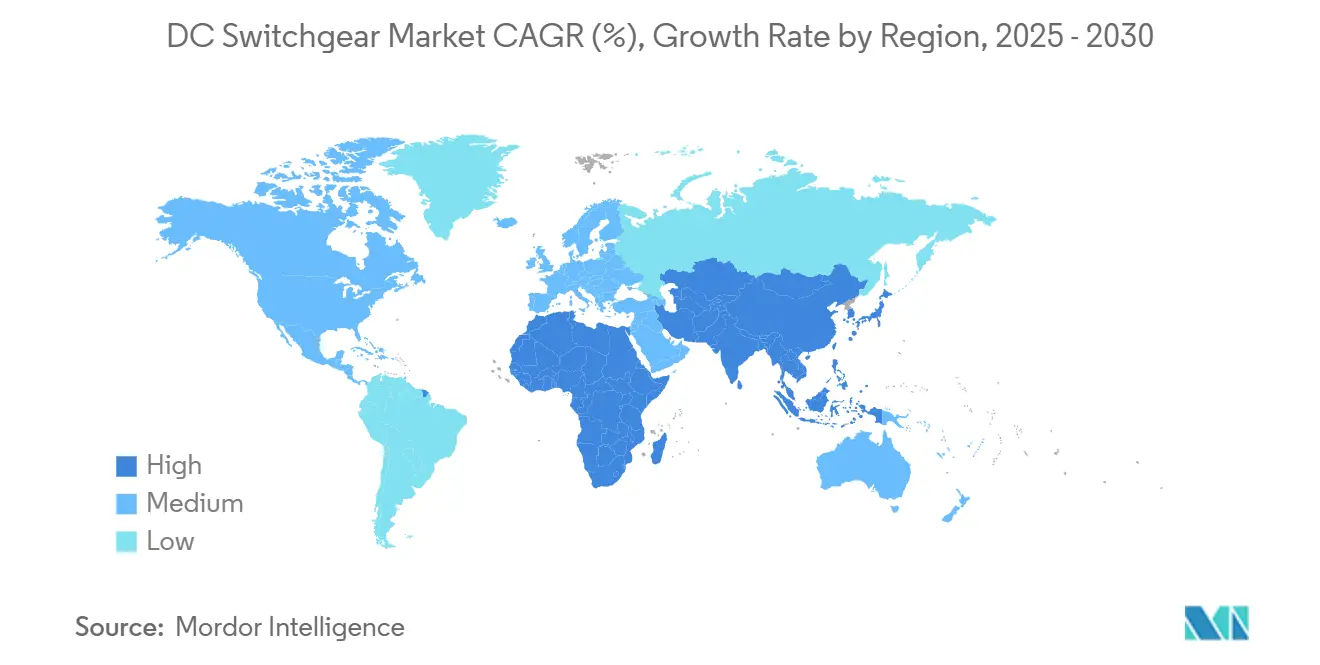

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

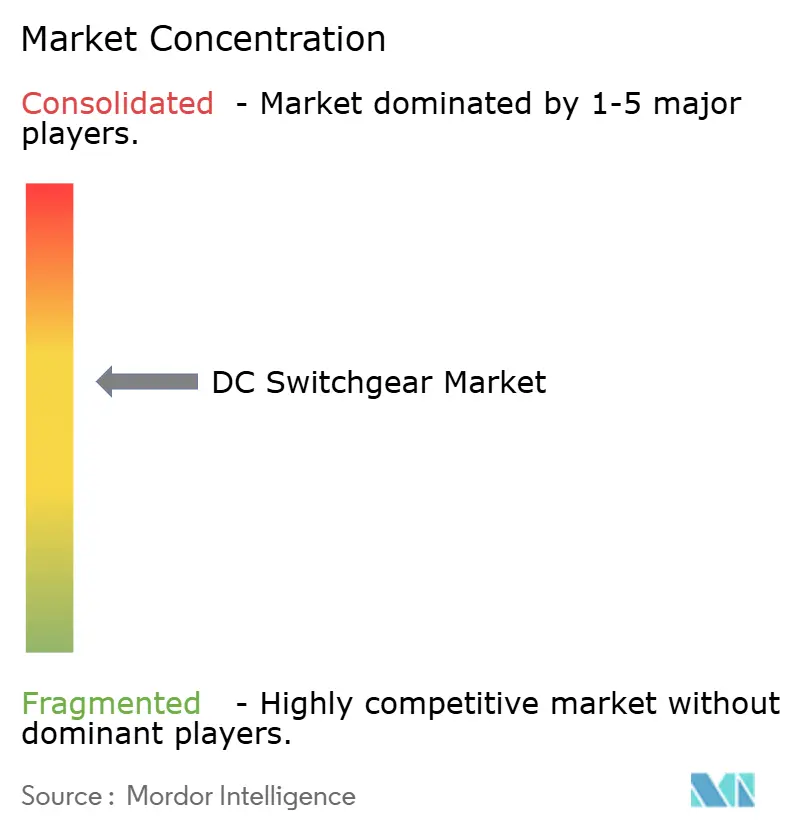

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation CC par Mordor Intelligence

La taille du Marché des Appareillages de Coupure CC est projetée à 20,61 milliards USD en 2025, 22,07 milliards USD en 2026, et devrait atteindre 31,03 milliards USD d'ici 2031, avec un CAGR de 7,06 % de 2026 à 2031.

L'accélération des investissements dans les infrastructures à courant continu haute efficacité, le déploiement rapide des énergies renouvelables et la prolifération des applications de centres de données, de transport ferroviaire et de recharge de véhicules électriques soutiennent l'expansion du marché des appareillages de commutation CC. La hausse des budgets de modernisation des réseaux en Asie-Pacifique et en Europe, conjuguée à la nécessité de réduire les pertes de conversion AC-CC, maintient une forte dynamique de la demande malgré l'allongement des délais d'approvisionnement. Les équipements moyenne tension - et, de plus en plus, les technologies à état solide et hybrides - offrent aux fabricants des possibilités de différenciation produit, tandis que les pressions réglementaires visant à éliminer le SF6 stimulent l'innovation dans les milieux isolants plus écologiques. Cependant, les coûts d'investissement initiaux élevés, les pénuries d'interrupteurs à vide et la fragmentation des normes mondiales tempèrent les perspectives de croissance à court terme.

Points Clés du Rapport

- Par tension, la moyenne tension a capturé 39,5 % de la part de marché des appareillages de coupure CC en 2025, et devrait se développer à un CAGR de 7,9 % jusqu'en 2031.

- Par type d'isolation, les appareillages à isolation par air ont dominé avec une part de revenus de 71,8 % en 2025 ; la catégorie « Autres », comprenant les solutions à semi-conducteurs et hybrides, devrait enregistrer le CAGR projeté le plus élevé de 9,5 % de 2026 à 2031.

- Par installation, les systèmes intérieurs représentaient une part de 59,2 % de la taille du marché des appareillages de coupure CC en 2025, et les équipements extérieurs devraient progresser à un CAGR de 8,2 %.

- Par utilisateur final, les déploiements industriels détenaient une part de 37,6 % en 2025, tandis que les installations résidentielles devraient afficher le CAGR le plus rapide à 8,8 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec une part de 45,4 % en 2025 et devrait maintenir le taux de croissance le plus rapide de la région à 7,7 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des appareillages de commutation CC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ajouts de capacité en énergies renouvelables | 1.80% | Mondial, Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Essor de l'électrification ferroviaire et métropolitaine | 1.20% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Architectures d'alimentation CC pour centres de données | 1.50% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de bornes de recharge rapide pour véhicules électriques | 0.90% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Demande en micro-réseaux de défense | 0.40% | Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Hubs éoliens offshore de production d'hydrogène | 0.70% | Europe, focus mer du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts de capacité en énergies renouvelables

Les installations mondiales d'énergie éolienne et solaire génèrent intrinsèquement du courant continu, éliminant les pertes de conversion AC-CC et créant une demande soutenue en appareillages de commutation CC haute tension. Les développeurs offshore de la mer du Nord, en collaboration avec Siemens Energy, GE Vernova et Hitachi Energy, construisent des hubs multiterminaux conçus pour intégrer 70 GW de capacité éolienne dans les réseaux de l'UE.[1]Siemens Energy, "North Sea HVDC Hubs for 70 GW Offshore Wind," tdworld.com En Inde, une liaison HVDC ±800 kV, 6 GW prévue transportera l'électricité du complexe renouvelable de Khavda vers Nagpur, en utilisant des appareillages avancés.[2]Hitachi Energy, "Khavda-Nagpur ±800 kV HVDC Contract", hitachienergy.com Des exigences similaires se posent dans le cadre du projet pilote intégré éolien-hydrogène PosHYdon aux Pays-Bas, où des unités compactes résistantes à la corrosion protègent les électrolyseurs offshore.[3]Riviera Maritime Media, "PosHYdon Offshore Hydrogen Pilot", rivieramm.com Les législateurs continuent d'allouer des fonds aux réseaux qui accélèrent l'adoption des appareillages de commutation CC, l'UE visant une part de 45 % d'énergies renouvelables d'ici 2030.

Essor de l'électrification ferroviaire et métropolitaine

Les agences de transport en commun éliminent progressivement la traction diesel au profit de la traction électrique, une évolution qui repose sur des réseaux de distribution CC robustes. La WMATA de Washington a réservé 99,1 millions USD pour l'exercice fiscal 2024 pour des mises à niveau de la puissance de traction, avec des allocations importantes pour le remplacement des appareillages de commutation CC.[4]Washington Metropolitan Area Transit Authority, "FY 2024 Budget", wmata.com Le Département des transports américain identifie la traction CC à 1 500 V - 3 000 V comme économiquement efficace pour les services à haute fréquence. Les packages d'alimentation clé en main de Hitachi Energy illustrent l'approche intégrée, combinant des convertisseurs de fréquence statiques, des transformateurs d'isolement et des disjoncteurs haute vitesse pour gérer les courants de freinage régénératif. Les codes de sécurité spécifiques au ferroviaire - allant des limites de compatibilité électromagnétique au renforcement contre l'incendie - poussent les équipementiers à concevoir des enveloppes et des systèmes de surveillance adaptés aux applications.

Architectures d'alimentation CC pour centres de données

Les opérateurs cherchant à réduire leurs factures énergétiques repensent la distribution dans les espaces blancs en faveur des bus CC à 380 V. Les études d'Eltek montrent des économies annuelles de 4,2 % pour un établissement de taille moyenne passant de l'AC au CC. Siemens a conclu un accord avec Compass Datacenters pour fournir des châssis modulaires moyenne tension intégrant des appareillages de commutation CC, faisant leurs débuts sur un campus de la région de Chicago au second semestre 2025. Le disjoncteur SACE Emax 3 d'ABB cible les charges d'intelligence artificielle avec la cybersécurité IEC 62443, la détection d'arc électrique et les déclencheurs CC. Compte tenu d'un TCAC projeté de 16 % pour les systèmes d'alimentation des centres de données de 2023 à 2030, la demande en disjoncteurs compacts, en jeux de barres et en matériels de conversion devrait s'intensifier.

Déploiements de bornes de recharge rapide pour véhicules électriques

Les bornes de recharge publiques haute puissance fonctionnent à jusqu'à 1 500 V CC et 350 kW, imposant des exigences strictes aux appareillages en matière d'interruption et de surchauffe. Le portefeuille de déconnecteurs CC d'ABB supporte des courants continus allant jusqu'à 1 000 A dans des encombrements compacts, les rendant parfaitement adaptés aux bornes de trottoir. L'expansion d'usine de 750 millions USD d'Eaton en République dominicaine cible spécifiquement les composants pour les chargeurs de véhicules électriques et les projets renouvelables. Les régulateurs européens projettent 30 millions de véhicules électriques d'ici 2030, un jalon qui multipliera les installations de bornes de recharge et renforcera le marché des appareillages de commutation CC. Les conceptions véhicule-réseau bidirectionnelles introduisent une complexité supplémentaire, nécessitant des dispositifs à état solide ultrarapides capables d'inverser le courant en toute sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux appareillages AC | -1.10% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Absence de normes CC mondiales | -0.80% | Mondial, variable selon les régions | Moyen terme (2-4 ans) |

| Risque d'emballement thermique dans les disjoncteurs à état solide | -0.50% | Marchés avancés | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en interrupteurs à vide | -0.90% | Mondial, régions à forte demande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport aux appareillages AC

Les projets CC commandent encore une prime sensible par rapport aux constructions AC comparables, un obstacle largement dominé par le coût élevé des stations de conversion et des équipements de protection spécialisés. Les données du Portail d'ingénierie électrique indiquent que la parité des coûts émerge généralement sur des trajets dépassant 600 km ou dans les liaisons sous-marines. La modélisation du NREL souligne les économies d'échelle limitées pour les composants CC, les volumes de production mondiaux restant modestes. L'allongement des délais de livraison - désormais supérieur à 92 semaines pour les disjoncteurs - gonfle les budgets de contingence et décourage les premiers adoptants dans les régions émergentes. Les développeurs surdimensionnent souvent les alternatives AC pour faire face aux pénuries de pièces, retardant davantage l'adoption du CC.

Absence de normes CC mondiales

Bien que la norme IEC 60947-2:2024 couvre les appareils jusqu'à 1 500 V CC, les plages supérieures manquent de protocoles universels, contraignant les équipementiers à concevoir des solutions spécifiques aux sites et à augmenter les heures d'ingénierie de projet. Les groupes de travail CIGRE soulignent que les systèmes MVDC multivendeurs ne pourront pas être mis à l'échelle tant que les couches matérielles et de communication ne seront pas harmonisées. Les initiatives IEEE visant à codifier les pratiques de câblage CC dans les bâtiments restent incomplètes, prolongeant l'incertitude pour les entrepreneurs. Le consortium READY4DC souligne les risques d'interopérabilité pour les réseaux HVDC européens si les fabricants continuent d'appliquer des algorithmes de protection propriétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : la moyenne tension s'impose comme leader de la croissance

Le segment moyenne tension représentait une part de 39,5 % du marché des appareillages de coupure CC en 2025 et devrait afficher un CAGR de 7,9 % jusqu'en 2031, jouant ainsi un rôle significatif dans l'expansion globale du marché. La taille du marché des appareillages de coupure CC pour les moyennes tensions bénéficie de son équilibre optimal entre capacité de gestion du courant et coût, ce qui le rend idéal pour les installations industrielles, les alimentations en énergie renouvelable et les réseaux ferroviaires urbains. La plateforme MVDC PLUS de Siemens Energy revendique des gains de capacité de transmission de 20 à 80 % par rapport aux alternatives CA comparables, renforçant ainsi sa proposition de valeur. La demande est en outre soutenue par les systèmes de stockage d'énergie par batteries qui standardisent de plus en plus les tensions de liaison de 1,5 à 35 kV pour simplifier les conceptions conteneurisées.

Les équipements basse tension, inférieurs à 1,5 kV, bénéficient d'une large base installée dans les centres de données et le solaire résidentiel, mais affichent une croissance plus lente à mesure que la pénétration arrive à maturité. Les projets haute tension (>52 kV) s'accélèrent parallèlement aux investissements dans les corridors UHVDC en Chine et aux grands contrats de liaisons éoliennes offshore en Europe. Bien que les projets haute tension génèrent des valeurs de commandes emblématiques, la complexité technologique et les longues procédures d'autorisation tempèrent les volumes d'expédition annuels. En conséquence, la moyenne tension reste le principal flux de revenus pour la plupart des équipementiers et la principale arène concurrentielle pour l'innovation à semi-conducteurs.

Par type d'isolation : la domination de l'isolation à l'air face à la disruption du solide

Les assemblages à isolation par air ont conservé une part de 71,8 % en 2025, grâce à leurs conceptions éprouvées et leurs faibles coûts initiaux. Pourtant, la catégorie n'a enregistré qu'une expansion modérée, les acheteurs pilotant des solutions à semi-conducteurs et hybrides promettant des réductions de pertes significatives. La catégorie « Autres », qui comprend le disjoncteur à semi-conducteurs SACE Infinitus certifié IEC d'ABB Ltd., devrait afficher un CAGR de 9,5 %, le plus rapide au sein du marché des appareillages de coupure CC. Les unités à isolation gazeuse sont utilisées dans des applications haut de gamme à bord de plateformes offshore et de sous-stations urbaines, où leur faible encombrement compense les dépenses en capital plus élevées.

Les efforts mondiaux visant à éliminer le SF6 accélèrent la demande de conceptions à base de vide ou de gaz alternatifs, incitant les fabricants d'appareillages à isolation par air et à isolation gazeuse à procéder à des modernisations avec des milieux plus écologiques. Hitachi Energy a livré le premier GIS sans SF6 de 550 kV en Chine en mai 2025, une étape importante qui influencera les futures exigences des appels d'offres. À l'inverse, l'adoption des solutions à semi-conducteurs est freinée par les obstacles liés à la gestion thermique et les prix plus élevés, mais leur fonctionnement sans maintenance séduit les centres de données et les usines de semi-conducteurs.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par installation : les applications intérieures en tête malgré l'accélération extérieure

Les installations intérieures représentaient 59,2 % des déploiements en 2025, soutenues par les ateliers de fabrication, les centres de données hyperscale et les bâtiments commerciaux nécessitant des environnements à température contrôlée. Les fournisseurs mettent en avant un coût total de possession réduit, des conditions d'exploitation plus propres et une maintenance facilitée pour maintenir leur domination. La taille du marché des appareillages de coupure CC pour les installations intérieures reste importante, mais l'expansion ralentit à mesure que les grands utilisateurs industriels achèvent leurs cycles de modernisation pluriannuels.

Les appareillages homologués pour l'extérieur, notamment les assemblages métalliques blindés sur socle et les salles modulaires conteneurisées, sont en bonne voie pour un CAGR de 8,2 %. Les centrales solaires et éoliennes, les hubs publics de recharge pour véhicules électriques et les microréseaux isolés privilégient les conceptions extérieures qui simplifient les travaux de génie civil et résistent à la poussière, aux embruns salins et aux rayonnements ultraviolets. Les avancées dans les revêtements d'enceintes, l'étanchéité IP67 et les chambres GIS à espace optimisé permettent une mise en service plus rapide dans les environnements difficiles. Cette tendance stimule également les offres hybrides « semi-intérieures », où des e-houses étanches aux intempéries abritent des équipements CC à proximité des zones de production.

Par utilisateur final : dominance industrielle avec émergence résidentielle

Les procédés industriels ont capturé une part de 37,6 % en 2025, utilisant le courant continu pour les variateurs de vitesse, l'électrolyse et la robotique avancée. La croissance se modère à mesure que le taux de pénétration se stabilise dans les secteurs pionniers, tels que les métaux et la chimie. Néanmoins, la modernisation des sites existants et l'électrification des procédés maintiennent une demande de remplacement résiliente. Les segments des centres de données et du commerce ajoutent de nouveaux volumes à mesure que les opérateurs cloud construisent des campus de classe 100 MW, nécessitant des milliers de pôles de disjoncteurs.

Bien que partant d'une base modeste, l'adoption résidentielle devrait afficher le CAGR le plus élevé à 8,8 %, portée par le solaire en toiture, le stockage par batteries et les chargeurs rapides bidirectionnels pour domicile. Les programmes du Département de l'Énergie qui subventionnent les modernisations de maisons intelligentes encouragent les constructeurs à précâbler les logements pour des prises CC et des ports USB-C, renforçant la visibilité des expéditions jusqu'en 2031. Le transport, englobant le ferroviaire, le maritime et l'infrastructure pour véhicules électriques, affiche également des gains à deux chiffres, mais le calendrier des commandes fluctue avec les cycles de financement public. La défense et l'exploitation minire restent des niches mais rentables, exigeant des caractéristiques spécialisées de robustesse et de cybersécurité.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'attraction gravitationnelle de l'Asie-Pacifique sur le marché des appareillages de commutation CC est portée par des cycles d'investissement en capital sans précédent et des politiques industrielles favorables. Les dépenses documentées de State Grid et les initiatives de partenariat public-privé pour la transmission en Inde orientent des appels d'offres de plusieurs milliards de dollars vers les équipementiers mondiaux et nationaux. Les accords de transfert de technologie liés à ces projets dotent les fournisseurs régionaux de nouvelles compétences, consolidant davantage les écosystèmes CC.

L'Europe continue de défendre les réglementations sans SF6 et de promouvoir le développement de corridors HVDC transfrontaliers. Le North Sea Wind Power Hub envisage des îles énergétiques interconnectées, chacune nécessitant des appareillages multiterminaux bien au-delà de 300 kV. Les mécanismes de financement dans le cadre du réseau transeuropéen d'énergie (TEN-E) de l'UE accordent la priorité à ces projets, assurant des pipelines d'approvisionnement prévisibles.

Les déploiements en Amérique du Nord se concentrent sur les clusters de centres de données dans le Midwest et les expansions d'interconnexions renouvelables au Texas et en Californie. Les incitations fiscales fédérales adoptées dans le cadre de la loi sur la réduction de l'inflation prolongent le cycle de commandes pour les batteries à l'échelle du réseau, catalysant la demande en appareillages de commutation CC moyenne tension avec une logique de protection optimisée pour le stockage d'énergie.

L'adoption en Amérique du Sud s'articule autour du solaire à grande échelle au Chili et au Brésil. La volatilité des devises et les budgets publics contraints tempèrent la diffusion plus large, mais le financement des banques multilatérales soutient les constructions emblématiques de corridors HVDC. Le Moyen-Orient et l'Afrique voient une demande ponctuelle liée aux usines de dessalement, à l'éolien terrestre en Égypte et à l'électrification du pétrole et du gaz en Arabie saoudite, chacune nécessitant des boîtiers résistants à la corrosion et aux températures ambiantes élevées.

Paysage concurrentiel

Le leadership du marché reste contesté entre ABB, Siemens Energy et Schneider Electric, chacun s'appuyant sur de larges portefeuilles et des suites de gestion d'actifs numériques. Le disjoncteur à état solide approuvé par l'IEC d'ABB représente un avantage de premier entrant en matière de commutation à faibles pertes et sans maintenance. Siemens Energy met en avant les lignes isolées au gaz sans SF6, s'alignant sur les mandats de décarbonation de l'UE. Schneider Electric intègre l'analytique EcoStruxure pour gérer la maintenance prédictive et optimiser les cycles de vie des actifs.

Eaton, Mitsubishi Electric et Hitachi Energy étendent leurs empreintes de fabrication aux États-Unis et en Europe pour réduire les délais de livraison de 90 semaines et satisfaire aux seuils Buy America. Powell Industries tire parti de son fort contenu domestique pour sécuriser des contrats cadres avec les services publics appartenant à des investisseurs, tandis que Fuji Electric et Toshiba maintiennent de solides positions dans l'électrification des transits ferroviaires japonais.

Les entrants spécialisés, tels que Meidensha, LS Electric et Zhenfa Hi-tech, poursuivent des niches à état solide et d'e-houses modulaires, collaborant souvent avec des entreprises de semi-conducteurs pour surmonter les défis d'emballement thermique. La résilience de la chaîne d'approvisionnement, notamment l'accès aux interrupteurs à vide, émerge comme un différenciateur décisif ; les entreprises disposant de lignes de céramiques captives bénéficient d'un meilleur contrôle des délais.

Les jumeaux numériques, l'accréditation en cybersécurité et les garanties de service sur le cycle de vie pèsent désormais lourdement dans les évaluations des offres. Les fournisseurs couplant le matériel à la surveillance cloud décrochent des revenus de services pluriannuels, compensant les marges érodées par l'inflation des matières premières.

Leaders du secteur des appareillages de commutation CC

ABB Ltd.

Siemens Energy

Schneider Electric

Eaton Corporation

Mitsubishi Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hitachi Energy a annoncé une expansion de 70 millions USD en Pennsylvanie pour produire des appareillages et disjoncteurs haute tension sans SF6 EconiQ.

- Mars 2025 : ABB a finalisé l'acquisition de l'activité d'accessoires de câblage de Siemens en Chine, ajoutant 150 millions USD de revenus en 2024.

- Mars 2025 : ABB a confirmé une expansion de la capacité de production américaine de 120 millions USD, incluant une nouvelle installation de 29 700 m² au Tennessee.

- Février 2025 : Eaton s'est engagé à investir 340 millions USD dans une usine de transformateurs en Caroline du Sud, créant 700 emplois.

Portée du rapport mondial sur le marché des appareillages de commutation CC

| Basse tension (jusqu'à 1,5 kV) |

| Moyenne tension (1,5 à 52 kV) |

| Haute tension (supérieure à 52 kV) |

| Isolé à l'air |

| Isolé au gaz |

| Autres |

| Intérieur |

| Extérieur |

| Services publics |

| Commercial |

| Résidentiel |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par tension | Basse tension (jusqu'à 1,5 kV) | |

| Moyenne tension (1,5 à 52 kV) | ||

| Haute tension (supérieure à 52 kV) | ||

| Par type d'isolation | Isolé à l'air | |

| Isolé au gaz | ||

| Autres | ||

| Par installation | Intérieur | |

| Extérieur | ||

| Par utilisateur final | Services publics | |

| Commercial | ||

| Résidentiel | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareillages de commutation CC en 2025 ?

La taille du Marché des Appareillages de Coupure CC est projetée à 20,61 milliards USD en 2025, 22,07 milliards USD en 2026, et devrait atteindre 31,03 milliards USD d'ici 2031, avec un CAGR de 7,06 % de 2026 à 2031.

Quelle classe de tension connaît la croissance la plus rapide ?

Les ensembles moyenne tension, couvrant 1,5 à 52 kV, mènent l'expansion à un TCAC de 7,9 % grâce aux projets de services publics, industriels et de transport.

Pourquoi les disjoncteurs à état solide attirent-ils l'attention ?

Ils réduisent les pertes d'énergie jusqu'à 70 %, permettent une commutation en quelques microsecondes et réduisent la maintenance, bien que les coûts élevés et la gestion thermique limitent encore l'adoption.

Quel rôle joue l'Asie-Pacifique ?

L'Asie-Pacifique représente 45,4 % des revenus de 2025 et maintient le CAGR régional le plus élevé à 7,7 %, porté par d'importants investissements dans les réseaux électriques chinois et indien.

Comment les réglementations sans SF6 influencent-elles le marché ?

Les mandats de l'UE et de la Chine visant à éliminer le SF6 orientent les acheteurs vers des options à base de vide et de gaz alternatifs, incitant à des reconceptions rapides de produits parmi les principaux équipementiers.

Quels sont les défis actuels de la chaîne d'approvisionnement ?

Les pénuries d'interrupteurs à vide et les goulots d'étranglement des transformateurs poussent les délais de livraison des appareillages de commutation CC moyenne tension au-delà de 90 semaines, obligeant les acheteurs à passer des commandes anticipées et les fournisseurs à relocaliser leurs capacités.

Dernière mise à jour de la page le: