Taille et part du marché des transformateurs de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.99 Milliards de dollars |

| Taille du Marché (2031) | 62.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.87% CAGR |

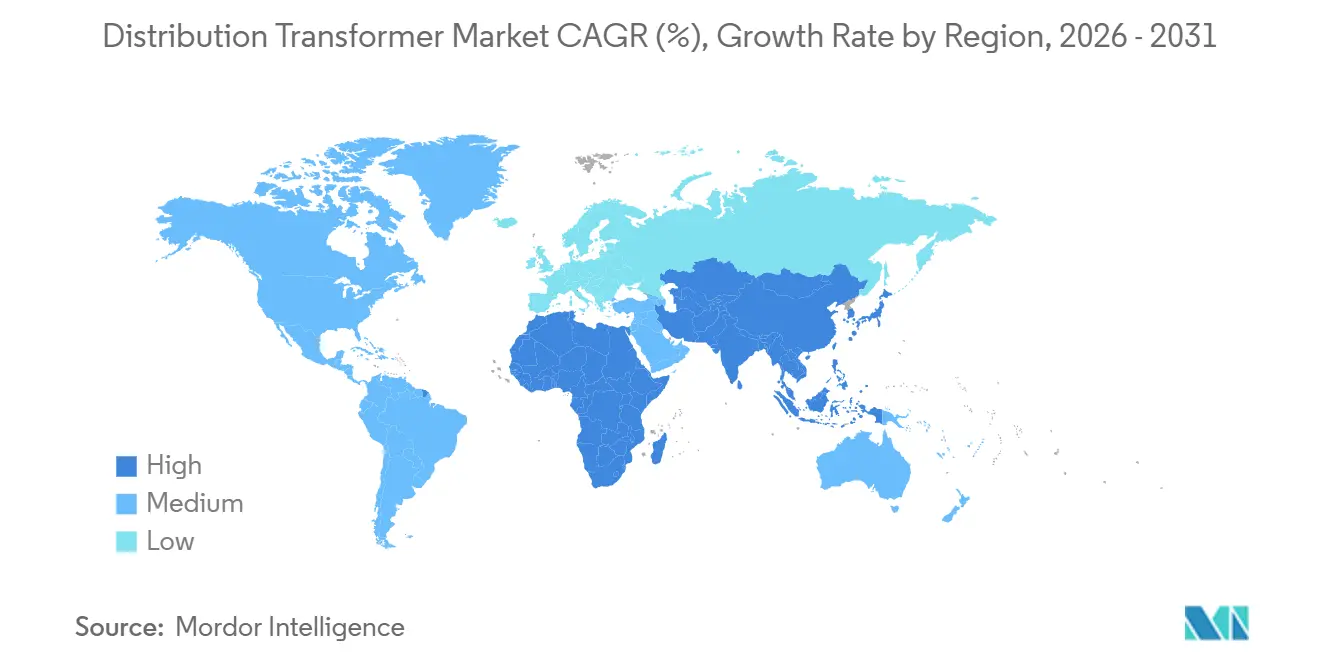

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

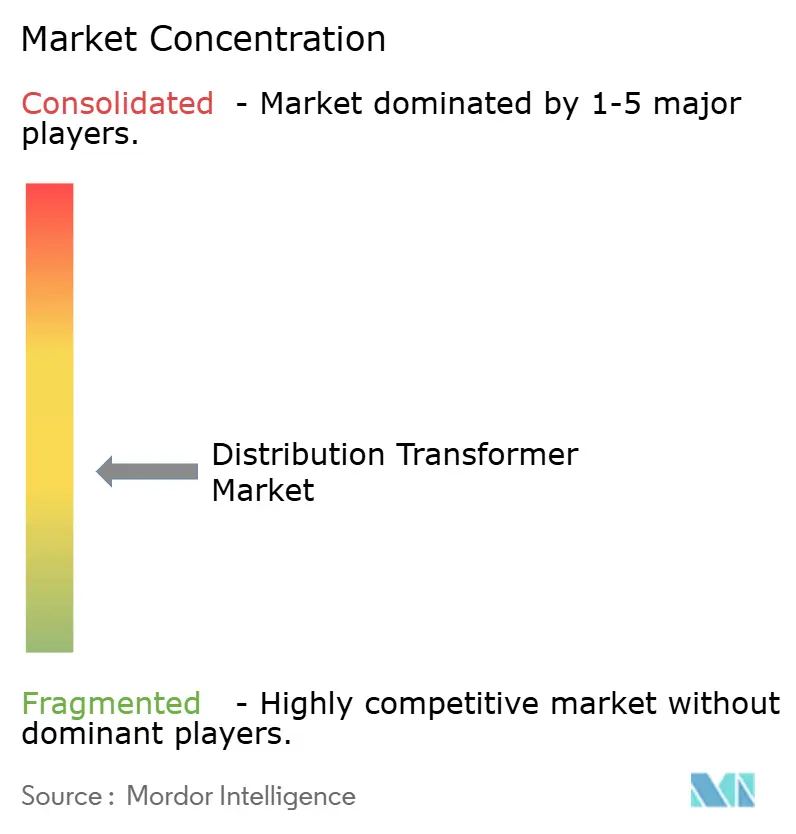

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs de distribution par Mordor Intelligence

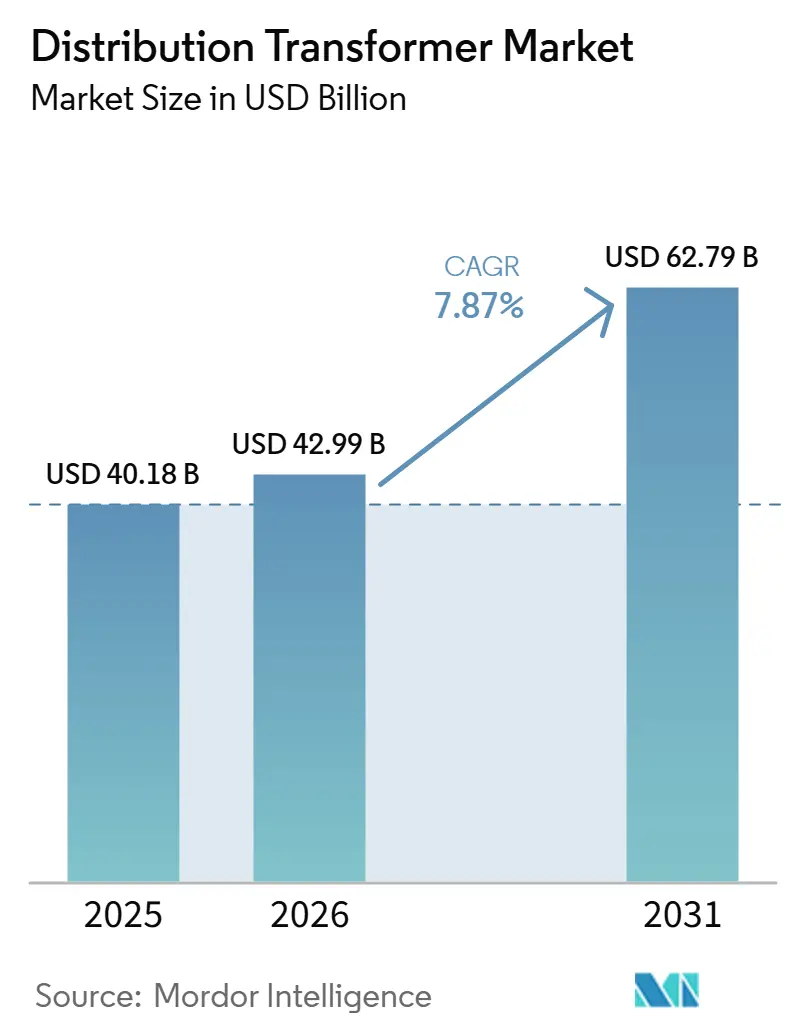

La taille du marché des transformateurs de distribution devrait passer de 40,18 milliards USD en 2025 à 42,99 milliards USD en 2026 et devrait atteindre 62,79 milliards USD d'ici 2031 à un CAGR de 7,87 % sur la période 2026-2031.

Le remplacement accéléré des actifs installés entre les années 1970 et 1990, la montée en puissance des interconnexions d'énergies renouvelables et la croissance de la charge provenant des clusters de centres de données et des corridors de recharge de véhicules électriques soutiennent la demande à court terme. Les services publics d'Asie-Pacifique continuent d'attribuer de grands appels d'offres pluriannuels, tandis que les opérateurs de réseaux nord-américains et européens réorientent leurs capitaux vers des mises à niveau de capacité au niveau des quartiers, favorisant les unités modulaires sur socle. Les réglementations en matière de sécurité incendie et les règles d'écoconception encouragent une transition progressive de l'huile minérale vers les fluides esters ou les plateformes de type sec, même si les conceptions immergées dans l'huile restent compétitives en termes de coût pour les environnements ruraux et industriels. L'intensité concurrentielle reste modérée car l'expertise en bobinage, l'approvisionnement en papier isolant et les contrats d'acier électrique à grains orientés constituent des barrières à l'entrée. La volatilité des prix du cuivre, l'allongement des délais de livraison et les pénuries de main-d'œuvre qualifiée tempèrent l'expansion des capacités, mais ne font pas dérailler la trajectoire de croissance structurelle du marché des transformateurs de distribution.

Principaux enseignements du rapport

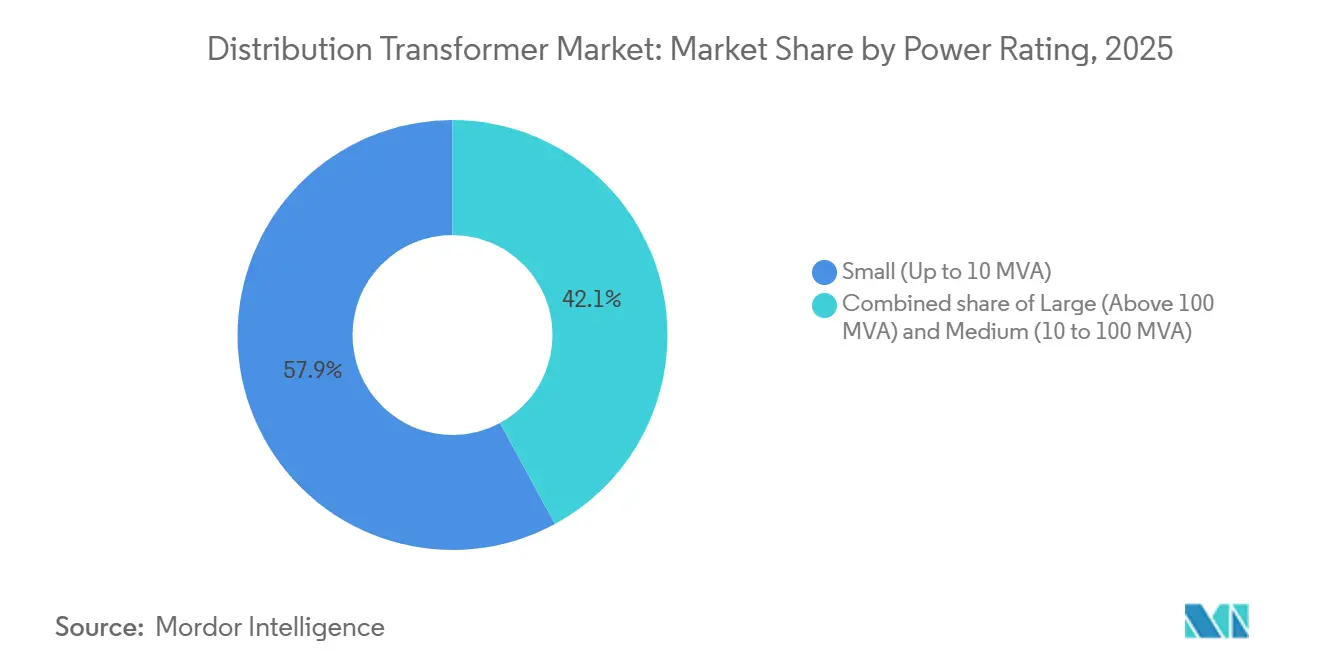

- Par puissance nominale, les petites unités jusqu'à 10 MVA ont dominé avec une part de revenus de 57,9 % en 2025, tandis que les unités moyennes entre 10 MVA et 100 MVA progressent à un CAGR de 8,6 % jusqu'en 2031.

- Par type de refroidissement, les conceptions refroidies par huile ont représenté 64,3 % des revenus de 2025 ; les homologues refroidis par air sont les plus en croissance avec un CAGR de 8,9 % jusqu'en 2031.

- Par phase, les configurations triphasées ont représenté 71,6 % du volume en 2025, tandis que les unités monophasées ont enregistré un CAGR de 8,8 % sur la période 2026-2031.

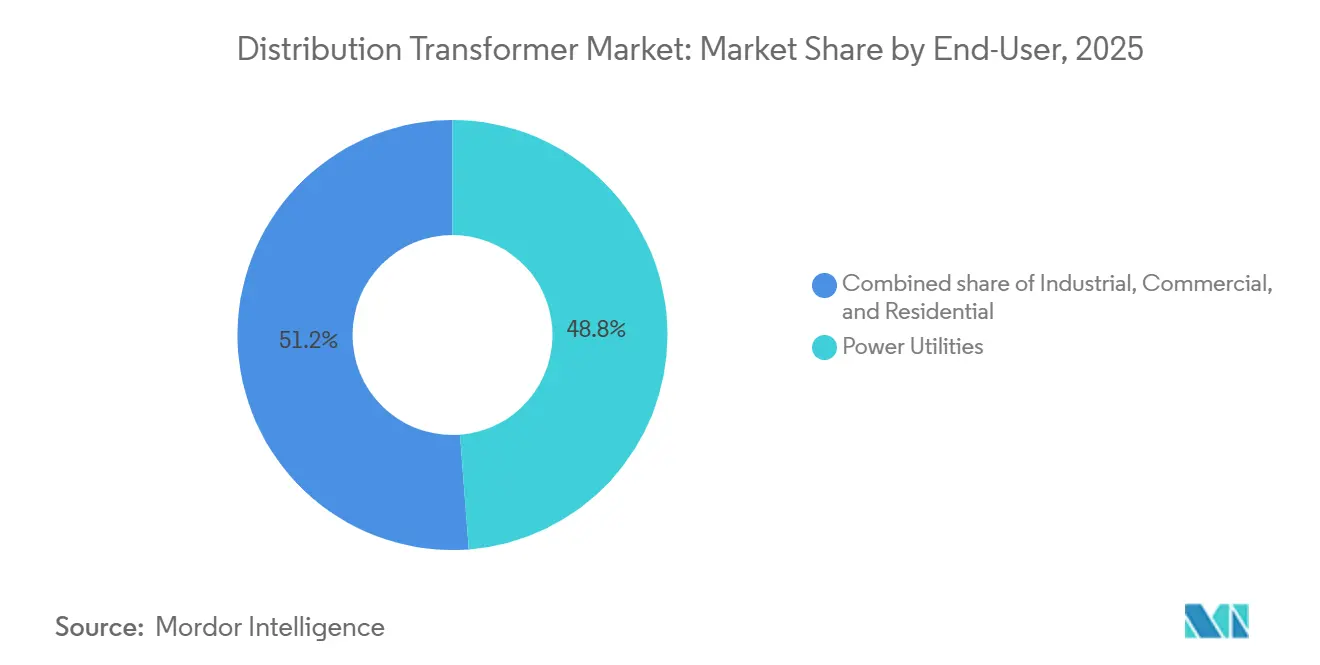

- Par utilisateur final, les services publics d'électricité ont représenté 48,8 % de la demande en 2025 ; les applications résidentielles affichent la croissance la plus élevée avec un CAGR de 9,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé une part de marché des transformateurs de distribution de 42,5 % en 2025 et devrait enregistrer un CAGR de 8,4 % jusqu'en 2031.

- Les grands fabricants ont collectivement fourni environ 52 % des revenus mondiaux en 2025 ; les cinq premières entreprises occupent donc une position modérée au sein de la hiérarchie de la taille du marché des transformateurs de distribution.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des transformateurs de distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation accélérée du réseau et remplacement des actifs vieillissants | +1.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Interconnexion rapide des énergies renouvelables au réseau | +1.5% | Asie-Pacifique, Europe, certains États américains | Court terme (≤ 2 ans) |

| Programmes gouvernementaux d'électrification et d'accès à l'énergie en milieu rural | +1.2% | Inde, Asie du Sud-Est, Afrique subsaharienne, Amérique du Sud | Long terme (≥ 4 ans) |

| Montée en puissance des centres de données et des pôles de recharge de véhicules électriques | +1.4% | Amérique du Nord, Europe, Chine, Singapour | Court terme (≤ 2 ans) |

| Hausse des prix stimulant le retour sur investissement pour les nouvelles capacités des équipementiers | +0.6% | Pôles en Chine, Inde, Mexique | Moyen terme (2-4 ans) |

| Transition vers les fluides esters selon les normes d'écoconception de niveau 3 de l'UE | +0.7% | Europe, Australie et Nouvelle-Zélande, juridictions nord-américaines limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation accélérée du réseau et remplacement des actifs vieillissants

Les parcs de transformateurs aux États-Unis et en Europe occidentale affichent désormais une durée de service moyenne de 35 à 40 ans, bien au-delà de leur durée de vie nominale de conception de 25 ans. Le risque de défaillance augmente de façon exponentielle après trois décennies d'exploitation en raison de la dégradation de l'isolation et de l'infiltration d'humidité, ce qui incite les plans de gestion des actifs à privilégier le remplacement proactif plutôt que la réparation ponctuelle. L'Allemagne a alloué 12 milliards EUR (13 milliards USD) entre 2024 et 2028 pour les mises à niveau basse tension soutenant les flux bidirectionnels d'énergie solaire en toiture et d'éolien offshore.[1]Bundesnetzagentur, "Plan de développement du réseau 2024-2028," bundesnetzagentur.de De telles initiatives garantissent une visibilité pluriannuelle des commandes pour les équipementiers, mais intensifient les goulets d'étranglement en matières premières et en main-d'œuvre. Les services publics spécifient de plus en plus des changeurs de prises en charge et une surveillance numérique, ce qui élève les prix de vente moyens de 8 % tout en réduisant les coûts liés aux pannes imprévues.

Besoins d'interconnexion rapide des énergies renouvelables au réseau

Les ajouts mondiaux d'énergie éolienne et solaire ont atteint 510 GW en 2025, mais les files d'attente d'interconnexion aux seuls États-Unis dépassaient 2 600 GW, car les mises à niveau des sous-stations à base de transformateurs accusent un retard par rapport à la croissance de la production.[2]Lawrence Berkeley National Laboratory, "Étude sur les interconnexions en attente," emp.lbl.gov Les centrales à production variable nécessitent des transformateurs élévateurs avec changement de prises rapide et capacité de filtrage des harmoniques pour stabiliser les tensions lors des passages nuageux ou des accalmies de vent. L'Inde impose désormais des transformateurs dédiés 33/220 kV pour les parcs solaires de plus de 50 MW, accélérant les cycles d'approvisionnement en unités de puissance moyenne.[3]Ministère de l'Énergie de l'Inde, "Programme révisé du secteur de la distribution," powermin.gov.in Les parcs éoliens offshore en mer du Nord déploient des unités sous-marines 66/220 kV avec des cuves résistantes à la corrosion, un créneau à croissance à deux chiffres à mesure que les projets s'éloignent au-delà de 40 km des côtes.

Programmes gouvernementaux d'électrification et d'accès à l'énergie en milieu rural

La phase II du programme Saubhagya de l'Inde vise 15 millions de raccordements ruraux supplémentaires d'ici 2028, nécessitant environ 180 000 transformateurs de distribution d'une puissance nominale de 25 à 100 kVA. Des efforts similaires en Afrique subsaharienne et l'initiative Luz para Todos au Brésil génèrent des commandes en grande quantité pour des modèles monophasés standardisés à faible coût. Les ménages nouvellement électrifiés connaissent une croissance de la charge multipliée par cinq en cinq ans, entraînant une mise à niveau périodique des transformateurs initialement installés.

Montée en puissance des centres de données et des pôles de recharge de véhicules électriques

Les installations de données hyperscale ont consommé 460 TWh en 2025, et les clusters d'entraînement d'intelligence artificielle ajoutent une croissance annuelle de la charge de 30 %. Un seul campus en Virginie du Nord consomme 150 MW, nécessitant plusieurs transformateurs de 100 MVA avec une redondance N+1. Les chargeurs rapides publics d'une puissance nominale de 350 kW créent des pics de demande de 15 minutes qui dépassent les capacités des unités sur poteau existantes, contraignant les services publics de Californie à déployer 12 000 transformateurs dédiés le long de l'Interstate 5 et de la Highway 101.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (cuivre, acier à grains orientés) | -0.9% | Marchés mondiaux dépendants des importations | Court terme (≤ 2 ans) |

| Longs délais de livraison et pénuries de main-d'œuvre qualifiée | -1.1% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les conceptions présentant des risques d'incendie | -0.4% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Substitution émergente par les transformateurs à semi-conducteurs | -0.3% | Sites pilotes aux États-Unis, en Europe, au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (cuivre, acier à grains orientés)

Le cuivre s'est négocié entre 8 200 et 10 400 USD/t en 2025, tandis que l'approvisionnement en acier à grains orientés s'est resserré, les aciéries privilégiant les grades automobiles. Les fabricants de transformateurs subissent une compression des marges de 200 à 300 points de base lorsque les appels d'offres à prix fixe se heurtent aux hausses des matières premières. CG Power a signalé un coût des marchandises vendues supplémentaire de 420 crores INR (50 millions USD) au cours de l'exercice 2025, forçant la renégociation de 18 % de son carnet de commandes. Les petites entreprises dépourvues de programmes de couverture risquent de sortir du marché ou d'être consolidées.

Longs délais de livraison et pénuries de main-d'œuvre qualifiée

Le délai de livraison standard des transformateurs de distribution s'est allongé à 28 semaines en 2025, et les grandes unités personnalisées nécessitaient 52 semaines, soit une augmentation de plus de 50 % par rapport à 2019. L'attrition liée à l'âge de la main-d'œuvre et le faible taux d'inscription aux apprentissages en bobinage limitent le débit ; l'usine de Siemens Energy à Nuremberg fonctionnait à 78 % de sa capacité en raison d'un manque de techniciens en couches d'isolation. Les services publics réagissent en constituant des stocks de pièces de rechange plus importants et en prolongeant la durée de vie des actifs vieillissants, ce qui reporte la demande nouvelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les unités moyennes gagnent du terrain dans le secteur industriel

Les transformateurs moyens (10-100 MVA) devraient progresser à un CAGR de 8,6 % et capter une taille de marché des transformateurs de distribution supplémentaire à mesure que les campus industriels, les sous-stations de centres de données et les centrales électriques captives recherchent une redondance accrue. Les petites unités jusqu'à 10 MVA ont conservé une part de marché des transformateurs de distribution dominante de 57,9 % en 2025, reflétant leur déploiement généralisé sur les alimentateurs résidentiels et commerciaux. Les grands transformateurs de plus de 100 MVA restent un créneau sur mesure limité par les délais d'ingénierie de site. Les unités moyennes à double secondaire isolent les charges sensibles des semi-conducteurs ou des produits pharmaceutiques, ajoutant 12 % au coût mais évitant des temps d'arrêt évalués à 50 000 USD par heure.[4]Société des applications industrielles de l'IEEE, "Manuel des systèmes d'alimentation industriels," ias.ieee.org

Les logiciels de profilage de charge indiquent que les services publics s'éloignent des grandes stations uniques au profit de clusters dispersés de petites et moyennes unités, améliorant l'isolation des défauts et accélérant le rétablissement du service. Les ensembles préfabriqués montés sur châssis réduisent les travaux sur site de huit semaines à trois, s'alignant sur les contraintes de main-d'œuvre et les modèles de construction en flux tendu.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de refroidissement : les conceptions refroidies par air captent des créneaux urbains

Les produits immergés dans l'huile ont dominé 64,3 % des revenus en 2025, tirant parti d'un coût par kVA inférieur pour les sites ruraux et à l'échelle des services publics. Les mandats de sécurité incendie et les prochaines règles d'efficacité de niveau 3 de l'UE propulsent les variantes refroidies par air et à fluide ester à un CAGR de 8,9 %, notamment dans les locaux techniques des immeubles de grande hauteur et les stations de métro. Les primes d'assurance sur les unités à huile minérale dans les villes denses ont augmenté de 15 à 20 %, faisant pencher l'économie du coût total de possession vers les formats de type sec, malgré une prime de coût initial de 25 %. Le portefeuille de type sec EcoDesign de Schneider Electric a capturé 22 % du volume de rénovation européen en 2025, contre 14 % en 2023.

Le refroidissement hybride qui associe des noyaux immergés dans l'huile à des radiateurs à soufflage d'air externe gagne du terrain dans les régions tropicales où les températures ambiantes dépassent 40 °C. Cette architecture maintient une marge thermique sans engager le coût total du type sec.

Par phase : la croissance des unités monophasées suit l'électrification résidentielle

Les équipements triphasés représentaient 71,6 % des expéditions en 2025, indispensables pour les moteurs industriels et les charges commerciales équilibrées. Les unités monophasées enregistrent un CAGR de 8,8 % à mesure que l'adoption des pompes à chaleur, le rétroalimentation solaire en toiture et la recharge de véhicules électriques de niveau 2 élèvent la demande de pointe des ménages suburbains de 10 kVA à plus de 30 kVA. Les services publics mettent à niveau les actifs sur poteau de 25 kVA à 50-75 kVA et préfèrent les modèles avec régulation automatique de tension pour prévenir le scintillement lors des transitoires nuageux.

Dans les territoires peu peuplés d'Afrique et d'Asie du Sud, la distribution monophasée permet de longs alimentateurs à moindre coût en capital, tandis que les bobinages en aluminium et l'acier au silicium à grains non orientés réduisent les coûts des nomenclatures de 40 % par rapport aux équivalents triphasés.

Par utilisateur final : le segment résidentiel mène la trajectoire de croissance

Les services publics d'électricité ont absorbé 48,8 % des revenus de 2025 en modernisant les alimentateurs et en construisant des raccordements aux énergies renouvelables. Les applications résidentielles sont le segment à la croissance la plus rapide avec un CAGR de 9,1 %, reflétant les mandats imposant aux nouvelles maisons d'intégrer le solaire avec stockage et le câblage prêt pour les véhicules électriques. Les unités intelligentes sur socle d'une puissance nominale de 500 à 2 500 kVA avec déconnexion à distance gagnent la faveur dans les lotissements nord-américains. Les clients industriels continuent d'investir dans des unités à spécifications premium dotées d'un contrôle de tension ferrorésonant qui maintient les lignes de semi-conducteurs dans des tolérances de ±2 %, évitant des incidents d'arrêt coûtant des millions de dollars.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait une part de marché des transformateurs de distribution de 42,5 % en 2025 et devrait croître à un CAGR de 8,4 %. Le Programme révisé du secteur de la distribution de l'Inde prévoit 3,03 billions INR (36 milliards USD) pour l'approvisionnement de 1,2 million de transformateurs d'ici 2028. Les équipementiers chinois tels que TBEA ont intégré l'acier à grains orientés et le bobinage automatisé, réduisant les coûts de main-d'œuvre de 35 % et défendant leur part nationale, même si les développeurs d'Asie du Sud-Est importent des unités de taille moyenne pour les interconnexions solaires et éoliennes. L'Australie et la Nouvelle-Zélande se concentrent sur les unités à fluide ester résistantes aux feux de brousse pour remplacer les équipements ruraux des années 1970.

L'Amérique du Nord et l'Europe représentent collectivement 38 % de la taille du marché des transformateurs de distribution. La loi américaine sur l'investissement dans les infrastructures et l'emploi canalise 65 milliards USD vers la résilience du réseau, finançant des mises à niveau dans 4 200 sous-stations. L'Energiewende européenne nécessite 12 000 transformateurs à tension dynamique d'ici 2030, les opérateurs allemands, espagnols et italiens donnant la priorité à la conformité à l'écoconception. Les services publics canadiens dans les régions arctiques spécifient une tolérance opérationnelle de -50 °C, générant des commandes spécialisées avec des fluides synthétiques et des chauffages externes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent environ 19,5 % des revenus de 2025. La réforme du réseau post-privatisation au Brésil s'attaque aux taux de pannes urbaines qui ont atteint 14 heures par client à São Paulo. Le développement solaire de l'Arabie saoudite impose des transformateurs 132/33 kV adaptés au désert avec protection contre l'ingestion de sable, tandis que les développeurs de mini-réseaux africains achètent des unités conteneurisées de 50 à 500 kVA associées à des batteries et des groupes électrogènes diesel de secours pour une alimentation 24 heures sur 24.

Paysage concurrentiel

Les dix premiers fournisseurs ont représenté environ 52 % des revenus mondiaux en 2025, conférant au marché des transformateurs de distribution un profil modérément concentré. Le contrôle par Hitachi Energy des usines de papier isolant et l'écosystème de capteurs numériques TXpert d'ABB illustrent l'intégration verticale et la différenciation technologique. Siemens Energy s'est associé à Nippon Steel pour commercialiser des alliages à noyau amorphe qui réduisent les pertes à vide de 70 % par rapport à l'acier au silicium standard, s'alignant sur les mandats d'efficacité de l'UE. Schneider Electric a ouvert une usine de 1,2 million d'unités à Pune en 2025, soulignant un déplacement des capacités vers les centres de demande en Inde et en Asie du Sud-Est. L'expansion de 180 millions USD d'Eaton à Monterrey répond aux exigences de relocalisation des clients américains dans les centres de données et l'automobile.

Les challengers axés sur les prix en Chine et en Inde proposent des offres inférieures de 20 à 25 % grâce aux bobinages en aluminium et aux conceptions simplifiées, mais se heurtent à des obstacles pour satisfaire aux spécifications émergentes en matière de cybersécurité et d'écoconception. Les programmes pilotes de transformateurs à semi-conducteurs financés par des consortiums de services publics démontrent un flux de puissance bidirectionnel et un filtrage des harmoniques, mais restent en phase précommerciale au-delà de 2030. Dans l'ensemble, les acteurs du côté de l'offre équilibrent les ajouts de capacité avec les contraintes en matières premières et en main-d'œuvre, maintenant des marges modérées tout en répondant à des signaux de demande géographiquement diversifiés.

Leaders du secteur des transformateurs de distribution

Eaton Corporation PLC

Schneider Electric SE

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : RESA Power a élargi son portefeuille de solutions de distribution de transformateurs en acquérant 3MD Power Services LLC. Cette acquisition ajoute des capacités de test haute tension, de réparation et de traitement des fluides diélectriques à ses offres. Elle renforce également la présence régionale de RESA Power dans les services et son expertise technique dans la maintenance des grands transformateurs de puissance et les services d'équipements de distribution, s'alignant sur ses objectifs de croissance stratégique.

- Janvier 2026 : Lucy Group a finalisé l'acquisition de Blakley Electrics Ltd en janvier 2026. Cette acquisition renforce les capacités de Lucy Group dans les systèmes de distribution d'énergie, les produits de protection et la fabrication de transformateurs. Elle élargit les offres de l'entreprise dans la distribution basse tension, la protection et les produits de distribution de transformateurs, renforçant sa position sur le marché de la distribution électrique.

- Juin 2025 : Hitachi Energy a présenté son régulateur de tension de ligne compact (C-LVR) au CIRED 2025. Ce produit intègre la régulation de tension avec un transformateur de distribution dans une unité compacte unique. Conçu pour répondre aux besoins des réseaux en évolution avec des ressources énergétiques distribuées, le C-LVR améliore la stabilité de tension, réduit les besoins en infrastructure et soutient un contrôle plus intelligent du réseau de distribution aux côtés des solutions traditionnelles de distribution de transformateurs.

- Avril 2025 : Shell a élargi son portefeuille de liquides isolants pour transformateurs avec le lancement mondial de la gamme Shell MIDEL en avril 2025. En combinant les fluides à base d'ester MIDEL avec ses huiles pour transformateurs existantes, Shell vise à améliorer l'efficacité, la fiabilité, les performances environnementales et la sécurité pour les applications de transformateurs de puissance et de distribution dans les réseaux énergétiques modernes.

Portée du rapport mondial sur le marché des transformateurs de distribution

Un transformateur de distribution est également appelé transformateur d'isolement. La fonction principale d'un transformateur de distribution est de convertir la haute tension en tension normale, comme 240/120 V, pour la distribution d'électricité. Le système de distribution comprend différents types de transformateurs, tels que les transformateurs monophasés, triphasés, souterrains, sur socle et sur poteau.

Le marché des transformateurs de distribution est segmenté par puissance nominale (grand (au-dessus de 100 MVA), moyen (10 à 100 MVA) et petit (jusqu'à 10 MVA)), type de refroidissement (refroidi par air et refroidi par huile), phase (monophasé et triphasé), utilisateur final (services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution), industriel, commercial et résidentiel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs de distribution dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Grand (au-dessus de 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance nominale | Grand (au-dessus de 100 MVA) | |

| Moyen (10 à 100 MVA) | ||

| Petit (jusqu'à 10 MVA) | ||

| Par type de refroidissement | Refroidi par air | |

| Refroidi par huile | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) | |

| Industriel | ||

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des transformateurs de distribution en 2026 ?

La taille du marché des transformateurs de distribution s'élève à 42,99 milliards USD en 2026.

Quel CAGR est prévu pour les transformateurs de distribution entre 2026 et 2031 ?

La demande mondiale devrait se développer à un CAGR de 7,87 % sur la période 2026-2031.

Quelle région contribue la plus grande part des revenus ?

L'Asie-Pacifique a dominé avec 42,5 % des revenus mondiaux en 2025 et maintient la croissance régionale la plus rapide jusqu'en 2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide ?

Les conceptions de type sec refroidies par air et à fluide ester progressent à un CAGR de 8,9 %, dépassant les unités immergées dans l'huile en raison des réglementations urbaines de sécurité incendie.

Pourquoi les transformateurs monophasés gagnent-ils du terrain ?

L'électrification résidentielle, le rétroalimentation solaire en toiture et la recharge de véhicules électriques poussent la demande de pointe des ménages au-delà des capacités existantes, entraînant un CAGR de 8,8 % pour les unités monophasées.

Quel facteur clé limite l'offre à court terme ?

Les délais de livraison prolongés causés par les pénuries de main-d'œuvre qualifiée et la volatilité des prix des matières premières limitent le débit de fabrication à court terme.

Dernière mise à jour de la page le: