Taille et part de marché des transformateurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

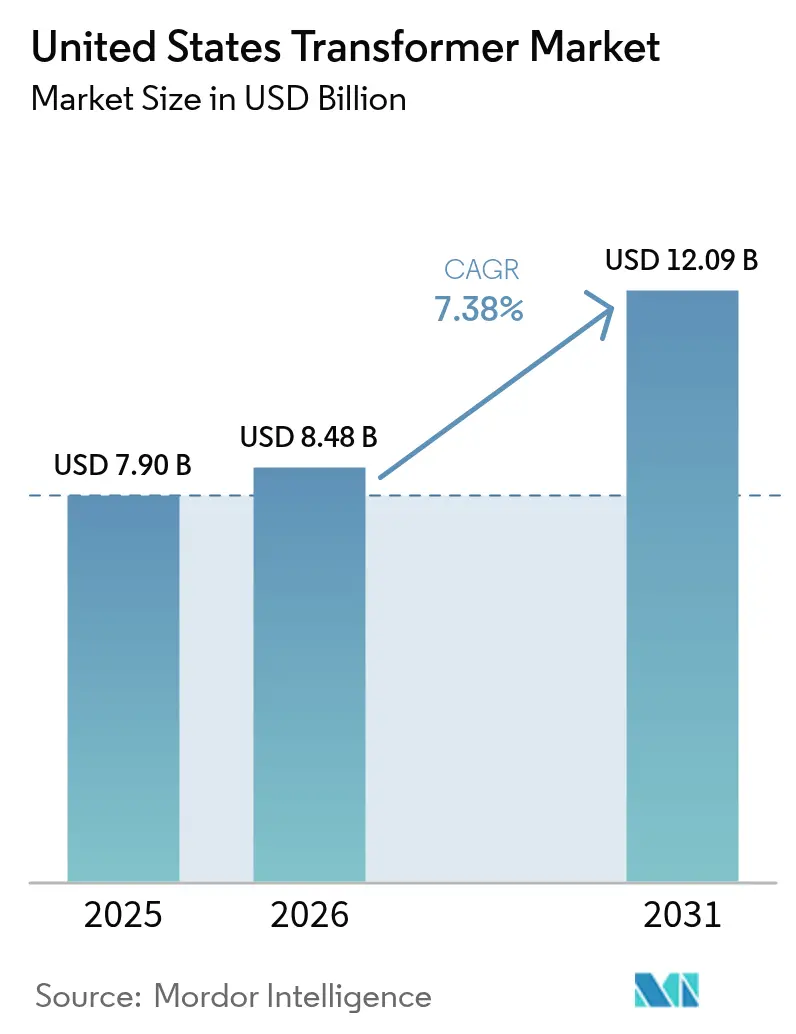

| Taille du marché de l'année de base (2025) | 7.90 Milliards de dollars |

| Taille du Marché (2026) | 8.48 Milliards de dollars |

| Taille du Marché (2031) | 12.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs aux États-Unis par Mordor Intelligence

Le marché des transformateurs aux États-Unis devrait passer de 7,90 milliards USD en 2025 à 8,48 milliards USD en 2026 et atteindre 12,09 milliards USD d'ici 2031, soit un TCAC de 7,38 % sur la période 2026-2031.

Les crédits fédéraux de modernisation du réseau électrique, les déploiements records de bornes de recharge pour véhicules électriques et une vague sans précédent de construction de centres de données élargissent le carnet de commandes et isolent la croissance des revenus d'un ralentissement économique.(1)Département de l'Énergie des États-Unis, « Subventions pour la prévention des pannes et le renforcement de la résilience du réseau électrique », ENERGY.GOV Plus de 14 milliards USD de fonds issus de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) et de la loi sur la réduction de l'inflation (IRA) ont été réservés aux projets de résilience du réseau, ancrant des engagements d'approvisionnement pluriannuels pour les fournisseurs nationaux. Les unités de puissance nominale moyenne bénéficient le plus des interconnexions de production distribuée, qui dominent les mises à niveau des systèmes de distribution, tandis que les cycles de dépenses d'investissement (CAPEX) des services publics continuent de prioriser les autotransformateurs haute tension pour les nouveaux corridors interétatiques et les rénovations de sous-stations. Malgré les pénuries de matières premières et un délai de livraison moyen de 60 semaines, l'environnement tarifaire reste favorable, les devis nationaux se négociant quatre à cinq fois plus cher que dans plusieurs régions étrangères, renforçant ainsi les marges des fabricants.

Principaux enseignements du rapport

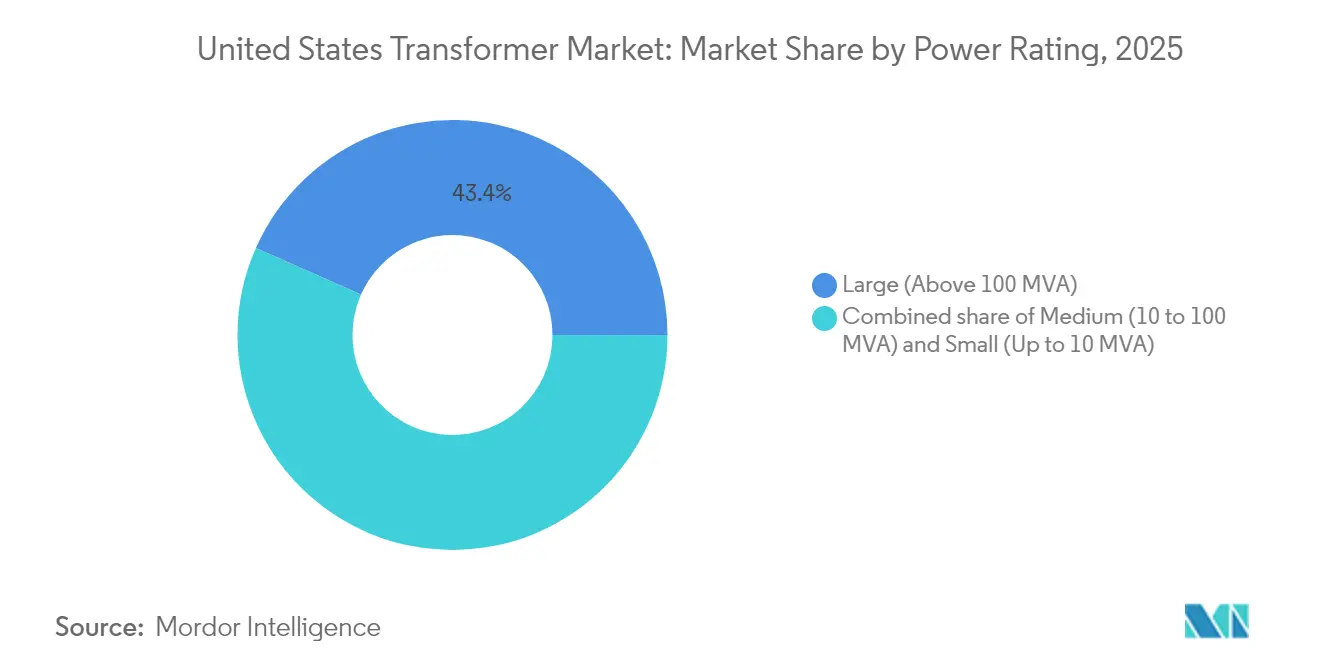

- Par puissance nominale, les grands transformateurs ont capturé 43,37 % de la part de marché des transformateurs aux États-Unis en 2025 ; les unités de puissance nominale moyenne devraient progresser à un TCAC de 8,88 % jusqu'en 2031.

- Par type de refroidissement, les produits refroidis par huile représentaient une part de 73,02 % de la taille du marché des transformateurs aux États-Unis en 2025, tandis que les conceptions refroidies par air devraient croître à un TCAC de 8,27 % sur la période 2026-2031.

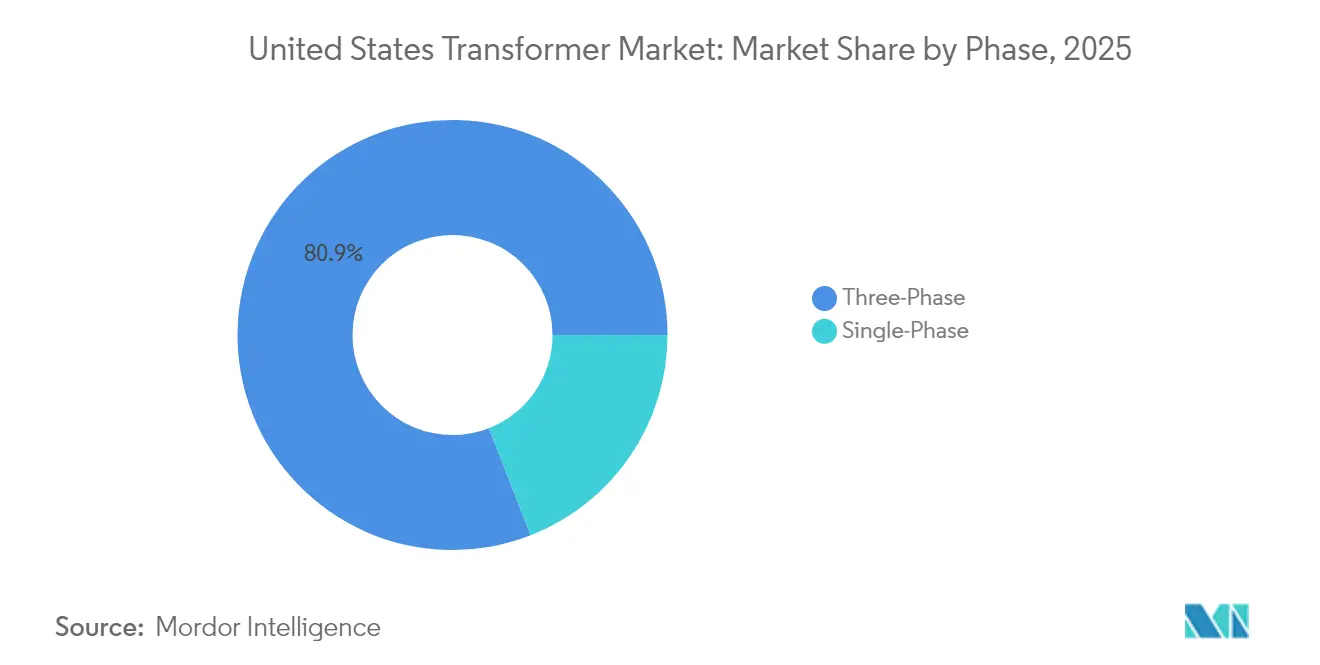

- Par phase, le segment triphasé a capturé 80,92 % de la taille du marché des transformateurs aux États-Unis en 2025 et devrait croître à un TCAC de 7,72 %.

- Par type de transformateur, les transformateurs de puissance représentaient une part de 56,71 % de la taille du marché des transformateurs aux États-Unis en 2025, tandis que les transformateurs de distribution devraient croître à un TCAC de 8,45 % sur le même horizon.

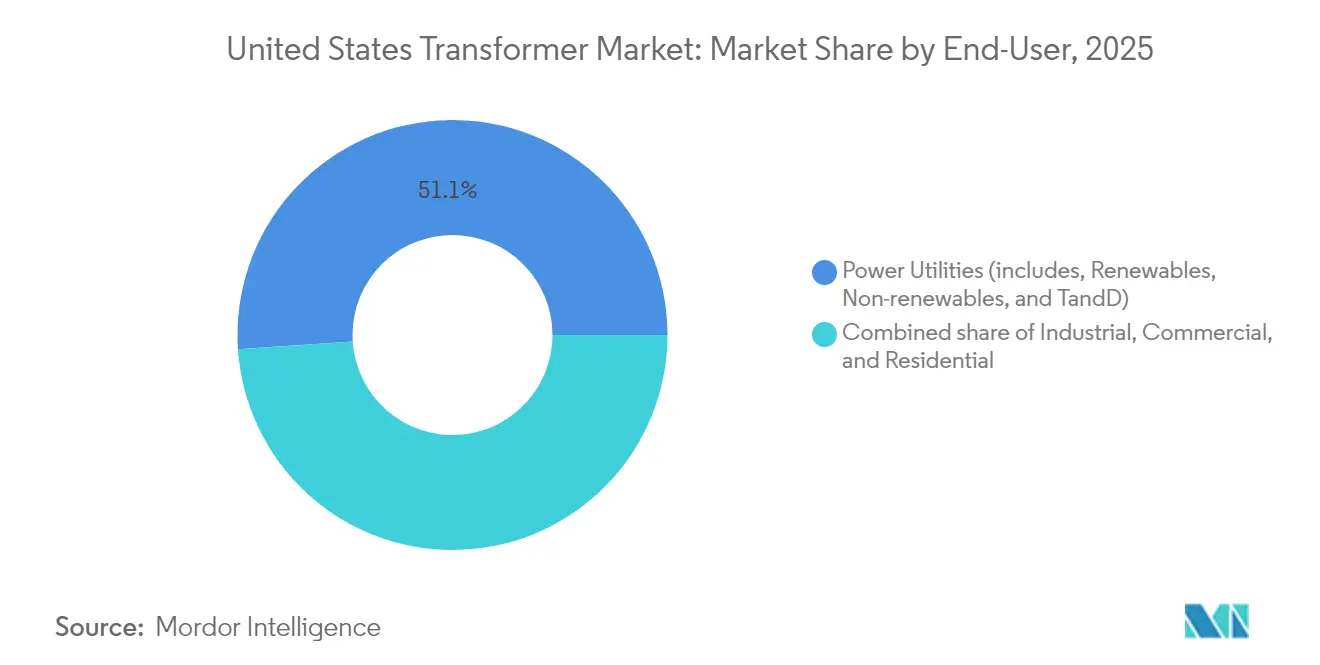

- Par utilisateur final, le segment des services publics détenait 51,05 % de la part de marché des transformateurs aux États-Unis en 2025 ; le segment industriel devrait se développer à un TCAC de 8,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des transformateurs aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fonds fédéraux de renforcement du réseau au titre de l'IIJA et de l'IRA | 2.1% | National, avec priorité aux communautés défavorisées et aux régions dotées d'infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Électrification des flottes commerciales (dépôts de VE moyens et lourds) | 1.8% | Centres urbains, corridors de fret, grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Cycle de CAPEX des services publics pour la numérisation des sous-stations | 1.5% | National, concentré dans les régions à infrastructures vieillissantes et les principaux territoires de service des services publics | Long terme (≥ 4 ans) |

| Expansion des centres de données dans les métropoles secondaires des États-Unis | 1.3% | Métropoles secondaires dont Des Moines, Richmond, l'ouest du Texas et les marchés émergents | Court terme (≤ 2 ans) |

| Cas marginal : déplacement de la charge des mines de cryptomonnaies vers le Midwest | 0.9% | États du Midwest avec des coûts énergétiques bas, zones rurales disposant d'une capacité de réseau disponible | Moyen terme (2 à 4 ans) |

| Relocalisation de la fabrication de composants moyenne tension | 0.7% | États de la ceinture industrielle, zones bénéficiant d'incitations fédérales et d'avantages en matière de chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions de renforcement du réseau IIJA et IRA

Les programmes fédéraux sont devenus la principale source de financement des transformateurs dans le pays.(2)Département de l'Énergie des États-Unis, « Subventions pour la prévention des pannes et le renforcement de la résilience du réseau électrique », ENERGY.GOV L'initiative GRIP du Département de l'Énergie a alloué 7,6 milliards USD à 104 projets, débloquant 55 GW de nouvelle capacité de transmission et modernisant 1 650 miles de lignes. Des dotations complémentaires accordées aux États et aux tribus totalisant 1,3 milliard USD financent le renforcement local des sous-stations, les travaux d'enfouissement et les systèmes de protection adaptative qui stimulent directement la demande unitaire. Le fonds renouvelable de 2,5 milliards USD du Programme de facilitation de la transmission réduit les risques liés aux projets phares, tels que la ligne CCHT Southern Spirit de 525 kV, qui nécessitent chacune des groupes de transformateurs monophasés de 350 MVA à haute résistance aux courts-circuits. Ces allocations créent un plancher de commandes prévisible pour le marché des transformateurs aux États-Unis, encourageant les fournisseurs à développer les capacités nationales d'enroulement de noyaux et de bancs d'essai. Les services publics exploitent également le cofinancement fédéral pour accélérer le remplacement des actifs dépassant la charge nominale ou ne satisfaisant pas aux normes modernes de résilience.

Électrification des flottes commerciales

Le passage aux camions moyens et lourds à batterie électrique crée des poches de charge concentrées dépassant la capacité des unités sur poteau existantes de 25 kVA à 50 kVA. Les modélisations du Laboratoire national des énergies renouvelables indiquent qu'une pénétration de 30 % des véhicules électriques pourrait nécessiter la mise à niveau d'environ 2,2 millions de transformateurs de classe résidentielle. La recharge en dépôt pour les camions de classe 8 repose sur des unités d'isolation de 1 MVA abaissant la tension des alimenteurs de 11 kV vers des systèmes de bus CA à 1,4 kV, stimulant la demande d'unités sur socle avec refroidissement par air forcé et surveillance avancée de la température. Cinq États pilotes de l'étude d'impact sur l'électrification des transports multi-États du DOE investiront 2,3 milliards USD dans des mises à niveau de distribution d'ici 2032, remplaçant environ 30 000 transformateurs de service. Les services publics regroupent donc les remplacements de transformateurs avec les déploiements de compteurs intelligents pour rationaliser les connexions côté client. Les fabricants capables de raccourcir les délais de livraison des assemblages secs de 1 MVA acquièrent un avantage concurrentiel dans les corridors de fret urbain où les fenêtres de livraison sont compressées.

Numérisation des sous-stations des services publics

Les services publics détenus par des investisseurs intègrent des suites de capteurs numériques dans les spécifications de base des transformateurs, transformant les achats de produits de base en partenariats technologiques.(3)Berkshire Hathaway Energy, « Présentation aux investisseurs EEI 2024 », BERKSHIREHATHAWAY.COM Le plan d'investissement de 30,8 milliards USD de Berkshire Hathaway Energy pour 2024-2026 réserve 6,9 milliards USD pour la transmission et 7,4 milliards USD pour la distribution, dont 2 299 miles de nouveaux corridors de 500 kV à 525 kV nécessitant une surveillance des gaz en ligne et une détection des points chauds par fibre optique dans les autotransformateurs. Southern California Edison alloue 551,3 millions USD de capital informatique pour intégrer les plateformes d'automatisation des sous-stations aux analyses de santé des transformateurs. Ces investissements poussent les fournisseurs à préinstaller des passerelles de communication CEI 61850, accélérant la mise en service sur le terrain. Les services publics recherchent des algorithmes de maintenance prédictive signalant une déformation naissante des enroulements ou une infiltration d'humidité, réduisant ainsi le risque de pannes non planifiées. La numérisation alimente également les indices de santé des actifs dans les dossiers de soumission tarifaire, soutenant des résultats réglementaires favorables.

Expansion des centres de données dans les métropoles secondaires

Les grappes d'entraînement d'IA énergivores et les expansions en nuage migrent vers les zones métropolitaines émergentes où le foncier et les capacités restent disponibles. Les services publics de l'ouest du Texas, de Richmond et de Des Moines proposent désormais des programmes de sous-stations financés par les développeurs qui compriment les délais de mise sous tension en échange de contrats de service à long terme. Chaque bloc de centre de données de 80 MW nécessite généralement quatre transformateurs abaisseurs principaux de 40 MVA et plusieurs unités auxiliaires de 5 MVA, entraînant des pics localisés sur le marché des transformateurs aux États-Unis. Les fabricants envisagent des installations d'assemblage régionales situées à moins de 800 km de ces hubs afin de minimiser les escortes de transport de charges lourdes, qui peuvent coûter plus de 150 000 USD par déplacement. La dispersion de la demande hyperscale influence les scénarios de prévision de charge des services publics et sous-tend les commandes d'autotransformateurs à rapport d'impédance élevé avec résistance améliorée aux courts-circuits. Les opérateurs de centres de données demandent également des gammes redondantes à immersion dans un liquide et de type sec pour équilibrer les exigences du code incendie avec les performances en surcharge, élargissant ainsi la gamme de produits.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Longs délais d'approvisionnement en huile minérale et volatilité des prix | -1.4% | National, affectant toutes les applications de transformateurs à immersion dans un liquide à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Responsabilités héritées des PCB entraînant une hausse des primes d'assurance | -0.8% | National, concentré dans les installations antérieures à 1979 et les infrastructures vieillissantes des services publics | Long terme (≥ 4 ans) |

| Pénurie de noyaux en acier de niveau 2 (acier électrique à grains orientés) | -0.6% | National, affectant la fabrication nationale et les chaînes d'approvisionnement dépendantes des importations | Moyen terme (2 à 4 ans) |

| Préférence croissante des appels d'offres des services publics pour les transformateurs à noyau amorphe uniquement | -0.4% | Marchés publics des services publics nationaux, avec des variations régionales basées sur les mandats d'efficacité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais d'approvisionnement en huile minérale et volatilité des prix

Les délais de livraison moyens pour les unités à immersion dans un liquide sont passés de 14 semaines en 2019 à 60 à 70 semaines en 2025, avec des valeurs aberrantes supérieures à deux ans pour les tensions nominales de 230 kV et au-delà. Les droits de douane à l'importation sur les noyaux et les assemblages magnétiques bobiné limitent la flexibilité de l'approvisionnement, tandis que les usines nationales ne peuvent satisfaire qu'environ 20 % de la demande nationale, amplifiant l'exposition aux perturbations internationales. Les producteurs signalent des suppléments de prix de 18 USD par gallon pour l'huile minérale inhibée par rapport aux niveaux de 2024, réduisant les provisions pour imprévus des projets. Les associations industrielles plaident pour 1,2 milliard USD de crédits supplémentaires afin de financer la construction de nouveaux ateliers de laminage d'acier et une réserve stratégique d'huile isolante susceptible de stabiliser l'économie de production. Les services publics amortissent les calendriers de projet en surstockant des unités de rechange, mais ce stock de sécurité resserre encore davantage le marché au comptant. Les fluctuations de prix qui en résultent ralentissent le rythme des remplacements discrétionnaires et modèrent le TCAC du marché des transformateurs aux États-Unis à moyen terme.

Primes d'assurance liées aux PCB

Malgré une interdiction fédérale en 1979, des milliers d'unités anciennes contenant des biphényles polychlorés restent en service, principalement dans les anciens complexes industriels. L'élimination appropriée impose des laboratoires certifiés, une documentation de chaîne de possession et un transport de déchets dangereux, ce qui peut alourdir les coûts de fin de vie jusqu'à 30 % par rapport aux unités à huile minérale. Les assureurs ont augmenté les primes de dommages environnementaux et durci la souscription pour les sites ayant des antécédents de contamination aux PCB, alourdissant les coûts de possession sur le cycle de vie. Les propriétaires d'actifs réagissent en accélérant les remplacements, bénéficiant indirectement au marché des transformateurs aux États-Unis, mais la répercussion des coûts sur les consommateurs peut attirer la surveillance des régulateurs. La réduction du nombre d'entrepreneurs qualifiés en élimination entraîne des goulots d'étranglement dans la planification qui menacent les délais de déclassement. À long terme, les dépenses motivées par la responsabilité devraient diminuer à mesure que le parc restant de PCB se réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : L'élan de la puissance nominale moyenne accélère les besoins du réseau distribué

Les grandes unités ont conservé une part de 43,37 % du marché des transformateurs aux États-Unis en 2025, ancrées par les corridors d'énergie en vrac et les terminaux CCHT. La classe de puissance nominale moyenne, couvrant environ 10 MVA à 100 MVA, enregistre un TCAC de 8,88 % et est en bonne voie pour porter sa taille de marché à environ 3,68 milliards USD d'ici 2031. Les services publics reconfigurent les sous-stations secondaires pour gérer les interconnexions d'énergies renouvelables, faisant que les commandes de puissance nominale moyenne représentent près de la moitié des nouvelles dépositions de montée en tension pour installations solaires dans le cadre des dossiers de planification régionale de l'Ordonnance FERC 1920. Les hybrides stockage-PV nécessitent plusieurs unités élévateuses de 60 MVA à 90 MVA intégrant une analyse de gaz en ligne à large bande passante et des alarmes d'hydrogène dissous pour une réponse rapide en fréquence.

Le segment de grande puissance nominale bénéficie toujours de projets interétatiques phares, tels que les liaisons CCHT Southern Spirit et Lake Erie de 525 kV, nécessitant chacune des autotransformateurs monophasés de plus de 300 MVA. La visibilité des délais de livraison pour de telles unités à très haute tension dépasse 100 semaines, incitant les propriétaires à passer commande bien avant le début de la construction. Les petites unités de moins de 10 MVA font face à une expansion plus lente car les règles d'efficacité DOE 2029 imposent des noyaux de qualité supérieure, ce qui augmente les prix unitaires et encourage la consolidation du parc plutôt que les remplacements un pour un. Les OEM qui automatisent l'empilage des noyaux pour les puissances nominales moyennes peuvent faire pivoter la production entre grandes et petites tailles, lissant ainsi l'utilisation des usines.

Par type de refroidissement : Les pressions environnementales stimulent l'adoption du refroidissement par air

Les transformateurs refroidis par huile ont maintenu une part de 73,02 % en 2025 en raison de leur capacité de surcharge éprouvée et de leur économie favorable d'évaluation des pertes pour les corridors haute tension. Les conceptions sèches refroidies par air progressent néanmoins à un TCAC de 8,27 % alors que les municipalités renforcent les dispositions du code incendie dans les zones densément peuplées, incitant les spécifications de voûtes souterraines à s'éloigner de l'huile minérale. La taille du marché des transformateurs aux États-Unis pour les unités refroidies par air devrait dépasser 2,27 milliards USD d'ici 2031, si les ordonnances municipales continuent d'interdire les fluides combustibles à proximité des infrastructures critiques.

Les fournisseurs ont commercialisé des enroulements encapsulés en résine époxy homologués jusqu'à 72,5 kV, réduisant l'écart de performance avec les conceptions à immersion dans l'huile. La hausse des coûts des fluides diélectriques et des bassins de rétention érode l'avantage relatif des unités refroidies par huile pour les sous-stations de 138 kV, en particulier dans les zones inondables côtières. Pourtant, les équipements à immersion dans l'huile restent indispensables à 230 kV et au-delà, où la robustesse aux cycles thermiques et les marges de tension d'impulsion l'emportent sur les surcoûts environnementaux. Les décisions d'achat sont de plus en plus influencées par des modèles de coût total de possession intégrant les rénovations de sécurité incendie et les franchises d'assurance.

Par phase : Les configurations triphasées dominent les réseaux modernes

Les conceptions triphasées détenaient une part de 80,92 % en 2025 et croissent à un TCAC de 7,72 % alors que les services publics convertissent les dérivations monophasées héritées en alimenteurs triphasés mieux adaptés à la réinjection solaire en toiture et à la recharge de niveau 3 pour véhicules électriques. Le Laboratoire national des énergies renouvelables prévoit que les ajouts de capacité des transformateurs de distribution augmenteront de 160 % à 260 % d'ici 2050 dans les scénarios d'électrification élevée, avec pratiquement toutes les capacités incrémentales adoptant la construction triphasée.

Les propriétaires de parcs favorisent les unités sur socle triphasées car elles offrent un kVA plus élevé par kilogramme d'acier de noyau, optimisant les coûts d'expédition et d'installation. Les unités monophasées dominent encore les circuits ruraux mais font face à des pressions de remplacement alors que les régulateurs exigent une régulation de tension plus stricte et des seuils de qualité de l'alimentation plus élevés. Les fabricants proposant des noyaux triphasés modulaires avec des membres interchangeables peuvent simplifier la gestion des pièces de rechange pour les coopératives à parcs mixtes. À mesure que les réseaux ruraux consolidés adoptent des configurations en boucle pour accueillir des groupes d'énergies renouvelables, l'adoption triphasée devrait s'accélérer au-delà de 2031.

Par type de transformateur : Les unités de distribution dépassent la croissance des transformateurs de puissance

Les transformateurs de puissance représentaient une part de 56,71 % en 2025, mais les unités de distribution se développent à un TCAC de 8,45 %, soutenus par des subventions fédérales de résilience ciblant principalement les alimenteurs locaux. La part de marché des transformateurs aux États-Unis pour les unités de distribution devrait dépasser 50 % d'ici 2031, alors que les services publics achètent en masse des conceptions sur poteau et sur socle de 25 kVA à 2 500 kVA. Les règles définitives DOE 2029 autorisent toujours l'acier électrique à grains orientés pour environ 75 % des unités de distribution, évitant une pénurie immédiate d'approvisionnement tout en resserrant les seuils de pertes à vide.

La croissance des transformateurs de puissance est limitée par des travées d'enroulement de noyaux à forte intensité de main-d'œuvre et des fosses d'essai haute tension limitées, contraignant la capacité domestique annuelle. Les services publics répartissent donc les commandes groupées entre des fournisseurs qualifiés pour couvrir les calendriers de construction. Les fabricants qui intègrent des lignes automatisées de fabrication de cuves raccourcissent le débit pour les conceptions de 69 kV à 161 kV, libérant des travées spécialisées pour les unités à tensions de 345 kV ou plus. Les producteurs de classe distribution qui ajoutent une capacité de refendage de métal amorphe se positionnent pour les futurs mandats du DOE.

Par utilisateur final : Les centres de charge industriels émergent comme le segment à la croissance la plus rapide

Les services publics sont restés les plus grands acheteurs, avec une part de 51,05 % en 2025. Cependant, les clients industriels progressent à un TCAC de 8,11 %, portés par les opérateurs de centres de données et les usines de semi-conducteurs qui sécurisent des unités abaisseurs de 34,5 kV à 69 kV dans le cadre d'accords-cadres pluriannuels. Les incitations fédérales à la relocalisation ont suscité des annonces pour plus de 244 000 emplois manufacturiers en 2024, chaque nouvelle usine de fabrication de puces ou de cellules de batteries nécessitant des sous-stations internes peuplées de transformateurs de puissance moyenne.

Les acheteurs industriels privilégient fréquemment une livraison accélérée au prix le plus bas, une dynamique qui favorise les fournisseurs disposant d'un enroulement national et d'une capacité d'essai à cycle court. Les services publics, en revanche, synchronisent les commandes avec les cycles d'approbation tarifaire, créant des volumes plus prévisibles mais plus lents. Les promoteurs commerciaux citent la disponibilité des transformateurs comme un chemin critique pour la mise sous tension des salles de données, consolidant la trajectoire de croissance du segment industriel au sein du marché des transformateurs aux États-Unis.

Analyse géographique

La répartition géographique des financements fédéraux, les évolutions du mix de production régionale et les stratégies d'implantation industrielle créent des volumes de transformateurs contrastés à travers les États-Unis. L'épine dorsale vieillissante à 138 kV de la région Mid-Atlantique et le dense cluster de centres de données de Virginie du Nord maintiennent les achats annuels à un niveau élevé, même lorsque les développeurs migrent de nouvelles fermes de serveurs vers l'Ohio, l'Iowa et le Texas. Les services publics de l'Ouest affichent actuellement le rythme de dépenses le plus rapide ; le plan de corridors occidentaux de 26 milliards USD de Berkshire Hathaway Energy et les projets Greenlink de 4,2 milliards USD du Nevada nécessitent ensemble plus de 200 autotransformateurs monophasés de 525 kV, ainsi que des centaines d'unités à tension intermédiaire.

L'initiative CHARGE 2T de la Californie sécurise 630 millions USD de subventions fédérales pour reconductoriser 100 miles de lignes de transmission avec des conducteurs à haute température et faible flèche, obligeant des investissements équivalents dans des transformateurs à rapport d'impédance élevé et des capteurs de notation dynamique. Dans le Midwest, les services publics basés à Toledo ont émis des appels d'offres conjoints pour des autotransformateurs 345/138 kV afin de soutenir les usines de cellules de batteries. Pendant ce temps, les développeurs d'hybrides de l'ouest du Texas financent des postes de coupure 138 kV en champ libre pour assurer la capacité des campus de centres de données de 500 MW.

La dispersion géographique de la demande encourage les OEM à installer des dépôts satellites et des lignes d'assemblage modulaires à moins de 800 km des centres de charge, minimisant ainsi les frais de permis pour les charges lourdes et les escortes de franchissement de ponts pouvant dépasser 150 000 USD par déplacement. La mise en étape régionale soutient également les programmes de pièces de rechange d'urgence dans le cadre des métriques de résilience du DOE. Les services publics des États du Golfe exposés aux ouragans stockent des transformateurs mobiles sur des socles surélevés, tandis que les services publics des États de l'Ouest exposés aux incendies de forêt préfèrent les unités sèches en voûte pour réduire le risque de déversement d'huile. La personnalisation régionale qui en résulte élargit la diversité totale des commandes et approfondit le bassin de revenus adressables du marché des transformateurs aux États-Unis.

Paysage concurrentiel

Le marché des transformateurs aux États-Unis reste modérément concentré, les cinq premiers fournisseurs contrôlant près de 50 % des expéditions ; cependant, les expansions de capacité actives empêchent toute entreprise unique d'atteindre une position dominante. Hitachi Energy a réservé 250 millions USD jusqu'en 2027 pour des expansions d'usines en Virginie, au Missouri et au Mississippi, ajoutant plus de 100 postes de fabrication de composants.(5)Hitachi, Ltd., « Hitachi Energy investit 250 millions USD supplémentaires pour remédier à la pénurie de transformateurs », HITACHI.COM Hyosung Heavy Industries prévoit de doubler la production annuelle de Memphis pour dépasser 250 unités d'ici 2027, ciblant une part nationale de 10 %.

Les fusions stratégiques accélèrent les économies d'échelle. L'acquisition de SPX Transformer Solutions par Prolec GE unifie les gammes de puissance et de distribution moyenne sous une seule entreprise nord-américaine, tandis que l'acquisition de Cam Tran par Central Moloney augmente la capacité des unités sur socle dans huit usines. L'accord de 975 millions USD de nVent pour acquérir l'activité de produits électriques d'Avail Infrastructure intègre l'appareillage de commutation personnalisé dans des ensembles de transformateurs pour les clients de centres de données. Les spécialistes nationaux de la coulée de résine recherchent des partenariats avec des aciéries mondiales de noyaux pour sécuriser des allocations de métal amorphe en prévision d'un éventuel durcissement des règles du DOE.

La différenciation est de plus en plus centrée sur la numérisation et l'expertise en matériaux de noyaux. Les fournisseurs disposant de lignes de refendage de métal amorphe remportent des appels d'offres axés sur l'efficacité émanant de services publics anticipant de futures limites réglementaires. Les capteurs de gaz dissous intégrés, les jauges de contrainte à fibre optique et les passerelles SCADA embarquées sont désormais des options standard sur de nombreuses unités de 69 kV et au-dessus, permettant une maintenance conditionnelle que les services publics intègrent dans les modèles de coût total de possession. Les nouveaux entrants se heurtent à des barrières capitalistiques élevées pour les laboratoires d'essais aux impulsions et les bancs de certification sismique, renforçant les avantages des acteurs établis.

Leaders de l'industrie des transformateurs aux États-Unis

Schneider Electric SE

Hitachi Energy

Siemens Energy

Prolec GE

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Hyosung Heavy Industries a confirmé son intention de presque doubler sa production de transformateurs à Memphis pour atteindre 250 unités annuellement d'ici 2027, en investissant plusieurs centaines de millions de dollars pour atteindre une part de marché nationale de 10 %.

- Mars 2025 : Hitachi Energy a engagé 250 millions USD supplémentaires pour développer la capacité de transformateurs aux États-Unis d'ici 2027, avec plus de 40 % des fonds dirigés vers des usines nationales.

- Mars 2025 : nVent Electric a accepté d'acquérir le groupe de produits électriques d'Avail Infrastructure Solutions pour 975 millions USD afin de se diversifier dans l'appareillage de commutation personnalisé pour les clients de centres de données et de services publics.

- Janvier 2025 : Virginia Transformer a commencé à évaluer une cession potentielle de 6 milliards USD dans un contexte de demande accrue pour les centres de données et les remplacements.

- Janvier 2025 : Astrodyne TDI a acquis Powertronix, ajoutant une capacité de transformateurs toroïdaux pour servir les segments médical et semi-conducteur.

Périmètre du rapport sur le marché des transformateurs aux États-Unis

Un transformateur est un dispositif de transfert d'énergie électrique qui élève ou abaisse la tension d'un circuit à courant alternatif vers un ou plusieurs autres circuits.

Le marché des transformateurs aux États-Unis est segmenté par puissance nominale, type de refroidissement et type de transformateur. Par puissance nominale, le marché est segmenté en petite, moyenne et grande. Par type de refroidissement, le marché est segmenté en refroidi par air et refroidi par huile. Par type de transformateur, le marché est segmenté en transformateurs de puissance et transformateurs de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché sont basés sur le chiffre d'affaires (milliards USD).

| Grande (au-dessus de 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (inclut les renouvelables, les non-renouvelables et le transport et distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grande (au-dessus de 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (inclut les renouvelables, les non-renouvelables et le transport et distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des transformateurs aux États-Unis en 2026 ?

La taille du marché des transformateurs aux États-Unis s'élève à environ 8,48 milliards USD en 2026 et suit un TCAC de 7,38 % vers 2031.

Quel segment de transformateurs se développe le plus rapidement ?

Les unités de puissance nominale moyenne dans la plage de 10 à 100 MVA enregistrent un TCAC de 8,88 % en raison des mises à niveau liées à la production distribuée et aux sous-stations secondaires.

Quel est le plus grand défi de la chaîne d'approvisionnement actuellement ?

Une pénurie d'acier électrique à grains orientés et les longs délais d'approvisionnement en huile minérale ont porté les fenêtres de livraison moyennes au-delà de 60 semaines.

Comment les véhicules électriques influencent-ils la demande de transformateurs ?

L'électrification des flottes nécessite des transformateurs de dépôt de 1 MVA et pourrait déclencher des mises à niveau pour environ 2,2 millions d'unités résidentielles dans des scénarios d'adoption à 30 %.

Quelles régions affichent le momentum de commandes le plus élevé ?

Les services publics de l'Ouest, notamment le Nevada et l'ouest du Texas, mènent la croissance grâce à d'importants projets d'intégration d'énergies renouvelables et de centres de données.

Qui sont les principaux producteurs nationaux ?

Hitachi Energy, Siemens Energy, General Electric, Hyosung Heavy Industries et Prolec GE sont les principaux fabricants développant leur capacité aux États-Unis.

Dernière mise à jour de la page le: