Taille et part du marché des transformateurs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

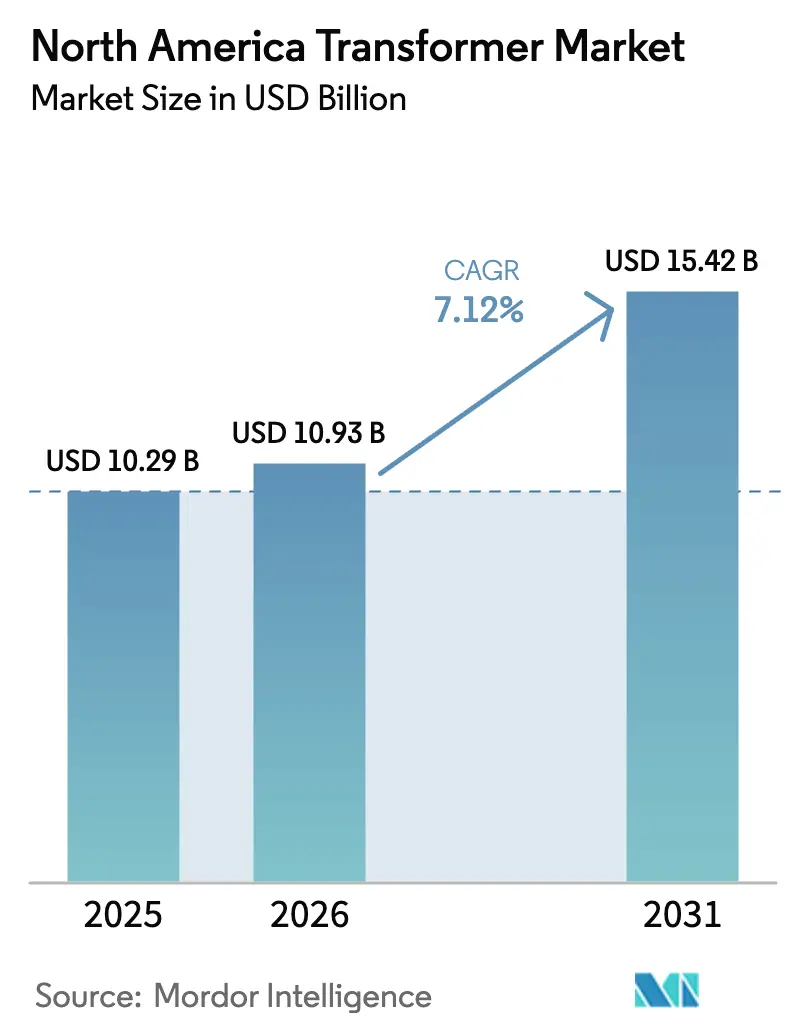

| Taille du marché de l'année de base (2025) | 10.29 Milliards de dollars |

| Taille du Marché (2026) | 10.93 Milliards de dollars |

| Taille du Marché (2031) | 15.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

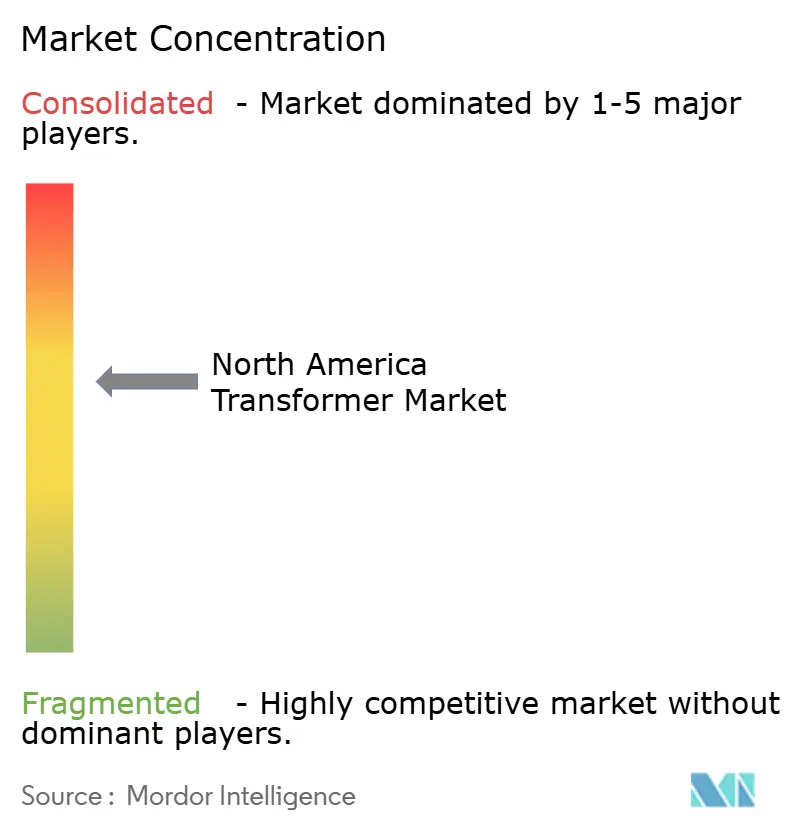

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs en Amérique du Nord par Mordor Intelligence

La taille du marché des transformateurs en Amérique du Nord était évaluée à 10,29 milliards USD en 2025 et devrait croître de 10,93 milliards USD en 2026 pour atteindre 15,42 milliards USD d'ici 2031, à un CAGR de 7,12 % pendant la période de prévision (2026-2031).

Une vague record de mandats de modernisation du réseau électrique, des objectifs ambitieux d'intégration des énergies renouvelables et l'appétit électrique croissant des centres de données hyperscale convergent pour remodeler les priorités de dépenses des services publics. Les propriétaires de réseaux de transport accélèrent le retrait d'actifs hérités dont l'âge moyen dépasse 40 ans de service, tandis que les programmes de financement fédéraux et provinciaux dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi et du Plan d'infrastructure verte du Canada financent une nouvelle catégorie d'interconnexions longue distance et d'éoliennes en mer.[1]Ressources naturelles Canada, "Infrastructure d'électricité propre," nrcan.gc.ca Dans le même temps, l'inflation chronique des délais de livraison des transformateurs, désormais de 20 à 28 mois pour les unités de plus de 100 MVA, a incité les services publics et les développeurs d'énergies renouvelables à passer des commandes anticipées avant même l'obtention des autorisations de site, ce qui charge effectivement le carnet de commandes du marché des transformateurs en Amérique du Nord. Les approvisionnements en cuivre et en acier électrique à grains orientés restent tendus, mais les mouvements d'intégration verticale des principaux équipementiers tels que Siemens Energy et GE Vernova protègent partiellement les marges et stabilisent les prix contractuels.[2]Association nationale de protection contre l'incendie, "Norme NFPA 850 2025," nfpa.org

Principaux enseignements du rapport

- Par puissance nominale, les petits transformateurs ont capté 48,1 % de la part de marché des transformateurs en Amérique du Nord en 2025, tandis que les grandes unités de plus de 100 MVA devraient afficher le CAGR le plus rapide de 8,1 % jusqu'en 2031.

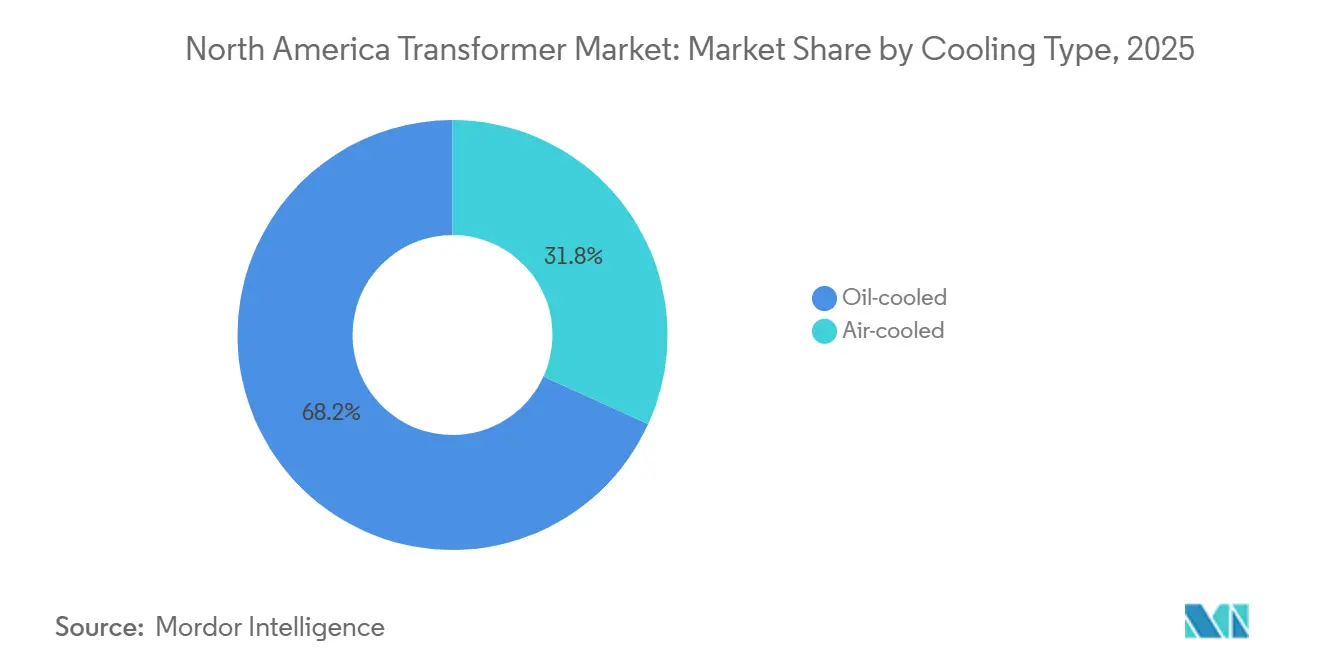

- Par type de refroidissement, les modèles refroidis par huile ont dominé avec une part de 68,2 % en 2025 ; les unités refroidies par air devraient croître à un CAGR de 7,9 % grâce au renforcement des codes de sécurité incendie en milieu urbain.

- Par phase, les configurations triphasées ont dominé avec une part de 69,7 % en 2025, avec une trajectoire de croissance prévisionnelle de 7,5 % portée par les projets de transport interétatique.

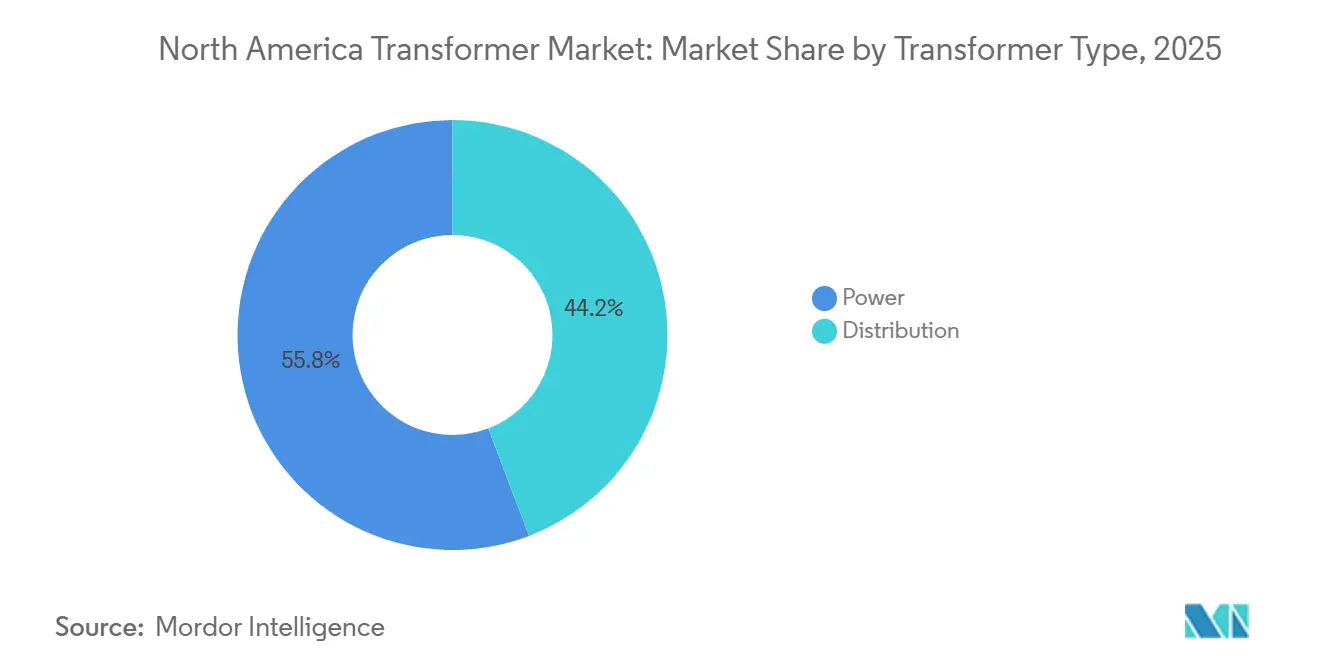

- Par type de transformateur, les transformateurs de puissance représentaient 55,8 % de la taille du marché des transformateurs en Amérique du Nord en 2025 et progressent à un CAGR de 7,7 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité détenaient 63,5 % des revenus en 2025, mais les installations industrielles sont en passe d'afficher le CAGR le plus rapide de 8,3 % en raison du rapatriement de la production et de la construction d'usines de semi-conducteurs.

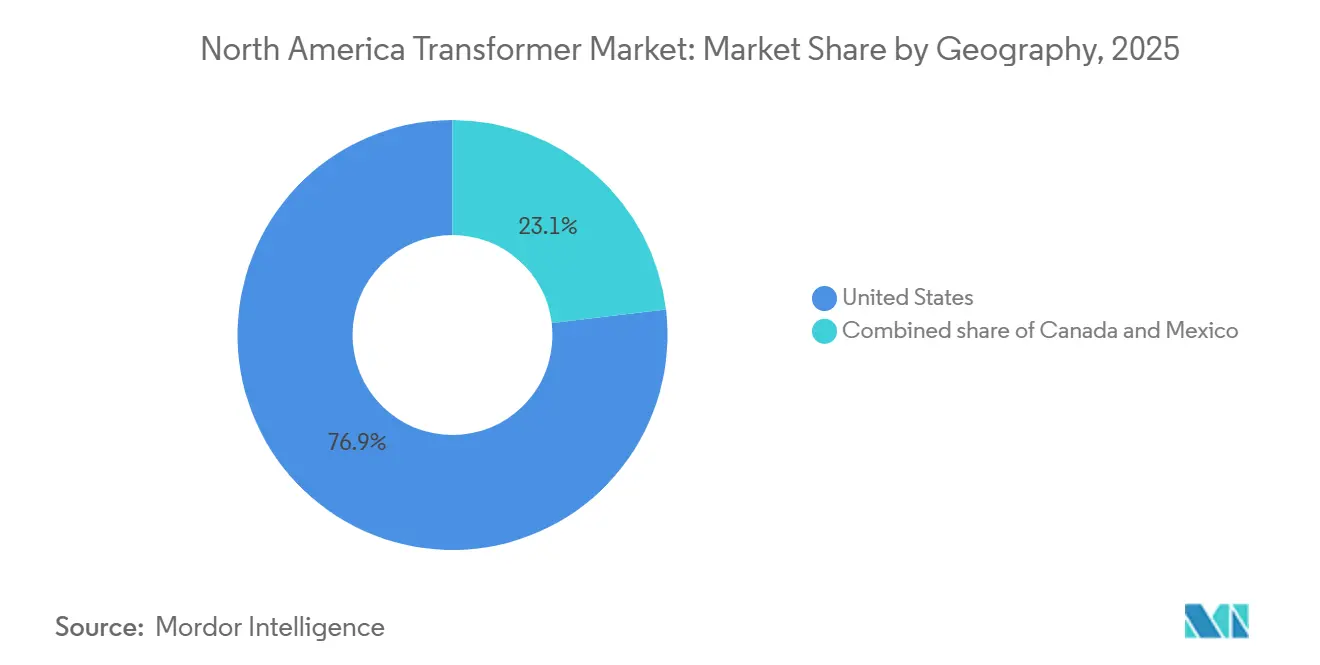

- Par géographie, les États-Unis ont dominé avec une part de 76,9 % en 2025 et sont en bonne position pour maintenir un CAGR de 7,6 % jusqu'en 2031.

- Les cinq premiers fournisseurs contrôlaient une part combinée de 55 % en 2025, soulignant un paysage modérément concentré qui laisse encore de la place aux spécialistes régionaux agiles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation du réseau aux États-Unis et au Canada | 1.8% | États-Unis (ERCOT, PJM, CAISO), Canada (Colombie-Britannique, Québec, Ontario) | Moyen terme (2 à 4 ans) |

| Développement des énergies renouvelables nécessitant des transformateurs élévateurs | 1.5% | États-Unis (Texas, Californie, ceinture éolienne du Midwest), Canada (Alberta, Saskatchewan) | Long terme (≥ 4 ans) |

| Remplacement des infrastructures de transport vieillissantes | 1.2% | États-Unis (réseaux hérités du Nord-Est et du Midwest), Canada (Ontario, Québec) | Long terme (≥ 4 ans) |

| Financement fédéral via la loi sur l'investissement dans les infrastructures et l'emploi et l'Infrastructure verte canadienne | 1.0% | États-Unis (corridors prioritaires du Bureau de déploiement du réseau du Département de l'énergie), Canada (liaisons interprovinciales) | Court terme (≤ 2 ans) |

| Transformateurs de conversion HVDC pour les liaisons éoliennes en mer | 0.7% | États-Unis (côte Atlantique, Grands Lacs), Canada (provinces maritimes) | Moyen terme (2 à 4 ans) |

| Électrification des centres de données pour les sous-stations sur site | 0.9% | États-Unis (Virginie, Texas, Oregon), Canada (zones hydroélectriques du Québec), Mexique (Querétaro) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation du réseau aux États-Unis et au Canada

Les services publics nord-américains s'attaquent à un parc vieillissant de transformateurs de transport dont l'âge moyen de 42 ans dépasse déjà la durée de vie de conception initiale. La Commission fédérale de réglementation de l'énergie a finalisé l'Ordonnance 1920 en 2024, obligeant les opérateurs régionaux à planifier des projets multiétatiques nécessitant des transformateurs de 230 kV et plus, verrouillant ainsi la demande en grandes unités pour le reste de la décennie.[3]Commission fédérale de réglementation de l'énergie, "Planification du transport selon l'Ordonnance 1920," ferc.gov PJM seul a budgétisé 5,2 milliards USD pour des améliorations du réseau de transport en 2025-2027, les achats de transformateurs représentant près d'un tiers de cette dépense.[4]PJM Interconnection, "Planification de l'expansion du transport," pjm.com Du côté canadien, Hydro-Québec prolonge la durée de vie des actifs grâce à la surveillance des gaz dissous et à la thermographie, reportant les remplacements jusqu'à sept ans et créant une vague éventuelle de commandes à la fin des années 2020. Cette dynamique à deux vitesses positionne les États-Unis comme le moteur à court terme du marché des transformateurs en Amérique du Nord, tandis que le Canada fournit un pipeline prévisible à moyen terme.

Développement des énergies renouvelables nécessitant des transformateurs élévateurs

Chaque nouveau projet solaire ou éolien se raccorde au réseau via des transformateurs élévateurs qui élèvent les tensions des générateurs de moins de 5 kV à au moins 115 kV. Les États-Unis ont ajouté 32 GW de capacité solaire en 2025, ce qui se traduit par environ 600 unités sur socle d'une puissance nominale de 2,5 à 5 MVA chacune. L'éolien en mer multiplie les opportunités : Vineyard Wind et South Fork Wind utilisent des réseaux sous-marins à 66 kV alimentant des transformateurs de conversion terrestres de 300 à 500 MVA, chaque transformateur coûtant entre 8 et 12 millions USD et nécessitant 24 à 30 mois de fabrication. L'Alberta et la Saskatchewan suivent cette tendance, chaque parc éolien de 250 MW nécessitant quatre transformateurs collecteurs plus une unité de poste de transformation de plus de 100 MVA. Le décalage des délais de livraison par rapport aux calendriers accélérés des énergies renouvelables oblige les développeurs à passer des commandes anticipées, avançant la demande dans l'horizon de planification actuel.

Financement fédéral via la loi sur l'investissement dans les infrastructures et l'emploi et l'Infrastructure verte canadienne

La loi sur l'investissement dans les infrastructures et l'emploi a alloué 65 milliards USD aux améliorations du réseau électrique, dont 10,5 milliards USD vont directement aux équipements de transport qui dépendent de grands transformateurs de puissance. Des corridors tels que TransWest Express et Plains & Eastern Clean Line consommeront à eux seuls plus de 40 unités d'une puissance nominale supérieure à 300 MVA d'ici 2030. Le Plan d'infrastructure verte du Canada, doté de 30 milliards CAD (22 milliards USD), canalise des ressources vers la Boucle atlantique de 1 200 km, qui devrait nécessiter 18 à 22 transformateurs de puissance entre 150 MVA et 300 MVA. Les mécanismes de financement couvrent jusqu'à 60 % des dépenses d'investissement, accélérant l'engagement des services publics, tandis que les dispositions « Buy America » poussent les équipementiers étrangers à localiser la production de bobines et de noyaux, allongeant les calendriers de montée en puissance de trois à cinq mois.

Transformateurs de conversion HVDC pour les liaisons éoliennes en mer

Les transformateurs de conversion sont au cœur des systèmes HVDC sous-marins longue distance qui acheminent l'énergie éolienne en mer vers les centres de charge côtiers. Le Bureau de gestion de l'énergie océanique a loué huit zones atlantiques avec un potentiel combiné de 25 GW, chaque gigawatt nécessitant deux à trois transformateurs de conversion de 300 à 500 MVA. La feuille de route de 9 GW d'éolien en mer de New York prévoit cinq stations terrestres, nécessitant collectivement au moins dix convertisseurs, un pipeline que Siemens Energy et Hitachi Energy ont ciblé en agrandissant leurs empreintes d'usines en Caroline du Nord et en Virginie. Le projet pilote des Grands Lacs à Icebreaker Wind a validé des sites en eau douce où le risque de corrosion est plus faible, réduisant les coûts de maintenance de 15 à 20 % et ouvrant de nouveaux nœuds de demande intérieurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des ressources énergétiques distribuées | -0.8% | États-Unis (Californie, Hawaï, Nord-Est), Canada (zones de comptage net de l'Ontario) | Moyen terme (2 à 4 ans) |

| Volatilité des prix du cuivre et de l'acier électrique à grains orientés | -0.6% | Ensemble de l'Amérique du Nord, avec un impact aigu sur les projets à long cycle | Court terme (≤ 2 ans) |

| Émergence des transformateurs à semi-conducteurs | -0.3% | États-Unis (microréseaux urbains, bases militaires), Canada (communautés éloignées) | Long terme (≥ 4 ans) |

| Longs délais de livraison retardant les décisions d'investissement | -0.5% | États-Unis (services publics détenus par des investisseurs), Canada (sociétés d'État provinciales) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des ressources énergétiques distribuées

Le solaire derrière le compteur, le stockage et les microturbines représentaient ensemble 22 % des nouvelles capacités en Californie et 18 % à New York en 2025, réduisant les charges de pointe des services publics et reportant les améliorations des postes de distribution qui incluraient autrement des transformateurs de distribution. Hawaï a atteint une part de 47 % de ressources énergétiques distribuées, permettant au service public de reporter les remplacements de transformateurs car l'écrêtage en milieu de journée a érodé les besoins de débit. Le programme de comptage net de l'Ontario a compensé 180 MW de demande de distribution en 2025, se traduisant par 8 à 10 commandes de transformateurs en moins pour Hydro One. La répercussion financière s'étend au risque d'actifs échoués : les régulateurs pourraient refuser la récupération intégrale des coûts sur les transformateurs dont la durée de vie génératrice de revenus se raccourcit, incitant les services publics à retarder les nouveaux achats malgré les avertissements sur l'état des actifs. Bien que la croissance des ressources énergétiques distribuées reste largement au niveau de la distribution, un point de basculement pourrait survenir à mesure que les systèmes véhicule-réseau arrivent à maturité, cannabilisant davantage l'utilisation des transformateurs centralisés.

Volatilité des prix du cuivre et de l'acier électrique à grains orientés

Le cuivre et l'acier électrique à grains orientés représentent ensemble environ 60 % du coût matériel d'un grand transformateur. Le cuivre est passé de 9 200 USD/t début 2024 à 10 800 USD/t mi-2025 en raison de perturbations dans les mines d'Amérique latine, avant de reculer à 9 600 USD/t fin 2025, une variation de 17 % enregistrée dans les règlements du London Metal Exchange. L'acier électrique à grains orientés a suivi la hausse à 2 850 USD/t alors que les quotas d'exportation chinois se resserraient et que les aciéries américaines se concentraient sur les nuances à faible teneur en carbone. Ces fluctuations ont incité les services publics à diviser les appels d'offres en lots plus petits, fragmentant la demande et retardant la conversion des revenus pour les équipementiers. Eaton et Schneider Electric ont signalé des carnets de commandes en hausse de 20 % d'une année sur l'autre, mais les livraisons ont glissé car les clients ont invoqué des clauses de force majeure pour traverser la tempête des prix. Bien que l'intégration verticale dans les aciéries électriques offre une certaine protection, la plupart des fabricants continuent d'indexer les contrats cadres sur les références des matières premières, laissant le marché des transformateurs en Amérique du Nord exposé aux turbulences des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les unités de classe transport accélèrent

Les grands transformateurs de plus de 100 MVA représentaient une part modeste des expéditions de 2025 mais devraient afficher un CAGR de 8,1 % jusqu'en 2031, un rythme qui portera leur part de marché des transformateurs en Amérique du Nord à près de 30 % d'ici la fin de la période. Cette croissance découle des projets d'ossature 230-500 kV et des stations de conversion pour l'éolien en mer, où un seul transformateur débloque 200 à 500 MW de capacité de transit. Les unités de puissance moyenne entre 10 MVA et 100 MVA restent les chevaux de bataille des parcs industriels et des campus de centres de données, progressant à un rythme régulier de 7,0 %. Les petits transformateurs jusqu'à 10 MVA ont capté 48,1 % des revenus de 2025 et continuent de soutenir la résilience des réseaux ruraux. Pourtant, le pendule de l'allocation de capital oscille : GE Vernova a vu les commandes d'unités >150 MVA doubler en 2025, contre une croissance de 4 % des réservations inférieures à 10 MVA, un indicateur que les services publics privilégient la puissance en vrac par rapport à la redondance du dernier kilomètre.

Les impacts de second ordre se répercutent tout au long de la chaîne d'approvisionnement. Les lignes de refendage d'acier de noyau doivent accueillir des laminations de 20 à 30 tonnes, tandis que les fabricants de cuves investissent dans des grues plus lourdes pour manœuvrer des coques de 400 MVA. Des goulots d'étranglement logistiques émergent également ; seule une poignée de corridors ferroviaires peut gérer des charges de classe 500 kV sans autorisations spéciales, ajoutant des semaines aux délais de livraison. Néanmoins, le profil de marge des grandes unités, souvent le double de celui des équipements de classe distribution, incite les équipementiers à réaffecter les baies d'usine, resserrant l'offre pour les puissances nominales plus petites et faisant involontairement monter les prix pour les coopératives rurales.

Par type de refroidissement : la domination de l'huile face au défi du refroidissement par air

Les transformateurs à huile ont conservé une part de 68,2 % de la taille du marché des transformateurs en Amérique du Nord en 2025, grâce à leur marge thermique éprouvée et à leur faible coût initial, mais les codes de sécurité incendie urbains et les responsabilités environnementales grignotent leur domination. La mise à jour 2025 de la norme NFPA 850 impose une rétention secondaire et une suppression automatique pour les unités à huile en intérieur, ajoutant jusqu'à 150 000 USD de coûts de site pour une installation de taille moyenne. Les transformateurs secs refroidis par air contournent ces dépenses, ce qui explique leur CAGR prévu de 7,9 % jusqu'en 2031. La migration est la plus prononcée dans les centres de données hyperscale, les hôpitaux et les hubs de transport en commun, où l'économie des temps d'arrêt dépasse largement la prime d'acquisition de 15 à 20 %.

Les fluides esters biodégradables, menés par l'Envirotemp FR3 de Cargill, brouillent la frontière binaire entre les types liquide et sec, offrant des points d'éclair supérieurs à 300 °C et une remédiation simplifiée des déversements. Les services publics dans les zones d'incendie de forêt en Californie et les districts de bassins versants de New York ont déjà standardisé les remplissages ester pour les nouvelles unités de classe 69 kV. Pourtant, l'adoption des esters dans les niveaux haute tension reste naissante en raison des limites de viscosité des fluides, laissant les équipements refroidis par air comme la voie préférée pour les sous-stations intérieures de 10 à 35 kV. Les équipementiers répondent avec des bobines imprégnées sous vide et pression et des résines époxy avancées qui dissipent la chaleur plus efficacement, réduisant l'écart d'efficacité avec les unités à huile minérale.

Par phase : les systèmes triphasés dominent, mais les zones rurales résistent

Les transformateurs triphasés représentaient 69,7 % des expéditions de 2025 et progresseront de concert avec l'expansion du transport interétatique à un rythme de 7,5 %, renforçant leur position d'épine dorsale de l'échange de puissance en vrac. L'efficacité économique renforce l'attrait : une unité triphasée de 25 MVA coûte généralement 30 à 40 % de moins par MVA qu'un trio d'unités monophasées équivalentes, une fois les travaux de génie civil et les empreintes d'appareillage de commutation comptabilisés. Les installations industrielles gravitent vers les charges équilibrées et les schémas de protection simplifiés inhérents au fonctionnement triphasé, en faisant le choix par défaut pour les usines de semi-conducteurs et les usines de batteries pour véhicules électriques.

Les unités monophasées restent ancrées dans les corridors peu peuplés où la densité des alimentateurs est inférieure à dix clients par mile. Les coopératives rurales s'appuient sur leur poids plus léger et leur moindre complexité d'installation sur poteau. Néanmoins, l'adoption croissante des flux de puissance bidirectionnels provenant du solaire sur toiture et des chargeurs de véhicules électriques oblige même ces services publics à envisager des mises à niveau triphasées pour atténuer le déséquilibre de tension. La conception hybride monophasée 2025 de Mitsubishi Electric avec régulation de tension intégrée cible ce point de douleur, mais les premiers pilotes suggèrent que les services publics préfèrent une conversion globale lorsque les reconstructions d'alimentateurs coïncident avec les déploiements de fibre optique à large bande.

Par type de transformateur : les unités de puissance étendent leur avance

Les transformateurs de puissance ont sécurisé 55,8 % de la taille du marché des transformateurs en Amérique du Nord en 2025 et se dirigent vers un CAGR de 7,7 % jusqu'en 2031, portés par le mandat de l'Ordonnance 1920 de la Commission fédérale de réglementation de l'énergie pour une capacité de transit interrégional élargie. Les transformateurs de distribution croîtront à un rythme sain de 6,5 %, principalement grâce aux sous-stations de campus de centres de données et industriels. Cependant, leur part relative devrait s'éroder à mesure que les services publics voient un meilleur rendement dans les améliorations 230-345 kV par rapport aux remplacements généralisés sur poteau. L'asymétrie des délais de livraison amplifie le pivot : le carnet de commandes de transformateurs de puissance de Hitachi Energy s'est étendu à 28 mois fin 2025, le double de celui des lignes de classe distribution, orientant les ressources de production vers des équipements haute tension à marges plus élevées.

La numérisation est un autre axe de compétition. Les transformateurs de puissance dotés de la plateforme Ability d'ABB intègrent des sondes de température à fibre optique, des capteurs de gaz dissous et des analyses de vibrations qui alimentent des jumeaux numériques, réduisant les pannes imprévues jusqu'à 40 % et justifiant une prime de prix de 10 à 15 %. Les produits de classe distribution commencent à suivre cette voie, mais se heurtent à des barrières de sensibilité aux coûts chez les services publics ruraux qui achètent encore au prix le plus bas.

Par utilisateur final : la demande industrielle dépasse la croissance des services publics

Les services publics d'électricité sont restés le principal groupe de clients avec 63,5 % des revenus de 2025, mais leurs perspectives de CAGR de 7,0 % sont inférieures aux 8,3 % du segment des utilisateurs industriels. Les usines de semi-conducteurs, les gigafactories de batteries pour véhicules électriques et les usines automobiles avancées se multiplient dans le corridor Bajío du Mexique et le Midwest américain, chacune nécessitant des sous-stations sur site de 15 à 50 MVA pour contourner les alimentateurs de services publics encombrés. Les acheteurs industriels privilégient des délais de livraison courts et prévisibles plutôt que des prix plancher, un créneau idéal pour les fabricants de niveau intermédiaire tels que Northern Transformer et ERMCO qui promettent des livraisons dans un délai de 14 à 16 mois, contre 20 à 24 mois pour les équipementiers mondiaux.

Les installations commerciales, principalement les centres de données, se développeront à un CAGR de 7,8 % à mesure que les charges de travail d'intelligence artificielle poussent les densités de puissance des campus au-delà de 100 MW. Dominion Energy a déjà approuvé cinq extensions à 230 kV dans le nord de la Virginie pour répondre à ces charges, chacune nécessitant plusieurs transformateurs de 40 MVA. La demande résidentielle est à la traîne avec un CAGR de 6,2 %, contrainte par le ralentissement des mises en chantier de maisons individuelles et la pénétration croissante du solaire sur toiture qui réduit la croissance de la charge nette.

Analyse géographique

Les États-Unis ont généré 76,9 % des revenus régionaux des transformateurs en 2025 et sont en bonne voie pour un CAGR de 7,6 % jusqu'en 2031, alors qu'ERCOT, CAISO et PJM poursuivent simultanément des expansions de capacité. Le Texas seul a ajouté 12 GW d'énergie renouvelable en 2025, se traduisant par une demande d'environ 200 unités élévateurs et renforçant la dépendance du marché des transformateurs en Amérique du Nord à l'égard de l'État de l'Étoile solitaire. Les plans d'éolien en mer de la Californie font évoluer les spécifications vers des convertisseurs HVDC de 300 à 500 MVA, tandis que le Nord-Est se débat avec des contraintes de droits de passage qui orientent les dépenses vers des remplacements de classe distribution.

Le Canada contribue une part plus petite mais stratégiquement cruciale de la demande. Le barrage Site C de la Colombie-Britannique a mis sous tension six transformateurs à 500 kV fin 2024, et le trio de liaisons HVDC planifiées par Hydro-Québec nécessitera au moins une douzaine de convertisseurs de 300 MVA d'ici 2029. Les sociétés d'État provinciales achètent selon des cycles de planification décennaux, offrant aux équipementiers une visibilité claire sur les volumes mais limitant la hausse d'une année à l'autre.

Le marché mexicain pivote sur les vents du rapatriement de la production. L'investissement direct étranger a atteint 36 milliards USD en 2025, obligeant la Comisión Federal de Electricidad à réserver 85 milliards MXN (5 milliards USD) pour de nouveaux postes de transformation, dont 22 % seront consacrés aux transformateurs. Les risques d'exécution persistent ; les appels d'offres bureaucratiques et la capacité de fabrication nationale limitée signifient que de nombreuses unités ≥ 100 MVA seront encore importées des États-Unis, allongeant les délais de livraison. Pourtant, la demande culminera en 2027-2029 à mesure que les campus industriels monteront en pleine charge, offrant un tampon si les commandes des services publics américains fléchissent.

Paysage concurrentiel

La base d'approvisionnement en transformateurs de l'Amérique du Nord est modérément concentrée : Hitachi Energy, Siemens Energy, GE Vernova, ABB et Schneider Electric représentaient ensemble 55 % des revenus de 2025, mais aucun n'a dépassé une part individuelle de 15 %, soutenant une saine concurrence sur les appels d'offres. Au-dessus de 100 MVA, le marché se resserre en oligopole de sept fabricants, limité par le capital requis pour les bancs d'essai à 500 kV et les traversées haute tension. En revanche, le segment de distribution inférieur à 10 MVA comprend plus de 20 acteurs régionaux qui se différencient par leur rayon de service et leurs engagements de délais de livraison de 12 à 14 mois.

Les stratégies se concentrent sur la capacité nationale. Hitachi Energy investit 200 millions USD pour doubler la production de grandes unités de puissance dans son usine de Virginie d'ici 2027, ciblant directement les projets d'éolien en mer le long de l'Atlantique. Siemens Energy a sécurisé son approvisionnement autonome en acier électrique en acquérant 40 % de la division acier électrique à grains orientés d'AK Steel en 2025, réduisant jusqu'à 12 % les coûts des matériaux de noyau et atténuant l'exposition aux importations volatiles. SPX Transformer Solutions a ouvert une installation dans le Wisconsin dédiée aux unités de 10 à 100 MVA, exploitant le créneau de rotation rapide des services convoité par les acheteurs industriels.

La technologie est l'autre champ de bataille. La plateforme riche en capteurs Ability d'ABB et la suite de jumeaux numériques de GE Vernova promettent des économies de maintenance prédictive qui résonnent auprès des services publics sous pression pour réduire les durées de pannes. Les startups de transformateurs à semi-conducteurs ont obtenu 180 millions USD de subventions ARPA-E et de financement en capital-risque en 2024-2025, mais des primes de coût de 3 à 4 fois les maintiennent en phase pilote. Les produits à noyau amorphe visant des réductions de pertes à vide inférieures à 50 kV gagnent du terrain en Californie et à New York, mais la fragilité de la manipulation des noyaux limite encore la production en volume.

Leaders du secteur des transformateurs en Amérique du Nord

General Electric Company

Schneider Electric SE

Emerson Electric Co.

Eaton Corporation PLC

Siemens Energy AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Hitachi Energy s'est engagé à investir plus d'un milliard USD pour améliorer la fabrication d'infrastructures de réseau critiques aux États-Unis. Cela comprend une nouvelle grande installation de transformateurs de puissance à South Boston, en Virginie, d'une valeur d'environ 457 millions USD. L'initiative vise à renforcer la production nationale de transformateurs pour répondre à la demande croissante des centres de données d'intelligence artificielle, des efforts de modernisation du réseau et de l'électrification industrielle.

- Septembre 2025 : Waaree Energies a annoncé des acquisitions stratégiques pour élargir son portefeuille de transformateurs et d'énergies renouvelables. L'acquisition de Kotsons renforce son activité de transformateurs et crée des opportunités d'exportation, notamment des transformateurs certifiés UL pour le marché américain. Cependant, ce développement met davantage l'accent sur l'intégration mondiale de la chaîne d'approvisionnement en transformateurs que sur la croissance directe de la fabrication aux États-Unis.

- Mars 2025 : ABB a investi dans DG Matrix, basée en Caroline du Nord, pour commercialiser des solutions de transformateurs à semi-conducteurs. Ces solutions visent à améliorer l'électronique de puissance pour les centres de données d'intelligence artificielle et les microréseaux, soutenant le développement de systèmes de nouvelle génération similaires aux transformateurs aux États-Unis et faisant progresser des technologies d'infrastructure de réseau efficaces et compactes.

- Mars 2025 : ABB a élargi ses capacités de fabrication de transformateurs aux États-Unis avec un investissement d'environ 120 millions USD. Ce financement augmente la capacité de production dans les installations du Tennessee et du Mississippi, soutenant la croissance des transformateurs et des équipements de distribution essentiels pour les services publics, les centres de données et les utilisateurs industriels en Amérique du Nord.

Portée du rapport sur le marché des transformateurs en Amérique du Nord

Le marché des transformateurs englobe le secteur mondial engagé dans la conception, la fabrication, les essais, l'installation et la maintenance des transformateurs électriques. Ces transformateurs sont utilisés pour ajuster les niveaux de tension, soit en les élevant, soit en les abaissant, afin d'assurer une transmission et une distribution d'énergie sûres et efficaces. Ils jouent un rôle vital dans la production, le transport, la distribution et les applications d'utilisation finale de l'énergie.

Le rapport sur le marché des transformateurs en Amérique du Nord est segmenté par puissance nominale (grand (plus de 100 MVA), moyen (10 à 100 MVA) et petit (jusqu'à 10 MVA)), type de refroidissement (refroidi par air et refroidi par huile), phase (monophasé et triphasé), type de transformateur (puissance et distribution), utilisateur final (services publics d'électricité, industriel, commercial et résidentiel) et géographie (États-Unis, Canada et Mexique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Grand (plus de 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| États-Unis |

| Canada |

| Mexique |

| Par puissance nominale | Grand (plus de 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des transformateurs en Amérique du Nord devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il passe de 10,93 milliards USD en 2026 à 15,42 milliards USD d'ici 2031 à un CAGR de 7,12 %.

Quel segment de puissance nominale se développe le plus rapidement ?

Les transformateurs de plus de 100 MVA sont en tête avec un CAGR attendu de 8,1 % à mesure que les services publics renforcent les ossatures 230-500 kV.

Pourquoi les transformateurs refroidis par air gagnent-ils des parts de marché ?

Les règles de sécurité incendie mises à jour de la norme NFPA 850 et les contraintes environnementales urbaines favorisent les unités de type sec malgré une prime de prix de 15 à 20 %.

Quel facteur externe menace le plus l'économie des projets de transformateurs ?

La volatilité des prix du cuivre et de l'acier électrique à grains orientés peut faire varier les coûts des matériaux de plus de 15 %, entraînant des reports de commandes.

Quel pays génère la majeure partie des revenus régionaux ?

Les États-Unis ont contribué à hauteur de 76,9 % en 2025 et devraient conserver leur leadership grâce aux programmes de réseau ERCOT, CAISO et PJM.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fabricants détiennent environ 55 % de part de marché, indiquant une concentration modérée qui permet encore aux spécialistes régionaux de prospérer.

Dernière mise à jour de la page le: