Taille et part de marché des analgésiques topiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.39 Milliards de dollars |

| Taille du Marché (2031) | 15.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analgésiques topiques par Mordor Intelligence

La taille du marché des analgésiques topiques devrait passer de 11,85 milliards USD en 2025 à 12,39 milliards USD en 2026 et atteindre 15,84 milliards USD d'ici 2031, avec un CAGR de 5,04 % sur la période 2026-2031.

L'innovation déplace la valeur des frictions au menthol génériques vers des plateformes transdermiques intelligentes offrant une libération contrôlée, un retour de capteur et une exposition systémique réduite. Les agences réglementaires sur trois continents exigent désormais que les prescripteurs épuisent les options topiques avant d'initier des opioïdes oraux, accélérant l'adoption des patchs chez les patients postopératoires et souffrant de douleurs chroniques. Le commerce électronique, la télésanté et les modèles d'abonnement remodèlent l'économie des canaux en donnant aux marques un accès direct aux utilisateurs, tandis que l'intégration verticale dans l'approvisionnement en menthol et en capsaïcine protège les marges contre la volatilité des récoltes. La concurrence se renforce à mesure que les marques distributeurs des détaillants sous-cotent les prix OTC historiques, forçant les acteurs établis à investir dans des systèmes de délivrance brevetés qui défendent leur espace en rayon.

Points clés du rapport

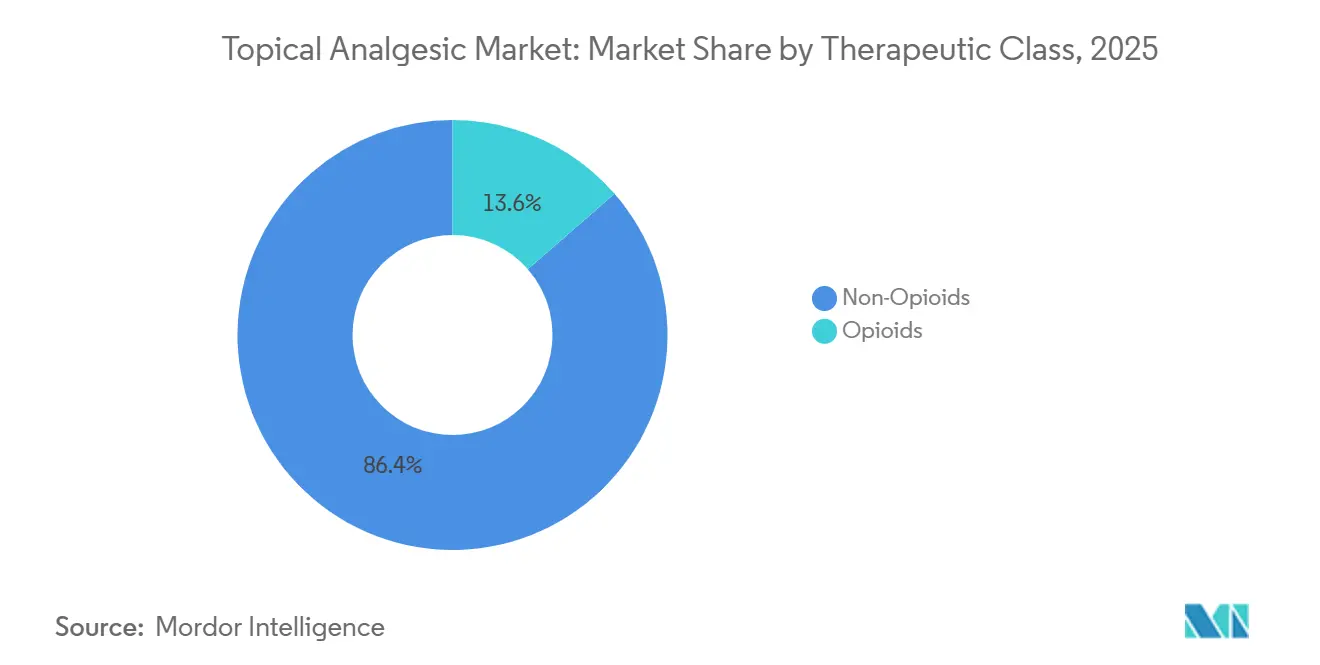

- Par classe thérapeutique, les non-opioïdes ont dominé avec 86,42 % de la part de marché des analgésiques topiques en 2025, tandis que les patchs opioïdes progressent à un CAGR de 7,06 % jusqu'en 2031.

- Par formulation, les crèmes et gels ont représenté 45,71 % du chiffre d'affaires en 2025 ; les patchs constituent le format à la croissance la plus rapide, avec un CAGR de 9,03 % jusqu'en 2031.

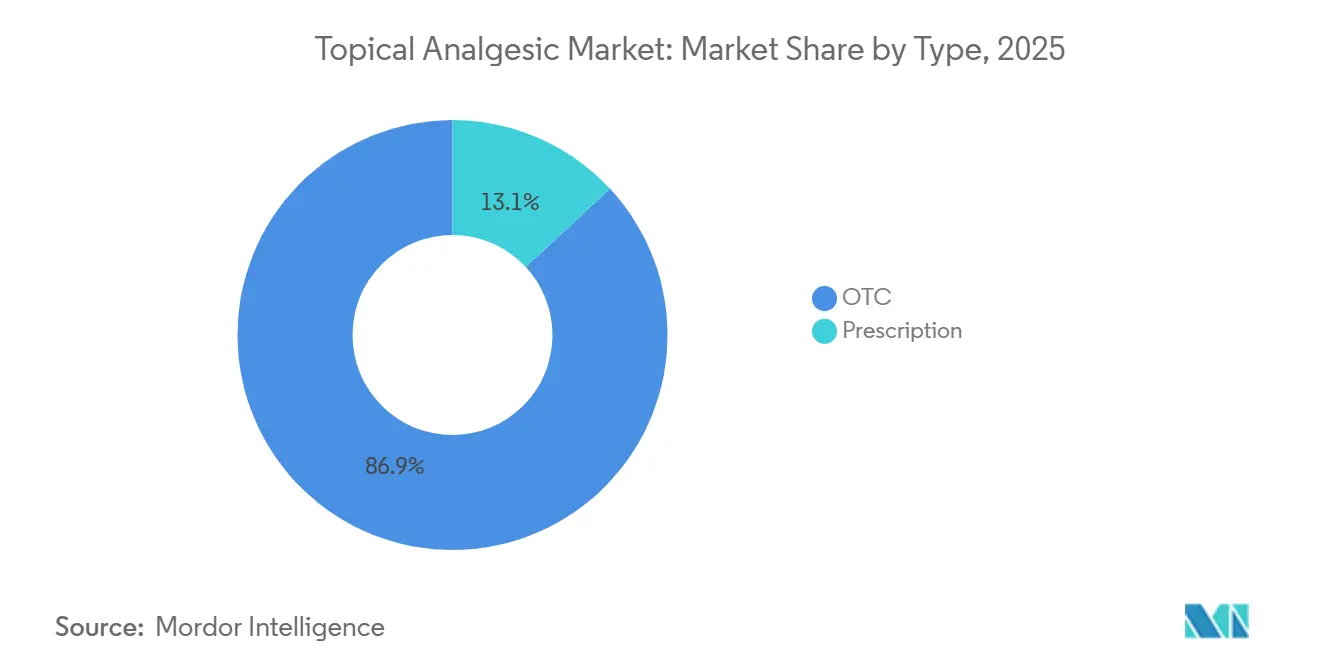

- Par type de produit, les gammes OTC ont représenté 86,92 % des ventes de 2025, tandis que les analgésiques topiques sur ordonnance devraient croître à un CAGR de 8,18 %.

- Par canal de distribution, les pharmacies de détail ont représenté 57,08 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne se développent à un CAGR de 8,41 %.

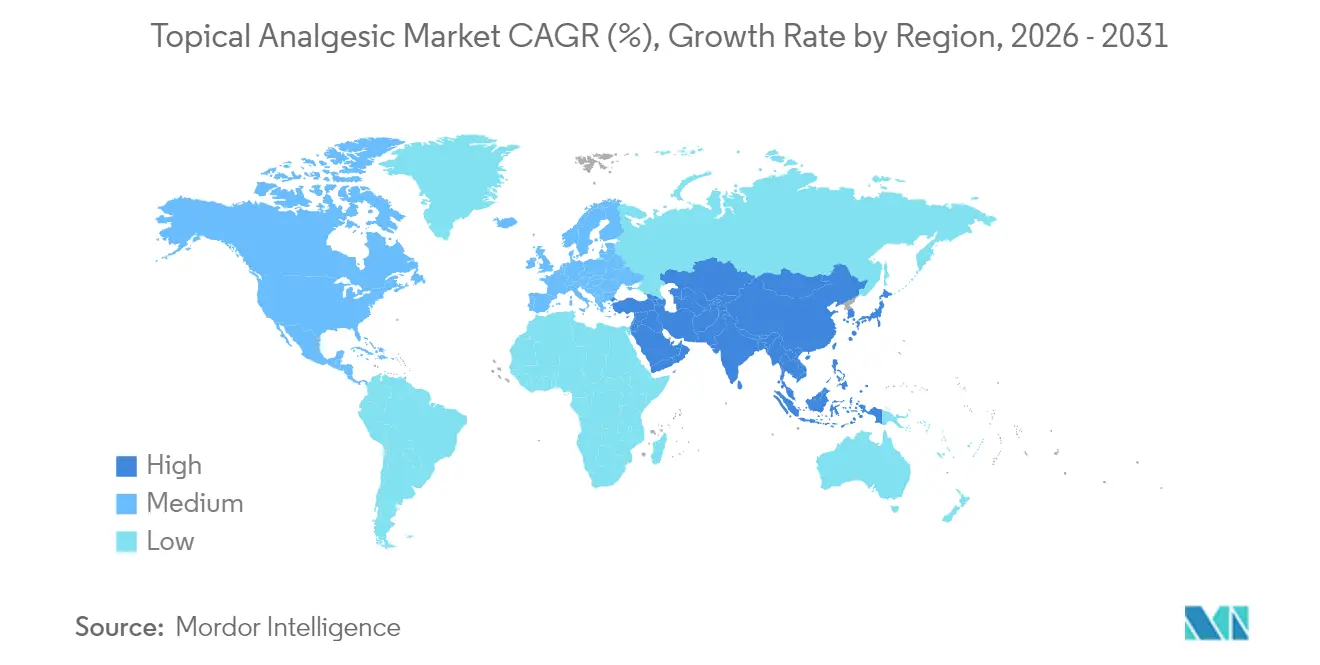

- Par géographie, l'Amérique du Nord a dominé avec 38,11 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analgésiques topiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence de l'arthrose | +1.2% | Mondial – le plus élevé au Japon, en Corée du Sud, en Europe occidentale | Long terme (≥ 4 ans) |

| Préférence pour la gestion de la douleur sans opioïdes | +1.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Avancées en matière de technologie transdermique et de formulation | +0.9% | Mondial – adoption précoce en Amérique du Nord, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des canaux OTC et de commerce électronique | +0.8% | Mondial – prononcé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration des patchs intelligents avec les technologies sportives | +0.4% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Procédure accélérée réglementaire pour les analgésiques localisés | +0.6% | États-Unis, Union européenne, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence de l'arthrose

Les cas mondiaux d'arthrose devraient dépasser 1 milliard d'ici 2050, avec les gains les plus importants en Asie-Pacifique où la croissance de l'espérance de vie dépasse les capacités orthopédiques.[1]R. Hunter et al., "Charge mondiale de l'arthrose," Nature Medicine, nature.com Le Japon signale déjà que 29,1 % de ses citoyens ont 65 ans et plus, créant une demande soutenue pour les gels de diclofénac et les patchs à la capsaïcine qui évitent les effets secondaires des AINS oraux. La Corée du Sud a accéléré l'approbation des patchs à haute dose de lidocaïne en 2024 pour réduire les consultations ambulatoires musculo-squelettiques. Aux États-Unis, 32,5 millions d'adultes portent un diagnostic d'arthrose, dont la moitié sont des personnes âgées qui préfèrent la thérapie topique pour limiter la polymédication. Les emballages mettent désormais l'accent sur les sachets unidoses et les pompes ergonomiques adaptées aux limitations de dextérité des mains âgées.

Préférence pour la gestion de la douleur sans opioïdes

Les directives de la FDA publiées en 2025 exigent des essais comparatifs par rapport aux opioïdes avant toute approbation systémique, élevant effectivement les AINS topiques et les patchs anesthésiques au statut de traitement de première intention pour la douleur localisée. Le CMS offre désormais des paiements d'établissement plus élevés lorsque les centres ambulatoires atteignent une sortie sans opioïdes, une politique créditée d'avoir doublé l'utilisation des patchs à la lidocaïne d'une année sur l'autre.[2]Centers for Medicare & Medicaid Services, "Incitation au remboursement sans opioïdes," cms.gov L'EMA et la MHRA ont adopté la même position, facilitant l'accès transfrontalier aux nouveaux transdermiques. Les budgets de R&D pharmaceutique se déplacent vers les polymères, les activateurs de perméation et les micro-aiguilles qui répondent à ces mandats sans opioïdes.

Avancées en matière de technologie transdermique et de formulation

Les réseaux de micro-aiguilles perçant 50 à 200 µm délivrent désormais du diclofénac sur 72 heures sans picotement, comme l'illustrent les dépôts de brevets de Hisamitsu.[3]Office des brevets du Japon, "Brevet de patch à micro-aiguilles JP-2024-33421," jpo.go.jp Les patchs iontophorétiques ont obtenu l'autorisation 510(k) en 2025 pour la lidocaïne, offrant des blocs analgésiques sans aiguille lors des séances de rééducation ambulatoire. Des géométries flexibles imprimées en 3D adaptées aux contours des articulations ont été lancées en phase pilote en Europe en 2024. Les gels à changement de phase qui se solidifient sur la peau ont amélioré la rétention sur les genoux et les coudes, entraînant une tarification premium dans les circuits sportifs. Collectivement, ces avancées réduisent les écarts d'efficacité par rapport à la thérapie orale et différencient les marques sur un marché des analgésiques topiques de plus en plus encombré.

Expansion des canaux OTC et de commerce électronique

Le chiffre d'affaires des pharmacies en ligne pour les analgésiques topiques a bondi de 34 % en 2024 et est resté au-dessus de 25 % en 2025, aidé par des plans de réapprovisionnement automatique adaptés aux routines des douleurs chroniques. Le pack de gestion de la douleur intégré à Prime d'Amazon Pharmacy a atteint 200 millions de membres américains en quelques semaines après son lancement. L'Inde et le Brésil ont assoupli les règles sur la publicité directe aux consommateurs pour les AINS topiques, orientant les budgets marketing vers les plateformes sociales et les flux de commerce en direct. Les marques historiques détournent leurs budgets de frais de référencement vers l'optimisation des moteurs de recherche, marquant un changement permanent dans les priorités de dépenses sur le marché des analgésiques topiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité clinique variable et limites de profondeur de la douleur | −0.7% | Mondial – élevé dans les cohortes à forte prévalence de douleurs articulaires profondes | Moyen terme (2-4 ans) |

| Irritation cutanée / attributs sensoriels désagréables | −0.5% | Mondial – pic dans les régions tropicales humides | Court terme (≤ 2 ans) |

| Normes mondiales strictes de qualité et d'approbation | −0.3% | Marchés émergents – retards en Amérique latine et en Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Approvisionnement volatile en menthol et en capsaïcine | −0.4% | Mondial – aigu pour les corridors d'approvisionnement en Inde et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Efficacité clinique variable et limites de profondeur de la douleur

Les méta-analyses montrent que les AINS topiques réduisent la douleur de 30 à 50 % dans les entorses superficielles, mais ne surpassent pas le placebo dans l'arthrose de la hanche, limitant les indications. Les études de microdialyse confirment que la diffusion du médicament dépasse rarement 1,5 cm, ce qui pose un défi pour le traitement des articulations profondes chez les patients obèses. Les patchs à la capsaïcine provoquent des brûlures suffisamment sévères pour entraîner des taux d'abandon de 15 à 20 %, freinant l'utilisation répétée dans les soins neuropathiques. Les payeurs allemands et britanniques ne remboursent les patchs opioïdes que pour la douleur oncologique, limitant une adoption plus large. Les développeurs testent désormais des formules combinées (AINS + lidocaïne), mais doivent prouver la synergie pour satisfaire les régulateurs, allongeant les délais sur le marché des analgésiques topiques.

Irritation cutanée / attributs sensoriels désagréables

La dermatite de contact survient dans 2 à 8 % des cas selon les formulations, avec un pic dans les mélanges à base de propylène glycol. La brûlure initiale à la capsaïcine décourage l'observance ; 60 % des primo-utilisateurs signalent un inconfort qui éclipse l'efficacité. L'effet rafraîchissant du menthol est agréable pour certains mais irritant pour d'autres, compliquant le positionnement des références contre-irritantes. Les patchs multi-jours peuvent piéger la transpiration et provoquer une folliculite dans les climats humides, limitant la pénétration en Asie du Sud-Est. Les mandats de vigilance post-commercialisation au Japon et en Corée ajoutent des coûts de conformité qui pèsent sur les petits entrants du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les patchs opioïdes surpassent à mesure que les conceptions dissuasives d'abus arrivent à maturité

Les non-opioïdes ont capturé 86,42 % du chiffre d'affaires en 2025, ancrés par le diclofénac générique, les gels d'ibuprofène et les frictions au menthol. Pourtant, les patchs opioïdes devraient délivrer un CAGR de 7,06 %, soit près de 50 % plus rapide que la croissance des non-opioïdes, propulsés par les systèmes à base de buprénorphine et de fentanyl qui limitent le risque de détournement grâce à des matrices inviolables. La buprénorphine a reçu une approbation pour la douleur chronique en 2024, et les protocoles de soins palliatifs l'utilisent désormais pour remplacer la morphine orale, citant des taux de dépression respiratoire plus faibles. Le fentanyl reste la norme oncologique malgré l'étiquetage en boîte noire ; les nouvelles conceptions à agents aversifs satisfont les régulateurs et maintiennent les formulaires hospitaliers. Les AINS dominent les non-opioïdes, mais la marchandisation pousse les marques à se différencier via des polymères améliorant la pénétration. La capsaïcine sert une niche petite mais rentable dans la gestion neuropathique ; les patchs supervisés à haute dose dépassent 180 millions USD de ventes. Les contre-irritants persistent dans les kits OTC de médecine sportive, tandis que les salicylates s'estompent en raison de préoccupations concernant la sensibilité à l'aspirine.

L'attention du pipeline se tourne vers les patchs combinés, AINS plus anesthésique ou opioïde plus activateur de perméation, pour élargir les indications. Pourtant, les régulateurs exigent un bénéfice additif clair, augmentant les coûts de la Phase III.

Par formulation : le transdermique domine la courbe de croissance

Les crèmes et gels ont généré 45,71 % du chiffre d'affaires de 2025 grâce à la familiarité des consommateurs et à l'action rapide, mais les patchs enregistreront le CAGR le plus élevé de 9,03 % grâce à la commodité d'un dosage sur 72 heures. Les patchs matriciels surpassent les formats réservoirs en raison d'un risque de déversement de dose plus faible et d'une fabrication plus aisée. Les prototypes de micro-aiguilles proches du lancement promettent une action plus rapide, une caractéristique qui devrait prendre des parts de marché aux gels dans les cas de douleur aiguë. Les sprays et aérosols séduisent les utilisateurs souhaitant une couverture sans les mains sur le dos ou les ischio-jambiers, mais font face à des vents contraires liés aux restrictions sur les propulseurs en Europe. Les mousses et pommades restent marginales mais prospèrent dans les milieux hospitaliers de soins des plaies où l'occlusion favorise la pénétration.

Les polymères à libération continue et les vecteurs à changement de phase permettent aux patchs de délivrer des niveaux plasmatiques stables compétitifs avec le dosage oral tout en évitant les expositions gastro-intestinales. Les fabricants intégrant des capteurs Bluetooth dans les couches de support créent une valeur ajoutée pour les payeurs cherchant des données d'observance dans les cohortes à forte utilisation.

Par type : la classe sur ordonnance s'accélère avec l'arrivée de produits à haute puissance

Les produits OTC représentaient 86,92 % du chiffre d'affaires total en 2025, mais les procédures accélérées réglementaires pour la capsaïcine et la lidocaïne à haute concentration font monter le CAGR des prescriptions à 8,18 %. Le remboursement CMS lié aux sorties sans opioïdes stimule la demande hospitalière pour les patchs de perfusion de lidocaïne sur ordonnance. Les pharmacies de préparation comblent les lacunes avec des crèmes personnalisées à base de kétamine, lidocaïne et gabapentine, bien que le contrôle de la FDA sur les pharmacies 503A puisse restreindre cette voie. Les directives de reclassification de la FDA de 2024 permettent aux promoteurs de reclasser les AINS sur ordonnance en OTC après accumulation de données de sécurité, permettant une gestion du cycle de vie qui maximise les arcs de revenus. La croissance des prescriptions est concentrée dans la douleur neuropathique et cancéreuse, tandis que la dynamique OTC reste dans les blessures sportives et l'automédication de l'arthrose.

Par canal de distribution : la disruption numérique redessine la carte d'accès

Les pharmacies de détail conservent la tête avec 57,08 % de part, mais les pharmacies en ligne afficheront le CAGR le plus rapide de 8,41 %. Amazon Pharmacy a associé les analgésiques topiques à la kinésithérapie virtuelle en 2025, enrôlant 1,2 million de membres souffrant de douleurs chroniques en six mois. JD Health assure la livraison le jour même dans 300 villes chinoises, érodant l'avantage des points de vente physiques. Les dépenses commerciales migrent des présentoirs en magasin vers la recherche numérique et le marketing d'influence, avantageant les nouveaux entrants agiles maîtrisant le commerce électronique. Sur l'horizon de prévision, les canaux en ligne pourraient contrôler 25 % des ventes du marché des analgésiques topiques, remodelant l'économie promotionnelle de l'ensemble du secteur.

Analyse géographique

L'Amérique du Nord a généré 38,11 % du chiffre d'affaires de 2025, soutenue par des dépenses élevées par habitant et des mandats des payeurs favorisant les approches topiques pour limiter l'abus d'opioïdes. Les seniors américains, au nombre de 65 millions, s'appuient sur les gels de diclofénac pour l'arthrose et les patchs à la lidocaïne à 5 % pour la douleur neuropathique, tandis que les formulaires publics canadiens ont ajouté le diclofénac à haute concentration en 2024. Le Mexique a libéralisé le statut de vente en pharmacie uniquement pour le diclofénac à 1 % en 2025, augmentant le volume OTC malgré les préoccupations liées aux contrefaçons dans les circuits de vente informels.

L'Asie-Pacifique devrait se développer à un CAGR de 6,07 % alors que le Japon passe des emplâtres cataplasmes aux patchs à technologie électronique financés par 8 milliards JPY de subventions gouvernementales. La Chine a approuvé 18 références topiques domestiques en 2025, sous-cotant les marques importées jusqu'à 60 % et étendant la portée vers les villes de rang inférieur. L'Inde affiche un CAGR de 8,3 % jusqu'en 2031, portée par des gels d'inspiration ayurvédique qui mélangent le curcuma et l'eucalyptus avec des activateurs de perméation modernes. L'Australie et la Corée du Sud sont pionnières dans les offres de télérééducation qui associent les patchs à la kinésithérapie à distance, améliorant l'observance dans les zones rurales.

L'Allemagne limite le remboursement des AINS topiques aux cas d'échec systémique, tandis que le NHS britannique a retiré plusieurs gels de marque en 2024, réorientant la demande vers les génériques OTC. La France et l'Italie entretiennent une culture de la préparation magistrale qui offre des formulations sur mesure, bien que la surveillance réglementaire varie. Dans toutes les régions, le commerce électronique est le facteur d'égalisation, donnant aux consommateurs des villes de rang deux accès aux mêmes marques que les marchés des capitales, intégrant davantage le marché mondial des analgésiques topiques.

Paysage réglementaire

La réglementation des analgésiques topiques continue de se renforcer autour de la qualité, de l'équivalence et de la commercialisation conforme sur les principaux marchés. Dans l'Union européenne, la ligne directrice de l'EMA sur la qualité et l'équivalence des produits cutanés à application locale et à action locale a fait entrer la région dans un cadre actualisé applicable à partir d'avril 2025, mettant l'accent sur des preuves progressives et un recours accru à des approches in vitro telles que l'IVRT et l'IVPT pour étayer l'équivalence, ce qui affecte directement les AINS topiques génériques, les patchs anesthésiants et autres analgésiques à action locale.

Aux États-Unis, la surveillance de la FDA couvre les exigences fondamentales relatives aux médicaments (y compris l'étiquetage et l'enregistrement des établissements) ainsi que l'application continue des règles contre les produits topiques contre la douleur non conformes vendus via de multiples canaux. En juin 2026, une mise à jour du Federal Register a précisé les exigences relatives à la soumission de données d'innocuité et d'efficacité pour les produits médicamenteux topiques, y compris les procédures liées aux demandes de délai et d'étendue en vertu du 21 CFR 330.14, apportant une clarté procédurale supplémentaire aux promoteurs cherchant à élargir la couverture de la monographie ou à soutenir des changements. Dans toutes les régions, l'ICH Q13 reste une référence clé pour les attentes en matière de fabrication continue, influençant la manière dont les producteurs de produits topiques et transdermiques à grand volume structurent les contrôles de cycle de vie et les stratégies de validation.

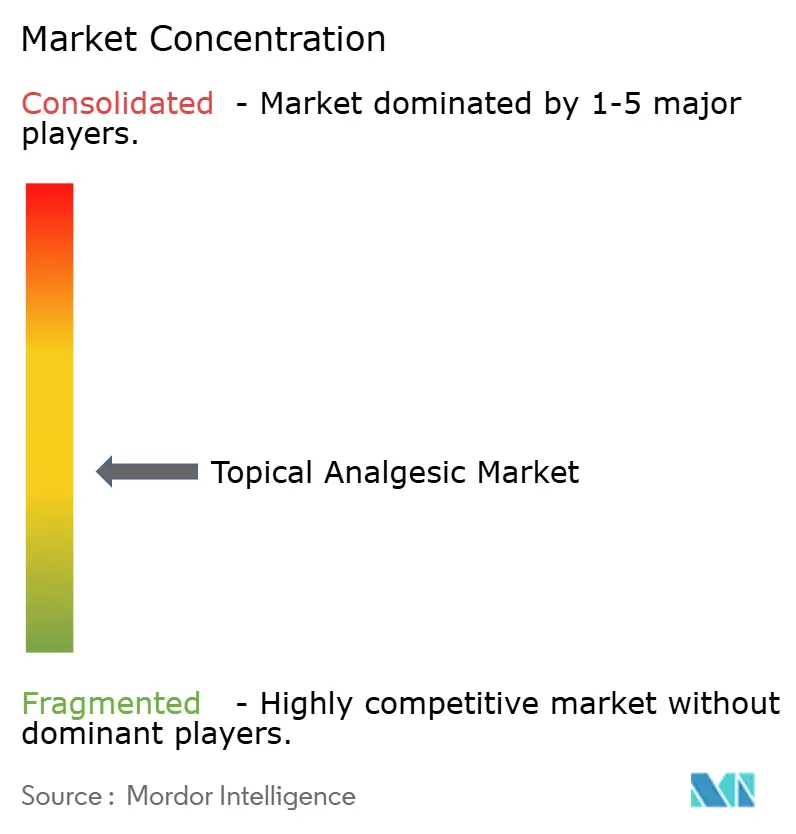

Paysage concurrentiel

Le marché des analgésiques topiques reste modérément fragmenté. L'érosion des prix OTC due aux marques distributeurs des détaillants force les acteurs établis à déplacer leurs investissements vers des patchs intelligents brevetés qui commandent des primes et découragent l'entrée des génériques. Haleon a acquis une usine de patchs indienne en 2024 pour 320 millions USD, assurant la sécurité de l'approvisionnement et réduisant le coût des marchandises. Grünenthal s'associe à des laboratoires universitaires pour développer des patchs à la lidocaïne à perméation améliorée ciblant la neuropathie diabétique, renforçant sa niche sur ordonnance.

La stratégie se bifurque entre des portefeuilles OTC axés sur l'échelle et des plateformes spécialisées visant des segments à haute marge et faible volume tels que les patchs sportifs intelligents. Kenvue a pris l'avantage du premier entrant en 2025 avec un patch Bengay autorisé par la FDA qui module la libération de menthol en fonction de la température cutanée, alliant l'équité de marque historique à la médecine numérique. Hisamitsu oriente ses recherches sur les micro-aiguilles vers de futurs lancements tout en maintenant la domination de Salonpas en Asie. Les marques propres des détaillants compliquent la dynamique des rayons, mais les acteurs établis conservent des atouts en matière d'affaires réglementaires, de pharmacovigilance et de réseaux mondiaux de contrôle qualité que les challengers plus petits peinent à reproduire.

Le capital-risque afflue vers les hybrides thérapeutiques numériques qui intègrent des capteurs et des analyses, bien que l'ambiguïté du remboursement maintienne la plupart des startups en mode pilote. Les partenariats OEM permettent aux entreprises technologiques de s'appuyer sur la distribution pharmaceutique, mais la propriété intellectuelle autour des combinaisons médicament-dispositif donne aux acteurs établis des leviers juridiques pour défendre leur territoire.

Leaders du secteur des analgésiques topiques

Johnson & Johnson

Sun Pharmaceutical Industries Ltd

Haleon plc

Sanofi

Reckitt Benckiser Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants se développent à l'intersection d'une distribution différenciée, d'une refonte des canaux et d'une adjacence de marque vers la gestion de la douleur. Les patchs et les systèmes topiques avancés constituent une voie claire d'innovation et de commercialisation, soutenue par un comportement de marché qui favorise déjà la commodité et l'observance, les patchs étant identifiés comme la formulation à la croissance la plus rapide de la catégorie, et l'élan des pharmacies en ligne étant renforcé par les modèles d'abonnement et de soins groupés. L'activité récente des produits signale également une place pour la premiumisation via des offres multi-mécanismes : ThermaCare s'est étendu à Heat + Max Strength Lidocaine (4 % de lidocaïne combinée à une thérapie par la chaleur) en juin 2026, et KT est entré dans le soulagement de la douleur en juillet 2026 avec des formats topiques à 4 % de lidocaïne et au menthol, montrant que des marques grand public établies s'orientent vers les analgésiques topiques avec des revendications et des formats différenciés.

Les fusions-acquisitions et les licences ciblées créent des voies supplémentaires pour développer à grande échelle des actifs topiques de marque et renforcer les portefeuilles dans les produits proches de la prescription et propices au changement. En janvier 2026, Acertis Pharmaceuticals a acquis les droits commerciaux américains de Licart (système topique de diclofénac épolamine 1,3 %) auprès d'IBSA, soulignant l'intérêt continu pour les systèmes topiques établis avec un positionnement défendable. Les niches cliniques et institutionnelles offrent également une marge pour un emballage sur mesure et une conception de lutte contre les infections, comme l'illustre le lancement en juin 2026 par Nuance Medicals de HurriCaine ONE, un anesthésique topique en dose unitaire à base de lidocaïne, alignant l'usage topique sur les flux de travail à usage unique dans les établissements de santé.

Développements récents du secteur

- Juin 2026 : Sun Pharmaceutical Industries Ltd. a signé un accord pour acquérir 100 % d'Innovcare Lifesciences pour environ 28,7 millions USD, avec un achèvement visé pour le 31 juillet 2026. La transaction élargit la plateforme de Sun dans les médicaments de marque et spécialisés sur des géographies supplémentaires, renforçant la portée commerciale susceptible de soutenir l'exécution du portefeuille topique et lié à la douleur.

- Septembre 2025 : Kenvue a lancé le Tylenol Precise Pain Relieving Patch, un patch topique transparent et flexible à 4 % de lidocaïne positionné pour un soulagement ciblé. Ce lancement renforce le virage du marché vers les formats de patchs premium et intensifie la concurrence pour l'espace en rayon et la visibilité dans les recherches en ligne dans la gestion de la douleur topique non opioïde.

- Avril 2024 : Haleon a acquis une usine de fabrication de patchs en Inde pour 320 millions USD afin de sécuriser l'approvisionnement et de réduire le coût des marchandises pour les formats transdermiques. Cette démarche d'intégration verticale soutient la montée en puissance des stratégies analgésiques axées sur les patchs et accroît la pression concurrentielle sur les marques dépendantes de la fabrication par des tiers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des analgésiques topiques couvre les médicaments contre la douleur appliqués sur la peau pour réduire la douleur localisée, tels que les crèmes, gels, sprays, sticks et patchs vendus sur ordonnance et sans ordonnance.

Exclusions du périmètre : nous excluons les analgésiques oraux, les médicaments injectables contre la douleur et les produits de soulagement de la douleur uniquement à base de dispositifs qui n'impliquent pas de formulation médicamenteuse topique.

Aperçu de la segmentation

- Par classe thérapeutique

- Non-opioïdes

- AINS

- Anesthésiques locaux

- Capsaïcinoïdes

- Contre-irritants

- Salicylates

- Opioïdes

- Patch à la buprénorphine

- Patch au fentanyl

- Tramadol topique/formulations

- Gel/composé à la morphine

- Préparations topiques à la dihydrocodéine

- Non-opioïdes

- Par formulation

- Crème et gel

- Patch

- Spray / Aérosol

- Roll-on et stick

- Autres (mousse, pommade)

- Par type

- Sur ordonnance

- OTC

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Pharmacies en ligne

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et l'ancrer à des indicateurs observables de santé et de santé grand public. Nous nous sommes référés à des sources publiques telles que les bases de données de médicaments et les communications de sécurité de la FDA américaine, les statistiques sanitaires du CDC pour les affections douloureuses et musculo-squelettiques, et la littérature du NIH ou de PubMed pour les principes actifs topiques et les tendances d'utilisation.

Pour ancrer le modèle régional, nous avons également examiné les signaux commerciaux et macroéconomiques en utilisant des sources telles qu'UN Comtrade pour les flux commerciaux pharmaceutiques pertinents, les indicateurs de dépenses de santé de la Banque mondiale et de l'OCDE, ainsi que les portails gouvernementaux de tarifs douaniers lorsqu'ils étaient disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour cartographier les portefeuilles et les évolutions de mise sur le marché, et un abonnement payant pour les données financières des entreprises et les bases de données de brevets a été utilisé de manière sélective pour valider l'activité produit et l'intensité de l'innovation. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur le recoupement des signaux de demande et de la logique de tarification pour les analgésiques topiques en vente libre et sur ordonnance. Nous nous sommes entretenus avec des fabricants, des distributeurs, des acteurs du canal pharmacie et des répondants du secteur de la santé en APAC, EMEA et dans les Amériques pour confirmer les hypothèses relatives au mix de canaux, aux prix de vente moyens et aux tendances d'adoption, puis avons ajusté les intrants du modèle si nécessaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directions générales : 12 % | APAC : 40 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Petits acteurs : 18 % | Managers : 50 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les schémas de dépenses de santé et les indicateurs de demande d'autosoins sont traduits en un bassin adressable pour le soulagement topique de la douleur, puis filtrés par la pénétration des formats topiques dans les principales affections douloureuses. Une fois le bassin de demande établi, il est réparti entre les régions et les canaux en utilisant l'accès observé aux pharmacies, la part de l'OTC, et les tendances de remboursement et de prescription.

Pour garder des totaux réalistes, nous les avons corroborés avec des vérifications ascendantes sélectives, telles que des points de prix échantillonnés pour les formats courants, des indicateurs de volumes unitaires issus des discussions sur les canaux, et des consolidations de fournisseurs et de portefeuilles pour les principales géographies où l'information était plus claire. Les intrants clés de ce marché incluent le mix des ventes OTC par rapport aux ventes sur ordonnance, la part des patchs par rapport aux crèmes et gels, les tailles moyennes des conditionnements et les échelles de prix, la contribution des pharmacies en ligne, et la tendance de prévalence de la douleur chronique articulaire et musculaire dans les populations vieillissantes.

Les prévisions sont établies à l'aide d'une analyse de scénarios soutenue par un lissage simple de séries temporelles sur les régions matures, puis ajustées avec des avis d'experts sur la progression des prix et les évolutions de canaux. Lorsque les preuves ascendantes sont plus limitées pour les petits pays, nous utilisons des analogues régionaux et une normalisation par habitant avant de verrouiller les totaux finaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par recoupement avec des signaux indépendants tels que l'orientation des dépenses de santé publique, les changements signalés de disponibilité des produits, et les récits de croissance au niveau des canaux recueillis lors des entretiens. Si un pays ou un segment présente un saut inhabituel en volume ou en prix, les hypothèses sont revues, et les répondants sont recontactés pour confirmer s'il s'agit d'un véritable changement ou d'un artefact de modélisation.

Avant la validation finale, le travail est examiné en plusieurs étapes, en commençant par des vérifications de logique internes au modèle, suivies d'une revue par les pairs pour l'alignement du périmètre et la cohérence des unités, puis d'une revue finale par les analystes pour la cohérence au niveau régional et mondial. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, avec une dernière passe avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché des analgésiques topiques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les analgésiques topiques peuvent différer même lorsque le sujet semble identique, car la découpe du marché et la manière dont les prix et les volumes sont combinés ne sont pas toujours les mêmes. Les différences apparaissent généralement autour de ce qui est compté comme analgésique topique, de la manière dont les canaux OTC et sur ordonnance sont traités, et de la manière dont l'année de base est choisie.

Les preuves issues des vérifications du mix de canaux et des répartitions de formats observées (patchs par rapport aux crèmes et gels), suivies d'une validation des points de prix à travers les régions, sont ce qui relie Mordor Intelligence à un bassin de demande défini qui s'aligne uniquement sur les médicaments de soulagement topique de la douleur, plutôt que sur des adjacences plus larges de gestion de la douleur. D'autres estimations peuvent varier à la hausse ou à la baisse lorsqu'elles élargissent le périmètre pour inclure des catégories topiques de douleur adjacentes, appliquent un calendrier de devises différent, ou utilisent des hypothèses plus agressives sur la croissance des prix et l'expansion des pharmacies en ligne.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,39 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,89 milliards USD (2026) | Utilise une définition plus large avec de nombreuses ventilations supplémentaires (telles que le type de douleur, le groupe d'âge et la composition) qui peuvent entraîner un double comptage lorsque les totaux sont agrégés en un seul chiffre, et le cheminement tarifaire est moins clairement lié aux vérifications au niveau des canaux. |

| Groupe de recherche sectorielle B | 11,21 milliards USD (2025) | Ancre le marché à une année de base différente et peut appliquer une couverture géographique plus restreinte et un bassin de demande plus conservateur pour les formats topiques, ce qui peut comprimer la valeur de départ même si le taux de croissance à long terme paraît similaire. |

L'écart dans le tableau provient principalement des choix de délimitation du périmètre, de la sélection de l'année de base, et de la manière dont le prix et le volume sont validés à travers les formats et les canaux. En gardant les étapes traçables à un petit ensemble de signaux observables, puis en revérifiant les hypothèses sensibles par le biais d'entretiens, le chiffre final reste pratique à reproduire et plus facile à défendre dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des analgésiques topiques jusqu'en 2031 ?

Le marché des analgésiques topiques devrait se développer à un CAGR de 5,04 % entre 2026 et 2031, passant de 12,39 milliards USD en 2026 à 15,84 milliards USD d'ici 2031.

Quelle formulation connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les patchs transdermiques devraient afficher le CAGR le plus élevé de 9,03 % à mesure que les polymères à libération continue et l'intégration de capteurs améliorent l'observance et les résultats cliniques.

Pourquoi les patchs opioïdes gagnent-ils du terrain malgré les objectifs de réduction des opioïdes ?

Les patchs à la buprénorphine et au fentanyl dissuasifs d'abus localisent la délivrance, réduisent le risque de détournement et sont privilégiés en oncologie et en soins palliatifs où les opioïdes oraux provoquent des effets secondaires intolérables.

Comment le commerce électronique affecte-t-il les canaux de vente ?

Les pharmacies en ligne devraient croître à un CAGR de 8,41 % en regroupant des services de réapprovisionnement automatique et de télésanté, augmentant leur part du total des ventes topiques de 13 % en 2025 à un niveau projeté de 25 % d'ici 2031.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait mener avec un CAGR de 6,07 %, portée par le vieillissement démographique au Japon et en Corée du Sud et le pouvoir d'achat croissant de la classe moyenne en Chine et en Inde.

Dernière mise à jour de la page le: