Taille et parts du marché de l'analyse élémentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

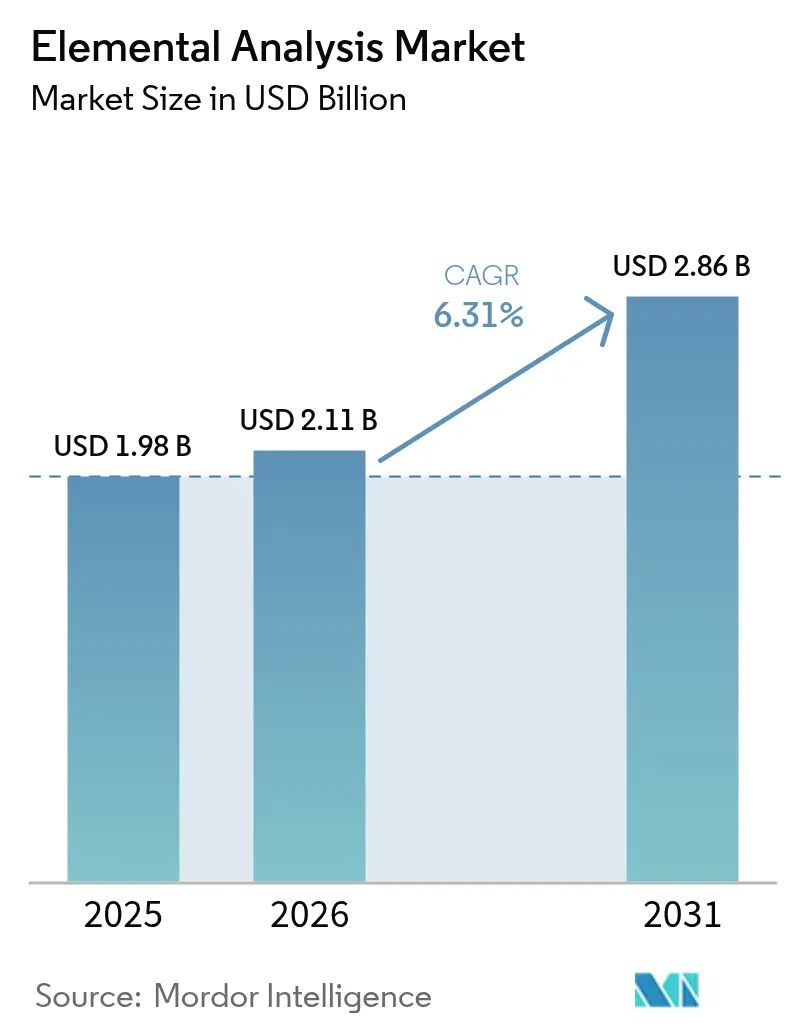

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse élémentaire par Mordor Intelligence

La taille du marché de l'analyse élémentaire était évaluée à 1,98 milliard USD en 2025 et devrait croître de 2,11 milliards USD en 2026 pour atteindre 2,86 milliards USD d'ici 2031, à un TCAC de 6,31 % durant la période de prévision (2026-2031). Cette croissance reflète un passage du contrôle qualité de routine vers la caractérisation ultra-trace exigée par les fabricants de semi-conducteurs, les limites strictes d'impuretés pharmaceutiques et l'élargissement des réglementations environnementales. Les investissements dans l'automatisation assistée par l'IA, les flux de travail économisant l'hélium et les plateformes hybrides multi-techniques renforcent la différenciation des fournisseurs. Les constructions rapides de fabs de semi-conducteurs en Asie, l'élargissement des limites relatives aux PFAS et aux nitrosamines, ainsi que les budgets robustes de R&D en sciences de la vie soutiennent la demande à long terme. Parallèlement, l'intensité capitalistique, les pénuries de main-d'œuvre qualifiée et les marchés volatils des gaz vecteurs tempèrent l'élan à court terme.

Points clés du rapport

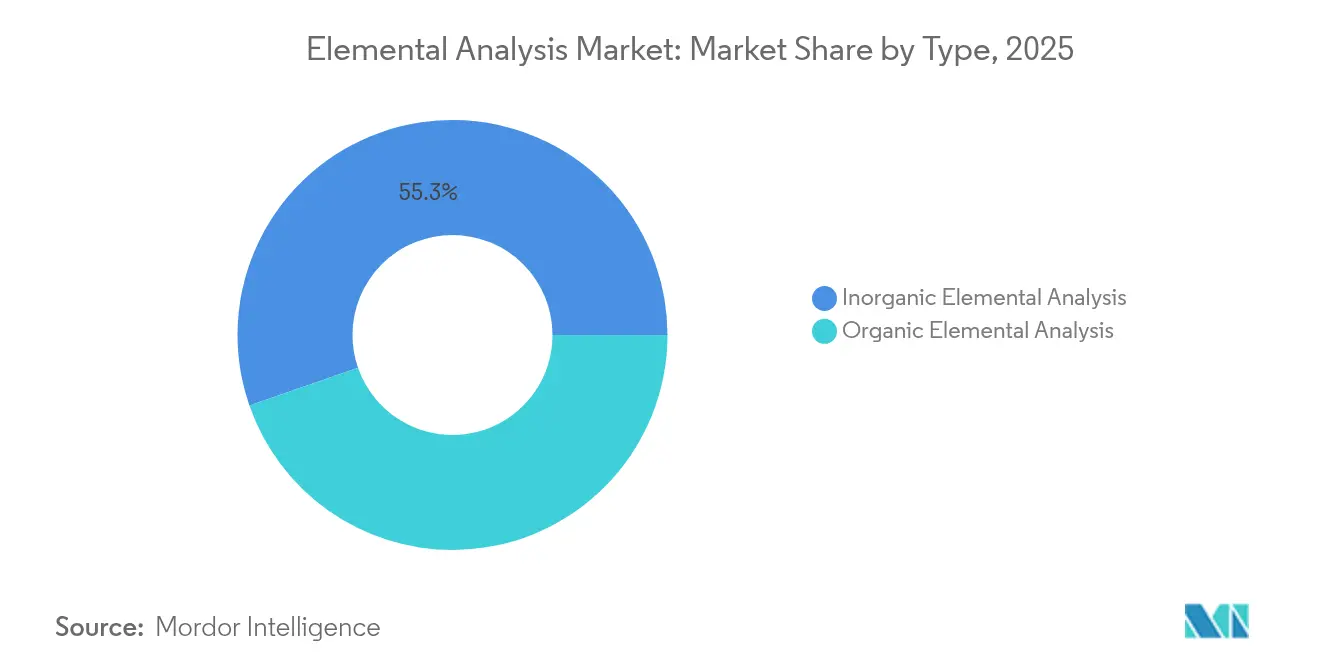

- Par type, l'analyse inorganique a dominé avec une part de revenus de 55,32 % en 2025 ; l'analyse organique affiche le TCAC le plus rapide à 7,55 % jusqu'en 2031.

- Par technologie, la fluorescence X a détenu 48,85 % de la part du marché de l'analyse élémentaire en 2025, tandis que l'ICP-MS devrait croître à un TCAC de 8,08 % jusqu'en 2031.

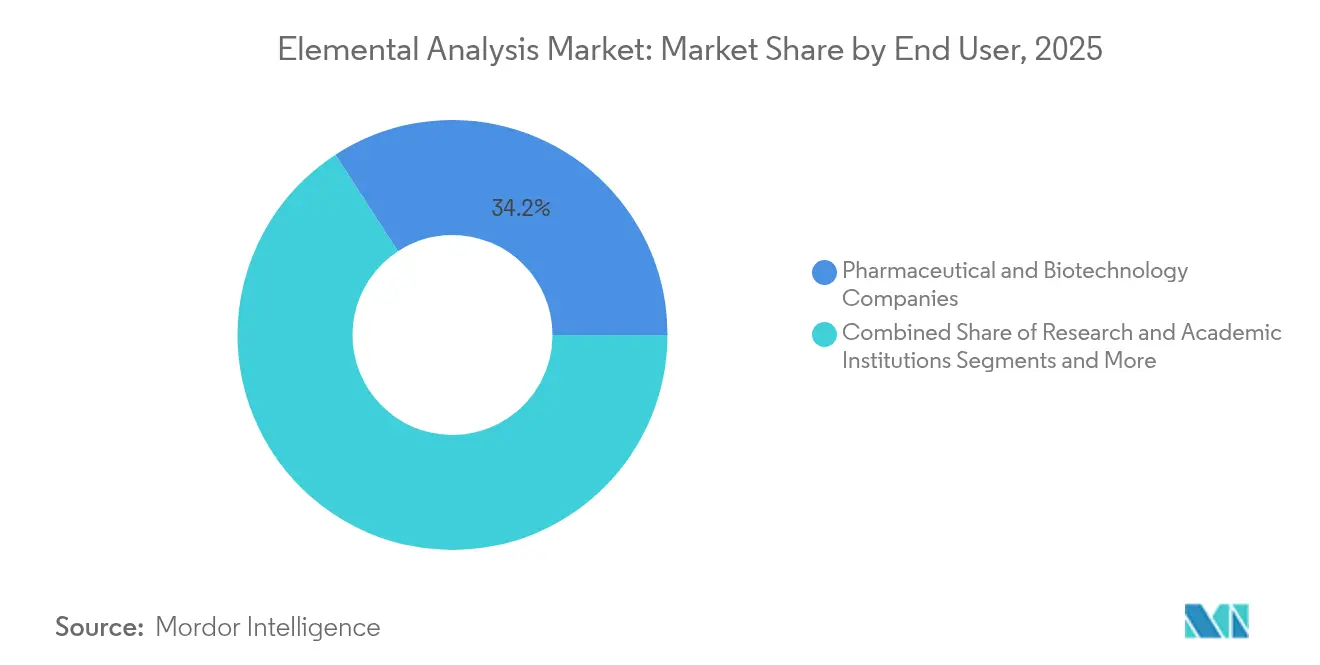

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 34,17 % de la taille du marché de l'analyse élémentaire en 2025 ; les laboratoires environnementaux et alimentaires progressent à un TCAC de 8,46 %.

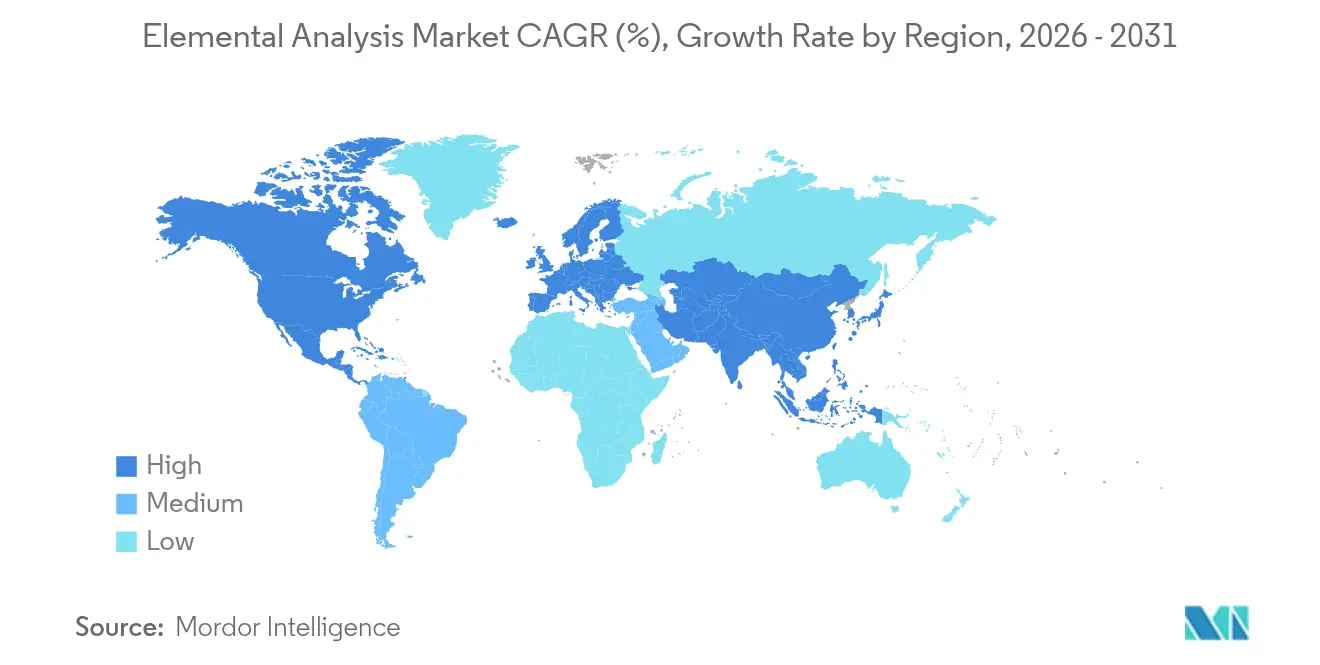

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 35,12 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analyse élémentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du financement de la R&D en sciences de la vie | +1.20% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Limites strictes en matière d'impuretés élémentaires | +1.50% | Mondial, piloté par la FDA américaine et l'EMA | Court terme (≤ 2 ans) |

| Élargissement des réglementations alimentaires et environnementales | +0.80% | Mondial, accélération la plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de pureté de qualité semi-conducteur | +1.10% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Cartographie multi-éléments assistée par l'IA | +0.70% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Détection ultra-trace pour le recyclage des batteries | +0.60% | Europe et Amérique du Nord en tête ; Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du financement de la R&D en sciences de la vie

Les dépenses mondiales de R&D pharmaceutique et biotechnologique ont dépassé 200 milliards USD en 2024, intensifiant la demande de tests d'impuretés élémentaires dans le cadre des directives ICH Q3D. Le pipeline de fusions-acquisitions pluriannuel de Thermo Fisher, évalué entre 40 et 50 milliards USD, souligne la confiance des fournisseurs dans une demande soutenue en instrumentation. Le marché des tests analytiques pharmaceutiques lui-même devrait passer de 9,74 milliards USD en 2025 à 14,58 milliards USD d'ici 2030, à un TCAC de 8,41 %, dépassant les dépenses plus larges en chimie analytique. Ces investissements consolident les commandes à long terme pour les systèmes ICP-MS, ICP-OES et les analyseurs à combustion. Les modules d'automatisation qui réduisent les délais d'exécution et abaissent le coût par échantillon sont de plus en plus intégrés aux spectromètres. Les fournisseurs proposent également des logiciels prêts à la conformité qui alignent directement les rapports sur les limites USP 232/233.

Limites strictes en matière d'impuretés élémentaires dans les pharmacopées mondiales

La mise à jour 2024 de la FDA américaine sur les nitrosamines a créé une pression de conformité immédiate en resserrant les systèmes de classification des métaux traces. L'USP a élargi sa bibliothèque d'impuretés analytiques pharmaceutiques à près de 1 000 PAI couvrant 300 API, obligeant les laboratoires à élargir leurs panels multi-éléments. En mars 2025, la FDA a lancé l'outil de transparence sur les contaminants chimiques, signalant une attention persistante de l'agence sur la surveillance des métaux dans les aliments.[1]U.S. Food & Drug Administration, "Outil de transparence sur les contaminants chimiques," fda.gov L'adoption rapide de standards d'étalonnage prêts à l'emploi et de bibliothèques de référence basées sur le cloud a suivi. Les fabricants d'instruments certifient de plus en plus leurs systèmes conformément à la réglementation 21 CFR Partie 11 afin de réduire la charge de validation pour les fabricants de médicaments. Ces tendances maintiennent le marché de l'analyse élémentaire fermement lié à l'évolution des directives pharmacopéiales.

Élargissement des réglementations en matière de sécurité alimentaire et environnementale

La méthode EPA 1633 a formalisé les tests PFAS sur différentes matrices en 2024, rejoignant l'objectif canadien de 30 ng/L pour l'eau potable concernant 25 PFAS et les restrictions en attente de l'UE sur le PFHxA. Les analystes estiment que les engagements de remédiation aux États-Unis dépassent 220 milliards USD, créant un flux sans précédent d'échantillons vers les laboratoires sous-traitants. Les laboratoires de tests environnementaux enregistrent ainsi la progression de revenus la plus rapide, à un TCAC de 8,9 %. La demande en techniques évolue vers des systèmes ICP-MS à haut débit équipés de cellules de collision/réaction pour atténuer les interférences. Les unités XRF portables et LIBS progressent également dans le dépistage sur le terrain pour prioriser les échantillons. Le dépistage des métaux traces dans les fruits et légumes frais et le riz s'est élargi en Inde et au Viêt Nam dans le cadre de nouveaux amendements au code alimentaire, élargissant le marché adressable de l'analyse élémentaire.

Exigences de pureté de qualité semi-conducteur pour les puces avancées

Les incitations gouvernementales au Japon, en Inde et aux États-Unis continuent d'accélérer la construction de fabs à 3 nm et 4 nm. Atteindre une pureté de 9N à 11N dans le silicium, le cuivre et les produits chimiques de procédé nécessite des limites de détection inférieures à 10 ppt. Le laboratoire automatisé Vulcan de Thermo Fisher, lancé en mars 2025, combine la robotique avec l'ICP-MS pour traiter 200 plaquettes par nuit avec des limites de détection <100 ng/L. Le système de vanne avancé d'Agilent ajoute 100 échantillons supplémentaires par jour à la gamme 7850, répondant directement aux objectifs de débit des fabs. Ces innovations alimentent des dépenses à deux chiffres soutenues en instrumentation ultra-trace, maintenant le marché de l'analyse élémentaire sur sa trajectoire de croissance actuelle.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance | −0.9% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de chimistes analytiques polyvalents | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Flux de travail complexes de préparation des échantillons | −0.4% | Impact mondial dépendant de l'application | Court terme (≤ 2 ans) |

| Pénuries mondiales d'hélium | −0.8% | Sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance

Les unités ICP-MS à quadrupôle simple sont généralement proposées entre 100 000 et 200 000 USD, tandis que les modèles à triple quadrupôle ou à haute résolution peuvent dépasser 400 000 USD, représentant une lourde charge initiale pour les laboratoires de taille moyenne. Les dépenses d'exploitation annuelles aggravent le défi : les gaz, l'énergie et les consommables portent les coûts de fonctionnement annuels d'un ICP-MS à environ 13 250 USD, soit plus du double de la facture d'une installation ICP-OES. Les fournisseurs recommandent généralement des contrats de service complet tarifés à 10 % de la valeur d'achat chaque année pour couvrir le remplacement du détecteur, la maintenance préventive et les mises à jour logicielles. Même lorsque le financement étale les dépenses en capital, les coûts cachés tels que les mises à niveau des installations pour la gestion des rejets et l'alimentation propre peuvent ajouter 15 à 20 % supplémentaires aux budgets de projet, ralentissant l'adoption dans les marchés émergents. À mesure que les prix de l'hélium augmentent et que l'approvisionnement se resserre, les laboratoires font face à une nouvelle escalade des dépenses d'exploitation directes, incitant beaucoup à reporter les cycles de renouvellement des instruments ou à se tourner vers des modèles de location.

Pénuries mondiales d'hélium gonflant les budgets d'exploitation des ICP-MS

Les prix au comptant de l'hélium ont grimpé à 14 USD par m³ en 2023, les laboratoires ne recevant que 45 à 65 % de leurs allocations, provoquant des temps d'arrêt dans les flux de travail de dosage des métaux traces. Peak Scientific signale une hausse de 70 % des demandes de renseignements sur les générateurs d'hélium, les utilisateurs cherchant à s'affranchir de l'approvisionnement en vrac. Shimadzu publie des kits de transposition de méthodes qui remplacent l'hélium par de l'hydrogène ou de l'azote, réduisant les coûts de gaz vecteur jusqu'à 90 % sans sacrifier les limites de détection. Les fournisseurs livrent également des modèles ICP-MS à cellule de collision optimisés pour les mélanges argon/hydrogène, atténuant le risque opérationnel et maintenant le débit des échantillons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'analyse inorganique face à l'accélération de la croissance de l'analyse organique

L'analyse inorganique a capturé 55,32 % de la part du marché de l'analyse élémentaire en 2025, soutenue par la conformité USP 232/233 et le contrôle de la contamination dans les semi-conducteurs. Les plateformes ICP-MS et ICP-OES dominent ce segment, offrant une détection sub-ng/L de l'As, du Pb et du Cd dans les produits pharmaceutiques et les produits chimiques de haute pureté. Les fonderies de semi-conducteurs exigent une certification de routine des produits chimiques de procédé de qualité 9N, ancrant davantage les placements d'instruments. L'accent des fournisseurs se déplace vers des systèmes hybrides qui associent la détection des métaux inorganiques à des options de cartographie des halogènes et du soufre, étendant l'utilité des plateformes dans les laboratoires d'assurance qualité. Les dépenses en capital sont soutenues par des contrats de service étendus garantissant une dérive de référence <1 ppt, assurant aux fabs une reproductibilité analytique à long terme.

L'analyse élémentaire organique, bien que plus petite, croît à un TCAC de 7,55 %, plus rapidement que le marché global de l'analyse élémentaire. Les analyseurs CHNSO à base de combustion répondent aux besoins de développement des médicaments pour la confirmation de la formule moléculaire et sont désormais équipés d'autosamplers à 90 positions offrant des temps de cycle de 5 minutes. Les laboratoires de sécurité alimentaire adoptent les mêmes plateformes pour quantifier les protéines, les graisses et l'humidité, élargissant la base de clients au-delà de la pharmacie et de la pétrochimie. Les fournisseurs introduisent des configurations à double four qui mesurent les polymères à haute température aux côtés des échantillons agro à basse température, réduisant les temps d'inactivité. Les logiciels couplés permettent l'importation transparente des métadonnées LIMS, réduisant la validation post-analyse.

Par technologie : le leadership de la XRF mis au défi par l'innovation ICP-MS

La fluorescence X a maintenu une part de 48,85 % du marché de l'analyse élémentaire en 2025 grâce à son caractère non destructif et à sa large tolérance matricielle. Les raffineries pétrochimiques utilisent la XRF de paillasse pour le soufre dans les carburants, tandis que les conservateurs d'art s'appuient sur des unités portables pour le dépistage des pigments. Le dernier Vanta Element portable intègre une fenêtre en graphène et un joint IP65 pour les déploiements en conditions difficiles. Les avancées continues dans les détecteurs à dérive de silicium étendent désormais la sensibilité jusqu'au Mg et à l'Al, élargissant la couverture aux applications géoscientifiques des éléments légers.

L'ICP-MS enregistre le TCAC le plus rapide à 8,08 % jusqu'en 2031, portant la taille du marché de l'analyse élémentaire pour la détection ultra-trace à de nouveaux records. Les conceptions à cellule de collision, les géométries à triple quadrupôle et les nouveaux systèmes d'introduction de plasma sec font descendre les limites de détection en dessous de 1 ng/L même dans des échantillons à matrice complexe. Les clients du secteur des semi-conducteurs intègrent de plus en plus des robots pour des analyses nocturnes sans surveillance, portant les comptages journaliers d'échantillons au-delà de 400. Les laboratoires de contrôle qualité pharmaceutique apprécient la capacité de la technique à rapporter 24 métaux ICH en un seul balayage de deux minutes, réduisant de moitié les coûts de réactifs par échantillon. À mesure que les pénuries d'hélium s'intensifient, les fournisseurs ajoutent un mode hydrogène qui maintient de faibles niveaux de fond, protégeant le débit à long terme.

Par utilisateur final : la domination pharmaceutique face à la montée en puissance des tests environnementaux

Les entreprises pharmaceutiques et biotechnologiques ont généré 34,17 % des revenus en 2025, ancrées par les limites obligatoires d'impuretés élémentaires et un pipeline de biologiques en plein essor. Cette clientèle privilégie les logiciels conformes à la réglementation 21 CFR Partie 11, les garanties de disponibilité des instruments et les accords de niveau de service alignés sur les cycles de libération des lots. L'harmonisation réglementaire entre la FDA, l'EMA et la PMDA accélère les transferts de méthodes analytiques entre les sites mondiaux, favorisant les déploiements multi-instruments au sein des grands réseaux pharmaceutiques.

Les laboratoires environnementaux et alimentaires affichent un TCAC de 8,46 % à mesure que les limites PFAS, la surveillance des micro- et nanoplastiques et l'élimination des métaux lourds dans les aliments pour bébés élargissent les menus de tests. Eurofins seul exploite 900 laboratoires avec 200 000 méthodes accréditées, signalant l'ampleur de la demande externalisée. Ces laboratoires acquièrent de plus en plus des suites ICP-MS conteneurisées clés en main pour un déploiement rapide à proximité des points chauds de remédiation, minimisant les délais de conservation des échantillons. Les stations de dilution automatisées et les modules de chaîne de traçabilité pilotés par codes-barres réduisent les coûts de main-d'œuvre et les risques de conformité.

Analyse géographique

L'Amérique du Nord a détenu 35,12 % des revenus en 2025, portée par les directives de la FDA sur les impuretés, les mandats de l'EPA sur les PFAS et la production pharmaceutique de premier plan mondial. Les fabricants de médicaments américains représentent plus de 40 % des pipelines cliniques mondiaux, soutenant des commandes régulières d'instruments, tandis que le secteur minier canadien alimente les placements XRF pour le contrôle de la teneur. L'activité croissante de fabrication sous contrat au Mexique, soutenue par la nouvelle filiale de Shimadzu, élargit la base d'utilisateurs régionale.

L'Asie-Pacifique devrait afficher un TCAC de 7,18 %, le plus rapide au monde, alors que les gouvernements subventionnent les fabs de puces avancées et les capacités de production pharmaceutique nationales. Les lignes pilotes à 2 nm du Japon et la feuille de route sémiconducteur de 100,2 milliards USD de l'Inde élargissent le marché adressable de l'analyse élémentaire grâce aux spécifications de pureté ultra-trace. La poussée de la Chine vers l'autosuffisance en matériaux stimule la demande d'ICP-MS, tandis que les gigafactories de batteries de la Corée du Sud achètent des systèmes LIBS pour l'inspection en ligne des cathodes. Les exportations minières australiennes soutiennent les ventes de XRF pour le criblage du minerai en vrac.

L'Europe croît régulièrement grâce aux restrictions strictes sur les PFAS et aux solides clusters de fabrication de vaccins en Allemagne et en France. La directive européenne sur le recyclage des batteries, visant une augmentation de capacité de 50 fois d'ici 2030, stimule les commandes d'analyseurs de métaux ultra-traces. Le Royaume-Uni met l'accent sur l'ICP-MS pressurisé à l'azote pour atténuer la volatilité de l'hélium, et les pays nordiques déploient des systèmes LIBS pour la surveillance rapide des scories dans les usines pilotes d'acier vert. Les expansions minières en Europe de l'Est en Pologne et en Serbie ouvrent de nouveaux canaux de vente, tandis que les projets cuivreux au Moyen-Orient et les opérations de saumure de lithium en Amérique du Sud ouvrent des opportunités supplémentaires.

Paysage réglementaire

L'analyse élémentaire dans les laboratoires réglementés s'appuie sur les limites d'impuretés pharmaceutiques et les attentes pharmacopéiques harmonisées. Les flux de travail axés sur la conformité s'appuient sur les chapitres USP 232 et 233 relatifs aux contaminants élémentaires, ainsi que sur les attentes alignées de la Pharmacopée européenne. Dans les tests alimentaires et environnementaux, la méthode EPA 1633 (2024) a formalisé les tests PFAS sur diverses matrices, élargissant l'analyse multi-élémentaire validée dans les laboratoires accrédités.

Du côté de l'informatique et des systèmes de qualité, les mises à jour réglementaires de 2026 façonnent les attentes en matière de cycle de vie des logiciels. Le règlement sur le système de gestion de la qualité (QMSR) de la FDA est entré en vigueur pour les dispositifs médicaux, et la FDA a publié une orientation finale sur l'assurance logicielle informatique (CSA) pour les logiciels de production et de gestion de la qualité, renforçant les contrôles d'intégrité des données et les pistes d'audit alignés sur les environnements 21 CFR Part 11. Le processus d'avancement des versions de normes (SVAP) de l'ONC s'ouvre en 2026 pour l'adoption volontaire de versions de normes plus récentes à partir du 29 août 2026, ce qui accroît la pression sur les logiciels de laboratoire connectés aux instruments pour qu'ils restent à jour avec l'évolution des normes de données.

Paysage concurrentiel

Le marché de l'analyse élémentaire présente une concentration modérée, les cinq premières entreprises contrôlant une part significative des revenus mondiaux. Thermo Fisher Scientific, Agilent Technologies et Bruker Corporation combinent leur envergure, leurs larges portefeuilles de produits et leurs écosystèmes logiciels intégrés pour ancrer leur leadership sur le marché. L'innovation en ICP-MS et la cartographie XRF assistée par l'IA constituent les principaux champs de bataille pour la différenciation.

L'activité de fusions-acquisitions est restée soutenue en 2024-2025. L'acquisition par Thermo Fisher de l'unité de purification et filtration de Solventum pour 4,1 milliards USD élargit sa portée dans le bioprocédé et favorise la vente croisée de matériel analytique. Analytik Jena a consolidé une gamme ICP-MS pour approfondir sa pénétration dans les laboratoires environnementaux. Bruker a acquis Optimal Group, ajoutant un logiciel d'automatisation qui intègre la spectrométrie de masse et la spectroscopie optique sur une seule couche de contrôle.

Les feuilles de route stratégiques mettent l'accent sur les modes vecteurs sans hélium, la préparation robotisée des échantillons et l'analytique cloud. Les fournisseurs pilotent des modèles d'abonnement regroupant matériel, consommables et logiciels, lissant les dépenses en capital des clients et débloquant des revenus récurrents. Les analyseurs portables attirent l'attention des industries de procédé cherchant des boucles de décision en temps réel. Tandis que les acteurs établis protègent leur propriété intellectuelle par des dépôts de brevets agressifs, les entreprises de niche ciblent des cas d'usage spécifiques tels que les systèmes LIBS pour les matières premières de batteries ou les analyseurs CHNSO pour les biocarburants, maintenant des cycles d'innovation dynamiques.

Leaders du secteur de l'analyse élémentaire

Eurofins Scientific

Agilent Technologies, Inc.

Rigaku Corporation

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

PerkinElmer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une voie de déploiement plus large repose sur l'automatisation et la connectivité standardisée entre les instruments et les systèmes d'information de laboratoire, en particulier lorsque la conformité et les délais d'exécution influencent les décisions d'achat. Les correspondances LIVD avec LOINC et USCDI v7, ainsi que les efforts actifs d'interopérabilité dans les domaines de la pathologie et de la médecine de laboratoire et les travaux de l'ONC sur USCDI v7, créent une marge de manœuvre pour que les fournisseurs proposent des instruments d'analyse élémentaire accompagnés de logiciels conformes, de messagerie de résultats standardisée et d'une intégration LIS facilitée.

Sur ce marché, les données des fournisseurs et des laboratoires indiquent que l'automatisation et le débit d'échantillons constituent des facteurs de différenciation dans les tests à fort volume. Le lancement en mai 2026 par Agilent du spectromètre ICP-MS triple quadripôle 9500 avec Air Cell et Advanced Helium Mode vise à réduire le temps d'acquisition et prend en charge l'utilisation à l'air ambiant dans les laboratoires de semi-conducteurs, environnementaux et pharmaceutiques. Le robot d'analyse automatisée des métaux et des éléments d'Eurofins WEJ Contaminants, lancé en décembre 2025, met également en avant les gains de débit liés à l'automatisation, et les travaux d'interopérabilité continuent de soutenir l'intégration logicielle instrument-LIS.

Développements récents du secteur

- Juin 2026 : Eurofins WEJ Contaminants GmbH a mis en avant l'utilisation de l'ICP-MS suivant une approche modifiée de la norme DIN EN ISO 15763 pour quantifier les éléments de terres rares dans les aliments et l'alimentation animale. Cette évolution signale un élargissement des menus de tests au-delà des métaux lourds classiques vers des évaluations émergentes des risques élémentaires, soutenant un investissement continu dans les flux de travail ICP-MS à haute sensibilité et gestion des interférences dans les laboratoires de sécurité alimentaire courants.

- Mars 2026 : Rigaku a lancé la série d'analyseurs XRF de table NEX QC II lors de Pittcon 2026, visant le contrôle qualité industriel et les environnements de production. Ceci renforce le cas d'usage du contrôle qualité non destructif sur site, où le dépistage rapide et la simplicité d'utilisation orientent le choix des instruments hors des laboratoires centraux traditionnels.

- Décembre 2025 : Eurofins a inauguré un robot de laboratoire chez Eurofins WEJ Contaminants pour l'analyse automatisée des métaux et des éléments, décrit comme permettant jusqu'à 250 échantillons par jour et l'analyse simultanée de jusqu'à 27 éléments. Cette initiative souligne comment la robotique à l'échelle du laboratoire est appliquée à l'analyse élémentaire pour atténuer les contraintes de main-d'œuvre qualifiée et standardiser le débit pour les tests de conformité à fort volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les instruments, les consommables associés et les logiciels habilitants utilisés pour quantifier la composition élémentaire des échantillons à des fins de recherche et de contrôle qualité auprès des principaux utilisateurs finaux.

Exclusions du périmètre : les revenus des services de tests sous contrat et les frais généraux d'externalisation de laboratoire sont exclus du total du marché.

Aperçu de la segmentation

- Par type

- Analyse élémentaire organique

- Analyse élémentaire inorganique

- Par technologie

- Technologies destructives

- Spectroscopie d'émission atomique par plasma à couplage inductif (ICP-AES)

- Spectrométrie de masse par plasma à couplage inductif (ICP-MS)

- Analyse par combustion (CHNS/O)

- Autres

- Technologies non destructives

- Spectroscopie de fluorescence X (XRF)

- Spectroscopie infrarouge à transformée de Fourier (FTIR)

- Spectroscopie de claquage induit par laser (LIBS)

- Autres

- Technologies destructives

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Institutions de recherche et académiques

- Laboratoires de tests environnementaux et alimentaires

- Industrie et fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de base du modèle, notamment les moteurs de la demande et les limites du secteur, avant de finaliser les chiffres. Nous nous référons à des sources publiques telles que les orientations de la FDA américaine et les bases de données de rappels (pour l'accent sur les impuretés et la contamination), les statistiques minérales de l'USGS (pour l'activité de test dans les métaux et l'exploitation minière), les pages publiques de l'EPA et de l'ECHA (pour les signaux de conformité environnementale), et les pages de normes publiques de l'USP et de l'ICH (pour les méthodes et seuils d'impuretés élémentaires).

Parallèlement, nous examinons les rapports annuels, les présentations aux investisseurs, les brochures produits et la couverture de presse validée pour comprendre les cycles de remplacement des instruments et les offres d'achat courantes. Lorsque cela est utile, des abonnements couvrant les données financières et de renseignement des entreprises, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions sont utilisés pour vérifier l'orientation directionnelle et éviter de dépendre d'un seul indicateur de substitution. Les sources listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour mettre à l'épreuve les hypothèses documentaires et combler les lacunes difficiles à observer à partir des données publiques, telles que les fourchettes de prix typiques, l'adoption des flux de travail ICP et XRF, et le calendrier de remplacement. Nous échangeons avec un ensemble de fournisseurs d'instruments, de partenaires de distribution, de responsables de laboratoire et d'équipes d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin que le comportement d'achat régional et l'intensité de conformité soient reflétés dans la vision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 12 % | APAC : 38 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 59 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement de base utilise une approche descendante où l'intensité des tests en laboratoire et l'activité d'utilisation finale réglementée sont traduites en un bassin de demande adressable pour les systèmes de quantification élémentaire, puis converties en valeur à l'aide de fourchettes de prix typiques. Les résultats sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des retours des canaux de distribution sur les expéditions unitaires, et une vérification de cohérence ASP multiplié par volume par technique. Cela nous aide à ajuster les totaux lorsqu'un indicateur unique semble surestimé.

Les principales données qui façonnent le modèle comprennent la base installée et le cycle de remplacement des analyseurs de laboratoire, la part des tests axés sur la conformité par rapport à l'utilisation en recherche, les taux d'utilisation typiques dans les laboratoires à haut débit, le comportement d'attachement des consommables, et l'évolution du mix entre les techniques destructives (telles que l'ICP-OES et l'ICP-MS) et les méthodes non destructives (telles que la XRF et la LIBS). Les prévisions sont élaborées à l'aide d'une analyse de scénarios étayée par les avis d'experts sur les cycles de financement, le durcissement des limites d'impuretés et les tendances de surveillance environnementale, puis un scénario de base prudent est sélectionné lorsque les fourchettes restent larges. Si une donnée au niveau national est manquante, l'écart est traité à l'aide d'indicateurs de substitution tels que la production industrielle réglementée et la densité de laboratoires, et il est revérifié lors des entretiens de suivi primaires.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples vérifications afin que les chiffres finaux ne dépendent pas d'une seule source ou d'une seule hypothèse. Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des revenus d'instruments rapportés, l'activité de marchés publics et d'expansion de laboratoires, et les mouvements commerciaux pour les catégories d'équipement pertinentes. Lorsque des valeurs aberrantes apparaissent, nous les examinons et relançons les calculs de l'analyste pour corriger les totaux.

Avant validation finale, les hypothèses sont examinées par étapes, d'abord au sein de l'équipe projet, puis lors d'un passage interne distinct qui remet en question le périmètre et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la visibilité de la demande, comme un changement réglementaire majeur ou une variation brusque des prix des principales données. Juste avant la livraison, nous effectuons une vérification finale d'actualité afin que les clients reçoivent la vision la plus récente disponible à ce moment.

Taille du marché de l'analyse élémentaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse élémentaire semblent souvent différentes car le périmètre de ce qui est comptabilisé n'est pas le même selon les études, même si le nom du sujet paraît identique. D'après notre expérience, les plus grandes différences proviennent généralement de l'inclusion ou non des services, de l'étendue de l'ensemble d'instruments considéré, et de l'année retenue comme point de départ.

Pour ce marché, les principaux facteurs d'écart sont généralement l'inclusion des revenus des tests sous contrat, un ensemble plus large d'instrumentation analytique regroupé sous l'analyse élémentaire, et différentes façons de traiter la progression de l'ASP à mesure que les laboratoires passent des tests courants aux travaux à l'échelle des traces. Les données indiquent ces décisions de périmètre car les signaux d'expédition et les vérifications d'adoption au niveau des techniques maintiennent l'estimation de Mordor Intelligence alignée sur les systèmes de quantification élémentaire de qualité laboratoire et leurs consommables récurrents, plutôt que sur les dépenses plus larges des services de laboratoire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,11 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,86 milliard USD (2024) | Utilise une année de référence antérieure et peut appliquer un périmètre d'instruments plus restreint qui sous-estime les consommables et les logiciels associés, ce qui peut réduire le total lorsque seuls les systèmes centraux sont valorisés. |

| Éditeur sectoriel B | 4,29 milliards USD (2025) | Applique probablement un bassin de revenus plus large qui peut mélanger des catégories analytiques adjacentes et des parties des dépenses de services de laboratoire, et peut également utiliser un traitement différent du calendrier des devises et de l'inflation pour la tarification. |

L'écart entre les sources devient plus facile à expliquer une fois que le périmètre et les règles de comptage sont rendus explicites. Lorsque les instruments, les consommables et les logiciels sont rattachés aux cas d'usage de quantification élémentaire puis vérifiés par rapport aux schémas réels d'adoption et d'achat, le total qui en résulte devient plus traçable et plus facile à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analyse élémentaire ?

Le marché de l'analyse élémentaire est évalué à 2,11 milliards USD en 2026 et devrait atteindre 2,86 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

L'ICP-MS devrait afficher le TCAC le plus élevé à 8,08 % en raison des besoins de détection ultra-trace dans les semi-conducteurs et les produits pharmaceutiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements agressifs dans les semi-conducteurs au Japon, en Inde et en Chine, associés à l'expansion de la fabrication pharmaceutique, propulsent un TCAC de 7,18 % pour la région.

Comment les pénuries d'hélium affectent-elles les laboratoires ?

Les prix de l'hélium ont fortement augmenté, incitant les laboratoires à adopter des gaz vecteurs à base d'hydrogène ou d'azote et à investir dans des générateurs de gaz pour maintenir les opérations ICP-MS.

Quel groupe d'utilisateurs finaux domine les dépenses ?

Les entreprises pharmaceutiques et biotechnologiques ont représenté 34,17 % des revenus de 2025 en raison des exigences obligatoires de tests d'impuretés élémentaires.

Dernière mise à jour de la page le: