Taille et part du marché des analgésiques en vente libre (OTC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

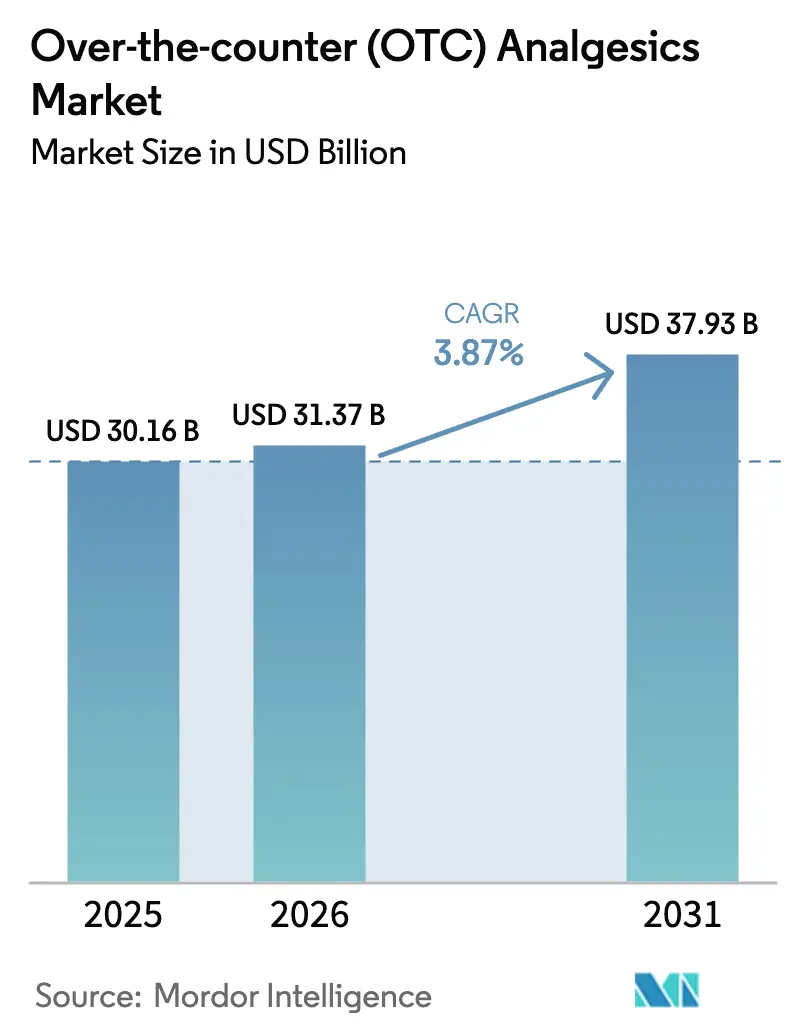

| Taille du Marché (2026) | 31.37 Milliards de dollars |

| Taille du Marché (2031) | 37.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analgésiques en vente libre (OTC) par Mordor Intelligence

La taille du marché des analgésiques en vente libre devrait passer de 30,16 milliards USD en 2025 à 31,37 milliards USD en 2026 et devrait atteindre 37,93 milliards USD d'ici 2031 à un CAGR de 3,87 % sur la période 2026-2031.

Derrière la croissance régulière des grands indicateurs, les régulateurs accélèrent les transferts de médicaments sur ordonnance vers la vente libre (OTC). Parallèlement, les payeurs privilégient les formats topiques et à dissolution rapide qui réduisent le risque systémique et améliorent l'observance. La voie ACNU de la Food and Drug Administration américaine, lancée en décembre 2024, permet à certains analgésiques d'accéder au statut OTC sans dépôt complet d'une Nouvelle Demande de Médicament, renforçant ainsi l'automédication et allégeant la pression sur les services d'urgence. La dynamique de l'offre s'est tendue : les prix des principes actifs pharmaceutiques de l'acétaminophène ont augmenté de 12 % début 2025 à la suite de réductions de production en Chine, comprimant les marges des génériques comme des médicaments de marque. Par ailleurs, les pharmacies hospitalières dominent toujours le marché de la distribution ; cependant, l'expansion rapide des e-pharmacies et l'introduction de la livraison le jour même érodent leur avantage de commodité. L'intensité concurrentielle s'accentue à mesure que des filiales de santé grand public telles que Haleon et Kenvue affrontent des fabricants régionaux de génériques qui s'appuient sur une production à faible coût et une distribution directe auprès des pharmaciens.

Principaux enseignements du rapport

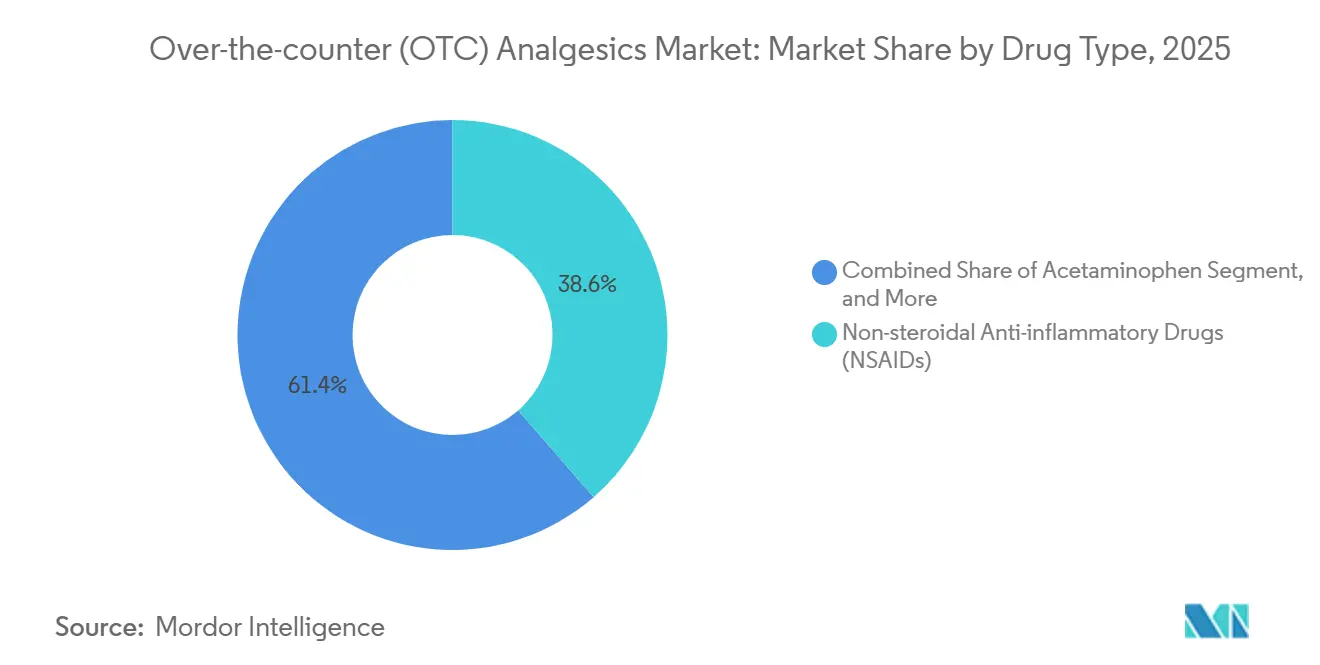

- Par type de médicament, les anti-inflammatoires non stéroïdiens ont dominé avec 38,61 % de part du marché des analgésiques en vente libre en 2025, et les salicylates devraient afficher le CAGR le plus rapide à 6,06 % jusqu'en 2031.

- Par formulation, les produits oraux ont représenté 68,42 % du volume de 2025, tandis que les formats topiques progressent à un CAGR de 8,72 % jusqu'en 2031.

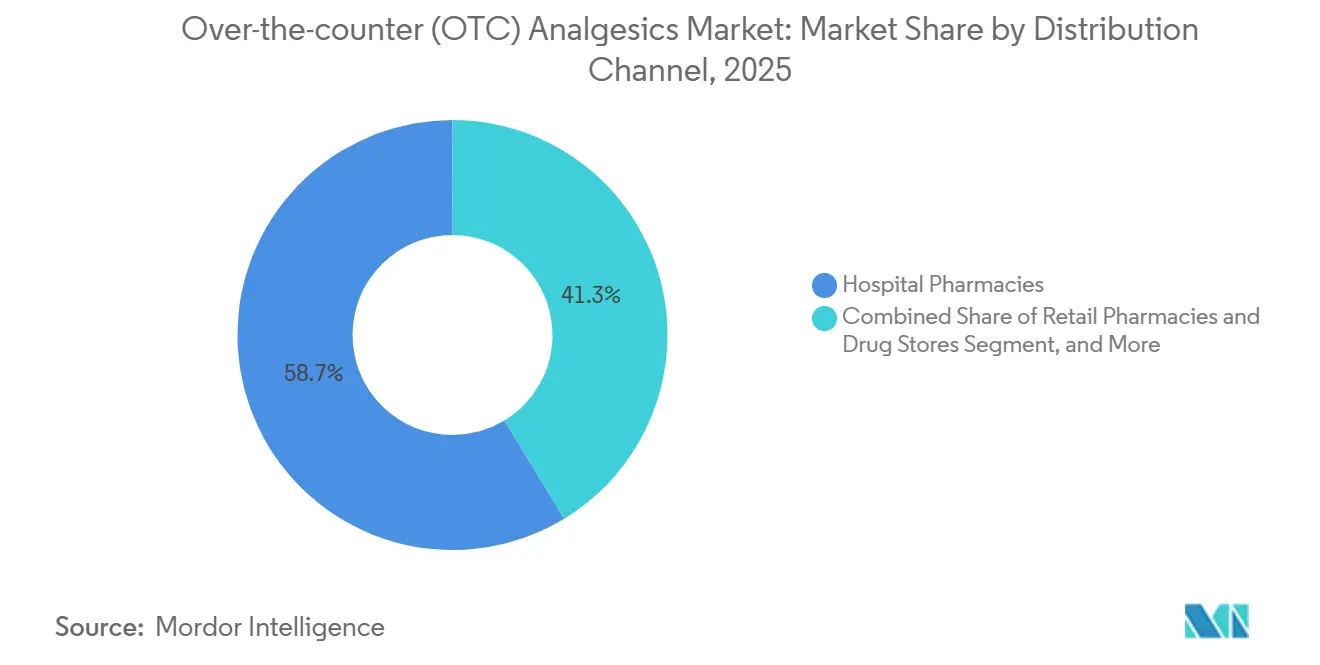

- Par canal de distribution, les pharmacies hospitalières ont capté 58,73 % des ventes de 2025 ; les plateformes en ligne affichent les meilleures perspectives de croissance avec un CAGR de 9,79 %.

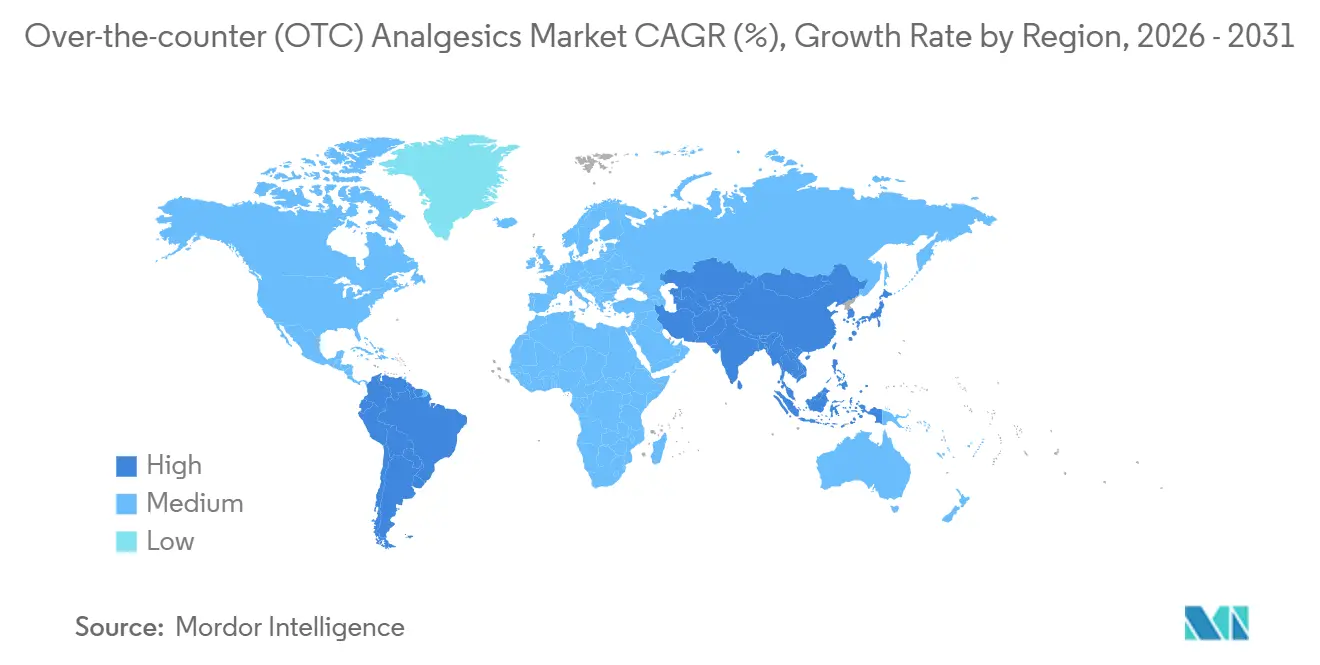

- Par géographie, l'Amérique du Nord a conservé 39,24 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 7,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des analgésiques en vente libre (OTC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'analgésiques topiques | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique et charge des maladies musculosquelettiques | +0.7% | Asie-Pacifique, Europe | Long terme (≥ 4 ans) |

| Rentabilité et commodité des médicaments antidouleur en vente libre | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Expansion rapide du commerce électronique et des pharmacies en ligne | +0.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de réduction des opioïdes accélérant l'adoption des analgésiques non opioïdes en vente libre | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Technologies de délivrance transdermique et à dissolution rapide de rupture | +0.4% | Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analgésiques topiques

Les gels, patchs et sprays topiques séduisent les utilisateurs qui recherchent un soulagement localisé et préfèrent éviter le métabolisme hépatique. Les enregistrements européens d'anti-inflammatoires non stéroïdiens topiques ont augmenté de 22 % en glissement annuel en 2025, reflétant les recommandations des régulateurs et des employeurs.[1]Agence européenne des médicaments, « Approbations de dispositifs médicaux », EMA, ema.europa.eu Le patch Salonpas de Hisamitsu a enregistré un chiffre d'affaires annuel de 38 milliards JPY (255 millions USD), soutenu par une présence élargie dans la distribution au détail aux États-Unis. Les employeurs orientent les dossiers d'indemnisation des travailleurs vers des thérapies non systémiques afin de limiter les arrêts de travail. Les patchs à micro-aiguilles en cours d'essais précoces promettent des taux plasmatiques thérapeutiques avec une exposition systémique bien moindre. L'ensemble de ces facteurs soutient la dynamique soutenue de ce segment.

Croissance de la population gériatrique et charge des maladies musculosquelettiques

Le monde devrait compter 1,4 milliard de personnes âgées de 60 ans et plus d'ici 2030, tandis que la prévalence de l'arthrose devrait atteindre 528 millions de cas d'ici 2025. Le Japon indique que les personnes âgées dépensent 14 % de plus par habitant en analgésiques en vente libre que les adultes de moins de 50 ans.[2]Ministère de la Santé, du Travail et des Affaires sociales, « Mises à jour des remboursements », MHLW, mhlw.go.jp Le programme de soins aux personnes âgées de l'Inde subventionne les anti-inflammatoires non stéroïdiens dans les cliniques rurales, ajoutant des millions de nouveaux utilisateurs. La dysphagie, présente chez environ 30 % des résidents en maison de retraite, oriente la demande vers les patchs, gels ou films à dissolution buccale. Collectivement, les tendances démographiques et pathologiques créent une base de consommation durable.

Rentabilité et commodité des médicaments antidouleur en vente libre

Les analgésiques en vente libre coûtent généralement 40 % à 60 % de moins par dose que les alternatives sur ordonnance, aidant les consommateurs à maîtriser leurs dépenses à la charge. Les délais d'attente en soins primaires aux États-Unis ont atteint 14 jours en 2025, faisant de l'automédication une option attrayante. L'ibuprofène et l'acétaminophène sous marque de distributeur, dont le prix est inférieur de 25 % aux marques nationales, ont élargi leur part dans les grandes chaînes de pharmacies. Les consultations de télémédecine se concluent désormais fréquemment par des recommandations sans ordonnance ; Teladoc a révélé que 18 % de ses consultations liées à la douleur ont abouti à des conseils en vente libre en 2025. Ces dynamiques soulignent l'attrait économique et pratique des solutions en vente libre.

Expansion rapide du commerce électronique et des pharmacies en ligne

Les évolutions réglementaires permettent aux canaux en ligne de prospérer. La règle 2024 de la Drug Enforcement Administration américaine, qui a clarifié les opérations des e-pharmacies, a généralisé l'exécution numérique des commandes. La Chine a délivré 47 nouvelles licences d'e-pharmacie en 2025, doublant presque le nombre de l'année précédente.[3]Administration nationale des produits médicaux, « Approbations de dispositifs », NMPA, nmpa.gov.cn L'offre d'abonnement groupé d'Amazon Pharmacy en 2025 a enrôlé 47 000 membres dès son premier mois, associant la livraison automatique d'analgésiques au suivi de la douleur par objets connectés. La commodité en ligne et la rapidité de livraison menacent la domination des hôpitaux et des pharmacies de détail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques de tolérance, de dépendance, de mésusage et d'abus médicamenteux | -0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Risques d'hépatotoxicité et gastro-intestinaux / cardiovasculaires | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Volatilité des prix du menthol et des principes actifs pharmaceutiques comprimant les marges des fabricants | -0.3% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Dispositifs non pharmaceutiques de gestion de la douleur émergents détournant les dépenses des consommateurs | -0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de tolérance, de dépendance, de mésusage et d'abus médicamenteux

Les réglementations sur les conditionnements de courte durée se renforcent. Le Royaume-Uni a limité les conditionnements contenant de la codéine à un approvisionnement de 3 jours en 2024, après que des données ont montré que 8 % des utilisateurs chroniques répondaient aux critères du trouble lié à l'usage de substances. Les services d'urgence américains ont enregistré 56 000 consultations liées à l'acétaminophène en 2024. La FDA prévoit de mettre en œuvre une étiquette standardisée « Faits sur le médicament » pour l'acétaminophène, dont le coût pour le secteur est estimé à 120 millions USD. Des détaillants tels que CVS ont expérimenté des limites de vente en point de vente sur l'ibuprofène à forte dose en 2025. Ces mesures signalent un contrôle croissant susceptible de freiner la demande de produits en vente libre.

Risques d'hépatotoxicité et gastro-intestinaux / cardiovasculaires

L'acétaminophène demeure la principale cause d'insuffisance hépatique aiguë ; la Fondation américaine du foie recense 1 600 cas annuels aux États-Unis. Les mises en garde cardiovasculaires relatives aux anti-inflammatoires non stéroïdiens imposées par l'Agence européenne des médicaments en 2025 ont entraîné une baisse de 9 % des ventes d'ibuprofène en Allemagne et en France. L'utilisation prolongée d'anti-inflammatoires non stéroïdiens augmente le risque d'événements cardiovasculaires jusqu'à 30 % selon une méta-analyse de 2024 publiée dans The Lancet. Les hémorragies gastro-intestinales entraînent environ 100 000 hospitalisations par an aux États-Unis, pour un coût supérieur à 2 milliards USD. Les problèmes de sécurité poussent certains consommateurs vers des dispositifs non pharmaceutiques de gestion de la douleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les salicylates progressent grâce à leur double utilisation

Les anti-inflammatoires non stéroïdiens (AINS) représentaient 38,61 % de la part du marché des analgésiques en vente libre en 2025, portés par leur large efficacité dans le traitement des douleurs inflammatoires. Les salicylates, cependant, devraient croître à un rythme annuel de 6,06 % jusqu'en 2031, dépassant la croissance globale, l'aspirine à faible dose ancrant l'usage préventif chronique et le salicylate de méthyle topique répondant aux besoins de soulagement localisé. Le faible coût unitaire de l'aspirine la maintient compétitive dans les économies sensibles aux prix. La gamme aspirine 75 mg plus vitamine D de Sun Pharmaceutical a généré 320 millions INR (3,8 millions USD) au cours de ses six premiers mois. La taille du marché des analgésiques en vente libre pour les salicylates devrait augmenter régulièrement à travers les voies cardiovasculaires et antidouleur. Les anti-inflammatoires non stéroïdiens font face à une segmentation interne, l'ibuprofène dominant les usages aigus et le naproxène progressant dans les cohortes chroniques. Les performances de l'acétaminophène plafonnent face aux mises en garde sur l'hépatotoxicité, bien qu'il reste préféré pour les patients présentant des contre-indications gastro-intestinales aux anti-inflammatoires non stéroïdiens.

Les salicylates bénéficient également d'une clarté réglementaire. La FDA a autorisé un gel de diclofénac plus puissant pour la vente libre en 2024, intensifiant la concurrence au sein des anti-inflammatoires non stéroïdiens. L'aspirine offre le coût par dose le plus bas, la rendant indispensable en Inde et au Brésil. L'intérêt croissant pour le bien-être soutient les produits à base de capsaïcine et de menthol dans la catégorie « Autres analgésiques », bien que la croissance y reste modérée. La dynamique future dépendra de l'innovation qui différencie la délivrance et atténue les préoccupations de sécurité.

Par formulation : essor des topiques porté par la sécurité et l'observance

Les produits oraux détenaient 68,42 % de la part du marché des analgésiques en vente libre en 2025, grâce à leur familiarité et à leur fabrication à grande échelle. Les patchs, gels et sprays topiques devraient cependant s'accélérer à un CAGR de 8,72 % jusqu'en 2031, les payeurs et les prescripteurs favorisant les thérapies non systémiques pour atténuer l'hépatotoxicité et les événements gastro-intestinaux. Les patchs à libération contrôlée assurent un dosage sur huit heures et réduisent la charge médicamenteuse ; une étude publiée dans Pain Medicine a révélé que la moitié des patients souffrant de douleurs chroniques oublient ou refusent de prendre plusieurs comprimés par jour. Les sprays et roll-ons ont capté 12 % du sous-segment topique en 2025, affichant le taux de croissance le plus rapide dans les climats humides d'Asie-Pacifique, où l'adhérence des patchs est problématique.

Les films solubles gagnent du terrain dans les segments pédiatrique et gériatrique. La bandelette d'ibuprofène pour enfants de Johnson & Johnson a atteint 18 millions USD de ventes aux États-Unis en six mois. Les capsules de gel liquide oral revendiquant une action plus rapide élargissent leur part au sein de la catégorie orale. La durabilité est un thème émergent : Reckitt prévoit de convertir 30 % des emballages de comprimés Nurofen en papier d'ici 2027. La taille du marché des analgésiques en vente libre pour les formats topiques devrait s'élargir à mesure que la technologie et les préférences en matière de sécurité convergent.

Par canal de distribution : le commerce électronique perturbe la domination hospitalière

Les pharmacies hospitalières représentaient 58,73 % de la distribution mondiale en 2025, principalement en raison du verrouillage des formulaires et des contrats d'achat groupé. Cependant, les plateformes en ligne progressent à un CAGR de 9,79 % jusqu'en 2031. L'assouplissement en 2024 par la Chine des règles de vérification par les pharmaciens a provoqué une forte hausse du volume des e-pharmacies. L'abonnement groupé d'Amazon Pharmacy illustre la manière dont les acteurs numériques peuvent contourner les structures de prix traditionnelles. Les chaînes de détail répondent par des stratégies omnicanales ; l'extension de télémédecine de Walgreens a généré 47 millions USD de revenus supplémentaires en analgésiques au premier trimestre 2025.

Les remises sur achats groupés continuent de renforcer les pharmacies hospitalières ; cependant, le projet pilote de renouvellement d'ordonnances mobiles des Anciens Combattants pourrait réduire son volume interne de 15 % d'ici 2028. Les magasins à prix unique et les grandes surfaces élargissent l'accès aux consommateurs sensibles aux prix. Les marques en vente directe aux consommateurs qui commercialisent exclusivement en ligne continuent de fragmenter le paysage des canaux.

Analyse géographique

L'Amérique du Nord représentait 39,24 % des revenus du marché des analgésiques en vente libre en 2025. La croissance se modère à mesure que les gains liés à la réduction des opioïdes se stabilisent et que la concurrence des génériques comprime les prix. La reclassification prévue par le Canada de la codéine à faible dose orientera 85 millions CAD (63 millions USD) vers des produits en vente libre sans codéine. Le Mexique croît plus rapidement, porté par la consolidation des chaînes de pharmacies et une règle de 2024 qui habilite les pharmaciens à recommander des analgésiques sans consultation médicale.

L'Asie-Pacifique devrait afficher un CAGR de 7,53 % jusqu'en 2031. Le passage en vente libre de certains anti-inflammatoires non stéroïdiens en Inde ajoute environ 180 millions d'utilisateurs potentiels. Les ventes d'analgésiques en ligne en Chine ont bondi de 41 % en 2025, grâce à Alibaba Health et JD Health, aidés par des projets pilotes provinciaux ayant supprimé la vérification en personne. La population super-âgée du Japon dépense 4 200 JPY (28 USD) par habitant en produits antidouleur en vente libre. L'Australie a transféré l'ibuprofène à plus forte dose vers la vente libre en pharmacie uniquement en 2024, déplaçant 32 millions AUD (21 millions USD) des circuits sur ordonnance.

L'Europe connaît une expansion plus lente en raison de restrictions strictes sur la taille des conditionnements. Les ventes d'ibuprofène en Allemagne ont reculé de 3,2 % en 2025 à la suite de l'introduction d'étiquettes de mise en garde cardiovasculaire, tandis que les ventes de diclofénac topique ont augmenté de 11 %. La France maintient un rôle de gardien du pharmacien qui freine les achats impulsifs. Le Moyen-Orient et l'Afrique restent de petits marchés mais bénéficient de l'élargissement des droits de dispensation en Arabie saoudite ; l'Autorité saoudienne des aliments et des médicaments a autorisé 23 nouvelles inscriptions en vente libre en 2024. Le principal marché d'Amérique du Sud, le Brésil, a vu la part des marques de distributeur atteindre 28 % en 2025 dans un contexte de difficultés économiques.

Paysage concurrentiel

Le marché des analgésiques en vente libre est modérément concentré. Les cinq premiers fournisseurs - Haleon, Kenvue, Bayer, Reckitt et Sanofi - représentaient une part significative des revenus de 2025. Haleon a généré 3,8 milliards GBP (4,8 milliards USD) provenant des analgésiques, avec des ventes dans les marchés émergents en hausse de 9,2 %. Les multinationales investissent dans des systèmes de délivrance premium pour maintenir des primes de prix, tandis que des acteurs régionaux tels que Mankind Pharma et Cipla se positionnent sur les coûts et la distribution directe. Le lancement en 2025 par Bayer d'une application de suivi de la douleur liée à Aleve a cumulé 1,2 million de téléchargements, renforçant l'engagement des consommateurs. L'activité en matière de brevets se concentre sur les systèmes transdermiques, avec 47 dépôts en 2024 menés par Hisamitsu et 3M. Les marques nativement numériques et les fabricants de dispositifs portables intensifient la concurrence en proposant des solutions groupées. L'agilité réglementaire autour de la voie ACNU de la FDA procure des avantages au premier entrant, comme l'illustre la montée en puissance rapide de Voltaren en vente libre après son transfert en 2020.

Leaders du secteur des analgésiques en vente libre (OTC)

Bayer AG

Reckitt Benckiser Group PLC

Johnson & Johnson

Haleon PLC

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Maxwellia a lancé les comprimés gastro-résistants Naprosyn Pain Relief 250 mg, le premier médicament à base de naproxène en vente libre au Royaume-Uni pour les douleurs musculosquelettiques aiguës. Ce lancement marque le premier analgésique oral à principe actif unique en vente libre pour les douleurs aiguës du dos, musculaires et articulaires depuis plus d'une décennie.

- Juillet 2025 : Biofreeze a annoncé le lancement de deux nouvelles solutions de soulagement de la douleur : le Dry Stick et le patch lidocaïne Ultraflex, élargissant son offre au détail pour répondre aux besoins des consommateurs actifs. Ces innovations sont conçues pour offrir un soulagement robuste, flexible et sans désordre, renforçant la position de Biofreeze en tant que marque de soulagement topique de la douleur au menthol recommandée par les cliniciens.

- Février 2024 : Hikma Pharmaceuticals PLC a annoncé le lancement aux États-Unis de COMBOGESIC IV, un médicament intraveineux de soulagement de la douleur sans opioïde combinant l'acétaminophène (1 000 mg) et l'ibuprofène (300 mg).

Périmètre du rapport mondial sur le marché des analgésiques en vente libre (OTC)

Selon le périmètre de ce rapport, les analgésiques en vente libre (OTC) aident à soulager la douleur ou à faire baisser la fièvre. La vente libre signifie que l'on peut acheter ces médicaments sans ordonnance. Le marché des analgésiques en vente libre (OTC) est segmenté par type de médicament (acétaminophène, anti-inflammatoires non stéroïdiens (AINS), salicylates et autres analgésiques), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché en termes de valeur en USD pour les segments susmentionnés.

| Acétaminophène |

| Anti-inflammatoires non stéroïdiens (AINS) |

| Salicylates |

| Autres analgésiques |

| Formulations orales | |

| Formulations topiques | Crèmes et gels |

| Sprays et roll-ons | |

| Patchs transdermiques | |

| Bandelettes solubles à dissolution rapide |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne et plateformes de commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Acétaminophène | |

| Anti-inflammatoires non stéroïdiens (AINS) | ||

| Salicylates | ||

| Autres analgésiques | ||

| Par formulation | Formulations orales | |

| Formulations topiques | Crèmes et gels | |

| Sprays et roll-ons | ||

| Patchs transdermiques | ||

| Bandelettes solubles à dissolution rapide | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne et plateformes de commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des analgésiques en vente libre d'ici 2031 ?

La taille du marché des analgésiques en vente libre devrait atteindre 37,93 milliards USD d'ici 2031, avec un CAGR de 3,87 %.

Quelle formulation connaît la croissance la plus rapide dans les ventes mondiales de soulagement de la douleur ?

Les patchs, gels et sprays topiques progressent à un CAGR de 8,72 %, soit presque le double de la croissance des formats oraux.

Pourquoi les salicylates devraient-ils dépasser la croissance globale du marché ?

Le double positionnement pour la prophylaxie cardiovasculaire et le soulagement localisé de la douleur soutient un CAGR de 6,06 % pour les salicylates jusqu'en 2031.

Qu'est-ce qui stimule la demande de médicaments antidouleur en vente libre dans la région Asie-Pacifique ?

La libéralisation réglementaire, l'expansion du commerce électronique et le vieillissement de la population soutiennent un CAGR régional de 7,53 %.

Comment les pharmacies en ligne modifient-elles la distribution des analgésiques ?

Les licences d'e-pharmacie et la livraison le jour même permettent un CAGR de 9,79 % pour les canaux en ligne tout en poussant les pharmacies hospitalières à s'adapter.

Dernière mise à jour de la page le: