Taille et part du marché du cannabis médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.38 Milliards de dollars |

| Taille du Marché (2031) | 58.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cannabis médical par Mordor Intelligence

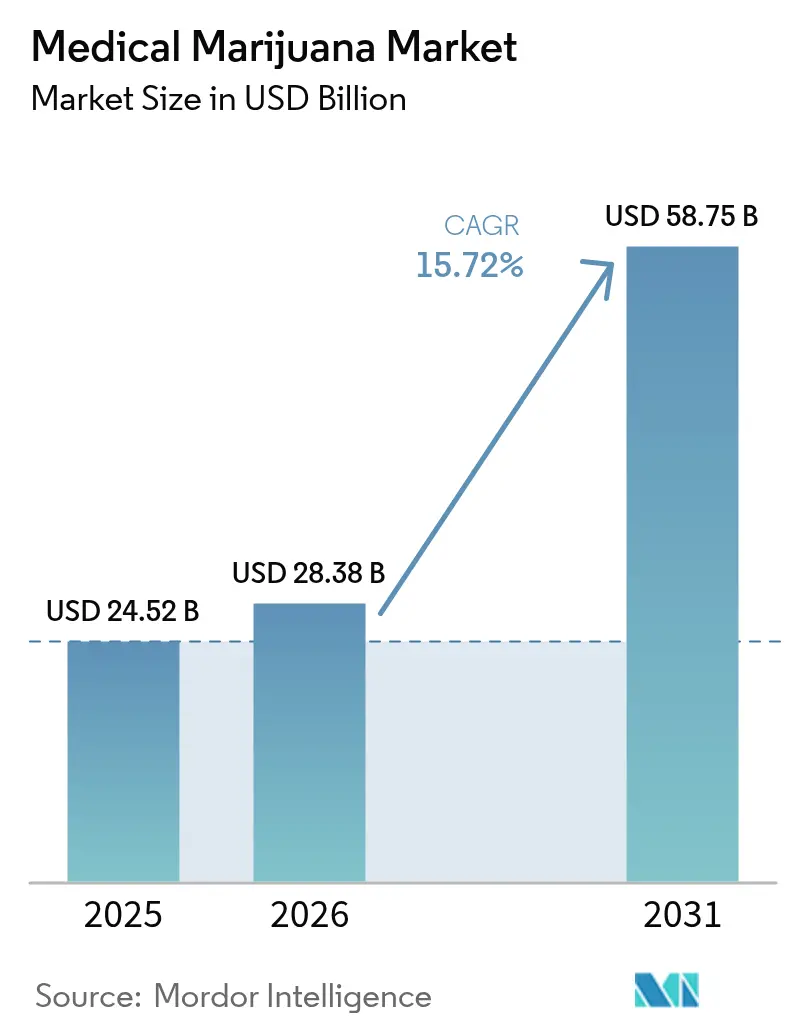

La taille du marché du cannabis médical devrait passer de 24,52 milliards USD en 2025 à 28,38 milliards USD en 2026 et devrait atteindre 58,75 milliards USD d'ici 2031, à un TCAC de 15,72 % sur la période 2026-2031. L'élan se renforce à mesure que les régulateurs des grandes économies adoptent des cadres fondés sur des données probantes qui normalisent les médicaments à base de cannabis dans les parcours de soins courants. L'amélioration du remboursement par les assurances, l'expansion des essais de phase 3 pour la douleur chronique et l'oncologie, ainsi que l'agriculture verticale intérieure à grande échelle ont renforcé la confiance des investisseurs. Les entreprises pharmaceutiques gagnent des parts de marché en obtenant des certificats EU-GMP et des désignations de médicaments orphelins de la FDA, tandis que les ajouts de capacité dans l'agriculture en environnement contrôlé réduisent la variabilité entre les lots. Les partenariats transfrontaliers entre cultivateurs et entreprises des sciences de la vie accélèrent davantage la validation clinique et la portée de la distribution, renforçant le passage du marché du cannabis médical des opérations artisanales aux chaînes d'approvisionnement de qualité pharmaceutique.

Principaux enseignements du rapport

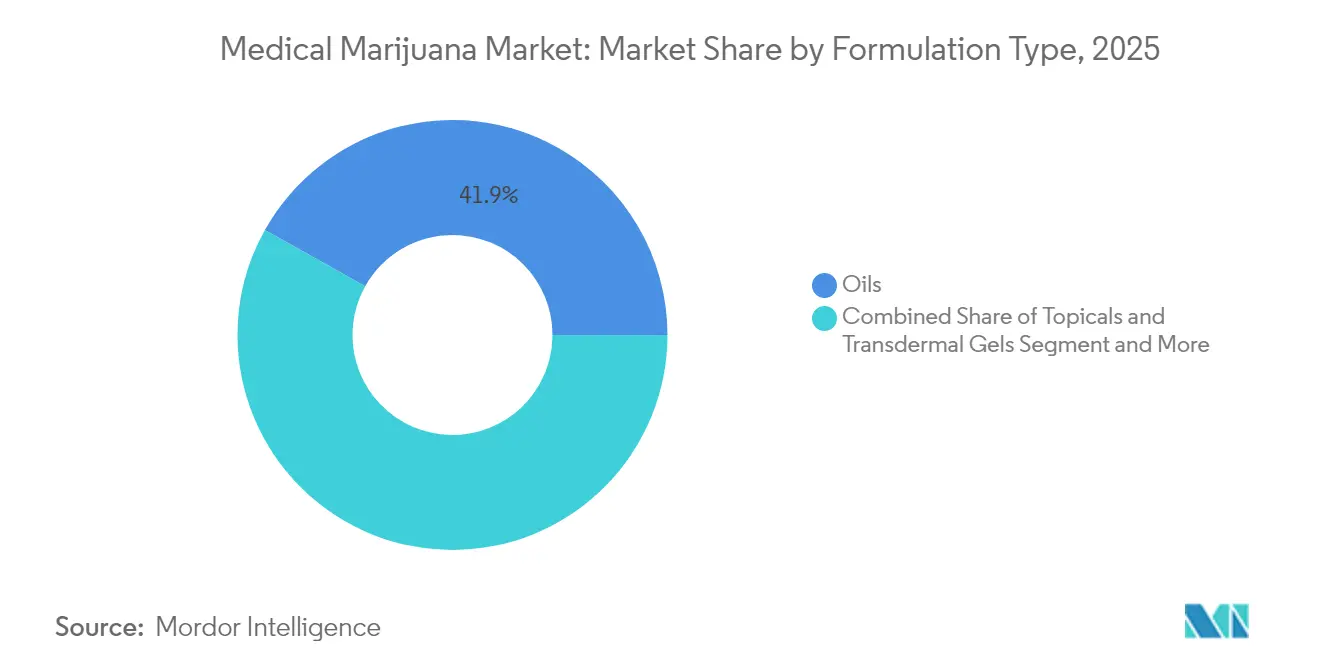

- Par type de formulation : les huiles ont maintenu 41,88 % de la part du marché du cannabis médical en 2025 ; les topiques et gels transdermiques se développent à un TCAC de 19,62 % jusqu'en 2031.

- Par composition en cannabinoïdes : les produits à dominante CBD représentaient 49,05 % de la taille du marché du cannabis médical en 2025, tandis que les formulations à dominante THC croissent à un TCAC de 21,12 % jusqu'en 2031.

- Par voie d'administration : l'administration orale a capté 45,11 % de la taille du marché du cannabis médical en 2025 ; les formats sublinguaux enregistrent un TCAC de 18,94 % jusqu'en 2031.

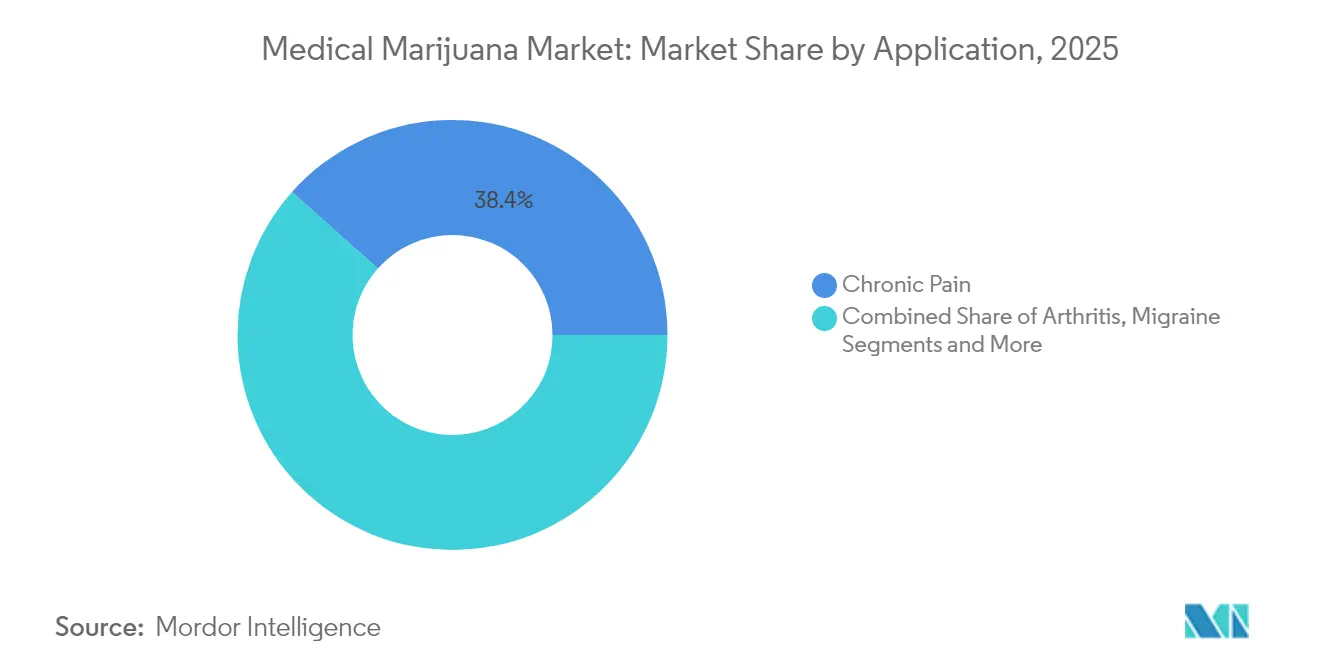

- Par application : la douleur chronique détenait 38,41 % de la taille du marché du cannabis médical en 2025, tandis que les troubles neurologiques affichent le TCAC le plus rapide à 18,06 % jusqu'en 2031.

- Par canal de distribution : les dispensaires de détail ont représenté 55,94 % des revenus en 2025 ; les plateformes en ligne affichent un TCAC de 19,98 % jusqu'en 2031.

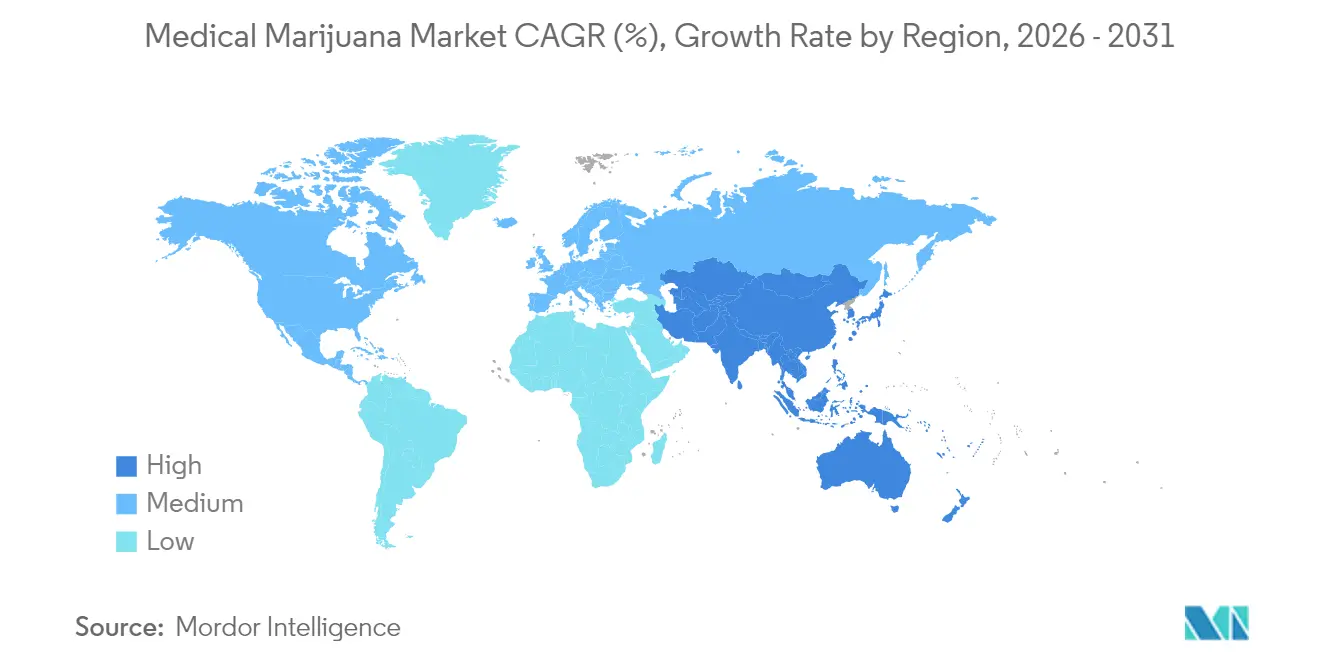

- Par géographie : l'Amérique du Nord a contribué à 42,35 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 19,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cannabis médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques de remboursement favorables et expansion des programmes pilotes d'assurance | +3.2% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Pipeline croissant d'essais cliniques ciblant la douleur chronique et l'oncologie | +4.1% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Légalisation croissante dans les économies du G-20 | +5.8% | Mondial avec leadership du G-20 | Moyen terme (2-4 ans) |

| Essor des comestibles et boissons infusés au cannabis | +2.3% | Adoption précoce en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Développement des capacités d'agriculture verticale intérieure de qualité pharmaceutique | +3.7% | Pôles technologiques mondiaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Politiques de remboursement favorables et expansion des programmes pilotes d'assurance

Le remboursement obligatoire au Nouveau-Mexique et les précédents en matière d'indemnisation des travailleurs en Pennsylvanie réduisent les coûts à la charge des patients éligibles. Les propositions de reclassification en annexe III suppriment les obstacles fédéraux à la couverture Medicare et Medicaid, ouvrant potentiellement l'accès à 65 millions de bénéficiaires américains qui paient actuellement entre 300 et 400 USD par mois. Les programmes provinciaux canadiens illustrent la faisabilité budgétaire, tandis que les deux tiers des bénéficiaires de Medicare expriment leur soutien à l'élargissement de la couverture. Les producteurs détenteurs d'une certification EU-GMP gagnent en pouvoir de fixation des prix, car les assureurs exigent des normes de qualité validées, plaçant les fournisseurs de fleurs brutes banalisées en position de désavantage.

Pipeline croissant d'essais cliniques ciblant la douleur chronique et l'oncologie

Le VER-01 de Vertanical a recruté plus de 1 000 patients souffrant de lombalgie chronique et a démontré un potentiel de remplacement des opioïdes sans dépendance. Des études oncologiques randomisées rapportent désormais 24 % de réponse complète pour les nausées induites par la chimiothérapie contre 8 % sous placebo. Les centres académiques appliquent l'analyse des biomarqueurs et les tests psychophysiques pour définir les mécanismes d'action, améliorant la qualité des dossiers pour l'approbation réglementaire. Les promoteurs pharmaceutiques constituent des portefeuilles de propriété intellectuelle solides autour d'extraits standardisés, accélérant les futures demandes d'autorisation de mise sur le marché[1]Pat Anson, "Un extrait expérimental de cannabis pourrait remplacer les opiacés", Pain News Network, painnewsnetwork.org.

Légalisation croissante dans les économies du G-20

La loi allemande sur le cannabis a porté sa base de patients à 900 000 en 13 mois, propulsant les ventes 2024 à 450 millions EUR. Les avancées législatives en France, en Espagne et en Australie élargissent les bassins de patients adressables en Europe et en Asie-Pacifique. Des exigences de qualité harmonisées permettent aux entreprises multinationales de reproduire les protocoles de production et de pharmacovigilance au-delà des frontières, tandis que les opérateurs plus petits dépourvus de ressources de conformité font face à des pressions de sortie.

Essor des comestibles et boissons infusés au cannabis

Les bacs à sable réglementaires en Allemagne permettent des lancements pilotes de formats comestibles avec dosage contrôlé, attirant des conglomérats de produits de grande consommation et de boissons. Des travaux cliniques sur le cannabis comestible pour la lombalgie chronique associent des doses plus élevées de THC à un soulagement supérieur et à une réduction des tensions musculaires. Cependant, le délai d'action et l'absorption irrégulière nécessitent un étiquetage plus strict et des indications sur le délai d'effet. Les grands groupes du tabac testent discrètement leur entrée sur le marché, signalant une demande pour des alternatives d'administration sans fumée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stigmatisation sociale persistante dans les juridictions conservatrices | -2.8% | Régions rurales et conservatrices dans le monde | Long terme (≥4 ans) |

| Restrictions bancaires et des marchés de capitaux dans les régions où la substance est illégale au niveau fédéral | -3.4% | États-Unis | Moyen terme (2-4 ans) |

| Risque de contentieux en matière de propriété intellectuelle autour des nouvelles technologies d'extraction | -1.9% | Pôles technologiques mondiaux | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale persistante dans les juridictions conservatrices

La réticence des médecins persiste là où la formation sur le dosage et la pharmacologie est insuffisante, les médecins grecs citant l'ambiguïté réglementaire et les pharmaciens malaisiens notant la faible divulgation des patients. Des enquêtes montrent que 27,8 % des utilisateurs américains ne mentionnent jamais leur consommation de cannabis à leurs équipes soignantes, craignant d'être jugés. Les établissements de soins de longue durée peinent face aux lacunes protocolaires, et la stigmatisation freine les économies d'échelle en décourageant l'investissement dans les régions à faible acceptation. Des programmes de sensibilisation et des modules de formation médicale continue visent à combler les déficits de connaissances[2]Daniel D. King, "Le rôle de la stigmatisation dans la divulgation de la consommation de cannabis", Harm Reduction Journal, biomedcentral.com.

Restrictions bancaires et des marchés de capitaux dans les régions où la substance est illégale au niveau fédéral

La plupart des opérateurs multi-États américains dépendent d'un nombre restreint de banques régionales en raison des conflits liés à la classification fédérale en annexe I. La loi SAFER Banking accorderait des protections de sécurité juridique, mais l'incertitude législative maintient les grands prêteurs à l'écart. Les opérations à forte intensité de liquidités augmentent les coûts de sécurité et compriment les marges, tandis que des conditions de crédit strictes limitent le capital d'expansion. Les entreprises opérant sur des marchés légaux au niveau fédéral bénéficient d'un coût du capital plus faible et d'une optionnalité en matière de fusions-acquisitions indisponible pour leurs homologues américains[3]Jessica Huang, "Que signifierait l'adoption de la loi SAFER Banking en 2024 ?", Reuters, reuters.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de formulation : les huiles dominent grâce à un dosage précis

Les huiles ont capté 41,88 % des revenus en 2025, reflétant l'aisance des cliniciens avec les formats liquides titrables et la préférence des patients pour la précision du dosage. Le marché du cannabis médical favorise les huiles car les normes d'extraction EU-GMP fournissent des profils de cannabinoïdes cohérents qui satisfont aux audits de qualité des assureurs. Les leaders du segment déploient l'extraction au CO₂ en circuit fermé et le raffinage chromatographique pour éliminer les solvants, se différenciant par une pureté de qualité pharmaceutique. Les topiques et gels transdermiques se développent à un TCAC de 19,62 %, portés par la demande de soulagement localisé et d'expériences utilisateur non psychoactives. Les marques investissent dans des excipients améliorant la perméation et des technologies de nano-émulsion qui raccourcissent les délais d'action. Les producteurs de teintures en petits lots font face à des pressions sur les coûts à mesure que les économies d'échelle s'orientent vers des plateformes d'huiles intégrées verticalement.

L'adoption plus large des protocoles au méthyl-jasmonate augmente la densité en cannabinoïdes dans la biomasse dédiée à la production d'huile, réduisant les coûts par gramme par dose. Les enquêtes auprès des consommateurs montrent que les huiles surpassent les fleurs en termes d'observance du traitement pour la douleur chronique en raison de la facilité d'administration. Les formulaires des systèmes de santé listent de plus en plus des références d'huiles standardisées, renforçant la résilience du segment. Pendant ce temps, les développeurs de topiques ciblent les cliniques de dermatologie et de traumatologie sportive, capitalisant sur des seuils stricts de THC acceptables dans les environnements conservateurs. L'innovation dans les patchs transdermiques offre un métabolisme de premier passage nul et une libération prolongée, défiant la domination orale dans les soins postopératoires.

Par composition en cannabinoïdes : la domination du CBD face à la renaissance du THC

Les offres à dominante CBD ont représenté 49,05 % des revenus en 2025, portées par une réglementation favorable et des profils non intoxicants adaptés aux cohortes pédiatriques et gériatriques. Les ratios THC:CBD équilibrés gagnent en dynamisme là où la synergie offre une analgésie supérieure sans euphorie prononcée, notamment dans les soins de support en oncologie. Les médicaments à dominante THC progressent à un TCAC de 21,12 % à mesure que les essais de phase 3 prouvent une plus grande efficacité pour la douleur neuropathique et la stimulation de l'appétit, incitant les formulaires à reconsidérer les plafonds historiques de THC.

Le Japon applique les limites de THC les plus strictes au monde, obligeant les fournisseurs à segmenter leurs pipelines de R&D entre les marchés à très faible teneur en THC et les juridictions acceptant des ratios plus élevés. Des études sur la fibromyalgie démontrent une réduction de 35 % des opioïdes lorsque des extraits riches en THC complètent les analgésiques standard, stimulant les mises à jour des recommandations dans plusieurs États américains. Les dépôts de brevets autour des cannabinoïdes mineurs tels que le CBG et le THCV indiquent une diversification future au-delà de la dichotomie actuelle CBD/THC, mais la priorité réglementaire reste l'établissement de cadres cohérents de conformité au THC.

Par voie d'administration : l'administration orale mène l'intégration numérique

Les produits oraux ont généré 45,11 % des ventes en 2025, bénéficiant de formats de comprimés et de capsules familiers qui s'intègrent aux flux de travail de prescription existants. Le marché du cannabis médical intègre des plateformes de télémédecine permettant aux médecins de surveiller à distance les schémas de dosage oral, générant des données en vie réelle pour affiner la titration. Les sprays et bandelettes sublinguaux affichent un TCAC de 18,94 % grâce à une biodisponibilité rapide adaptée aux scénarios de symptômes aigus. L'inhalation conserve un usage de niche parmi les patients historiques malgré les critiques sur la sécurité pulmonaire, tandis que les crèmes topiques se développent dans les cliniques de dermatologie.

Les thérapeutiques numériques associent les prescriptions orales à des applications de suivi des symptômes qui alimentent des ensembles de données anonymisées dans des études de suivi post-commercialisation en cours. Les systèmes hospitaliers préfèrent les références orales pour l'inclusion dans les formulaires car les unités de dosage contrôlé s'alignent sur les protocoles d'enregistrement de l'administration des médicaments. L'adoption croissante de la voie sublinguale stimule l'investissement dans la recherche sur les polymères muco-adhésifs pour prolonger le temps de résidence, tandis que les vaporisateurs pivotent vers des cartouches à dose mesurée pour satisfaire aux exigences de supervision clinique.

Par application : le leadership de la douleur chronique face à la disruption neurologique

Les interventions pour la douleur chronique ont généré 38,41 % des revenus en 2025, les recommandations fondées sur des données probantes s'éloignant des opioïdes à forte dose. La recherche sur l'efficacité comparative attribue au cannabis un avantage de rapport de cotes de 2,6 par rapport aux analgésiques standard, renforçant les arguments en faveur de la couverture par les payeurs. Les troubles neurologiques affichent un TCAC de 18,06 % jusqu'en 2031, catalysés par des données encourageantes dans l'épilepsie, la sclérose en plaques et les symptômes non moteurs de la maladie de Parkinson. La migraine et l'arthrite maintiennent une adoption régulière grâce à des campagnes d'éducation des patients bien établies.

Des études de phase 2 sur le tremblement essentiel utilisant des sprays THC:CBD informent les algorithmes de dosage pour les cohortes neurodégénératives. Des essais en ouvert révèlent que 87 % des participants atteints de la maladie de Parkinson connaissent une réduction de la charge des symptômes non moteurs, avec 56 % réduisant la co-thérapie aux opioïdes. L'analogue synthétique nabilone démontre une sécurité à long terme pour les troubles du sommeil liés à la maladie de Parkinson, laissant entrevoir une expansion future vers d'autres troubles du mouvement. La familiarité des prestataires de soins de santé avec la neuromodulation aux cannabinoïdes croît à mesure que les neurologues co-rédigent des protocoles de traitement initialement mis au point en médecine de la douleur.

Par canal de distribution : les dispensaires de détail mènent l'accélération en ligne

Les dispensaires de détail ont contrôlé 55,94 % des revenus en 2025, offrant des conseils en personne qui atténuent la stigmatisation et améliorent l'observance. Beaucoup intègrent des espaces de consultation dirigés par des pharmaciens qui font le lien entre les soins de santé traditionnels et les thérapeutiques émergentes à base de cannabis. Les plateformes en ligne croissent à un TCAC de 19,98 %, tirant parti des téléchargements d'ordonnances électroniques et d'une livraison discrète qui séduit les patients dans les environnements conservateurs. Le marché du cannabis médical aligne les logiciels de consultation en télémédecine avec les vitrines de commerce électronique, comprimant le délai entre le diagnostic et la réception du produit.

Les opérateurs de dispensaires s'associent à des lieux de divertissement pour promouvoir des gammes de produits axées sur le bien-être, élargissant les points de contact avec les consommateurs au-delà des environnements cliniques. À l'inverse, les pharmacies hospitalières réservent les références de cannabis aux services d'oncologie et aux cliniques de la douleur dans le cadre de protocoles relatifs aux substances contrôlées. La croissance rapide en ligne pousse les régulateurs à harmoniser les règles de livraison interétatique, notamment en Europe où les directives du marché unique façonnent l'expédition transfrontalière.

Analyse géographique

L'Amérique du Nord, contribuant à 42,35 % des revenus de 2025, bénéficie d'une infrastructure de culture mature et de vastes réseaux de recherche clinique. Les débats sur la reclassification fédérale accélèrent l'intérêt institutionnel, tandis que la légalité fédérale canadienne continue d'attirer des capitaux transfrontaliers. La fragmentation des réglementations étatiques américaines entrave le commerce interétatique, mais la spécialisation locale maintient des chaînes d'approvisionnement diversifiées au service de démographies de patients variées. Le déploiement réglementaire du Mexique ajoute une croissance régionale mais fait face à des retards de mise en œuvre dus aux arriérés de licences et aux besoins de formation.

L'Europe avance vers une convergence autour des normes de qualité pharmaceutique, la base de patients allemande passant de 250 000 à 900 000 en 13 mois. L'inclusion dans le remboursement par les caisses d'assurance maladie publiques accélère l'adoption, obligeant les fournisseurs à respecter des seuils stricts de stabilité et d'impuretés. La France et l'Espagne poursuivent des projets de loi sur la légalisation qui pourraient doubler le bassin de patients de la région, tandis que les Pays-Bas s'appuient sur un patrimoine de recherche vieux de plusieurs décennies pour approvisionner les essais cliniques dans tout le bloc. Les systèmes de santé scandinaves pilotent des thérapies aux cannabinoïdes pour la douleur neuropathique, partageant les données de résultats via des registres à l'échelle de l'UE.

L'Asie-Pacifique affiche un TCAC prévu de 19,04 % jusqu'en 2031. Les réformes japonaises de 2024 introduisent des licences pharmaceutiques, catalysant des partenariats entre les fabricants de médicaments nationaux et les cultivateurs australiens. La trajectoire des revenus australiens indique une capacité à dépasser les principaux marchés européens à mesure que l'intégration des patients se simplifie et que la culture locale compense les coûts d'importation. La Thaïlande approvisionne en matières premières régionales dans le cadre des directives BPF, tandis que la Corée du Sud restreint l'accès aux cas de médicaments orphelins importés uniquement. Les collaborations académiques transfrontalières produisent des essais fondamentaux qui établissent des bases de dosage pour des lancements commerciaux plus larges.

Paysage concurrentiel

Le marché du cannabis médical présente une fragmentation modérée avec une consolidation naissante. Les marques historiques de cannabis détiennent une expertise en culture, mais les entrants pharmaceutiques comme Jazz Pharmaceuticals et AbbVie progressent dans les voies FDA qui pourraient reconfigurer les pools de valeur. Trois gestionnaires de prestations pharmaceutiques américains supervisent 79 % des demandes de remboursement sur ordonnance, les positionnant comme futurs gardiens une fois que la reclassification fédérale permettra la distribution en pharmacie.

Tilray Brands exploite des installations EU-GMP au Portugal et en Allemagne, servant plus de 100 000 patients sur cinq continents et maintenant des positions de premier plan au Canada et en Allemagne. Urban-gro sécurise des contrats de conception-construction multi-États qui intègrent l'agriculture de précision dans les nouvelles installations, tandis que des opportunités d'espaces blancs persistent dans les formulations neurologiques et l'expansion en Asie-Pacifique.

Une forte activité en matière de propriété intellectuelle entoure l'extraction et la synthèse de cannabinoïdes mineurs, entraînant un regroupement défensif de brevets. Le volume des fusions-acquisitions se contracte dans un contexte de tensions macroéconomiques, déplaçant l'accent vers les licences et les coentreprises qui partagent les risques sans décaissements importants. Les contraintes bancaires aux États-Unis continuent de dissuader les capitaux institutionnels, mais les perspectives de la loi SAFER Banking améliorent le sentiment et pourraient débloquer une dette moins chère pour les opérateurs multi-États.

Leaders du secteur du cannabis médical

Aurora Cannabis

Jazz Pharmaceuticals, Inc.

Canopy Growth Corporation

Acreage Holdings

Tilray Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Cresco Labs a ouvert un établissement médical de 2 300 m² dans le Kentucky avec une capacité mensuelle de 900 kg ciblant le traitement du syndrome de stress post-traumatique et des addictions.

- Mars 2025 : Vertanical a achevé les essais de phase 3 pour VER-01 impliquant 1 000 patients souffrant de douleur chronique, se positionnant pour des dépôts auprès de l'UE et des États-Unis.

Portée du rapport mondial sur le marché du cannabis médical

Selon le périmètre du rapport, le cannabis médical désigne la plante de marijuana entière, non transformée, ou ses extraits de base, utilisés pour traiter plusieurs maladies et autres symptômes associés. Des études scientifiques montrent que les cannabinoïdes chimiques pourraient aider à traiter diverses maladies et symptômes, attirant plusieurs entreprises biopharmaceutiques à l'échelle mondiale au cours des deux dernières décennies.

Le marché du cannabis médical est segmenté par type de formulation, application et géographie. Par formulation, le marché est segmenté en capsules, huiles et autres types de formulation. Le segment des applications est divisé en douleur chronique, arthrite, migraine, cancer et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Capsules |

| Huiles |

| Teintures et gouttes |

| Topiques et gels transdermiques |

| À dominante THC |

| À dominante CBD |

| THC:CBD équilibré |

| Orale |

| Inhalation (tabagisme et vapotage) |

| Sublinguale |

| Topique / Transdermique |

| Douleur chronique |

| Arthrite |

| Migraine |

| Symptômes liés au cancer |

| Troubles neurologiques |

| Autres |

| Pharmacies hospitalières |

| Dispensaires de détail |

| Plateformes en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de formulation | Capsules | |

| Huiles | ||

| Teintures et gouttes | ||

| Topiques et gels transdermiques | ||

| Par composition en cannabinoïdes | À dominante THC | |

| À dominante CBD | ||

| THC:CBD équilibré | ||

| Par voie d'administration | Orale | |

| Inhalation (tabagisme et vapotage) | ||

| Sublinguale | ||

| Topique / Transdermique | ||

| Par application | Douleur chronique | |

| Arthrite | ||

| Migraine | ||

| Symptômes liés au cancer | ||

| Troubles neurologiques | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Dispensaires de détail | ||

| Plateformes en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du cannabis médical ?

Le marché est valorisé à 28,38 milliards USD en 2026 et devrait atteindre 58,75 milliards USD d'ici 2031.

Quelle région domine les revenus aujourd'hui ?

L'Amérique du Nord est en tête avec 42,35 % des ventes mondiales, soutenue par des réglementations matures et une recherche clinique étendue.

Quel domaine thérapeutique se développe le plus rapidement ?

Les troubles neurologiques affichent un TCAC de 18,06 % jusqu'en 2031, portés par les études sur l'épilepsie et la maladie de Parkinson.

Quel type de formulation détient la plus grande part ?

Les huiles représentent 41,88 % des revenus de 2025 en raison d'un dosage précis et de la conformité EU-GMP.

À quelle vitesse les canaux de vente en ligne se développent-ils ?

Les plateformes en ligne progressent à un TCAC de 19,98 %, portées par la télémédecine et les modèles de livraison discrète.

La couverture d'assurance deviendra-t-elle généralisée ?

Les changements législatifs tels que la reclassification en annexe III et les mandats étatiques indiquent une adoption plus large du remboursement au cours des deux à quatre prochaines années.

Dernière mise à jour de la page le: