Taille et parts du marché de l'analytique juridique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

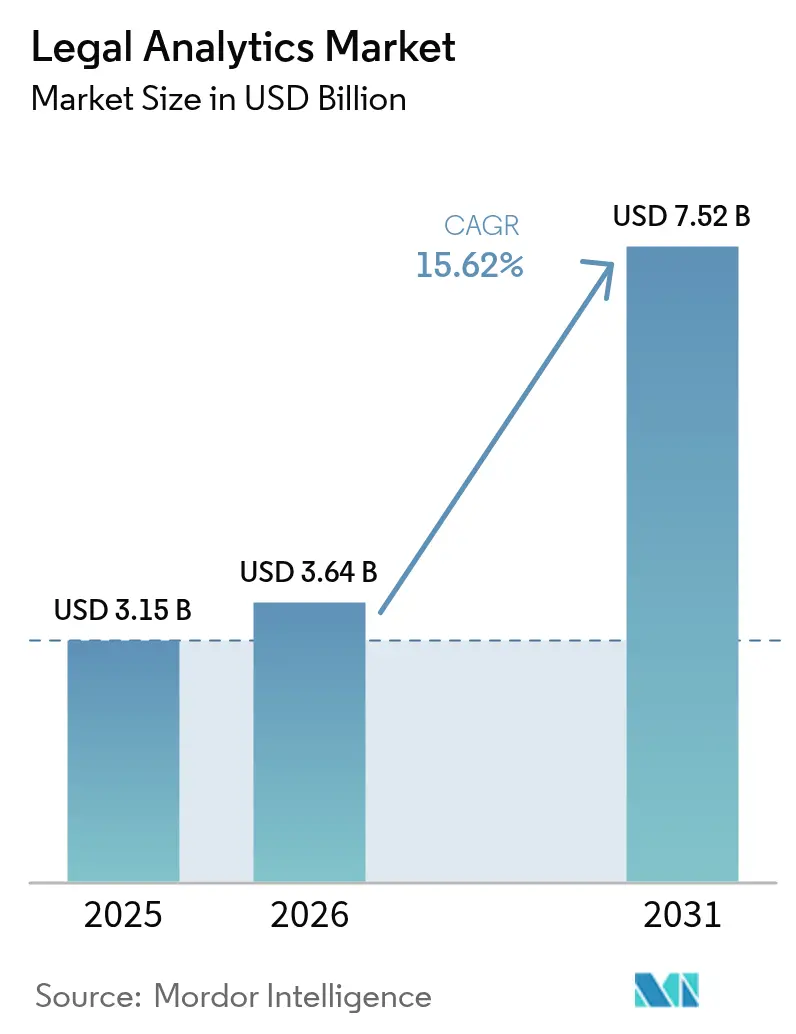

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 7.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

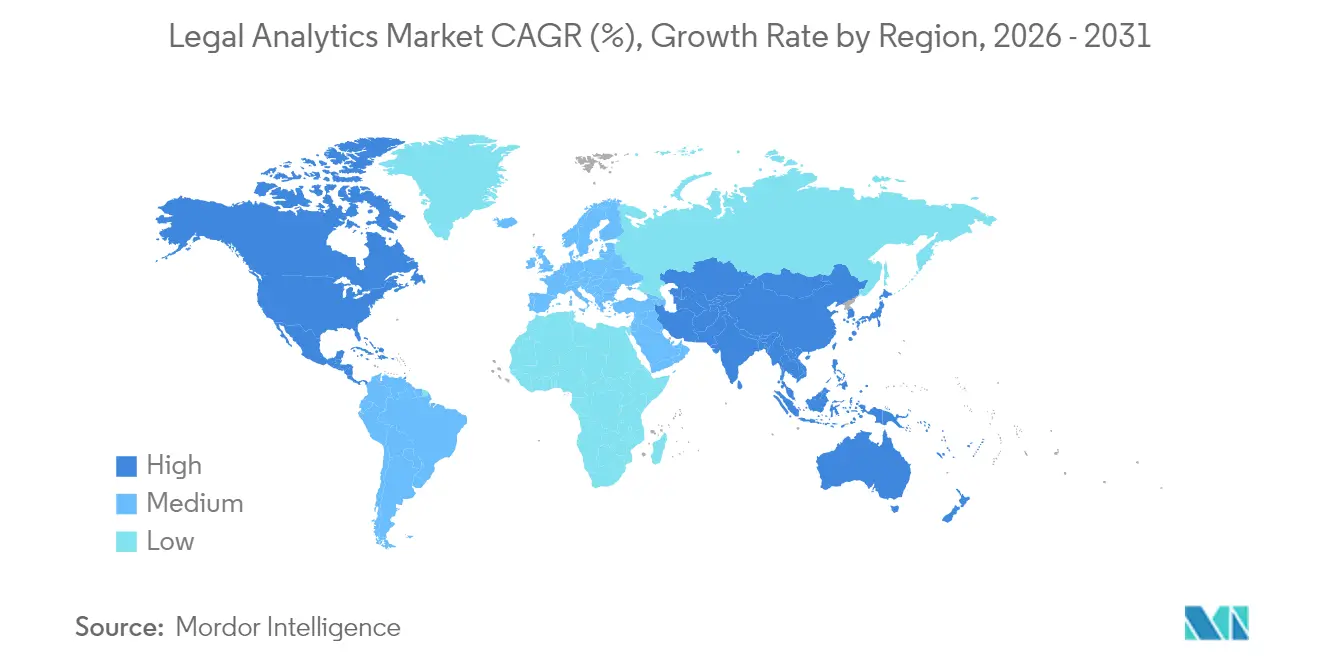

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique juridique par Mordor Intelligence

La taille du marché de l'analytique juridique était évaluée à 3,15 milliards USD en 2025 et devrait progresser de 3,64 milliards USD en 2026 pour atteindre 7,52 milliards USD d'ici 2031, à un TCAC de 15,62 % au cours de la période de prévision (2026-2031). La demande est en hausse à mesure que les juristes d'entreprise intègrent l'intelligence artificielle dans les flux de travail courants, plaçant la stratégie fondée sur les données au cœur des opérations juridiques. Les grands cabinets d'avocats déploient à grande échelle des plateformes hébergées dans le cloud pour réduire les dépenses d'infrastructure, tandis que les équipes internes accélèrent l'adoption pour répondre aux attentes des conseils d'administration en matière de reporting. Le régime strict de protection de la vie privée en Europe stimule les dépenses d'analytique consacrées à l'automatisation de la conformité, et les financeurs de contentieux utilisent des outils prédictifs pour tarifer le risque avec plus de précision. Le paysage concurrentiel reste modérément concentré, mais reste ouvert aux entrants de niche proposant des interfaces utilisateur intuitives et des cas d'usage étroits à forte valeur ajoutée.

Principaux enseignements du rapport

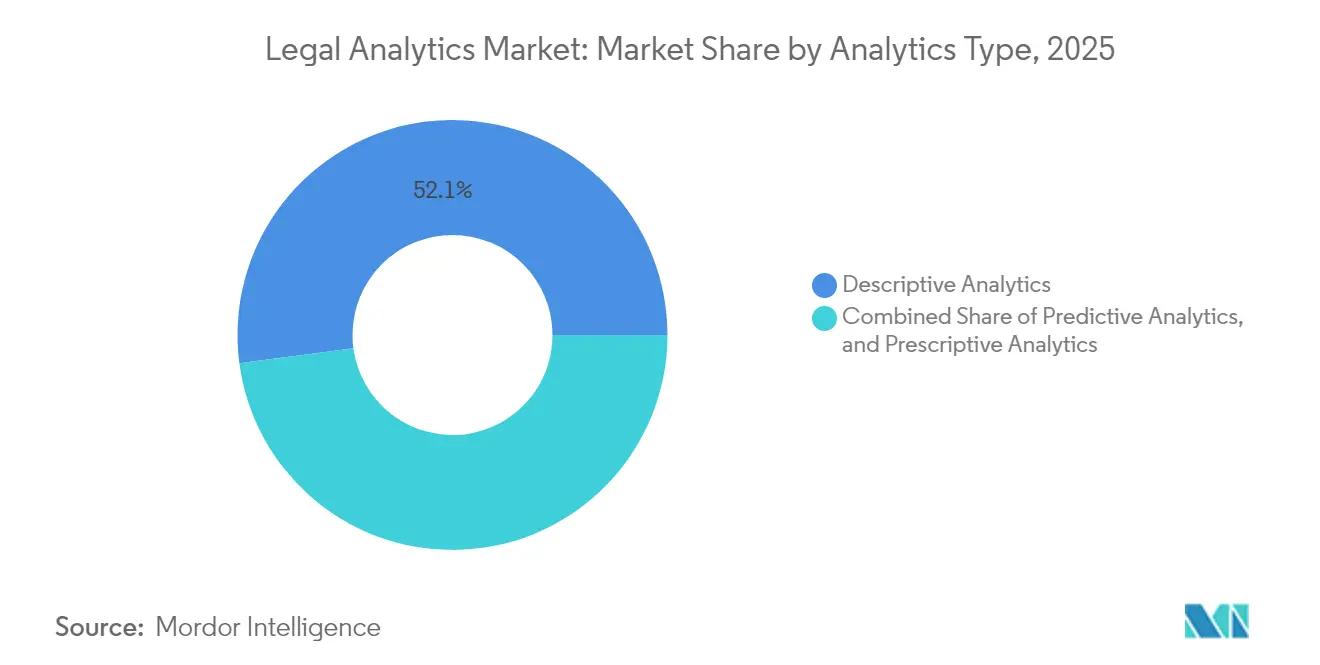

- Par type d'analytique, l'analytique descriptive représentait 52,10 % des parts de revenus du marché de l'analytique juridique en 2025, tandis que l'analytique prédictive devrait progresser à un TCAC de 16,02 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 68,45 % de la taille du marché de l'analytique juridique en 2025, le segment devant progresser à un TCAC de 16,5 % jusqu'en 2031.

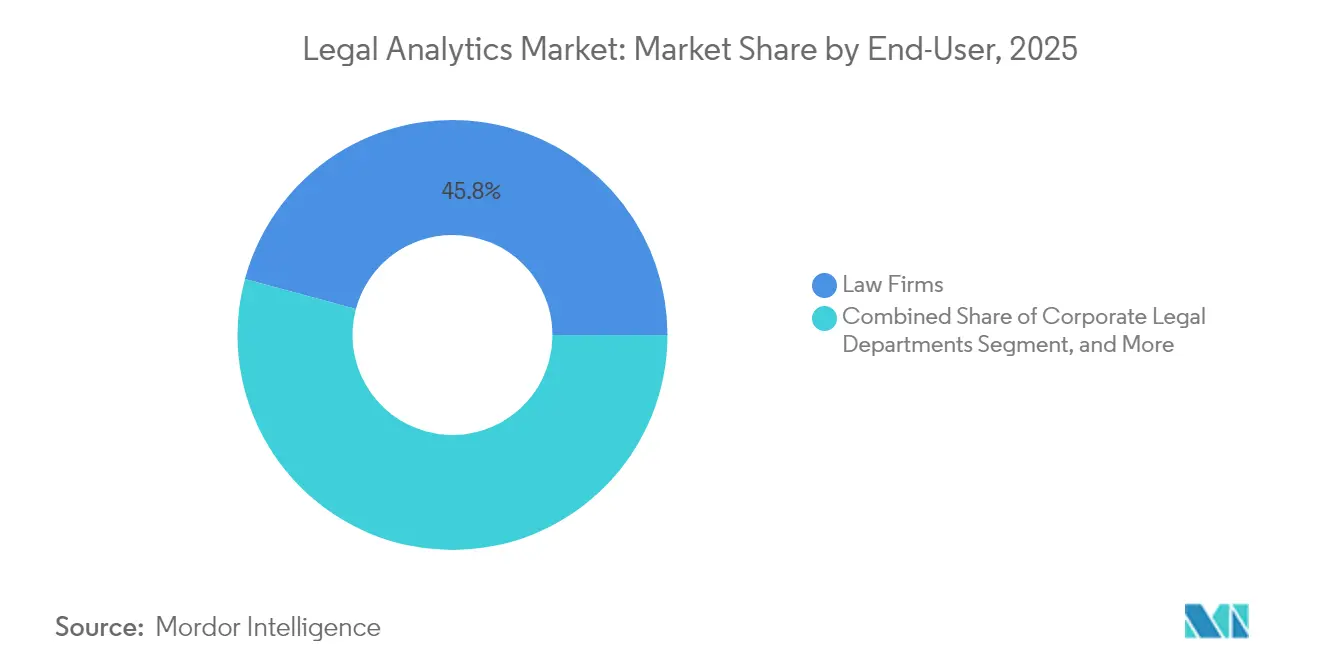

- Par utilisateur final, les cabinets d'avocats menaient le marché de l'analytique juridique avec une part de 45,80 % en 2025, tandis que les services juridiques d'entreprise devraient enregistrer le TCAC le plus élevé, soit 16,9 %, jusqu'en 2031.

- Par domaine de pratique, la gestion de la propriété intellectuelle détenait 29,40 % des parts du marché de l'analytique juridique en 2025 ; la gestion des dossiers devrait croître à un TCAC de 16,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,35 % des revenus en 2025, tandis que l'Europe affiche le TCAC régional le plus élevé, à 16,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique juridique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'IA et de l'apprentissage automatique | +4.2% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante de prise de décision fondée sur les données | +3.8% | Mondial ; plus forte dans les services juridiques d'entreprise | Court terme (≤ 2 ans) |

| Transition vers des solutions juridiques basées sur le cloud | +3.1% | Amérique du Nord et Europe au cœur ; APAC en émergence | Moyen terme (2-4 ans) |

| Émergence des plateformes de financement du contentieux | +2.3% | Amérique du Nord et Royaume-Uni | Long terme (≥ 4 ans) |

| Expansion des prestataires alternatifs de services juridiques | +1.9% | Principaux pôles juridiques mondiaux | Moyen terme (2-4 ans) |

| Intégration de l'IA générative dans les outils de tarification | +1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'IA et de l'apprentissage automatique

Les juristes d'entreprise rapportent que 47 % des tâches de révision de contrats reposent désormais sur des modèles d'apprentissage automatique, une avancée rendue possible par les guides de mise en œuvre fournis par les éditeurs, qui ont réduit les cycles de déploiement des deux tiers. Des réductions des coûts de révision documentaire de 60 à 80 % sont régulièrement citées comme justification pour des déploiements plus larges, notamment dans les recherches de brevets à volume élevé où les algorithmes traitent les références à l'art antérieur dix fois plus vite que la révision manuelle. Ces gains d'efficacité libèrent du temps aux avocats pour des missions de conseil complexes et renforcent leur positionnement concurrentiel lors des négociations tarifaires. Les facultés de droit et les barreaux intègrent désormais des programmes de culture de l'IA, élargissant ainsi le vivier de talents. À mesure que l'adoption se normalise, les éditeurs déplacent leur attention des solutions ponctuelles vers des suites d'analytique unifiées qui consolident la recherche, la prédiction et le suivi des résultats.

Demande croissante de prise de décision fondée sur les données

Les conseils d'administration attendent des services juridiques qu'ils quantifient le risque selon les mêmes termes granulaires utilisés pour les prévisions financières. Soixante-treize pour cent des directeurs juridiques imposent désormais des tableaux de bord prédictifs lors de la sélection des conseils externes. [1]Association of Corporate Counsel, "2024 Legal Operations Survey," Acc.com Les avocats plaignants consultent l'analytique historique des juges pour affiner leur stratégie de choix de juridiction, tandis que les avocats transactionnels comparent les formulations des clauses aux taux de succès dans des opérations comparables. Les honoraires alternatifs s'appuient de plus en plus sur les probabilités de résultat, contraignant les cabinets à divulguer des données autrefois confidentielles. Cette transparence pousse les pratiques sous-investies à se moderniser ou à se retirer des segments disputés. Les éditeurs ciblant cette demande se différencient par l'étendue des données et leur intelligibilité, plutôt que par la sophistication purement algorithmique.

Transition vers des solutions juridiques basées sur le cloud

Le télétravail a mis à l'épreuve les systèmes sur site, et 68,97 % des déploiements d'analytique juridique sont désormais hébergés dans le cloud. Des certifications telles qu'ISO 27001 et SOC 2 Type II ont atténué les objections liées au secret professionnel, permettant aux grands cabinets de faire état d'économies informatiques de 40 à 50 % une fois les serveurs obsolètes mis hors service. L'architecture cloud accélère l'itération des produits, permettant des mises à jour mensuelles des fonctionnalités qui suivent le rythme de l'évolution rapide des lois sur la protection de la vie privée. Les petits cabinets accèdent à des analytiques de niveau entreprise à des coûts abordables, resserrant la concurrence entre les différentes catégories de cabinets. Les modèles hybrides persistent dans les niches très réglementées, mais la tendance générale est résolument orientée vers le cloud en priorité.

Émergence des plateformes de financement du contentieux

Le marché mondial du financement du contentieux a dépassé 15,2 milliards USD, les financeurs ayant recours à l'analytique prédictive pour trier les portefeuilles de dossiers et calibrer les seuils de rendement. [2]Burford Capital, "Litigation Finance Survey 2024," Burfordcapital.com Les algorithmes analysent l'historique des juges, les antécédents des avocats adverses et les tendances des rôles d'audience afin d'attribuer des valorisations pondérées par les probabilités en quelques heures plutôt qu'en quelques semaines. Les demandeurs bénéficient d'un accès plus rapide aux capitaux, tandis que les financeurs couvrent leurs risques grâce à des stratégies de diversification étayées par les données. Les cabinets traitant des affaires financées adoptent les mêmes outils pour aligner leurs structures d'honoraires sur les indicateurs des investisseurs. La boucle de rétroaction intensifie la demande de précision des modèles, incitant les éditeurs à affiner le traitement du langage naturel adapté aux dialectes juridiques régionaux.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés pour les PME | -2.8% | Mondial ; plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.1% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Manque de données de dossiers structurées dans les marchés émergents | -1.6% | Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Exigences de gouvernance éthique et de lutte contre les biais | -1.3% | Mondial ; priorité réglementaire en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés pour les PME

Les praticiens individuels et les petits cabinets représentent 76 % de la profession mais ne contribuent qu'à 23 % des dépenses d'analytique, freinés par des forfaits d'abonnement annuels pouvant dépasser 100 000 USD. Au-delà des licences, la migration des données et la formation du personnel mobilisent les heures facturables pendant une période pouvant aller jusqu'à six mois. Sans économies d'échelle, les coûts par utilisateur restent élevés, creusant un fossé technologique qui alimente la consolidation, les cabinets de taille intermédiaire cherchant des partenaires de fusion pour accéder à des plateformes partagées. Des modèles de tarification innovants, tels que la tarification à la consommation, émergent mais restent non éprouvés à grande échelle.

Préoccupations relatives à la confidentialité et à la sécurité des données

Les règles du secret professionnel imposent des protocoles de traitement plus stricts que ceux applicables aux données d'entreprise générales, et 34 % des cabinets ont renforcé leurs évaluations des fournisseurs à la suite de récentes violations. [3]International Association of Privacy Professionals, "Legal Analytics and Privacy," Iapp.org Les opérateurs européens jonglent avec les exigences de localisation du RGPD qui compliquent les flux de travail d'analytique transfrontaliers. Les éditeurs de solutions cloud répondent avec des centres de données régionaux et des contrôles d'accès utilisateur granulaires, mais l'incertitude persistante ralentit l'adoption dans les domaines de pratique les plus sensibles. Le chiffrement démontrable, les journaux d'audit et les rapports d'IA explicable sont devenus des prérequis incontournables pour accéder au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'analytique : les modèles prédictifs procurent un avantage stratégique

Les moteurs prédictifs font évoluer les conversations avec les clients de la performance passée vers la stratégie prospective. En 2025, les outils descriptifs représentaient encore 52,10 % du marché de l'analytique juridique, mais le sous-segment prédictif progresse à un TCAC de 16,02 % et devrait rapidement combler cet écart. Les utilisateurs citent une précision de 70 à 85 % dans les litiges commerciaux courants, ce qui renforce la confiance et stimule l'usage récurrent. La taille du marché de l'analytique juridique pour les applications prédictives était évaluée à 1,03 milliard USD en 2025 et devrait doubler d'ici 2031 si les tendances actuelles de dépenses se maintiennent. Au cours de l'année écoulée, les cabinets ont intégré des scores de résultats directement dans les modèles de budget des affaires, permettant aux associés d'adapter les structures d'honoraires au risque quantifié. Les tableaux de bord descriptifs restent essentiels pour les indicateurs de facturation et d'utilisation, mais leur valeur réside de plus en plus dans l'alimentation des jeux de données historiques destinés aux algorithmes prédictifs. L'analytique prescriptive, encore naissante, fait l'objet de projets pilotes dans la sélection des conseils externes, signalant une évolution à terme vers un soutien décisionnel en boucle fermée.

Les effets de second ordre renforcent la dynamique. Les tribunaux numérisent les jugements, élargissant le corpus d'entraînement des modèles supervisés. Les assureurs qui souscrivent le risque de contentieux demandent désormais la documentation des modèles prédictifs lors des négociations de polices, injectant une demande supplémentaire. Les éditeurs de logiciels intègrent des couches de visualisation qui traduisent les courbes de probabilité en conseils en langage clair, rendant les informations accessibles aux parties prenantes non techniques. Collectivement, ces tendances positionnent les capacités prédictives comme le prochain terrain de différenciation concurrentielle au sein du marché de l'analytique juridique.

Par mode de déploiement : les préoccupations de sécurité du cloud cèdent face aux avantages économiques

Les installations cloud ont capté 68,45 % du total des déploiements en 2025 et devraient progresser à un TCAC de 16,5 % jusqu'en 2031, portées par des économies sur le coût total de cycle de vie de 40 à 50 % une fois les anciens systèmes sur site mis hors service. La part de marché de l'analytique juridique pour les infrastructures sur site est tombée en dessous de 30 % pour la première fois en 2025, les cabinets faisant face à des dépenses croissantes pour maintenir une infrastructure vieillissante. Les éditeurs proposent des options de résidence des données adaptées à chaque région pour rassurer les autorités de protection de la vie privée, et les plateformes leaders passent désormais des audits SOC 2 Type II annuels comme prérequis de base. Les modèles hybrides persistent pour les organismes gouvernementaux qui doivent conserver un contrôle souverain ; cependant, même dans ces cas, les charges de travail non sensibles migrent vers le cloud.

La transition vers le cloud démocratise les fonctions avancées. Les cabinets de petite taille peuvent désormais accéder au traitement du langage naturel et aux outils de visualisation autrefois réservés aux acteurs mondiaux, réduisant ainsi l'écart concurrentiel. Les pipelines d'intégration continue raccourcissent les cycles de publication des fonctionnalités de trimestriel à hebdomadaire, garantissant des mises à jour rapides de conformité réglementaire. Cependant, la dépendance aux environnements mutualisés introduit un risque de destin partagé, incitant les assureurs à développer des avenants de couverture cyber spécifiquement destinés aux expositions des données juridiques. Dans l'ensemble, la trajectoire vers le cloud semble irréversible, cimentant l'économie des abonnements et les effets de réseau des données au cœur du marché de l'analytique juridique.

Par utilisateur final : les services juridiques d'entreprise accélèrent l'adoption technologique

Les équipes internes représentent légèrement moins d'un tiers des revenus de 2025 mais progresseront à un TCAC de 16,9 % pour dépasser les dépenses des cabinets d'avocats en milieu de décennie. Les responsables des opérations juridiques citent l'intégration avec les plateformes de planification des ressources d'entreprise comme principal catalyseur, permettant le suivi poste par poste des dépenses des conseils externes et des résultats des affaires. La taille du marché de l'analytique juridique pour les acheteurs d'entreprise a atteint 1,07 milliard USD en 2025 et devrait augmenter fortement à mesure que les conseils d'administration exigent des tableaux de bord de risque quantitatifs. Les cabinets d'avocats, qui détiennent une part de 45,80 %, font face à des frictions liées à la facturation qui ralentissent le déploiement de la suite complète ; cependant, l'érosion des parts de marché n'est pas imminente car les cabinets conservent une expertise en contentieux complexe.

Un écosystème à deux vitesses émerge. Les services juridiques des entreprises du Fortune 500 testent l'IA générative pour la révision des clauses, tandis que les cabinets de taille intermédiaire se concentrent sur l'analytique des saisies de temps pour améliorer les taux de réalisation. Les organismes gouvernementaux et réglementaires restent le plus petit segment mais enregistrent des gains réguliers à mesure que les subventions de transformation numérique financent la modernisation de la gestion des dossiers. La divergence suggère un développement continu de fonctionnalités axées sur les clients plutôt que sur les flux de travail des avocats, accentuant la pression sur les conseils externes pour prouver leur valeur par les données.

Par domaine de pratique : la gestion de la PI mène l'intégration de l'analytique

Les applications liées à la propriété intellectuelle représentent 29,40 % des revenus, grâce à l'analytique du paysage des brevets et à la surveillance automatisée des marques qui réduisent les cycles de recherche jusqu'à 80 %. La taille du marché de l'analytique juridique allouée aux fonctions de PI était de 0,93 milliard USD en 2025 et devrait connaître une expansion soutenue à mesure que les industries à forte intensité de R&D protègent leurs pipelines d'innovation. Les outils prédictifs de cartographie des revendications atteignent 80 % de précision dans les prévisions de résultats des examinateurs, encourageant les entreprises à réorienter leurs budgets de poursuite vers une stratégie de portefeuille.

L'analytique de gestion des dossiers est la plus dynamique, avec un TCAC de 16,4 %, soutenue par la vectorisation des fonds de contentieux qui croise le sentiment des juges et les fourchettes de règlement. Les avocats des marchés des capitaux utilisent des modèles d'extraction de texte pour la vérification des prospectus, tandis que les pratiques environnementales identifient les chevauchements réglementaires entre juridictions. Les services de documentation financière s'intègrent à l'IA générative pour réconcilier les incohérences des clauses, réduisant le risque post-clôture. Collectivement, les modules spécifiques à chaque domaine de pratique approfondissent les avantages concurrentiels des éditeurs et signalent une transition des tableaux de bord universels vers des solutions verticales sur mesure au sein du marché de l'analytique juridique.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,35 % en 2025, portée par des dépenses établies en matière de divulgation électronique et des écosystèmes d'éditeurs matures. Pourtant, l'Europe progresse à un TCAC de 16,55 %, réduisant l'écart chaque année à mesure que les cabinets automatisent les vérifications de conformité au RGPD et standardisent les flux de travail transfrontaliers. Plusieurs barreaux européens exigent désormais des audits d'explicabilité pour les algorithmes utilisés dans la stratégie de contentieux, entraînant des mises à niveau accélérées des plateformes. Les subventions fédérales pour la numérisation des tribunaux aux États-Unis continuent d'alimenter les dépôts de rôles dans les répertoires publics, donnant aux éditeurs nationaux un avantage en termes de données d'entraînement qui soutient la domination locale.

Les marchés d'Asie-Pacifique affichent une adoption inégale. Le Japon et l'Australie déploient des suites d'analytique hébergées dans le cloud, tandis que de nombreuses juridictions d'Asie du Sud-Est peinent à numériser leur jurisprudence. Les multinationales opérant dans la région exigent des tableaux de bord unifiés, stimulant des partenariats entre éditeurs mondiaux et agrégateurs de données locaux. Les gouvernements de Singapour et de Corée du Sud subventionnent des bacs à sable de technologie juridique, favorisant l'émergence de start-ups nationales susceptibles de défier les fournisseurs établis dans des niches spécialisées.

Le Moyen-Orient et l'Afrique affichent la plus forte croissance en pourcentage, bien qu'à partir d'une base modeste. Les centres d'arbitrage international de Dubaï, Abou Dhabi et Johannesburg introduisent des clauses types recommandant l'évaluation des risques par l'analytique, créant une demande induite parmi les cabinets d'avocats régionaux. Les litiges liés aux infrastructures soulignent la nécessité d'un traitement du langage naturel bilingue couvrant l'arabe, l'anglais et le français. Les projets de modernisation de la justice de la Banque mondiale allouent des fonds à la numérisation des archives judiciaires, posant les bases d'un futur déploiement de l'analytique prédictive. Dans l'ensemble, les trajectoires régionales suggèrent un rééquilibrage progressif du marché de l'analytique juridique vers des marchés autrefois considérés comme en retard technologique.

Paysage réglementaire

L'adoption de l'analyse juridique est de plus en plus conditionnée par la gouvernance de l'IA et les contrôles de transfert de données, qui déterminent la manière dont le contenu privilégié et les données personnelles sont traités dans les piles d'analyse cloud. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) relève le niveau d'exigence en matière de gestion des risques, de transparence et de documentation pour les flux de travail juridiques dotés d'IA, renforçant la demande pour des fonctionnalités d'explicabilité et d'auditabilité déjà en train de devenir un standard en Europe sous la pression du RGPD.

Aux États-Unis, les exigences de gouvernance des données se durcissent, tandis que les régulateurs développent leurs propres capacités d'analyse. Une règle américaine de janvier 2025 restreignant l'accès aux données personnelles sensibles américaines par des pays préoccupants ajoute de la complexité de conformité pour l'utilisation transfrontalière des données, tandis qu'une règle finale conjointe de juin 2026 émanant des régulateurs financiers américains établit des normes de données standardisées et interopérables, avec une date d'entrée en vigueur fixée à octobre 2026, accélérant la dynamique vers des données lisibles par machine et des formats de reporting cohérents. L'utilisation par les régulateurs d'outils d'analyse d'examen, tel que le SEC National Exam Analytic Tool (NEAT), normalise davantage une supervision fondée sur l'analytique et influence les attentes des fournisseurs en matière de sécurité, de confidentialité et de traçabilité des données.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analyse juridique commence par la création et l'agrégation de données (dossiers de tribunaux, jugements, dépôts, documents de transactions d'entreprise, contrats et savoir-faire des cabinets), suivies de la curation et de l'enrichissement par les fournisseurs d'informations juridiques et les agrégateurs de données, puis du développement de modèles et de la mise en produit par les éditeurs de logiciels. Les grands éditeurs tels que Thomson Reuters et RELX/LexisNexis monétisent leurs bibliothèques de contenu propriétaires en superposant des flux de travail d'analyse et d'IA générative, tandis que des fournisseurs spécialisés apportent des capacités ciblées dans des domaines tels que l'intelligence contractuelle, la recherche de connaissances internes et l'analyse des juges ou des dossiers. L'infrastructure cloud et d'IA (y compris les hyperscalers et les écosystèmes de modèles de fondation) sous-tend l'entraînement et l'inférence, et les partenaires de mise en œuvre et les ALSP aident à la migration des données, à la refonte des flux de travail et à la gouvernance nécessaires pour opérationnaliser les outils au sein des cabinets d'avocats et des directions juridiques d'entreprise.

La distribution et la monétisation reposent principalement sur des abonnements SaaS, de plus en plus intégrés dans des suites de productivité juridique plus larges et directement incorporés dans les flux de travail liés aux documents et aux dossiers. Les partenariats sont devenus un mécanisme central de mise à l'échelle à travers la chaîne, comme l'illustrent l'alliance de LexisNexis avec Harvey (juin 2025) pour intégrer un contenu et des citations faisant autorité dans un flux de travail d'IA tiers, et le partenariat de Thomson Reuters avec Icertis et Accenture (septembre 2025) pour connecter CoCounsel à l'intelligence contractuelle avec un accompagnement en intégration de systèmes. Les principaux points de blocage restent l'accès à des données internes structurées de haute qualité (pour rendre les analyses spécifiques aux cabinets fiables), les contrôles de sécurité respectant le privilège (assurance de type SOC 2/ISO), et l'accessibilité financière pour les petits cabinets, pour lesquels le coût total d'abonnement et de mise en œuvre peut être prohibitif.

Paysage concurrentiel

La concurrence s'équilibre entre les fournisseurs d'information historiques et les éditeurs agiles de solutions ponctuelles. Thomson Reuters, Wolters Kluwer et LexisNexis étendent leurs bibliothèques de contenu propriétaire vers des couches d'analytique, capitalisant sur des relations établies de longue date avec les cabinets d'avocats. Leur envergure soutient un investissement continu en R&D ; cependant, les enquêtes auprès des utilisateurs critiquent la complexité de leurs interfaces comparées aux nouveaux entrants. Les éditeurs spécialisés offrent des expériences utilisateur simplifiées axées sur des points de douleur uniques tels que l'analytique des juges ou le scoring du risque contractuel, embarquant souvent leurs clients en quelques jours plutôt qu'en quelques mois.

La consolidation est en cours. L'acquisition de Klarity par Wolters Kluwer en 2024 a élargi les capacités de révision des contrats, tandis que Thomson Reuters a déployé CoCounsel 2.0 avec des fonctions de rédaction générative. Le tour de table de série D de 202 millions USD d'Everlaw a valorisé la société à 2,1 milliards USD, témoignant de la conviction des investisseurs quant à son expansion soutenue. Les dépôts de brevets liés aux innovations en analytique juridique ont augmenté de 340 % depuis 2024, avec un accent sur le traitement du langage naturel multilingue prenant en charge les rôles d'audience mondiaux.

La réglementation façonne de plus en plus les avantages concurrentiels. Les fournisseurs mettent en avant leurs certifications SOC 2 et ISO comme éléments différenciateurs, et le projet de règles de la Commission européenne sur l'IA pousse au déploiement de tableaux de bord d'audit des biais. Les cabinets manquant de ressources pour s'adapter pourraient se retirer ou fusionner, préfigurant une structure de marché où une demi-douzaine de plateformes à suite complète coexisteront avec une longue traîne de spécialistes de niche. L'effet net positionne le marché de l'analytique juridique comme modérément concentré mais dynamique, avec des voies claires pour que les acteurs établis comme les perturbateurs prospèrent.

Leaders du secteur de l'analytique juridique

Wolters Kluwer NV

Thomson Reuters Corporation

Mindcrest Inc.

Lexisnexis ( RELX plc )

Abacus Data Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire émerge autour d'une analytique de niveau production, intégrée aux flux de travail, combinant du contenu faisant autorité avec des données de cabinet et d'entreprise sous des contrôles de gouvernance renforcés. La consolidation et le développement de plateformes indiquent où les acheteurs allouent leur budget : Thomson Reuters a finalisé l'acquisition de Noetica en février 2026 pour ajouter des données transactionnelles, du benchmarking sémantique et de l'analyse des risques à CoCounsel, et RELX a accepté d'acquérir la legaltech française Doctrine en avril 2026 pour renforcer les flux de travail d'IA juridique en Europe. Ces mouvements soulignent la demande pour des jeux de données de domaine plus approfondis (conditions des transactions, jurisprudence et citations) qui se traduisent directement en benchmarking, notation des risques et aide à la décision dans la recherche, la rédaction et le travail transactionnel.

Un autre espace vacant se situe dans la conformité transfrontalière et la gestion du changement réglementaire lisible par machine, à mesure que les régulateurs et les organismes de normalisation poussent vers un reporting structuré et des règles exploitables numériquement. Le choix par la FCA britannique de FinregE (mars 2026) pour héberger et gérer le site officiel du FCA Handbook en utilisant une taxonomie intelligente et une bibliothèque de réglementation lisible par machine constitue un point de référence concret pour les outils qui suivent le changement réglementaire et associent les obligations aux politiques, contrôles et éléments probants. Les fournisseurs qui proposent des options de résidence sécurisée des données, des artefacts d'audit de modèles (rapports de biais et d'explicabilité) et des intégrations dans les systèmes juridiques et d'entreprise existants ont une opportunité de dépasser l'analytique ponctuelle pour devenir des couches opérationnelles régies, destinées aux directions juridiques d'entreprise, aux cabinets d'avocats et aux équipes juridiques des secteurs réglementés.

Développements récents du secteur

- Juillet 2026 : Wolters Kluwer a intégré sa plateforme multi-fournisseurs de contenu Legal Intelligence à l'espace de travail IA Libra by Wolters Kluwer aux Pays-Bas. Cette intégration réunit un contenu juridique plus large dans un environnement unique assisté par IA, renforçant la tendance vers des espaces de travail unifiés combinant recherche, rédaction et analytique. Elle permet une recherche transversale sur les contenus et une collaboration simplifiée entre équipes juridiques.

- Février 2026 : Thomson Reuters a finalisé l'acquisition de Noetica, une plateforme native IA axée sur l'intelligence des transactions d'entreprise, afin d'intégrer les données transactionnelles, le benchmarking et l'analyse des risques dans son offre CoCounsel. L'opération renforce la capacité de Thomson Reuters à fournir de l'analytique pour les flux de travail liés aux transactions, en dépassant le cadre du contentieux et de la recherche pour aller vers l'aide à la décision centrée sur les transactions. L'acquisition enrichit également CoCounsel de données de référence et de capacités de notation des risques.

- Octobre 2024 : Thomson Reuters a lancé CoCounsel 2.0 et engagé 50 millions USD pour intégrer l'IA générative dans les flux de travail d'analyse contractuelle et de recherche juridique. Ce lancement a accéléré la concurrence produit autour du travail juridique assisté par IA et a relevé les attentes de base concernant la rédaction, la recherche et l'analytique intégrées au sein des principales plateformes des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'analyse juridique couvre les logiciels et services associés qui utilisent des données juridiques structurées et non structurées pour soutenir les décisions, améliorer les flux de travail et mesurer les résultats du travail juridique au sein des organisations.

Exclusions du périmètre : nous excluons les outils d'informatique décisionnelle génériques qui ne sont pas conçus pour les données et les flux de travail juridiques, ainsi que les services purement de placement de personnel juridique et de conseil uniquement.

Aperçu de la segmentation

- Par type d'analytique

- Analytique descriptive

- Analytique prédictive

- Analytique prescriptive

- Par mode de déploiement

- Cloud

- Sur site

- Par utilisateur final

- Cabinets d'avocats

- Services juridiques d'entreprise

- Organismes gouvernementaux et de réglementation

- Par domaine de pratique

- Gestion de la propriété intellectuelle

- Marchés des capitaux et gouvernance d'entreprise

- Gestion des dossiers

- Fusions-acquisitions et droit environnemental

- Services de documentation financière

- Autres domaines de pratique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire est utilisé pour définir les limites du marché, cartographier les indicateurs de la demande et ancrer les hypothèses qui pourront être vérifiées ultérieurement lors des entretiens. Nous commençons généralement par des sources publiques telles que les données du US Bureau of Labor Statistics sur l'emploi dans les services juridiques, les statistiques des US Courts et d'autres administrations judiciaires sur les charges d'affaires, et les portails de marchés publics montrant les habitudes d'achat de technologies juridiques.

Nous examinons également des sources telles que les bases de données de brevets de l'OMPI pour les dépôts liés à l'analytique et à la legaltech, les documents déposés auprès de la SEC et les rapports annuels pour les commentaires sur les revenus, ainsi que des sources associatives et politiques telles que l'ABA et les régulateurs de la protection des données pour les contraintes d'adoption. Des abonnements à des actualités et à des données financières sont utilisés pour suivre les financements, les lancements de produits et l'activité de fusions-acquisitions, et un abonnement à une base de données de brevets est utilisé pour réduire les oublis dans des catégories d'analytique évoluant rapidement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester rigoureusement ce que les sources documentaires ne peuvent pas confirmer avec certitude, en particulier les fourchettes de prix, les évolutions du mix de déploiement et les unités d'achat typiques au sein des équipes juridiques. Nous nous entretenons avec des fournisseurs de solutions, des partenaires de distribution, des équipes opérationnelles de cabinets d'avocats, des directions juridiques d'entreprise, ainsi que des utilisateurs gouvernementaux et réglementaires dans les principales régions, afin de pouvoir dimensionner les facteurs et les freins d'adoption avec un contexte réel.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de demande adressable en reliant l'activité juridique au potentiel de dépenses en analytique, puis il est réparti par région et par type d'acheteur pour correspondre à la manière dont les budgets sont réellement établis. Le modèle utilise des données telles que le nombre d'avocats et de personnel juridique en exercice, l'intensité des charges de contentieux et réglementaires, les niveaux d'adoption du cloud dans l'informatique juridique, la durée typique des contrats, et les fourchettes de prix observées pour les déploiements en entreprise et en PME.

Une fois le bassin de demande constitué, il est corroboré par des vérifications ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés lorsqu'elles sont disponibles, des retours des canaux de distribution sur la taille des transactions, et de simples estimations de prix de vente moyen multipliés par des nombres d'utilisateurs estimés pour des cas d'usage courants comme l'analyse de dossiers et l'analyse contractuelle. Lorsque la vue ascendante est incomplète, les lacunes sont comblées en appliquant des taux de pénétration étayés par entretiens par cohorte d'acheteurs et en validant que les dépenses implicites par utilisateur restent dans des seuils d'achat réalistes.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une vue multivariée légère des principaux facteurs, notamment les évolutions attendues des volumes de dossiers, l'adoption des fonctionnalités d'IA, le rythme de migration vers le cloud, et les exigences de conformité et de confidentialité pouvant ralentir les déploiements. Les perspectives finales ne sont ajustées qu'après que les retours d'experts confirment que la progression des prix supposée et le calendrier d'adoption correspondent aux cycles d'achat des équipes juridiques.

Validation des données et cycle de mise à jour

La validation est effectuée en triangulant les résultats par rapport à des signaux indépendants, puis en vérifiant si les niveaux d'adoption et de dépenses implicites paraissent raisonnables à travers les régions et les utilisateurs finaux. Les valeurs aberrantes sont identifiées, examinées et retracées jusqu'au niveau des hypothèses, après quoi les données d'entrée concernées sont réexaminées dans les sources documentaires ou clarifiées lors d'appels de suivi.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'examens analytiques en plusieurs étapes afin d'éliminer les erreurs de double comptage, de décalage des devises ou de pénétration irréaliste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des acquisitions importantes ou des évolutions tarifaires nettes. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'analyse juridique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'analyse juridique peuvent varier considérablement, même lorsque le nom du sujet semble identique. Dans la plupart des cas, l'écart provient de ce qui est comptabilisé comme analyse juridique, de la manière dont les services sont traités, et du degré d'agressivité de l'hypothèse d'expansion de l'adoption.

Le tableau montre une large fourchette de valeurs pour 2025, et dans le modèle de Mordor Intelligence, le total est construit autour d'offres d'analytique spécifiques au domaine juridique, liées aux cabinets d'avocats, aux directions juridiques d'entreprise et à l'usage gouvernemental et réglementaire, plutôt que d'y intégrer des domaines adjacents plus larges de la legaltech qui sortent du champ de l'analytique. Les différences proviennent aussi du rythme supposé d'évolution du mix cloud, du fait que l'analytique prescriptive soit ou non pleinement intégrée dans les premières années, et de la manière dont le calendrier de conversion des devises est traité pour les totaux multi-régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,15 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,93 milliards USD (2025) | Ce chiffre semble appliquer un périmètre plus large pouvant intégrer des dépenses adjacentes en technologie juridique, et il pourrait supposer une adoption plus rapide à court terme par les entreprises ainsi qu'une tarification groupée plus élevée à travers les cas d'usage. |

| Éditeur sectoriel B | 3,77 milliards USD (2025) | Cette estimation diffère probablement dans la manière dont elle traite les services et les modules complémentaires de la plateforme, et elle peut varier en fonction d'une part de cloud supposée plus élevée et d'une montée en puissance plus rapide de la pénétration de l'analytique prédictive. |

À travers les trois valeurs, l'essentiel de l'écart peut s'expliquer par les limites du périmètre et le rythme d'adoption utilisé au cours des premières années, qui se répercute ensuite dans les prévisions. En liant les hypothèses à des signaux observables d'activité juridique, puis en validant la tarification et la pénétration par des entretiens, le total du marché reste traçable à des étapes claires et ajustable lorsque de nouvelles preuves apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique juridique ?

La taille du marché de l'analytique juridique a atteint 3,64 milliards USD en 2026.

À quelle vitesse le secteur croît-il ?

Les revenus devraient augmenter à un TCAC de 15,62 %, portant le marché à 7,52 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Europe affiche le TCAC régional le plus élevé, à 16,55 %, portée par l'automatisation de la conformité au RGPD.

Quel type d'analytique progresse le plus rapidement ?

L'analytique prédictive devrait croître à un TCAC de 16,02 % à mesure que les cabinets s'orientent vers des perspectives prospectives.

Qui domine en matière de préférence de déploiement ?

Les solutions cloud dominent avec une part de 68,45 % grâce à un coût total de possession plus faible et à des mises à jour rapides des fonctionnalités.

Pourquoi les services juridiques d'entreprise investissent-ils massivement en ce moment ?

Les équipes internes ont besoin de tableaux de bord de dépenses et de risques en temps réel pour répondre aux exigences de transparence des conseils d'administration, alimentant une croissance à un TCAC de 16,9 %.

Dernière mise à jour de la page le: