Taille et part du marché de l'analytique géospatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.03 Milliards de dollars |

| Taille du Marché (2031) | 196.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale par Mordor Intelligence

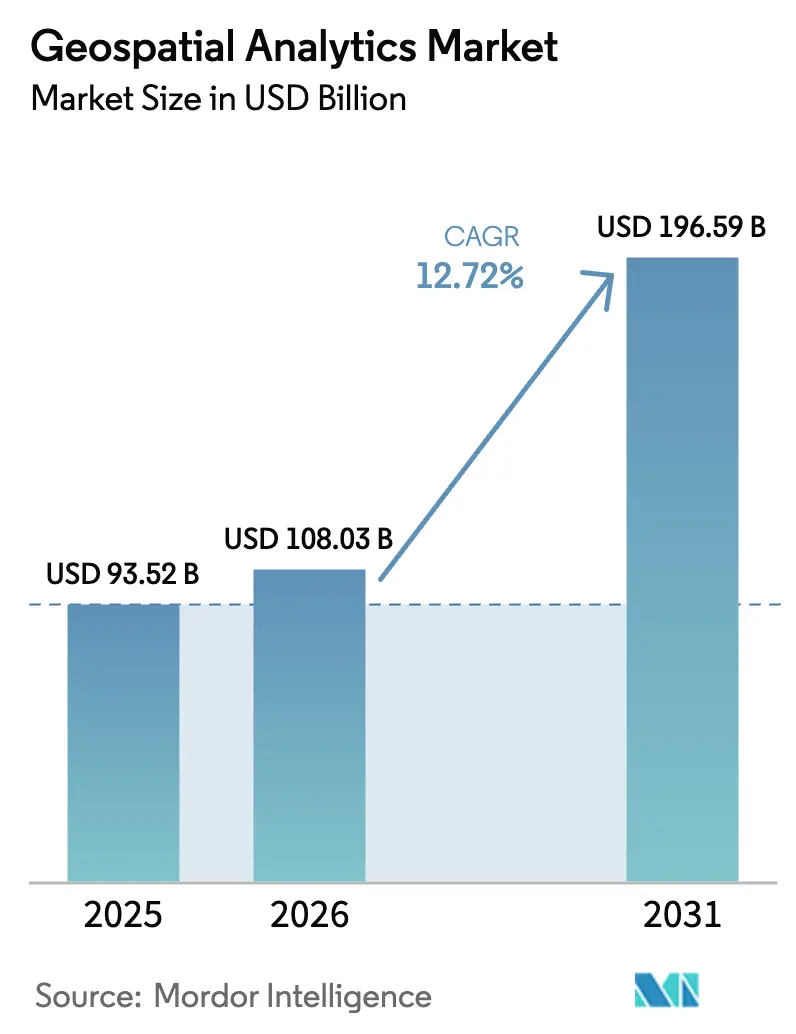

La taille du marché de l'analytique géospatiale devrait s'étendre de 93,52 milliards USD en 2025 et 108,03 milliards USD en 2026 à 196,59 milliards USD d'ici 2031, enregistrant un CAGR de 12,72 % entre 2026 et 2031. La forte demande d'intelligence de localisation en temps réel, la baisse des coûts de lancement de satellites et le déploiement rapide de la 5G reconfigurent la manière dont les entreprises ingèrent, traitent et exploitent les données spatiales. Les nations considèrent désormais l'infrastructure géospatiale comme un actif stratégique, comme en témoignent la couverture mondiale BeiDou de la Chine et le mandat de données ouvertes de l'Inde dans le cadre de la Politique nationale géospatiale. Les plateformes natives du cloud dominent les nouveaux déploiements car elles traitent de manière élastique des images à l'échelle du pétaoctet, tandis que les constellations de petits satellites à revisite quotidienne compriment la latence des informations de plusieurs jours à quelques minutes. Malgré cette dynamique, les lacunes d'interopérabilité et la réglementation sur la vie privée augmentent les coûts de conformité, en particulier pour les projets transfrontaliers couverts par la loi sur l'intelligence artificielle de l'Union européenne.

Principaux enseignements du rapport

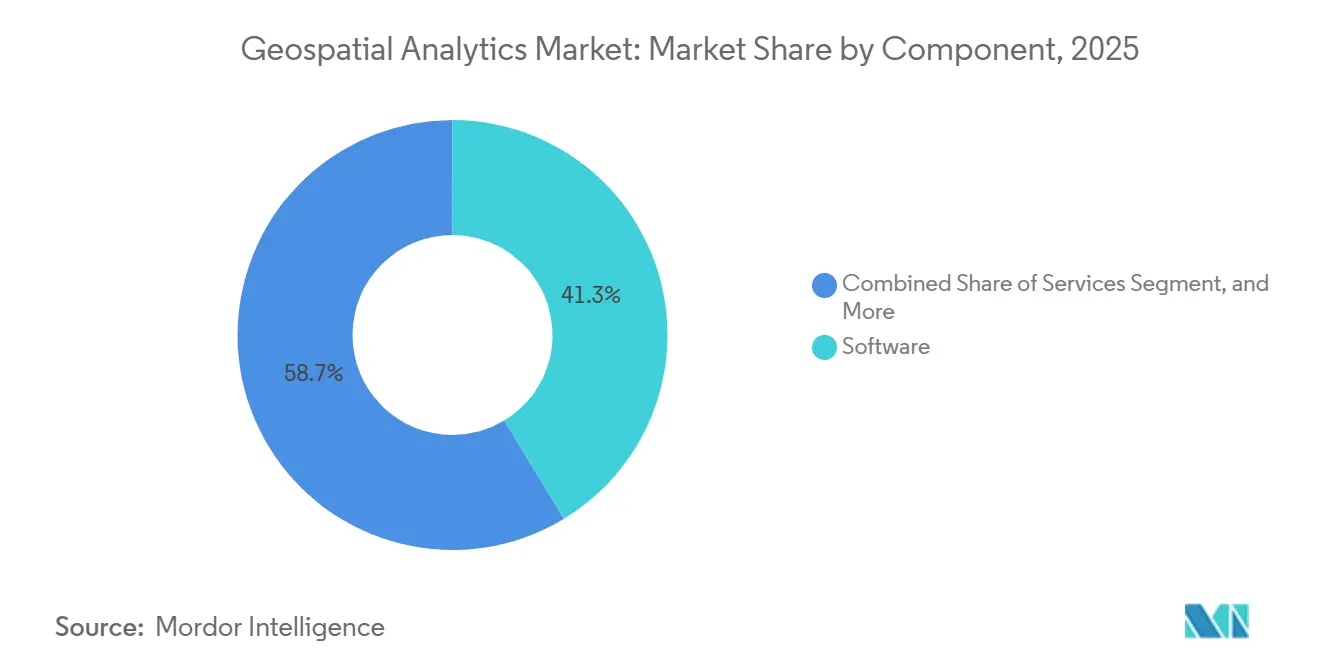

- Par composant, les logiciels ont représenté 41,32 % de la part du marché de l'analytique géospatiale en 2025, tandis que les services connaîtront la croissance la plus rapide avec un CAGR de 13,37 % jusqu'en 2031.

- Par type d'analyse, l'analyse de surface a représenté 35,78 % des revenus de 2025, tandis que l'analyse de réseau devrait afficher un CAGR de 13,54 % jusqu'en 2031.

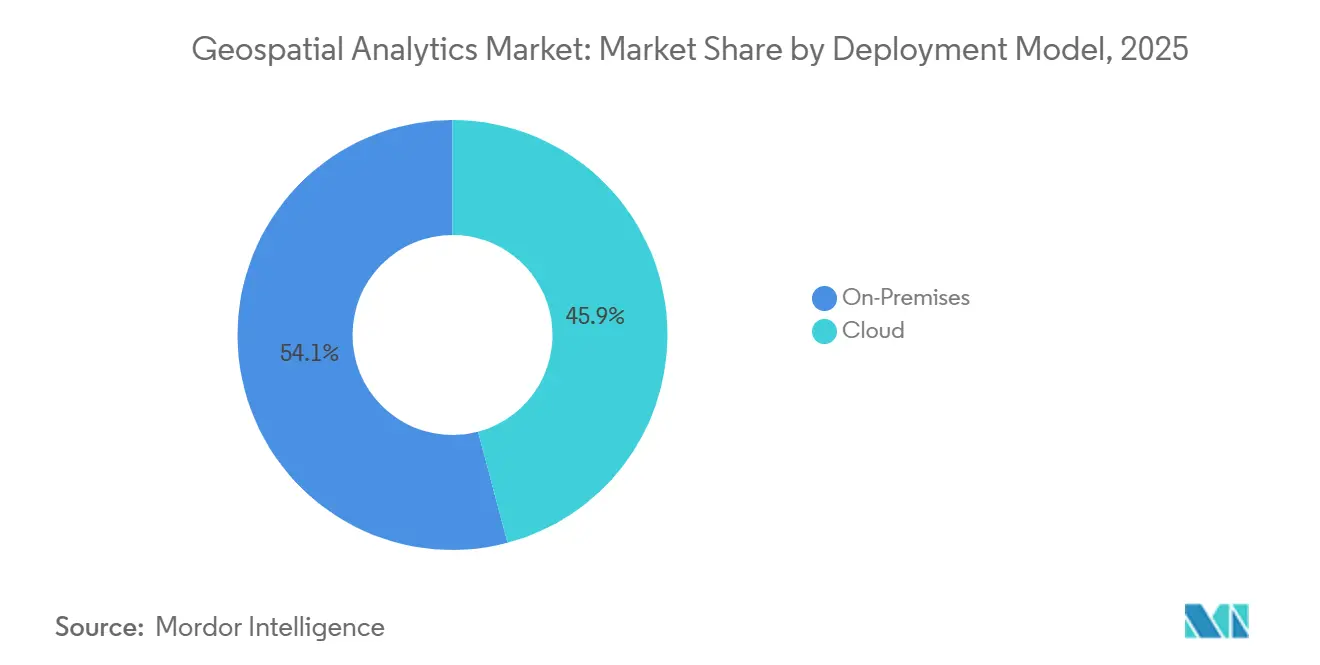

- Par modèle de déploiement, le segment cloud a représenté 45,89 % de la part du marché de l'analytique géospatiale en 2025 et devrait croître à un CAGR de 13,11 %, dépassant les alternatives sur site.

- Par secteur d'utilisation final, le transport et la logistique devraient enregistrer le CAGR le plus élevé de 14,36 %, dépassant le gouvernement, qui représentait 23,76 % des dépenses de 2025.

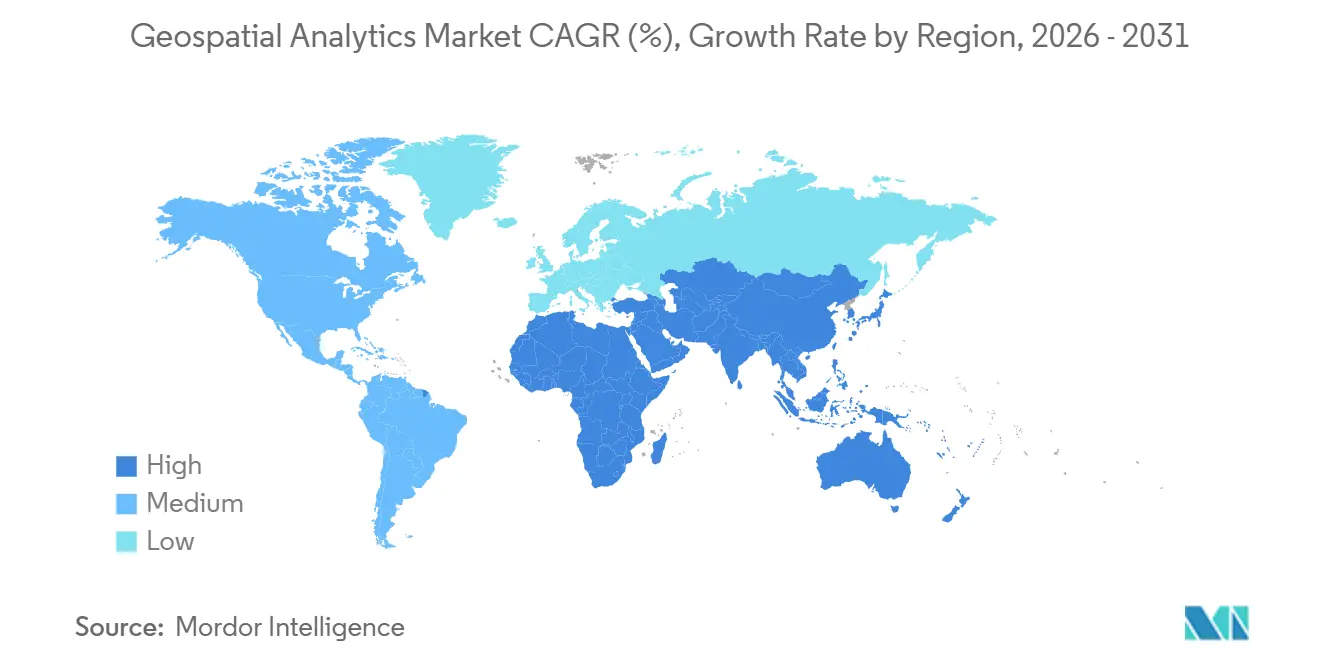

- Par géographie, l'Amérique du Nord a conservé 35,92 % de la part du marché de l'analytique géospatiale en 2025, mais l'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide de 13,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'analytique géospatiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des programmes de villes intelligentes | +2.3% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et dans certaines métropoles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration des services de localisation activés par la 5G | +2.1% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique (Chine, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Prolifération des données spatiales issues de l'IoT | +1.9% | Mondial, avec une adoption précoce dans les secteurs industriel et agricole | Moyen terme (2 à 4 ans) |

| Constellations de petits satellites permettant des images à haute fréquence de revisite | +1.7% | Mondial, avec des applications de défense et d'agriculture en tête en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande d'analytique ESG hyper-locale et de risque climatique | +1.5% | Europe, Amérique du Nord, avec des retombées vers les centres financiers d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Géorepérage en temps réel pour les opérations autonomes | +1.4% | Amérique du Nord, Europe, Chine, avec des déploiements pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des programmes de villes intelligentes

Les agences municipales intègrent des plateformes spatiales dans les centres de contrôle du trafic, les réseaux énergétiques et les salles de commandement d'urgence, plaçant le marché de l'analytique géospatiale au cœur des stratégies de résilience urbaine. La stratégie IoT 2024 de la ville de New York exige que chaque nouveau projet d'infrastructure transmette des métadonnées spatiales dans un jumeau numérique, permettant la maintenance prédictive des routes, des ponts et des canalisations d'eau.[1]Bureau du maire de New York, "Stratégie IoT de New York," nyc.gov Le Royaume-Uni a alloué 40 millions GBP (51 millions USD) au Registre national des actifs souterrains en 2025 pour réduire les incidents liés aux services publics, signalant un passage des projets pilotes aux déploiements à l'échelle de la ville. Les logiciels par abonnement sont préférés au matériel sur site à forte intensité de capital, car la tarification à la consommation s'aligne sur la croissance de la densité des capteurs. En conséquence, les fournisseurs cloud regroupent la cartographie, le routage et les flux de données en temps réel, abaissant les barrières à l'entrée pour les villes de taille moyenne. Le marché de l'analytique géospatiale bénéficie donc de contrats municipaux prévisibles qui offrent une visibilité à long terme sur les revenus.

Intégration des services de localisation activés par la 5G

Le positionnement sub-métrique dérivé des mesures de phase de porteuse 5G élimine les interruptions satellitaires dans les canyons urbains. La spécification 3GPP Release 17 a introduit des métriques d'intégrité qui débloquent les applications de véhicules autonomes critiques pour la sécurité.[2]3GPP, "Release 17," 3gpp.org Cisco prévoit que 1,9 milliard d'appareils 5G prendront en charge les services basés sur la localisation d'ici 2027. TomTom a intégré les données 5G dans sa carte HD Live Map, atteignant une précision au niveau de la voie sans avoir besoin de balises en bord de route. La réduction de la consommation de batterie et la baisse des coûts matériels élargissent l'adoption au-delà des smartphones haut de gamme aux objets connectés et aux capteurs industriels. Par conséquent, le marché de l'analytique géospatiale connaît une demande croissante d'API qui fusionnent le positionnement 5G avec les données satellitaires et inertielles pour assurer une couverture omniprésente.

Prolifération des données spatiales issues de l'IoT

Les capteurs industriels produiront 79,4 zettaoctets de données spatiales annuellement d'ici 2025, faisant du traitement de flux une capacité essentielle pour chaque fournisseur du marché de l'analytique géospatiale. Dans l'agriculture, le Centre des opérations de John Deere a géré des données provenant de 280 millions d'acres en 2024, réduisant l'utilisation d'azote de 15 % tout en maintenant le rendement. Les services publics intègrent des modules GPS dans les compteurs intelligents pour cartographier les anomalies de consommation et prévenir les pannes. Cependant, le mélange de systèmes de coordonnées et d'horodatages provenant de capteurs disparates nécessite un middleware qui reprojette les données à la volée. Les fournisseurs qui répondent avec des pipelines d'ingestion agnostiques au schéma gagnent un avantage, favorisant la consolidation sur le marché de l'analytique géospatiale.

Constellations de petits satellites permettant des images à haute fréquence de revisite

La constellation Pelican de Planet Labs offre des images à 30 centimètres et une programmation le jour même, permettant aux assureurs de déclencher des évaluations automatisées des dommages dans les heures suivant un ouragan.[3]Planet Labs, "Constellation Pelican," planet.com Le WorldView Legion de Maxar a porté la collecte quotidienne à 6,8 millions de km² en 2024, répondant aux besoins militaires de détection des changements. L'Agence spatiale européenne contribuera à des modèles numériques d'élévation mondiaux à 4 mètres d'ici 2027 grâce à la mission CO3D. Les charges utiles miniaturisées et la baisse des prix de lancement démocratisent l'accès aux images, permettant aux startups de développer des applications agricoles ou énergétiques sans posséder de satellites. Ce développement augmente la demande adressable et intensifie la concurrence sur le marché de l'analytique géospatiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés et complexité opérationnelle | -1.8% | Mondial, avec un impact aigu sur les petites et moyennes entreprises et les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles juridiques et liés à la vie privée | -1.6% | Europe, Amérique du Nord, avec des réglementations émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Biais des données dans les modèles spatiaux pilotés par l'IA | -0.9% | Mondial, avec un examen accru dans les secteurs réglementés (finance, santé, gouvernement) | Long terme (≥ 4 ans) |

| Interopérabilité entre des normes hétérogènes | -1.2% | Mondial, avec une fragmentation la plus sévère dans les déploiements transfrontaliers et multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés et complexité opérationnelle

Les infrastructures de données spatiales commencent souvent à 50 000 USD par an pour les licences multi-utilisateurs, hors frais de conseil et d'acquisition de données. Les cartographes qualifiés et les ingénieurs en télédétection exigent des salaires élevés, rares en dehors des grandes métropoles. Les images satellitaires brutes nécessitent une calibration radiométrique, une correction atmosphérique et une orthorectification. Chaque étape consomme des GPU et du stockage que les petites entreprises peinent à se permettre. Les dépassements de budget retardent le retour sur investissement, ralentissant la diffusion des plateformes du marché de l'analytique géospatiale parmi les entreprises de taille intermédiaire.

Obstacles juridiques et liés à la vie privée

En vertu du RGPD et du California Consumer Privacy Act, les données de localisation sont considérées comme des informations personnelles, nécessitant un consentement explicite et une minimisation du stockage. La loi européenne sur l'IA classe les outils d'identification biométrique en temps réel utilisant des données spatiales comme à haut risque, imposant une supervision humaine et des audits de conformité. Les règles de localisation des données en Chine, en Russie et en Inde exigent un stockage dans le pays, ce qui fragmente les architectures cloud. En l'absence d'une norme d'anonymisation harmonisée, l'incertitude juridique décourage les investissements. Les équipes de conformité siègent désormais à la table des achats, allongeant les cycles de vente sur l'ensemble du marché de l'analytique géospatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les logiciels en raison de la demande d'intégration

Les revenus des services devraient croître à un CAGR de 13,37 % entre 2026 et 2031, même si les logiciels représentaient 41,32 % de la part du marché de l'analytique géospatiale en 2025. La branche conseil de Deloitte a enregistré une croissance de 22 % en glissement annuel en 2025, les clients recherchant des tableaux de bord clés en main pour le risque climatique. L'ArcGIS Enterprise 11.4 conteneurisé d'Esri a réduit les coûts d'infrastructure de 30 % et prolongé la durée de vie des logiciels. Les plateformes gérées qui fusionnent des algorithmes sous licence avec l'ingénierie de données externalisée brouillent la frontière entre logiciels et services. Le matériel est à la traîne car les instances GPU cloud remplacent les stations de travail sur site spécialisées. Le marché de l'analytique géospatiale voit les intégrateurs regrouper des abonnements d'images, des modèles d'apprentissage automatique et la maintenance des pipelines de données, ce qui accélère l'adoption parmi les organisations manquant d'expertise spatiale interne. Les services restent donc le catalyseur qui débloque les revenus logiciels en aval, entretenant un cercle vertueux pour les fournisseurs.

Une part croissante des contrats spécifie des paiements basés sur les résultats liés à l'amélioration du rendement ou aux économies de carburant. Ce changement aligne les incitations des fournisseurs sur le succès des clients, améliorant les taux de fidélisation. Les bibliothèques open source telles que GDAL et PostGIS abaissent les barrières à l'entrée, mais les clients paient toujours pour la personnalisation et le support. À mesure que la complexité de l'intégration augmente, les partenaires de conseil regroupent des ateliers de gestion du changement pour s'assurer que les nouveaux flux de travail analytiques sont intégrés dans les opérations quotidiennes. Par conséquent, le marché de l'analytique géospatiale verra probablement des partenariats plus approfondis plutôt que des accords de licence ponctuels jusqu'en 2031.

Par type d'analyse : l'analyse de réseau progresse grâce à l'optimisation du routage

En 2025, l'analyse de surface représentait 35,78 % du marché, tandis que l'analyse de réseau devrait croître à un CAGR de 13,54 % jusqu'en 2031. La logistique du dernier kilomètre exploite le routage dynamique pour réduire les temps d'inactivité ; UPS a économisé 10 millions de gallons de carburant par an en minimisant les virages à gauche. Les services publics simulent la résilience du réseau pour prioriser les mises à niveau, tandis que les agences de sécurité publique testent des scénarios d'évacuation. L'analyse de surface domine l'agriculture et l'exploitation minière, où les pentes et les bassins versants guident les plans de plantation et de dynamitage. L'essor de la réalité augmentée soutient une croissance régulière de la géovisualisation, et l'iTwin de Bentley rend les revues 3D immersives courantes dans des domaines de niche, tandis que les statistiques spatiales et le géocodage alimentent l'épidémiologie et les tâches de sélection de sites. Le marché de l'analytique géospatiale se diversifie ainsi entre les types d'analyse, mais les algorithmes de réseau liés aux flux de données en temps réel restent le moteur le plus rapide du retour sur investissement.

La demande de logistique multimodale pousse les fournisseurs à fusionner les réseaux routiers, ferroviaires, maritimes et aériens en un graphe unifié. La combinaison des contraintes de bord, telles que les hauteurs de ponts ou les règles relatives aux marchandises dangereuses, avec les temps de trajet historiques améliore la précision des estimations d'heure d'arrivée. Les développeurs font de plus en plus appel à des microservices via des interfaces API OGC RESTful qui abstraient les jointures spatiales complexes. Cette approche accélère le déploiement et maintient le calcul proche des données, améliorant la latence. Par conséquent, les organisations considèrent l'analyse de réseau comme une capacité critique pour l'entreprise plutôt qu'un complément optionnel, propulsant de nouveaux gains de parts au sein du marché de l'analytique géospatiale.

Par modèle de déploiement : le cloud domine en matière d'évolutivité

Le cloud représentait 45,89 % de la base installée de 2025 et progressera à un CAGR de 13,11 %, reflétant son traitement élastique des images à l'échelle du pétaoctet. Azure Maps couvre désormais 60 régions, offrant une latence inférieure à 50 millisecondes pour les vérifications de géorepérage. AWS a intégré Location Service dans Bedrock, permettant aux analystes de formuler des requêtes spatiales en langage naturel. Des modèles hybrides émergent là où les agences de défense traitent des données confidentielles sur site, tandis que le calcul en mode rafale cloud intervient pour la détection de changements haute résolution. La tarification à la consommation aligne les coûts sur l'utilisation, rendant l'analytique spatiale accessible aux entreprises de taille moyenne. Néanmoins, les règles de souveraineté poussent certains services publics européens à déployer des clouds privés dans des centres de données localisés. Les fournisseurs répondent en proposant des images de conteneurs déployables sur n'importe quelle infrastructure, comblant les lacunes et consolidant le pivot du marché de l'analytique géospatiale vers le logiciel en tant que service.

Le traitement en périphérie devient important lorsque des drones diffusent des vidéos vers des passerelles de terrain à proximité pour la détection d'objets en première ligne. Les fournisseurs cloud étendent donc les environnements d'exécution au matériel durci, réduisant le trafic de retour et permettant une action immédiate. Les outils unifient les flux de travail DevOps entre le cloud et la périphérie, resserrant les boucles de rétroaction. Cette flexibilité cimente le leadership du cloud tout en maintenant un rôle pour les appareils périphériques spécialisés. Par conséquent, le marché de l'analytique géospatiale reflète un continuum, et non un choix binaire, avec des ressources cloud orchestrées tout au long de la chaîne de traitement des données.

Par secteur d'utilisation final : le transport et la logistique mènent la croissance

Le transport et la logistique afficheront un CAGR de 14,36 %, le plus rapide parmi tous les secteurs, alimenté par le commerce électronique, la livraison le jour même et les flottes autonomes. Le Resilience360 de DHL combine des tableaux de bord de risque de la chaîne d'approvisionnement avec le suivi en direct des navires et des vols pour réacheminer les expéditions autour des perturbations. Le gouvernement a contribué à 23,76 % des dépenses de 2025 grâce aux achats d'images de défense et aux dépenses pour les villes intelligentes. Le Bureau national de reconnaissance a attribué à Maxar un contrat électro-optique de 3,2 milliards USD en 2024, signalant une demande soutenue du secteur public. L'agriculture adopte des outils d'agriculture de précision comme FieldView de Climate Corporation, qui couvrait 180 millions d'acres en 2025. La santé utilise les données spatiales pour l'implantation des établissements et la cartographie des maladies, tandis que les services publics déploient la maintenance prédictive sur les lignes électriques. L'adoption intersectorielle diversifie les revenus, mais les valeurs plus élevées par projet dans la logistique alimentent l'accélération globale du marché de l'analytique géospatiale.

L'intégration avec les systèmes de gestion d'entrepôt permet aux transporteurs de proposer des fenêtres de livraison précises, améliorant la satisfaction des clients. L'allocation des portes de quai améliore le débit de la cour, et le géorepérage impose les pauses des conducteurs, réduisant la consommation de carburant. Les régulateurs autorisent des corridors limités pour les camions autonomes, renforçant le besoin d'analytique de géorepérage dynamique. À mesure que les règles de comptabilité carbone se resserrent, les transporteurs intègrent les données d'émissions, proposant des options d'itinéraires plus écologiques. Ces tendances convergentes fidélisent les acteurs du transport dans des contrats pluriannuels, stabilisant les flux de trésorerie pour les fournisseurs sur l'ensemble du marché de l'analytique géospatiale.

Analyse géographique

L'Amérique du Nord détenait 35,92 % de la part du marché de l'analytique géospatiale en 2025, ancrée par les achats de défense et les déploiements matures de villes intelligentes. Le programme américain de commandement et contrôle interdomaines intègre l'intelligence de localisation dans tous les services, tandis que L3Harris a fourni des capteurs WESCAM MX-25 pour les avions de reconnaissance en 2024. Le portail fédéral de données ouvertes du Canada a publié des couches topographiques et cadastrales en 2025, invitant à une réutilisation commerciale. Le Mexique équipe les États côtiers de jumeaux numériques pour la surveillance des inondations afin d'accélérer la réponse aux catastrophes. La croissance ralentit car les cycles de remplacement, et non les premiers déploiements, dominent, mais les compléments d'intelligence artificielle soutiennent les dépenses incrémentielles.

L'Asie-Pacifique devrait enregistrer un CAGR de 13,76 %, le rythme régional le plus rapide, propulsé par d'importants investissements du secteur public. Le BeiDou chinois comptait 1,5 milliard d'appareils actifs d'ici 2025, pénétrant l'agriculture, le covoiturage et les services d'urgence. L'Inde a opérationnalisé sa Politique nationale géospatiale en 2024, libéralisant l'accès aux images haute résolution et imposant des métadonnées spatiales dans tous les ministères, stimulant l'innovation privée. Le Japon a alloué 50 milliards JPY (340 millions USD) aux modèles de villes 3D pour la préparation aux catastrophes. La Corée du Sud et l'Australie déploient des projets pilotes de villes intelligentes, tandis que les nations d'Asie du Sud-Est modernisent les registres fonciers et la surveillance forestière. La baisse du coût des images et la plus grande pénétration des smartphones élargissent les services de localisation grand public, agrandissant la base du marché de l'analytique géospatiale.

La trajectoire de l'Europe dépend de l'harmonisation réglementaire. La directive INSPIRE favorise le partage transfrontalier des données, réduisant les frictions pour les applications logistiques et environnementales. Le jumeau numérique national de l'Allemagne intègre les données d'infrastructure pour l'adaptation climatique. Le Royaume-Uni étend la cartographie souterraine pour réduire les incidents liés aux services publics, tandis que la France finance des satellites militaires d'observation de la Terre. Les pays du Moyen-Orient, menés par la Vision 2030 de l'Arabie saoudite, intègrent des couches géospatiales dans tous les portails de services publics. L'Afrique progresse avec les réformes foncières en Afrique du Sud et la planification de l'irrigation en Égypte. L'Amérique du Sud exploite les satellites INPE du Brésil pour surveiller la déforestation en Amazonie, et l'Argentine déploie des programmes d'agriculture de précision. Ces initiatives élargissent collectivement le marché de l'analytique géospatiale au-delà de son noyau occidental traditionnel.

Paysage réglementaire

L'analyse géospatiale et d'observation de la Terre fait face à un durcissement des règles en matière de confidentialité, de gouvernance de l'IA et de données géospatiales nationales, qui façonnent l'accès aux données et la livraison transfrontalière. Le RGPD et le California Consumer Privacy Act traitent les données de localisation précises comme des informations personnelles, tandis que l'AI Act de l'Union européenne renforce les exigences de conformité pour les usages à haut risque tels que l'identification biométrique en temps réel qui peut s'appuyer sur des données spatiales. Aux États-Unis, le Federal Geographic Data Committee (FGDC) a approuvé le National Spatial Data Infrastructure (NSDI) Strategic Plan 2025-2035 le 18 octobre 2024, renforçant l'interopérabilité et les normes ouvertes comme piliers des marchés publics pour les programmes géospatiaux du secteur public.

Les normes et les lois nationales sur les données évoluent en parallèle pour réduire la fragmentation entre les piles multi-fournisseurs. En mars 2026, la Commission de statistique des Nations Unies a approuvé la deuxième édition du Global Statistical Geospatial Framework (GSGF), renforçant le mandat d'intégrer les couches géospatiales dans les statistiques officielles. Oman a publié le décret royal 43/2026 (publié le 5 avril 2026) établissant une loi nationale sur les données et informations géospatiales, tandis que l'Open Geospatial Consortium (OGC) a publié la norme JSON-FG en mai 2026 et ouvert une consultation publique en juillet 2026 pour la proposition 3D Tiles 2.0, qui soutiennent tous deux un échange plus cohérent, orienté API et natif cloud, de données vectorielles et 3D.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la création et la capture de données multi-sources, incluant l'imagerie satellite et aérienne, les drones, le LiDAR, et l'IoT et la télématique au sol. Elle se poursuit avec des étapes de préparation des données telles que le calibrage, l'orthorectification, le géoréférencement et le contrôle qualité pour produire des couches prêtes à l'analyse. La couche de traitement et d'analyse est de plus en plus pilotée par le cloud, les hyperscalers (AWS, Microsoft Azure, Google Cloud) fournissant une puissance de calcul évolutive et des services de localisation gérés, et des plateformes spécialisées (Esri, Hexagon, Trimble, Bentley) proposant des chaînes d'outils SIG, jumeaux numériques, itinéraires et GeoAI. La distribution se fait généralement via des API, des abonnements SaaS et des modules intégrés dans les applications d'entreprise pour la logistique, les services publics, la construction, l'agriculture et les opérations du secteur public.

Les intégrateurs de systèmes et les partenaires métier jouent un rôle central dans la traduction des outils spatiaux en résultats concrets, en particulier lorsque les flux de travail doivent fusionner des données opérationnelles en direct avec des cartes et des modèles. Un exemple est le travail d'Esri mis en avant en juin 2025 autour d'une application de jumeau numérique pour Waterfront Logistics, visant à unifier des données de chaîne d'approvisionnement fragmentées et à progresser vers une prise de décision prescriptive. Les principaux points de blocage incluent l'interopérabilité entre des normes hétérogènes, l'explicabilité des modèles d'apprentissage profond utilisés dans les décisions critiques pour la sécurité, et la charge opérationnelle liée au maintien de fondations de données spatialement connectées, ce qui maintient les services, la livraison gérée et les partenariats de co-vente au premier plan aux côtés des plateformes logicielles principales.

Paysage concurrentiel

Le marché de l'analytique géospatiale présente une concentration modérée, les cinq premiers fournisseurs contrôlant environ 40 % des revenus. Esri, Hexagon et Trimble ajoutent des plugins d'intelligence artificielle et des modèles d'abonnement pour défendre leurs bases installées. Les hyperscalers Amazon Web Services, Microsoft Azure et Google Cloud intègrent des services de localisation dans des plateformes plus larges, réduisant les coûts de changement et abaissant les barrières techniques. Les spécialistes cartographiques comme TomTom se concentrent sur la navigation automobile, tandis que CARTO cible la sélection de sites de vente au détail avec une analytique spatiale native du cloud.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale. L'acquisition de Verizon Connect par Hexagon pour 2,3 milliards USD en janvier 2024 a réuni les logiciels géospatiaux et la télématique, formant une pile unique de gestion de flotte. Esri s'est associé aux trois principaux fournisseurs cloud pour proposer ArcGIS en tant que service géré, réduisant les frictions de déploiement. Les normes de l'Open Geospatial Consortium apportent de la cohérence aux API RESTful, rendant les piles multi-fournisseurs praticables.

Les startups exploitent l'IA générative pour traduire le langage naturel en couches cartographiques, démocratisant les informations spatiales pour les utilisateurs non techniques. Les fonds de capital-risque soutiennent des acteurs de niche spécialisés dans l'analytique ESG ou la planification de vols de drones. Pendant ce temps, des opérateurs satellitaires établis comme Maxar regroupent des images prêtes à l'analyse avec des API cloud, empiétant sur le territoire des logiciels. L'intensité concurrentielle maintiendra les prix sous contrôle tout en accélérant l'innovation, façonnant le rythme futur du marché de l'analytique géospatiale.

Leaders du secteur de l'analytique géospatiale

ESRI Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Fugro NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation orientés API et l'interopérabilité pilotée par les normes créent un espace vierge pour les fournisseurs capables d'intégrer l'analyse géospatiale dans les flux de travail dominants des entreprises et du secteur public. Le FGDC NSDI Strategic Plan 2025-2035 (approuvé le 18 octobre 2024) et les activités connexes de modernisation des IDS offrent une voie spécifique pour les plateformes et services alignés sur les normes qui simplifient le partage et la réutilisation des données, en particulier lorsque les marchés publics privilégient les normes reconnues et une gouvernance reproductible. Du côté des normes, la publication OGC JSON-FG (mai 2026) et l'élément de travail de consultation publique 3D Tiles 2.0 (juillet 2026) soutiennent une livraison plus cohérente de contenu vectoriel et 3D via des API web et cloud, élargissant les opportunités dans les jumeaux numériques, les infrastructures et les applications de mobilité qui dépendent de formats portables.

Une deuxième opportunité réside dans la création plus rapide et moins coûteuse de produits 3D et prêts à l'analyse grâce à l'IA, associée à des jeux de données de base plus riches qui réduisent le délai jusqu'à l'obtention d'informations exploitables pour les utilisateurs finaux. La NASA a démontré en mai 2026 un déploiement en orbite d'un modèle de fondation d'IA géospatiale (Prithvi) sur le satellite Kanyini et l'ISS, indiquant une approche centrée sur les modèles visant à rapprocher davantage l'intelligence de la collecte et à réduire la latence entre la transmission des données et la décision pour la détection des changements et la réponse aux catastrophes. Les plateformes commerciales ont également fait progresser les couches 3D et fondamentales, notamment Amap lançant ABot-Earth0.5 (juin 2026) pour la génération de scènes 3D à l'échelle d'une ville, et Esri publiant HydroSHEDS v2 pour les Amériques (juillet 2026) utilisant des données d'élévation TanDEM-X, soutenant la résilience climatique, l'hydrologie et l'analyse des risques d'infrastructure pour les organisations qui souhaitent des cartes de base cohérentes et à haute résolution sans avoir à construire des pipelines de données à partir de zéro.

Développements récents du secteur

- Juin 2026 : Hexagon a acquis ITRES Research Limited, ajoutant des capacités d'imagerie hyperspectrale et thermique aéroportée à sa pile géospatiale et de télédétection. L'accord renforce la capacité d'Hexagon à fournir des produits de données prêts à l'analyse pour les flux de travail de cartographie et de surveillance environnementale, et soutient des offres plus intégrées verticalement aux côtés de ses plateformes logicielles.

- Novembre 2025 : Bentley Systems et EARTHBRAIN ont formé un partenariat stratégique pour faire progresser la construction intelligente, reliant les flux de travail de construction numérique à la gestion des données d'infrastructure. Cette collaboration renforce le rôle des jumeaux numériques et du contexte géospatial dans la réalisation de projets, créant une traction supplémentaire pour les plateformes d'analyse dans les cas d'usage de la construction et des propriétaires-exploitants d'infrastructures.

- Juillet 2024 : Trimble et Esri ont renforcé leur partenariat de longue date pour stimuler l'innovation dans la gestion de la construction et des infrastructures, alignant le positionnement, les opérations de terrain et les flux de travail SIG. Cette initiative soutient une intégration plus poussée entre les processus de conception-construction et l'intelligence de localisation, contribuant à standardiser la manière dont l'analyse géospatiale s'intègre dans l'exécution quotidienne des infrastructures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'analyse géospatiale comprend les logiciels payants, les plateformes cloud et les services gérés qui prennent des données spatiales, exécutent des analyses basées sur la localisation et fournissent des résultats prêts à la décision utilisés par les organisations.

Exclusions du périmètre : les capteurs matériels, les ventes d'imagerie brute et les heures de conseil SIG autonomes non regroupées avec des résultats d'analyse sont exclus.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Matériel

- Par type d'analyse

- Analyse de surface

- Analyse de réseau

- Géovisualisation

- Autres types d'analyse

- Par modèle de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- Gouvernement

- Défense et renseignement

- Agriculture

- Ressources naturelles

- Services publics et communications

- Transport et logistique

- Santé et sciences de la vie

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir la structure de base du marché et à définir les garde-fous concernant ce qui est comptabilisé comme revenu de l'analyse géospatiale. Nous avons référencé des sources publiques telles que les documents ouverts d'observation de la Terre de l'USGS et de la NASA, les publications de programmes de l'ESA, les jeux de données du US Census et du Bureau of Labor Statistics pour les vérifications macroéconomiques, et les normes ou directives d'organismes tels que l'ISO et le NIST le cas échéant.

Pour traduire la définition du marché en un modèle opérationnel, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit, les publications de marchés publics et une couverture presse crédible pour comprendre les modèles de tarification et la manière dont les offres sont packagées. En outre, un abonnement payant à des données financières d'entreprises et à des renseignements d'actualité a été utilisé pour accélérer le tri et vérifier de manière croisée les mix de revenus déclarés, et une base de données de brevets payante a été utilisée pour identifier où les capacités d'analyse étaient développées. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et secondaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la vision issue de la recherche documentaire et s'assurer que le modèle reflète la manière dont les acheteurs achètent et déploient réellement l'analyse géospatiale. Nous avons échangé avec un ensemble de fournisseurs de plateformes, de partenaires de services et d'utilisateurs finaux dans les principales régions, et les discussions se sont concentrées sur les structures contractuelles typiques, les mix cloud versus sur site, et la manière dont l'analyse est distinguée de la licence d'imagerie ou de données dans les budgets réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 12 % | APAC : 39 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses globales en numérique et en analyse sont reconstruites en une part géospatiale à l'aide de signaux d'adoption et d'usage (par secteur et par région), puis réduites aux seules offres qui exécutent des algorithmes tenant compte de la localisation et créent des résultats analytiques. Pour garder les totaux réalistes, nous les avons corroborés avec des approximations ascendantes sélectives telles que des échantillons de tarification de fournisseurs, des fourchettes typiques de sièges ou d'usage, et des volumes de projets observés via des vérifications de canaux, qui sont ensuite ajustés lorsque des chevauchements sont constatés.

Les intrants utilisés dans le modèle incluent la part de déploiement cloud, la durée moyenne des contrats, la structure tarifaire (abonnement versus usage), les cycles d'actualisation des jeux de données spatiales, et des indicateurs de demande tels que l'adoption de la télédétection et la croissance des flux de données mobiles et IoT géolocalisés. Les prévisions ont été construites à l'aide d'une analyse de scénarios soutenue par des avis d'experts sur la rapidité d'adoption de l'analyse par les secteurs réglementés, la vitesse à laquelle la capacité cloud évolue, et la manière dont les cycles d'achat public évoluent selon les régions. Lorsque les signaux ascendants manquaient pour des géographies plus petites ou des cas d'usage de niche, nous avons utilisé des taux de pénétration de substitution puis les avons revérifiés lors des suivis primaires afin que les lacunes n'inflatent pas les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation selon plusieurs angles, notamment l'intensité des dépenses par usage final, les tendances d'adoption du cloud, et la cohérence avec les mix de revenus déclarés dans les documents publics. Toute variation inhabituelle a été signalée, les hypothèses ont été revues, et des reprises de contact ciblées ont été déclenchées lorsque l'écart ne pouvait pas être expliqué par un événement de marché connu.

Avant validation finale, le modèle et le récit passent par une revue analyste en plusieurs étapes afin que les définitions, les calculs et la logique de croissance soient alignés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique majeurs, des contrats importants ou des évolutions technologiques affectent sensiblement la demande. Juste avant la livraison, une nouvelle vérification est effectuée pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché de l'analyse géospatiale de Mordor Intelligence comparée à d'autres estimations publiées

Différentes publications peuvent afficher des tailles de marché de l'analyse géospatiale différentes car elles ne comptabilisent pas toujours les mêmes flux de revenus, et l'année de base ainsi que le calendrier des devises peuvent également varier. Sur ce marché, les plus grands écarts proviennent généralement de l'inclusion ou non des données brutes et de l'imagerie, de la manière dont les services sont traités, et de la rapidité à laquelle les revenus basés sur l'usage du cloud sont supposés monter en puissance.

Les ventes d'imagerie brute se situent hors du périmètre de Mordor Intelligence, de sorte que l'estimation reste concentrée sur les revenus des logiciels, plateformes et services gérés d'analyse, ce qui réduit le double comptage entre l'offre de données et la consommation d'analyse.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 93,52 milliards USD (2025) | |

| Cabinet de conseil mondial A | 114,32 milliards USD (2024) | Utilise une année de base différente et comptabilise généralement un ensemble de composants plus large, où les services et les éléments de données géospatiales adjacents peuvent être intégrés au total, ce qui modifie la valeur de départ avant la prévision. |

| Bureau de recherche sectorielle B | 92,19 milliards USD (2024) | Ancre le marché sur une base 2024 et applique une couverture de segmentation plus large, et la ligne de revenus peut inclure des éléments au-delà des résultats d'analyse, ce qui modifie les totaux même si le taux de croissance semble similaire. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme revenu sont les deux moteurs pratiques de cet écart. En maintenant le marché lié à une définition claire des résultats d'analyse payants, puis en la vérifiant de manière croisée avec des signaux de tarification et d'adoption, le chiffre final reste traçable et reproductible à des fins de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale de l'analytique géospatiale en 2026 ?

Le total s'élevait à 108,03 milliards USD en 2026 et devrait atteindre 196,59 milliards USD d'ici 2031, reflétant un CAGR de 12,72 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR attendu de 13,76 %, dépassant toutes les autres régions.

Quel modèle de déploiement détient la plus grande part de revenus ?

Les déploiements cloud captent déjà 45,89 % des revenus de 2025 et progressent à un CAGR de 13,11 %.

Quels sont les principaux utilisateurs finaux alimentant la demande future ?

Les opérateurs de transport et de logistique sont en passe d'atteindre un CAGR de 14,36 %, ce qui en fait les adoptants les plus dynamiques.

Quel facteur génère la plus forte hausse du CAGR ?

Les programmes de villes intelligentes contribuent à une hausse estimée de +2,3 points de pourcentage à la croissance globale.

Quel est le principal obstacle auquel les organisations sont confrontées lors du déploiement de l'analytique géospatiale ?

Les coûts initiaux élevés et la rareté des talents en données spatiales freinent l'adoption, réduisant d'environ 1,8 point de pourcentage la croissance potentielle.

Dernière mise à jour de la page le: