Taille et part de marché de la gestion des alarmes cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 13.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des alarmes cliniques par Mordor Intelligence

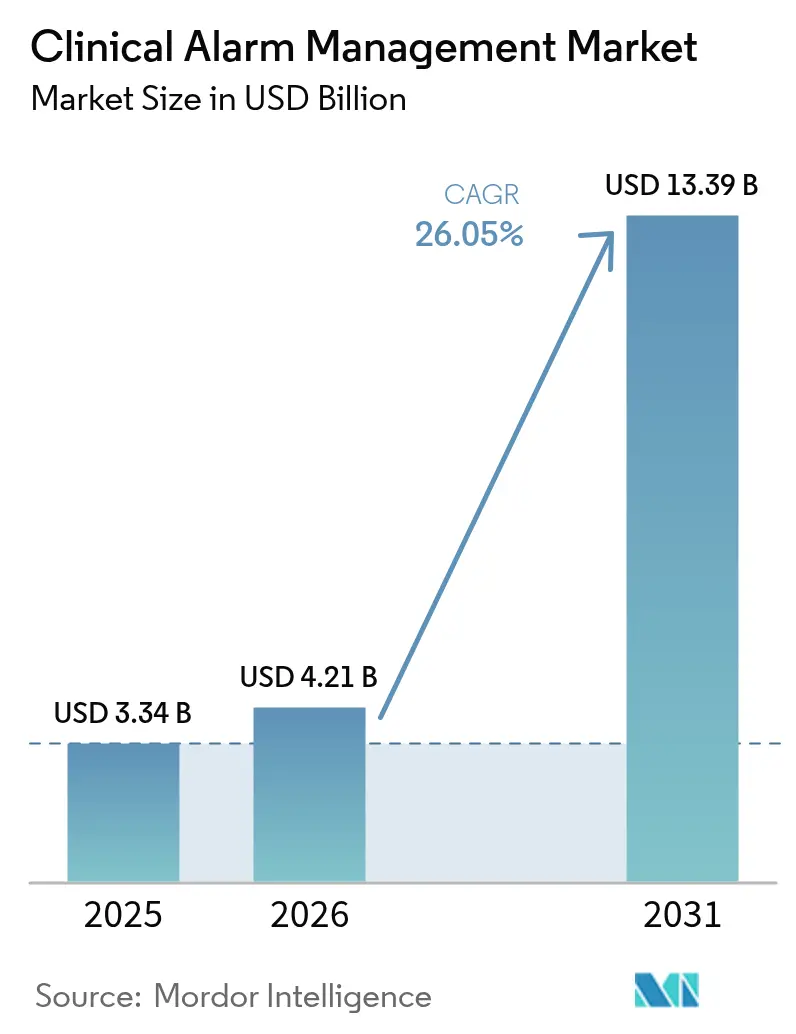

La taille du marché de la gestion des alarmes cliniques en 2026 est estimée à 4,21 milliards USD, en hausse par rapport à la valeur de 2025 de 3,34 milliards USD, avec des projections pour 2031 indiquant 13,39 milliards USD, croissant à un TCAC de 26,05 % sur la période 2026-2031.

La gestion des alarmes cliniques est l'un des secteurs ayant eu un impact positif en raison de la pandémie de COVID-19, du fait du vaste bassin de patients admis à l'hôpital en raison de l'infection. De plus, pendant la pandémie de COVID-19, les infirmières étaient davantage stressées en raison du nombre plus important de patients gravement malades, et dans cette situation, les alarmes cliniques se sont révélées très utiles. Par exemple, selon une étude d'Elsevier publiée en octobre 2022, le système d'alerte est, selon les infirmières, crucial pour leur capacité à réagir rapidement. La capacité du personnel à répondre rapidement diminue à mesure que le nombre d'appareils augmente, ainsi que la fréquence des alertes parasites causées par l'augmentation du nombre de patients. Les fausses alarmes ont été une préoccupation pendant la pandémie, créant un chaos inutile parmi les représentants des soins de santé, ce qui a accru l'attention portée à la mise en œuvre correcte des systèmes d'alarmes cliniques dans les hôpitaux et les établissements de soins COVID-19. La gestion des alarmes cliniques a démontré sa capacité à améliorer les résultats de santé et à réduire le chaos pendant la pandémie, ce qui a amené les hôpitaux à prendre conscience de l'avantage des systèmes de gestion des alarmes cliniques par rapport aux systèmes manuels. Ainsi, la demande de systèmes de gestion des alarmes cliniques a augmenté, stimulant finalement la croissance du marché.

La hausse du marché de la gestion des alarmes cliniques est attribuée à la prévalence croissante des maladies chroniques associée à des séjours hospitaliers plus longs, à la sensibilisation croissante des prestataires de soins de santé à l'optimisation de la sécurité des patients grâce à des technologies avancées telles que la santé mobile, les systèmes de gestion des alarmes, et aux investissements croissants dans les infrastructures de soins de santé par les gouvernements et les prestataires de soins de santé privés. Par exemple, selon l'AIIMS, pour l'année 2021-2022 jusqu'en septembre 2021, environ 0,83 million (8,3 lakh) de personnes ont consulté en consultations externes et 33 830 interventions chirurgicales ont été réalisées. 67 961 personnes ont été admises à l'AIIMS. Un tel nombre élevé d'admissions et d'interventions chirurgicales accroît la demande de mise en œuvre de la gestion des alarmes cliniques, stimulant ainsi la croissance du marché sur la période de prévision.

Par ailleurs, le programme de travail EU4Health 2022 s'est vu allouer un budget de plus de 706,41 millions USD (835 millions EUR) pour renforcer les systèmes de santé en Europe, dont environ 65,14 millions USD (77 millions EUR) pour les investissements numériques, 402,76 millions USD (380,9 millions EUR) pour la préparation aux crises, 95,16 millions USD (90 millions EUR) pour la promotion de la santé et la prévention des maladies, et 133,75 millions USD (126,5 millions EUR) pour les systèmes de santé et les personnels de santé. Les investissements dans les technologies de l'information de santé et la santé numérique devraient stimuler la croissance du marché sur la période de prévision. Ainsi, les facteurs susmentionnés tels que l'augmentation des maladies chroniques et les investissements dans les technologies de l'information de santé influencent la croissance du marché de la gestion des alarmes cliniques. Cependant, les investissements élevés dans les systèmes d'alarmes cliniques, le manque de standardisation des produits et les fausses alarmes sont les facteurs susceptibles de freiner la croissance du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des alarmes cliniques

Le segment des soins de longue durée devrait connaître une forte croissance sur la période de prévision

Les établissements de soins de longue durée sont des centres de soins de santé qui fournissent divers services, notamment des soins médicaux et personnels, aux personnes qui ne peuvent pas vivre de manière autonome et aux patients gériatriques. Les personnes ont fréquemment besoin de soins de longue durée pour une affection de santé grave et continue ou un handicap. La nécessité de soins de longue durée peut survenir soudainement, par exemple après une crise cardiaque ou un accident vasculaire cérébral. Les services et solutions de gestion des alarmes cliniques jouent un rôle important dans les centres de soins de longue durée, car les patients de ces centres sont soit des patients gravement malades, soit des patients âgés qui nécessitent une surveillance et une gestion continues de leur santé et de leur bien-être. Ainsi, l'utilisation des alarmes cliniques augmente dans les établissements de soins de longue durée. De plus, la prévalence croissante des maladies chroniques associée à l'augmentation de la population gériatrique à l'échelle mondiale sont les principaux facteurs qui stimulent le segment concerné sur le marché étudié. Par exemple, selon les statistiques de 2022 publiées par l'Association américaine du cœur, le taux de prévalence de l'insuffisance cardiaque aux États-Unis était de 6 millions, soit 1,8 % de la population totale, en 2021. Ainsi, la charge élevée des cas d'insuffisance cardiaque dans le pays devrait accroître la demande de gestion des alarmes cliniques pour alerter les professionnels de santé et les médecins, ce qui devrait à son tour stimuler la croissance du marché sur la période de prévision.

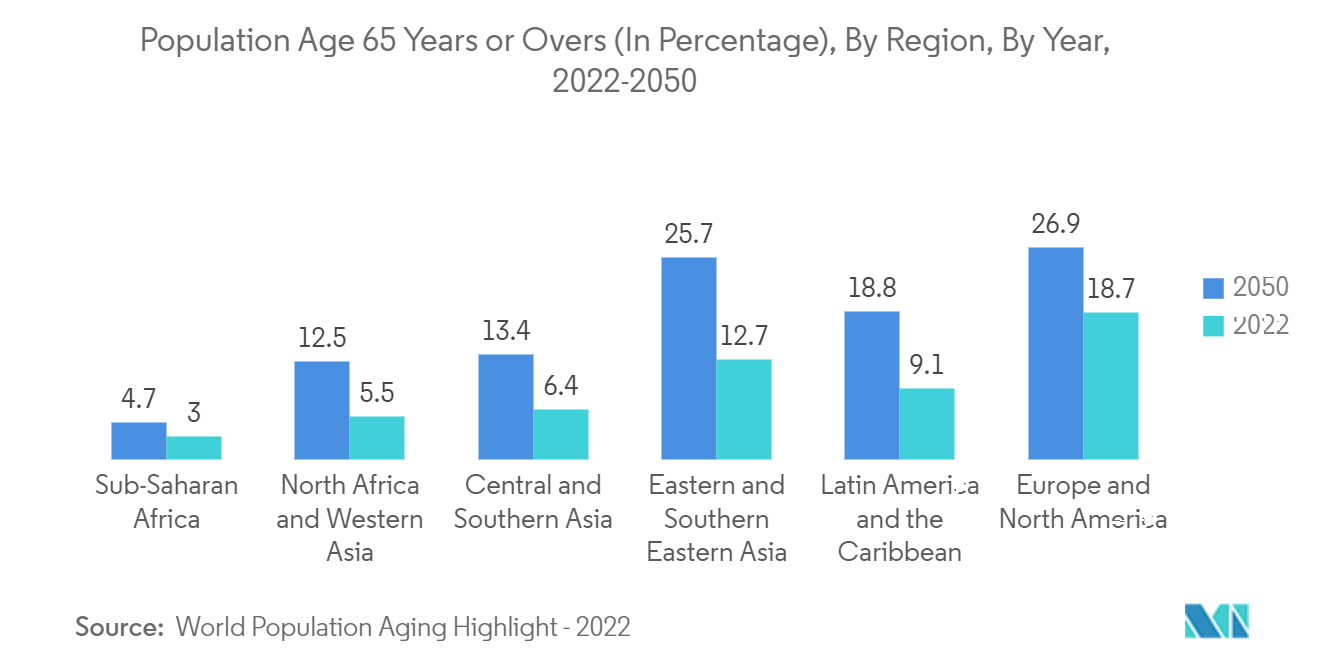

La population âgée est souvent susceptible de souffrir d'arthrose, de bronchopneumopathie chronique obstructive, de dépression et de démence. Cela indique la demande croissante d'appareils nécessaires à la surveillance, à l'assistance et à la gestion des patients. Par exemple, selon les faits saillants sur le vieillissement de la population mondiale des Nations Unies 2022, en 2022, il y avait 771 millions de personnes âgées de 65 ans ou plus dans le monde. La population âgée devrait atteindre 994 millions d'ici 2030. Ainsi, l'augmentation de la population gériatrique devrait accroître les admissions hospitalières, ce qui devrait à son tour stimuler la croissance du marché.

Ainsi, en raison des facteurs susmentionnés, l'utilisation des solutions et services de gestion des alarmes cliniques devrait croître de manière significative au cours de la période de prévision.

L'Amérique du Nord devrait dominer le marché de la gestion des alarmes cliniques sur la période de prévision

La région Amérique du Nord devrait détenir une part de marché significative en raison de l'augmentation des séjours hospitaliers liée aux maladies chroniques et de la hausse des dépenses de santé. Par exemple, selon les Centres pour les services Medicare et Medicaid, les dépenses nationales de santé devraient croître à un taux annuel moyen de 5,4 % de 2019 à 2028 et atteindre 6,2 billions USD d'ici 2028. Étant donné que les dépenses nationales de santé devraient croître 1,1 point de pourcentage plus vite que le PIB annuel moyen sur la période 2019-2028, la part de la santé dans l'économie devrait augmenter de 19,7 % en 2028. Ainsi, l'augmentation des dépenses de santé devrait créer des opportunités pour la gestion des alarmes cliniques, stimulant ainsi la croissance du marché.

De plus, selon le rapport sur les tendances des dépenses nationales de santé 2021 de l'Institut canadien d'information sur la santé, les dépenses de santé canadiennes ont augmenté pour atteindre 308,1 milliards USD en 2021, contre 301,5 milliards USD en 2020. Ainsi, avec l'augmentation des coûts de santé et des technologies de l'information, l'adoption de la gestion des alarmes cliniques devrait augmenter dans la région. De plus, selon l'OCDE, en juin 2022, les dépenses de santé du Mexique en pourcentage du PIB étaient de 6,2 % en 2020 ; cela devrait avoir un impact positif sur la croissance du marché.

Les entreprises sont activement impliquées dans le lancement de nouveaux produits et dans des collaborations pour étendre leur présence aux États-Unis. Par exemple, en août 2022, AirStrip a lancé une solution de communication d'alarmes homologuée par la FDA. La plateforme de communication d'alarmes est construite sur le bundle de solutions AirStrip ONE pour permettre aux prestataires de soins de santé de se concentrer sur la sécurité des patients, de réduire la fatigue liée aux alarmes et d'informer les cliniciens mobiles lorsque des conditions d'alarme critiques et exploitables surviennent pour leurs patients et nécessitent une attention.

Ainsi, en raison des facteurs susmentionnés, le marché étudié dans la région Amérique du Nord devrait afficher une croissance sur la période de prévision.

Paysage concurrentiel

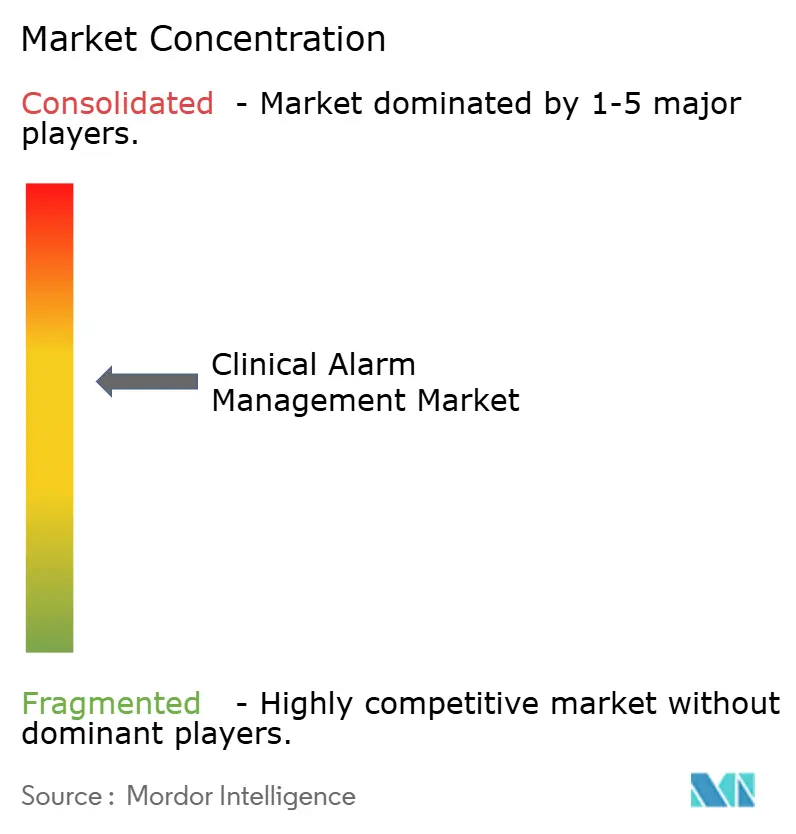

Le marché de la gestion des alarmes cliniques est modéré en raison de la présence d'entreprises opérant à l'échelle mondiale ainsi que régionale. Le paysage concurrentiel comprend une analyse de quelques entreprises internationales et locales qui détiennent des parts de marché significatives et sont bien connues, notamment Baxter International Inc., Koninklijke Philips N.V., Ascom Holding AG, Capsule Technologies, Inc. et Vocera Communications, entre autres.

Leaders du secteur de la gestion des alarmes cliniques

Baxter International Inc.

Koninklijke Philips N.V.

Ascom Holding AG

Stryker (Vocera Communications)

Connexall USA, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2022 : Spok (États-Unis) s'est associé à Technology Distribution (Australie). Spok et Progility ont collaboré sur plusieurs projets d'alerte clinique dans le domaine de la santé à travers l'Australie.

- Février 2022 : Vocera s'est associé au Jupiter Medical Center pour améliorer davantage la communication et la collaboration au sein de l'équipe dans l'hôpital de 248 lits. L'hôpital a déployé le Vocera Smartbadge portable et l'application smartphone Vocera Edge pour permettre et gérer les notifications d'alerte centrées sur le patient.

Portée du rapport mondial sur le marché de la gestion des alarmes cliniques

Selon la portée du rapport, les alarmes cliniques sont utilisées pour avertir les soignants des conditions défavorables des patients et les aider à prendre des mesures rapides. Auparavant, seuls quelques systèmes médicaux disposaient de fonctionnalités d'alarme clinique. Cependant, aujourd'hui la situation a changé, la plupart des appareils sont couplés à des systèmes d'alarme, et la gestion de ces systèmes est devenue vitale pour fournir de meilleurs soins de santé. Le marché de la gestion des alarmes cliniques est segmenté par composant (produits et services), utilisateur final (hôpitaux, centres de soins de longue durée et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produit | Systèmes d'intégration des dossiers médicaux électroniques |

| Systèmes d'appel infirmier | |

| Moniteurs physiologiques | |

| Autres | |

| Services |

| Hôpitaux |

| Centres de soins de longue durée |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Produit | Systèmes d'intégration des dossiers médicaux électroniques |

| Systèmes d'appel infirmier | ||

| Moniteurs physiologiques | ||

| Autres | ||

| Services | ||

| Par utilisateur final | Hôpitaux | |

| Centres de soins de longue durée | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des alarmes cliniques ?

La taille du marché de la gestion des alarmes cliniques devrait atteindre 4,21 milliards USD en 2026 et croître à un TCAC de 26,05 % pour atteindre 13,39 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la gestion des alarmes cliniques ?

En 2026, la taille du marché de la gestion des alarmes cliniques devrait atteindre 4,21 milliards USD.

Quels sont les acteurs clés du marché de la gestion des alarmes cliniques ?

Baxter International Inc., Koninklijke Philips N.V., Ascom Holding AG, Stryker (Vocera Communications) et Connexall USA, Inc. sont les principales entreprises opérant sur le marché de la gestion des alarmes cliniques.

Quelle est la région à la croissance la plus rapide sur le marché de la gestion des alarmes cliniques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de la gestion des alarmes cliniques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la gestion des alarmes cliniques.

Quelles années ce rapport sur le marché de la gestion des alarmes cliniques couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la gestion des alarmes cliniques était estimée à 4,21 milliards USD. Le rapport couvre la taille historique du marché de la gestion des alarmes cliniques pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la gestion des alarmes cliniques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: