Taille et part de marché des systèmes d'alimentation pour télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.79 Milliards de dollars |

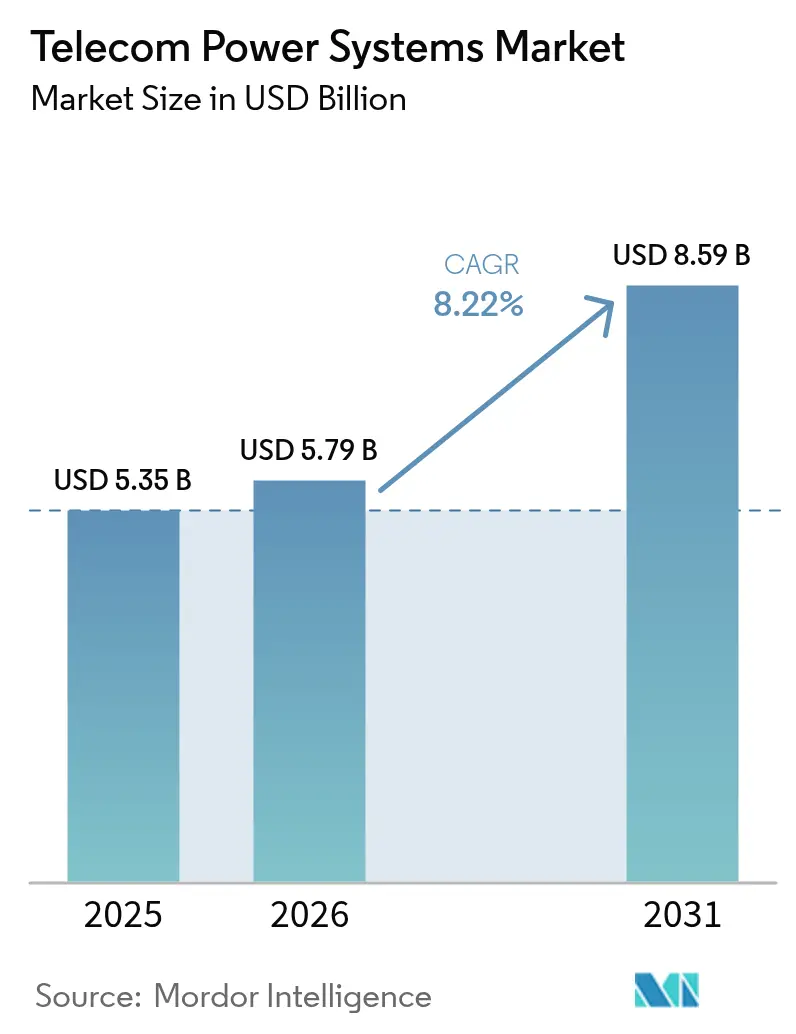

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alimentation pour télécommunications par Mordor Intelligence

La taille du marché des systèmes d'alimentation pour télécommunications était évaluée à 5,35 milliards USD en 2025 et devrait croître de 5,79 milliards USD en 2026 pour atteindre 8,59 milliards USD d'ici 2031, à un TCAC de 8,22 % durant la période de prévision (2026-2031). Les opérateurs accordent la priorité aux redresseurs à plus haute efficacité, aux architectures hybrides CA/CC et aux chimies de batteries avancées pour faire face à la consommation électrique doublée des radios macro 5G. La densification soutenue des réseaux, le déploiement de sites en périphérie et la pression réglementaire visant à réduire la consommation d'énergie accélèrent les investissements dans des infrastructures d'alimentation dédiées. La durée de vie plus longue et le coût total plus faible du lithium-ion font basculer les achats de batteries au détriment des VRLA, tandis que les piles à combustible attirent l'attention pour les secours sans émissions sur les sites critiques. L'Asie-Pacifique reste le centre de demande le plus influent grâce à l'électrification rurale à grande échelle et aux calendriers 5G ambitieux, tandis que l'Amérique du Nord et l'Europe investissent massivement dans la résilience face aux événements météorologiques extrêmes et dans la conformité carbone.

Principaux enseignements du rapport

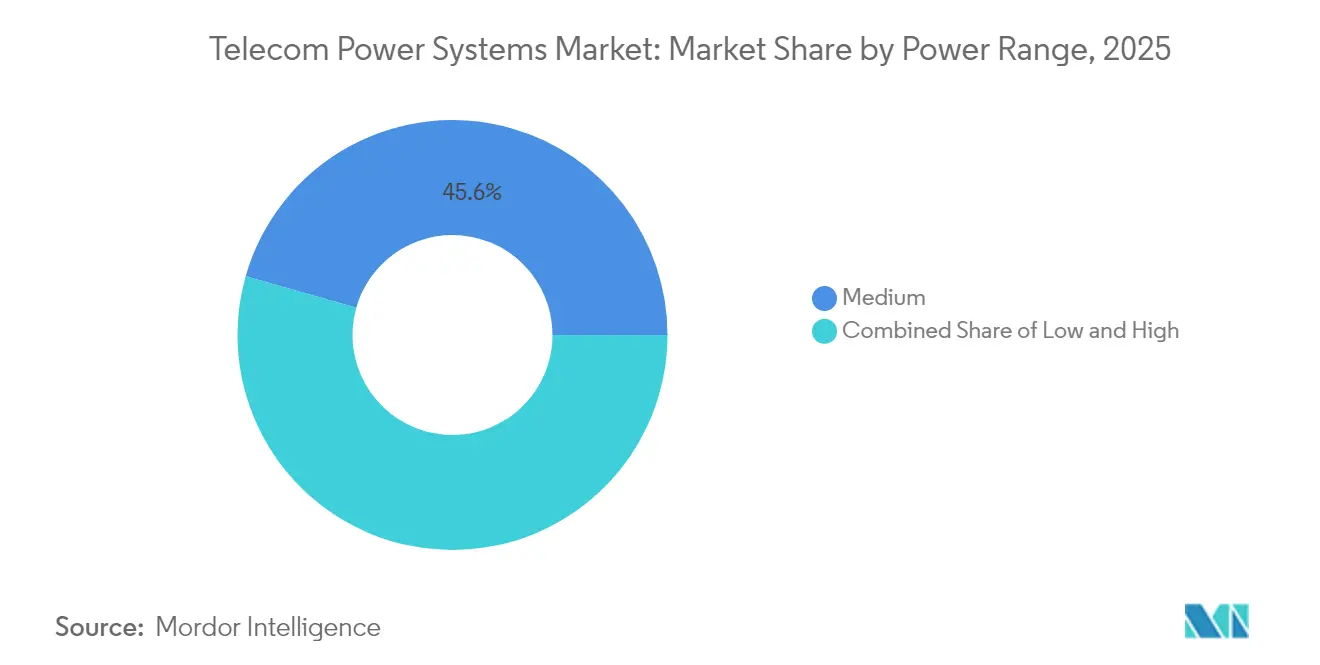

- Par plage de puissance, les systèmes de puissance moyenne (5–20 kW) ont dominé avec 45,60 % de la part de marché des systèmes d'alimentation pour télécommunications en 2025, tandis que les systèmes haute puissance (plus de 20 kW) devraient croître à un TCAC de 11,08 % jusqu'en 2031.

- Par source d'alimentation, les solutions connectées au réseau ont capté 54,70 % des revenus en 2025 ; les configurations hybrides solaire-diesel devraient se développer à un TCAC de 13,74 % jusqu'en 2031.

- Par composant, les redresseurs ont dominé avec une part de 27,70 % en 2025, tandis que les piles à combustible afficheront un TCAC de 14,85 % sur la période de prévision.

- Par technologie de stockage d'énergie, les batteries VRLA représentaient 63,20 % de la taille du marché des systèmes d'alimentation pour télécommunications en 2025 ; le stockage lithium-ion devrait croître à un TCAC de 15,88 %.

- Par architecture système, les centrales d'alimentation CC détenaient 60,30 % des revenus 2025 ; le segment hybride CA/CC progresse à un TCAC de 12,80 % jusqu'en 2031.

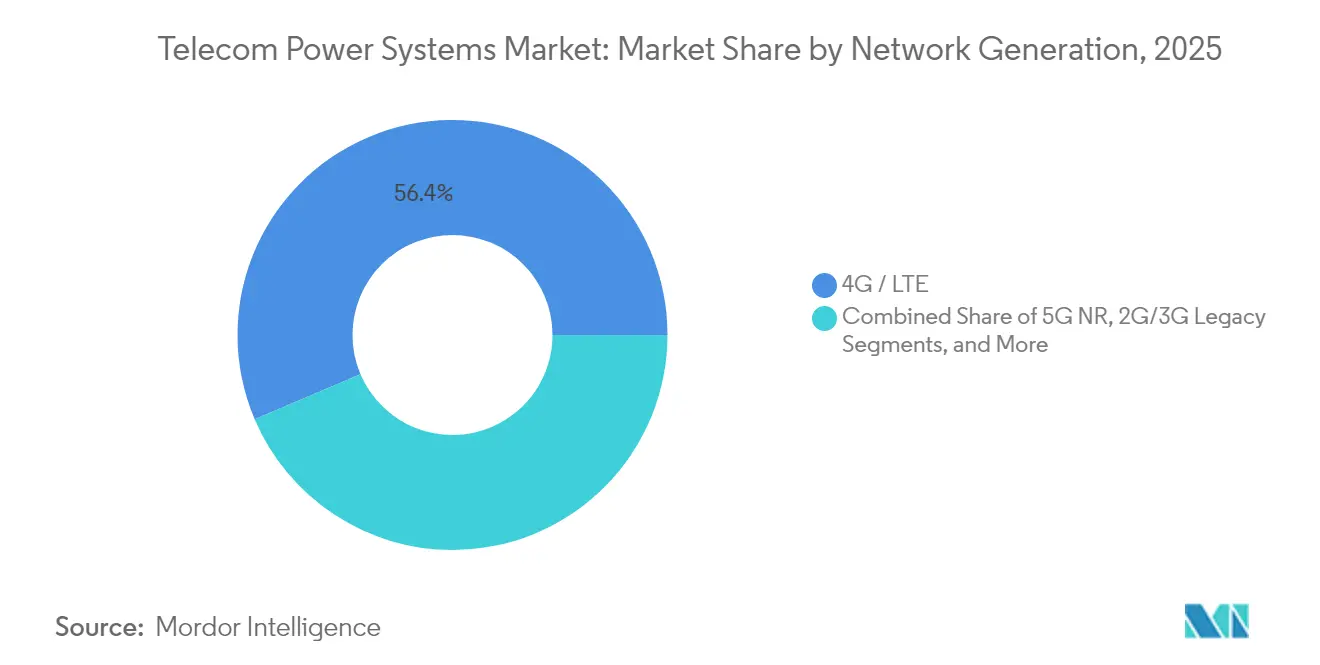

- Par génération de réseau, la 4G/LTE a conservé 56,40 % des revenus en 2025, mais la 5G NR se développera à un TCAC de 17,05 % entre 2026 et 2031.

- Par configuration de puissance de sortie, la plage 2–10 kW représentait 47,50 % de la taille du marché des systèmes d'alimentation pour télécommunications en 2025, tandis que la plage supérieure à 20 kW progresse à un TCAC de 13,98 %.

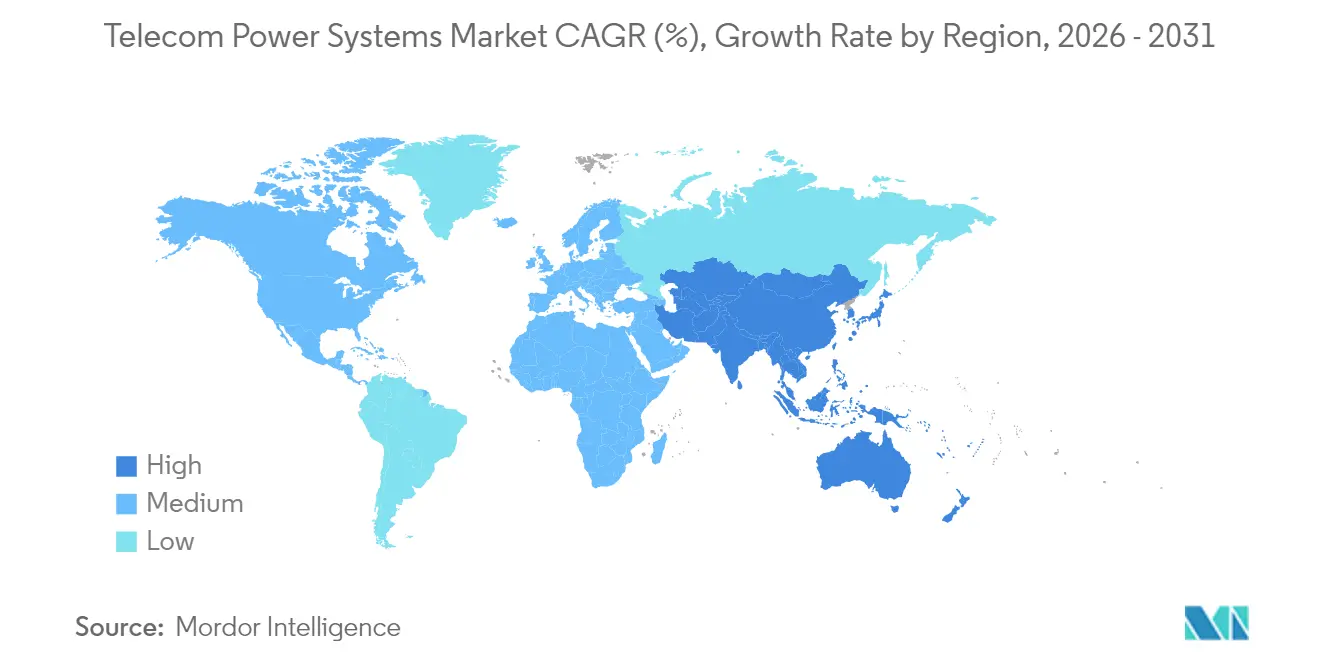

- Par région, l'Asie-Pacifique détenait 40,60 % des revenus en 2025 et devrait croître à un TCAC de 10,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'alimentation pour télécommunications

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements massifs de macro-cellules 5G | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Électrification rurale rapide dans les marchés émergents | +1.5% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique pour les opérateurs de télécommunications | +1.8% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Préférence croissante pour les systèmes UPS lithium-ion et LFP | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la liaison satellite pour les tours en zones isolées | +1.0% | Zones rurales d'Afrique, d'Amérique latine, d'Asie du Sud-Est et d'Océanie | Court terme (≤ 2 ans) |

| Convergence des centres de données et des sites en périphérie avec le RAN | +0.9% | Centres urbains en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements massifs de macro-cellules 5G

Le déploiement massif de macro-cellules 5G double la charge électrique par site, les stations de base individuelles exigeant désormais plus de 20 kW. Les opérateurs modernisent leurs installations avec des redresseurs compacts à haute efficacité atteignant 96 % de rendement de conversion afin de compenser la hausse des coûts des services publics et de s'adapter aux empreintes contraintes des tours.[1]Infineon Technologies AG, "Exigences clés pour les alimentations à découpage de télécommunications 5G," infineon.com La pression sur la densité de puissance accélère également le passage à une distribution CC haute tension qui réduit la section des conducteurs et les pertes thermiques. Dans les zones urbaines denses, des étagères d'alimentation CC intégrées couplées à des batteries lithium-ion permettent une distribution rapide d'énergie lors des pics de trafic. Les fournisseurs proposant des étagères d'alimentation modulaires prêtes pour la 5G ont capté des parts de marché précoces car elles raccourcissent les délais d'installation et minimisent les temps d'arrêt des sites. À mesure que les radios 5G évoluent vers des configurations MIMO massif, la demande de refroidissement actif et de gestion thermique précise devient un facteur d'achat parallèle.

Électrification rurale : catalyseur de l'innovation en matière d'alimentation hybride

Les communautés hors réseau et à réseau faible attirent des investissements dans des systèmes hybrides solaire-diesel et solaire-batterie qui réduisent la consommation de diesel jusqu'à 70 % tout en maintenant une disponibilité de 99,99 %. Les contrôleurs hybrides orchestrent désormais des entrées multi-sources, optimisant les heures de fonctionnement des générateurs et l'état de charge sur diverses chimies. Les opérateurs de télécommunications considèrent ces systèmes comme un pont vers la connectivité universelle pour environ 3,7 milliards de personnes qui manquent encore d'un accès haut débit fiable. Les déploiements sur le terrain, tels que les tours hybrides solaires d'EdgePoint en Malaisie, fournissent jusqu'à 100 % de l'énergie du site sous irradiance optimale et réduisent les émissions de carbone annuelles de 78 % par tour.[2]Antara News Agency, "EdgePoint Towers déploie un site hybride solaire en Malaisie," antara.com L'amélioration de la disponibilité de l'énergie en milieu rural favorise également les modèles d'accès à faible consommation par petites cellules et par accès sans fil fixe, élargissant l'empreinte adressable totale pour le marché des systèmes d'alimentation pour télécommunications.

Les mandats d'efficacité énergétique stimulent l'innovation

Les cadres politiques qui lient le renouvellement des licences et les redevances de spectre à l'intensité carbone contraignent les opérateurs à démontrer des réductions d'énergie d'une année sur l'autre. Les plateformes avancées de surveillance de l'alimentation combinent désormais la télémétrie en temps réel avec des algorithmes d'IA qui réduisent l'énergie des sites de 15 à 30 % grâce au délestage de charge et à la maintenance proactive. Bien que le secteur des télécommunications représente aujourd'hui environ 1 % de la consommation mondiale d'électricité, une croissance non maîtrisée du trafic pourrait porter ce chiffre à 60 % d'ici 2030. Les redresseurs à haute efficacité, les PDU intelligents et les UPS en ligne dynamiques figurent en tête des listes d'achats car ils offrent des gains d'énergie rapides et vérifiables. Les opérateurs déployant des programmes d'optimisation globale font état d'économies de coûts équivalant à 2-3 % du chiffre d'affaires des services, renforçant ainsi l'argumentaire économique en faveur d'une modernisation accélérée des centrales d'alimentation.

L'adoption du lithium-ion remodèle l'économie des secours

Malgré une prime de prix initiale de 1,5 à 2 fois, le lithium-ion offre un coût total sur la durée de vie inférieur de 30 à 40 % à celui des VRLA. Une densité d'énergie 2 à 3 fois supérieure réduit le nombre d'armoires et libère de l'espace au sol pour des secteurs radio supplémentaires. Les cellules lithium-ion tolèrent des décharges plus profondes et 3 à 4 fois plus de cycles, ce qui correspond aux cas d'usage d'écrêtage des pointes sur les sites 5G où des événements fréquents de charge-décharge sont attendus. Le poids plus faible simplifie les déploiements en toiture et réduit les coûts de fret dans les régions éloignées. À mesure que les prix des modules baissent et que les programmes de recyclage se développent, les opérateurs intègrent de plus en plus des batteries lithium-fer-phosphate dans les armoires intérieures et extérieures, accélérant le passage de l'acide au plomb.[3]Kohler Power, "Coût total de possession lithium-ion vs VRLA," kohlerpower.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des sites à forte intensité capitalistique | -0.8% | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2-4 ans) |

| Dépenses d'exploitation et de maintenance élevées en terrains hors réseau | -0.7% | Zones rurales d'Afrique, d'Amérique latine, d'Asie du Sud | Long terme (≥ 4 ans) |

| Coûts de conformité en matière de sécurité incendie et d'environnement | -0.6% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Délais d'approvisionnement prolongés pour les semi-conducteurs de puissance | -0.5% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation des sites à forte intensité capitalistique

La modernisation de l'infrastructure d'alimentation prête pour la 5G coûte entre 25 000 et 40 000 USD par site macro et nécessite souvent un support parallèle des systèmes existants pendant la migration, doublant effectivement les dépenses en capital à court terme. Les opérateurs de plus petite taille font face à des pressions sur leur bilan qui ralentissent les calendriers de mise à niveau et prolongent la durée de vie opérationnelle des équipements moins efficaces. Des modèles de financement tels que l'alimentation en tant que service émergent, mais leur adoption reste modeste en dehors des acteurs de premier rang. Les cycles de modernisation prolongés freinent l'adoption en temps voulu de la CC haute tension et du lithium-ion, limitant le potentiel de croissance à court terme du marché des systèmes d'alimentation pour télécommunications. Dans les économies en développement, les fluctuations monétaires et le coût élevé des composants importés constituent un obstacle supplémentaire à une rénovation rapide.

Opérations hors réseau : les défis de maintenance persistent

Les coûts d'exploitation et de maintenance sur les sites hors réseau alimentés au diesel ou hybrides sont 2,5 à 3 fois plus élevés que sur les sites connectés au réseau en raison de la logistique du carburant, des problèmes d'accès routier et des exigences en compétences spécialisées. Les conditions météorologiques extrêmes gonflent encore les dépenses ; le Département de la sécurité intérieure des États-Unis cite les pannes induites par le climat comme une menace croissante pour les communications rurales dhs.gov. Pour réduire les déplacements de techniciens, les opérateurs déploient la surveillance à distance et l'analyse prédictive, mais les remplacements de composants nécessitent toujours une intervention sur site. Les retards dans la chaîne d'approvisionnement pour les semi-conducteurs de haute puissance peuvent prolonger les temps d'arrêt, dégradant les indicateurs de qualité de service. Ces facteurs freinent collectivement la portion adressable à court terme du marché des systèmes d'alimentation pour télécommunications dans les territoires mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de puissance : les systèmes haute capacité gagnent en dynamisme

Les solutions de puissance moyenne de 5 à 20 kW ont capté 45,60 % de la part de marché des systèmes d'alimentation pour télécommunications en 2025. Elles restent l'épine dorsale des sites macro qui hébergent les couches 4G LTE et les secteurs 5G incrémentiels. Le marché des systèmes d'alimentation pour télécommunications connaît un pivot stratégique vers les plateformes ≥ 20 kW qui croissent à un TCAC de 11,08 %. Ces systèmes plus grands satisfont la charge agrégée des radios MIMO massif, des racks de calcul en périphérie et du refroidissement actif dans des abris confinés. Les fournisseurs se concentrent sur les modules enfichables à chaud et la gestion intelligente de la charge afin que les opérateurs puissent effectuer des mises à niveau par phases sans interruption de site. La densification urbaine et la mutualisation du spectre poussent les opérateurs à terminer plusieurs bandes de fréquences sur un seul toit, augmentant la charge par site. Les redresseurs haute capacité couplés à des batteries lithium-ion limitent l'empreinte tout en maintenant les objectifs d'autonomie. La conception thermique est devenue un facteur de différenciation concurrentiel ; les armoires extérieures intègrent le refroidissement liquide pour gérer le flux de chaleur accru. À l'inverse, les solutions de faible puissance inférieures à 5 kW continuent de servir les petites cellules, mais leur part diminue à mesure que les déploiements distribués en intérieur migrent vers des architectures Cloud-RAN avec alimentation centralisée.

Par source d'alimentation : les solutions hybrides redéfinissent la fiabilité

Les systèmes connectés au réseau représentaient 54,70 % des revenus en 2025 grâce aux réseaux urbains robustes en Europe, en Amérique du Nord et en Asie de l'Est. Les architectures hybrides solaire-diesel, cependant, se développent à un TCAC de 13,74 % et représentent la tranche à la croissance la plus rapide du marché des systèmes d'alimentation pour télécommunications. Les opérateurs en Afrique, en Asie du Sud et en Asie du Sud-Est adoptent ces systèmes hybrides pour réduire la consommation de diesel jusqu'à 70 % et fixer un coût énergétique prévisible sur un horizon de 15 ans. Les contrôleurs qui coordonnent les réseaux photovoltaïques, les bancs de batteries et le temps de fonctionnement des générateurs optimisent la planification des générateurs et réduisent le nombre total de déclenchements. Au-delà du coût, les engagements en matière de durabilité renforcent la viabilité des solutions hybrides. Les micro-réseaux hybrides soutiennent les objectifs scientifiques des entreprises en réduisant les émissions de portée 1 au niveau des sociétés de tours. La tour malaisienne de 5,9 kWc d'EdgePoint montre que le solaire peut couvrir 100 % de la charge du site lors des pics d'irradiance, éliminant 78 % des émissions de carbone annuelles. Les énergies renouvelables pures telles que l'éolien ou le photovoltaïque autonome restent de niche en raison de l'intermittence, mais la baisse des prix des batteries et l'analyse de la gestion de l'énergie élargissent progressivement leur enveloppe de déploiement.

Par composant : les piles à combustible émergent comme force perturbatrice

Les redresseurs constituaient 27,70 % des revenus des composants en 2025 et continuent d'évoluer grâce aux topologies MOSFET en carbure de silicium qui réduisent les pertes et diminuent la taille des dissipateurs thermiques. Le segment des piles à combustible progresse à un TCAC de 14,85 %, répondant aux besoins des sites qui exigent une autonomie prolongée sans les pénalités environnementales du diesel. Les systèmes à membrane échangeuse de protons offrent environ 60 % d'efficacité électrique et n'émettent que de la vapeur d'eau, les rendant adaptés aux zones densément peuplées ou soumises à des réglementations environnementales. Les premiers adoptants comprennent des grappes de stations de base adjacentes à des centres de données qui recherchent un fonctionnement ininterrompu lors de perturbations du réseau dépassant huit heures. Les sous-systèmes de batteries passent des batteries plomb-acide étanches vers le lithium-ion et les formats à l'état solide émergents. Le refroidissement, autrefois considération secondaire, est désormais intégral car l'électronique active et les batteries doivent partager des enceintes plus étroites. Les fournisseurs proposent des unités à compresseur à vitesse variable et des solutions à plaque froide qui réduisent la puissance de refroidissement de 40 %. Les contrôleurs et le matériel de surveillance à distance intègrent des analyses prédictives basées sur l'IA, réduisant les visites imprévues sur site et alignant les intervalles de maintenance sur l'usure réelle.

Par architecture système : les systèmes hybrides CA/CC font le pont entre l'existant et l'avenir

Les rails CC à –48 V ou 380 V représentent 60,30 % des déploiements 2025 grâce à leur efficacité intrinsèque et à leur compatibilité directe avec les radios de télécommunications. Les configurations hybrides CA/CC connaissent la croissance la plus rapide à un TCAC de 12,80 %. Elles permettent aux opérateurs de maintenir en ligne les équipements CVC alimentés en CA existants tout en alimentant les radios via un bus CC à haute efficacité. Cette architecture mixte réduit les étapes de conversion et offre une voie de migration vers un système entièrement CC sans remplacement immédiat des équipements. La CC haute tension à 380 V gagne du terrain sur les sites combinant télécommunications et calcul en périphérie car elle réduit la section des câbles et simplifie la redistribution dans les salles multi-racks. La distribution CA pure apparaît désormais principalement dans les micro-cellules ou les abris ruraux existants. Même dans ce cas, les redresseurs à entrée CA internes aux radios ajoutent des pertes de conversion. Les audits énergétiques révèlent souvent des économies de 8 à 10 % lors du passage de sites comparables à une distribution CC ou hybride. Les fournisseurs répondent avec des étagères d'alimentation en rack qui délivrent à la fois –48 V CC et 230 V CA, permettant la coexistence plug-and-play de charges diverses lors d'une migration par étapes.

Par technologie de stockage d'énergie : le lithium-ion remodèle l'économie

Les batteries VRLA ont conservé une part de 63,20 % en 2025, soutenues par des chaînes d'approvisionnement bien établies et un faible coût initial. Le lithium-ion, en expansion à un TCAC de 15,88 %, redéfinit les critères d'achat sur la base de l'économie du cycle de vie plutôt que du seul investissement initial. Une densité d'énergie plus élevée libère des unités de rack génératrices de revenus dans les abris et réduit la charge morte des tours sur les toits. Avec des durées de vie calendaires de 12 à 15 ans, le lithium-ion élimine deux cycles de remplacement des VRLA et réduit les visites de techniciens, offrant des économies totales sur le cycle de vie de 30 à 40 %. Les cartouches de piles à combustible ont gagné en notoriété là où les attentes d'autonomie dépassent huit heures ou là où la logistique du diesel est prohibitive. Les supercondensateurs jouent un rôle étroit dans le conditionnement de l'alimentation et la sauvegarde ultra-courte pour les radios qui doivent maintenir une immunité aux micro-coupures inférieures à la seconde. Les batteries nickel-cadmium occupent une niche dans les zones arctiques et désertiques où la tolérance aux températures extrêmes l'emporte sur la prime de coût. Pour toutes les chimies, les systèmes intelligents de gestion des batteries utilisent désormais la télémétrie au niveau des cellules pour optimiser les courbes de charge et ralentir la dégradation de la capacité.

Par génération de réseau : la 5G NR stimule l'innovation en matière d'alimentation

La couche 4G représentait 56,40 % de la demande en alimentation en 2025, mais la 5G NR progresse à un TCAC de 17,05 % et dominera bientôt les dépenses en capital incrémentielles. Les macro-cellules 5G utilisent des réseaux 64T64R ou plus grands, doublant la puissance du site et poussant les charges de refroidissement jusqu'à 40 % de la consommation totale. Les fonctionnalités d'économie d'énergie des radios de nouvelle génération réduisent la consommation en veille, mais la puissance de pointe augmente toujours, nécessitant une marge de redresseur supérieure et un engagement dynamique de l'UPS. Les réseaux 5G privés apportent des exigences supplémentaires en matière d'autonomie autonome et d'enceintes robustifiées dans les environnements de fabrication ou miniers. Les sites de liaison satellite et LEO créent des problèmes d'alimentation distincts, manquant souvent d'accès au réseau et subissant de grandes variations thermiques quotidiennes. Ces sites associent de plus en plus des réseaux solaires à des batteries lithium-ion à cycles élevés pour réduire les interventions de maintenance. La mise hors service des réseaux 2G et 3G reste un levier tactique pour réduire les factures d'énergie ; les opérateurs qui abandonnent les couches plus anciennes libèrent un budget pour des équipements modernes à haute efficacité.

Par configuration de puissance de sortie : les blocs haute capacité progressent

Les systèmes de 2 à 10 kW représentaient 47,50 % des revenus en 2025, reflétant les déploiements macro existants. La densification rapide et l'ajout de racks de calcul en périphérie stimulent la demande de blocs supérieurs à 20 kW, qui croissent à un TCAC de 13,98 %. Les opérateurs préfèrent les unités modulaires qui s'échelonnent par incréments de 5 kW, leur permettant de commander des extensions juste-à-temps à mesure que des radios sont ajoutées. Les étagères haute capacité intègrent une distribution par barres omnibus pour minimiser l'encombrement des câbles et la chute de tension. Les unités de faible puissance inférieures à 2 kW continuent de soutenir les systèmes d'antennes distribuées en intérieur, les femtocellules d'entreprise de petite taille et le mobilier urbain à poteaux intelligents. La tranche 10–20 kW constitue un choix de transition pour les sites suburbains ajoutant des secteurs 5G initiaux. Pour toutes les plages de puissance, les contrôleurs d'alimentation définis par logiciel lissent les pics de charge, prolongent la durée de vie des batteries et s'intègrent aux tableaux de bord de gestion de l'énergie à l'échelle du réseau, renforçant la tendance à la numérisation au sein du secteur des systèmes d'alimentation pour télécommunications.

Analyse géographique

L'Asie-Pacifique a contribué à 40,60 % des revenus 2025 et se développe à un TCAC de 10,31 %, portée par le déploiement 5G national de la Chine et le mandat accéléré de l'Inde numérique. Les déploiements massifs de tours en zone vierge associent des étagères CC haute capacité à des systèmes hybrides solaires dans les provinces rurales, élargissant le marché des systèmes d'alimentation pour télécommunications. Le Japon et la Corée du Sud ajoutent une demande incrémentielle via des nœuds de calcul en périphérie qui nécessitent une distribution CC haute tension pour les applications critiques en termes de latence. L'Amérique du Nord se classe deuxième, portée par les mises à niveau continues de la 5G en bande C et une attention soutenue à la résilience climatique. Les opérateurs renforcent les centrales d'alimentation contre les incendies de forêt et les ouragans en ajoutant des batteries lithium-ion à tolérance de température élevée et en concevant des enceintes capables de résister à des interruptions de réseau prolongées. Les opérateurs canadiens déploient des chimies de batteries adaptées aux climats froids et la télémétrie à distance pour minimiser les déplacements de techniciens en hiver, tandis que les sociétés de tours mexicaines investissent dans des réseaux hybrides pour stabiliser l'alimentation dans les États éloignés. Le marché européen est façonné par certaines des règles d'efficacité énergétique les plus strictes au monde. Les entreprises de télécommunications sont tenues de divulguer les indicateurs énergétiques au niveau des sites, accélérant l'adoption de centrales renouvelables hybrides et de redresseurs intelligents. L'Allemagne oriente les aides à l'Industrie 4.0 vers une couverture 5G robuste et donc des armoires d'alimentation avancées. Le Royaume-Uni se concentre sur la continuité de service ; de nouvelles réglementations augmentent la responsabilité des opérateurs en cas d'interruptions, incitant à une conception UPS redondante. Les nations d'Europe de l'Est tirent parti des fonds de cohésion de l'UE pour moderniser directement les abris existants avec du lithium-ion et des rails d'alimentation hybrides CA/CC.

Paysage réglementaire

La réglementation touchant les systèmes d'alimentation télécom se concentre de plus en plus sur l'efficacité énergétique mesurable, les interfaces standardisées et un contrôle plus strict des infrastructures partagées. En Chine, le MIIT a publié la norme YD/T 3032-2026 (exigences d'efficacité énergétique et méthodes d'évaluation pour les systèmes d'alimentation et de refroidissement dans les salles et stations télécom), cette norme entrant en vigueur le 1er septembre 2026, façonnant ainsi les critères d'approvisionnement pour les redresseurs, le refroidissement et les architectures d'alimentation au niveau des sites.

Les organismes de normalisation mondiaux et régionaux convergent également vers une alimentation en courant continu à plus haute tension et une surveillance interopérable. L'UIT-T a publié la Recommandation L.1206 en 2025 sur les interfaces d'alimentation multiples pour les équipements TIC (AC et DC jusqu'à 400V), tandis que l'UIT-T et l'ETSI ont normalisé en 2025 les interfaces de surveillance et de paramètres d'alimentation pour les systèmes de batteries et les équipements TIC (par exemple, l'UIT-T L.1397 et l'ETSI ES 202 336-11, ainsi que l'ETSI ES 202 336-12). En Inde, le cadre du Département des Télécommunications pour les infrastructures et l'autorisation a élargi le périmètre réglementé autour des infrastructures télécom, avec des recommandations du TRAI en février 2025 couvrant le champ d'autorisation des Fournisseurs d'Infrastructure de Connectivité Numérique (DCIP), incluant explicitement les éléments d'infrastructure passive tels que les systèmes d'alimentation, aux côtés des tours et des systèmes associés.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes d'alimentation télécom couvre en amont les semi-conducteurs de puissance et les composants magnétiques, les matériaux et cellules de batteries (VRLA et lithium-ion/LFP), les ensembles de conversion de puissance (redresseurs, onduleurs, convertisseurs), les logiciels de contrôle et de surveillance, ainsi que l'intégration système en aval dans des armoires intérieures et extérieures pour les sites télécom. Les grands fournisseurs et intégrateurs regroupent les étagères d'alimentation, les armoires de batteries, le refroidissement et la surveillance à distance, tandis que les sociétés de tours et les opérateurs influencent les spécifications (plateformes de batteries 48V/51,2V, objectifs d'autonomie et conditions de garantie) par le biais d'appels d'offres centralisés de grande envergure et d'accords-cadres.

La résilience de l'approvisionnement et les délais de livraison restent des points de tension clés. Les ajouts de capacité régionaux en électronique de puissance et les perturbations logistiques influencent tous deux la disponibilité des nomenclatures de redresseurs et de contrôleurs. Les réacheminements maritimes ajoutant 10 à 14 jours sur les lignes Asie-Europe/Afrique ont exercé une pression sur la planification des stocks pour des composants critiques tels que les semi-conducteurs et les alimentations. Du côté de la demande, les achats des sociétés de tours et des opérateurs intègrent de plus en plus des exigences fixes de sécurité, de livraison et de cycle de vie dans les appels d'offres, tandis que les initiatives de localisation (par exemple, les coentreprises en Inde pour la fabrication d'équipements télécom) élargissent l'écosystème des fabricants sous-traitants et des partenaires de services soutenant l'installation et la maintenance sur le terrain.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 65 % des revenus mondiaux, conférant au marché des systèmes d'alimentation pour télécommunications un profil de concentration modéré. Huawei Digital Power exploite l'intégration des composants au système, livrant des centrales CC clés en main avec une gestion de l'énergie par IA intégrée. Delta Electronics tire parti de son savoir-faire en électronique de puissance pour conditionner les redresseurs et les armoires de batteries dans des enceintes extérieures intégrées qui accélèrent le déploiement des sites. Vertiv se développe par acquisitions, notamment Bixin Energy Technology, pour proposer des systèmes de refroidissement adaptés à la densité thermique croissante des déploiements combinant télécommunications et calcul en périphérie.

La consolidation stratégique est visible dans l'acquisition par Liberty Energy d'un intégrateur spécialisé en énergie renouvelable, permettant des offres groupées diesel-solaire pour les tours éloignées. Les innovateurs en alimentation axés sur la périphérie proposent des micro-réseaux modulaires dans le cadre de contrats d'énergie en tant que service, allégeant les contraintes d'investissement pour les opérateurs de plus petite taille. La concurrence se déplace du prix unitaire initial vers le coût énergétique sur la durée de vie, les garanties de disponibilité et les tableaux de bord de comptabilité carbone. Les fournisseurs disposant de réseaux de services mondiaux ont un avantage car la rapidité de la logistique des pièces et du support terrain affecte matériellement les dépenses d'exploitation des propriétaires de tours.

Les initiatives de normes ouvertes autour des interfaces CC haute tension menacent de commoditiser le matériel de redresseur de base, incitant les acteurs établis à se différencier par le logiciel, les services sur le cycle de vie et le refroidissement intégré. Dans le même temps, les spécialistes régionaux gagnent des parts en adaptant les armoires aux codes environnementaux locaux, qu'il s'agisse du renforcement parasismique au Japon ou des revêtements anticorrosion dans les zones côtières de l'Inde. Dans l'ensemble, l'échelle, l'intelligence logicielle et les capacités d'intégration des énergies renouvelables définissent le positionnement concurrentiel dans le secteur des systèmes d'alimentation pour télécommunications.

Leaders du secteur des systèmes d'alimentation pour télécommunications

Eaton Corporation

Cummins Inc.

ZTE Corporation

Enedo (Efore Group)

Huawei Digital Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le cycle de renouvellement accéléré vers des systèmes d'alimentation et de refroidissement économes en énergie, conformes aux exigences émergentes de mesure et d'évaluation, crée une traction à court terme auprès des opérateurs. La norme YD/T 3032-2026 du MIIT chinois, en vigueur le 1er septembre 2026, formalise l'évaluation de l'efficacité énergétique pour les salles et stations télécom. Cela crée un espace pour les fournisseurs qui intègrent des redresseurs à haute efficacité, une distribution hybride AC/DC et un refroidissement surveillé dans des mises à niveau de sites auditables plutôt que dans de simples remplacements de matériel autonomes.

Le passage du VRLA au lithium-ion ouvre également une marge de manœuvre pour les fournisseurs et intégrateurs, à la fois dans les batteries et les systèmes de contrôle, notamment lorsque les opérateurs souhaitent des packs à plus longue durée de vie prenant en charge un cyclage plus élevé et une gestion des batteries riche en télémétrie. Un signal de capacité concret vient de l'Inde, où Exide Industries a annoncé un programme d'investissement de 6 000 crores INR visant à développer sa capacité de fabrication interne de lithium-ion pour répondre aux usages télécom. Parallèlement, les interfaces standardisées de surveillance et de paramètres d'alimentation de l'UIT-T et de l'ETSI (y compris la surveillance/contrôle des batteries et les paramètres d'alimentation des équipements TIC) favorisent une intégration plus étroite des systèmes d'alimentation dans la gestion de réseau, permettant aux opérateurs et aux towercos de traiter les systèmes énergétiques comme une infrastructure gérée avec des modèles de données cohérents à travers des parcs multi-fournisseurs.

Développements récents du secteur

- Juin 2026 : Cummins a annoncé un accord pour fournir des groupes électrogènes à gaz naturel à haute efficacité (y compris les modèles HSK78 et QSK60) pour un campus de centre de données à grande échelle dans l'ouest du Texas, avec des livraisons prévues jusqu'en 2030. Cet accord met en évidence la demande croissante pour des plateformes d'alimentation principale et de secours résilientes qui partagent des technologies et des écosystèmes de fournisseurs avec les déploiements de génération sur site télécom et d'alimentation hybride. Il souligne également le rôle stratégique des groupes électrogènes à haute efficacité, les opérateurs renforçant leurs infrastructures critiques face à des fenêtres de perturbation du réseau électrique plus longues.

- Mai 2025 : Cummins a annoncé une expansion stratégique de ses solutions d'alimentation à haute efficacité pour les sites télécom, élargissant les blocs d'alimentation modulaires et intégrés en usine à d'autres régions. L'initiative vise à réduire les délais de déploiement et à simplifier le service grâce à des variantes de plateforme standardisées sur plusieurs zones géographiques.

- Avril 2024 : Cummins a introduit de nouveaux modèles de groupes électrogènes dans le cadre d'une initiative plus large en faveur de solutions d'alimentation fiables. Les mises à jour du portefeuille de produits chez les principaux fabricants de moteurs influencent la disponibilité en aval d'options de groupes électrogènes conformes aux normes d'émissions et à plus haute efficacité, utilisées sur les sites télécom à réseau instable ou hors réseau. Ce renouvellement soutient également les intégrateurs qui standardisent autour de plateformes de groupes électrogènes communes pour la facilité d'entretien et la disponibilité des pièces détachées à travers des parcs de tours multi-pays.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des systèmes d'alimentation télécom couvre les équipements et solutions intégrées qui fournissent, convertissent, stockent et gèrent l'énergie pour les sites de réseaux télécom, afin qu'ils puissent fonctionner de manière fiable dans des conditions de réseau électrique connecté, de réseau instable et hors réseau.

Exclusions de périmètre : le dimensionnement exclut les générateurs autonomes ou les unités UPS vendus principalement pour les centres de données, les installations de diffusion, ou l'usage commercial général de secours.

Aperçu de la segmentation

- Par plage de puissance

- Faible

- Moyenne

- Élevée

- Par source d'alimentation

- Connecté au réseau

- Groupe électrogène diesel

- Renouvelable (solaire, éolien)

- Hybride (solaire-diesel, hybride à pile à combustible)

- Par composant

- Unités d'alimentation

- Convertisseurs

- Redresseurs

- Onduleurs

- Contrôleurs et surveillance

- Batteries

- Générateurs

- Modules photovoltaïques solaires

- Piles à combustible

- Systèmes de refroidissement et de climatisation

- Par architecture système

- Systèmes d'alimentation CA

- Systèmes d'alimentation CC

- Systèmes hybrides CA/CC

- Par technologie de stockage d'énergie

- Batterie VRLA

- Batterie lithium-ion

- Batterie à base de nickel

- Supercondensateurs

- Pile à combustible à hydrogène

- Par génération de réseau

- Héritage 2G/3G

- 4G / LTE

- 5G NR

- Liaison satellite / LEO

- Réseaux LTE / 5G privés

- Par configuration de puissance de sortie

- Moins de 2 kW

- 2 - 10 kW

- 10 - 20 kW

- Supérieur à 20 kW

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par cartographier ce qui est comptabilisé comme pile d'alimentation de site télécom et ce qui ne l'est pas, puis à aligner ce périmètre sur des signaux publiquement disponibles pouvant être vérifiés par pays. Nous avons référencé des sources telles que l'Union internationale des télécommunications (UIT), la Banque mondiale, l'Agence internationale de l'énergie (AIE) et les régulateurs nationaux de l'énergie pour comprendre le contexte d'accès à l'électricité, de fiabilité et de tarification qui influence les choix de conception des sites télécom.

Pour convertir ce contexte en données de dimensionnement, nous avons également utilisé les rapports annuels des opérateurs et sociétés de tours, les présentations aux investisseurs et les communiqués de presse relatifs aux déploiements de réseaux, ainsi que les normes ou directives publiées sur les sites des associations et des régulateurs. Pour les vérifications croisées, les schémas d'expédition et de commerce ont été examinés à l'aide d'une base de données au niveau des expéditions d'importation et d'exportation, et les bases de données de brevets ont été utilisées pour évaluer l'orientation d'adoption dans l'alimentation hybride, les batteries et la gestion énergétique des sites. Cette liste n'est qu'illustrative, et de nombreuses autres sources publiques et payantes ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est installé sur les différents types de sites et sur l'évolution des cycles de tarification et de remplacement au fil du temps, ces détails n'étant pas systématiquement visibles dans les sources publiques. Nous avons échangé avec un ensemble de fournisseurs d'équipements, d'intégrateurs de systèmes, d'entreprises de services spécialisées dans les tours et de parties prenantes télécom en APAC, EMEA et dans les Amériques afin de tester les hypothèses et de combler les lacunes concernant les volumes, les prix de vente moyens et les configurations types.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 30% | CXOs : 17% | APAC : 44% |

| Acteurs de milieu de gamme : 53% | Responsables fonctionnels/d'unité : 29% | EMEA : 31% |

| Petits acteurs : 17% | Managers : 54% | Amériques : 25% |

Dimensionnement et prévisions du marché

Le marché est modélisé selon une approche descendante où le nombre de sites télécom et l'activité de déploiement sont traduits en un bassin de demande, puis convertis en valeur de système d'alimentation en utilisant des configurations types selon la condition du réseau. Une fois le bassin de demande constitué, nous avons corroboré les totaux à l'aide d'approximations ascendantes sélectives basées sur des fourchettes de prix échantillonnées et des vérifications de canaux pour les principaux éléments constitutifs, puis ajusté lorsque les retours primaires montraient un écart constant.

Les principaux paramètres alimentant le modèle incluent la répartition entre sites télécom connectés au réseau, à réseau instable et hors réseau, le rythme des nouveaux déploiements macro et small-cell liés aux déploiements 4G et 5G, les évolutions de chimie des batteries et les cycles de remplacement, la pénétration des générateurs et de l'hybridation sur les sites éloignés, et les exigences de refroidissement ou de gestion thermique dans les climats plus chauds. Les prix de vente moyens sont traités comme un ASP mixte par type de système et par région, puis convertis en USD en utilisant un calendrier de change cohérent pour l'année dimensionnée. Pour les prévisions, nous utilisons une analyse de scénarios portant sur le rythme d'expansion du réseau, les tendances de fiabilité énergétique et la discipline des investissements, et nous intégrons des points de vue d'experts pour ancrer les hypothèses. Lorsque les signaux directs de volume étaient limités, des fourchettes ont été construites et affinées à l'aide d'indicateurs adjacents tels que les ajouts de tours, les programmes de couverture rurale et les données d'accès à l'énergie.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, tels que les annonces de déploiement, l'activité des tours et les évolutions de la fiabilité énergétique qui influencent les choix de pile d'alimentation. Si le résultat pour un pays ou une région semble incohérent, les facteurs sont revérifiés, et si nécessaire, des questions de suivi sont renvoyées aux personnes interrogées pour confirmer si l'écart relève de la définition, de la tarification ou du calendrier.

Avant validation finale, le travail est revu par étapes afin que les hypothèses, les calculs et la logique de conversion soient vérifiés par un autre analyste, suivi d'un balayage final de cohérence entre régions et années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande ou le comportement des prix. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des systèmes d'alimentation télécom selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les systèmes d'alimentation télécom ne correspondent souvent pas, car le calendrier sous-jacent et les règles de comptage ne sont pas les mêmes, même lorsque le nom du marché semble similaire. Les différences proviennent généralement de ce qui est considéré comme une pile d'alimentation de site complète par rapport à un sous-système d'alimentation plus restreint, de la manière dont les composants énergétiques hybrides sont tarifés, et du fait que les mouvements de devises locales sont alignés ou non sur l'année considérée.

Lorsque la cadence de mise à jour est plus serrée, le chiffre en USD de l'année en cours peut évoluer car les ASP des composants évoluent avec les prix des batteries, les coûts des générateurs et le mix régional, et ces évolutions n'atteignent pas toutes les régions au même moment. Grâce à des actualisations annuelles du modèle, un calendrier de change cohérent et des vérifications par rapport aux signaux de demande au niveau des sites, Mordor Intelligence maintient l'estimation ancrée à ce qui est réellement déployé sur les sites de réseaux télécom, plutôt que de mélanger des catégories de secours adjacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,35 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,85 milliards USD (2025) | Utilise souvent un panier de composants plus large et peut inclure un ensemble plus vaste de catégories de matériel d'alimentation à travers les infrastructures télécom et connexes, ce qui peut augmenter le total 2025, en particulier si le mélange des ASP au niveau système est moins strict. |

| Éditeur sectoriel B | 6,59 milliards USD (2025) | Encadre habituellement le marché autour des systèmes AC, DC et de mise à la terre avec des agrégations orientées ventes, ce qui peut entraîner une surestimation lorsque les solutions hybrides intégrées et les éléments de secours non télécom ne sont pas filtrés de manière cohérente entre les régions. |

L'écart entre les sources s'explique principalement par la rigueur avec laquelle le périmètre est limité aux déploiements sur sites télécom, ainsi que par la manière dont la tarification est convertie et actualisée pour l'année indiquée. Lorsque la même limite de déploiement est utilisée et que les paramètres sont revérifiés par rapport aux signaux de déploiement et d'état des sites, la valeur de marché résultante devient plus facile à retracer et à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'alimentation pour télécommunications ?

La taille du marché des systèmes d'alimentation pour télécommunications est évaluée à 5,79 milliards USD en 2026 et devrait atteindre 8,59 milliards USD d'ici 2031.

Pourquoi les batteries lithium-ion gagnent-elles en popularité dans les centrales d'alimentation pour télécommunications ?

Le lithium-ion offre une densité d'énergie 2 à 3 fois supérieure, une durée de vie de 12 à 15 ans et un coût total de possession inférieur de 30 à 40 % par rapport aux batteries VRLA, ce qui les rend attractives pour les sites 5G à haute densité de puissance.

Quelle région est en tête du marché des systèmes d'alimentation pour télécommunications ?

L'Asie-Pacifique détient la plus grande part à 40,60 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 10,31 % jusqu'en 2031.

Comment les systèmes hybrides solaire-diesel bénéficient-ils aux opérateurs de télécommunications ?

Les configurations hybrides peuvent réduire la consommation de diesel jusqu'à 70 %, maintenir une disponibilité de 99,99 % et réduire les émissions de carbone annuelles de près de 78 % par site, améliorant à la fois les coûts d'exploitation et les indicateurs de durabilité.

Qu'est-ce qui stimule la demande de configurations d'alimentation supérieures à 20 kW ?

Le passage aux radios 5G MIMO massif et aux racks de calcul en périphérie co-localisés pousse les charges par site au-delà de 20 kW, entraînant un TCAC de 13,98 % pour les systèmes haute capacité.

Comment les mandats d'efficacité énergétique influencent-ils les achats de systèmes d'alimentation ?

Les réglementations liant la performance carbone aux licences incitent les opérateurs à adopter des redresseurs, des UPS et des logiciels de surveillance qui réduisent collectivement la consommation d'énergie des sites de 15 à 30 %, renforçant l'argumentaire économique en faveur des mises à niveau des centrales d'alimentation.

Dernière mise à jour de la page le: