Taille et parts du marché des communications pour le pétrole et le gaz offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

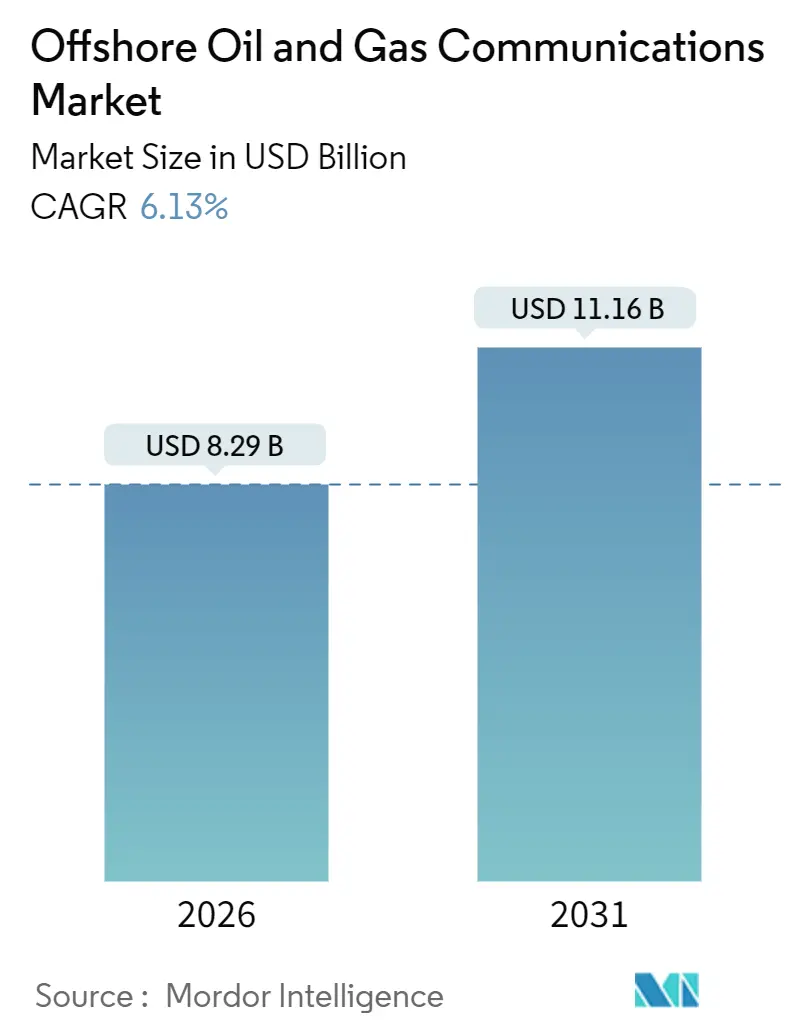

| Taille du Marché (2026) | 8.29 Milliards de dollars |

| Taille du Marché (2031) | 11.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

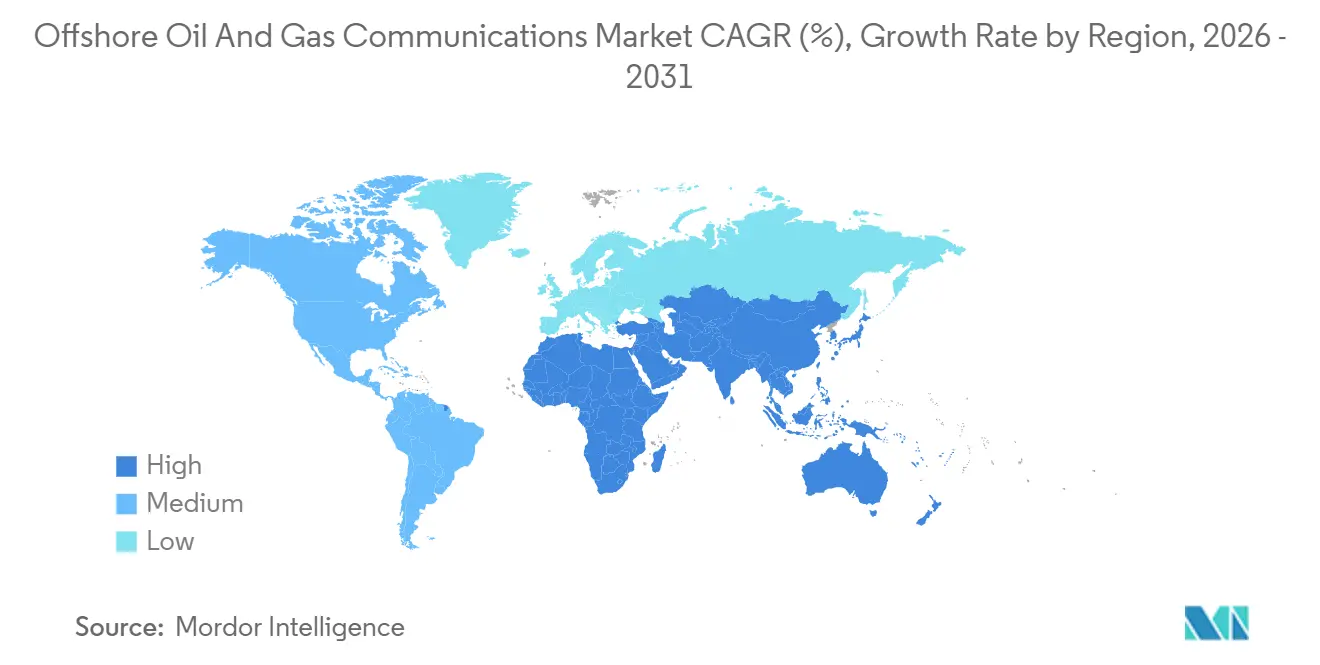

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications pour le pétrole et le gaz offshore par Mordor Intelligence

La taille du marché des communications pour le pétrole et le gaz offshore a atteint 8,29 milliards USD en 2026 et devrait progresser jusqu'à 11,16 milliards USD d'ici 2031, reflétant un TCAC de 6,13 %. Cette expansion repose sur le remplacement par les opérateurs des systèmes à terminal à très petite ouverture (VSAT) à lien unique par des architectures hybrides combinant des satellites en orbite basse, des cellules 5G privées et des fibres sous-marines afin de permettre l'analyse en temps réel sur des actifs fixes et flottants. Les opérateurs considèrent la connectivité comme un levier opérationnel qui soutient les centres de commandement à distance, les logiciels de maintenance prédictive et les concepts de plateformes non habitées, réduisant collectivement les effectifs offshore et augmentant la disponibilité des équipements. Les satellites à haut débit comblent les lacunes de couverture tandis que les réseaux privés 5G fournissent une latence déterministe pour les systèmes instrumentés de sécurité. La croissance de la demande est également corrélée aux sanctions sur les projets en eaux profondes au Brésil et au Guyana qui nécessitent des liaisons résilientes au-delà de 2 500 m de profondeur d'eau. Enfin, le renforcement des mandats de cybersécurité IEC 62443 contraint les propriétaires d'actifs à moderniser les radios héritées au profit de réseaux définis par logiciel, surveillés et conformes aux audits réglementaires.

Principaux enseignements du rapport

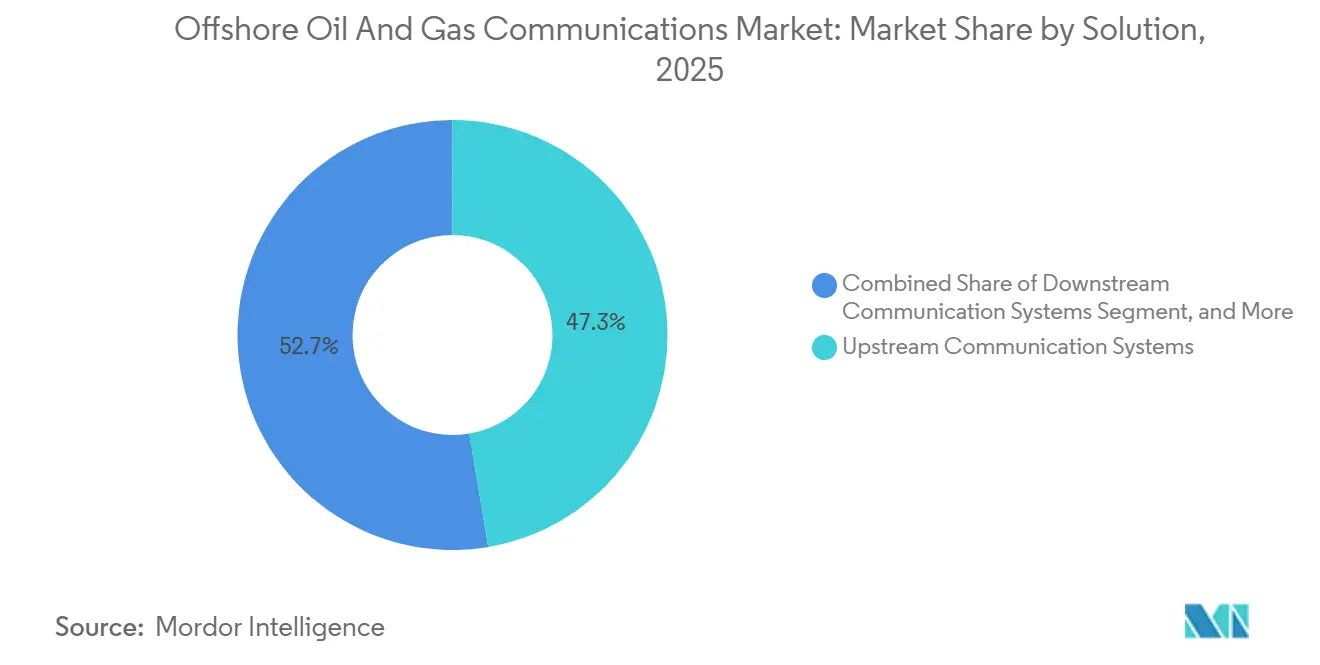

- Par solution, les systèmes en amont ont dominé le marché des communications pour le pétrole et le gaz offshore avec une part de marché de 47,34 % en 2025, tandis que les systèmes en aval progressent à un TCAC de 6,77 % jusqu'en 2031.

- Par technologie de réseau de communication, le VSAT a capté 39,77 % de la taille du marché des communications pour le pétrole et le gaz offshore en 2025, et les réseaux 5G ou LTE privés se développent à un TCAC de 6,96 % jusqu'en 2031.

- Par composant, le matériel détenait 56,13 % de la part du marché des communications pour le pétrole et le gaz offshore en 2025, et les revenus des logiciels progressent à un TCAC de 6,72 % jusqu'en 2031.

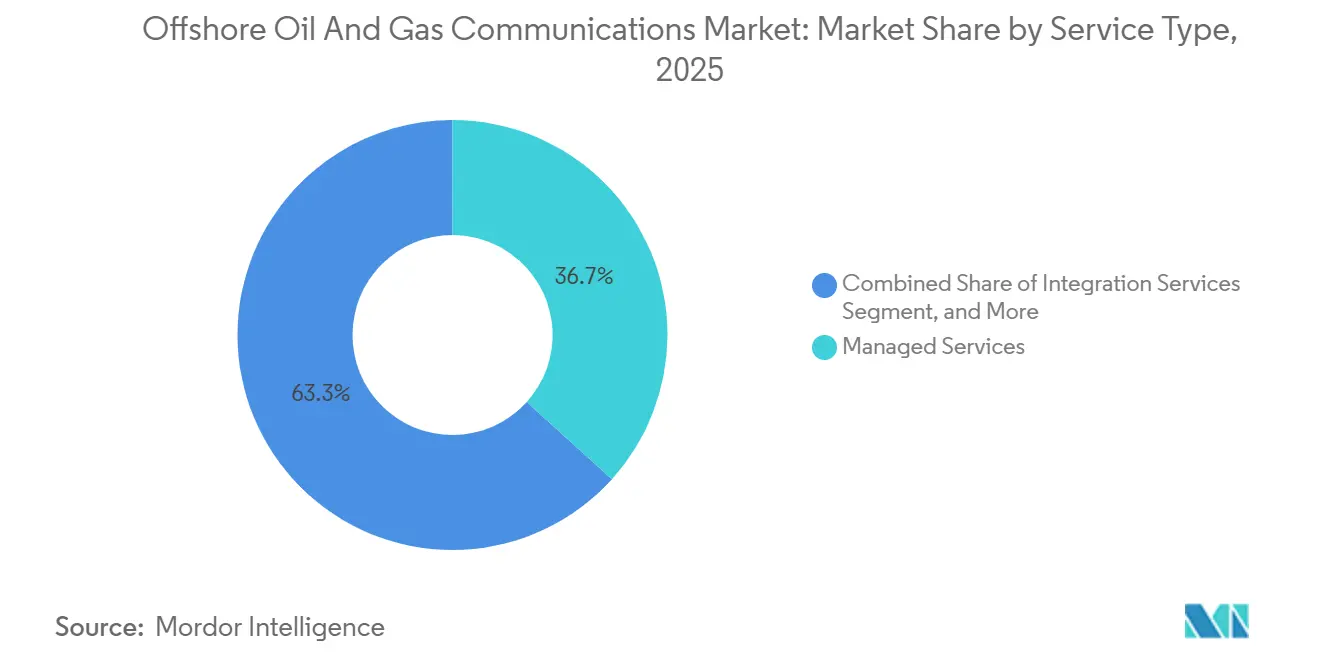

- Par type de service, les services gérés représentaient 36,71 % de la taille du marché des communications pour le pétrole et le gaz offshore en 2025, tandis que les services d'intégration croissent à un TCAC de 6,93 % pendant la période de prévision.

- Par type d'installation offshore, les plateformes fixes détenaient 42,39 % de la part du marché des communications pour le pétrole et le gaz offshore en 2025, et les unités flottantes de production, de stockage et de déchargement devraient croître à un TCAC de 7,17 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 28,82 % des revenus 2025, mais le Moyen-Orient devrait enregistrer un TCAC de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des communications pour le pétrole et le gaz offshore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Besoins croissants en bande passante pour la surveillance en temps réel des plateformes de forage | +1.2% | Amérique du Nord, Europe, offshore mondial | Moyen terme (2-4 ans) |

| Expansion des projets en eaux profondes au-delà de 2 500 m | +1.4% | Amérique du Sud, Afrique, Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de LTE privé compatible 5G sur des actifs flottants | +1.3% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Utilisation croissante de l'IA en périphérie pour la maintenance prédictive | +0.9% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations de cybersécurité dans le secteur énergétique | +0.7% | Europe, Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Méga-constellations de satellites fournissant des liaisons à faible latence | +1.0% | Amérique du Sud, Afrique, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en bande passante pour la surveillance en temps réel des plateformes de forage

Les unités de forage génèrent désormais des ensembles de données de plusieurs téraoctets chaque jour, dépassant largement la capacité des liaisons VSAT de 2 Mbit/s. L'adoption de cellules 5G privées sur des actifs tels que le Maersk Integrator a permis d'atteindre des liaisons montantes de 50 Mbps en 2025, permettant à la vidéo 4K et à la télémétrie de fond de puits d'atteindre les centres terrestres en quelques secondes.[1]Maersk Drilling, "Le Maersk Integrator obtient une liaison montante 5G," maerskdrilling.com La visibilité en temps réel a réduit les temps improductifs sur les puits en eaux profondes jusqu'à 20 % et amélioré la rétention du personnel en doublant la bande passante dédiée au bien-être pendant les périodes creuses. Les fournisseurs proposent désormais des offres de bande passante étagées qui priorisent le trafic opérationnel, alignant le coût sur l'utilisation.

Expansion des projets en eaux profondes au-delà de 2 500 m

Les champs ultra-profonds nécessitent une latence inférieure à 50 ms pour les commandes du bloc obturateur de puits sous-marin et les systèmes de positionnement dynamique. Le programme FPSO Mero de Petrobras s'appuie sur des anneaux de fibre gérés qui garantissent une faible latence, tandis que la plateforme Whale de Shell a ajouté des liaisons triplement redondantes en 2025 pour protéger une production de 100 000 barils par jour.[2]Dossier de projet Subsea 7, "Réseau de fibres Mero," subsea7.com L'expansion des superficies en eaux profondes accélère donc les commandes de topologies hybrides satellite-fibre et de serveurs périphériques qui se synchronisent avec les grappes haute performance terrestres.

Déploiement de LTE privé compatible 5G sur des actifs flottants

Nokia et Tampnet ont installé des microcellules sous licence à 3,5 GHz sur huit plateformes de mer du Nord en 2025, permettant à Aker BP de supprimer les boucles de bus de terrain en cuivre et de réduire les coûts de maintenance de 40 %. La latence déterministe de la 5G prend en charge les détecteurs de gaz portables, les boutons d'urgence sans fil et les capteurs IoT industriels sur les FPSO mobiles, éliminant les contraintes de câblage qui freinent les modules rotatifs. Le soutien réglementaire, comme l'accélération par Ofcom des déploiements de licences spectrales offshore précédemment retardés par des obstacles de coordination, accélère également l'adoption.

Utilisation croissante de l'IA en périphérie pour la maintenance prédictive

Les plateformes exécutent désormais des moteurs d'inférence à proximité des automates programmables industriels, réduisant la latence des alertes de plusieurs heures à quelques secondes. Le projet pilote de Murphy Oil en 2024 a prédit des défaillances de boîtes de vitesses 72 heures à l'avance, évitant trois arrêts représentant une valeur estimée à 18 millions USD. Les éditeurs facturent des abonnements pour des modules d'IA conteneurisés à un rythme qui fait croître les revenus logiciels plus rapidement que les ventes de matériel. Bien que l'inférence s'exécute localement, le réentraînement des modèles génère des pics de bande passante épisodiques que les fournisseurs de services gérés doivent prendre en charge via des politiques de qualité de service dynamiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dégradation du signal par mauvais temps sur les liaisons en bande Ka | -0.8% | Atlantique Nord, mer du Nord, océan Austral | Court terme (≤ 2 ans) |

| CAPEX élevé des dorsales en fibre sous-marine | -1.1% | Golfe du Mexique, pré-sel brésilien, Afrique occidentale, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Attribution spectrale limitée dans les blocs offshore | -0.5% | Indonésie, Inde, Nigéria, Angola, Argentine | Moyen terme (2-4 ans) |

| Pénurie de techniciens RF disposés à travailler offshore | -0.6% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dégradation du signal par mauvais temps sur les liaisons en bande Ka

La bande Ka offre des améliorations de débit dix fois supérieures mais subit des évanouissements dus à la pluie qui font chuter la disponibilité en dessous de 95 % lors de tempêtes sévères. Les plateformes de mer du Nord ont historiquement enregistré 120 heures de pannes de bande Ka par an contre 30 heures sur la bande Ku. Les opérateurs déploient désormais des passerelles à diversité de site et des terminaux multi-orbites pour maintenir la continuité, mais les risques résiduels dissuadent les charges de travail pleinement sensibles à la latence de migrer hors de la bande Ku.[3]Mise à jour investisseurs Baker Hughes, "IA en périphérie dans l'offshore," bakerhughes.com

CAPEX élevé des dorsales en fibre sous-marine

L'installation de fibre blindée à 50 000-100 000 USD par kilomètre pousse les liaisons de 200 km dans une fourchette de 10-20 millions USD. Le câble Whale de Shell, achevé en 2025 pour un budget de 18 millions USD, n'est viable que pour les champs dotés de durées de vie multi-décennales et de taux de production élevés. Les opérateurs de moindre envergure diffèrent souvent les modernisations de fibre car la disponibilité des navires et les permis de travaux à chaud allongent les horizons de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'amont domine, l'aval accélère

Le segment en amont du marché des communications pour le pétrole et le gaz offshore représentait 47,34 % de la taille du marché en 2025, reflétant une lourde allocation de capital aux actifs d'exploration et de production, où les données en temps réel améliorent directement l'efficacité du forage. La télémétrie en périphérie issue des complétions de puits intelligents, désormais intégrée dans 60 % des nouveaux puits en eaux profondes, ancre la demande de liaisons continues à haut débit.

Les installations en aval, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 6,77 % jusqu'en 2031, à mesure que les raffineries ajoutent des réseaux sans fil dotés de 10 000 capteurs pour la surveillance des émissions et des fuites, créant des charges de communication proches de celles des installations en amont. Les opérateurs du segment intermédiaire mettent également en service des câbles de détection à fibre optique qui détectent les intrusions dans les canalisations en temps réel, étendant le marché des communications pour le pétrole et le gaz offshore vers des niches de surveillance de l'intégrité des pipelines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de réseau de communication : le VSAT en tête, la 5G et le LTE privé en forte hausse

Le VSAT a maintenu une avance de 39,77 % en termes de revenus en 2025, car une antenne de 1,2 m peut être installée en quelques jours, permettant la mise en service rapide de nouvelles plateformes de forage. La technologie ancre ainsi les calendriers de démarrage à distance pour les puits exploratoires, consolidant sa domination sur le marché des communications pour le pétrole et le gaz offshore.

Cette emprise se desserre à mesure que les réseaux 5G et LTE privés se développent à un TCAC de 6,96 %, portés par des attributions de spectre sous licence qui offrent une latence prévisible pour les boucles de sécurité et l'IoT industriel. Entre-temps, la fibre reste le plafond de bande passante là où l'économie le permet, comme en témoigne le câble Johan Sverdrup de 120 km d'Equinor, qui a remplacé les liaisons VSAT dans leur intégralité.

Par composant : le matériel domine, le logiciel gagne en dynamisme

Le matériel représentait 56,13 % des revenus 2025, car chaque plateforme nécessite encore des antennes, des radios et des câbles pouvant coûter 0,5 à 2 millions USD par site. Cette base matérielle soutient une part importante du marché des communications pour le pétrole et le gaz offshore, même si les achats se déplacent progressivement vers des modèles en dépenses d'exploitation.

Le logiciel, en revanche, se développe à un TCAC de 6,72 % à mesure que les éditeurs proposent sous licence des solutions d'analyse, des suites de gestion de réseau et des piles de cybersécurité qui apportent de la valeur indépendamment du matériel physique. La tarification par abonnement s'aligne sur les indicateurs de disponibilité de la production, convertissant les licences ponctuelles en flux de revenus à long terme.

Par type de service : les services gérés en tête, les services d'intégration en accélération

Les services gérés représentaient 36,71 % des revenus de services en 2025, les opérateurs préférant externaliser la surveillance réseau 24 h/24 et 7 j/7 et le dépannage à des fournisseurs tels que Harris CapRock. Ce modèle transfère le risque de performance aux prestataires et libère les opérateurs du recrutement de spécialistes RF en pénurie.

Les services d'intégration, croissant à un TCAC de 6,93 %, répondent à la complexité de la conversion de 1 000 boucles analogiques héritées en trafic Ethernet sur des actifs existants. Les études de coordination spectrale et les projets de segmentation VLAN maintiennent donc les intégrateurs de systèmes spécialisés pleinement sollicités tout au long de la fenêtre de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'installation offshore : les plateformes fixes en tête, les FPSO en forte hausse

Les plateformes fixes représentaient 42,39 % des installations en 2025, soutenues par des décennies de développements de structures en jacket dans le golfe du Mexique et en mer du Nord qui offrent des positions de montage stables pour les antennes micro-ondes et les antennes à réseau phasé. Leur statut mature entretient un cycle de remplacement du matériel au cœur du marché des communications pour le pétrole et le gaz offshore.

Les unités flottantes de production, de stockage et de déchargement devraient cependant croître à un TCAC de 7,17 %, des nations comme le Brésil et le Guyana sanctionnant des champs en eaux profondes qui ne peuvent être valorisés qu'avec des unités de traitement mobiles. Cette tendance intensifie la demande de terminaux satellitaires omnidirectionnels et de cellules 5G privées qui maintiennent la connectivité lorsque les FPSO s'orientent autour de leurs tourelles.

Analyse géographique

L'Asie-Pacifique a généré 28,82 % des revenus 2025, portée par Petronas, ONGC et CNOOC, qui modernisent leurs flottes de jack-ups vieillissantes avec des liaisons fibre jusqu'à la plateforme et du LTE privé alimentant des centres d'opérations à distance à Kuala Lumpur, Mumbai et Shenzhen. Les approbations de spectre gouvernementales sont généralement rationalisées en Malaisie, permettant aux essais de passer du laboratoire au terrain en moins de 6 mois. L'Amérique du Nord conserve son statut de banc d'essai technologique. La plateforme Anchor de Chevron dans le golfe du Mexique combine des satellites en orbite basse avec un maillage 5G qui achemine le trafic de sécurité prioritaire via des liaisons cellulaires tout en relégant les données non critiques aux circuits VSAT. La résilience aux ouragans demeure un facteur clé, conduisant à des installations d'antennes à double orbite qui maintiennent la disponibilité proche de 99,9 %.

L'Europe continue d'investir dans les modernisations de fibre sous-marine. Le câble de 120 km d'Equinor vers Johan Sverdrup, achevé fin 2024, a permis à l'opérateur de décommissionner les liaisons géostationnaires et de réduire les coûts annuels de bande passante de 60 %. La directive NIS2, en vigueur depuis 2024, pousse également les opérateurs à adopter des services de sécurité gérés surveillant le trafic des technologies opérationnelles à la recherche d'anomalies. Le Moyen-Orient est le marché régional à la croissance la plus rapide avec des perspectives de TCAC de 7,11 %. L'attribution en 2025 par Saudi Aramco de contrats de 5G privée de 180 millions USD pour 15 plateformes gazières signale l'appétit régional pour les concepts de plateformes non habitées reposant sur des liaisons continues de classe gigabit. ADNOC emboîte le pas sur les projets Zakum et Hail, en intégrant des passerelles de cybersécurité pour se conformer à l'IEC 62443.

L'Amérique du Sud mise sur le boom du pré-sel brésilien. L'accord de sept ans de 120 millions USD de Petrobras avec Speedcast couvre 12 FPSO qui transmettent en temps réel des données de réservoir vers des plateformes d'analyse terrestres, consolidant des revenus de services à long terme. Les opérateurs de moindre taille en Guyana et au Suriname utilisent Starlink Maritime pour éviter le CAPEX des contrats VSAT fixes. L'Afrique reste fragmentée. Les opérateurs angolais s'appuient encore sur le VSAT traditionnel en bande Ku car les stations d'atterrissage de fibre côtières sont rares, tandis que les indépendants nigérians testent des antennes à panneau plat de Kymeta pour réduire l'encombrement sur le pont. La clarté réglementaire sur le spectre offshore reste un goulot d'étranglement pouvant ajouter jusqu'à 12 mois aux délais de déploiement au Nigéria et en Angola.

Paysage concurrentiel

Le marché des communications pour le pétrole et le gaz offshore est modérément fragmenté. Les cinq premiers fournisseurs, Inmarsat, Hughes Network Systems, Nokia, Ericsson et ABB, détiennent collectivement environ 40 % des revenus, laissant une place considérable aux opérateurs satellitaires régionaux, aux spécialistes des câbles sous-marins et aux entreprises d'intégration. Le modèle à tarif forfaitaire de Starlink Maritime à 5 000 USD par mois a contraint les fournisseurs VSAT historiques à introduire des niveaux de tarification à l'utilisation qui érodent les marges de 10 à 15 %. Les équipementiers favorisent désormais les contrats axés sur les résultats. Le LTE privé certifié ATEX Zone 1 de Nokia, par exemple, a remplacé les maillages Wi-Fi sur 25 plateformes de mer du Nord, garantissant une latence déterministe pour les systèmes de sécurité. Le système consultatif marin ABB Ability regroupe l'informatique en périphérie et la bande passante satellitaire, réduisant la complexité d'intégration pour les opérateurs de FPSO.

Les dépôts de brevets soulignent la pression d'innovation. Ericsson a soumis 12 brevets en 2024-2025 sur le découpage réseau qui partitionne une seule radio 5G en voies virtuelles avec des performances garanties pour le contrôle du forage, le bien-être de l'équipage et la vidéo de surveillance. Les entreprises de câbles sous-marins telles que Subsea 7 captent une demande de niche sur les projets phares, mais se heurtent à des limites d'adoption car le coût installé peut dépasser 100 000 USD par kilomètre. Les compétences en intégration sont un facteur de différenciation. Harris CapRock exploite des centres d'exploitation réseau multi-locataires qui surveillent les liaisons pour plus de 50 actifs offshore, contribuant à combler un déficit de main-d'œuvre créé par un taux de vacance de 22 % pour les postes RF offshore en 2025. Redline Communications maintient une niche en micro-ondes pour les plateformes de mer du Nord étroitement regroupées qui souhaitent une latence inférieure à 3 ms sans CAPEX de fibre.

Leaders du secteur des communications pour le pétrole et le gaz offshore

ABB Ltd

Alcatel-Lucent Submarine Networks

AT&T Inc.

Baker Hughes Co.

CommScope Holding Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Inmarsat a lancé le réseau ELERA composé de cinq satellites géostationnaires à haut débit employant des passerelles à diversité de site pour maintenir une disponibilité de 99,9 % lors de tempêtes tropicales.

- Novembre 2025 : Saudi Aramco a attribué des contrats de 180 millions USD à Nokia et Ericsson pour la 5G privée sur 15 plateformes gazières offshore, avec une réalisation du projet prévue mi-2027.

- Octobre 2025 : Subsea 7 a achevé une liaison fibre de 150 km vers la plateforme Whale de Shell dans le golfe du Mexique pour un coût de 18 millions USD.

- Septembre 2025 : Petrobras a signé un accord de services gérés de 120 millions USD avec Speedcast couvrant la connectivité pour 12 FPSO dans la province pré-sel du Brésil.

Périmètre du rapport mondial sur le marché des communications pour le pétrole et le gaz offshore

Le rapport sur le marché des communications pour le pétrole et le gaz offshore est segmenté par solution (systèmes de communication en amont, systèmes de communication intermédiaires, systèmes de communication en aval), technologie de réseau de communication (réseau de communication cellulaire, réseau de communication VSAT, réseau de communication à fibre optique, réseau de communication micro-ondes, 5G/LTE privé), composant (matériel, logiciel, services), type de service (services gérés, services professionnels, services de maintenance et de support, services d'intégration), type d'installation offshore (plateformes de forage, unité flottante de production, de stockage et de déchargement (FPSO), plateformes de production fixes, navires de soutien et navires ravitailleurs, systèmes de production sous-marins) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de communication en amont |

| Systèmes de communication intermédiaires |

| Systèmes de communication en aval |

| Réseau de communication cellulaire |

| Réseau de communication VSAT |

| Réseau de communication à fibre optique |

| Réseau de communication micro-ondes |

| 5G/LTE privé |

| Matériel |

| Logiciel |

| Services |

| Services gérés |

| Services professionnels |

| Services de maintenance et de support |

| Services d'intégration |

| Plateformes de forage |

| Unité flottante de production, de stockage et de déchargement (FPSO) |

| Plateformes de production fixes |

| Navires de soutien et navires ravitailleurs |

| Systèmes de production sous-marins |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par solution | Systèmes de communication en amont | ||

| Systèmes de communication intermédiaires | |||

| Systèmes de communication en aval | |||

| Par technologie de réseau de communication | Réseau de communication cellulaire | ||

| Réseau de communication VSAT | |||

| Réseau de communication à fibre optique | |||

| Réseau de communication micro-ondes | |||

| 5G/LTE privé | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de service | Services gérés | ||

| Services professionnels | |||

| Services de maintenance et de support | |||

| Services d'intégration | |||

| Par type d'installation offshore | Plateformes de forage | ||

| Unité flottante de production, de stockage et de déchargement (FPSO) | |||

| Plateformes de production fixes | |||

| Navires de soutien et navires ravitailleurs | |||

| Systèmes de production sous-marins | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des communications pour le pétrole et le gaz offshore en 2026 ?

La taille du marché des communications pour le pétrole et le gaz offshore a atteint 8,29 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 6,13 %.

Quelle technologie de communication connaît la croissance la plus rapide pour les plateformes offshore ?

Les réseaux 5G et LTE privés sont les options à la croissance la plus rapide, progressant à un TCAC de 6,96 % à mesure que les opérateurs recherchent une latence déterministe et la fiabilité du spectre sous licence.

Pourquoi les FPSO créent-ils une nouvelle demande de connectivité ?

Les navires de production flottants opèrent dans des champs en eaux profondes où les structures fixes sont impossibles, ils s'appuient donc sur des liaisons satellite et 5G hybrides qui fonctionnent lorsque le navire change de cap, générant une croissance de segment à un TCAC de 7,17 %.

Quel est le principal frein auquel font face les services satellites en bande Ka offshore ?

L'évanouissement dû à la pluie intense dans les bassins à conditions météorologiques difficiles, tels que la mer du Nord, peut faire chuter la disponibilité de la bande Ka en dessous de 95 %, incitant les opérateurs à maintenir des solutions de secours bi-bande ou multi-orbites.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait enregistrer un TCAC de 7,11 % grâce aux importants déploiements de 5G privée sur les nouveaux projets gaziers de Saudi Aramco et d'ADNOC.

Comment les règles de cybersécurité affectent-elles les réseaux offshore ?

Des réglementations telles que l'IEC 62443 et la directive européenne NIS2 exigent une surveillance continue du trafic des technologies opérationnelles, incitant les opérateurs à adopter des services de sécurité gérés et des pare-feux de nouvelle génération.

Dernière mise à jour de la page le: