Taille et Part du Marché de l'Assurance des Services Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.47 Milliards de dollars |

| Taille du Marché (2031) | 21.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Assurance des Services Télécom par Mordor Intelligence

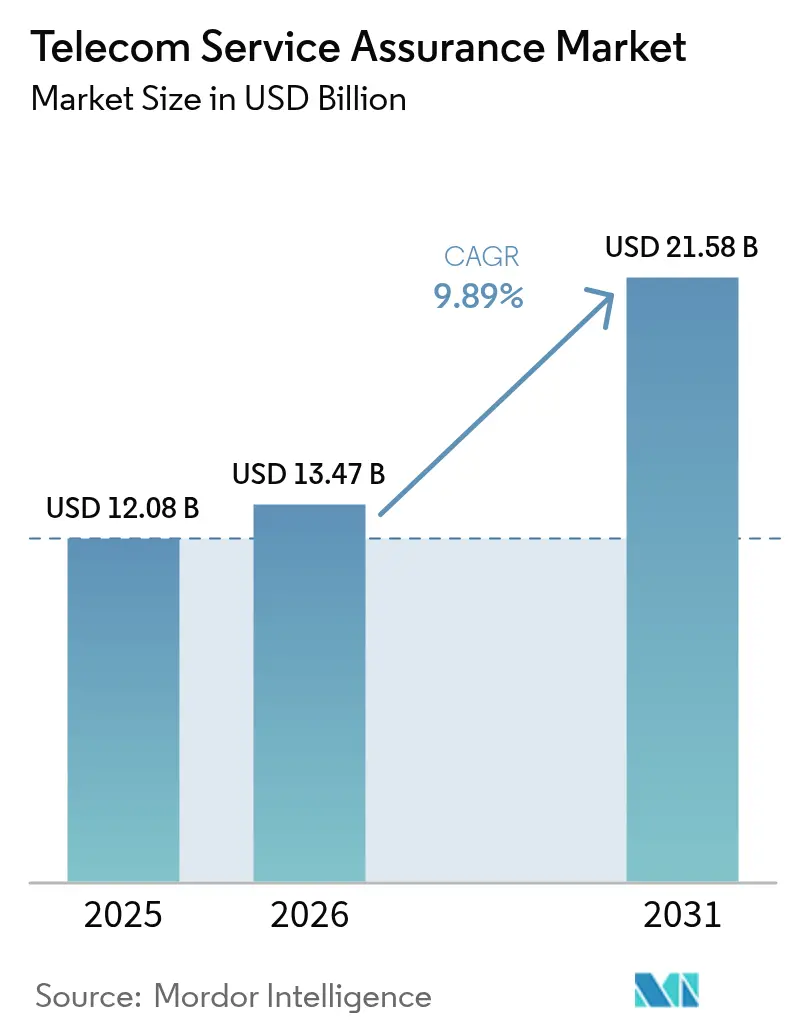

La taille du marché de l'assurance des services télécom était évaluée à 12,08 milliards USD en 2025 et devrait croître de 13,47 milliards USD en 2026 pour atteindre 21,58 milliards USD d'ici 2031, à un TCAC de 9,89 % durant la période de prévision (2026-2031). Les opérateurs passent de flux de travail réactifs de type « dépannage » à une orchestration de la qualité en boucle fermée pilotée par l'IA, couvrant les cœurs de réseau 5G autonomes, les domaines Open RAN et les piles OSS/BSS multi-cloud, créant une demande soutenue pour des plateformes qui unifient les analyses de pannes, de performances et de qualité de service. Les solutions sont restées l'ancre de revenus en 2025, mais les services gérés progressent rapidement à mesure que les opérateurs de niveau intermédiaire externalisent la complexité d'intégration. L'adoption native cloud s'accélère également car les architectures conteneurisées prennent en charge la mise à l'échelle élastique, le déploiement rapide de fonctionnalités et les topologies hybrides qui respectent les règles de souveraineté des données. L'intensité concurrentielle est modérée : les acteurs historiques OSS/BSS détiennent encore environ la moitié de la base installée, mais des challengers de niche axés sur les API remportent des contrats Open RAN en terrain vierge et les hyperscalers intègrent des outils d'assurance de base dans des suites d'automatisation plus larges, comprimant les marges des logiciels autonomes.

Principaux Enseignements du Rapport

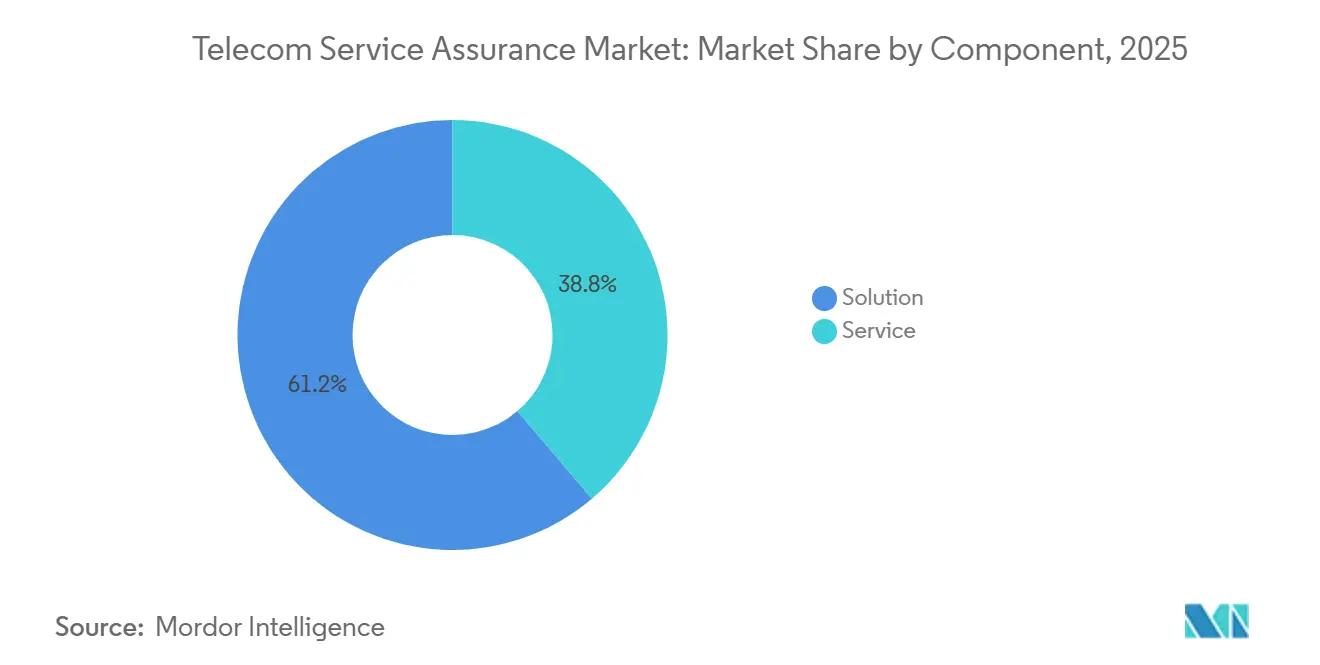

- Par composant, les solutions ont capté 61,23 % des revenus de 2025, tandis que les services gérés progressent à un TCAC de 10,23 % jusqu'en 2031

- Par type d'opérateur, les opérateurs mobiles détenaient 71,12 % de la part du marché de l'assurance des services télécom en 2025 et se développent à un TCAC de 10,21 % jusqu'en 2031

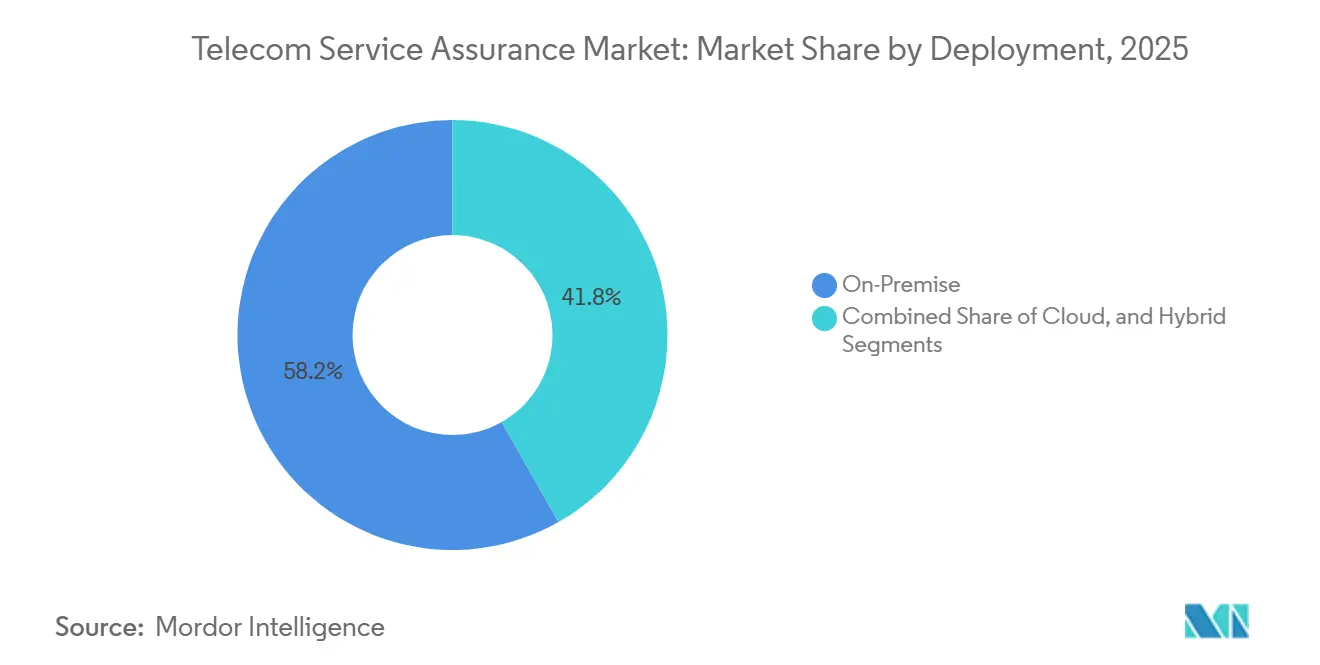

- Par mode de déploiement, les options sur site ont conservé 58,21 % de la taille du marché de l'assurance des services télécom en 2025, mais les modèles basés sur le cloud devraient croître à un TCAC de 10,36 % jusqu'en 2031

- Par taille d'entreprise, les grandes entreprises représentaient 73,12 % des dépenses en 2025, tandis que les PME devraient enregistrer un TCAC de 10,14 % jusqu'en 2031

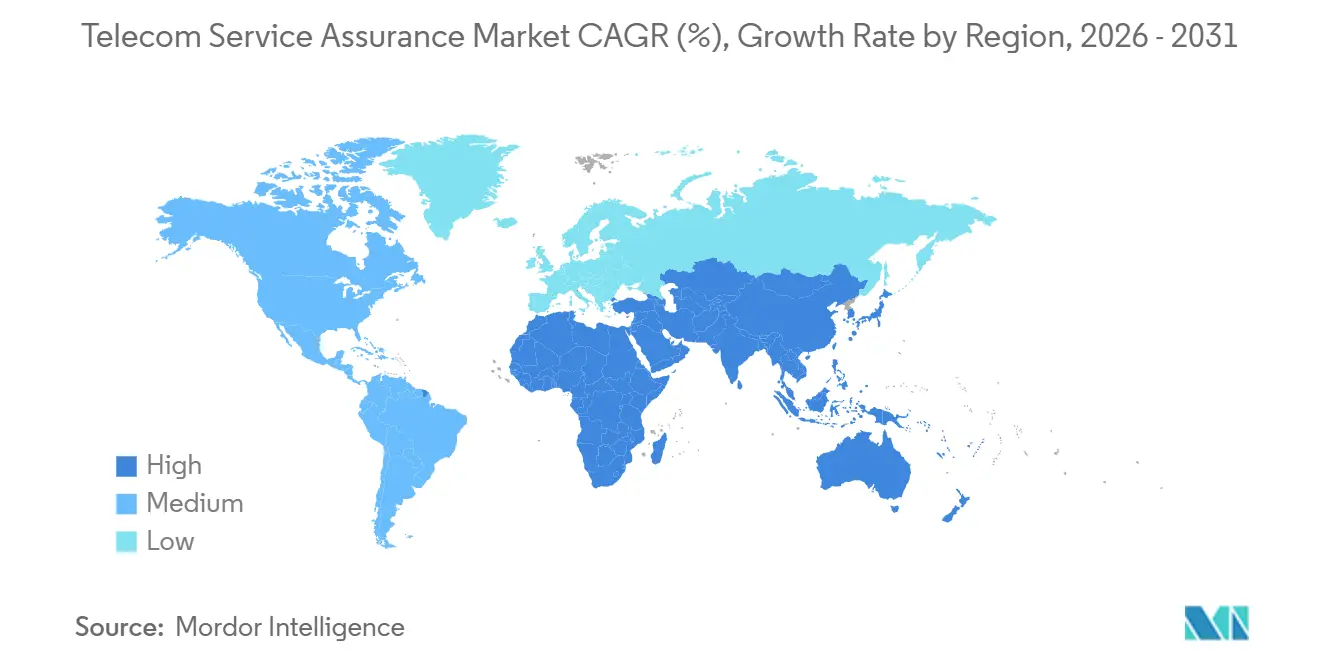

- Par géographie, l'Amérique du Nord était en tête avec 37,21 % de part des revenus en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 10,78 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Assurance des Services Télécom

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Réseaux 5G et Environnements Multi-Fournisseurs Complexes | +2.8% | Mondial, Porté par l'APAC et l'Amérique du Nord | Moyen Terme (2 à 4 Ans) |

| Demande Croissante de Surveillance en Temps Réel de la Qualité d'Expérience | +2.3% | Amérique du Nord et Europe | Court Terme (≤ 2 Ans) |

| Adoption Croissante des Architectures OSS/BSS Natives Cloud | +1.9% | Amérique du Nord et Europe en Tant qu'Adopteurs Précoces, APAC en Suiveur Rapide | Moyen Terme (2 à 4 Ans) |

| Explosion des Volumes de Trafic Mobile et IoT | +1.7% | APAC au Cœur avec Débordement vers le Moyen-Orient et l'Afrique | Long Terme (≥ 4 Ans) |

| Assurance Écoénergétique Imposée par les Feuilles de Route Télécom Zéro Émission Nette | +0.9% | Europe Réglementaire, Amérique du Nord Volontaire | Long Terme (≥ 4 Ans) |

| Assurance Liée à la Monétisation pour les SLA de Découpage de Réseau 5G | +0.8% | Segments Entreprises en Amérique du Nord et en APAC | Moyen Terme (2 à 4 Ans) |

| Source: Mordor Intelligence | |||

Prolifération des Réseaux 5G et Environnements Multi-Fournisseurs Complexes

Les cœurs de réseau 5G autonomes et les architectures Open RAN fragmentent les fonctions radio, de transport et de cœur entre plusieurs fournisseurs, obligeant les opérateurs à surveiller des tranches isolées de bout en bout. China Mobile a corrélé des compteurs de Huawei, ZTE et Ericsson sur 1,2 million de sites 5G en utilisant la détection d'anomalies par IA qui signale les incompatibilités de signalisation inter-fournisseurs avant la dégradation du service.[1]China Mobile, "Rapport Annuel 2025," CHINAMOBILELTD.COM Les réseaux privés d'entreprise de Verizon garantissent une disponibilité de 99,999 %, réalisable uniquement grâce à une assurance en boucle fermée qui remédie automatiquement aux dérives de configuration. Les opérateurs acceptent une prime de coût de 15 à 20 % par rapport aux piles 4G intégrées car la liberté multi-fournisseurs accélère le délai de mise sur le marché pour des tranches 5G différenciées.

Demande Croissante de Surveillance en Temps Réel de la Qualité d'Expérience

L'automatisation des usines, les flottes autonomes et les utilisateurs de sécurité publique exigent une latence inférieure à 10 ms et une visibilité au niveau de la couche applicative, faisant évoluer l'assurance des KPI réseau vers des métriques de qualité d'expérience centrées sur l'utilisateur. AT&T intègre des sondes qui alertent les intervenants FirstNet lorsque la qualité vidéo descend en dessous des seuils, prenant en charge plus de 5 millions de connexions en 2025. Les réseaux de campus 5G MagentaBusiness de Deutsche Telekom offrent aux clients industriels des API qui relient les arrêts de production aux anomalies réseau, réduisant le temps moyen de réparation de 40 %. Les fournisseurs capables d'ingérer HTTP, le MOS vidéo et la gigue VoIP aux côtés des compteurs traditionnels gagnent des parts sur le marché de l'assurance des services télécom.

Adoption Croissante des Architectures OSS/BSS Natives Cloud

Les microservices conteneurisés permettent aux opérateurs de déployer des moniteurs par tranche en quelques minutes et de faire évoluer les analyses de manière élastique, mais introduisent des défaillances au niveau des pods invisibles pour les outils hérités. UNICA Next de Telefónica déploie l'assurance en tant que services Kubernetes, réduisant les cycles de provisionnement de 3 semaines à 5 minutes. Orange a réduit les coûts d'infrastructure de 30 % grâce à la mise à l'échelle automatique et au déchargement des analyses historiques vers des clouds publics.[2]Orange, "Présentation aux Investisseurs 2025," ORANGE.COM Les topologies hybrides qui conservent les données des abonnés sur site tout en faisant appel au calcul des clouds publics nécessitent une orchestration fédérée, alimentant une croissance supplémentaire sur le marché de l'assurance des services télécom.

Explosion des Volumes de Trafic Mobile et IoT

Les données mobiles mondiales mensuelles ont atteint 140 exaoctets en 2025, mettant à rude épreuve les capacités et augmentant le risque de congestion, notamment dans les zones de concentration de vidéo et de jeux en cloud. Airtel India a ajouté 50 millions d'utilisateurs 5G en un an, en exploitant la modélisation prédictive du trafic pour prévenir les surcharges de sites cellulaires. Les enregistrements IoT ont dépassé 17 milliards, les appareils NB-IoT sollicitant les plans de contrôle ; des sondes spécialisées suivant les taux de succès d'attachement gagnent donc du terrain. La gestion proactive de la congestion réduit le taux de désabonnement et soutient l'expansion du marché de l'assurance des services télécom dans les géographies émergentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration pour les Réseaux Hérités | -1.4% | Mondial, Aigu dans les Marchés Émergents | Court Terme (≤ 2 Ans) |

| Préoccupations en Matière de Confidentialité des Données et de Sécurité dans les Déploiements Multi-Cloud | -1.1% | Europe Réglementée par le RGPD, Amérique du Nord par les Réglementations Sectorielles | Moyen Terme (2 à 4 Ans) |

| Pénurie de Talents en Ingénierie d'Assurance Pilotée par l'IA | -0.7% | Mondial, Sévère en APAC et en Amérique du Sud | Moyen Terme (2 à 4 Ans) |

| Gouvernance Fragmentée des Normes d'Assurance Open RAN Basées sur les API | -0.5% | Mondial avec Variations Régionales | Long Terme (≥ 4 Ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Intégration pour les Réseaux Hérités

La modernisation des équipements 2G-4G avec des sondes natives cloud nécessite un middleware qui traduit les protocoles propriétaires, absorbant souvent 20 à 30 % des budgets de modernisation et ajoutant jusqu'à 18 mois aux délais des projets.[3]Deloitte, "Prévisions TMT 2025," DELOITTE.COM La couche d'assurance IA de Safaricom sur un réseau centré sur Huawei a pris 9 mois de retard et a coûté 12 millions USD supplémentaires car les HLR hérités manquaient d'API ouvertes. De nombreux opérateurs de niveau intermédiaire reportent donc les mises à niveau, ralentissant la pénétration du marché de l'assurance des services télécom dans les régions sensibles aux prix.

Préoccupations en Matière de Confidentialité des Données et de Sécurité dans les Déploiements Multi-Cloud

Le RGPD stipule que les données des résidents de l'UE doivent rester au sein du bloc, ce qui complique les architectures hybrides qui s'appuient sur des nœuds d'analyse AWS ou Azure situés à l'étranger. Un audit de l'EDPB a révélé que 18 % des opérateurs européens avaient exporté par inadvertance des enregistrements détaillés des appels, entraînant 47 millions EUR (53 millions USD) d'amendes.[4]Comité européen de la protection des données, "Rapport annuel 2025," EDPB.EUROPA.EU Le chiffrement des flux de télémétrie ajoute une latence de 10 à 15 %, compromettant les objectifs en temps réel. Les attaques par rançongiciel sur les bases de données OSS/BSS, notamment la panne de 72 heures d'Orange Spain, accroissent la prudence des opérateurs, freinant les taux d'adoption du cloud au sein du marché de l'assurance des services télécom.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Ancrent les Revenus, les Services Gérés s'Accélèrent

Les solutions ont représenté 61,23 % des dépenses de 2025 et restent le socle opérationnel sur lequel s'appuient les Centres d'Exploitation Réseau pour la corrélation d'événements, l'isolation des causes profondes et les tableaux de bord KPI. Les modules de gestion des pannes dominent car l'Open RAN triple les volumes d'alarmes par rapport au RAN intégré, nécessitant des filtres d'apprentissage automatique pour supprimer le bruit. Les analyses de gestion des performances gagnent en importance à mesure que les opérateurs exposent des portails de débit et de latence aux clients entreprises, une transparence qui réduit les litiges liés aux SLA. La gestion de la qualité de service intègre désormais la télémétrie applicative avec les compteurs réseau, illustrée par la suite d'Ericsson qui aligne les scores de mise en mémoire tampon YouTube avec la congestion RAN, renforçant ainsi la dépendance aux fournisseurs sur le marché de l'assurance des services télécom.

Les services gérés ont affiché un TCAC de 10,23 % car l'externalisation convertit les dépenses d'investissement en dépenses d'exploitation et fournit des compétences IA rares à la demande. Accenture et Infovista garantissent des SLA de disponibilité et absorbent le risque d'intégration multi-fournisseurs, une offre qui résonne auprès des opérateurs d'Amérique latine et d'Afrique qui peinent à recruter des data scientists. L'assurance intelligente en tant que service réduit le temps moyen de réparation jusqu'à 40 % dans les essais de China Telecom et SK Telecom. La tendance accélère le passage sur le marché de l'assurance des services télécom des licences perpétuelles aux modèles d'abonnement, remodelant les flux de revenus des fournisseurs.

Par Type d'Opérateur : La Domination Mobile Persiste au Milieu de la Convergence Fixe-Mobile

Les opérateurs mobiles ont capté 71,12 % de la part du marché de l'assurance des services télécom en 2025, soutenu par le découpage 5G qui impose la validation des SLA par tranche et les analyses de qualité d'expérience en temps réel. Les optimisations d'accès radio, telles que le réglage du beamforming, nécessitent des boucles de rétroaction inférieures à la seconde, dont les environnements de haut débit fixe ont rarement besoin. Les opérateurs fixes modernisent cependant leur assurance pour prendre en charge les déploiements de fibre et les services de bitstream de gros, en utilisant des boîtes à outils IA similaires, mais avec des intervalles d'interrogation plus longs.

La convergence brouille les distinctions : le produit 5G Home de Verizon regroupe l'accès sans fil fixe avec des forfaits mobiles, nécessitant des tableaux de bord unifiés corrélant les KPI des routeurs intérieurs avec la santé du backhaul des macrocellules. Les opérateurs câblés comme Comcast surveillent les modems DOCSIS et les petites cellules CBRS via un seul lac de données, supprimant les silos et réduisant les déplacements de techniciens. Ce point de vue unifié renforce la trajectoire de croissance du marché de l'assurance des services télécom à mesure que les opérateurs recherchent la consolidation des plateformes.

Par Mode de Déploiement : Le Cloud Gagne du Terrain, les Modèles Hybrides Émergent

Les déploiements sur site ont conservé 58,21 % de part en 2025 car les opérateurs préfèrent le contrôle local sur les données des abonnés et la latence déterministe. Néanmoins, l'assurance native cloud se développe à un TCAC de 10,36 % à mesure que l'orchestration de conteneurs, les pipelines CI/CD et les services Kubernetes gérés facilitent les obstacles à la migration. Amdocs et Nokia proposent désormais des variantes SaaS hébergées sur Azure ou AWS, accélérant la vélocité des fonctionnalités et réduisant les fenêtres de mise à niveau de trimestrielles à hebdomadaires.

Les conceptions hybrides dominent les nouveaux déploiements 5G : Vodafone traite la télémétrie en continu dans des clusters sur site pour des raisons de latence, mais archive les données historiques dans AWS Glacier, réduisant les coûts d'infrastructure de 25 %. Les offres de cloud souverain telles que l'Open Telekom Cloud de Deutsche Telekom apaisent les craintes liées à la résidence des données tout en offrant un calcul élastique. La flexibilité du déploiement hybride soutient la dynamique à moyen terme du marché de l'assurance des services télécom, en particulier dans les juridictions dotées de règles strictes en matière de confidentialité.

Par Taille d'Entreprise : Les Grands Opérateurs Mènent, les PME Adoptent les Services Gérés

Les opérateurs de niveau 1 représentaient 73,12 % des revenus de 2025 car leurs réseaux génèrent une télémétrie à l'échelle du pétaoctet qui nécessite des clusters d'assurance haute disponibilité sur mesure. China Mobile intègre les piles Ericsson et Nokia via un middleware personnalisé, un projet pluriannuel hors de portée de la plupart des petits opérateurs. En revanche, les PME devraient afficher un TCAC de 10,14 % en adoptant des modèles mutualisés à paiement à l'usage hébergés par MYCOM OSI ou Infovista, capturant 80 % des fonctionnalités premium à environ un tiers du coût.

Tigo de Millicom a externalisé l'assurance à IBM sur neuf marchés d'Amérique latine, permettant une maintenance prédictive sans recruter de data scientists en interne. La pénurie de compétences amplifie l'attrait des services gérés et oriente les dépenses supplémentaires vers le marché de l'assurance des services télécom, notamment en Amérique du Sud et en Afrique subsaharienne.

Analyse Géographique

L'Amérique du Nord détenait 37,21 % des revenus mondiaux en 2025 grâce aux déploiements 5G d'entreprise à grande échelle et aux subventions réglementaires telles que le Fonds Rural 5G de 9 milliards USD de la FCC. Verizon 5G Edge, co-localisé avec AWS Wavelength, exige une corrélation en temps réel de la latence du calcul en périphérie et de la santé du RAN pour satisfaire les développeurs de véhicules autonomes. FirstNet d'AT&T exploite des sondes de qualité d'expérience de bout en bout pour maintenir des flux vidéo critiques, justifiant un budget d'assurance de 400 millions USD. Rogers du Canada a investi 150 millions CAD (111 millions USD) dans l'analyse IA après qu'une panne en 2022 a exposé des lacunes de surveillance, tandis qu'América Móvil du Mexique privilégie les déploiements natifs cloud pour évoluer avec une croissance rapide des abonnés.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 10,78 %, soutenu par le trio d'opérateurs d'État chinois, chacun installant des centaines de milliers de macrocellules 5G. Airtel et Jio en Inde alimentent désormais des milliards de compteurs par heure dans des moteurs IA pour maintenir la qualité de service pour des bases d'abonnés dépassant 400 millions. NTT DoCoMo au Japon collabore avec Rakuten Mobile sur l'assurance Open RAN, validant les pipelines de télémétrie pilotés par API. La Corée du Sud intègre des analyses de consommation d'énergie pour atteindre ses objectifs de neutralité carbone, tandis que Telstra en Australie déploie une maintenance prédictive sur des sites miniers éloignés. Les services gérés prospèrent en Asie du Sud-Est car Singtel, AIS et Globe Telecom contournent les pénuries de talents en externalisant auprès d'intégrateurs de systèmes régionaux.

Le cadre réglementaire européen, mêlant RGPD et engagements zéro émission nette, façonne les achats. Vodafone corrèle le routage du trafic avec les kilowattheures consommés pour progresser vers son objectif Scope 3 de 2040, tandis que Deutsche Telekom expose des API en temps réel que les clients industriels relient aux métriques de production. La mise à l'échelle automatique d'Orange a réduit les coûts d'assurance de 30 %, inspirant des émules parmi les opérateurs plus petits. Le Moyen-Orient finance des mégaprojets de villes intelligentes comme NEOM en Arabie Saoudite, poussant STC et Zain à garantir une connectivité ultra-fiable. MTN et Safaricom en Afrique adoptent des services gérés allégés pour étendre la 4G et la 5G dans les régions mal desservies, en se concentrant sur une surveillance des pannes et des performances rentable pouvant fonctionner sur du matériel modeste. Telefónica et Claro en Amérique du Sud modernisent l'assurance pour soutenir la pénétration de la fibre, combinant le contrôle sur site avec l'élasticité du cloud pour naviguer dans la volatilité des devises.

Paysage Concurrentiel

Le marché de l'assurance des services télécom est modérément concentré : Ericsson, Nokia, Huawei, Amdocs et Cisco captent environ 45 à 50 % des revenus mondiaux, mais font face à une érosion à mesure que des challengers légers axés sur les API s'attaquent aux opportunités Open RAN et natives cloud. Les acteurs historiques exploitent de larges bases installées OSS/BSS, intégrant l'assurance dans des portefeuilles d'automatisation plus larges, tandis que RADCOM et MYCOM OSI remportent des contrats en terrain vierge en déployant des sondes conteneurisées en quelques jours plutôt qu'en quelques mois.

L'orientation stratégique suit trois voies. Premièrement, l'intégration horizontale : Ericsson a utilisé l'acquisition de Vonage pour exposer des API programmables permettant aux entreprises d'automatiser la validation des SLA. Deuxièmement, la spécialisation verticale : Nokia a accumulé plus de 200 brevets en corrélation de pannes pilotée par l'IA et en analyses écoénergétiques, se préparant à concéder des licences de propriété intellectuelle à mesure que les opérateurs adoptent l'apprentissage automatique. Troisièmement, l'expansion géographique via les services gérés : Accenture et Infovista sécurisent des contrats pluriannuels qui garantissent une disponibilité définie, atténuant les lacunes en compétences pour les opérateurs de niveau intermédiaire.

Les hyperscalers tels qu'AWS, Microsoft et Google intègrent une visibilité de base dans les piles télécom-cloud, forçant les fournisseurs spécialisés à monter dans la chaîne de valeur vers l'analyse prédictive et les informations au niveau métier. Des startups comme Mavenir et Parallel Wireless introduisent des sondes désagrégées adaptées aux composants Open RAN individuels, remettant en question l'économie des suites monolithiques. La conformité aux spécifications 3GPP et O-RAN est désormais un critère de sélection dans les appels d'offres, les opérateurs favorisant l'interopérabilité multi-fournisseurs pour éviter de nouvelles dépendances, influençant ainsi les feuilles de route des fournisseurs et maintenant le dynamisme sur le marché de l'assurance des services télécom.

Leaders du Secteur de l'Assurance des Services Télécom

-

Nokia Corporation

-

Telefonaktiebolaget LM Ericsson

-

Amdocs Ltd.

-

NEC Corporation

-

Hewlett Packard Enterprise Development LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Nokia a lancé sa Suite d'Assurance Réseau Alimentée par l'IA, intégrant l'IA générative pour l'analyse automatisée des causes profondes et la maintenance prédictive sur les déploiements 5G autonomes et Open RAN.

- Décembre 2025 : Ericsson a finalisé l'acquisition de la division d'assurance des services de Mavenir pour 320 millions USD, renforçant ses capacités natives cloud pour le RAN désagrégé.

- Novembre 2025 : Amdocs s'est associé à Microsoft Azure pour fournir une assurance des services basée sur le SaaS qui évolue de manière élastique et intègre des analyses IA.

- Octobre 2025 : VIAVI Solutions a introduit une Plateforme d'Assurance du Découpage de Réseau 5G offrant une visibilité des SLA par tranche et des tableaux de bord de qualité d'expérience en temps réel.

Périmètre du Rapport sur le Marché Mondial de l'Assurance des Services Télécom

Le Rapport sur le Marché de l'Assurance des Services Télécom est segmenté par Composant (Solutions, Services), Type d'Opérateur (Mobile, Fixe), Mode de Déploiement (Sur Site, Cloud, Hybride), Taille d'Entreprise (Grande, PME) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions | Gestion des Pannes |

| Gestion des Performances | |

| Gestion de la Qualité de Service | |

| Assurance Intelligente et Analyses | |

| Services | Services Professionnels |

| Services Gérés |

| Opérateur Mobile |

| Opérateur Fixe |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Solutions | Gestion des Pannes |

| Gestion des Performances | ||

| Gestion de la Qualité de Service | ||

| Assurance Intelligente et Analyses | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Type d'Opérateur | Opérateur Mobile | |

| Opérateur Fixe | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de l'assurance des services télécom d'ici 2031 ?

Il devrait atteindre 21,58 milliards USD d'ici 2031, avec un TCAC de 9,89 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide des dépenses en assurance des services ?

L'Asie-Pacifique devrait afficher un TCAC de 10,78 % jusqu'en 2031, portée par les déploiements massifs de 5G en Chine et en Inde.

Pourquoi les services gérés gagnent-ils du terrain auprès des opérateurs de niveau intermédiaire ?

Ils convertissent les dépenses d'investissement en dépenses d'exploitation, fournissent des compétences IA rares et garantissent des SLA de disponibilité, réduisant le risque d'intégration pour les opérateurs aux effectifs limités.

Qu'est-ce qui stimule l'adoption de l'assurance native cloud ?

Les architectures conteneurisées permettent une mise à l'échelle élastique, des déploiements de fonctionnalités rapides et des déploiements hybrides qui respectent les lois sur la souveraineté des données.

Comment les modules écoénergétiques influencent-ils les décisions d'achat en Europe ?

Les engagements zéro émission nette poussent les opérateurs à sélectionner des plateformes qui corrèlent le trafic avec la consommation d'énergie, optimisant les kilowattheures par gigaoctet.

Quel modèle de déploiement domine aujourd'hui ?

Le déploiement sur site est toujours en tête avec 58,21 % de part, mais les modèles hybrides et purement cloud érodent rapidement cette avance à mesure que le trafic 5G augmente.

Dernière mise à jour de la page le: