Taille et parts du marché des tours de télécommunications aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.34 Milliards de dollars |

| Taille du Marché (2026) | 7.63 Milliards de dollars |

| Taille du Marché (2031) | 9.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

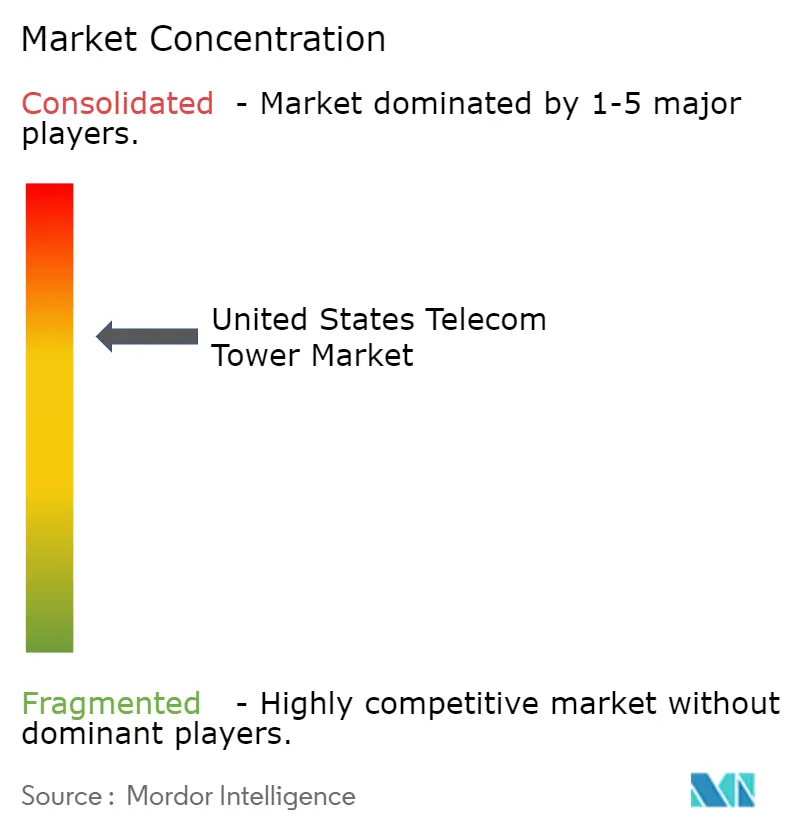

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications aux États-Unis par Mordor Intelligence

La taille du marché des tours de télécommunications aux États-Unis devrait augmenter de 7,34 milliards USD en 2025 à 7,63 milliards USD en 2026 et atteindre 9,01 milliards USD d'ici 2031, avec un CAGR de 3,38 % sur la période 2026-2031. Les subventions fédérales pour le haut débit, les déploiements de spectre de bande médiane 5G et l'accélération du passage vers la colocalisation de tours constituent les principales forces soutenant cette trajectoire régulière. Les opérateurs réorientent leurs capitaux vers la densification par modèle de location, ce qui maintient la construction de nouveaux sites à un niveau modéré tout en améliorant les taux d'occupation des sites existants. Les réformes politiques de la National Telecommunications and Information Administration et de la Federal Communications Commission ont raccourci les délais d'obtention des permis, débloqué des financements ruraux pour l'accès sans fil fixe et allégé les charges locales liées aux frais d'implantation, stimulant ainsi la demande incrémentale de locations de tours dans les régions mal desservies. Parallèlement, les mandats en matière d'énergie renouvelable intégrés dans les nouveaux accords de bail principal orientent les dépenses d'investissement vers des modernisations solaires couplées à des batteries, améliorant la résilience du temps de fonctionnement et créant des sources de revenus annexes pour les propriétaires.

Principaux enseignements du rapport

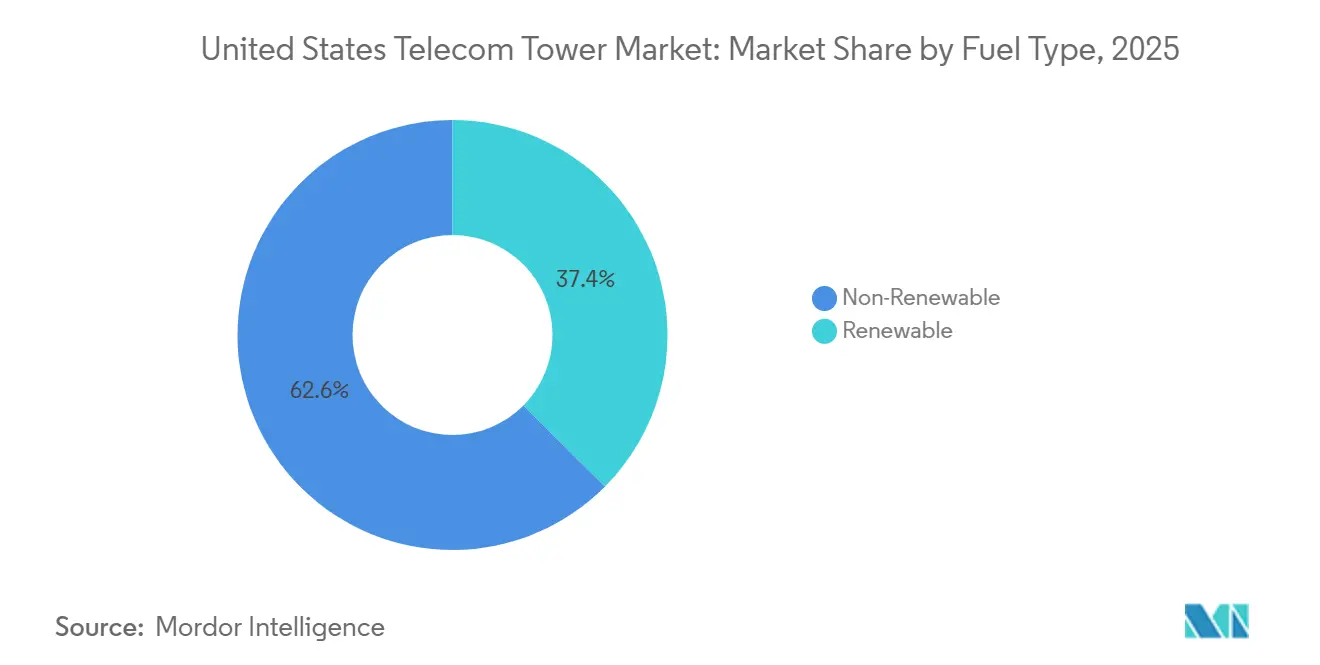

- Par type de carburant, les systèmes non renouvelables détenaient 62,56 % de la part de marché des tours de télécommunications aux États-Unis en 2025, tandis que les tours alimentées par des énergies renouvelables devraient se développer à un CAGR de 3,96 % jusqu'en 2031.

- Par conception de tour, les structures monopoles dominaient avec une part de 59,62 % en 2025, tandis que les tours furtives devraient afficher la croissance la plus rapide avec un CAGR de 4,37 % durant 2026-2031.

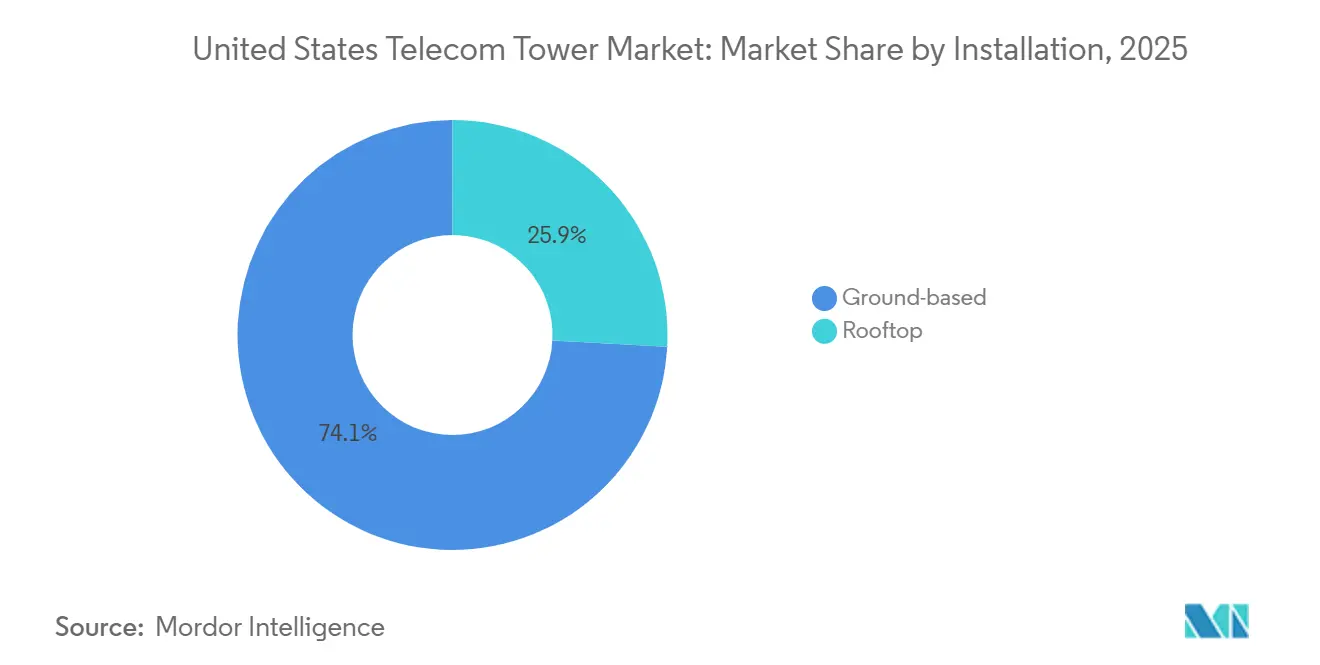

- Par installation, les tours furtives devraient se développer à un CAGR de 4,37 % jusqu'en 2031, la croissance la plus rapide parmi tous les types de structures. Les sites en toiture représentaient 25,87 % de la taille du marché des tours de télécommunications aux États-Unis en 2025 et progressent à un CAGR de 4,18 % jusqu'en 2031.

- Par propriété, les actifs appartenant au secteur privé dominaient avec une part de 74,92 % en 2025, tandis que ce segment de propriété devrait croître à un rythme annuel de 3,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de densification croissante de la bande médiane 5G et de la bande C | +0.9% | 50 premières zones statistiques métropolitaines | Court terme (≤ 2 ans) |

| Croissance rapide des objectifs d'abonnés à l'accès sans fil fixe | +0.7% | Blocs ruraux et périurbains éligibles au BEAD | Moyen terme (2-4 ans) |

| Subventions pour le haut débit rural dans le cadre de la loi sur les investissements dans les infrastructures et l'emploi | +0.6% | États financés par le BEAD et terres tribales | Moyen terme (2-4 ans) |

| Accélération de la colocalisation de tours pour compenser les contraintes de dépenses d'investissement des opérateurs | +0.5% | National, en particulier les sites couverts par des accords de bail principal | Court terme (≤ 2 ans) |

| Extension de la dépréciation bonifiée de l'IRS pour les modernisations de tours | +0.3% | National | Long terme (≥ 4 ans) |

| Préemption par la FCC des frais locaux excessifs d'implantation de sites | +0.4% | Zones statistiques métropolitaines à forte croissance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de densification croissante de la bande médiane 5G et de la bande C

L'achèvement par Verizon de 90 % de la couverture de la bande C d'ici fin 2025 laisse encore des lacunes de capacité localisées, ce qui amène l'opérateur à louer de l'espace supplémentaire sur des milliers de sites macro.[1]Verizon Communications Inc., "Relations avec les investisseurs – Prévisions 2026," VERIZON.COM L'inventaire plus profond de la bande 2,5 GHz de T-Mobile nécessite moins de tours, créant un environnement concurrentiel asymétrique qui pousse AT&T et Verizon à ajouter des locataires sur les structures existantes plutôt que de financer de nouvelles constructions. Les opérateurs qui ont obtenu des licences dans la bande 3,45-3,55 GHz lors de l'enchère 110 doivent respecter des jalons de déploiement échelonnés jusqu'en 2027, intégrant une deuxième vague de densification dans les pipelines de revenus des sociétés de tours. Les avenants aux baux principaux incluent désormais des clauses d'indexation qui augmentent les loyers à mesure que les titulaires de licences activent des radios supplémentaires, permettant aux propriétaires d'anticiper la valeur. La poussée de densification est la plus intense dans les principaux corridors urbains, où la densité de population justifie économiquement un quatrième ou cinquième locataire par structure.

Croissance rapide des objectifs d'abonnés à l'accès sans fil fixe

Verizon a déclaré 5,7 millions de lignes d'accès sans fil fixe à fin 2025, et la direction vise 9 millions d'ici 2027, ce qui implique des milliers de locations supplémentaires en toiture et sur des monopoles dans les comtés périurbains. La décision de la NTIA de juin 2025 de traiter les solutions d'accès sans fil fixe à égalité avec la fibre a débloqué 42,45 milliards USD de subventions BEAD, accélérant les offres des opérateurs dans les territoires ruraux à coût élevé.[2]National Telecommunications and Information Administration, "Mises à jour du programme BEAD," NTIA.GOV Les sociétés de tours ont répondu en prenant des options sur des parcelles de terrain dans les blocs éligibles des mois avant que les bureaux régionaux du haut débit ne finalisent les attributions de projets, positionnant ainsi efficacement les actifs en amont pour la location par les opérateurs. Dans le Montana et le Wyoming, où les coûts de passage de la fibre peuvent dépasser 50 000 USD par foyer, les propositions sans fil remportent désormais la majorité des matrices de notation des États, garantissant une vague de location à moyen terme une fois que les subventions se transforment en démarrages de construction. Cette dynamique associe les capitaux publics à l'immobilier privé des tours pour combler le fossé numérique rural.

Subventions pour le haut débit rural dans le cadre de la loi sur les investissements dans les infrastructures et l'emploi

Des États tels que la Louisiane, la Virginie-Occidentale et le Mississippi contrôlent collectivement plus de 5 milliards USD d'allocations BEAD et classent les offres d'accès sans fil fixe basées sur des tours avant les alternatives fibre plus lentes. Les soumissions conjointes entre opérateurs de tours, coopératives électriques et fournisseurs d'accès Internet régionaux promettent des constructions clés en main répondant aux seuils de vitesse et de latence de la loi tout en raccourcissant les cycles de déploiement. Néanmoins, les calendriers de construction de tours se croisent avec le programme de subventions pour le réseau intermédiaire, dont le retard de 12 mois dans les examens environnementaux ralentit les projets de transport qui alimentent les sites cellulaires ruraux. Les règles d'horloge de délai de la FCC de septembre 2025 imposent des examens de 60 jours pour la colocalisation et des fenêtres de 90 jours pour les nouvelles tours, réduisant un délai bureaucratique majeur.[3]Federal Communications Commission, "Résumé de l'enchère 110," FCC.GOV À mesure que les États atteignent leurs jalons de construction à partir de 2026, le marché des tours de télécommunications aux États-Unis est en mesure de récolter des revenus locatifs à long terme grâce à une injection de subventions fédérales sans précédent.

Accélération de la colocalisation de tours pour compenser les contraintes de dépenses d'investissement des opérateurs

Verizon a réduit ses dépenses d'investissement réseau 2026 à une fourchette de 16 à 16,5 milliards USD, citant ouvertement la colocalisation comme moyen de réduire les dépenses sans sacrifier la couverture. Le bail principal d'AT&T avec Crown Castle couvre 40 000 tours et permet à l'opérateur d'ajouter des radios pour des frais mensuels inférieurs de 30 % à 40 % à l'économie d'une nouvelle construction.[4]Crown Castle Inc., "Présentation aux investisseurs T4 2024," CROWNCASTLE.COM Les dépenses d'investissement sans fil à l'échelle du secteur ont glissé à 32,4 milliards USD en 2024, le niveau le plus bas en six ans, mais les taux d'occupation des tours en portefeuille ont progressé de 2,4 à 2,6 sur la même période. Pour les sociétés de tours, les avenants de colocalisation génèrent des marges brutes de 70 % à 80 % et nécessitent un déploiement de capital marginal, soutenant une croissance des revenus sur site supérieure à l'inflation. Le modèle repose sur la prévisibilité des indexations de loyers, que les fonds de placement immobilier spécialisés dans les tours fixent désormais à 3 % à 4 % annuellement pour se couvrir contre des charges d'intérêts plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds municipaux de hauteur inférieurs à 45 mètres | -0.4% | San Francisco, Boulder, Portland, districts suburbains aisés | Long terme (≥ 4 ans) |

| Coût élevé du capital avec les fonds fédéraux supérieurs à 4,75 % | -0.6% | National, affecte les acquisitions de portefeuilles à effet de levier | Court terme (≤ 2 ans) |

| Droits de douane de l'article 232 sur l'acier pour les matériaux de tours | -0.3% | National, particulièrement aigu pour les structures en treillis et haubanées | Moyen terme (2-4 ans) |

| Stratégies de déchargement CBRS des opérateurs virtuels de réseau mobile câblés | -0.2% | Centres urbains denses, corridors résidentiels de grande hauteur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds municipaux de hauteur inférieurs à 45 mètres

Les codes d'urbanisme dans des villes comme San Francisco plafonnent les nouvelles tours à 12-20 mètres, bien en dessous des 37-55 mètres optimaux pour la propagation en bande médiane, obligeant les opérateurs à s'appuyer sur des locations en toiture ou des nœuds de petites cellules. Boulder impose une limite de 10,7 mètres dans les quartiers historiques, ce qui augmente les primes de loyer sur les alternatives furtives ou en toiture jusqu'à 70 % par rapport aux sites au sol standard. Étant donné que l'ordonnance de la FCC de 2025 a préservé l'autorité locale sur les règles de hauteur et de recul, cette contrainte persiste indéfiniment. Les sociétés de tours déploient désormais des dissimulations en mât de drapeau, en clocher d'église et en arbre artificiel, chacune ajoutant 75 000 à 150 000 USD aux coûts du site, en échange d'une approbation de zonage. Le compromis est une géométrie réseau défavorable, car un site furtif de 12 mètres couvre moins d'un rayon d'un demi-kilomètre, nécessitant beaucoup plus d'emplacements pour atteindre la même empreinte qu'un seul monopole.

Coût élevé du capital avec les fonds fédéraux supérieurs à 4,75 %

La Réserve fédérale a maintenu sa fourchette de politique monétaire près de 4,75 %-5,00 % tout au long de 2025, portant le coût moyen pondéré de la dette d'American Tower à 3,8 %, en hausse de 90 points de base par rapport à 2022. L'effet de levier de Crown Castle a atteint 5,2 fois l'EBITDA, approchant des plafonds de clauses restrictives qui entravent les emprunts supplémentaires pour les acquisitions. Une hausse de 100 points de base des taux réduit de 8 % à 12 % la valeur actuelle nette du portefeuille, ce qui a écarté les écarts acheteur-vendeur de l'équilibre et bloqué plusieurs transactions d'envergure en 2025. Les opérateurs privés tels que Vertical Bridge et Phoenix Tower International paient 150 à 200 points de base supplémentaires au-dessus de leurs pairs de qualité investissement, amplifiant la sensibilité aux rendements des bons du Trésor. Les courbes à terme n'impliquent désormais qu'un assouplissement modeste de 75 à 100 points de base d'ici 2027, insuffisant pour restaurer pleinement les flux de transactions de 2021. Par conséquent, certains opérateurs reportent les processus de cession-bail, limitant l'offre de nouveaux actifs pour les investisseurs à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : l'adoption des énergies renouvelables dépasse les générateurs connectés au réseau

Les sites alimentés par des énergies renouvelables représentaient environ 37,44 % de la taille du marché des tours de télécommunications aux États-Unis en 2025 et devraient croître à un CAGR de 3,96 % jusqu'en 2031. American Tower s'est engagé à porter la pénétration des énergies renouvelables sur son parc national de 22 % en 2024 à 60 % d'ici 2030, un plan qui repose sur des milliers de modernisations solaires couplées à des batteries. Crown Castle convertit 500 sites par an, poursuivant une trajectoire d'émissions similaire et bénéficiant de la baisse des coûts des batteries lithium-ion, désormais inférieurs à 150 USD par kilowattheure. Deux obstacles tempèrent l'élan. Premièrement, les files d'attente d'interconnexion en Californie et au Texas s'étendent jusqu'à 24 mois, retardant les raccordements en comptage net qui sous-tendent l'économie des projets. Deuxièmement, les zones à risque d'incendie de forêt nécessitent des permis supplémentaires pour le stockage d'énergie par batterie, ajoutant encore trois à six mois aux calendriers de construction. Malgré ces frictions, les opérateurs sont prêts à payer des primes de loyer de 10 % à 15 % sur les tours à faible émission de carbone pour satisfaire aux tableaux de bord de durabilité des entreprises, améliorant les profils de rendement pour les propriétaires de portefeuilles. Si le Congrès prolonge le crédit d'impôt à l'investissement solaire de 30 % au-delà de 2032, la part des énergies renouvelables pourrait s'accélérer au-delà de la fourchette de prévisions actuelle, portant la croissance globale du marché des tours de télécommunications aux États-Unis au-dessus des projections de référence.

Les systèmes non renouvelables, encore dominants avec 62,56 % des déploiements de 2025, se développeront à un rythme plus lent de 3,38 %. La redondance diesel reste essentielle dans les marchés du Golfe exposés aux cyclones, et les micro-turbines à gaz naturel offrent des avantages en termes de coûts là où l'électricité du réseau est bon marché. Pourtant, les règles imminentes de divulgation carbone émises par la Securities and Exchange Commission intensifient la pression sur les opérateurs pour qu'ils migrent vers des sources d'énergie vertes. Sur l'horizon de prévision, la parité des coûts entre les groupes électrogènes diesel et les hybrides solaires-batteries est probable une fois les primes logistiques de carburant prises en compte, préparant le terrain pour que les solutions renouvelables gagnent des parts incrémentales chaque année. Ainsi, la stratégie énergétique constitue un facteur de différenciation concurrentielle pour les propriétaires de tours qui courtisent des locataires soucieux de durabilité.

Par type de tour : les formats furtifs progressent dans les codes postaux contraints par le zonage

Les structures monopoles représentaient 59,62 % de la part de marché des tours de télécommunications aux États-Unis en 2025, grâce à des emprises au sol de 6 à 9 mètres qui simplifient l'acquisition foncière. Les tours en treillis restent le pilier des zones rurales où les charges de vent et de glace mettent à l'épreuve l'intégrité des poteaux simples, mais leur part avoisine 25 % et est stable à déclinante. Les conceptions haubanées, moins coûteuses à ériger mais gourmandes en terrain, se concentrent dans les États du Midwest et des Grandes Plaines, représentant environ 10 % de l'inventaire total. La vedette de la croissance est la catégorie furtive, avec un CAGR projeté de 4,37 % jusqu'en 2031. Une dissimulation en mât de drapeau coûte 200 000 à 300 000 USD, soit environ 60 % de plus qu'un monopole standard, mais les municipalités approuvent ces structures en six à neuf mois contre jusqu'à 18 mois pour les alternatives non dissimulées.

Dish Wireless illustre le changement structurel. Sur ses 18 000 sites Open RAN en construction fin 2025, 60 % utilisent des formats furtifs ou en toiture qui s'appuient sur des radios plus légères et des unités de bande de base virtualisées. Les municipalités de Californie, de Floride et de New York ont codifié des évaluations d'impact esthétique qui imposent effectivement des solutions de dissimulation au-dessus de 15 mètres, accélérant l'adoption de kits modulaires dotés de fausses branches, de housses et de panneaux d'écorce. Étant donné que chaque site furtif couvre un rayon réduit, le nombre de tours par kilomètre carré augmente, gonflant la vélocité de location pour les propriétaires-exploitants. Dans les banlieues aisées où les valeurs immobilières suscitent une forte opposition communautaire, les opérateurs budgétisent de plus en plus des coûts de dissimulation plus élevés pour garantir la certitude réglementaire, cimentant le schéma de croissance supérieure à la moyenne du segment au sein du marché plus large des tours de télécommunications aux États-Unis.

Par installation : les sites en toiture débloquent l'économie de la densité urbaine

Les installations au sol dominent encore avec 74,13 % des installations de 2025, mais les nœuds en toiture affichent la plus forte vélocité, progressant à 4,18 % annuellement jusqu'en 2031. Un bail en toiture dans le centre-ville de Los Angeles s'élève à 20 000-40 000 USD par an, sous-cotant les loyers des sites au sol jusqu'à 60 % et évitant 100 000 à 200 000 USD de dépenses de fondation. Les modernisations structurelles constituent un goulot d'étranglement. Les bâtiments construits avant 2000 ne peuvent souvent pas supporter des charges multi-opérateurs de 2 270 à 4 540 kilogrammes, nécessitant des renforcements en charpente métallique qui allongent les calendriers de projet de trois à quatre mois. Les ingénieurs atténuent le poids en spécifiant des supports composites et des abris modulaires qui répartissent les charges sur plusieurs points de pénétration, réduisant la contrainte en un seul point jusqu'à 40 %.

L'économie des toitures prospère là où l'espacement entre sites tombe en dessous d'un demi-kilomètre, comme dans les corridors de Midtown Manhattan ou dans le Loop de Chicago, des environnements où les terrains au sol sont rares ou zonés résidentiels. AT&T a révélé que les toitures représentaient 18 % de ses ajouts de 2024, un bond de six points en deux ans. Les réformes municipales introduites dans l'ordonnance d'horloge de délai de la FCC de 2025 visent à rationaliser la colocalisation en toiture, promettant des cycles de permis plus rapides et incitant les propriétaires à pré-câbler les bâtiments avec des colonnes montantes de fibre et d'alimentation. À mesure que la rareté des terrains urbains se heurte aux impératifs de capacité 5G, les toitures continueront de gagner des parts, notamment une fois que les armoires de calcul en périphérie intégrées transformeront les tours en hubs de micro-centres de données pour les applications critiques en termes de latence.

Par propriété : les portefeuilles privés se consolident à mesure que les opérateurs monétisent les actifs hérités

Les entités privées contrôlaient 74,92 % de la taille du marché des tours de télécommunications aux États-Unis en 2025 et devraient se développer à 3,49 % jusqu'en 2031. Le principal moteur est la vente par Verizon de 6 339 tours à Vertical Bridge pour 2,8 milliards USD en juin 2025, une transaction qui a ramené le nombre de sites détenus par Verizon en dessous de 5 000 et libéré des capitaux pour les priorités en matière de fibre et de spectre. AT&T a signalé sa volonté de conclure des transactions à des conditions similaires si les multiples de valorisation correspondent à ses seuils de rendement. Les coentreprises avec des services publics et des autorités de transport alimentent également le pipeline ; Phoenix Tower International a monétisé 150 tours de contrôle de supervision et d'acquisition de données d'une coopérative du Midwest en 2024, un modèle qui sera bientôt reproduit dans d'autres États.

Le parc appartenant aux opérateurs a diminué à environ 15 % de l'empreinte adressable, principalement concentré parmi les opérateurs ruraux pour lesquels les paiements de cession-bail dépassent l'avantage bilanciel d'une vente. Pendant ce temps, les structures de fonds de placement immobilier offrent une dépréciation fiscalement avantageuse et un accès aux capitaux des marchés publics qui accélèrent l'économie de regroupement. Si le Congrès modifie les calendriers de dépréciation ou reclasse les actifs de tours, le rythme de monétisation pourrait ralentir, mais aucune législation active ne menace ce calcul début 2026. En l'absence de réforme fiscale, le secteur des tours de télécommunications aux États-Unis continuera de progresser vers une structure de propriété à dominante privée qui concentre les économies d'échelle et le pouvoir de négociation entre les mains d'une poignée de propriétaires nationaux.

Analyse géographique

Les schémas de demande régionale sur le marché des tours de télécommunications aux États-Unis se divisent selon des lignes urbaines-rurales et côtières-intérieures. Les façades Pacifique et Atlantique captent la majorité des nouvelles locations furtives et en toiture, reflétant des contraintes de zonage denses et des valeurs de spectre élevées par mégahertz par habitant. Le Midwest et les Grandes Plaines, en revanche, s'appuient sur des constructions en treillis et haubanées qui étendent les signaux sur des terrains plus plats avec des taux d'occupation plus faibles. Les États du Sud absorbent une demande considérable de tours liée aux modernisations de résilience aux ouragans, incitant les propriétaires à renforcer les sites avec des fondations renforcées et des systèmes d'alimentation redondants.

Dans le corridor du Nord-Est, les installations en toiture ont augmenté car les quartiers historiques résistent aux monopoles au sol. Manhattan seule a enregistré plus de 700 avenants de toiture en 2025, reflétant des distances inter-sites inférieures à 150 mètres nécessaires pour le débit en bande C. Les marchés de la région médio-atlantique de Washington-Baltimore et de Philadelphie ont maintenu des pipelines de colocalisation sains, soutenus par les besoins en bande passante des agences fédérales et des projets robustes de réseaux privés d'entreprise. À l'inverse, la croissance démographique plus faible de la Nouvelle-Angleterre et des codes de préservation historique plus stricts limitent les nouvelles demandes, orientant les revenus vers des augmentations de loyer par avenant.

Le Sud-Est présente une dynamique mixte. La Floride applique des codes de charge au vent qui favorisent les conceptions monopoles et furtives, tandis que la Géorgie et les Carolines exploitent le financement BEAD pour soutenir les constructions d'accès sans fil fixe dans les comtés ruraux mal desservis. Le Texas ancre le segment du Sud-Ouest, où les afflux de population dans les corridors énergétiques génèrent des besoins de couverture macro mais stimulent également l'expansion en toiture dans les clusters de gratte-ciel d'Austin et de Dallas. La région des Montagnes Rocheuses peine avec les permis sur les terres fédérales, allongeant les délais médians des projets à 14-18 mois, bien que le financement pour l'équité en matière de haut débit débloque progressivement les réserves tribales pour de nouvelles constructions.

Le Midwest supérieur, dominé par les utilisations agricoles des terres, reste un bastion pour les tours haubanées dépassant 90 mètres, un compromis qui maximise le rayon tout en minimisant le nombre de sites. Les hivers rigoureux poussent les opérateurs vers la redondance en treillis, augmentant le capital par site mais réduisant le nombre de constructions nécessaires à l'échelle de l'État. Les juridictions du Nord-Ouest Pacifique comme Portland et Seattle imposent des plafonds de hauteur stricts, catalysant la densification par petites cellules et supprimant par inadvertance la vélocité de location macro. Enfin, l'Alaska, le Montana et le Wyoming bénéficient de manière disproportionnée de l'approbation technologique flexible de la NTIA, car les offres sans fil dépassent la fibre dans les matrices de notation des États qui privilégient la vitesse de construction et l'efficacité des coûts par foyer. Dans toutes les géographies, les réformes d'horloge de délai fédérales exercent une pression sur les municipalités pour qu'elles traitent les demandes dans des délais codifiés, resserrant la boucle offre-demande sur l'ensemble du marché des tours de télécommunications aux États-Unis.

Paysage concurrentiel

American Tower, Crown Castle et SBA Communications détiennent collectivement un peu moins de 70 % des sites appartenant au secteur privé, donnant lieu à un secteur modérément concentré où l'échelle confère un levier de négociation. Leur domination découle de modèles nationaux de bail foncier, d'équipes propriétaires d'acquisition de sites et de relations pluridécennales avec les opérateurs. Pourtant, des challengers privés tels que Vertical Bridge et Phoenix Tower International exploitent des structures de capital agiles et des transactions opportunistes de cession-bail pour gagner des parts dans des corridors de niche. Les points de friction concurrentiels incluent les négociations de renouvellement, où les propriétaires de tours poussent pour des indexations de loyer de 5 % à 7 %, et la résistance des opérateurs se concentre sur le plafonnement des augmentations près des références de l'inflation à la consommation.

La stratégie technologique divise également le peloton. Le réseau de fibre jusqu'à la tour de Crown Castle, couvrant plus de 40 000 sites, sous-tend des offres à faible latence qui obtiennent des primes de prix de 8 % à 12 % par rapport aux pairs dépendant des micro-ondes. La feuille de route en matière d'énergies renouvelables d'American Tower attire les opérateurs soucieux de durabilité cherchant à réduire leurs émissions de portée 2 dans les divulgations de la chaîne d'approvisionnement. SBA Communications déploie une modélisation par science des données pour prédire le succès de la colocalisation et comprimer les cycles de construction à revenus, une tactique qui attire les startups d'accès sans fil fixe financées par capital-risque. Le portefeuille combiné des cinq premiers dépasse 120 000 tours nationales, mais environ 35 000 sites supplémentaires restent entre les mains de services publics, d'agences de transport et de coopératives rurales, représentant un potentiel d'acquisition latent une fois que les écarts de taux d'intérêt se normalisent.

Dish Wireless introduit une perturbation. Son déploiement Open RAN emploie des radios plus légères et des unités de bande de base virtualisées centralisées, permettant le placement sur des mâts de drapeau furtifs et des toitures que les monopoles traditionnels ne peuvent pas supporter structurellement. Les opérateurs câblés, quant à eux, renforcent les grilles de petites cellules Citizens Broadband Radio Service qui déchargent le trafic, grignotant l'utilisation des tours macro dans les denses corridors d'appartements. De plus, les gouvernements locaux qui imposent des plafonds de hauteur de 45 mètres réduisent effectivement le volume de tours adressable, incitant les modèles d'antennes distribuées et d'hôte neutre à émerger comme substituts. Malgré ces pressions, les taux d'occupation continuent d'augmenter progressivement dans les zones à forte population, garantissant que le marché des tours de télécommunications aux États-Unis conserve une structure de profit résiliente, bien qu'en évolution.

Leaders du secteur des tours de télécommunications aux États-Unis

American Tower Corporation

Crown Castle Inc.

SBA Communications Corp.

Vertical Bridge, REIT, LLC

Phoenix Tower International (PTI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : American Tower s'est associé à un développeur d'énergies renouvelables pour équiper 1 200 sites au Texas et en Californie de systèmes solaires couplés à des batteries d'ici fin 2027, visant une pénétration de 40 % des énergies renouvelables dans ces États.

- Décembre 2025 : Crown Castle a acquis 450 nœuds de petites cellules, dont 130 kilomètres de droits de passage de fibre dans la région métropolitaine de Chicago, renforçant ses offres de services en milieu urbain dense.

- Novembre 2025 : T-Mobile a exécuté 2 800 avenants de bail de tours pour ajouter des radios MIMO massif en bande médiane, élevant les vitesses de téléchargement médianes jusqu'à 40 % dans les blocs concernés.

- Septembre 2025 : La FCC a approuvé des règles finales plafonnant les examens d'implantation de tours à 60 jours pour la colocalisation et 90 jours pour les nouvelles constructions, avec des dispositions d'approbation automatique présumée.

Portée du rapport sur le marché des tours de télécommunications aux États-Unis

Une tour de télécommunications désigne différents types de tours tels que des monopoles, des tripoles, des tours en treillis, des tours haubanées, des tours autoportantes, des poteaux, des mâts ou des structures similaires. Ces tours sont utilisées pour supporter une ou plusieurs antennes de télécommunications pour les communications radio. Elles peuvent être situées au sol ou sur le toit d'un bâtiment, et peuvent également disposer d'un abri technique avec des équipements électroniques. Ces tours ne disposent pas de personnel à temps plein et ne nécessitent qu'un entretien occasionnel.

L'étude suit le paysage des tours de télécommunications en termes de nombre de tours, de type de propriété et de type de source d'énergie aux États-Unis. En plus des indicateurs clés du marché, nous couvrirons également les tendances liées aux éléments suivants : la démographie des grimpeurs de tours de télécommunications aux États-Unis ; la couverture du rôle des prestataires de terrain et des programmes spécifiques commandés par les fournisseurs de réseau ; et les principales réglementations et contrôles mis en place pour atténuer le paysage réglementaire environnemental et sécuritaire.

Le rapport sur le marché des tours de télécommunications aux États-Unis est segmenté par type de carburant (renouvelable et non renouvelable), type de tour (tour en treillis, tour haubanée, tour monopole et tour furtive), installation (toiture et au sol), propriété (appartenant à l'opérateur, coentreprise, appartenant au secteur privé et captif Mobile Network Operator), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimenté par des énergies renouvelables |

| Alimenté par des énergies non renouvelables |

| Tour en treillis |

| Tour haubanée |

| Tour monopole |

| Tour furtive |

| Toiture |

| Au sol |

| Appartenant à l'opérateur |

| Coentreprise |

| Appartenant au secteur privé |

| Captif Mobile Network Operator |

| Par type de carburant | Alimenté par des énergies renouvelables |

| Alimenté par des énergies non renouvelables | |

| Par type de tour | Tour en treillis |

| Tour haubanée | |

| Tour monopole | |

| Tour furtive | |

| Par installation | Toiture |

| Au sol | |

| Par propriété | Appartenant à l'opérateur |

| Coentreprise | |

| Appartenant au secteur privé | |

| Captif Mobile Network Operator |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tours de télécommunications aux États-Unis en 2026 ?

Le secteur est évalué à 7,63 milliards USD en 2026, en bonne voie pour atteindre 9,01 milliards USD d'ici 2031.

Quels facteurs stimulent les nouvelles locations de tours au cours des deux prochaines années ?

La densification en bande médiane 5G, les déploiements d'accès sans fil fixe financés par le BEAD et les réformes d'horloge de délai de la FCC stimulent la demande immédiate de locations.

Pourquoi les installations en toiture gagnent-elles en popularité ?

Les toitures contournent les coûts élevés d'acquisition foncière, raccourcissent les cycles d'obtention des permis et répondent aux besoins de couverture urbaine dense où les écarts inter-sites doivent rester inférieurs à 0,5 kilomètre.

Comment des taux d'intérêt plus élevés influenceront-ils les acquisitions de tours ?

Des coûts d'emprunt élevés élargissent les écarts acheteur-vendeur, retardant les grandes transactions de portefeuille et augmentant les rendements requis pour les acheteurs à effet de levier.

Quelle conception de tour connaît la croissance la plus rapide jusqu'en 2031 ?

Les structures furtives, notamment les dissimulations en mât de drapeau et en arbre, devraient croître à un CAGR de 4,37 %, dépassant les alternatives monopoles et en treillis.

Quelle part des sites utilise l'énergie renouvelable aujourd'hui ?

Les sites alimentés par des énergies renouvelables représentent environ 37 % des installations en 2025, les propriétaires de portefeuilles visant 60 % ou plus d'ici 2030.

Dernière mise à jour de la page le: