Taille et part du marché MNO des télécommunications américaines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

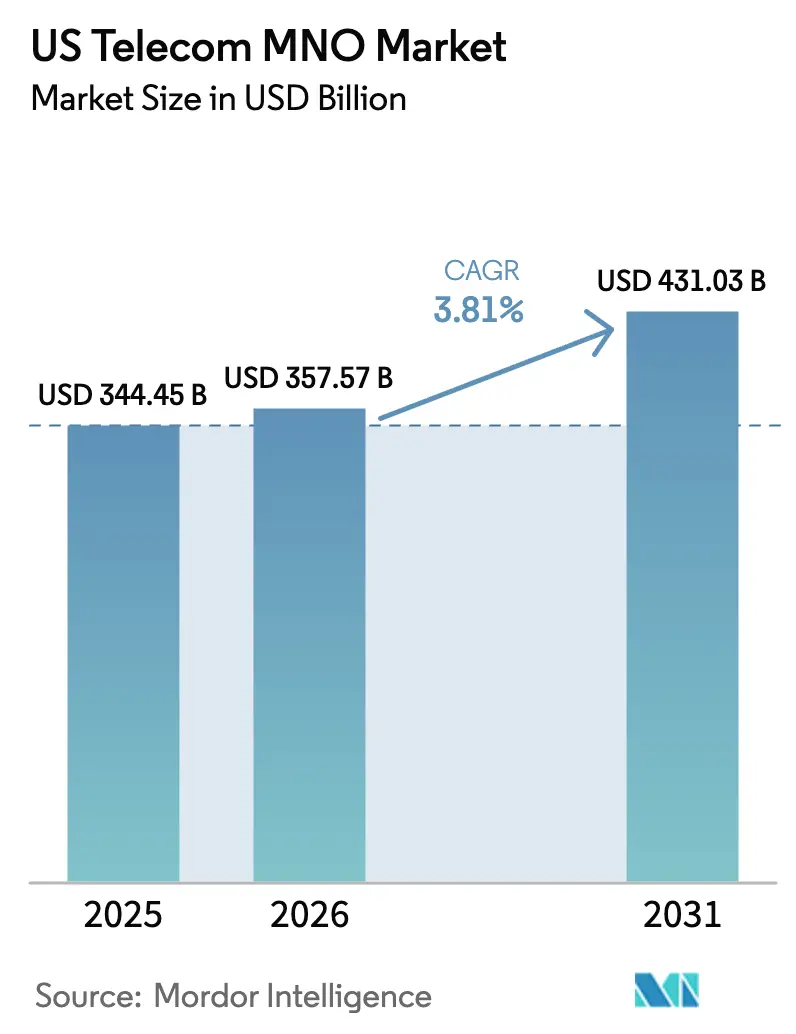

| Taille du marché de l'année de base (2025) | 344.45 Milliards de dollars |

| Taille du Marché (2026) | 357.57 Milliards de dollars |

| Taille du Marché (2031) | 431.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications américaines par Mordor Intelligence

La taille du marché MNO des télécommunications américaines en 2026 est estimée à 357,57 milliards USD, en hausse par rapport à la valeur de 2025 de 344,45 milliards USD, avec des projections pour 2031 montrant 431,03 milliards USD, croissant à un TCAC de 3,81 % sur 2026-2031.

Cette trajectoire régulière reflète un secteur mature dans lequel les flux traditionnels de services vocaux et de messagerie se contractent, tandis que les applications gourmandes en données, les déploiements de réseaux cellulaires privés et les plateformes d'entreprise intégrées élargissent les marges. La monétisation accrue des coûteux actifs 5G est au cœur de la croissance, avec des opérateurs déployant des offres de services premium, des propositions de réseau en tant que service et des nœuds de périphérie à faible latence. Les subventions des secteurs public et privé pour la couverture rurale, la monétisation agressive des ressources spectrales et l'automatisation des réseaux pilotée par l'IA continuent d'élargir les bassins de revenus adressables totaux. L'intensité concurrentielle reste contenue, car trois opérateurs nationaux dominent la profondeur spectrale et la distribution au détail, permettant une tarification disciplinée même lorsque le taux de désabonnement prépayé augmente. La discipline capitalistique, l'optimisation énergétique et la réaffectation du spectre soutiennent collectivement la capacité des opérateurs à financer la densification continue sans éroder matériellement la trésorerie disponible [1]Commission fédérale des communications, « Mise à jour du spectre mid-bande 5G », fcc.gov.

Principaux enseignements du rapport

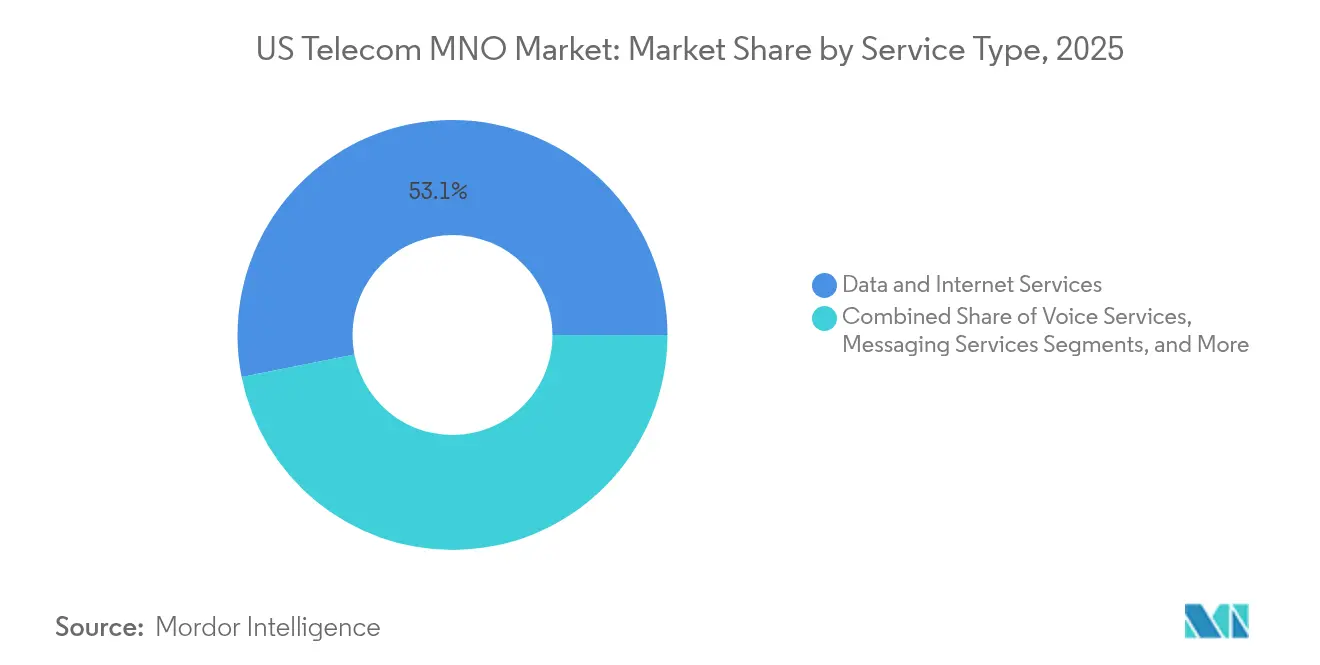

- Par type de service, les données et l'internet ont capté 53,12 % de la part de marché MNO des télécommunications américaines en 2025. L'IoT et le M2M devraient progresser à un TCAC de 3,92 % jusqu'en 2031.

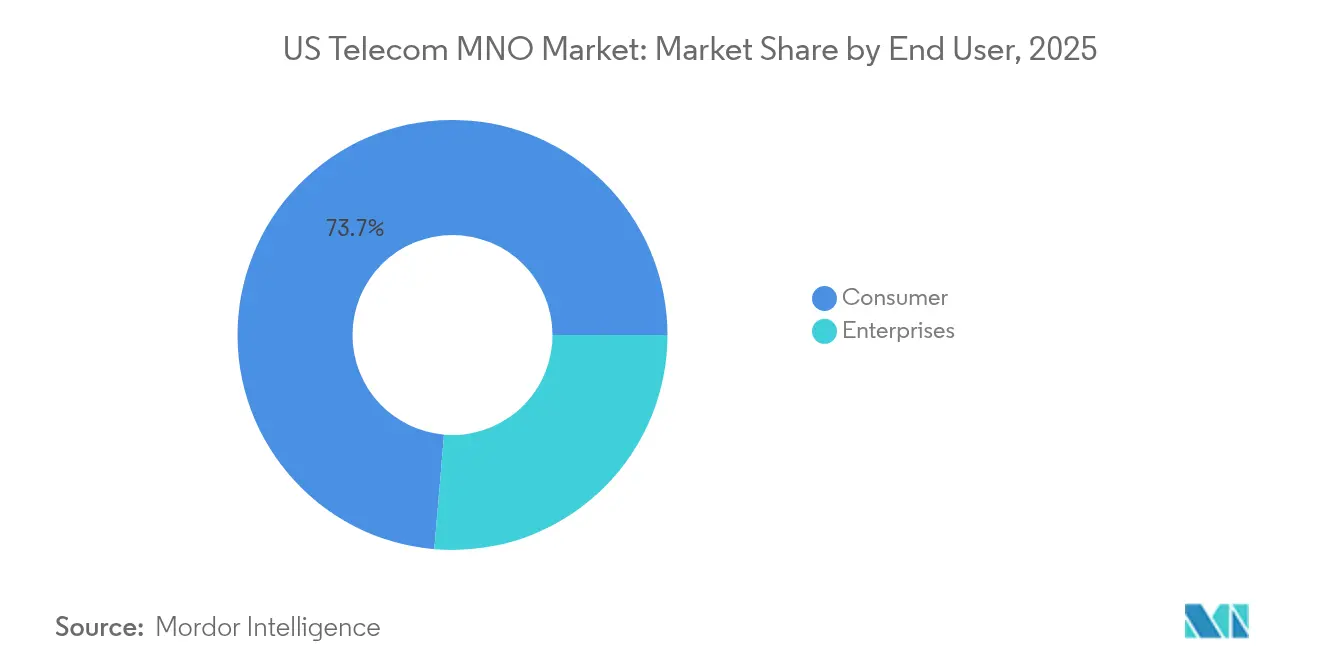

- Par utilisateur final, le segment consommateur détenait 73,65 % de la part des revenus de la taille du marché MNO des télécommunications américaines en 2025. Le segment entreprises devrait afficher un TCAC de 4,15 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MNO des télécommunications américaines

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements du cœur de réseau 5G autonome accélérant la monétisation des données | +1.2% | Clusters métropolitains nationaux | Moyen terme (2 à 4 ans) |

| L'accès sans fil fixe (FWA) déplaçant le cuivre hérité | +0.8% | Marchés ruraux et suburbains | Court terme (≤ 2 ans) |

| Lancements d'appareils uniquement eSIM simplifiant le désabonnement | +0.4% | Centres urbains | Moyen terme (2 à 4 ans) |

| Les subventions fédérales BEAD et de réseau intermédiaire stimulant les déploiements ruraux | +0.6% | Comtés mal desservis à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande de réseaux cellulaires privés pour l'IIoT et les réseaux de campus | +0.5% | Corridors industriels | Moyen terme (2 à 4 ans) |

| Optimisation des RAN pilotée par l'IA réduisant les OPEX | +0.3% | Grille nationale de macro-cellules et de petites cellules | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements du cœur de réseau 5G autonome accélérant la monétisation des données

La migration complète vers l'architecture autonome (SA) permet aux opérateurs de créer des tranches virtuelles garantissant la latence et le débit, ajoutant une différenciation de service indisponible sur les déploiements non autonomes hérités. T-Mobile a commercialisé des tranches de sécurité publique qui contribuent déjà à hauteur de 200 millions USD de revenus annuels récurrents, tandis que Verizon exploite le SA pour prendre en charge des charges de travail de périphérie inférieures à 10 millisecondes pour la robotique de fabrication [2]Verizon Communications, « Verizon annonce son cœur de réseau 5G SA commercial », verizon.com. Les contrats d'entreprise incluent souvent l'exposition d'API afin que les développeurs puissent intégrer directement l'authentification et la facturation de qualité opérateur dans leurs applications, une voie vers un bassin de revenus de plateforme estimé à 20 milliards USD d'ici 2028 [3]Ericsson AB, « Opportunité de monétisation des API réseau », ericsson.com. Les tranches de réseau à plus haute valeur ajoutée se traduisent par un ARPU de 3 à 5 fois supérieur à celui du haut débit mobile grand public, soutenant directement le marché MNO des télécommunications américaines.

L'accès sans fil fixe (FWA) déplaçant le cuivre hérité

Les abonnements nationaux à l'accès sans fil fixe (FWA) ont franchi la barre des 10 millions à fin 2024, le spectre mid-bande et la bande C permettant un débit descendant moyen de 300 Mbps dans les clusters ruraux. Ce produit concurrence directement les empreintes DSL et coaxiales obsolètes, comble les lacunes de couverture en fibre et accélère le remboursement des radios 5G par les opérateurs. Le FWA renforce également la consolidation des foyers, les opérateurs mobiles ajoutant des lignes mobiles à un taux 18 % plus élevé lorsqu'un compte internet résidentiel est présent. Les contraintes de capacité dans les banlieues denses déclenchent des extensions d'antennes actives et des algorithmes de partage de spectre, mais l'économie reste favorable par rapport au déploiement en tranchée. La croissance rapide du nombre de clients ajoute 0,8 point de pourcentage au TCAC du marché MNO des télécommunications américaines jusqu'en 2027.

Lancements d'appareils uniquement eSIM simplifiant le désabonnement

Apple, Samsung et Google activent désormais par défaut les modèles phares en mode eSIM uniquement aux États-Unis, ce qui élimine la logistique des cartes SIM physiques et réduit les coûts de traitement des opérateurs d'environ 2 USD par nouvel abonné brut. Le provisionnement numérique accélère la portabilité des numéros, mais permet également aux opérateurs d'intégrer des offres d'essai instantanées lors de la configuration des appareils. Les opérateurs compensent le risque de désabonnement accru par des offres de fidélité liées au stockage en nuage, à la diffusion en continu et aux applications de cybersécurité payables en un seul clic. Les analyses de conversion indiquent une augmentation de 12 % de la valeur moyenne sur la durée de vie des comptes enregistrés via des flux eSIM à activation autonome. La migration ajoute 0,4 point de pourcentage de hausse au taux de croissance global en permettant une vente croisée sans friction de lignes auxiliaires.

Subventions fédérales BEAD et de réseau intermédiaire stimulant les déploiements ruraux

Le programme BEAD (Broadband Equity, Access, and Deployment) d'un montant de 42,45 milliards USD exige que les projets financés fournissent un service d'au moins 100/20 Mbps, ce qui incite les États à prioriser la fibre mais à allouer tout de même des fonds sans fil là où les coûts de tranchée sont prohibitifs. En mars 2025, 47 États et territoires avaient achevé les processus de contestation et commencé à mobiliser les attributions, accélérant les déploiements de liaisons de retour que les opérateurs mobiles peuvent coopter pour la modernisation des tours macro [4]Administration nationale des télécommunications et de l'information, « Tableau de bord d'avancement BEAD », ntia.doc.gov. Le succès précoce de la Louisiane montre que l'empilement coordonné de subventions permet une couverture universelle avant le calendrier prévu, soulignant le rôle catalyseur des actifs de réseau intermédiaire qui réduisent les coûts de transport des nœuds 5G. Les subventions contribuent collectivement à hauteur de 0,6 point de pourcentage au TCAC prévu pour le marché MNO des télécommunications américaines.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur l'ARPU prépayé induite par l'inflation | -0.7% | Segments urbains et ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Surconstruction de la fibre érodant l'économie du FWA | -0.5% | Certains comtés suburbains | Moyen terme (2 à 4 ans) |

| Coûts d'atténuation de l'aviation liés à la bande C | -0.2% | Couloirs de vol nationaux | Court terme (≤ 2 ans) |

| Contrôle accru de la FCC sur les fusions et acquisitions | -0.3% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur l'ARPU prépayé induite par l'inflation

La hausse des coûts de l'énergie et de la main-d'œuvre contraint les opérateurs à augmenter les tarifs de leurs forfaits, mais les clients prépayés présentent un désabonnement immédiat lorsque les factures mensuelles augmentent de plus de 5 USD. Les révisions tarifaires à la hausse d'AT&T en 2025 ont déclenché une augmentation temporaire de 190 points de base du taux de désabonnement prépayé, forçant des crédits de rétention et des dépenses marketing plus élevés. Les opérateurs étendent désormais les offres groupées de contenu inclusif, les allocations de données élevées et le financement d'appareils avec paiement différé pour défendre le nombre d'abonnés, réduisant la marge d'EBITDA de 40 à 60 points de base à court terme.

Surconstruction de la fibre érodant l'économie du FWA

Les coopératives électriques régionales, les câblo-opérateurs et les services publics municipaux ont collectivement annoncé 5,4 millions de nouveaux raccordements en fibre pour 2025-2027. Là où les réseaux de fibre arrivent à maturité sur les empreintes FWA, les opérateurs enregistrent jusqu'à 30 % de défections dans les 12 mois, les foyers migrant vers des vitesses gigabit symétriques. Les opérateurs pivotent en orientant les nouvelles installations FWA vers des marchés avec une concurrence fibre limitée et en lançant des passerelles Wi-Fi 7 pour améliorer les performances à domicile. Même avec ces mesures d'atténuation, l'érosion des revenus soustrait 0,5 point de pourcentage au TCAC de référence projeté pour le marché MNO des télécommunications américaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les revenus centrés sur les données dépassent les flux traditionnels

La catégorie des données et de l'internet représentait 53,12 % des revenus de 2025, apportant la contribution la plus importante à la taille du marché MNO des télécommunications américaines. Les forfaits smartphones illimités, les abonnements FWA et l'accès dédié aux entreprises ont collectivement soutenu une augmentation de 7,8 % du trafic de données mobiles par utilisateur d'une année sur l'autre. Les offres premium exploitant l'agrégation de porteuses ont atteint un débit vérifié de 5,5 Gbps lors des tests sur le terrain en 2025, renforçant la perception de la suprématie en termes de vitesse et justifiant les différentiels de prix. La voix et les SMS sont collectivement tombés en dessous de 10 % de part des revenus, les substituts par contournement ayant entraîné des baisses d'utilisation à deux chiffres. Parallèlement, les services IoT et M2M ont affiché la trajectoire la plus rapide, soutenus par 30 millions de points de terminaison cellulaires sous licence supplémentaires et un pipeline croissant d'installations de réseaux privés dans les usines, les ports et les hôpitaux. Le TCAC de 3,92 % du sous-segment jusqu'en 2031 ajoute une hausse à long terme qui compense l'érosion des lignes traditionnelles, soutenant ainsi l'expansion du marché MNO des télécommunications américaines.

Les contrats de données d'entreprise exigent de plus en plus un débit garanti par SLA et une isolation des tranches de réseau, des exigences qui dégagent des marges plus élevées et des engagements à plus long terme que les lignes grand public. L'itinérance en gros et les partenariats avec des opérateurs virtuels ajoutent des revenus supplémentaires, mais servent principalement à amortir les actifs spectraux pendant les heures creuses. Les analyses avancées intégrées dans les réseaux auto-optimisants réduisent la consommation d'énergie d'environ 15 % et libèrent ainsi des dépenses opérationnelles pour le réinvestissement dans des petites cellules supplémentaires, renforçant davantage le positionnement centré sur les données dans l'ensemble du marché MNO des télécommunications américaines.

Par utilisateur final : Les lignes d'entreprise gagnent en poids stratégique

Le segment consommateur a encore généré 73,65 % du chiffre d'affaires de 2025 ; cependant, la croissance unitaire a ralenti pour atteindre de faibles chiffres simples, la pénétration des smartphones approchant 90 %. Pour protéger les rendements, les opérateurs intègrent le stockage en nuage, la cybersécurité et le support premium dans des offres de fidélité qui augmentent les revenus par compte de 6 à 8 %. Parallèlement, les abonnements d'entreprise ont progressé à un TCAC de 4,15 % et devraient atteindre près d'un quart de la taille totale du marché MNO des télécommunications américaines d'ici 2031. Les secteurs de la fabrication, des mines, de la logistique et les campus universitaires se procurent des réseaux privés autonomes pour permettre l'automatisation sensible à la latence, l'analyse vidéosurveillance et le suivi des actifs. Les opérateurs regroupent le conseil, l'informatique de périphérie et la sécurité gérée, transformant la connectivité en une offre complète qui sécurise la part du portefeuille et allonge la durée des contrats. Les applications mobiles de périphérie intégrées exigent souvent des engagements de revenus minimaux pluriannuels dépassant 10 millions USD, ce qui constitue un coup de pouce significatif à la valeur moyenne des contrats dans l'ensemble du secteur MNO des télécommunications américaines.

Les entreprises exigent également des API ouvertes qui permettent des ajustements de la qualité de service en temps réel, stimulant les lancements d'interfaces standardisées comme la plateforme Aduna. Les opérateurs anticipent que les frais de plateforme complèteront les ventes de bande passante, se positionnant en tant que hubs d'orchestration dans des environnements multi-nuage et multi-sites. Les activités grand public et entreprise partagent de plus en plus des nœuds informatiques distribués, des actifs spectraux et des systèmes de gestion tarifaire, permettant aux opérateurs d'optimiser les investissements en capital sur l'ensemble du marché MNO des télécommunications américaines.

Analyse géographique

Bien qu'il soit traité comme un marché national unique, les États-Unis présentent une divergence prononcée de performance entre zones urbaines et rurales qui impacte les calendriers de déploiement et l'intensité capitalistique. Les clusters métropolitains denses ont capté les premiers lancements du cœur de réseau 5G autonome, car les architectures de superposition spectrale offrent une monétisation immédiate via les offres premium de smartphones et les tranches de réseau. Jusqu'en 2025, les opérateurs ont installé près de 11 000 radios en bande C supplémentaires dans les 50 premiers marchés, augmentant la vitesse descendante moyenne de 28 % et améliorant les indicateurs de satisfaction des clients.

La stratégie rurale repose sur le FWA, la couverture en bande basse et la liaison de retour en fibre financée par le BEAD. Près de 7,9 milliards USD d'attributions BEAD prévues sont alloués aux comtés où la densité des réseaux filaires est trop faible pour justifier un investissement privé, permettant aux opérateurs de co-localiser des antennes sur des poteaux alimentés par la fibre à des tarifs subventionnés. Là où le terrain rend difficile la pose de fibre aérienne ou souterraine, les opérateurs explorent des accords d'itinérance satellitaire directe vers l'appareil pour garantir une couverture d'urgence. Ces modèles hybrides assurent la continuité des services vocaux et textuels sur 99,5 % de la superficie terrestre américaine, un jalon que les opérateurs mettent en avant dans leurs communications marketing destinées aux voyageurs, aux agences de sécurité publique et aux clients du secteur agricole.

La différenciation sous-régionale émerge également autour du mix spectral. Les ressources de la bande médiane dominent les clusters de la côte est et des Grands Lacs, tandis que les couches de la bande 600 MHz transportent une plus grande part du trafic à travers les Grandes Plaines. Les petites cellules à ondes millimétriques se concentrent dans les stades de la NFL, les promenades du centre-ville et les terminaux de transport à forte fréquentation, prenant en charge des débits multi-gigabits qui accompagnent les expériences immersives des supporters et du commerce de détail. Les essais de partage de spectre dans le cadre du régime Citizens Broadband Radio Service sont les plus actifs le long des ceintures industrielles du Michigan au Tennessee, reflétant la propagation des pilotes Industrie 4.0 alimentant les bassins de revenus d'entreprise.

Paysage concurrentiel

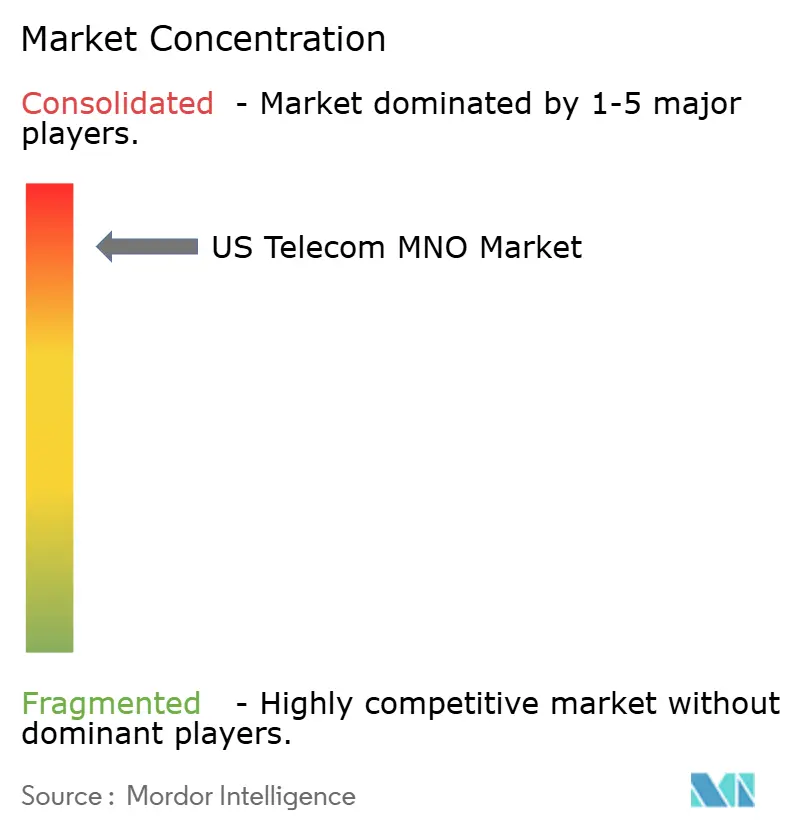

Le pouvoir de marché reste très concentré, car Verizon, AT&T et T-Mobile contrôlent collectivement une part significative des abonnés, des parcelles de spectre et des points de vente au détail. Cette concentration place le marché MNO des télécommunications américaines au seuil d'un oligopole naturel ; la concurrence par les prix reste rationnelle tandis que la différenciation se concentre sur la qualité du réseau, les services à valeur ajoutée et la profondeur des solutions d'entreprise. Verizon conserve la plus grande base de clients au détail avec 157 millions de connexions, mais a cédé le leadership en termes de vitesse 5G à T-Mobile, qui exploite son trésor de fréquences 2,5 GHz pour afficher une moyenne nationale de 158,5 Mbps. AT&T contre-attaque avec un positionnement axé sur les entreprises, regroupant les services filaires, le nuage et la sécurité autour de son contrat de sécurité publique FirstNet.

Chaque opérateur déploie agressivement l'IA pour la maintenance prédictive, la gestion du trafic et l'équilibrage de charge, réduisant les dépenses opérationnelles réseau d'un estimé de 15 % et réduisant la consommation d'énergie par gigaoctet. Les mouvements stratégiques illustrent la divergence : Verizon a négocié un bail de siège social de 195 000 pieds carrés à Manhattan pour centraliser ses laboratoires d'innovation ; T-Mobile a investi dans le partenaire satellitaire SpaceX pour sécuriser les premiers services de messagerie et d'itinérance d'urgence directement vers l'appareil ; AT&T s'est concentré sur l'intégration des API réseau dans sa collaboration Aduna pour cibler les développeurs de logiciels dans les secteurs de la fintech, de la santé et des assurances. En dehors des « trois grands », les opérateurs régionaux comme UScellular exploitent le CBRS et le sans fil fixe pour défendre leurs bases rurales, tandis que les opérateurs de réseau mobile virtuel (MVNO) misent sur la transparence des prix et le service uniquement numérique pour grignoter des niches prépayées.

L'expérimentation concurrentielle implique de plus en plus des alliances écosystémiques. Verizon, Ericsson et Intel exploitent un centre d'innovation radio ouverte à Dallas ; AT&T s'est associé à Qualcomm pour piloter des jeux de puces RedCap destinés aux capteurs industriels ; T-Mobile a conclu un accord de distribution exclusive pour des lunettes de réalité augmentée regroupées avec des tranches de liaison montante illimitées à 50 Mbps. L'intégration satellitaire ajoute un autre vecteur : en 2025, Verizon et AT&T ont réalisé le premier appel vidéo de téléphone cellulaire vers satellite via la plateforme BlueBird d'AST SpaceMobile, signalant un élan précoce vers une couverture directe vers l'appareil pour les corridors peu peuplés. Ces paris collaboratifs cherchent à redéfinir les frontières du marché et à maintenir la pertinence alors que le trafic de données se compose.

Leaders du secteur MNO des télécommunications américaines

Verizon Communications Inc.

AT&T Inc.

T-Mobile US, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Verizon annonce son nouveau siège social à Manhattan au PENN 2, couvrant 195 000 pi² pour 1 000 employés.

- Juin 2025 : Verizon dévoile la refonte de l'expérience client pilotée par l'IA « Project 624 » intégrant Google AI et 400 points de vente au détail supplémentaires.

- Avril 2025 : Verizon promet une messagerie satellite gratuite et un blocage des prix sur trois ans pour les utilisateurs myPlan, s'appuyant sur des partenariats LEO.

- Février 2025 : AT&T, T-Mobile et Verizon lancent des API de réseau 5G standardisées via la plateforme Aduna.

- Février 2025 : AT&T et Verizon effectuent les premiers appels vidéo de téléphone cellulaire vers satellite sur les satellites BlueBird d'AST SpaceMobile.

- Février 2025 : Verizon intègre Google One AI Premium (2 To de stockage) pour 10 USD par mois dans ses offres myPlan et myHome.

Périmètre du rapport sur le marché MNO des télécommunications américaines

L'étude fournit une analyse approfondie du secteur des télécommunications aux États-Unis. Le marché des télécommunications aux États-Unis est segmenté par service en services vocaux (filaires, sans fil), services de données et de messagerie, et services OTT et télévision payante.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la taille du marché MNO des télécommunications américaines en 2026 ?

Il s'élève à 357,57 milliards USD et devrait atteindre 431,03 milliards USD d'ici 2031, impliquant un TCAC de 3,81 %.

Quelle ligne de service connaît la croissance la plus rapide ?

Les connexions IoT et M2M arrivent en tête avec un TCAC de 3,92 %, bénéficiant des déploiements de réseaux cellulaires privés et de l'automatisation industrielle.

Qui sont les leaders du marché ?

Verizon, AT&T et T-Mobile contrôlent plus de 95 % des revenus totaux, façonnant les modèles de tarification et d'investissement réseau.

Quel rôle joue l'accès sans fil fixe ?

Le FWA a dépassé 10 millions de lignes en 2024, fournissant un haut débit résidentiel de 300 Mbps là où la fibre n'est pas encore économique.

Comment les subventions fédérales influencent-elles l'expansion ?

Le programme BEAD de 42,45 milliards USD finance des projets de réseau intermédiaire et de dernier kilomètre, permettant aux opérateurs de moderniser les tours rurales et les liaisons de retour.

Pourquoi le cœur de réseau 5G autonome est-il important ?

Les cœurs SA permettent le découpage du réseau et une latence inférieure à 10 ms, ouvrant des cas d'usage d'entreprise premium et des vitesses grand public multi-gigabits.

Dernière mise à jour de la page le: