Taille et Part du Marché des Tours de Télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.07 Milliards de dollars |

| Taille du Marché (2031) | 34.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.67% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

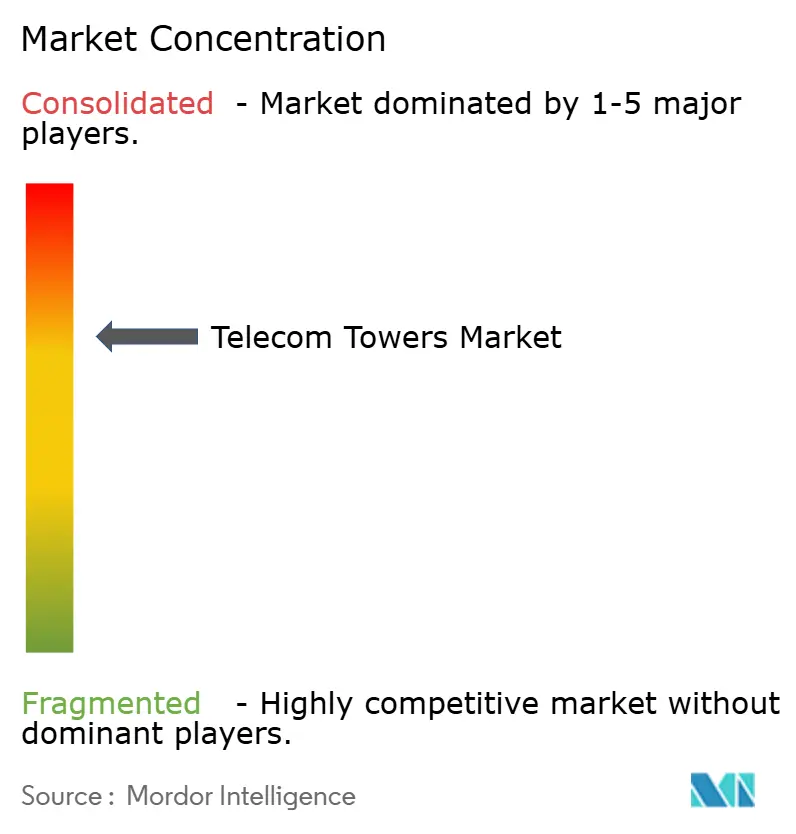

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tours de Télécommunications par Mordor Intelligence

La taille du Marché des Tours de Télécommunications était évaluée à 29,29 milliards USD en 2025 et devrait croître de 30,07 milliards USD en 2026 pour atteindre 34,3 milliards USD d'ici 2031, à un CAGR de 2,67 % durant la période de prévision (2026-2031). Cette trajectoire régulière reflète la manière dont les opérateurs de réseaux mobiles (ORM) passent de déploiements rapides en zones vierges à un partage d'infrastructure et à des mises à niveau écoénergétiques qui protègent les marges dans un environnement à forte intensité capitalistique. La densification continue de la 5G, les programmes de couverture rurale soutenus par les gouvernements et l'adoption accélérée de systèmes d'énergie hybrides renouvelables maintiennent la demande résiliente, mais le rythme global reste mesuré à mesure que les ratios de co-localisation augmentent et que les coûts de spectre pèsent sur les budgets des opérateurs. Sur le plan régional, l'Asie-Pacifique mène la croissance grâce au portefeuille de 2,04 millions de sites de China Tower et au plan de connectivité rurale de 16,1 milliards USD de l'Inde, tandis que l'Amérique du Nord et l'Europe se concentrent sur l'optimisation des actifs existants face aux obstacles réglementaires d'urbanisme. L'activité transactionnelle souligne la maturité du secteur : les opérateurs monétisent leurs portefeuilles de tours et réinvestissent les produits dans le spectre et les mises à niveau des réseaux cœur, soulignant un pivot stratégique vers des modèles opérationnels allégés en actifs.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com

Principaux Enseignements du Rapport

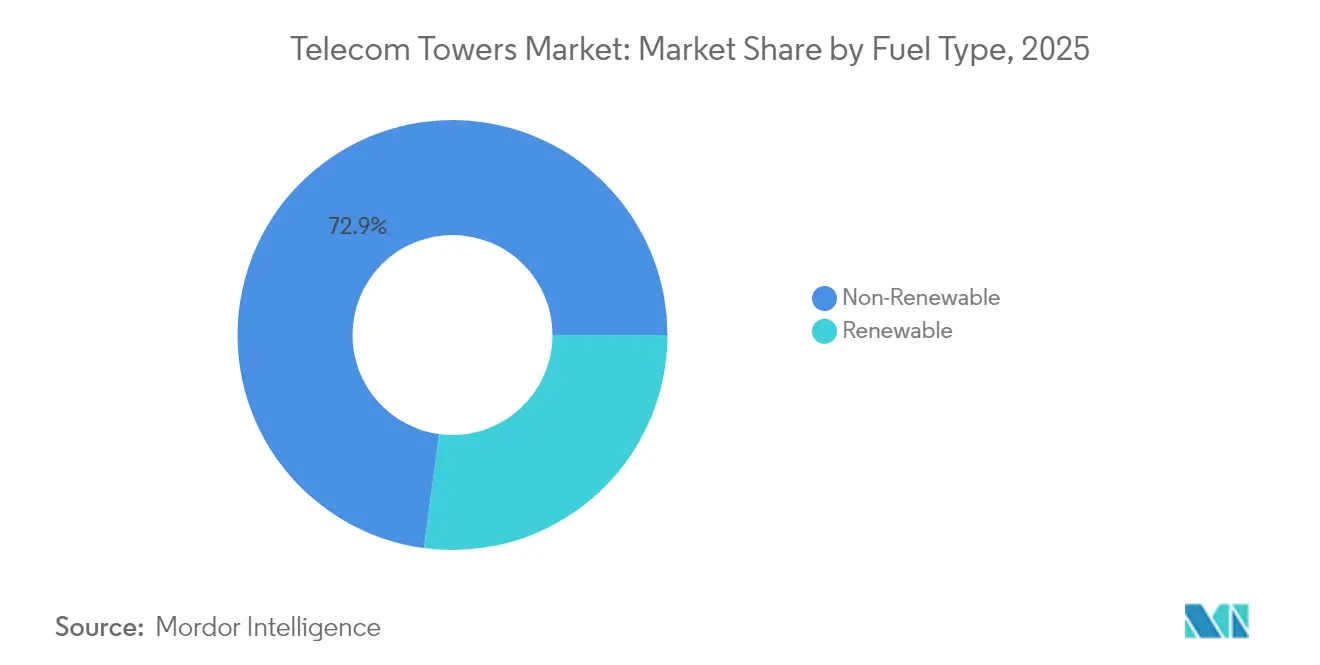

- Par type de carburant, les sources non renouvelables ont capté 72,88 % de la part du marché des tours de télécommunications en 2025 ; les systèmes renouvelables se développent à un CAGR de 5,22 % jusqu'en 2031.

- Par type de tour, les structures en treillis ont représenté 55,62 % de la part des revenus en 2025, tandis que les tours monopoles devraient progresser à un CAGR de 4,12 %.

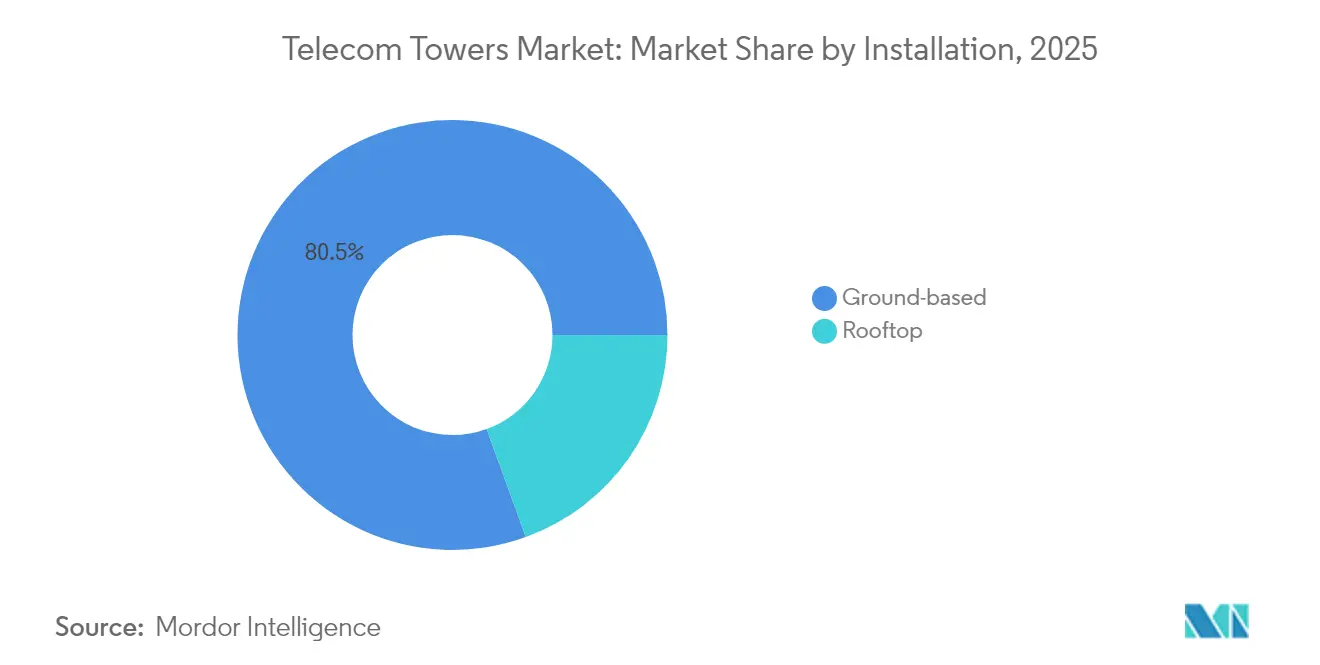

- Par installation, les sites au sol ont représenté 80,54 % de la taille du marché des tours de télécommunications en 2025, mais les déploiements en toiture croissent à un CAGR de 4,68 %.

- Par propriété, les actifs appartenant aux opérateurs détenaient une part de 61,02 % de la taille du marché des tours de télécommunications en 2025, tandis que les tours appartenant au secteur privé progressent à un CAGR de 4,86 %.

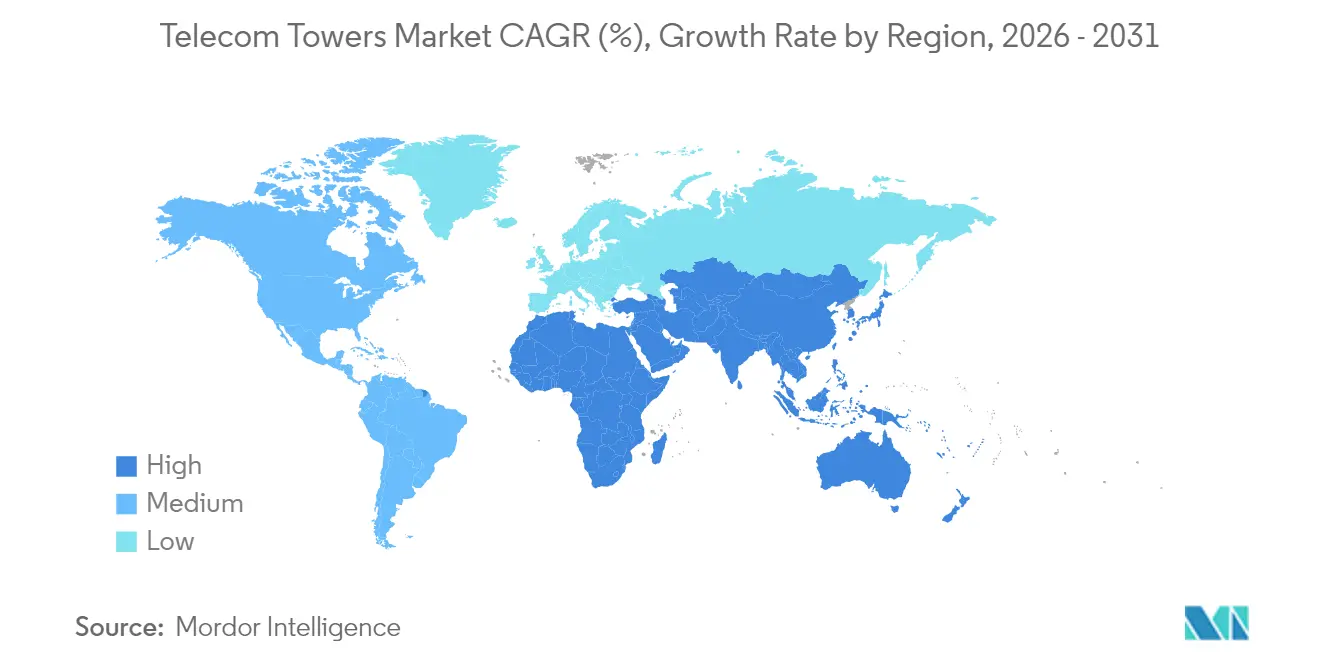

- Par géographie, l'Asie-Pacifique a enregistré la croissance des revenus la plus rapide en 2025 et devrait rester le leader de la croissance jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tours de Télécommunications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements de réseaux 5G | +0.80% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Augmentation de l'utilisation des données mobiles et des smartphones | +0.60% | Mondial, plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Programmes de connectivité rurale | +0.50% | APAC, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Monétisation des actifs de tours par les ORM | +0.40% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Demande de co-localisation de centres de données en périphérie | +0.30% | Amérique du Nord, Europe, APAC urbain | Long terme (≥ 4 ans) |

| Adoption de systèmes d'énergie hybrides renouvelables | +0.20% | Mondial, avec un accent sur les sites hors réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Déploiements de Réseaux 5G Stimulent la Densification des Infrastructures

Les opérateurs doivent augmenter la densité des sites de trois à cinq fois par rapport à la 4G pour atteindre les objectifs de faible latence de la 5G, notamment dans le spectre à ondes millimétriques en haute bande. L'Amérique latine à elle seule devrait atteindre 425 millions de connexions 5G d'ici 2030, nécessitant à la fois des tours macro traditionnelles et des couches croissantes de petites cellules. Les organismes de réglementation réagissent : le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) a simplifié les règles d'attachement afin que les opérateurs puissent ajouter des radios 5G sur des structures existantes sans autorisations longues. Ces évolutions politiques raccourcissent les cycles de déploiement et soutiennent une demande croissante constante pour des sites de tours nouveaux et mis à niveau dans les principaux corridors urbains.

L'Augmentation de l'Utilisation des Données Mobiles Pèse sur la Capacité du Réseau

La consommation de données sans fil aux États-Unis a augmenté de 36 % en 2024 avec l'essor de la diffusion vidéo en continu, des jeux en nuage et de la mobilité d'entreprise, obligeant les opérateurs tels que les locataires de Crown Castle à densifier les empreintes urbaines et à étendre la couverture rurale.[2]Crown Castle, "Q3 2024 Earnings Call," crowncastle.com Les marchés émergents reflètent cette tendance à mesure que les smartphones abordables se multiplient. Des techniques telles que l'agrégation de porteuses et le MIMO massif peuvent étirer le spectre, mais l'infrastructure physique reste le facteur limitant. En conséquence, le marché des tours de télécommunications continue d'afficher une expansion progressive mais durable, les opérateurs s'appuyant sur les sociétés de tours pour accélérer la satisfaction des besoins en capacité.

Les Programmes de Connectivité Rurale Ouvrent de Nouvelles Opportunités de Marché

Les subventions rurales remodèlent l'économie des déploiements dans les zones à faible densité. Le plan rural de 16,1 milliards USD de l'Inde et le Fonds Rural 5G de 9 milliards USD des États-Unis subventionnent la construction de tours là où le retour sur investissement privé est faible.[3]Broadband Breakfast, "Latin America Speeds Forward With 5G Spectrum Auctions," broadbandbreakfast.com Des initiatives similaires en Australie et au Royaume-Uni, associées à des mandats de financement du partage de tours, créent des pipelines de location favorables pour les sociétés de tours indépendantes et renforcent le potentiel à long terme du marché des tours de télécommunications.

La Monétisation des Actifs de Tours par les ORM Accélère la Restructuration du Secteur

La vente de 3,3 milliards USD de Verizon à Vertical Bridge et l'acquisition de 2,5 milliards USD d'ATC India par Brookfield illustrent comment les opérateurs libèrent des capitaux tout en préservant la continuité de service via des accords de bail principal à long terme. Ces transactions augmentent les ratios de location, professionnalisent la gestion des sites et stimulent les investissements dans l'alimentation de secours, l'automatisation et les éléments d'abri prêts pour la périphérie qui renforcent à la fois la rentabilité et la résilience sur le marché des tours de télécommunications.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation du partage de tours | -0.40% | Marchés matures en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Restrictions environnementales et d'urbanisme | -0.30% | Mondial, plus aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en acier haute résistance et en matériaux composites | -0.20% | Fabrication et chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Substitution de la couverture rurale par les satellites en orbite basse | -0.10% | Zones rurales et reculées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Saturation du Partage de Tours Limite le Potentiel des Marchés Matures

Les ratios de co-localisation en Amérique du Nord et en Europe occidentale avoisinent 2,7 locataires par tour, laissant peu de marge pour des revenus de location supplémentaires. Les limites structurelles compliquent les mises à niveau pour les équipements 5G plus lourds, entraînant des renforcements coûteux qui érodent les rendements. Bien que les pipelines de nouvelles locations restent sains dans les économies émergentes, la saturation tempère la croissance dans les régions établies, poussant le marché mondial des tours de télécommunications vers un profil d'expansion plus équilibré.

Les Restrictions Environnementales et d'Urbanisme Compliquent le Déploiement

La résistance des communautés aux nouvelles structures allonge les délais d'approbation jusqu'à 18 mois dans certaines municipalités américaines, même si les règles fédérales tentent de préempter le contrôle local excessif.[4]City of San Leandro, "Wireless Facility Design Standards 2024," sanleandro.org Des normes de conception strictes et des débats sur l'impact sanitaire ajoutent de l'incertitude, augmentant les coûts de détention et obligeant parfois les opérateurs à opter pour des solutions furtives ou en toiture plus coûteuses. Ces obstacles réglementaires affectent de manière disproportionnée les zones urbaines denses où le nombre de sites 5G doit se multiplier, freinant la dynamique de croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carburant : La Transition vers les Énergies Renouvelables s'Accélère

Les sources non renouvelables ont dominé avec 72,88 % de la part du marché des tours de télécommunications en 2025, ancrées par l'électricité du réseau et les générateurs diesel pour les sites de cellules macro. Cependant, les énergies renouvelables affichent la croissance la plus rapide à un CAGR de 5,22 % à mesure que les opérateurs se tournent vers des systèmes hybrides solaires-batteries qui réduisent les dépenses d'exploitation dans les zones reculées. L'adoption des énergies renouvelables est la plus prononcée dans les régions où l'approvisionnement en réseau est erratique et où les coûts logistiques du diesel sont élevés ; la tour 5G autonome en énergie de Telefónica Allemagne démontre la viabilité dans les climats tempérés. Les systèmes hybrides réduisent également les émissions de carbone, alignant les fournisseurs d'infrastructure sur des mandats ESG de plus en plus stricts et attirant des capitaux verts vers le marché des tours de télécommunications.

Les sociétés de tours progressistes proposent désormais des contrats d'énergie en tant que service, permettant aux ORM d'externaliser à la fois la gestion des sites et de l'énergie. À mesure que les contrôleurs intelligents et l'analyse de batteries pilotée par l'IA optimisent les courbes de consommation, le secteur des tours de télécommunications passe du statut de consommateur d'énergie à celui de producteur localisé. Cette évolution élargit les opportunités de marge, diversifie les revenus et renforce le rôle du secteur dans la connectivité durable.

Par Type de Tour : La Croissance des Monopoles Défie la Domination des Treillis

Les tours en treillis ont conservé une part de 55,62 % en 2025 grâce à leur conception en acier triangulé qui supporte des charges multi-bandes lourdes à un coût économique. Elles restent l'épine dorsale de la couverture à grande portée dans les vastes zones rurales d'Asie-Pacifique et d'Afrique. Les monopoles, cependant, affichent la croissance la plus élevée à un CAGR de 4,12 % dans les corridors urbains. Leur forme à colonne unique réduit les emprises foncières et contourne les objections esthétiques, permettant des cycles de permis plus rapides. Les monopoles en fibre de carbone introduits en 2024 pèsent un douzième de l'acier tout en offrant douze fois la résistance à la traction, réduisant les frais de transport et de fondation tout en prolongeant la durée de vie des actifs.

Les variantes furtives et haubanées complètent le portefeuille : les solutions furtives satisfont aux mandats d'urbanisme dans les quartiers patrimoniaux, tandis que les tours haubanées répondent aux applications ultra-hautes où le terrain est abondant. Collectivement, des conceptions diversifiées aident le marché des tours de télécommunications à servir à la fois les objectifs de densification et de couverture rurale sans compromettre l'économie.

Par Installation : Les Déploiements en Toiture Gagnent en Dynamisme

Les sites au sol représentaient 80,54 % de la taille du marché des tours de télécommunications en 2025, grâce à la stabilité structurelle, à l'espace de site ample et à la facilité de rénovation multi-locataires. Ces attributs restent primordiaux dans les contextes suburbains et en zones vierges. Les réalités urbaines diffèrent ; la flambée des coûts fonciers et les délais compressés poussent les ORM vers des déploiements en toiture, qui croissent à un CAGR de 4,68 %. Les systèmes d'antennes distribuées s'intègrent désormais de manière transparente aux systèmes de gestion des bâtiments, améliorant la couverture intérieure pour les occupants gourmands en données.

Les toitures présentent encore des défis — contraintes de charge, négociations avec les propriétaires et transport vertical des équipements — mais les avancées en ingénierie et les supports préfabriqués rationalisent l'installation. Sur la fenêtre de prévision, les tours au sol resteront le cheval de bataille du marché des tours de télécommunications, tandis que les toitures combleront les lacunes de densification et compléteront les réseaux de petites cellules.

Par Propriété : La Propriété Privée s'Accélère dans un Contexte de Vague de Monétisation

Les portefeuilles appartenant aux opérateurs ont contribué à 61,02 % des revenus mondiaux en 2025, reflétant les modèles de construction et de propriété hérités communs aux ères 3G et début 4G. Le resserrement des budgets d'investissement entraîne désormais des cessions ; les tours appartenant au secteur privé se développent à un CAGR de 4,86 % à mesure que les fonds d'infrastructure et les sociétés de tours spécialisées acquièrent des actifs et signent des baux à long terme avec les opérateurs. L'acquisition de 2,5 milliards USD d'ATC India par Brookfield illustre l'appétit des investisseurs pour des flux de trésorerie prévisibles liés à des contrats de location multi-décennaux.

Les propriétaires privés tirent parti de leur échelle pour négocier de meilleures acquisitions d'équipements, centraliser la maintenance et déployer des plateformes d'automatisation des sites qui améliorent les marges d'EBITDA. Le marché des tours de télécommunications démontre donc une inclinaison prononcée vers des stratégies allégées en actifs pour les ORM et une spécialisation opérationnelle pour les investisseurs. Les structures captives des ORM persistent là où les règles réglementaires exigent une participation locale en capital, mais la tendance séculaire favorise la propriété par des tiers associée à des accords de bail principal.

Analyse Géographique

L'Asie-Pacifique reste le moteur de la croissance mondiale, soutenue par l'empreinte de 2,04 millions de sites de China Tower et les objectifs 5G ambitieux de l'Inde qui ajouteront des centaines de milliers de nouvelles locations d'ici 2030. La politique gouvernementale est favorable : les enchères de spectre privilégient la couverture et les subventions rurales réduisent les écarts de viabilité. Le Japon et la Corée du Sud affinent des architectures ultra-denses qui superposent des petites cellules sur des réseaux macro, tandis que les marchés d'Asie du Sud-Est poursuivent des cadres de partage de tours pour accélérer le déploiement et maîtriser les coûts. Ces dynamiques consolident le statut de l'Asie-Pacifique en tant que tranche à la fois la plus grande et la plus dynamique du marché des tours de télécommunications.

L'Amérique du Nord présente un paysage mature mais technologiquement avancé. La co-localisation étendue a tempéré les volumes de nouvelles constructions, mais les mises à niveau 5G et les initiatives de centres de données en périphérie soutiennent la demande de location. Des programmes fédéraux tels que le Fonds Rural 5G comblent l'économie des territoires peu peuplés, orientant la croissance incrémentale vers les communautés mal desservies. Des obstacles réglementaires surgissent au niveau municipal, où l'inertie d'urbanisme et l'opposition esthétique peuvent prolonger les délais de projet, mais les mesures de préemption fédérales réduisent la fenêtre des vetos locaux.

L'Europe affiche un schéma à deux vitesses. Les marchés occidentaux font face à la saturation et à un examen environnemental strict, incitant les sociétés de tours à innover avec des sites alimentés par des énergies renouvelables et des conceptions furtives qui satisfont aux réglementations écocentrées. L'Europe de l'Est et les Balkans, en revanche, sont plus tôt dans la courbe 5G ; les enchères de spectre et les fonds de connectivité de l'UE soutiennent la construction en zones vierges qui stimule l'élan régional global. Pendant ce temps, le Moyen-Orient avance dans la consolidation, avec la part des sociétés de tours dépassant 44 % grâce aux plateformes TAWAL de STC et TASC de Zain. L'Amérique latine bénéficie de l'engagement de 7,7 milliards USD d'América Móvil au Brésil et de l'expansion des enchères 5G, tandis que le potentiel à long terme de l'Afrique repose sur des plans de numérisation gouvernementaux qui combinent la liaison satellite, les subventions rurales et les mandats de service universel.

Paysage réglementaire

Le déploiement et la modernisation des tours de télécommunications sont de plus en plus façonnés par des politiques qui raccourcissent les délais d'autorisation pour les modifications et formalisent le partage d'infrastructures. Aux États-Unis, une action fédérale relevant de la Section 6409(a) (décembre 2025) a renforcé les voies d'approbation pour les demandes de facilités éligibles liées aux modifications d'infrastructures sans fil, favorisant une densification 5G plus rapide grâce aux mises à niveau des structures existantes. Au Canada, Innovation, Sciences et Développement économique Canada (ISDE) a mis à jour les conditions de licence CPC-2-0-17 en mai 2026 afin de moderniser le processus d'implantation des tours d'antennes et de renforcer les exigences obligatoires de partage de tours et de sites.

Les marchés émergents durcissent également les règles relatives au partage des infrastructures afin d'étendre la couverture tout en limitant la duplication. L'Autorité de régulation des services publics du Rwanda (RURA) a adopté le Règlement N 20/R/ICT/RURA/2026 en janvier 2026 pour encadrer le partage des infrastructures de télécommunications, incluant une période de mise en conformité de six mois pour les titulaires de licence non conformes. Parallèlement aux mesures nationales, des orientations techniques internationales progressent, notamment les Recommandations UIT-T L.341 (mai 2025) sur la maintenance des poteaux de télécommunications et installations aériennes, et L.360 (mai 2025) sur les systèmes d'exploitation utilisant la technologie d'identification pour la gestion des infrastructures réseau, qui aident les propriétaires de tours à normaliser la maintenance et les opérations sur site à travers leurs portefeuilles.

Paysage Concurrentiel

Le marché des tours de télécommunications est modérément consolidé. Les grands acteurs mondiaux tels qu'American Tower Corporation, Cellnex, Indus Towers et China Tower détiennent d'importants portefeuilles multi-régionaux, tandis que des propriétaires spécialisés comme Vertical Bridge dominent des géographies spécifiques. La différenciation stratégique est centrée sur la maximisation des locations, l'innovation énergétique et les ajouts de couche numérique tels que les armoires de calcul en périphérie. Des nominations récentes, comme le changement de directeur des opérations d'American Tower, soulignent une volonté continue d'excellence opérationnelle et d'automatisation.

L'appétit des investisseurs reste robuste alors que les fonds d'infrastructure recherchent des flux de trésorerie prévisibles indexés sur l'inflation. Les transactions soulignent un cycle vertueux : les cessions des ORM alimentent l'échelle des sociétés de tours ; l'échelle débloque des synergies d'investissement et un coût du capital plus faible ; les économies sont canalisées vers des mises à niveau de sites et des transitions vers les énergies renouvelables qui attirent davantage de locataires. Les dossiers de brevets montrent une R&D croissante dans les poteaux en fibre de carbone et la maintenance prédictive pilotée par l'IA, signalant une concurrence technologique soutenue. Pourtant, la conformité réglementaire couvrant tout, des règles d'éclairage de la FAA aux normes de conception municipales, continue de protéger les acteurs établis en élevant les barrières à l'entrée.

Les opportunités dans les espaces blancs se concentrent dans le calcul en périphérie et l'énergie en tant que service. Les premiers adoptants co-localisent des micro-centres de données à la base des tours, répondant à la demande immédiate des réseaux de diffusion de contenu qui nécessitent une distribution à faible latence. Parallèlement, le financement lié à l'ESG accélère les rénovations vers les énergies renouvelables, positionnant les leaders du marché pour capturer à la fois des économies de coûts et des primes de durabilité.

Leaders du Secteur des Tours de Télécommunications

American Tower Corporation

Helios Towers PLC

Indus Towers Limited (Bharti Infratel)

China Tower Corporation

SBA Communications Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent là où les programmes de couverture soutenus par des politiques publiques et les plans de construction des opérateurs créent de nouveaux pipelines de location, et là où les sites de tours peuvent être modernisés en infrastructures multiservices résilientes en énergie. En Inde, Vodafone Idea a annoncé des plans (mai 2026) pour déployer 60 000 à 70 000 nouveaux sites mobiles sur une période de 12 à 18 mois, augmentant la demande pour de nouvelles installations au sol et en toiture ainsi que pour la colocation sur des actifs existants. En Europe, Vodafone Allemagne a lancé un programme d'expansion réseau (janvier 2026) couvrant 10 600 projets de construction et de modernisation, renforçant le besoin à court terme de modifications de tours, de nouvelles stations de base et de densification axée sur la capacité dans les zones urbaines et rurales.

Un second domaine d'opportunité est l'accélération de la connectivité rurale et des zones difficiles d'accès grâce à des déploiements de tours subventionnés ou pilotés par les pouvoirs publics, associés à des systèmes d'alimentation plus verts sur les sites hors réseau. Le Nigéria a lancé le Nigeria Universal Communication Access Project (NUCAP) en juin 2026 afin de déployer 3 700 tours de télécommunications vertes pour étendre la couverture aux zones rurales et riveraines, créant un pipeline défini et fondé sur un programme pour la construction de tours et les solutions énergétiques. Parallèlement à ces cycles de construction à court terme, le secteur amorce des travaux formels de normalisation de la 6G, le 3GPP ayant initié la 6G dans le cadre de la Release 21 en juin 2026 ; cela déplace l'attention vers la préparation des sites (alimentation, espace, backhaul et charge multi-bande) et soutient le modèle économique des rénovations de tours, de l'automatisation et des offres d'énergie en tant que service qui réduisent les frictions opérationnelles pour les opérateurs mobiles.

Développements récents du secteur

- Mai 2026 : Helios Towers a annoncé un engagement d'investissement majeur en République démocratique du Congo, les informations publiques indiquant un programme d'une envergure d'environ 100 millions USD lié à l'expansion du réseau. Cet investissement soutient la demande à court terme pour de nouvelles constructions et modernisations dans un marché sous-pénétré et renforce la position d'Helios Towers en Afrique, alors que l'expansion de la couverture et la croissance des données stimulent des locations supplémentaires.

- Juin 2025 : American Tower s'est associé à Swift Solar pour évaluer une technologie solaire perovskite avancée destinée aux sites d'infrastructure de tours aux États-Unis. Ces travaux visent une densité énergétique plus élevée et une résilience améliorée sur les sites confrontés à des contraintes de réseau électrique, en cohérence avec l'évolution plus large vers des systèmes d'énergie renouvelable hybrides et une réduction des coûts d'exploitation des tours.

- Juillet 2024 : American Tower et Stonepeak ont formé une coentreprise pour construire un nouveau centre de données à Denver, Colorado. Ce projet renforce la convergence entre le foncier des tours et l'infrastructure numérique et soutient des stratégies de colocation orientées vers l'edge computing, susceptibles d'accroître la valeur des actifs adjacents aux tours au-delà de la location macro traditionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des tours de télécommunications est défini comme les revenus générés par les infrastructures de tours de télécommunications hébergeant des équipements réseau sans fil, incluant les structures de tours et les éléments passifs de site associés qui permettent aux opérateurs de placer des antennes et des équipements radio.

Exclusions du périmètre : les revenus liés aux équipements électroniques réseau actifs et aux équipements de réseau cœur sont exclus, et le comptage se limite aux revenus liés à l'infrastructure des tours et des sites.

Aperçu de la segmentation

- Par Type de Carburant

- Renouvelable

- Non renouvelable

- Par Type de Tour

- Tour en Treillis

- Tour Haubanée

- Tour Monopole

- Tour Furtive

- Par Installation

- En Toiture

- Au Sol

- Par Propriété

- Appartenant à l'Opérateur

- Coentreprise

- Appartenant au Secteur Privé

- Captif ORM

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer le jeu de données initial sur le parc de tours, le rythme de déploiement et l'environnement politique affectant les nouvelles constructions et modifications. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les indicateurs de l'UIT, les séries de connectivité et d'infrastructure de la Banque mondiale, les publications des régulateurs nationaux des télécommunications, les documents gouvernementaux relatifs au spectre et aux programmes de haut débit, ainsi que les statistiques douanières ou commerciales lorsque les composants de tours servent d'indicateur de l'activité sur site.

Pour garder les données exploitables, les nombres de tours rapportés, les objectifs de couverture rurale et les calendriers de mise à niveau 4G vers 5G ont été recoupés avec les dépôts des opérateurs, les présentations aux investisseurs, les sites web d'associations et une couverture médiatique fiable des tendances de location et de tenance. Un abonnement payant pour les données financières et l'intelligence économique des entreprises a également été utilisé de manière sélective pour normaliser les répartitions de revenus et éviter d'omettre des entreprises de tours détenues de manière privée dans des pays clés. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les données au cours du processus de recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part de l'activité des sites se convertissant en revenus de tours reconnus, et sur la façon dont les prix évoluent avec les configurations de tenance et d'alimentation. Nous avons échangé avec des propriétaires de tours, des opérateurs mobiles, des entrepreneurs et des équipes d'exploitation de sites à travers l'APAC, l'EMEA et les Amériques afin de confirmer les hypothèses relatives aux nouvelles constructions, modifications, mises hors service et structures de bail typiques. Ces retours des répondants ont ensuite été utilisés pour affiner les fourchettes du modèle concernant les résultats liés à la tenance et au transfert des coûts d'alimentation des sites.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 28 % | Cadres dirigeants (CXO) : 15 % | APAC : 38 % |

| Acteurs de milieu de gamme : 55 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Petits acteurs : 17 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche combinée descendante et ascendante. Les revenus des tours sont d'abord reconstitués à partir du bassin de demande des sites actifs et du comportement de tenance, puis recoupés avec les signaux côté fournisseurs et opérateurs.

Dans la construction descendante, nous commençons par le parc installé de tours et de sites en toiture par région, appliquons des taux d'ajout et de retrait, puis convertissons cela en revenus à l'aide des ratios de tenance, des taux de location typiques et du mix énergétique au niveau du site.

Les principales données utilisées dans le modèle incluent le parc de tours installé et les ajouts nets, l'intensité des modifications liée aux mises à niveau 5G, les tendances de tenance et de colocation, la part des installations au sol par rapport aux installations en toiture, et le mix d'alimentation renouvelable versus non renouvelable des sites, qui affecte les transferts de coûts opérationnels. Les prévisions ont été établies par analyse de scénarios, où des cas de base, conservateurs et accélérés ont été créés à partir des attentes issues des entretiens sur la densification 5G et l'adoption du partage, puis rapprochés des contraintes de déploiement régionales réalistes.

Des vérifications ascendantes sélectives ont été effectuées en échantillonnant les revenus divulgués des entreprises de tours et en comparant le revenu implicite par site avec les résultats du modèle. Lorsque des écarts apparaissaient, des ajustements ont été apportés pour tenir compte des poches de propriété privée manquantes ou des environnements de tarification atypiques. Lorsqu'un pays manquait de divulgation claire, des indicateurs proxy tels que les tendances du nombre de tours, l'orientation des dépenses d'investissement des opérateurs et les dépôts réglementaires ont été utilisés pour combler l'écart, avec une logique cohérente entre les régions afin que les totaux restent comparables.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches, en commençant par des contrôles de cohérence interne afin que le nombre de tours, les ajouts nets et le revenu implicite par site évoluent dans la même direction que les cycles de déploiement connus. Nous avons ensuite comparé les résultats à des signaux indépendants tels que les commentaires des opérateurs sur l'expansion du réseau, les schémas d'activité de vente et de location de tours, et le calendrier de mise à niveau technologique au niveau régional, et examiné les anomalies avant validation finale.

Chaque passage du modèle est revu par un autre analyste afin de remettre en question les hypothèses relatives à la tenance, à la progression des prix et au mix énergétique, et nous recontactons les sources lorsque les chiffres sortent des fourchettes attendues ou lorsqu'un événement politique ou transactionnel majeur modifie l'économie des sites. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent. Avant livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle, alignée sur les informations les plus récentes disponibles.

Taille du marché des tours de télécommunications de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tours de télécommunications diffèrent souvent car la frontière du marché n'est pas toujours traitée de la même manière, et parce que les revenus liés à l'alimentation des sites et à la tenance peuvent être comptabilisés de différentes façons. Les différences proviennent également de l'année utilisée pour la conversion des devises, de la vitesse supposée d'évolution des taux de location, et du fait que les prévisions soient construites à partir d'ajouts de tours réalistes ou de récits 5G agressifs.

Le tableau de référence montre un écart important, principalement parce que certaines estimations intègrent une infrastructure télécom plus large ou des dépenses réseau actives dans le total. Le modèle de Mordor Intelligence associe les revenus à l'infrastructure des tours de télécommunications et à l'économie passive des sites, ce qui signifie que les équipements radio actifs et les dépenses de réseau cœur ne sont pas comptabilisés. La croissance est maintenue cohérente avec le parc de tours et les signaux de tenance plutôt qu'avec un multiplicateur 5G généralisé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,29 milliards USD (2025) | |

| Cabinet de conseil mondial A | 30,41 milliards USD (2025) | Utilise un périmètre plus large qui semble inclure un ensemble plus étendu de composants de tours et de traitements des revenus liés aux systèmes d'alimentation, ce qui peut augmenter les totaux lorsque les modernisations et les mises à niveau d'alimentation de secours sont comptabilisées de manière plus large. |

| Éditeur sectoriel B | 67,87 milliards USD (2025) | Inclut probablement des infrastructures télécoms adjacentes et des catégories de déploiement au-delà des tours, et applique un ensemble d'hypothèses de croissance plus élevé qui fait évoluer le marché plus rapidement que les ajouts au parc de tours et les changements réalistes de tenance. |

Pris ensemble, cette comparaison désigne le périmètre et la reconnaissance des revenus comme les principaux moteurs de divergence, suivis des hypothèses de vitesse utilisées pour la tarification et le déploiement. En ancrant les données à l'évolution observable du parc de tours, au mix d'installation et au comportement de tenance, l'estimation reste traçable à des leviers clairs pouvant être vérifiés et mis à jour de manière reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Tours de Télécommunications ?

La taille du Marché des Tours de Télécommunications devrait atteindre 30,07 milliards USD en 2026 et croître à un CAGR de 2,67 % pour atteindre 34,3 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché des Tours de Télécommunications ?

En 2026, la taille du Marché des Tours de Télécommunications devrait atteindre 30,07 milliards USD.

Qui sont les acteurs clés du Marché des Tours de Télécommunications ?

American Tower Corporation, Helios Towers PLC, Indus Towers Limited (Bharti Infratel), China Tower Corporation et SBA Communications Corporation sont les principales entreprises opérant sur le Marché des Tours de Télécommunications.

Quelle est la région à la croissance la plus rapide sur le Marché des Tours de Télécommunications ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Tours de Télécommunications ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le Marché des Tours de Télécommunications.

Quelles années couvre ce Marché des Tours de Télécommunications, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché des Tours de Télécommunications était estimée à 30,07 milliards USD. Le rapport couvre la taille historique du Marché des Tours de Télécommunications pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Tours de Télécommunications pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: