Taille et parts du marché des services télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

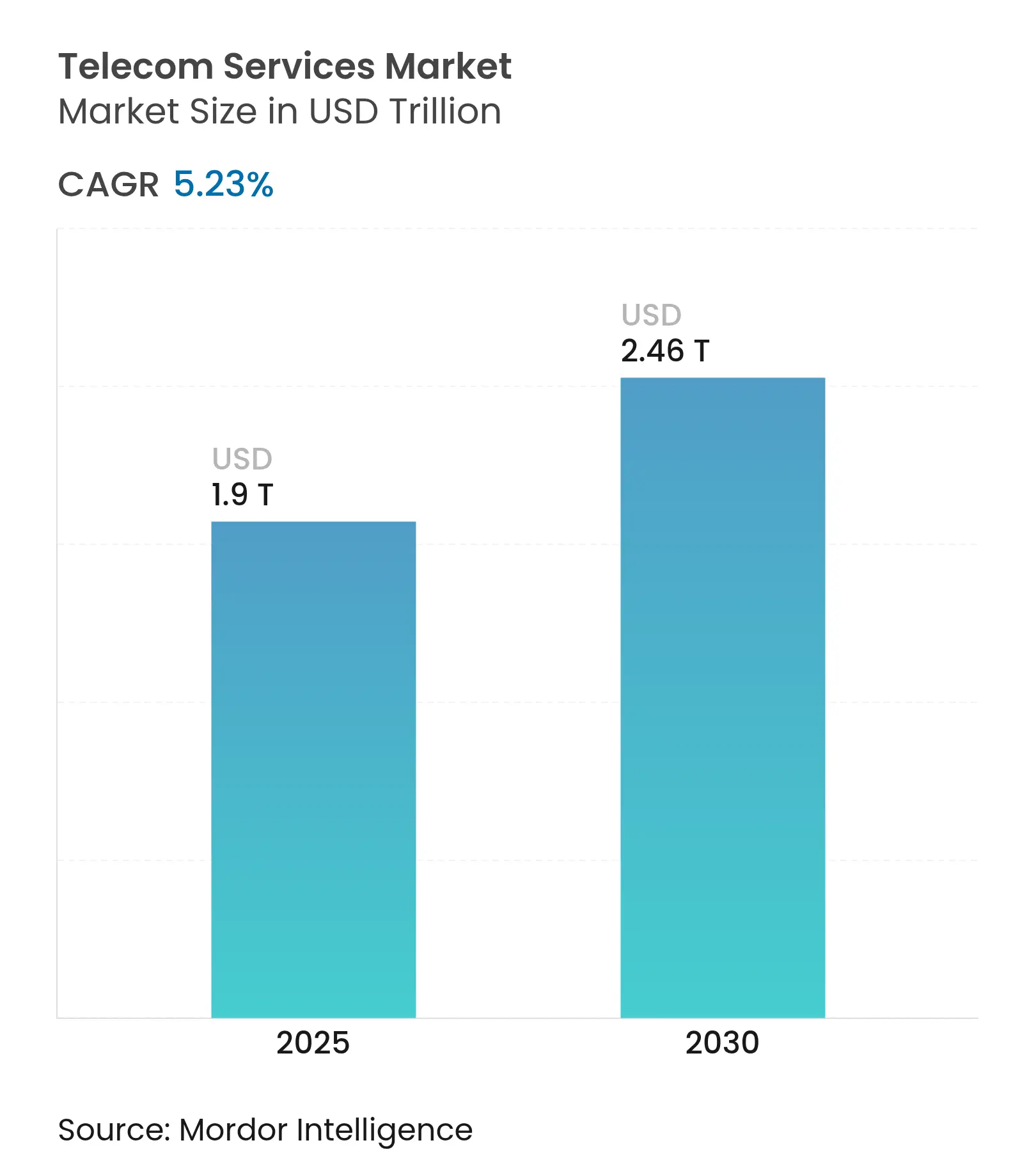

| Taille du Marché (2025) | 1.9 Trillions de dollars américains |

| Taille du Marché (2030) | 2.46 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

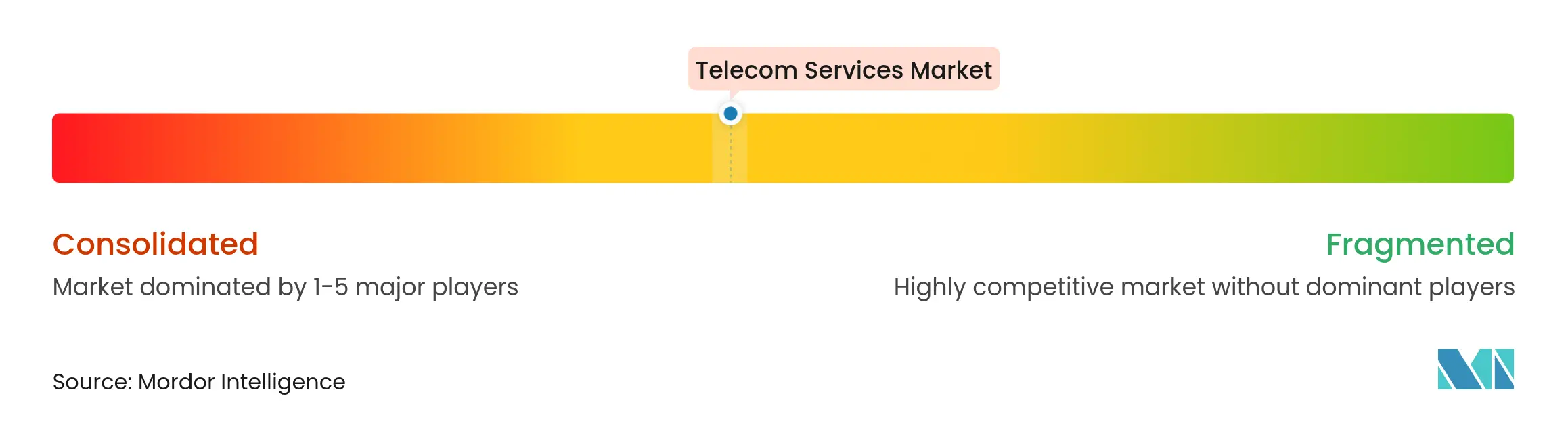

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services télécom par Mordor Intelligence

La taille du marché des services télécom est estimée à 1 900 milliards USD en 2025 et devrait atteindre 2 460 milliards USD d'ici 2030, à un TCAC de 5,23 % au cours de la période de prévision (2025-2030).

Les opérateurs élargissent leurs sources de revenus au-delà de la connectivité en commercialisant le découpage de réseau optimisé par l'IA et des solutions 5G privées pour la numérisation des entreprises. La demande de 5G privée de qualité industrielle de la part de constructeurs automobiles tels que Toyota et BMW soutient la résilience du marché, tandis que les investissements hyperscale dans des corridors de fibres sous-marines « express » soutiennent le trafic croissant lié à l'IA et à l'informatique en périphérie. L'Asie-Pacifique est en tête avec 40,18 % de parts de marché et le TCAC régional le plus élevé à 6,66 %, porté par des déploiements 5G agressifs et une adoption rapide de l'IoT. La voix sans fil reste le plus grand type de service avec 51,74 % de parts, mais les services de données fixes se développent le plus rapidement avec un TCAC de 7,30 % à mesure que les entreprises pivotent vers la connectivité basée sur la fibre. La concurrence s'est intensifiée alors que les fournisseurs de cloud étendent leurs offres en périphérie, poussant les opérateurs à se différencier grâce à des capacités améliorées par l'IA qu'Ericsson évalue à 200 milliards USD de potentiel de revenus supplémentaires.

Principaux enseignements du rapport

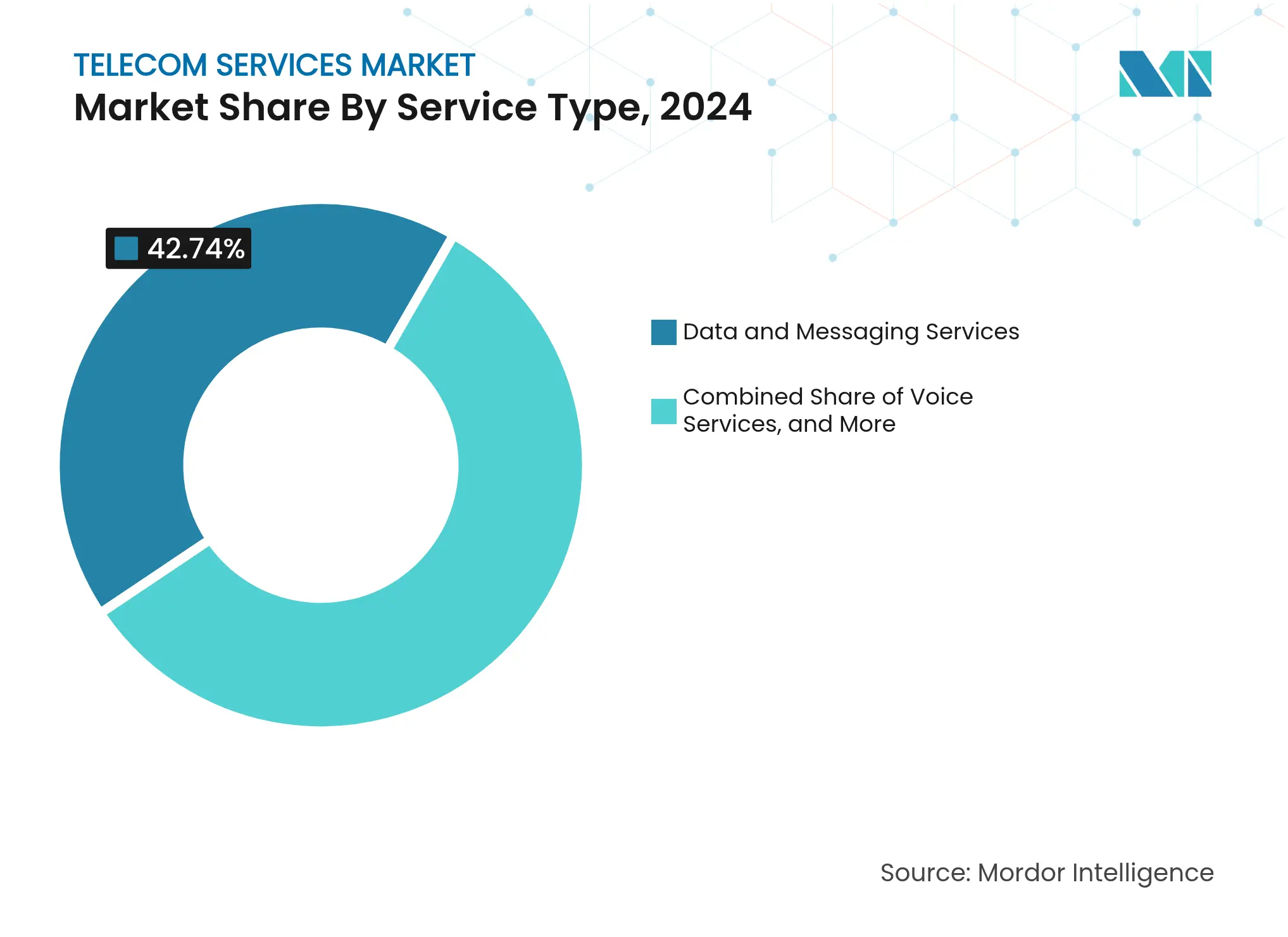

- Par type de service, les services vocaux sans fil détenaient 51,74 % des parts du marché des services télécom en 2024 ; les services de données fixes devraient croître à un TCAC de 7,30 % jusqu'en 2030.

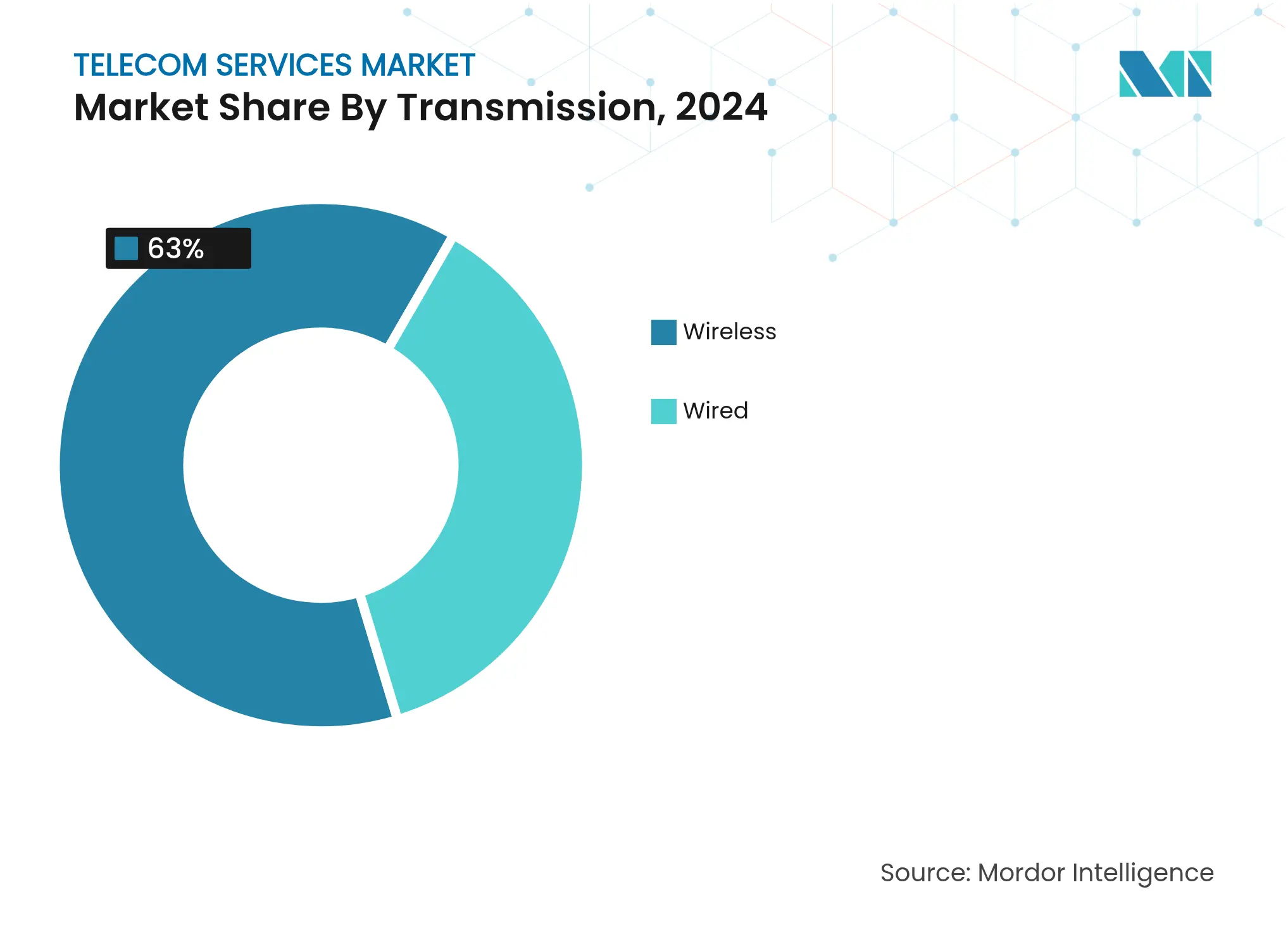

- Par transmission, les réseaux sans fil représentaient 63 % du marché des services télécom en 2024, tandis que l'infrastructure de fibre optique devrait se développer à un TCAC de 6,25 % jusqu'en 2030.

- Par utilisateur final, le segment consommateurs représentait 33,12 % des parts du marché des services télécom en 2024 ; le segment entreprises affiche la croissance la plus rapide avec un TCAC de 8,23 % jusqu'en 2030.

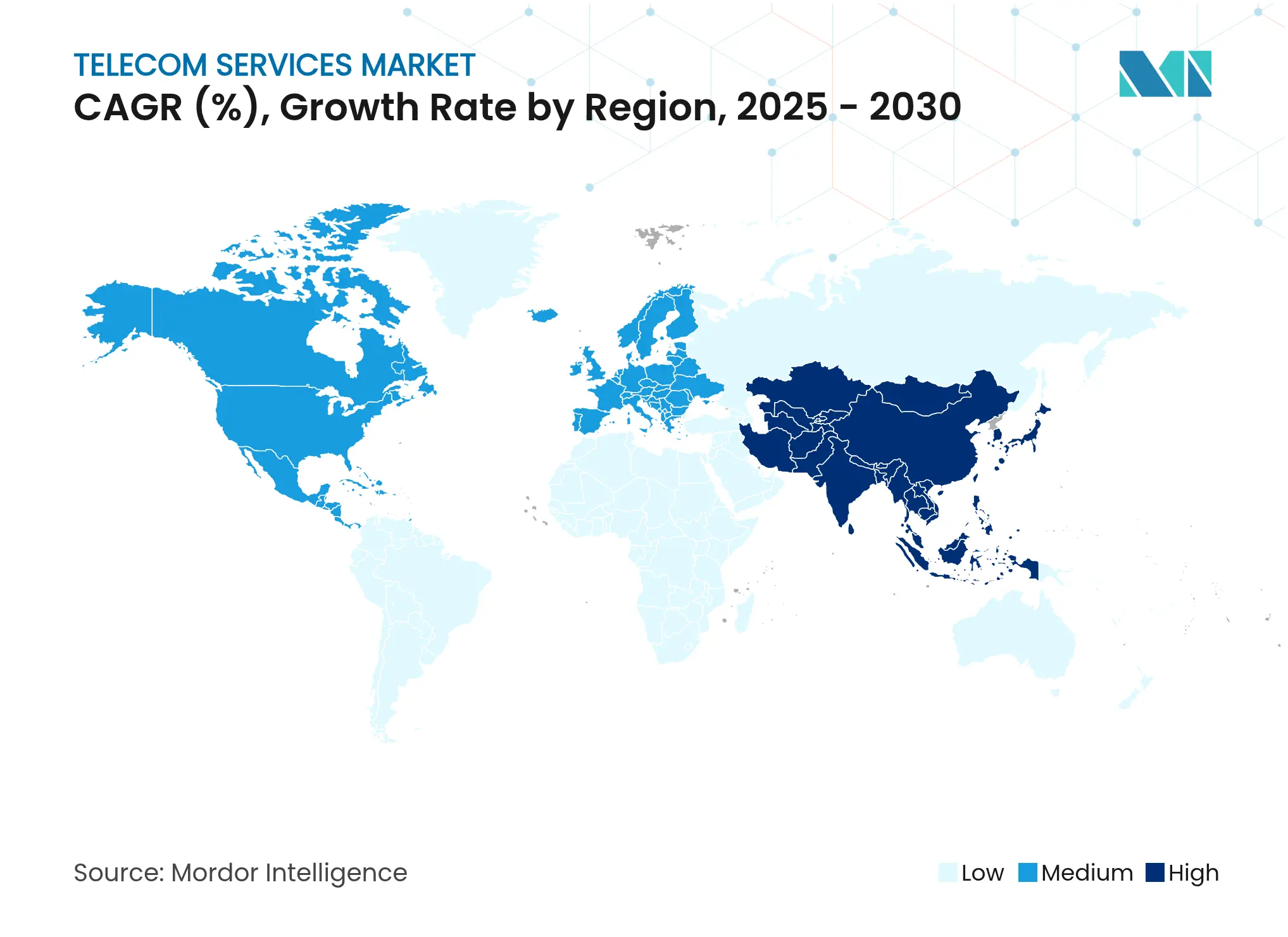

- Par géographie, l'Asie-Pacifique était en tête avec 40,18 % des parts du marché des services télécom en 2024 et progresse à un TCAC de 6,66 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des services télécom

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration d'Internet mobile et des smartphones | +1.20% | Mondial, plus fort en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Déploiements rapides de la 5G/FWA stimulant l'ARPU | +1.80% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de numérisation des entreprises et de connectivité IoT | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption de la 5G privée sur les campus industriels | +0.90% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration d'Internet mobile et des smartphones

L'utilisation mensuelle moyenne des données mobiles dans le Conseil de coopération du Golfe a atteint 30 Go par appareil en 2024, soulignant comment l'adoption croissante des smartphones remodèle les profils de consommation. La GSMA prévoit 2,1 milliards d'abonnés mobiles uniques en Asie-Pacifique d'ici 2030, les technologies mobiles ajoutant 880 milliards USD au PIB régional[1]GSMA, « The Mobile Economy Asia Pacific 2024 », gsma.com. La pénétration rapide stimule un effet multiplicateur car chaque nouvel abonné consomme des services vocaux, de données et à valeur ajoutée, accélérant la croissance des revenus dans les marchés émergents.

Déploiements rapides de la 5G/FWA stimulant l'ARPU

Ericsson estime que le spectre sous-utilisé dépasse encore 80 % dans de nombreux portefeuilles d'opérateurs, permettant à l'accès sans fil fixe (FWA) de monétiser des actifs inactifs tout en augmentant l'ARPU mixte. L'offre FWA commerciale de T-Mobile illustre cette dynamique, ayant ajouté des centaines de milliers d'abonnés chaque trimestre et visant 7 à 8 millions de clients d'ici 2025. En Inde, où le spectre est limité, la croissance du FWA complète la couverture limitée du haut débit fixe, élargissant les bassins de revenus adressables pour les opérateurs.

Demande de numérisation des entreprises et de connectivité IoT

Les déploiements de 5G privée chez Cummins et Tesla montrent comment une connectivité ultra-fiable soutient les véhicules autonomes et la maintenance prédictive sur les chaînes de production. Les entreprises demandent de plus en plus une connectivité intégrée, de l'informatique en périphérie, du filaire et de l'analytique IA, ce qui propulse le TCAC de 8,23 % du segment entreprises. L'alliance de Verizon avec NVIDIA démontre le passage des opérateurs du rôle de revendeurs de connectivité à celui d'acteurs technologiques à pile complète.

Adoption de la 5G privée sur les campus industriels

Les réseaux dédiés de BMW offrent une latence en microsecondes pour le contrôle qualité en temps réel, mettant en évidence l'avantage opérationnel de la 5G privée. La baisse des coûts des équipements et les architectures standardisées de fournisseurs tels qu'Ericsson et Nokia accélèrent l'adoption, s'alignant sur les initiatives plus larges de l'Industrie 4.0 qui intègrent la robotique, les capteurs et l'analytique via des liaisons à faible latence ultra-fiables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Guerres des prix intenses et désabonnement des offres SIM uniquement | -1.40% | Mondial, aigu sur les marchés matures | Court terme (≤ 2 ans) |

| Hausse des coûts des enchères et des renouvellements de spectre | -0.80% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Guerres des prix intenses et désabonnement des offres SIM uniquement

La finalisation de la fusion Vodafone–Three UK à 16 milliards GBP signale une consolidation pour contrer une tarification agressive qui érode les marges. Les offres SIM uniquement affaiblissent les cycles de mise à niveau et accélèrent le désabonnement, notamment en Inde où les tarifs bas de Reliance Jio font pression sur les concurrents. Les opérateurs répondent par des stratégies de convergence ; l'intégration prévue par Verizon des actifs fibre de Frontier vise à réduire le désabonnement grâce à des offres groupées.

Hausse des coûts des enchères et des renouvellements de spectre

Les enchères mondiales de spectre ont dépassé 80 milliards USD en 2024, créant des charges d'endettement croissantes pour les opérateurs[2]Conseil de la radiodiffusion et des télécommunications canadiennes, « Rapport de surveillance des communications 2025 », crtc.gc.ca. L'acquisition de spectre d'AT&T auprès d'UScellular pour 1 milliard USD illustre comment les coûts de renouvellement déclenchent une consolidation du secteur. Des frais de licence élevés détournent des capitaux des mises à niveau 5G autonomes, ralentissant l'innovation et allongeant les délais de récupération sur les nouveaux investissements réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services vocaux font face à un déclin structurel

Les services de données et de messagerie représentaient 42,74 % des parts du marché des services télécom en 2024. Les services de télévision payante et Over-the-Top (OTT) se développent à un TCAC de 7,30 % jusqu'en 2030, la croissance des données mobiles s'accélérant avec les applications compatibles 5G qui exigent un débit plus élevé.

L'érosion des revenus vocaux traditionnels s'approfondit à mesure que les plateformes de communications unifiées intègrent la voix, la vidéo et la messagerie sur IP à moindre coût et avec des analyses supplémentaires. Les opérateurs réagissent en intégrant la voix dans des interfaces de programmation d'applications (API) pour les développeurs, préservant leur pertinence même si les minutes vocales autonomes diminuent. La télévision payante continue de perdre des parts au profit du streaming direct aux consommateurs, incitant les opérateurs à repositionner la vidéo comme un service agrégé au sein d'offres groupées convergentes combinant haut débit, mobilité et divertissement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par transmission : les réseaux de fibre optique stimulent l'investissement dans les infrastructures

La transmission sans fil détenait 63 % des parts du marché des services télécom en 2024, soutenue par les déploiements 5G et l'adoption du FWA par les ménages. La fibre, cependant, affiche la croissance la plus rapide avec un TCAC de 6,25 % car les entreprises et les hyperscalers exigent une bande passante symétrique et une latence de l'ordre de la milliseconde pour l'entraînement de l'IA et les interconnexions cloud.

Les opérateurs accélèrent les déploiements de fibre à la fois pour le haut débit grand public et pour le backhaul 5G. L'accord de Verizon à 20 milliards USD pour acquérir Frontier ajoute 2,2 millions de locaux raccordés à la fibre, soulignant le pivot stratégique vers des propositions fixes-mobiles convergentes. La connectivité par satellite commence à compléter les réseaux terrestres en tant que couche de résilience pour les sites distants, mais la priorité d'investissement reste fermement sur la fibre en raison de sa capacité pratiquement illimitée et de son économie supérieure en coût par bit.

Par utilisateur final : le segment entreprises stimule la croissance des revenus premium

Les services aux consommateurs représentaient 33,12 % des parts du marché des services télécom en 2024, mais la croissance incrémentale est limitée sur les marchés saturés. Le segment entreprises est sur une trajectoire de TCAC de 8,23 % car les entreprises recherchent des performances garanties via la 5G privée gérée, l'informatique en périphérie et les services de sécurité.

La fabrication est en tête de la demande de réseaux privés pour automatiser la production et permettre la maintenance prédictive. Le secteur de la santé déploie des capteurs IoT pour la surveillance à distance, tandis que les services publics utilisent des spectres dédiés pour le contrôle des réseaux intelligents. Ces applications critiques justifient une tarification premium, augmentant le revenu moyen par compte et allongeant les durées des contrats. Les opérateurs regroupent la connectivité avec le cloud et l'analytique, pivotant des modèles grand public axés sur le volume vers des partenariats d'entreprise axés sur la valeur.

Analyse géographique

L'Asie-Pacifique a dominé le marché des services télécom avec 40,18 % de parts en 2024 et croît à un TCAC de 6,66 % jusqu'en 2030, portée par la Chine, l'Inde et l'Asie du Sud-Est qui adoptent la 5G et l'IoT à grande échelle. La GSMA compte 2,1 milliards d'abonnés mobiles uniques d'ici 2030 et attribue aux technologies mobiles une contribution de 880 milliards USD au PIB régional. Des allocations de spectre agressives et des politiques favorables au partage d'infrastructures favorisent des déploiements rentables. La Chine prévoit que 88 % des abonnements mobiles seront sur la 5G d'ici 2028, tandis que le marché FWA de l'Inde se développe rapidement dans les zones dépourvues de haut débit fixe, ouvrant de nouvelles sources de revenus pour les opérateurs.

L'Amérique du Nord présente une dynamique mature mais continue d'afficher une croissance solide grâce à l'expansion de la fibre et à l'adoption de la 5G par les entreprises. L'acquisition de Frontier par Verizon et l'accord prévu de T-Mobile avec UScellular reflètent une poussée de convergence qui combine des actifs sans fil et fixes pour stabiliser le désabonnement et augmenter l'ARPU. L'accès sans fil fixe pourrait dépasser 20 millions d'abonnés d'ici 2028, mais les plafonds de capacité du spectre influenceront la dynamique à long terme. L'attention réglementaire se concentre sur la protection des consommateurs et la sécurité, la FCC appliquant des mesures plus strictes de prévention des appels automatisés et de résilience des réseaux.

L'Europe fait face à des inefficacités d'investissement dues à la fragmentation du marché, accueillant plus de 40 opérateurs de réseaux mobiles qui peinent à réaliser des économies d'échelle. Le secteur de la connectivité contribue à hauteur de 4,7 % au PIB régional, mais l'investissement télécom a diminué de 2 % en 2023 pour la première fois en sept ans. La fusion Vodafone–Three UK finalisée vise 700 millions GBP de synergies annuelles et signale une vague de consolidation plus large destinée à améliorer les rendements du capital. La durabilité reste une priorité ; Deutsche Telekom et Google Cloud ont réduit la consommation d'énergie du réseau de 30 % grâce à une optimisation pilotée par l'IA. L'Amérique latine et le Moyen-Orient et l'Afrique sont des poches de croissance émergentes, soutenues par le plan d'investissement de 7,7 milliards USD d'América Movil au Brésil et par les opérateurs du Golfe qui consacrent 61 % de leurs dépenses d'investissement à des projets liés à la 5G.

Paysage concurrentiel

Le marché des services télécom est modérément consolidé. Les opérateurs poursuivent une intégration verticale pour contrer la concurrence des hyperscalers et diversifier leurs revenus. Les grands propriétaires de réseaux rachètent des grossistes en fibre et des portefeuilles de tours pour créer des offres convergentes qui améliorent la fidélisation des clients. L'accord Frontier de Verizon et les acquisitions de fibre régionale de T-Mobile illustrent cette tendance.

La monétisation du découpage de réseau optimisé par l'IA est une priorité. Ericsson prévoit 200 milliards USD de nouveaux revenus à mesure que les opérateurs créent des réseaux virtuels dédiés adaptés aux exigences de latence et de sécurité des entreprises. La collaboration s'intensifie ; Deutsche Telekom, SK Telecom, e&, Singtel et SoftBank ont formé l'Alliance mondiale de l'IA pour les télécoms pour co-développer des cas d'usage, partager des ensembles de données et mutualiser les dépenses d'investissement. Pendant ce temps, les hyperscalers étendent les clouds en périphérie adjacents aux points de présence des opérateurs, faisant pression sur les acteurs en place pour qu'ils ouvrent leurs réseaux via des API standardisées.

L'adoption du réseau d'accès radio ouvert (Open RAN) est un autre axe de concurrence. L'architecture désagrégée promet une diversité de fournisseurs et un coût total de possession réduit, mais elle introduit une complexité d'intégration qui favorise les intégrateurs de systèmes expérimentés. Les opérateurs forment donc des bancs d'essai multi-fournisseurs pour valider les performances avant les déploiements à l'échelle nationale. Les constellations de satellites en orbite basse créent une perturbation supplémentaire, offrant une couverture mondiale à faible latence et forçant les opérateurs terrestres à évaluer des stratégies de partenariat ou de concurrence.

Leaders du secteur des services télécom

AT&T Inc.

Reliance Jio Infocomm Limited

Verizon Communications Inc.

Vodafone Group Plc

Bharati Airtel Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé une plateforme 5G Core-as-a-Service de qualité opérateur permettant un provisionnement rapide avec un dépannage assisté par l'IA.

- Mai 2025 : Lumen Technologies a accepté de vendre son segment grand public de fibre jusqu'au domicile à AT&T pour se recentrer sur les réseaux d'entreprise.

- Mai 2025 : Verizon a reçu l'approbation de la FCC pour son acquisition de Frontier à 20 milliards USD, approfondissant son empreinte fibre dans 25 États.

- Décembre 2024 : Verizon s'est associé à NVIDIA pour exécuter des charges de travail d'IA sur des réseaux 5G privés pour des clients industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des services télécom comme les revenus générés lorsque des opérateurs agréés fournissent des services vocaux, de messagerie, de données et de médias à valeur ajoutée sur des réseaux fixes et sans fil aux utilisateurs consommateurs et entreprises dans le monde entier.

Exclusions du périmètre : les ventes d'équipements, les applications over-the-top non agréées et les réseaux d'entreprise internes sont exclus de cette définition.

Aperçu de la segmentation

- Par type de service

- Services vocaux

- Filaire

- Sans fil

- Services de données et de messagerie

- Services de données mobiles

- Services de données fixes

- Services de télévision payante et OTT

- Services vocaux

- Par transmission

- Filaire

- Fibre optique

- Câble en cuivre

- Sans fil

- Réseaux cellulaires

- Communication par satellite

- Filaire

- Par utilisateur final

- Consommateurs

- Entreprises

- Fabrication

- Énergie et services publics

- Transport et logistique

- Secteur public

- Santé

- Commerce électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des directeurs financiers d'opérateurs, des revendeurs de bande passante en gros, des intégrateurs d'équipements réseau et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique latine. Ces échanges valident les moteurs cachés, tels que les taux de substitution de l'accès sans fil fixe 5G ou la tarification des réseaux privés d'entreprise, et clarifient les hypothèses lorsque les statistiques publiées divergent.

Recherche documentaire

Nous commençons par cartographier le paysage réglementaire, de la demande et de la technologie à travers des sources de premier rang accessibles au public telles que les registres d'abonnements de l'UIT, les ensembles de données de l'Économie mobile de la GSMA, les dépôts de spectre de la FCC et de l'OFCOM, les indicateurs de haut débit de la Banque mondiale et les paniers de prix télécom de l'OCDE. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs des opérateurs, les publications des principales associations professionnelles et les actualités compilées dans Dow Jones Factiva complètent ces bases de référence. Un second balayage extrait les volumes de trafic historiques, les tendances d'ARPU et les produits des enchères de spectre pour ancrer nos courbes de pénétration et de prix. Les exemples cités sont illustratifs ; de nombreux documents supplémentaires alimentent la phase documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part du registre des revenus de services de chaque pays (voix, messagerie, données, télévision payante) et reconstruit les totaux en utilisant les nombres d'abonnés, les ARPU mixtes et les conversions en monnaie locale avant d'être filtrés par des indicateurs d'élasticité de la consommation. Des agrégations ascendantes sélectionnées, des divulgations de revenus d'opérateurs échantillonnés et des vérifications sur le transit IP en gros servent de contrôles de vraisemblance. Les variables clés comprennent le trafic de données mobiles par carte SIM, les ratios de passage fibre par ménage, l'amortissement des coûts de spectre 5G, les circuits de connexion cloud d'entreprise et l'évolution de l'ARPU ajustée à l'inflation. Nous projetons ces données avec une régression multivariée et une analyse de scénarios qui combine la croissance macroéconomique du PIB avec les jalons d'adoption convenus lors des entretiens primaires. Les lacunes dues à une couverture ascendante insuffisante sont comblées par des ratios de substitution, tels que la part post-payée dans le revenu mobile total, testés par rapport aux plages historiques sur trois ans.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des contrôles d'anomalies par rapport aux dépôts de l'UIT et des opérateurs, et une validation par la direction. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des clôtures de fusions, des enchères de spectre ou des changements tarifaires perturbateurs pour garantir que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence des services télécom de Mordor est-elle fiable

Les chiffres publiés peuvent varier considérablement car les entreprises choisissent des paniers de services, des années de référence monétaires et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si le trafic machine à machine est comptabilisé comme un flux autonome, l'agressivité avec laquelle les ARPU post-payés sont déflés, et si la télévision payante est intégrée dans les revenus télécom. Notre étude présente un cas de base équilibré, tandis que certains éditeurs s'indexent sur une monétisation agressive de la 5G ou, à l'inverse, excluent les compléments médias non essentiels, faisant pencher leurs totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1 900 milliards USD (2025) | ||

| 1 983 milliards USD (2024) | Consultance mondiale A | Comptabilise la télévision payante et la location de matériel IoT, élargissant le périmètre |

| 2 000 milliards USD (2024) | Éditeur sectoriel B | Utilise des taux de change constants de 2020, ignorant les récentes fluctuations monétaires |

| 1 790 milliards USD (2024) | Cabinet de recherche C | Exclut le trafic de transit entre opérateurs en gros et ne regroupe que les données mobiles |

En résumé, les variations sont liées à l'étendue du périmètre, au traitement des devises et au calendrier de mise à jour. En ancrant fermement les définitions, en triangulant plusieurs variables et en actualisant chaque année, Mordor Intelligence fournit une base de référence fiable et prête à l'emploi pour les planificateurs et les investisseurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services télécom et à quelle vitesse croît-il ?

Le marché des services télécom est évalué à 1 900 milliards USD en 2025 et devrait atteindre 2 460 milliards USD d'ici 2030, reflétant un TCAC de 5,23 %.

Quelle région est en tête du marché des services télécom ?

L'Asie-Pacifique détient la plus grande part à 40,18 % en 2024 et affiche le TCAC régional le plus élevé de 6,66 % jusqu'en 2030.

Quel type de service se développe le plus rapidement ?

Les services de données fixes mènent la croissance avec un TCAC de 7,30 % à mesure que les entreprises se tournent vers la connectivité basée sur la fibre.

Pourquoi le segment entreprises est-il si attractif pour les opérateurs ?

Quelle technologie émergente offre le plus grand nouveau bassin de revenus pour les opérateurs ?

Dernière mise à jour de la page le: