Taille et part du marché MNO des télécommunications en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

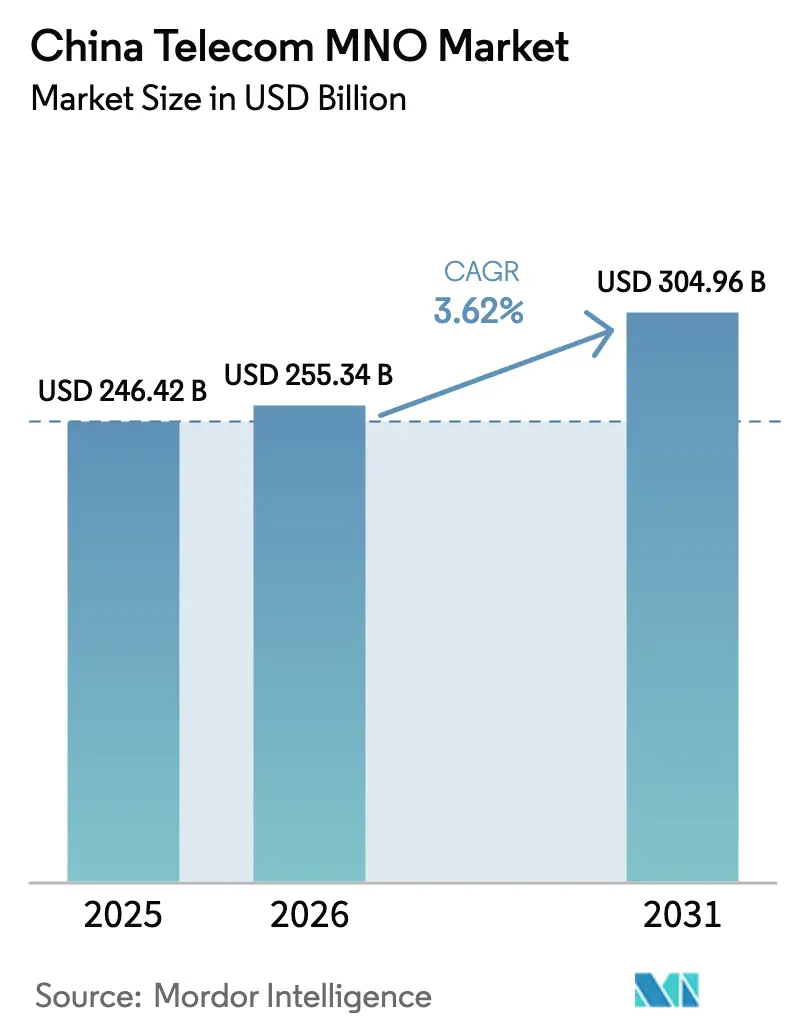

| Taille du marché de l'année de base (2025) | 246.42 Milliards de dollars |

| Taille du Marché (2026) | 255.34 Milliards de dollars |

| Taille du Marché (2031) | 304.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

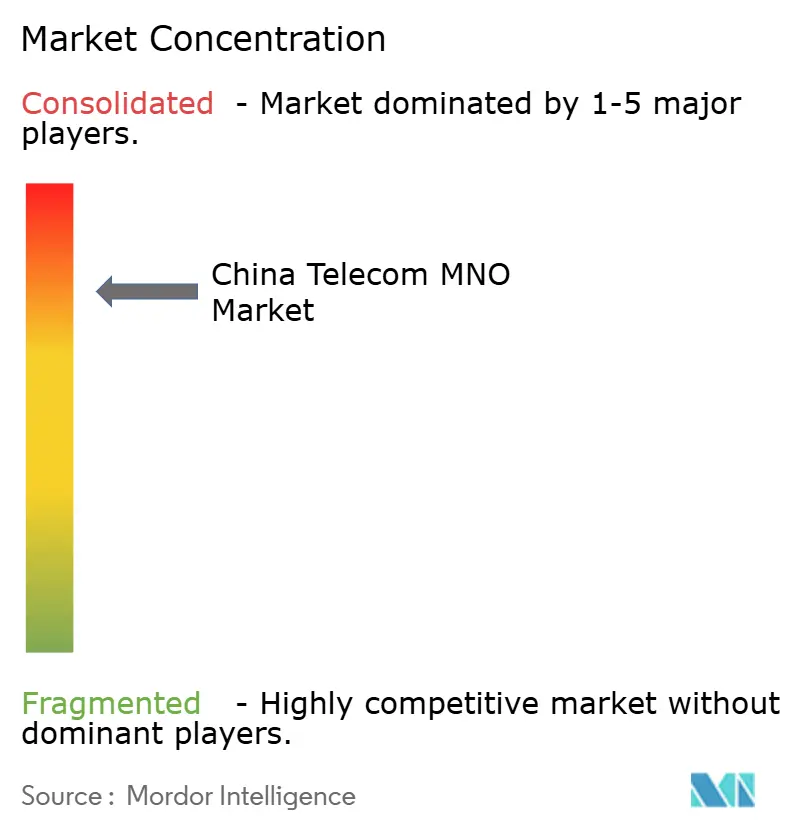

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Chine par Mordor Intelligence

La taille du marché MNO des télécommunications en Chine devrait passer de 246,42 milliards USD en 2025 à 255,34 milliards USD en 2026 et est prévu d'atteindre 304,96 milliards USD d'ici 2031 à un TCAC de 3,62 % sur la période 2026-2031.

Cette expansion régulière reflète le passage de l'acquisition brute d'abonnés vers une monétisation centrée sur la valeur, alors que les taux de pénétration mobile dépassent la barre des 115 % à l'échelle nationale. La dynamique d'investissement se réoriente vers le déploiement de la 5G-Advanced, China Mobile vise à elle seule 2,8 millions de sites 5G actifs d'ici fin 2025, tandis que les opérateurs orientent leurs capitaux vers des plateformes cloud-natives, l'IoT industriel et les flux de revenus basés sur les API. La numérisation des entreprises, les incitations aux réseaux verts et la désignation gouvernementale du spectre 6 GHz soutiennent collectivement la croissance à moyen terme, même si la substitution par les services OTT et la saturation des abonnés freinent les revenus traditionnels. La concurrence s'est décisivement déplacée de l'extension de la couverture vers l'informatique de périphérie différenciée, la convergence réseau-cloud et les opérations optimisées par l'IA, qui préservent les marges dans un environnement à forte intensité de dépenses d'investissement.

Principaux enseignements du rapport

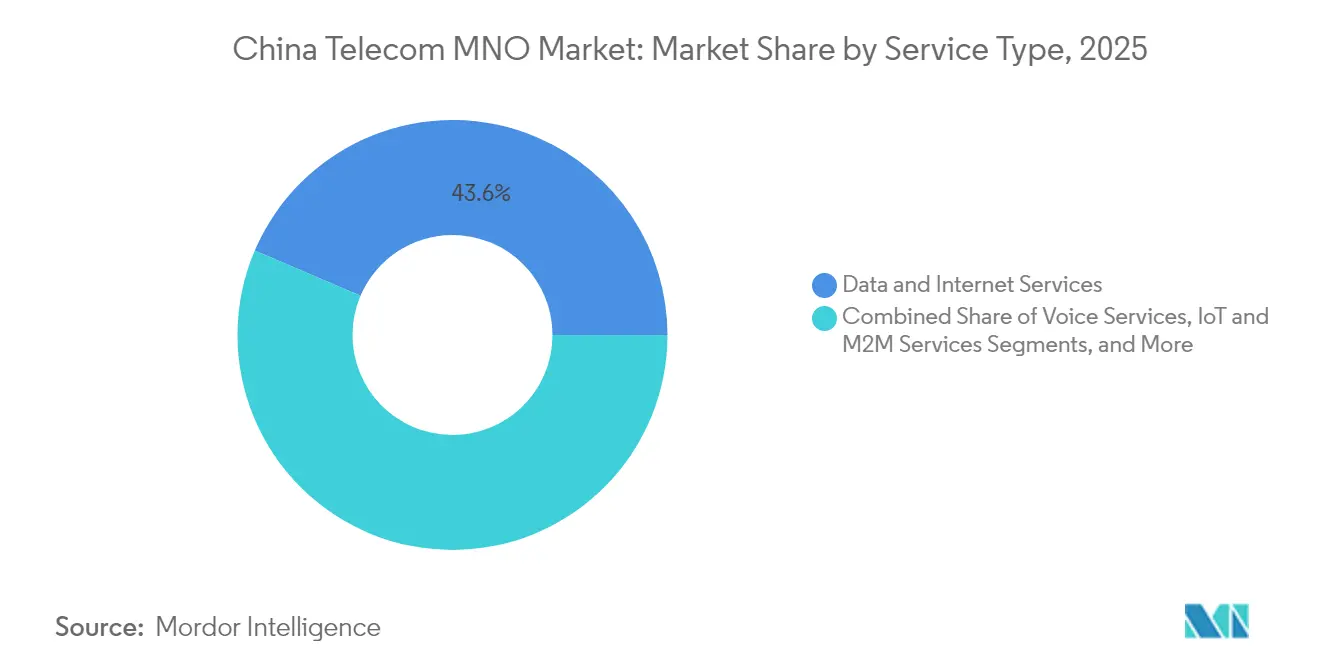

- Par type de service, les services de données et d'internet ont dominé avec 43,58 % de la part de marché MNO des télécommunications en Chine en 2025, tandis que les services IoT et M2M progressent à un TCAC de 3,78 % jusqu'en 2031.

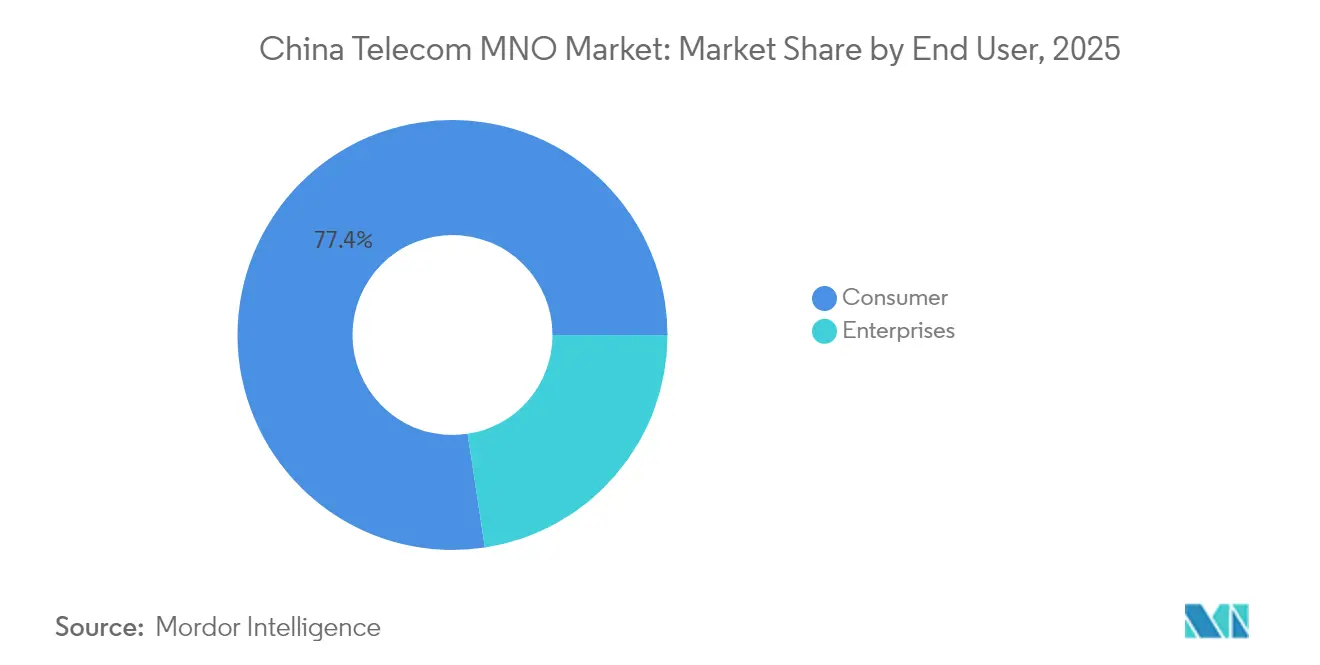

- Par utilisateur final, les connexions grand public représentaient 77,41 % de la taille du marché MNO des télécommunications en Chine en 2025, tandis que les segments entreprises devraient croître à un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Chine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement national de la 5G-Advanced et soutien aux dépenses d'investissement | +1.2% | Pékin, Shanghai, Guangzhou, répercussions nationales | Moyen terme (2-4 ans) |

| Hausse de la demande de convergence réseau-cloud pour les entreprises | +0.9% | Clusters urbains de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Adoption du gigabit-fiber stimulant l'ARPU du haut débit | +0.6% | Zones urbaines, extension vers les villes de comté | Long terme (≥ 4 ans) |

| Trafic de données mobiles explosif lié aux vidéos courtes et à la XR | +0.8% | Zones métropolitaines à forte densité de jeunes | Court terme (≤ 2 ans) |

| Monétisation des API de réseau ouvert (GSMA Open Gateway) | +0.4% | À l'échelle nationale, corridors d'itinérance | Long terme (≥ 4 ans) |

| Incitations aux réseaux verts pour les économies d'énergie optimisées par l'IA | +0.3% | Zones industrielles, provinces abritant des centres de données hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement national de la 5G-Advanced et soutien aux dépenses d'investissement

Les trois opérateurs publics chinois se trouvent au cœur du plus grand déploiement mondial de 5G-Advanced, soutenu par le financement préférentiel du MIIT et les allocations de spectre 6 GHz. China Mobile prévoit 2,8 millions de cellules 5G, et China Unicom vise une couverture totale dans 300 villes d'ici 2025, permettant le découpage réseau et les synergies cloud de périphérie essentielles à l'automatisation industrielle. Les accords d'infrastructure partagée réduisent les dépenses redondantes, tandis que l'accès aux lignes de crédit des banques d'État soutient le cycle pluriannuel de dépenses d'investissement. La densification qui en résulte prend en charge les services à latence ultra-faible, positionnant le marché MNO des télécommunications en Chine comme la référence mondiale pour les communications massives de type machine.

Hausse de la demande de convergence réseau-cloud pour les entreprises

Les mandats de transformation numérique dans le secteur manufacturier et celui de l'administration en ligne poussent les organisations vers des infrastructures de connectivité et des solutions cloud intégrées. Les opérateurs exploitent les dorsales fibre nationales et les actifs des centres de données pour proposer des offres SD-WAN clés en main, des réseaux 5G privés et des solutions cloud hybrides, à l'instar de la plateforme de calcul Dayin de China Mobile [1] South China Morning Post, « China Mobile : Dernières actualités et mises à jour », scmp.com. Cette évolution augmente la valeur moyenne des contrats et renforce la fidélisation via la sécurité gérée, accélérant ainsi la diversification des revenus B2B du marché MNO des télécommunications en Chine. La demande est concentrée dans les corridors technologiques de niveau 1, mais se propage aux parcs industriels provinciaux où les incitations politiques favorisent les projets pilotes d'usines intelligentes.

Trafic de données mobiles explosif lié aux vidéos courtes et à la XR

Les applications de vidéos courtes ont atteint 1,04 milliard d'utilisateurs mensuels avec un temps de visionnage moyen supérieur à 156 minutes, poussant les volumes de paquets à des niveaux records [2]GSMA Intelligence, « China Telecom : Tirer parti des opportunités du jeu vidéo », gsma.com. Le commerce en XR émergent et les diffusions en direct holographiques intensifient la congestion aux heures de pointe, contraignant les opérateurs à déployer une gestion du trafic assistée par l'IA et une mise en cache de périphérie. Les offres illimitées premium, différenciées par un débit garanti, génèrent un ARPU incrémental qui amortit la pression tarifaire sur le marché MNO des télécommunications en Chine. Les nœuds de backhaul améliorés et les nœuds MEC (Multi-access Edge Computing) constituent désormais des postes prioritaires de dépenses d'investissement, en particulier dans les mégalopoles à forte consommation de divertissements.

Incitations aux réseaux verts pour les économies d'énergie optimisées par l'IA

Les engagements de neutralité carbone obligent les opérateurs à réduire l'intensité énergétique par bit. China Mobile et ZTE ont signalé des réductions d'énergie de 25 % grâce aux modes de veille des stations de base pilotés par l'IA dans le cadre du programme Green Telco Cloud [3]China Mobile Limited, « Rapport de développement durable 2024 », chinamobileltd.com. Les prêts subventionnés pour équipements verts abaissent le coût total de possession, permettant aux opérateurs de réinvestir les économies réalisées dans des mises à niveau vers la 5G-Advanced. L'orchestration par l'IA prend également en charge la maintenance prédictive, limitant les pannes et améliorant la fiabilité du service, un facteur de différenciation dans le segment entreprises du marché MNO des télécommunications en Chine.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation des abonnés mobiles | -0.7% | National, plus prononcé dans les villes de niveau 1 | Court terme (≤ 2 ans) |

| Substitution OTT de la voix et des SMS traditionnels | -0.5% | National, accélérée dans les populations urbaines | Moyen terme (2-4 ans) |

| Guerres de prix provinciales dans les appels d'offres pour l'administration numérique | -0.4% | Marchés provinciaux et municipaux, concentrés dans les régions concurrentielles | Moyen terme (2-4 ans) |

| Risque de contrôle des exportations sur l'approvisionnement en semi-conducteurs pour le cœur de réseau 5G | -0.3% | National, avec un impact critique sur le déploiement des infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation des abonnés mobiles

Un taux de pénétration dépassant 115 % dans les plus grandes agglomérations laisse peu de marge pour des ajouts organiques de cartes SIM. La croissance repose désormais sur la fidélisation, les forfaits de données multi-appareils et le provisionnement IoT. Si les forfaits familiaux et les offres groupées d'appareils intelligents ralentissent le taux de désabonnement, la hausse de l'ARPU reste modeste, poussant les opérateurs à extraire davantage de valeur sur la durée de vie de chaque compte. Le plafond de saturation pèse sur le segment grand public du marché MNO des télécommunications en Chine, déplaçant le poids stratégique vers les contrats entreprises et IoT verticaux.

Substitution OTT de la voix et des SMS traditionnels

WeChat, DingTalk et les applications d'appels vidéo en plein essor gèrent désormais la majeure partie des communications interpersonnelles, écrasant les revenus à forte marge de la voix et des SMS. L'adoption des RCS (Rich Communication Services) offre une reprise limitée, car les utilisateurs perçoivent les fonctionnalités OTT comme la norme. Les opérateurs réorientent leurs investissements réseau vers des couches de monétisation des données, l'exposition des API, la qualité de service basée sur le découpage réseau et le groupement de contenus, afin de compenser la baisse des revenus. Ce pivot est essentiel pour maintenir la rentabilité sur le marché MNO des télécommunications en Chine à mesure que les piliers traditionnels s'érodent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Dominance des données et montée en puissance de l'IoT

Les services de données et d'internet ont représenté 43,58 % de la part de marché MNO des télécommunications en Chine en 2025, reflétant l'écosystème numérique mobile-first du pays ancré dans le jeu en cloud, le streaming en haute définition et le commerce sans espèces. Les cellules 5G-Advanced à haute capacité et les dorsales fibre convergées soutiennent la croissance soutenue du trafic de données, tandis que les niveaux de vitesse différenciés et les forfaits illimités maintiennent l'ARPU incrémental. L'essor des nœuds de calcul de périphérie à proximité des zones manufacturières stimule la demande de connectivité premium, convertissant la bande passante en gains de productivité pour les adoptants de l'Industrie 4.0. À l'inverse, les revenus de la voix et de la messagerie poursuivent leur déclin structurel à mesure que les canaux OTT absorbent les communications interpersonnelles. Les opérateurs atténuent cette dilution grâce à la voix sur NR (New Radio) et aux packages de communications unifiées de niveau entreprise qui s'appuient sur les circuits MPLS existants.

Parallèlement, les services IoT et M2M se développent à un TCAC de 3,78 %, appelés à capter une valeur incrémentale disproportionnée au sein de la taille du marché MNO des télécommunications en Chine. Plus de 2 milliards de terminaux IoT cellulaires sous licence devraient être connectés d'ici 2030, couvrant des groupes de compteurs intelligents, des flottes de véhicules à guidage automatique (AGV) et des zones d'agriculture connectée. Les opérateurs exploitent les économies de plateforme, les portails de gestion des appareils, l'automatisation du cycle de vie des SIM et la facturation intégrée pour renforcer la fidélisation des clients. Le revenu par connexion est inférieur à celui des lignes grand public, mais les marges brutes s'améliorent grâce à des frais de service clientèle minimaux. Les mandats gouvernementaux relatifs à la télématique des véhicules et à la mesure de l'électricité institutionnalisent davantage la croissance du trafic IoT, renforçant la visibilité des revenus à long terme.

Par utilisateur final : Échelle grand public versus vélocité entreprise

Le segment grand public a représenté 77,41 % de la facturation 2025, mais sa croissance plafonne autour de taux à faible chiffre unique. La croissance dépend des offres groupées de contenus premium, des passes médias AR/VR et des coffres de données familiaux partagés conçus pour les foyers multi-SIM. Les plans de subvention des terminaux se sont raréfiés après 2024, signalant un stade de maturité où la qualité de l'expérience plutôt que le montant des subventions détermine la fidélisation sur le marché MNO des télécommunications en Chine. Les opérateurs misent désormais sur des programmes de fidélité gamifiés, des forfaits de données axés sur la vidéo et des micro-prêts orientés jeunes, gérés via des portefeuilles intégrés aux applications, pour défendre l'ARPU.

Les comptes entreprises, quant à eux, affichent la plus forte accélération du chiffre d'affaires avec un TCAC de 4,12 %, portée par les programmes nationaux d'usines intelligentes, les réseaux IoT municipaux et les clouds d'administration numérique. Les réseaux 5G privés au sein des parcs industriels exigent des services de cybersécurité à faible latence et conformes aux procédures opérationnelles standard, qui commandent des tarifs premium et des contrats pluriannuels. Le segment reste sous-pénétré par rapport aux références mondiales, ce qui laisse une marge de progression importante pour le marché MNO des télécommunications en Chine. Les offres groupées qui associent SD-WAN, PaaS (Plateforme en tant que Service) et sécurité gérée séduisent les entreprises de taille intermédiaire dépourvues de ressources informatiques internes. Les offres gagnantes intègrent souvent le conseil, l'intégration matérielle et des tableaux de bord d'analyse après-vente, faisant des opérateurs des partenaires TIC (Technologies de l'Information et de la Communication) à part entière.

Analyse géographique

La triade économique de la côte est de la Chine, à savoir la région Beijing-Tianjin-Hebei, le delta du Yangtsé et la Grande Baie, représente la part principale de l'ARPU premium et des premières utilisations de la 5G-Advanced. Les empreintes urbaines saturées favorisent l'expérimentation de petites cellules en ondes millimétriques et de nœuds d'IA de périphérie qui ancrent les essais de commerce en XR et de mobilité autonome. Les gouvernements provinciaux accordent des incitations au réaménagement du spectre pour encourager la densification sous 6 GHz, garantissant ainsi la parité technologique nationale du marché MNO des télécommunications en Chine.

Les provinces centrales telles que le Hubei, le Henan et le Hunan connaissent un cycle de hausse des dépenses d'investissement alimenté par des subventions à la numérisation des parcs industriels. Les corridors ferroviaires à grande vitesse servent également de conduits à fibre optique, permettant un haut débit mobile de niveau gigabit le long des axes de transit. Les opérateurs créent des centres de données en coentreprise à proximité des régions riches en hydroélectricité pour réduire les ratios PUE (Power Usage Effectiveness), en cohérence avec les mandats relatifs aux objectifs carbone et en obtenant des certificats d'énergie verte négociables sur les bourses provinciales.

Les arrière-pays occidentaux, notamment le Sichuan, le Shaanxi et le Xinjiang, bénéficient de fonds de revitalisation rurale qui financent l'extension des tours 5G et le backhaul hybride satellitaire-terrestre. Ces déploiements ouvrent la voie aux soins de santé à distance par vidéo et à l'agriculture de précision, élargissant la taille du marché MNO des télécommunications en Chine adressable tout en faisant progresser les objectifs d'inclusion numérique. Les préfectures frontalières tirent parti de nouvelles passerelles vers les économies voisines de la Ceinture et de la Route, facilitant l'itinérance sans couture et les liaisons de données commerciales à faible latence, essentielles au commerce électronique transfrontalier.

Paysage concurrentiel

Le marché reste un oligopole ancré par China Mobile, China Telecom et China Unicom ; ensemble, ils contrôlent bien plus de 90 % des revenus de services agrégés. China Broadnet, l'opérateur de diffusion disposant d'un spectre 5G attribué en 2022, s'appuie sur des accords d'infrastructure partagée pour accélérer son entrée sur le marché, mais les progrès restent mesurés. La différenciation repose de plus en plus sur l'orchestration du cloud d'entreprise, les opérations réseau assistées par l'IA et la location de capacité transfrontalière alignée sur les flux sortants de la Ceinture et de la Route.

China Mobile tire parti de son échelle inégalée pour négocier des remises sur volume auprès des fournisseurs, maintenant ainsi le coût unitaire réseau le plus bas du marché MNO des télécommunications en Chine. Son chiffre d'affaires 2024 a atteint 1 040,8 milliards CNY (143,2 milliards USD) grâce à des ventes incitatives agressives de forfaits 5G. China Telecom se positionne comme le spécialiste intégré des réseaux cloud, exploitant plus de 700 nœuds de périphérie à l'échelle nationale et commercialisant des offres groupées SASE (Secure Access Service Edge) auprès des multinationales. China Unicom capitalise sur ses partenariats en matière de câbles internationaux, SEA-ME-WE 6 et Pacific Light Cable, pour courtiser les hyperscalers mondiaux qui nécessitent des routes résilientes à faible latence entre l'Asie et l'Europe.

Les mouvements stratégiques de 2024-2025 mettent en évidence un accent sur la profondeur verticale plutôt que sur les stratégies grand public généralisées. Des accords de service multi-opérateurs régissent les systèmes DAS (Distributed Antenna System) en hôte neutre dans les immeubles commerciaux de grande hauteur, réduisant les dépenses d'investissement redondantes. Les groupements communs d'approvisionnement en stockage d'énergie améliorent le pouvoir de négociation dans la chaîne d'approvisionnement des batteries au lithium, contribuant à contenir les charges d'exploitation sur les sites 5G-Advanced à forte consommation d'énergie. Les partenariats avec des fournisseurs de sécurité cloud-natifs accélèrent l'adoption du modèle de confiance zéro chez les PME, différenciant davantage les portefeuilles entreprises sur le marché MNO des télécommunications en Chine.

Leaders du secteur MNO des télécommunications en Chine

China Mobile Limited

China Telecom Corporation Limited

China United Network Communications Group Co., Ltd.

China Broadnet (China Broadcast Network Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La filiale hongkongaise de China Mobile a acquis une participation de 15 % dans HKBN pour 155 millions USD, dans le but de vendre des services de fibre optique pour entreprises et des services cloud gérés sur le territoire.

- Mars 2025 : La Cyberspace Administration of China a publié des projets d'amendements à la loi sur la cybersécurité, imposant des amendes plus élevées aux opérateurs de réseau qui ne respectent pas les critères de protection des données.

- Décembre 2024 : China Mobile a soumis une offre de 1 milliard USD pour prendre le contrôle total de HKBN, renforçant ainsi sa stratégie de croissance régionale en attente d'approbation réglementaire.

- Septembre 2024 : Le Règlement sur la gestion de la sécurité des données de réseau est entré en vigueur, formalisant les délais de notification des incidents et les contrôles de transfert transfrontalier de données pour les opérateurs de télécommunications.

Périmètre du rapport sur le marché MNO des télécommunications en Chine

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique.

Le marché MNO des télécommunications en Chine inclut une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, favorisent probablement l'adoption des services de télécommunications.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché MNO des télécommunications en Chine ?

La taille du marché MNO des télécommunications en Chine est de 255,34 milliards USD en 2026.

À quelle vitesse le segment des opérateurs de réseau mobile en Chine croît-il ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 3,62 % entre 2026 et 2031.

Quelle catégorie de service détient la plus grande part ?

Les services de données et d'internet représentent 43,58 % de la part de marché MNO des télécommunications en Chine en 2025.

Quel service connaît la croissance la plus rapide ?

Les services IoT et M2M enregistrent le TCAC prévisionnel le plus élevé à 3,78 % jusqu'en 2031.

Comment les opérateurs contrent-ils la saturation des abonnés ?

Les stratégies comprennent la convergence réseau-cloud pour les entreprises, la monétisation des plateformes IoT et les économies d'énergie optimisées par l'IA pour améliorer les marges.

Qu'est-ce qui soutient la dynamique du segment entreprises ?

Les programmes nationaux d'usines intelligentes et les mandats cloud d'administration numérique poussent les revenus des entreprises à un TCAC de 4,12 % jusqu'en 2031.

Dernière mise à jour de la page le: