Taille et part de marché des diagnostics in vitro en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

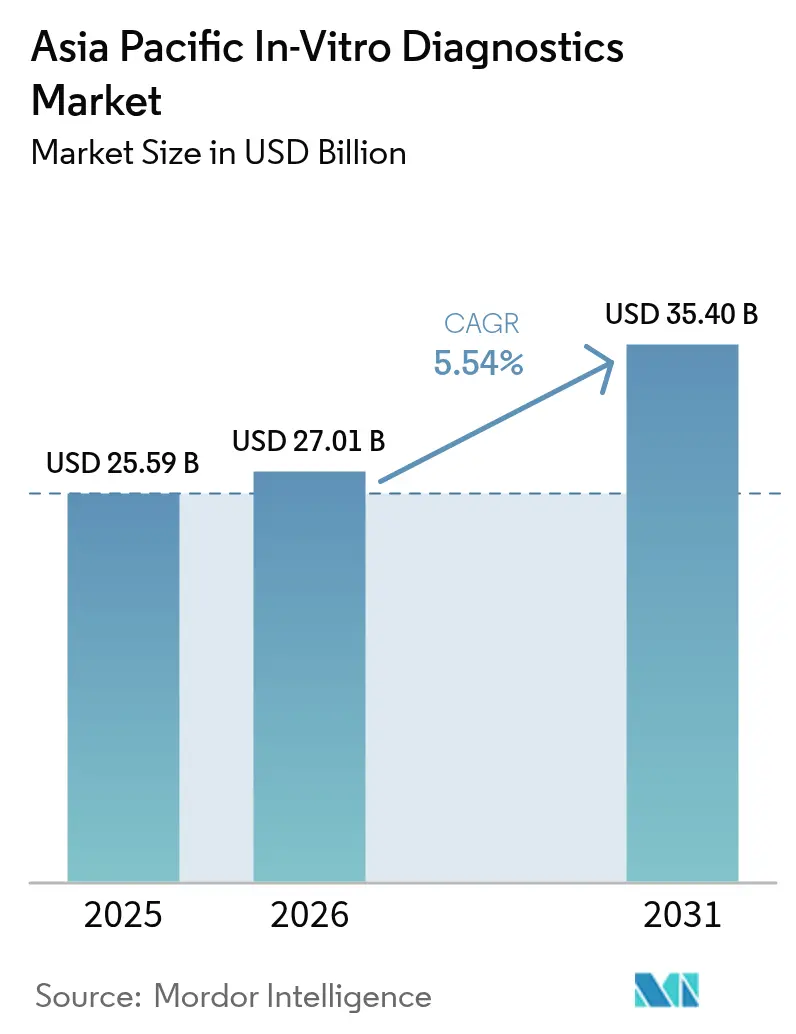

| Taille du marché de l'année de base (2025) | 25.59 Milliards de dollars |

| Taille du Marché (2026) | 27.01 Milliards de dollars |

| Taille du Marché (2031) | 35.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

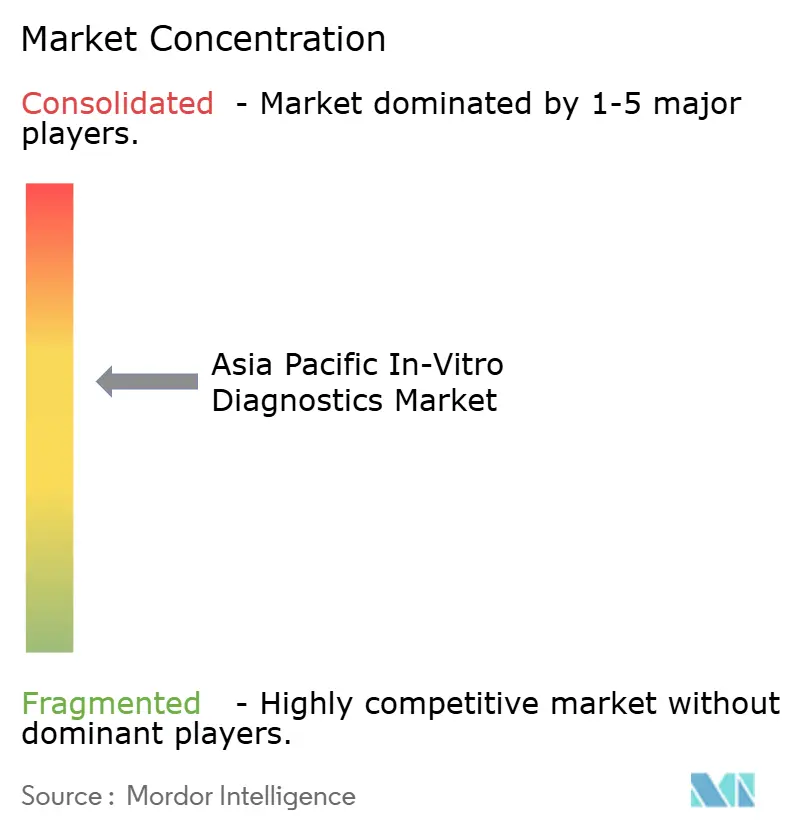

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro en Asie Pacifique par Mordor Intelligence

La taille du marché des diagnostics in vitro en Asie Pacifique est estimée à 27,01 milliards USD en 2026, en progression par rapport à la valeur de 25,59 milliards USD enregistrée en 2025, avec des projections atteignant 35,4 milliards USD en 2031, soit un TCAC de 5,54 % sur la période 2026-2031. Des dépenses de santé robustes, un accès élargi aux diagnostics et une charge croissante de maladies chroniques soutiennent cette trajectoire régulière. La hausse des obligations de dépistage imposées par les gouvernements, le vieillissement des populations et les incitations à la localisation favorables à l'industrie ouvrent des niches rentables, tandis que les technologies de médecine de précision — notamment les dosages moléculaires — redéfinissent les règles de la concurrence. Les fabricants multinationaux et régionaux accélèrent la construction d'usines et la modernisation numérique pour obtenir les autorisations réglementaires plus rapidement, capter la croissance dans les villes de rang 2 et 3, et répondre à la préférence croissante pour l'auto-dépistage. L'intensité concurrentielle reste modérée, mais la pression sur les prix et les préoccupations liées à la qualité des réactifs à très bas coût continuent d'influencer les décisions d'achat.

Principaux enseignements du rapport

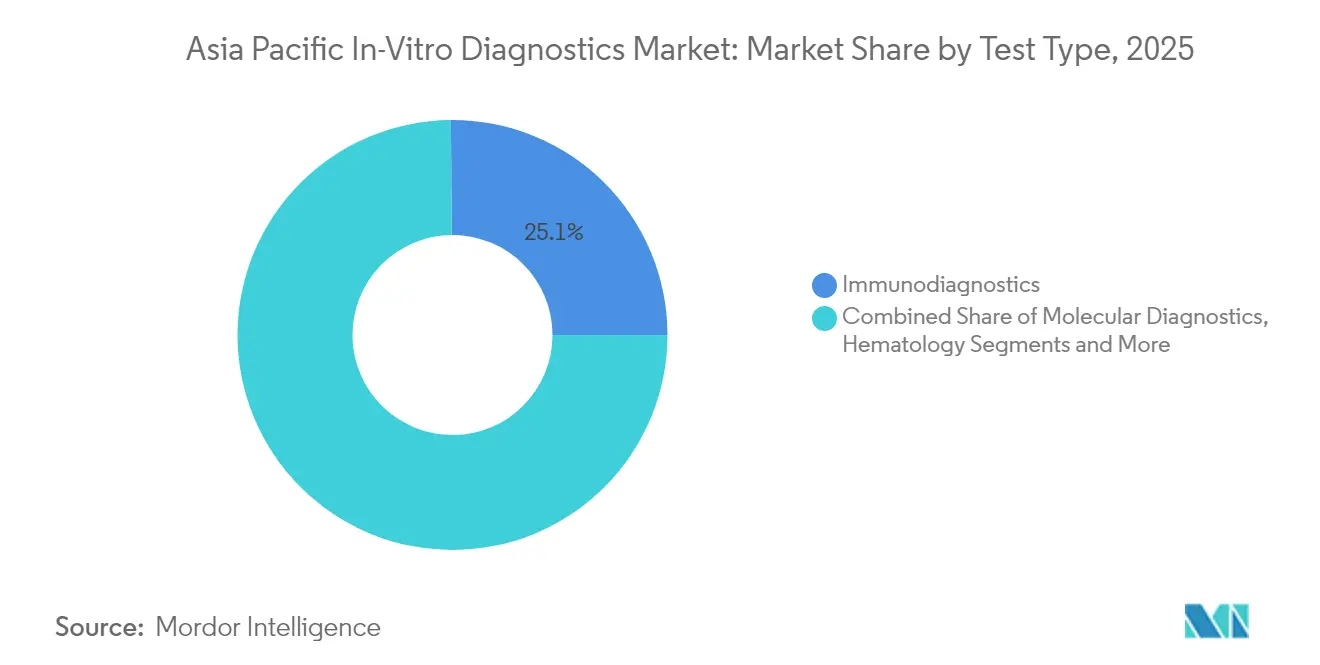

- Par type de test, l'immunodiagnostic a dominé avec 25,12 % de la part de marché des diagnostics in vitro en Asie Pacifique en 2025 ; les diagnostics moléculaires devraient afficher le TCAC le plus rapide, à 9,71 %, d'ici 2031.

- Par produit, les réactifs et kits ont capté 59,65 % de la taille du marché des diagnostics in vitro en Asie Pacifique en 2025, tandis que les logiciels et services progressent à un TCAC de 11,07 % entre 2026 et 2031.

- Par utilisabilité, les dispositifs réutilisables détenaient 69,92 % de la part des revenus en 2025 ; les dispositifs à usage unique devraient se développer à un TCAC de 9,84 % d'ici 2031.

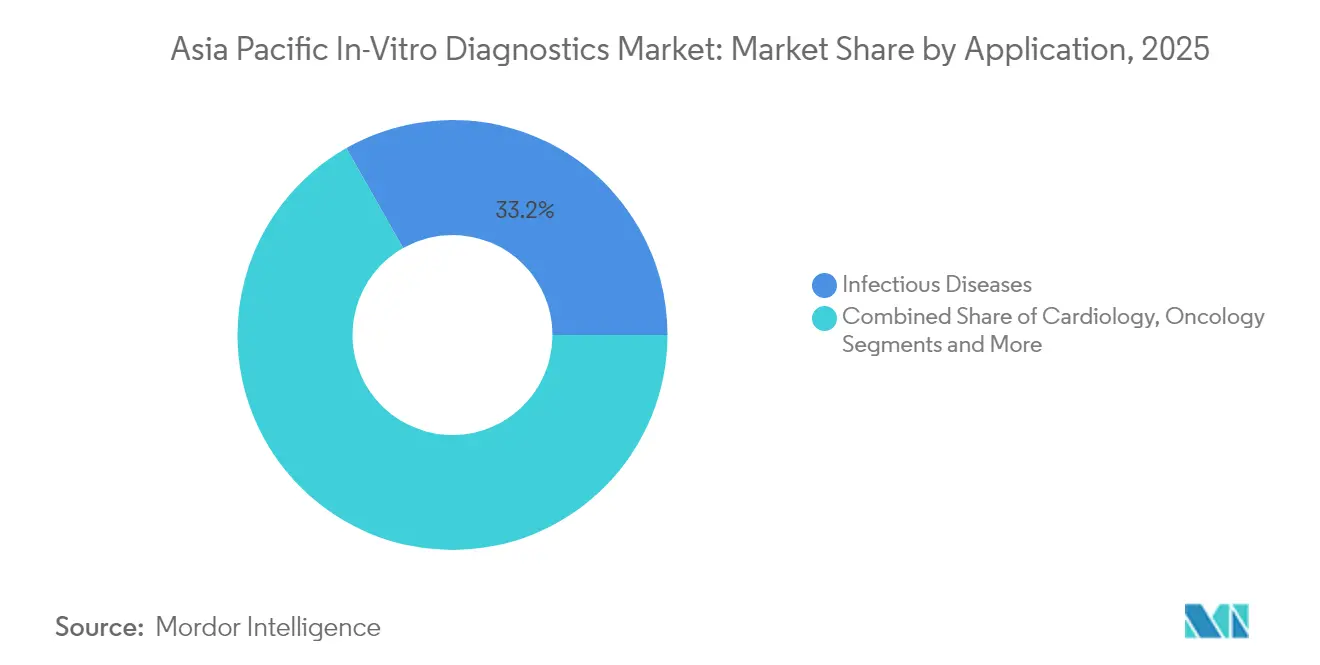

- Par application, les tests de maladies infectieuses représentaient 33,22 % de la taille du marché des diagnostics in vitro en Asie Pacifique en 2025, tandis que l'oncologie progresse à un TCAC de 10,98 % d'ici 2031.

- Par utilisateur final, les laboratoires de diagnostic détenaient 54,67 % de part en 2025 et les auto-tests à domicile devraient afficher un TCAC de 12,06 % sur la période 2026-2031.

- Par pays, la Chine a dominé avec 45,05 % des revenus régionaux en 2025 ; l'Inde est en passe d'enregistrer le TCAC le plus élevé, à 11,68 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vieillissement démographique | +1.5% | Japon, Chine, Corée du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Dépistage gouvernemental des cancers et des maladies infectieuses | +1.2% | Chine, Inde, Australie, Thaïlande | Moyen terme (2-4 ans) |

| Centres de laboratoires automatisés dans les villes de rang 2 et 3 | +0.9% | Inde, Chine, Indonésie | Moyen terme (2-4 ans) |

| Incitations à la localisation de la fabrication de dispositifs IVD | +0.7% | Inde, Chine, Viêt Nam | Court terme (≤ 2 ans) |

| Augmentation du fardeau du diabète et du syndrome métabolique | +0.5% | Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement démographique accentuant la demande en diagnostics à haute valeur ajoutée

La cohorte des 65 ans et plus au Japon a atteint 29,1 % en 2024 et la population âgée de Chine croît de 3,2 % par an, se traduisant par des volumes plus élevés pour les dosages en oncologie et en cardiologie. Les ministères de la santé soutiennent la détection proactive afin de réduire les dépenses de traitement en aval, chaque dollar USD dépensé en dépistage précoce permettant d'économiser 3,4 USD de soins futurs. Des biomarqueurs tels que le pTau181 intègrent les flux de travail de routine à la suite du lancement en 2025 du dosage Elecsys pTau181 de Roche. Les diagnostics gériatriques spécialisés — panels Alzheimer, fragilité et marqueurs cardio-rénaux — commencent à former des micro-segments à tarification premium.

Programmes de dépistage gouvernementaux des cancers et des maladies infectieuses

L'initiative Chine en bonne santé 2030 a alloué 8,7 milliards USD à l'infrastructure de dépistage du cancer en 2024, tandis que l'Inde a augmenté ses allocations en matière de diagnostic de 43 % pour 2024-2025. Les protocoles nationaux standardisés favorisent les plateformes automatisées à haut débit et incitent les entreprises alignées sur les maladies prioritaires. bioMérieux consacre désormais 75 % de son budget mondial de R&D aux dosages de résistance aux antimicrobiens pour répondre à ces programmes de santé publique[1]bioMérieux, "Document d'enregistrement universel 2024," biomerieux.com. Les planificateurs économiques associent la couverture du dépistage aux gains de productivité du travail, ancrant davantage les diagnostics dans la stratégie macro-développementale.

Expansion des centres de laboratoires automatisés dans les villes de rang 2 et 3 améliorant l'accessibilité aux tests

Plus de 450 laboratoires automatisés ont ouvert dans les petites villes indiennes en 2024, réduisant le délai de rendu des résultats de 62 % et le coût opérationnel par test de 28 %. Le programme de santé rurale de Chine subordonne les subventions aux réseaux de laboratoires en étoile. Ces établissements centralisent les tests à haute complexité, permettent le traitement en équipe de nuit et intègrent des tableaux de bord de reporting basés sur le cloud pour les cliniciens à distance. Les fournisseurs capables de configurer des systèmes modulaires et évolutifs adaptés aux environnements à volume intermédiaire remportent d'importants appels d'offres-cadres.

Incitations à la localisation attirant les dépenses d'investissement dans la fabrication de dispositifs IVD

Le régime d'incitations liées à la production (PLI) de l'Inde a réservé 400 millions USD aux dispositifs médicaux, déclenchant 17 annonces d'implantations d'usines de dispositifs IVD en 2024. La fabrication locale donne droit aux fournisseurs à des préférences dans les appels d'offres et réduit les délais des licences d'importation. Sysmex a débuté la production de réactifs et d'instruments dans sa première usine indienne en avril 2025 afin de renforcer son leadership en hématologie. Des avantages comparables existent dans les parcs technologiques du Viêt Nam, où les congés d'utilisation des terrains et les crédits d'impôt pour la R&D attirent les fabricants de rang intermédiaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Approbations réglementaires multi-agences longues | −0.8% | Japon, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Pénurie de compétences en diagnostics moléculaires et bio-informatique | −0.6% | Inde, Indonésie, Viêt Nam, Philippines | Court terme (≤ 2 ans) |

| Variabilité de la qualité des réactifs à très bas coût | −0.4% | Inde, Chine, Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires multi-agences longues retardant les lancements de produits

Les délais moyens d'autorisation sont de 18 à 24 mois au Japon et de 14 à 20 mois en Chine, contre 9 à 12 mois pour les dossiers occidentaux. Les dépenses de conformité sont 37 % plus élevées dans la région, poussant les petits innovateurs à s'associer ou à céder des parts aux multinationales capables de disposer d'équipes réglementaires dédiées[2]Association des technologies médicales Asie Pacifique, "Paysage réglementaire des tests développés en laboratoire en Asie Pacifique," apacmed.org. La feuille de route d'harmonisation de l'ASEAN progresse, mais la transposition nationale inégale en ralentit les bénéfices. Les technologies à cycle rapide risquent d'être obsolètes avant l'approbation, ce qui oblige les entreprises à séquencer les lancements ou à adopter des dossiers modulaires pouvant intégrer des mises à niveau itératives.

Pénurie de compétences en diagnostics moléculaires et bio-informatique en dehors des laboratoires métropolitains

Les laboratoires régionaux manquent d'environ 45 000 technologistes moléculaires qualifiés, ce qui freine l'adoption des dosages à haute complexité. Les primes de compétences gonflent les charges salariales de 15 à 25 %, incitant les laboratoires à se tourner vers l'automatisation et l'interprétation assistée par l'IA. Les modules d'apprentissage en ligne à distance et les services d'annotation basés sur le cloud offrent un soulagement temporaire, tandis que les universités élargissent leurs programmes en génomique. Les plateformes cobas de Roche illustrent des flux de travail simplifiés qui abaissent les seuils de personnel et accélèrent l'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : les diagnostics moléculaires redéfinissent la pratique clinique

L'immunodiagnostic détenait 25,12 % de la part de marché des diagnostics in vitro en Asie Pacifique en 2025, reflétant son utilisation établie dans le contrôle des infections et le suivi des maladies chroniques. Les diagnostics moléculaires sont prévus à un TCAC de 9,71 %, dépassant largement la tendance globale de 5,54 %, et leur contribution à la taille du marché des diagnostics in vitro en Asie Pacifique augmentera régulièrement d'ici 2031. Les investissements s'orientent vers l'oncologie de précision et la surveillance en temps réel des agents pathogènes, la PCR restant la technologie de référence tandis que le séquençage de nouvelle génération se déploie en aval.

Les plateformes moléculaires de diagnostic au point de soins délivrent désormais des résultats en moins d'une heure, ce qui est essentiel pour le triage de la septicémie et des pathologies respiratoires. Les algorithmes augmentés par l'IA améliorent la précision diagnostique de 28 % lorsqu'ils sont associés aux résultats moléculaires. L'essor de l'infrastructure lié à la COVID-19 a laissé une base installée durable, abaissant les barrières à l'entrée pour des dosages plus larges. Les fournisseurs qui intègrent des capacités multiplex, la simplicité de l'analyse de l'échantillon à la réponse et les analyses cloud sont les mieux placés pour remporter les budgets des micro-laboratoires et des services d'urgence.

Par produit : l'intégration logicielle comme moteur de création de valeur

Les réactifs et kits ont représenté 59,65 % des revenus en 2025 grâce à l'économie des achats récurrents inhérente aux flux de travail de test. Les instruments restent essentiels, mais les logiciels et services croîtront à un rythme annuel de 11,07 % et représenteront une part croissante de la taille du marché des diagnostics in vitro en Asie Pacifique. Les laboratoires exigent des systèmes d'information de laboratoire basés sur le cloud, des outils d'analyse de middleware et une aide à la décision pilotée par l'IA pour transformer les données brutes en informations cliniques exploitables.

La feuille de route cobas 2025 de Roche intègre des modules d'apprentissage automatique qui identifient les lacunes d'utilisation et recommandent des panels de tests, aidant les établissements à équilibrer les coûts et le rendement clinique. Les modèles par abonnement liés à des garanties de disponibilité et à des mises à niveau continues des algorithmes élargissent les flux de revenus récurrents. L'interopérabilité avec les dossiers médicaux électroniques et les portails des payeurs est devenue un critère clé dans les appels d'offres, avantageant les fournisseurs qui défendent des stratégies d'API ouverte.

Par utilisabilité : les dispositifs à usage unique élargissent les points d'accès

Les analyseurs réutilisables ont dominé avec 69,92 % de part en 2025, mais les dispositifs à usage unique dépasseront la croissance globale avec un TCAC de 9,84 %. Les cartouches microfluidiques hébergent désormais des chimies multiplex moléculaires et d'immunodosage, apportant une précision de niveau laboratoire aux cabinets médicaux, aux cliniques de détail et aux domiciles. La maintenance réduite, l'absence de flux de calibration et la commodité en matière de biosécurité soutiennent l'adoption clinique.

Le dépistage des maladies infectieuses en bénéficie fortement ; des panels moléculaires à usage unique pour la grippe et le VRS ont intégré la pratique pédiatrique courante après une évaluation en période pandémique. L'acquisition de SpinChip par bioMérieux en 2024 fournit des dispositifs microfluidiques à usage unique imprimés en bordure capables d'effectuer des dosages enzymatiques en moins de 15 minutes. Des matériaux durables et des solutions intelligentes de recyclage des puces émergent pour contrer les critiques liées aux coûts environnementaux.

Par application : l'oncologie comme moteur de l'adoption de la médecine de précision

Les tests de maladies infectieuses détenaient 33,22 % des revenus de 2025, mais les diagnostics en oncologie afficheront un TCAC de 10,98 % d'ici 2031, soit presque le double du rythme de croissance du marché des diagnostics in vitro en Asie Pacifique. Les avancées en biopsie liquide permettent une détection précoce des rechutes et un suivi thérapeutique sans prélèvement tissulaire invasif. Les panels génomiques complets et les diagnostics compagnons soutiennent les traitements personnalisés, les cancers du sein, du poumon et colorectal étant les premiers bénéficiaires.

La reconnaissance de formes assistée par l'IA sur les données d'imagerie et moléculaires produit des taux de découverte aux stades précoces 31 % plus élevés. Les payeurs remboursent progressivement la génomique à haute valeur ajoutée à mesure que les preuves de rapport coût-efficacité s'accumulent. Les fournisseurs offrant des solutions oncologiques de bout en bout — du dépistage au suivi de la maladie résiduelle minimale — consolideront la fidélité au sein des principaux centres anticancéreux.

Par utilisateur final : la révolution de l'auto-dépistage transformant les modèles de soins

Les laboratoires de diagnostic ont traité 54,67 % des volumes en 2025, tirant parti des achats en grande quantité et d'une robotique sophistiquée. Les soins à domicile et l'auto-dépistage, cependant, s'accéléreront à un TCAC de 12,06 %, ouvrant un nouveau potentiel pour le marché des diagnostics in vitro en Asie Pacifique. Les cassettes à flux latéral connectées aux smartphones et les lecteurs de glycémie Bluetooth illustrent la façon dont les écosystèmes d'électronique grand public absorbent les fonctions de santé.

Le guide de la FDA de 2025 intitulé « Le domicile comme pôle de soins de santé » catalyse les conceptions de dispositifs privilégiant des interfaces d'application intuitives et la supervision médicale à distance. L'Accu-Chek SmartGuide de Roche associe la lecture continue de la glycémie à un coaching généré par l'IA, illustrant comment le matériel, les logiciels et les incitations comportementales s'imbriquent. Les assureurs nationaux envisagent des remboursements pour les auto-tests validés qui réduisent les visites aux urgences et permettent une surveillance à l'échelle de la population.

Analyse géographique

La Chine a capté 45,05 % du marché des diagnostics in vitro en Asie Pacifique en 2025, portée par une vaste population, la numérisation hospitalière et des politiques stratégiques telles que le regroupement des appels d'offres pour les systèmes à haut débit. Malgré des plafonds de prix à court terme qui ont réduit les marges des multinationales, les réformes en cours de la NMPA promettent des voies simplifiées pour la production localisée et les dosages innovants. Les réseaux de diagnostics ruraux soutenus par des liaisons cloud en 5G étendent les tests bien au-delà des mégapoles.

L'Inde est le moteur de croissance avec un TCAC de 11,68 %. Les incitations gouvernementales PLI, l'amélioration de la couverture d'assurance et les chaînes de laboratoires public-privé alimentent une expansion des revenus à deux chiffres. La demande en immunologie devrait doubler, passant de 160 milliards INR à 320 milliards INR en une décennie, signalant des segments lucratifs pour les tests d'hépatite virale et de maladies auto-immunes. La domination urbaine persiste, mais les déploiements en étoile et les camionnettes mobiles réduisent progressivement les inégalités diagnostiques rurales. Le Japon et la Corée du Sud restent des marchés à haute valeur ajoutée grâce à une démographie aisée et vieillissante, à des méga-laboratoires automatisés et à une culture du dépistage préventif. La robuste politique d'achat fondée sur les preuves de l'Australie maintient une tarification premium pour les dosages de précision, tandis que l'Indonésie, la Thaïlande et le Viêt Nam progressent à partir de bases faibles grâce à des améliorations d'infrastructure et à des programmes de lutte contre les maladies financés par des donateurs. L'InnoLife Healthtech Hub de Hong Kong positionne la ville comme une passerelle de R&D et de financement pour les start-ups régionales en génomique.

Paysage concurrentiel

Environ 200 fabricants se disputent une part ; les 10 premiers contrôlent une part significative, indiquant une concentration modérée. Abbott, Roche et Siemens Healthineers s'appuient sur de larges portefeuilles et des réseaux de services pour verrouiller des contrats de réactifs pluriannuels. Mindray et Seegene exploitent l'agilité des coûts et la connaissance locale pour pénétrer les hôpitaux de rang intermédiaire. La localisation de la fabrication — par exemple, l'usine indienne de Sysmex en 2025 — réduit les droits de douane et remporte les appels d'offres publics stipulant une valeur ajoutée nationale.

Les segments moléculaires et de diagnostic au point de soins connaissent des lancements de produits rapides et de petits acteurs introduisant des plateformes de niche, accélérant le renouvellement des cycles technologiques. L'intégration d'analyses logicielles dans les instruments crée de nouvelles barrières à l'entrée ; les fournisseurs capables de combiner la chimie des dosages avec des tableaux de bord d'IA fidélisent durablement leurs clients. Les partenariats entre les entreprises de diagnostic et les plateformes de télésanté signalent de futurs jeux d'écosystème où les résultats de tests déclenchent des parcours de soins automatisés.

La navigation réglementaire reste un facteur de différenciation. Les entreprises avantagées engagent des échanges préliminaires avec les agences, exploitent les données de la vie réelle pour les dossiers conditionnels et adoptent des soumissions modulaires pour raccourcir le délai de mise sur le marché. Les pressions de réforme des prix imposent l'innovation dans les contrats basés sur la valeur, regroupant réactifs, services et analyses de données pour des paiements liés aux résultats, en particulier en oncologie et dans la gestion du diabète.

Leaders du secteur des diagnostics in vitro en Asie Pacifique

Siemens Healthineers AG

bioMérieux SA

Thermo Fisher Scientific

F Hoffmann-La Roche Ltd

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Sysmex a démarré ses opérations à pleine échelle dans son nouvel établissement indien et a commencé la fabrication de l'analyseur d'hématologie automatisé de la série XQ.

- Février 2025 : Roche a obtenu l'approbation japonaise et australienne pour sa technologie de séquençage SBX, élargissant l'accès aux tests génomiques oncologiques à haut débit.

Périmètre du rapport sur le marché des diagnostics in vitro en Asie Pacifique

Conformément au périmètre du rapport, les diagnostics in vitro désignent les dispositifs médicaux et consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils permettent de diagnostiquer diverses conditions médicales, telles que le diabète et le cancer. Le marché des diagnostics in vitro en Asie Pacifique est segmenté par type de test (chimie clinique, diagnostics moléculaires, immunodiagnostic, hématologie et autres types de test), produit (instruments, réactifs et autres produits), utilisabilité (dispositifs IVD à usage unique et dispositifs IVD réutilisables), application (maladie infectieuse, diabète, cancer/oncologie, cardiologie, maladie auto-immune, néphrologie et autres applications), utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques, et autres utilisateurs finaux) et géographie (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie Pacifique). Le rapport propose des valeurs (en USD) pour les segments ci-dessus.

| Chimie clinique |

| Diagnostics moléculaires |

| Immunodiagnostic |

| Hématologie |

| Coagulation |

| Microbiologie |

| Analyse d'urine |

| Instruments |

| Réactifs et kits |

| Logiciels et services |

| Dispositifs IVD à usage unique |

| Dispositifs IVD réutilisables |

| Maladies infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Maladies auto-immunes |

| Néphrologie |

| Maladies respiratoires |

| Autres applications |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Instituts universitaires et de recherche |

| Soins à domicile et auto-dépistage |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par type de test | Chimie clinique |

| Diagnostics moléculaires | |

| Immunodiagnostic | |

| Hématologie | |

| Coagulation | |

| Microbiologie | |

| Analyse d'urine | |

| Par produit | Instruments |

| Réactifs et kits | |

| Logiciels et services | |

| Par utilisabilité | Dispositifs IVD à usage unique |

| Dispositifs IVD réutilisables | |

| Par application | Maladies infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Maladies auto-immunes | |

| Néphrologie | |

| Maladies respiratoires | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic |

| Hôpitaux et cliniques | |

| Instituts universitaires et de recherche | |

| Soins à domicile et auto-dépistage | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des diagnostics in vitro en Asie Pacifique en 2026 ?

Le marché est évalué à 27,01 milliards USD en 2026 et devrait atteindre 35,4 milliards USD d'ici 2031.

Quel type de test connaît la croissance la plus rapide en Asie Pacifique ?

Les diagnostics moléculaires progressent à un TCAC de 9,71 % en raison d'une utilisation élargie en oncologie de précision et dans les cas de maladies infectieuses.

Pourquoi l'Inde est-elle considérée comme le marché le plus dynamique en Asie Pacifique ?

Le TCAC de 11,68 % de l'Inde est le résultat d'importants investissements en infrastructure, d'incitations favorables à la fabrication et d'une sensibilisation croissante aux maladies.

Comment les réglementations affectent-elles les délais de lancement des produits ?

Les approbations multi-agences au Japon et en Chine prolongent les délais de lancement à 14-24 mois, augmentant les coûts de conformité et favorisant les entreprises disposant d'équipes réglementaires dédiées.

Quelles entreprises ont récemment étendu leur production dans la région ?

Sysmex a ouvert un nouvel établissement indien en avril 2025, et Roche a obtenu les approbations pour son système de séquençage SBX au Japon et en Australie en février 2025.

Dernière mise à jour de la page le: