Taille et Part du Marché des Diagnostics In Vitro en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

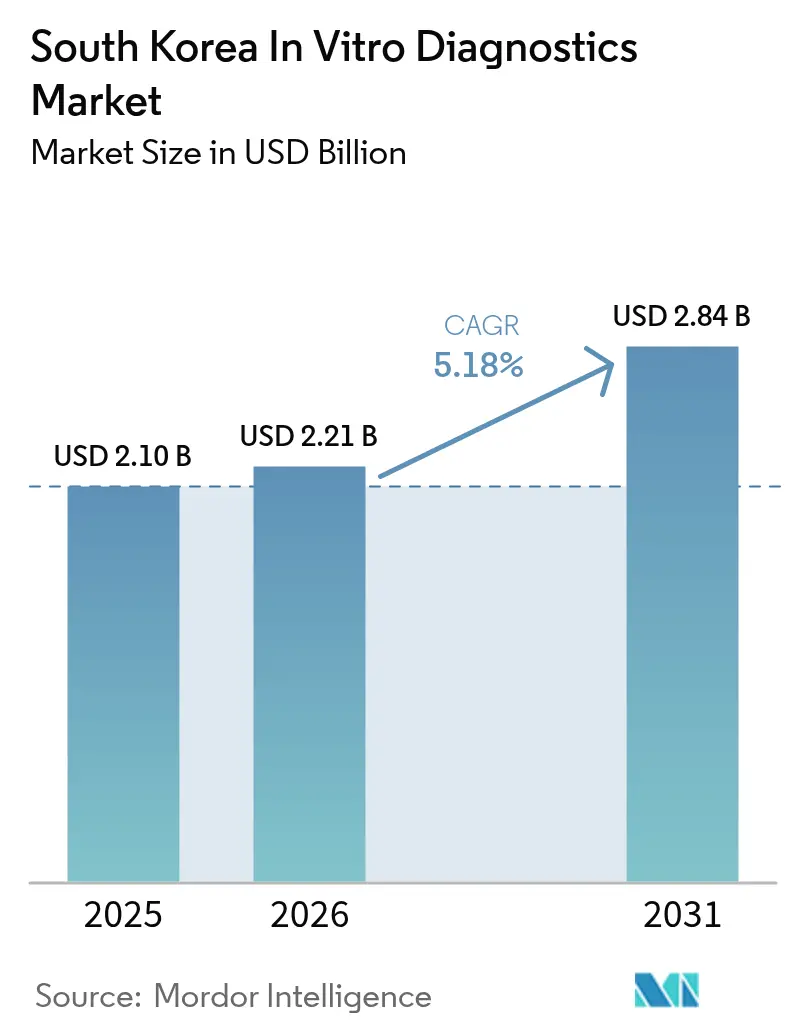

| Taille du marché de l'année de base (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro en Corée du Sud par Mordor Intelligence

La taille du marché des diagnostics in vitro en Corée du Sud devrait croître de 2,10 milliards USD en 2025 à 2,21 milliards USD en 2026 et devrait atteindre 2,84 milliards USD d'ici 2031 à un CAGR de 5,18 % sur la période 2026-2031. La normalisation post-pandémique modère la croissance globale, mais la prévalence croissante des maladies chroniques, l'élargissement de la base gériatrique et la couverture universelle continue dans le cadre du Système National d'Assurance Maladie (NHIS) garantissent une base de demande fiable. Les entreprises font évoluer leurs portefeuilles des kits COVID-19 vers les panels oncologiques et métaboliques, tandis que les fabricants nationaux de réactifs bénéficient du modèle de revenus récurrents du secteur. La consolidation des laboratoires de référence indépendants, les flux réguliers de capital-risque vers les clusters biotechnologiques et les projets pilotes de tests à domicile assistés par intelligence artificielle amplifient les avantages d'échelle. La clarté réglementaire apportée par la Loi sur les Produits Médicaux Numériques, en vigueur depuis janvier 2025, encourage l'investissement dans les diagnostics pilotés par logiciel, même si les examens rigoureux du Ministère de la Sécurité Alimentaire et des Médicaments (MFDS) maintiennent des normes de qualité élevées.

Principaux Enseignements du Rapport

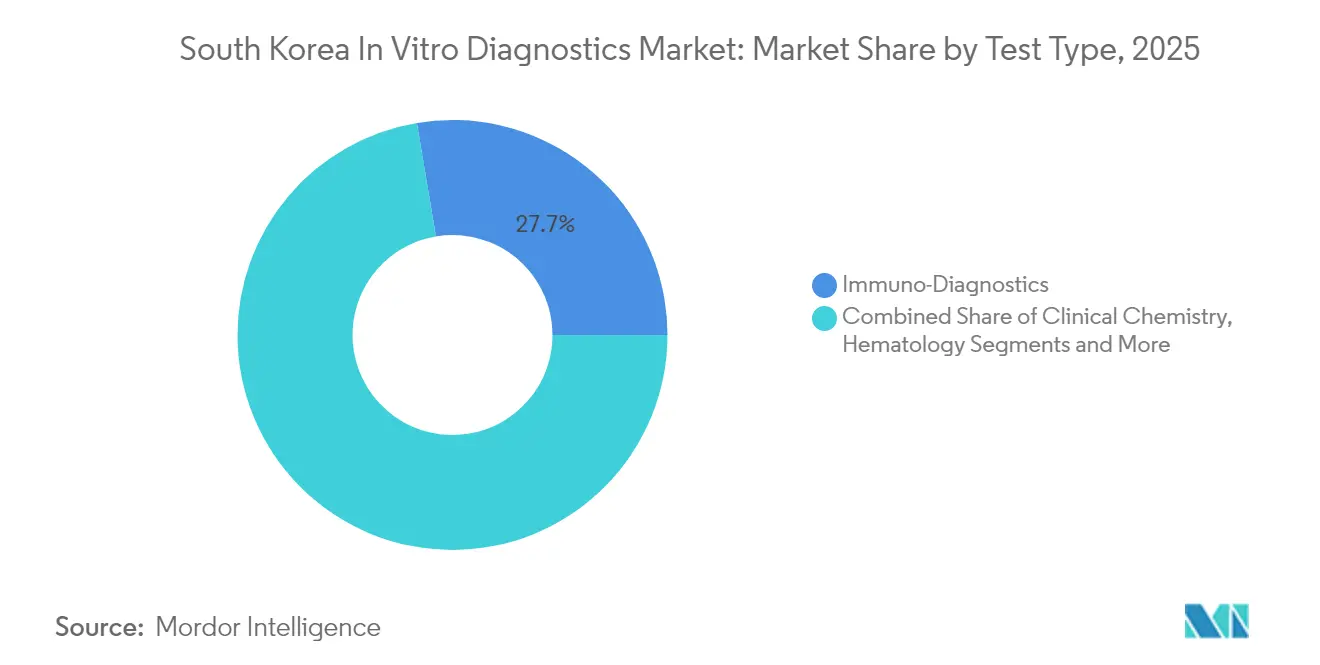

- Par type de test, les immuno-diagnostics ont dominé avec 27,65 % de la part du marché des diagnostics in vitro en Corée du Sud en 2025, tandis que les diagnostics moléculaires devraient progresser à un CAGR de 8,85 % jusqu'en 2031.

- Par produit, les réactifs et consommables représentaient 74,05 % de la taille du marché des diagnostics in vitro en Corée du Sud en 2025 ; les instruments devraient croître à un CAGR de 6,78 % de 2026 à 2031.

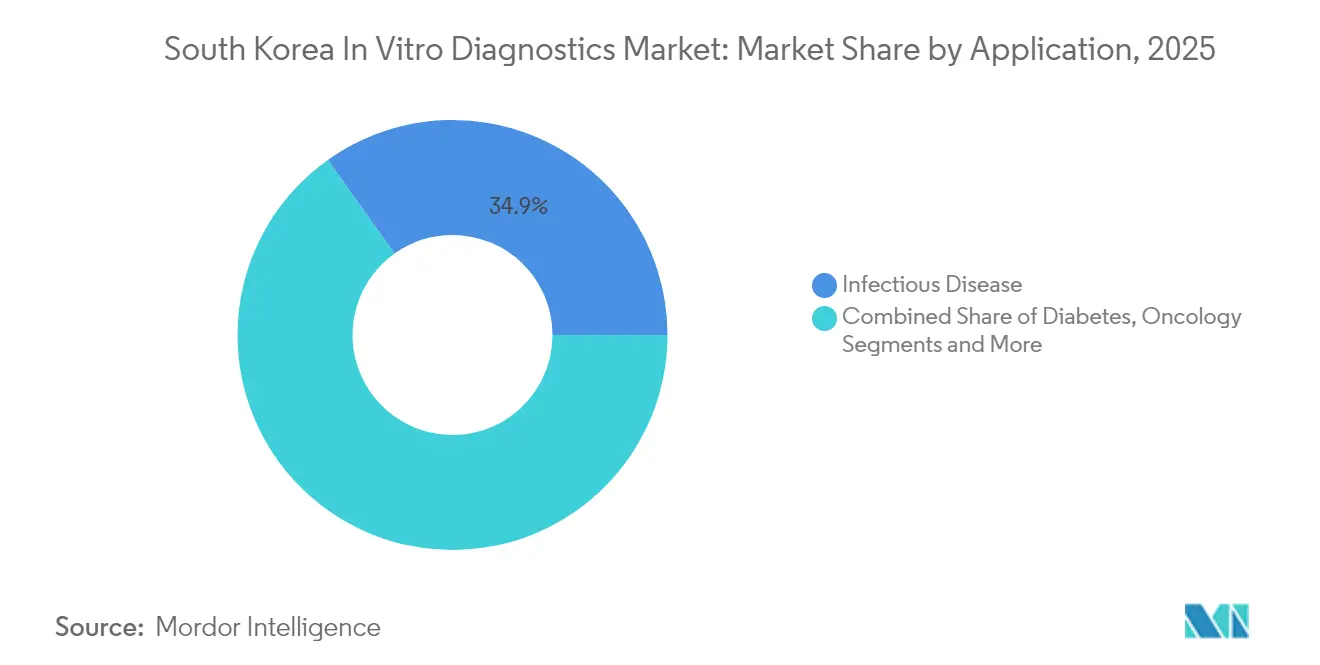

- Par application, les tests de maladies infectieuses représentaient 34,85 % des revenus en 2025 et les diagnostics oncologiques devraient se développer à un CAGR de 8,18 % jusqu'en 2031.

- Par utilisateur final, les laboratoires indépendants ont capturé 54,55 % de la part des revenus en 2025, tandis que les laboratoires hospitaliers devraient afficher un CAGR de 6,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Vieillissement de la Population et Charge des Maladies Chroniques Augmentant les Volumes de Tests | +1.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Couverture Universelle du NHIS et Mandats de Dépistage Maintenant des Taux d'Utilisation Élevés | +1.2% | National | Moyen terme (2-4 ans) |

| Expansion des Laboratoires de Référence Privés et Tests Consolidés Stimulant la Demande des Laboratoires Centraux | +0.9% | Centres urbains, avec un impact limité en zones rurales | Moyen terme (2-4 ans) |

| Financement Public et Capital-Risque Solides pour les Clusters Nationaux d'Innovation en Biotechnologie/Diagnostics In Vitro | +0.7% | Principaux pôles d'innovation (Séoul, Daejeon, Incheon) | Moyen terme (2-4 ans) |

| Croissance des Écosystèmes de Santé Numérique et de Tests à Domicile Augmentant les Kits d'Auto-Surveillance | +0.5% | National, avec adoption précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Chroniques Augmentant les Volumes de Tests

Un Coréen sur cinq aura au moins 65 ans d'ici fin 2025, un tournant démographique qui gonfle la demande de panels métaboliques, cardiovasculaires et oncologiques de routine. Le diabète seul représentait 11,8 % de la charge nationale de morbidité chez les hommes et 8,3 % chez les femmes en 2024, se traduisant par une surveillance fréquente de l'HbA1c et de la fonction rénale. Les hôpitaux et les laboratoires indépendants installent des systèmes de chimioluminescence à haut débit et de PCR multiplex pour faire face aux volumes de dépistage. Les fournisseurs d'instruments associent des contrats de réactifs qui stabilisent les flux de trésorerie pour les deux parties. Le marché des diagnostics in vitro en Corée du Sud relie donc directement le vieillissement de la population à des flux de revenus prévisibles en consommables.

Couverture Universelle du NHIS et Mandats de Dépistage Maintenant des Taux d'Utilisation Élevés

Le financement du NHIS protège les patients des dépenses à la charge des ménages et soutient l'adoption large des tests diagnostiques dans tous les groupes de revenus[1]Service d'Examen et d'Évaluation de l'Assurance Maladie, "Système de Santé en Corée," hira.or.kr. Les programmes nationaux de dépistage de cinq cancers majeurs obligent les prestataires à tester les adultes éligibles à des intervalles prescrits, garantissant des volumes de base même en période de ralentissement économique. Les données de remboursement et d'examen consolidées dans la base de données du NHIS soutiennent les études épidémiologiques qui guident les mises à jour des remboursements et les révisions des menus de tests. Les projets pilotes de santé numérique intégrant les dispositifs portables aux services assurés devraient stimuler l'adoption des analyseurs à domicile. En conséquence, le marché des diagnostics in vitro en Corée du Sud continue d'afficher une croissance unitaire stable indépendamment des cycles macroéconomiques.

Expansion des Laboratoires de Référence Privés et Tests Consolidés Stimulant la Demande des Laboratoires Centraux

Les laboratoires indépendants traitent 55 % du volume national de tests, une part construite sur des économies d'échelle, des opérations 24 heures sur 24 et une logistique automatisée des échantillons. Des enquêtes montrent que deux tiers des établissements disposent de suites de biosécurité de niveau 2 et d'une médiane de quatre plateformes PCR, prouvant leur capacité à réaliser des panels complexes. La consolidation s'est accélérée pendant la COVID-19 lorsque des sites uniques traitaient jusqu'à 50 000 analyses moléculaires par jour. Les laboratoires centraux orientent désormais leurs investissements vers des serveurs de pathologie numérique et des systèmes d'information de laboratoire natifs du cloud. Par conséquent, le marché des diagnostics in vitro en Corée du Sud bénéficie de coûts par test plus faibles qui améliorent l'accessibilité sans éroder les marges.

Financement Public et Capital-Risque pour les Clusters Nationaux d'Innovation en Biotechnologie/Diagnostics In Vitro

L'Initiative Biotechnologique de Haute Technologie et les incitations fiscales locales parallèles canalisent les financements vers Séoul, Daejeon et Incheon, où les startups se regroupent avec les hôpitaux de recherche. Les tours de capital-risque ciblent la PCR syndromique, les laboratoires sur puce et les logiciels d'aide à la décision par intelligence artificielle. Le Programme d'Innovation Ouverte de Seegene a accordé jusqu'à 600 000 USD par projet à 26 équipes mondiales, accélérant le développement collaboratif de plateformes[2]Seegene Inc., "Lauréats du Programme d'Innovation Ouverte," seegene.com. Les investisseurs privilégient les modèles économiques qui associent des abonnements de réactifs à des analyses en cloud. Un tel alignement des politiques et des capitaux soutient le pipeline d'innovation alimentant le marché des diagnostics in vitro en Corée du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Plafonds de Remboursement et Accords Prix-Volume Exerçant une Pression sur les Marges | -0.6% | National | Moyen terme (2-4 ans) |

| Exigences Strictes d'Approbation du MFDS Prolongeant le Délai de Mise sur le Marché | -0.4% | National | Court terme (≤ 2 ans) |

| Pénurie de Professionnels de Laboratoire Qualifiés en Dehors des Grandes Zones Métropolitaines | -0.3% | Zones rurales et villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Remboursement et Accords Prix-Volume Exerçant une Pression sur les Marges

Les examens du HIRA associent les barèmes de tarifs aux indicateurs de qualité, tandis que le nouveau système de Groupes Homogènes de Malades regroupe les paiements, incitant les laboratoires à réduire leurs menus de tests et à négocier des remises sur volume. Les règles de paiement à l'acte dominent encore les parcours de soins chroniques, mais les prix plafonds pour les analyses populaires compriment les marges des fournisseurs. En guise de défense, les fabricants sécurisent des contrats de réactifs et privilégient les panels à haute spécificité qui justifient des primes. La pression soutenue sur les coûts modère néanmoins la croissance des revenus unitaires au sein du marché des diagnostics in vitro en Corée du Sud.

Exigences Strictes d'Approbation du MFDS Prolongeant le Délai de Mise sur le Marché

Les dispositifs de classe III et IV nécessitent un examen direct du dossier par le MFDS, prolongeant souvent les cycles de soumission au-delà de 18 mois[3]MFDS, "Processus d'Approbation – Dispositifs Médicaux," mfds.go.kr. La Loi sur les Produits Médicaux Numériques introduit des points de contrôle supplémentaires de validation logicielle qui peuvent retarder les analyseurs basés sur l'intelligence artificielle. Les approbations de septembre 2024 sont tombées à 109, soit à peine 56 % de la moyenne mensuelle de l'année précédente, signalant un risque d'accumulation de dossiers en attente. Les petits innovateurs détournent des ressources vers des consultants réglementaires, ce qui peut ralentir les lancements de produits. Ces exigences, tout en préservant la sécurité des patients, freinent la trajectoire de croissance à court terme du marché des diagnostics in vitro en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Les Diagnostics Moléculaires Remodèlent les Paradigmes de Tests

Les immuno-diagnostics ont capturé 27,65 % de la part du marché des diagnostics in vitro en Corée du Sud en 2025, reflétant une utilisation large dans les panels hormonaux, de maladies infectieuses et auto-immuns. Les diagnostics moléculaires, portés par les investissements pandémiques, devraient enregistrer un CAGR de 8,85 % jusqu'en 2031, le plus rapide parmi toutes les catégories. Le multiplexage élevé permet la détection simultanée de jusqu'à 14 agents pathogènes, réduisant les délais d'exécution et préservant les échantillons. L'élan du segment oriente les accords d'achat en volume pour les réactifs à acides nucléiques qui renforcent les partenariats fournisseurs-laboratoires. Pendant ce temps, la chimie clinique et l'hématologie maintiennent une demande stable pour les indices hépatiques, rénaux et de cellules sanguines de routine, aidées par une automatisation complète qui s'intègre parfaitement aux systèmes d'information de laboratoire existants.

Les grands laboratoires de référence réaffectent désormais de l'espace au sol aux séquenceurs de nouvelle génération pour le profilage oncologique et des maladies rares, élargissant le marché des diagnostics in vitro en Corée du Sud. Le coût par analyse diminue grâce aux schémas de location de réactifs qui répartissent les charges en capital sur des contrats pluriannuels. Les hôpitaux externalisent de plus en plus les panels ELISA à faible marge pour concentrer les ressources internes sur les analyses moléculaires urgentes. Les fournisseurs contrent la complexité de l'échantillon au résultat avec une PCR sur point de soins à base de cartouches adaptée aux services d'urgence. À mesure que les cas d'utilisation se diversifient, les panels interdisciplinaires brouillent les frontières classiques des modalités, stimulant des plateformes intégrées capables de basculer entre les modes de chimioluminescence et de PCR au sein d'un même châssis.

Par Produit : Les Réactifs Alimentent des Flux de Revenus Récurrents

Les réactifs et consommables ont représenté 74,05 % de la taille du marché des diagnostics in vitro en Corée du Sud en 2025, validant le modèle rasoir-et-lame qui sous-tend la rentabilité des fabricants. Le surstockage pandémique de kits d'ARN viral a pivoté vers les bandelettes oncologiques et métaboliques, soutenant le débit en consommables. Les contrats prix-volume lient les chaînes multisites à des catalogues de réactifs d'un seul fournisseur, verrouillant des flux de trésorerie prévisibles. En revanche, les instruments affichaient une base plus petite mais devraient progresser à un CAGR de 6,78 % jusqu'en 2031 grâce à l'automatisation des flux de travail, à la réduction des volumes d'échantillons et à la connectivité en cloud.

Les laboratoires valorisent les intergiciels qui canalisent les données de différents analyseurs vers un seul tableau de bord, stimulant la demande de logiciels en tant que service et d'algorithmes d'interprétation. Les assistants d'intelligence artificielle qui signalent les valeurs aberrantes et suggèrent des tests réflexes ajoutent de la valeur clinique et justifient les frais d'abonnement. Pour préserver les marges de croissance, les fournisseurs regroupent la formation, la maintenance et les packages de sécurité des données, transformant les ventes ponctuelles en accords de type rente qui renforcent le marché des diagnostics in vitro en Corée du Sud.

Par Application : Les Diagnostics Oncologiques Gagnent en Dynamisme

Les analyses de maladies infectieuses ont conservé la première place avec 34,85 % des revenus en 2025, les panels respiratoires multiplex et les dépistages de résistance aux antimicrobiens restant des piliers de la stratégie de santé publique. Pourtant, les diagnostics oncologiques devraient croître à un CAGR de 8,18 %, catalysés par le vieillissement démographique et les campagnes de dépistage financées par le gouvernement. Les diagnostics compagnons pour les thérapies ciblées s'infiltrent dans les formulaires, augmentant à la fois la valeur des transactions et la pertinence clinique. Les tests de diabète et de cardiologie se développent également régulièrement, reflétant les changements de mode de vie et la prévalence croissante du syndrome métabolique et de l'insuffisance cardiaque.

Les kits de tests de marqueurs tumoraux intègrent les biopsies liquides aux tableaux de bord bioinformatiques, permettant une détection au stade zéro qui peut réduire les coûts de traitement en aval. Les panels de génomique personnalisée aident les oncologues à adapter les schémas thérapeutiques aux signatures de mutation, améliorant l'efficacité thérapeutique. Cette convergence des diagnostics et des thérapeutiques approfondit la dépendance des prestataires envers les laboratoires moléculaires, ancrant davantage l'oncologie comme moteur de croissance dans le marché des diagnostics in vitro en Corée du Sud.

Par Utilisateur Final : Les Laboratoires Indépendants Mènent la Transformation du Marché

Les laboratoires indépendants représentaient 54,55 % du volume d'analyses en 2025, portés par les économies d'échelle, les systèmes de distribution automatisés et les cycles de résultats en 24 heures. De nombreux sites exploitent des suites de biosécurité de niveau 2 et maintiennent des salles d'extraction d'acides nucléiques séparées, soulignant leur profondeur technique. Cette échelle encourage les achats en volume et justifie l'investissement dans des serveurs d'analyse d'images par intelligence artificielle. Les laboratoires hospitaliers, bien que plus petits aujourd'hui, sont sur la bonne voie pour un CAGR de 6,86 % jusqu'en 2031, les centres tertiaires élargissant leurs menus internes pour les tests critiques et adoptant des analyseurs modulaires adaptés aux espaces de paillasse limités.

Les instituts académiques et les organisations de recherche sous contrat soutiennent les pipelines de découverte de biomarqueurs, s'associant souvent avec des fabricants d'instruments pour des essais d'accès anticipé qui se déversent ensuite dans les menus cliniques. Les déploiements sur point de soins et les kits de tests à domicile, renforcés par le projet de soins aux personnes âgées par intelligence artificielle et IoT couvrant 45 000 personnes âgées, rapprochent les diagnostics des patients. Une telle décentralisation s'aligne sur la législation sur les soins communautaires et réduit les disparités urbaines-rurales, ouvrant de nouvelles niches au sein du marché des diagnostics in vitro en Corée du Sud.

Analyse Géographique

Le réseau hospitalier avancé de la Corée du Sud et le cadre de financement du NHIS garantissent un accès de base aux services de laboratoire à l'échelle nationale. Néanmoins, l'infrastructure est densément concentrée autour de Séoul, Incheon et de la province de Gyeonggi, qui abritent la plupart des laboratoires de référence et du personnel spécialisé. Les comtés ruraux supportent des dépenses par patient plus élevées pour la gestion de l'hypertension et du diabète, signalant une capacité diagnostique non satisfaite. Le projet pilote d'intelligence artificielle et IoT du gouvernement distribue des glucomètres connectés et des capteurs de signes vitaux aux personnes âgées, élargissant la couverture des tests au-delà des centres urbains.

La production nationale a chuté de 80,4 % en 2024 avec la normalisation de la demande de kits COVID-19, mais les recettes d'exportation sont restées positives, maintenant un excédent commercial. Les fournisseurs coréens ciblent désormais les marchés voisins de l'ASEAN et du Moyen-Orient, tirant parti de leur compétitivité en termes de coûts et de leurs voies d'approbation réglementaire rapides. À l'inverse, les multinationales considèrent la Corée comme une rampe de lancement pour les offres de santé numérique en Asie-Pacifique grâce à une forte pénétration de la 5G et à une solide infrastructure de gouvernement électronique. La croissance régionale renforce ainsi le marché des diagnostics in vitro en Corée du Sud tout en dispersant le risque de production sur des canaux d'exportation plus larges.

La législation nationale sur les soins communautaires oblige les cliniques municipales à coordonner les visites à domicile, les soins de transition et les diagnostics, poussant le volume vers des analyseurs portables. Les portails de téléconsultation qui intègrent les résultats de laboratoire aux dossiers médicaux électroniques réduisent les inégalités géographiques. Le financement gouvernemental incite également les bio-clusters des villes secondaires, notamment à Daejeon, à attirer des startups et à endiguer la fuite des capitaux. Sur la période de prévision, une expansion équilibrée des capacités devrait réduire les écarts de délai d'exécution des tests entre zones urbaines et rurales, améliorant l'équité au sein du marché des diagnostics in vitro en Corée du Sud.

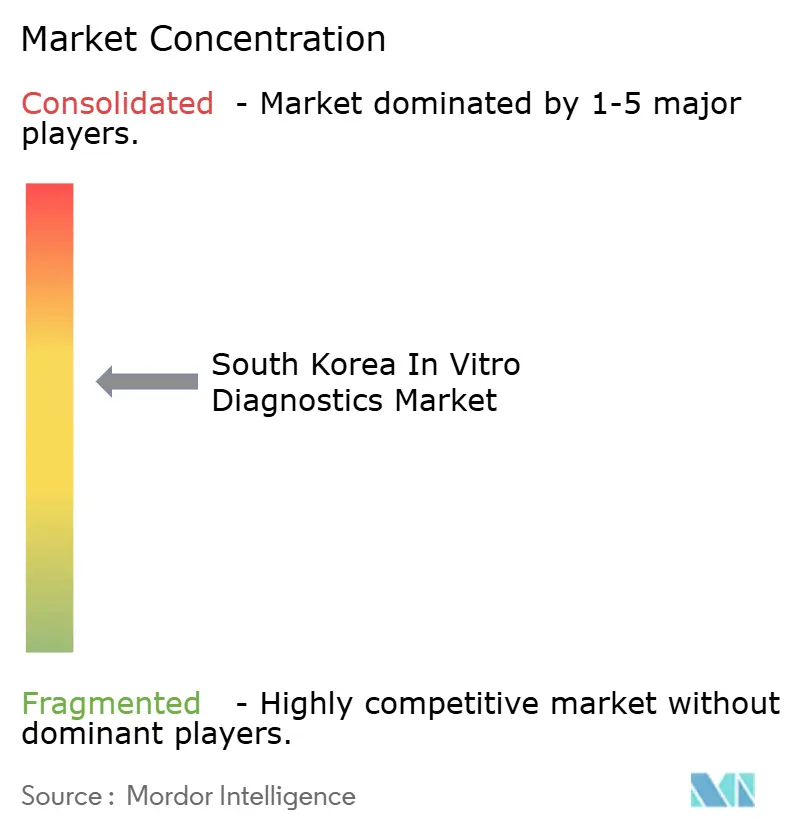

Paysage Concurrentiel

Les grands acteurs mondiaux tels qu'Abbott, Danaher et Siemens Healthineers continuent de dominer les analyseurs de base, tirant parti de leurs larges menus et de leurs empreintes de service. Sysmex a enregistré des ventes nettes et un bénéfice d'exploitation records pour les neuf mois se terminant en mars 2025, aidés par une demande accrue de réactifs en Corée. Ces entreprises associent la location de matériel à des contrats de réactifs, sécurisant des parts à long terme. Les champions nationaux Seegene, SD Biosensor et Boditech Med ont pivoté des bénéfices pandémiques vers les niches de PCR multiplex, d'immunoanalyse et de point de soins. Le partenariat de Seegene avec Werfen pour co-développer des technologies souligne des ambitions internationales croissantes.

La Loi sur les Produits Médicaux Numériques du MFDS définit les critères des logiciels en tant que dispositifs médicaux, incitant à des alliances entre les startups d'intelligence artificielle et les fabricants de kits établis. Les laboratoires de référence coréens pilotent des grands modèles de langage pour les commentaires automatisés de résultats, un cas d'utilisation guidé par les projets de directives du MFDS sur les dispositifs d'intelligence artificielle. Les sociétés de capital-risque canalisent des capitaux vers des fournisseurs d'intergiciels natifs du cloud offrant une connectivité par API ouverte, s'alignant sur la numérisation des laboratoires. Les entrants internationaux doivent donc naviguer dans un marché où les entreprises nationales ont une agilité réglementaire et une proximité culturelle, mais où les avantages d'échelle restent encore aux mains des multinationales. Ce mélange équilibré alimente une innovation soutenue au sein du marché des diagnostics in vitro en Corée du Sud.

Les stratégies gagnantes se concentrent sur des plateformes intégrées qui regroupent la préparation des échantillons, l'amplification et la détection dans des cartouches scellées, réduisant le risque de contamination et la charge de travail des techniciens. Les fournisseurs se différencient également par un contrôle qualité assisté par intelligence artificielle qui signale les erreurs pré-analytiques. La tarification des consommables reste un champ de bataille alors que les négociations du NHIS compriment les prix catalogue. Les fournisseurs répondent avec des modèles d'abonnement qui regroupent les contrats de service, les mises à jour logicielles et les quotas de réactifs, maintenant des flux de revenus prévisibles. Ces modèles aident à défendre les marges tout en renforçant la fidélisation des clients au sein du marché des diagnostics in vitro en Corée du Sud.

Leaders du Secteur des Diagnostics In Vitro en Corée du Sud

Abbott Laboratories

Beckton, Dickinson, and Company

Siemens Healthineers

Danaher Corporation

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : AriBio et Fujirebio ont finalisé l'acquisition d'échantillons pour le co-développement de biomarqueurs de la maladie d'Alzheimer, visant à renforcer la capacité de détection précoce.

- Janvier 2025 : Le MFDS de Corée du Sud a mis en œuvre la Loi sur les Produits Médicaux Numériques, établissant une voie formelle pour les diagnostics améliorés par intelligence artificielle.

Périmètre du Rapport sur le Marché des Diagnostics In Vitro en Corée du Sud

Selon le périmètre de ce rapport, les diagnostics in vitro désignent les dispositifs médicaux et consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Les médecins les utilisent pour diagnostiquer différentes affections médicales, telles que les maladies chroniques. Le Marché des Diagnostics In Vitro en Corée du Sud est segmenté par type de test (chimie clinique, diagnostics moléculaires, immuno-diagnostics, hématologie et autres types de tests), produit (instrument, réactif et autres produits), applications (maladies infectieuses, diabète, cancer/oncologie, cardiologie, néphrologie et autres applications) et utilisateurs finaux (laboratoires de diagnostic, hôpitaux, cliniques et autres utilisateurs finaux). Le rapport offre la valeur en (millions USD) pour les segments ci-dessus.

| Chimie Clinique |

| Diagnostics Moléculaires |

| Immuno-Diagnostics |

| Hématologie |

| Autres Types de Tests |

| Instruments |

| Réactifs et Consommables |

| Logiciels et Services |

| Maladies Infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Néphrologie |

| Autres Applications |

| Laboratoires de Diagnostic Indépendants |

| Laboratoires et Cliniques Hospitaliers |

| Laboratoires Académiques et d'Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Par Type de Test | Chimie Clinique |

| Diagnostics Moléculaires | |

| Immuno-Diagnostics | |

| Hématologie | |

| Autres Types de Tests | |

| Par Produit | Instruments |

| Réactifs et Consommables | |

| Logiciels et Services | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Néphrologie | |

| Autres Applications | |

| Par Utilisateur Final | Laboratoires de Diagnostic Indépendants |

| Laboratoires et Cliniques Hospitaliers | |

| Laboratoires Académiques et d'Organisations de Recherche sous Contrat | |

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des diagnostics in vitro en Corée du Sud en 2026 ?

Il est évalué à 2,21 milliards USD et devrait atteindre 2,84 milliards USD d'ici 2031.

Quel type de test connaît la croissance la plus rapide en Corée du Sud ?

Les diagnostics moléculaires devraient croître à un CAGR de 8,85 % jusqu'en 2031 grâce à l'expansion de la PCR multiplex.

Pourquoi les réactifs dominent-ils les revenus diagnostiques en Corée du Sud ?

Les réactifs et consommables génèrent 74,05 % des revenus de 2025 car les achats récurrents suivent chaque installation d'instrument.

Quel rôle jouent les laboratoires indépendants dans l'écosystème diagnostique coréen ?

Ils traitent 54,55 % du volume de tests, tirant parti de l'automatisation et des économies d'échelle pour fournir des résultats rapides et rentables à l'échelle nationale.

Comment la Loi sur les Produits Médicaux Numériques affectera-t-elle les entrants sur le marché ?

La Loi établit des critères d'approbation clairs pour les diagnostics pilotés par intelligence artificielle, ajoutant des étapes de conformité mais offrant également des voies définies pour les solutions logicielles innovantes.

Quel domaine d'application devrait progresser le plus rapidement ?

Les diagnostics oncologiques, soutenus par le vieillissement démographique et l'adoption de la médecine de précision, devraient croître à un CAGR de 8,18 % jusqu'en 2031.

Dernière mise à jour de la page le: