Taille et Part du Marché Japonais du Diagnostic In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.29 Milliards de dollars |

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 9.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

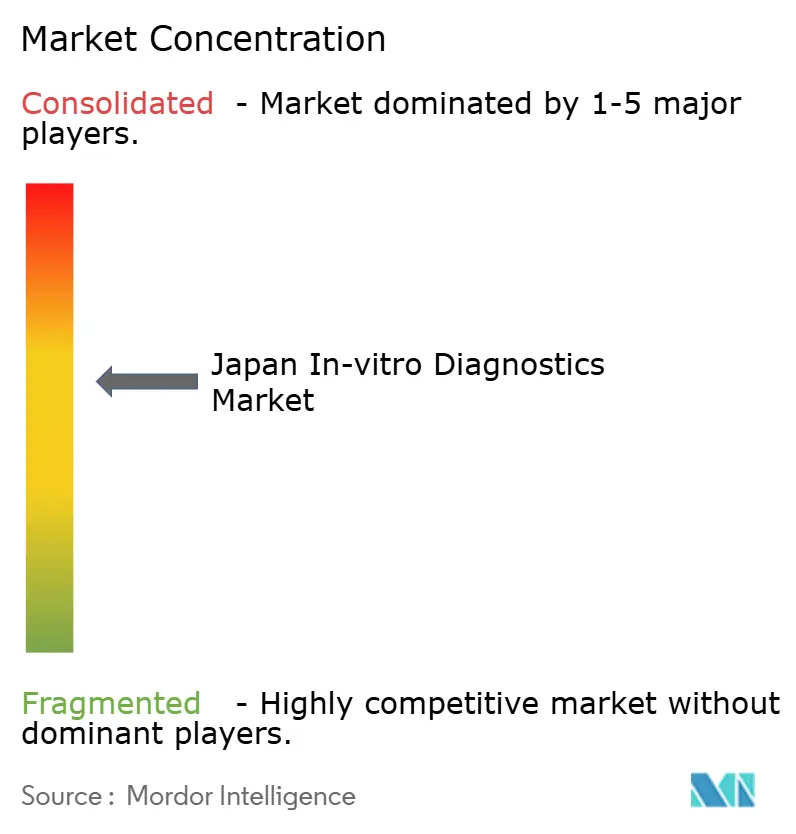

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Japonais du Diagnostic In Vitro par Mordor Intelligence

La taille du marché japonais du diagnostic in vitro devrait croître de 7,29 milliards USD en 2025 à 7,61 milliards USD en 2026 et devrait atteindre 9,46 milliards USD d'ici 2031 à un CAGR de 4,43 % sur la période 2026-2031. La croissance est portée par le vieillissement de la population nationale, les programmes de médecine de précision et l'adoption rapide de l'intelligence artificielle et de l'automatisation des laboratoires. L'amélioration du remboursement pour le dépistage préventif et l'adoption rapide d'analyseurs à haut débit améliorent l'économie des tests, tandis que la consolidation hospitalière stimule les investissements dans des laboratoires centraux entièrement automatisés. Parallèlement, les plateformes de soins au point de soins étendent la portée diagnostique aux cabinets médicaux, aux cliniques de détail et aux environnements de soins à domicile, en accord avec les objectifs gouvernementaux en matière de soins communautaires. La convergence de l'oncologie de précision et des voies réglementaires accélérées raccourcit le délai de mise sur le marché des tests de pointe, renforçant l'attrait du Japon en tant que plateforme de lancement pour les diagnostics de nouvelle génération.

Principaux Enseignements du Rapport

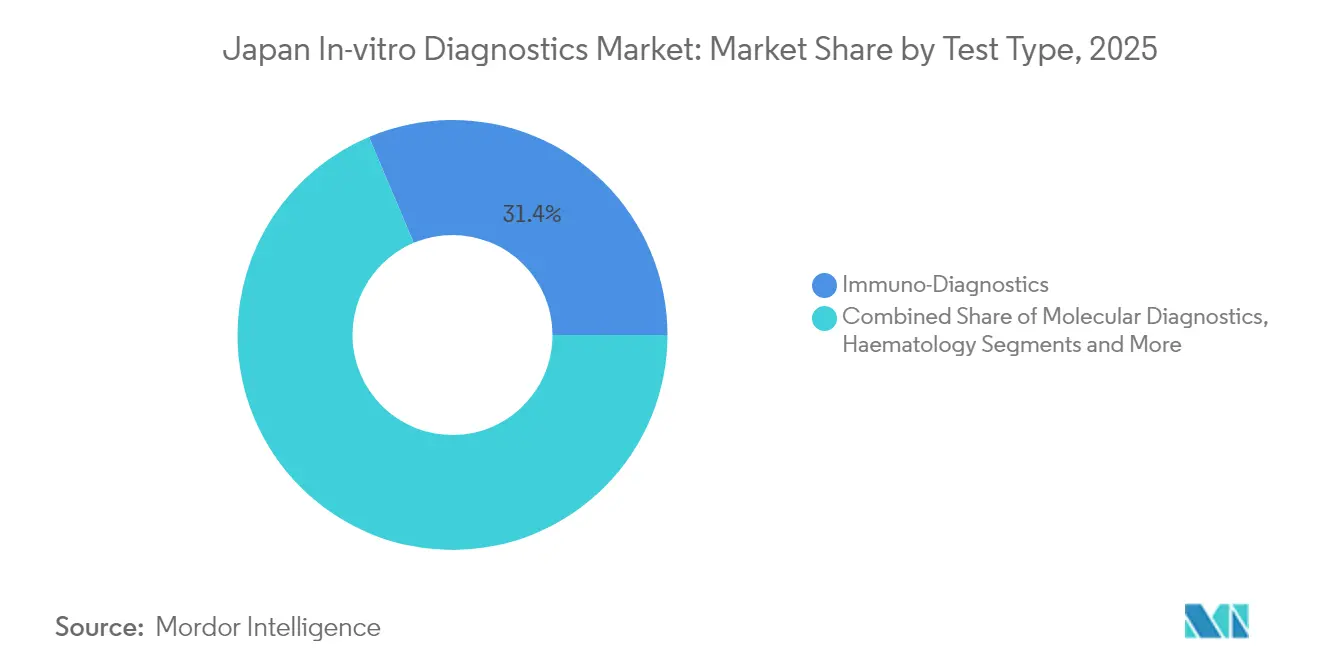

- Par type de test, l'immuno-diagnostic a dominé avec 31,35 % de la part du marché japonais du diagnostic in vitro en 2025 ; le diagnostic moléculaire progresse à un CAGR de 7,86 % jusqu'en 2031.

- Par produit, les réactifs et kits représentaient 59,25 % de la taille du marché japonais du diagnostic in vitro en 2025, tandis que les logiciels et intergiciels se développent à un CAGR de 8,55 % jusqu'en 2031.

- Par utilisabilité, les dispositifs de diagnostic in vitro jetables ont capturé 67,10 % de la taille du marché japonais du diagnostic in vitro en 2025 et croissent à un CAGR de 6,55 % jusqu'en 2031.

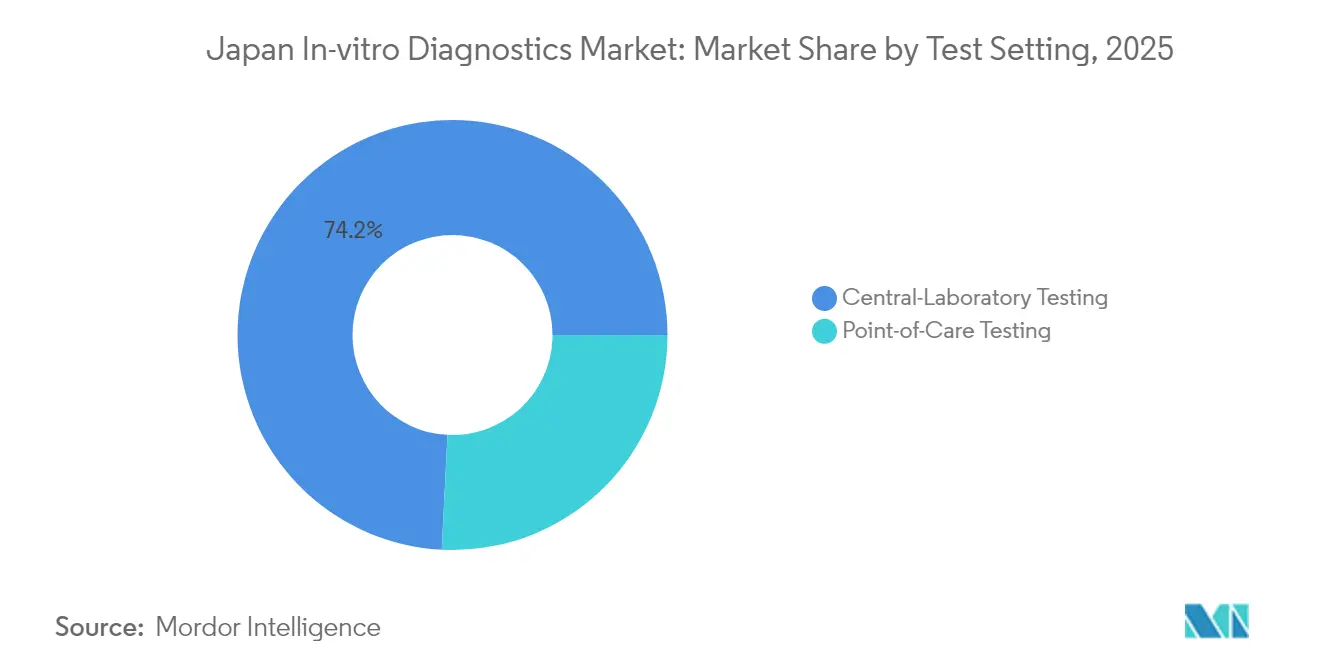

- Par cadre de test, les tests en laboratoire central ont conservé 74,20 % de part en 2025, tandis que les tests au point de soins progressent à un CAGR de 10,15 % jusqu'en 2031.

- Par application, les tests de maladies infectieuses détenaient 26,65 % de la part du marché japonais du diagnostic in vitro en 2025 ; le diagnostic oncologique devrait se développer à un CAGR de 8,98 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers contrôlaient 45,25 % de la taille du marché japonais du diagnostic in vitro en 2025, tandis que les cabinets médicaux et les cliniques de détail devraient croître à un CAGR de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Japonais du Diagnostic In Vitro

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et augmentation des maladies chroniques | +1.8% | Clusters urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Financement gouvernemental en oncologie et médecine de précision | +1.2% | Centres tertiaires nationaux | Moyen terme (2-4 ans) |

| Obligations de bien-être en entreprise et de prévention | +0.7% | Employeurs métropolitains | Moyen terme (2-4 ans) |

| Transition vers des plateformes décentralisées de soins au point de soins | +1.1% | Premiers adoptants urbains | Court terme (≤ 2 ans) |

| Renforcement de la préparation aux maladies infectieuses | +0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau des Maladies Chroniques et Vieillissement Rapide de la Population Élevant la Demande Globale en Diagnostics

La cohorte des 65 ans et plus au Japon a atteint 29,1 % de la population totale en 2024, la proportion la plus élevée au monde[1]Shotaro Kinoshita et Taishiro Kishimoto, « Mise à jour du système de santé japonais pour répondre aux besoins d'une société vieillissante », jmaj.jp. La prévalence du diabète chez 10 millions d'adultes et les décès cardiovasculaires représentant 27 % de toute la mortalité augmentent les besoins de surveillance longitudinale. Les patients âgés subissent 2,3 fois plus de tests de laboratoire que les groupes plus jeunes, gonflant les volumes de tests de base dans les menus de chimie, d'hématologie et d'immuno-analyse. Les prestataires intègrent des panels gériatriques multi-biomarqueurs dans les parcours de soins, renforçant la demande de menus de tests complets. Les dépenses de santé devraient atteindre 89 000 milliards JPY d'ici 2040, orientant les hôpitaux vers des analyseurs à haut débit qui maintiennent la qualité tout en réduisant les coûts par test.

Programmes Gouvernementaux d'Oncologie et de Médecine de Précision Accélérant les Tests Moléculaires Avancés

Le Quad Cancer Moonshot, lancé en septembre 2024, alloue des financements substantiels au contrôle du cancer dans la région Indo-Pacifique, le Japon fournissant une expertise génomique de base. L'examen accéléré de la PMDA raccourcit désormais l'approbation de 14 mois à six pour les tests de pointe, illustré par le test pancréatique APOA2-iTQ de Toray approuvé en 2023. Le financement public a catalysé l'adoption de la PCR numérique et du séquençage de nouvelle génération comme outils de première ligne pour la détection des mutations tumorales. Les hôpitaux développent des laboratoires de diagnostic compagnon pour s'aligner sur le remboursement des thérapies ciblées, poussant le marché japonais du diagnostic in vitro vers des tests moléculaires à plus haute valeur ajoutée. Les mêmes plateformes migrent vers les tests de maladies rares et de troubles héréditaires, élargissant les sources de revenus pour les développeurs de tests.

Obligations de Santé Préventive et Programmes de Bien-Être en Entreprise Élargissant les Volumes de Dépistage de Routine

Soixante-dix-huit pour cent des grands employeurs japonais financent désormais des panels annuels de biomarqueurs dépassant les exigences légales, faisant augmenter les volumes de tests de chimie et d'immuno-analyse de routine de 15 % par an. Les crédits d'impôt récompensant les entreprises qui atteignent leurs objectifs de santé des employés ont lié les dépenses de bien-être à la rentabilité des entreprises. Les données du Ministère montrent que les entreprises dotées de programmes de bien-être solides réduisent leurs coûts de santé de 23 % et l'absentéisme de 18 %, cimentant le rôle des diagnostics dans les stratégies de capital humain. Les fournisseurs regroupent des marqueurs métaboliques, cardiaques et de dépistage du cancer dans des panels en milieu de travail rentables, créant des revenus de réactifs plus fidélisants. Cette demande stimule les déploiements d'intergiciels qui automatisent le traitement par lots et intègrent des modules de reporting pour les employeurs.

Transition Technologique vers des Plateformes Décentralisées de Soins au Point de Soins Soutenant les Soins à Domicile et les Cliniques de Détail

L'assouplissement réglementaire après la COVID-19 et le Système de Soins Intégrés Communautaires propulsent l'adoption des soins au point de soins à un CAGR de 10,8 %. Les avancées en microfluidique et en nanotechnologie permettent désormais d'obtenir la précision d'un laboratoire central dans des appareils portables, réduisant les délais d'exécution de 60 % et les coûts par épisode de soins de 25 %. Les pharmacies et les cliniques en magasins de proximité dans les quartiers urbains denses sont à l'avant-garde de l'adoption, tandis que les médecins de soins à domicile utilisent des appareils connectés par Bluetooth pour la surveillance à distance. Les fabricants qui associent des cartouches jetables à des tableaux de bord en nuage sécurisent des contrats de consommables pluriannuels, renforçant le pivot du marché japonais du diagnostic in vitro vers les tests décentralisés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des devises et dépendance aux importations | -0.7% | Segments à forte importation à l'échelle nationale | Moyen terme (2-4 ans) |

| Consolidation hospitalière réduisant la capacité des laboratoires centraux | -0.5% | Clusters hospitaliers urbains | Moyen terme (2-4 ans) |

| Longs cycles de conformité PMDA | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Devises et Dépendance aux Importations Faisant Augmenter les Coûts des Réactifs et des Analyseurs

Environ 60 % des systèmes de diagnostic in vitro sont importés, exposant les laboratoires à la dépréciation du yen qui a atteint 15 % par rapport au dollar en 2024[2]Ministère des Finances du Japon, « Taux de change – Moyenne 2024 », mof.go.jp. Les prix des réactifs ont augmenté de 18 % d'une année sur l'autre, dépassant les révisions du barème des honoraires et comprimant les marges des laboratoires. Pour se couvrir contre le risque de change, les prestataires se tournent vers des contrats de location de réactifs qui réduisent les dépenses en capital mais bloquent des dépenses de réactifs à long terme plus élevées. Sysmex a répondu en localisant la production d'analyseurs, protégeant ses clients des fluctuations monétaires et renforçant sa part nationale. La volatilité persistante continue de peser sur les décisions d'achat pour les plateformes moléculaires de haute complexité.

Consolidation Hospitalière en Cours Réduisant la Capacité de Tests des Laboratoires Centraux

Une réduction de 15 % des établissements de soins aigus depuis 2024, sous l'impulsion de l'optimisation du Ministère, a concentré les volumes de tests dans un nombre réduit de méga-laboratoires. Les institutions fusionnées éliminent les analyseurs redondants, freinant temporairement les ventes d'instruments même si les laboratoires conservés se modernisent avec des pistes à haut débit. Les installations centrales consolidées exigent désormais une automatisation intégrée de la pré-analytique à la post-analytique, bénéficiant aux fournisseurs disposant de larges portefeuilles matériels. Pour les tests moléculaires spécialisés et de cytométrie en flux, le volume reste distribué, obligeant les fournisseurs à prendre en charge des modèles mixtes centralisés-décentralisés sur l'ensemble du marché japonais du diagnostic in vitro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Remodèle les Soins de Précision

Le diagnostic moléculaire a contribué à hauteur de 1,88 milliard USD à la taille du marché japonais du diagnostic in vitro en 2025 et devrait croître à un CAGR de 7,86 % jusqu'en 2031, dépassant toutes les autres catégories de tests. L'immuno-diagnostic a conservé 31,35 % de part en 2025, soutenu par des tests de maladies infectieuses et hormonaux bien établis, tandis que les plateformes de chimie restent indispensables pour les panels métaboliques. Le séquençage de nouvelle génération et la PCR numérique accélèrent le dépistage des mutations oncologiques, tirant parti des approbations accélérées de la PMDA qui réduisent de moitié les délais d'examen. Le système de Séquençage par Expansion de Roche, commercialisé localement en février 2025, compresse le délai d'exécution du génome entier à moins de six heures, permettant des décisions d'oncologie de précision le jour même. Parallèlement, les immuno-analyses de troponine cardiaque à haute sensibilité et de peptide natriurétique cérébral élargissent l'utilité en soins aigus, renforçant la base de revenus de l'immuno-diagnostic au sein du marché japonais du diagnostic in vitro.

L'adoption des panels respiratoires PCR multiplex a augmenté de 35 % après la pandémie, les cliniciens exigeant une différenciation rapide des agents pathogènes. Les systèmes de dosage immuno-enzymatique numérique améliorent la détection à la limite inférieure pour les marqueurs auto-immuns, améliorant la gestion des maladies à un stade précoce. Les analyseurs hématologiques automatisés à frottis différentiel avec reconnaissance d'images par intelligence artificielle améliorent la productivité des laboratoires face aux pénuries de personnel. Les segments de microbiologie intègrent la spectrométrie de masse MALDI-TOF pour l'identification des organismes le jour même, essentielle pour la gestion des antimicrobiens. Collectivement, ces inflexions technologiques galvanisent les cycles de mise à niveau du mix de tests qui favorisent les réactifs à marges plus élevées, soutenant un solide élan de revenus.

Par Produit : L'Intégration des Logiciels Pilote l'Évolution des Laboratoires

Les réactifs et kits ont sécurisé 59,25 % de la part du marché japonais du diagnostic in vitro en 2025, reflétant la domination des modèles commerciaux centrés sur les consommables. Les laboratoires privilégient les réactifs premium pour garantir la fiabilité des tests, soutenant l'élasticité annuelle des prix malgré les pressions sur les remboursements. Les instruments et analyseurs affichent une demande de remplacement régulière à mesure que les équipements obsolètes sont remplacés par des pistes entièrement automatisées intégrant la robotique pré-analytique et les intergiciels. La taille du marché japonais du diagnostic in vitro pour les intergiciels a augmenté de 9 % en 2025, propulsée par la suite DxONE native en nuage de Beckman Coulter qui optimise le suivi des consommables et valide automatiquement les résultats.

Les modules d'aide à la décision basés sur l'intelligence artificielle sont désormais inclus dans les achats d'analyseurs, transformant les logiciels d'accessoires en valeur fondamentale. Les fournisseurs monétisent les mises à jour d'algorithmes par abonnement, stabilisant les flux de revenus au-delà des ventes en capital ponctuelles. Les consommables tels que les contrôles et les calibrateurs enregistrent une croissance à un chiffre moyen liée à l'augmentation des mandats d'assurance qualité. Les modèles d'approvisionnement hybrides — placement d'analyseurs sans capital contre des engagements de volume de réactifs — gagnent la faveur des hôpitaux publics aux budgets contraints, remodelant les structures de contrats des fournisseurs.

Par Utilisabilité : Les Dispositifs Jetables Dominent l'Ère du Contrôle des Infections

Les cartouches jetables et les dispositifs de collecte d'échantillons représentaient 67,10 % de la taille du marché japonais du diagnostic in vitro en 2025, portés par les normes de contrôle des infections post-COVID. Les puces microfluidiques à usage unique dans les tests au point de soins pour le glucose, l'HbA1c et les marqueurs cardiaques réduisent le risque de contamination croisée et simplifient la logistique, éléments clés pour les cliniques rurales sous-dotées en personnel. La croissance à un CAGR de 6,55 % est en outre alimentée par des plateformes intégrées de la lancette au résultat adoptées dans les pharmacies communautaires. Les fabricants déploient des polymères recyclables pour répondre aux préoccupations environnementales, en accord avec les objectifs de réduction des déchets du Japon pour 2030.

Les composants d'instruments réutilisables restent essentiels pour les laboratoires centraux à haut débit où l'économie favorise les cuves et les assemblages de sondes durables. Les systèmes hybrides couplant des analyseurs de paillasse à des cuves de réaction jetables équilibrent le débit et la biosécurité. Les avancées en science des matériaux, telles que les cellules de flux revêtues de fluoropolymère, prolongent la durée de vie des composants réutilisables, tempérant le coût total de possession. Même ainsi, l'adoption des dispositifs jetables empiète sur les réutilisables traditionnels dans les services hospitaliers à faible volume, indiquant un pivot structurel vers la domination des dispositifs à usage unique sur l'ensemble du marché japonais du diagnostic in vitro.

Par Cadre de Test : L'Expansion des Soins au Point de Soins Remodèle la Prestation des Soins

Les laboratoires centraux ont généré 74,20 % des revenus de tests en 2025 grâce aux économies d'échelle et aux menus complets, ancrant le marché japonais du diagnostic in vitro. La consolidation en méga-laboratoires régionaux intensifie la demande d'automatisation sur piste de la réception des échantillons au stockage archivé. La taille du marché japonais du diagnostic in vitro pour les modules d'automatisation totale de laboratoire a augmenté de 7 % en 2025, les systèmes hospitaliers investissant dans des améliorations d'efficacité.

Les tests au point de soins, bien que plus modestes, progressent rapidement à un CAGR de 10,15 %, catalysés par l'assouplissement des règles de télémédecine et l'expansion des soins à domicile. Les lecteurs d'immunoanalyse multiplex portables sont désormais approuvés pour une utilisation en pharmacie, réduisant les délais de résultats de jours à minutes pour la CRP et la grippe. Les préfectures rurales utilisent des camionnettes de phlébotomie mobile équipées d'analyseurs à base de cartouches pour maintenir la couverture diagnostique face aux fermetures de cliniques. Les intergiciels qui harmonisent les résultats décentralisés avec les dossiers électroniques hospitaliers sont essentiels pour la continuité des soins, stimulant les ventes de logiciels intersegments.

Par Application : Le Diagnostic Oncologique Pilote la Médecine de Précision

Les tests de maladies infectieuses ont généré 26,65 % des revenus du marché japonais du diagnostic in vitro en 2025, avec une demande continue pour les tests d'hépatite, du VIH et de la tuberculose. Les panels syndromiques combinant la grippe A/B, le VRS et le SARS-CoV-2 dominent les saisons respiratoires hivernales. La surveillance du diabète reste un pilier, avec une fréquence des tests HbA1c en hausse sous les mandats de bien-être en entreprise. L'oncologie, cependant, se distingue avec un CAGR de 8,98 % jusqu'en 2031, à mesure que les volumes de biopsie liquide et de diagnostic compagnon augmentent.

Le VENTANA TROP2 RxDx de Roche, premier diagnostic compagnon du cancer du poumon piloté par intelligence artificielle à avoir obtenu le statut de Dispositif Révolutionnaire en avril 2025, illustre l'innovation convergente sur l'oncologie de précision. La biopsie liquide pour l'ADN tumoral circulant réduit le recours aux biopsies invasives et permet une surveillance longitudinale, assurant l'adoption hospitalière. Les panels auto-immuns et de néphrologie bénéficient de la validation des biomarqueurs, élargissant la gamme de menus dans les cliniques multispécialités. L'expansion des biomarqueurs cardiaques vers la troponine à haute sensibilité soutient les protocoles d'exclusion rapide dans les services d'urgence, améliorant le débit.

Par Utilisateur Final : Les Cliniques de Détail Émergent comme Frontière de Croissance

Les laboratoires hospitaliers ont ancré 45,25 % de la part du marché japonais du diagnostic in vitro en 2025, capitalisant sur les parcours de soins aigus intégrés et les opérations en continu. Les systèmes consolidés achètent des contrats de réactifs groupés pour les lignes de chimie, d'immunoanalyse et d'hématologie, obtenant des concessions de prix auprès des fournisseurs. Les laboratoires de référence indépendants se spécialisent dans les tests ésotériques, attirant les envois des petits hôpitaux cherchant une efficacité des coûts.

Les cabinets médicaux et les cliniques de détail enregistrent la croissance la plus rapide à un CAGR de 7,62 %, alimentée par des plateformes de soins au point de soins qui fournissent des résultats rapides lors d'une seule consultation. Les lignes directrices d'accréditation ISO 15189 émises par le Comité Japonais d'Accréditation ont standardisé la qualité sur ces sites diversifiés, renforçant la confiance des cliniciens. Les centres académiques et de recherche continuent de piloter le séquençage de nouvelle génération et les tests multi-omiques, en partenariat avec l'industrie pour valider de nouveaux biomarqueurs. Les fournisseurs d'équipements adaptent des analyseurs compacts aux espaces restreints des cliniques de détail et des intergiciels connectés en nuage pour l'agrégation de données multi-sites, soulignant la diversification des utilisateurs finaux du marché japonais du diagnostic in vitro.

Analyse Géographique

Tokyo, Osaka et Nagoya ont ensemble généré un pourcentage significatif de la valeur du marché japonais du diagnostic in vitro en 2025, soutenues par la densité des hôpitaux tertiaires et des centres d'oncologie avancés. Ces pôles métropolitains sont les premiers adoptants de l'histopathologie basée sur l'intelligence artificielle et de la PCR numérique, tirant parti des volumes élevés de patients pour justifier les investissements en capital. Les mises à niveau continues des infrastructures, illustrées par les déploiements d'automatisation de laboratoire central Roche-Hitachi, compriment les délais de l'échantillon à la réponse tout en allégeant la pression sur les effectifs.

Les corridors semi-urbains le long du réseau ferroviaire Shinkansen présentent des dynamiques mixtes : les hôpitaux communautaires de taille moyenne s'appuient sur des laboratoires de référence partagés, tandis que les cliniques de détail comblent les lacunes en soins primaires. Les gouvernements locaux subventionnent les dépistages préventifs, élargissant les volumes d'immunoanalyse au-delà des moyennes urbaines. Néanmoins, les tests au point de soins dans les pharmacies se substituent de plus en plus aux prélèvements hospitaliers, reflétant les attentes des consommateurs en matière de commodité.

Les préfectures rurales font face à des fermetures de cliniques et à des pénuries de cliniciens, incitant au déploiement de camionnettes de diagnostic mobile et à des prélèvements à domicile soutenus par la télésanté. Les analyseurs au point de soins avec cartouches jetables contournent les limitations de la chaîne du froid et fournissent des tests essentiels pour le diabète, la coagulation et les infections. Les subventions gouvernementales dans le cadre de la Vision Médicale DX Reiwa 2030 visent à interconnecter les résultats de tests ruraux avec des spécialistes urbains via des intergiciels en nuage, comblant les disparités régionales. D'ici 2030, la polarisation géographique devrait se réduire à mesure que les outils décentralisés démocratisent l'accès, cimentant l'empreinte nationale du marché japonais du diagnostic in vitro.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Sysmex, Roche Diagnostics KK, Fujirebio Holdings, Abbott Japan et Beckman Coulter — captent collectivement des revenus significatifs, indiquant un environnement modérément concentré. Sysmex domine les segments d'hématologie et de coagulation, tirant parti de la fabrication nationale pour se couvrir contre le risque de change et de réseaux de services attrayants. Roche domine l'oncologie moléculaire grâce à ses portefeuilles cobas et de séquençage, complétés par une co-développement d'automatisation de longue date avec Hitachi High-Tech.

Les spécialistes nationaux tels que Fujirebio excellent dans les marqueurs tumoraux et les tests de neurodégénérescence, s'associant souvent à des multinationales pour la distribution mondiale. Les acteurs du marché privilégient les solutions d'écosystème qui regroupent instruments, réactifs et intergiciels, augmentant les coûts de changement pour les laboratoires. Les alliances stratégiques — Sysmex–QIAGEN pour les tests génétiques et Roche–PathAI pour la pathologie numérique — mettent en évidence une course à l'intégration de l'intelligence artificielle dans les flux de travail. Les fournisseurs dotés d'une expertise réglementaire PMDA approfondie obtiennent des approbations plus rapides, transformant la maîtrise de la conformité en avantage concurrentiel.

Les espaces blancs comprennent la biopsie liquide, les kits de collecte à domicile multiplex et les cartouches jetables recyclables. Les entreprises capables de relier les modalités diagnostiques et thérapeutiques via des tests compagnons sont en mesure de bénéficier des subventions de médecine de précision du Japon. La concurrence par les prix reste rationnelle ; les contrats de services à valeur ajoutée et les abonnements aux algorithmes protègent les marges face aux pressions sur les remboursements. Dans l'ensemble, la vélocité de l'innovation et la profondeur des partenariats nationaux détermineront les évolutions de parts au sein du marché japonais du diagnostic in vitro.

Leaders du Secteur Japonais du Diagnostic In Vitro

Abbott Laboratories

Roche Diagnostics KK

Sysmex Corporation

Danaher Corp.

Fujirebio Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Roche a lancé la technologie de Séquençage par Expansion au Japon, réduisant le délai d'exécution du génome entier à moins de six heures.

- Janvier 2025 : La PMDA a publié des exigences mises à jour en matière de sécurité et d'auto-inspection pour les réactifs de détection du virus de la grippe, affectant l'étiquetage des dispositifs de diagnostic in vitro.

Périmètre du Rapport sur le Marché Japonais du Diagnostic In Vitro

Selon le périmètre de ce rapport, le diagnostic in vitro implique des dispositifs médicaux et des consommables utilisés pour réaliser des tests in vitro sur divers échantillons biologiques. Ils sont utilisés pour le diagnostic de diverses conditions médicales, telles que les maladies chroniques.

| Chimie Clinique |

| Diagnostic Moléculaire |

| Immuno-Diagnostic |

| Hématologie |

| Microbiologie |

| Coagulation |

| Autres |

| Instruments et Analyseurs |

| Réactifs et Consommables |

| Logiciels et Services |

| Dispositifs de Diagnostic In Vitro Jetables |

| Dispositifs de Diagnostic In Vitro Réutilisables |

| Tests en Laboratoire Central |

| Tests au Point de Soins / Près du Patient |

| Maladies Infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Troubles Auto-immuns |

| Néphrologie |

| Autres |

| Laboratoires Hospitaliers |

| Laboratoires de Diagnostic Indépendants |

| Cabinets Médicaux / Cliniques de Détail |

| Centres Académiques et de Recherche |

| Par Type de Test | Chimie Clinique |

| Diagnostic Moléculaire | |

| Immuno-Diagnostic | |

| Hématologie | |

| Microbiologie | |

| Coagulation | |

| Autres | |

| Par Produit | Instruments et Analyseurs |

| Réactifs et Consommables | |

| Logiciels et Services | |

| Par Utilisabilité | Dispositifs de Diagnostic In Vitro Jetables |

| Dispositifs de Diagnostic In Vitro Réutilisables | |

| Par Cadre de Test | Tests en Laboratoire Central |

| Tests au Point de Soins / Près du Patient | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Troubles Auto-immuns | |

| Néphrologie | |

| Autres | |

| Par Utilisateur Final | Laboratoires Hospitaliers |

| Laboratoires de Diagnostic Indépendants | |

| Cabinets Médicaux / Cliniques de Détail | |

| Centres Académiques et de Recherche |

Questions Clés Auxquelles le Rapport Répond

Quelle catégorie de tests connaît la croissance la plus rapide ?

Le diagnostic moléculaire est en tête avec un CAGR de 7,86 % jusqu'en 2031, porté par les initiatives d'oncologie de précision.

Quelle est l'ampleur de la croissance du segment des soins au point de soins ?

Les tests au point de soins progressent à un CAGR de 10,15 % à mesure que les soins décentralisés gagnent du terrain.

Quel type de produit génère la majeure partie des revenus ?

Les réactifs et kits contribuent à hauteur de 59,25 % des ventes globales en raison de la demande récurrente en consommables.

Pourquoi les dispositifs jetables gagnent-ils des parts de marché ?

Les exigences de contrôle des infections et la simplicité des flux de travail ont poussé les dispositifs jetables à 67,10 % de part en 2025 et à une perspective de CAGR de 6,55 %.

Quel impact la consolidation hospitalière a-t-elle sur les fournisseurs de diagnostics ?

La consolidation réduit la capacité redondante des laboratoires centraux mais stimule la demande d'automatisation à haut débit dans les méga-laboratoires restants, remodelant les cycles de vente.

Dernière mise à jour de la page le: