Taille et part de marché des lunettes de soleil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.01 Milliards de dollars |

| Taille du Marché (2031) | 31.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

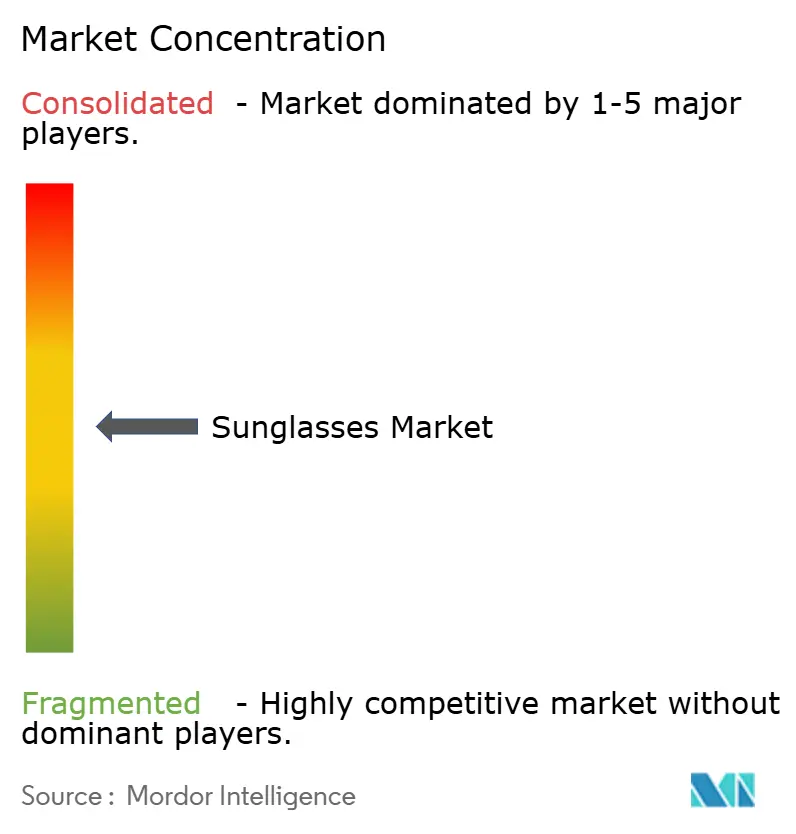

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes de soleil par Mordor Intelligence

La taille du marché des lunettes de soleil en 2026 est estimée à 23,01 milliards USD, en hausse par rapport à la valeur de 2025 de 21,67 milliards USD, avec des projections pour 2031 indiquant 31,06 milliards USD, progressant à un TCAC de 6,18 % sur la période 2026-2031. La premiumisation s'accélère à mesure que les consommateurs associent la protection oculaire au bien-être, au style et à la connectivité numérique plutôt qu'au simple blocage du soleil. Les modèles intégrant des technologies avancées incitent les acteurs établis et les start-ups à repousser les limites de la recherche et du développement. Les contrastes régionaux façonnent également les opportunités ; l'Amérique du Nord contribue le plus aux revenus, tandis que l'Asie-Pacifique enregistre les gains unitaires les plus rapides à mesure que les classes moyennes adoptent des marques aspirationnelles. Face à ces moteurs, les engagements en matière de durabilité des principaux producteurs élèvent les normes des matériaux et créent de nouveaux leviers de différenciation grâce à l'acétate biosourcé, aux polymères recyclés et aux chaînes d'approvisionnement transparentes.

Principaux enseignements du rapport

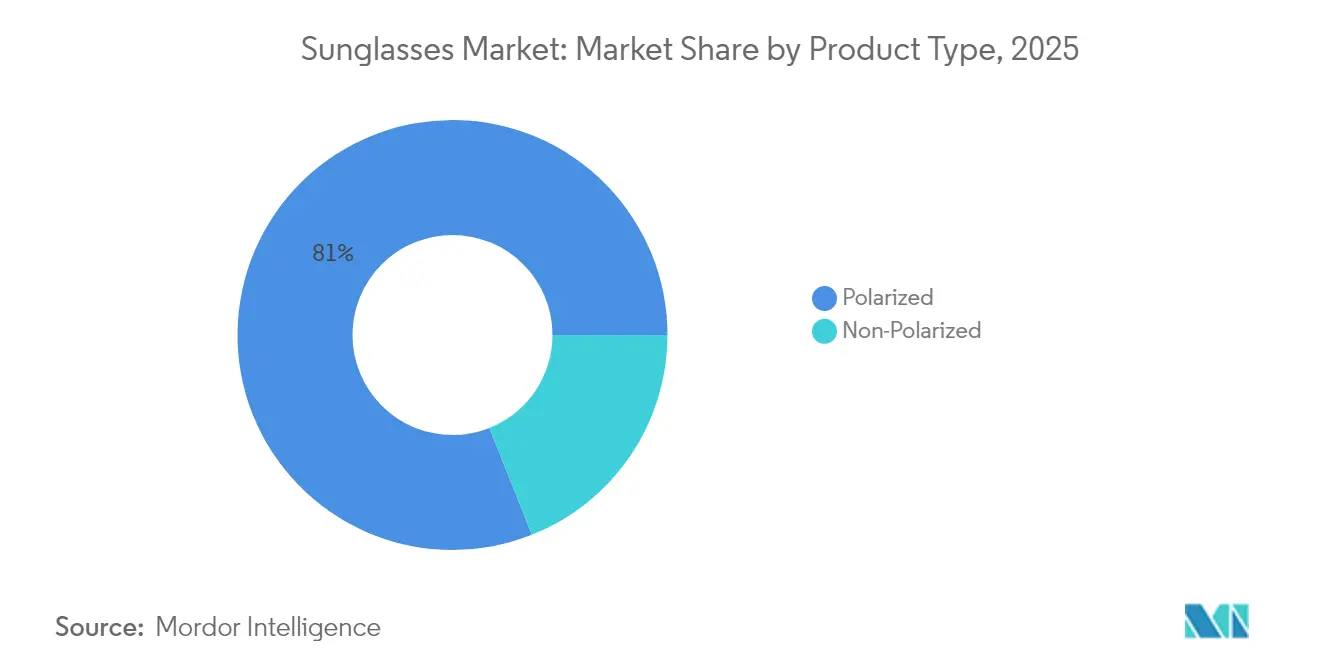

- Par type de produit, les lunettes de soleil polarisées détenaient 81,02 % de la part de marché des lunettes de soleil en 2025, tandis que les variantes non polarisées progressent à un TCAC de 6,68 % jusqu'en 2031

- Par utilisateur final, les femmes représentaient 54,21 % du marché des lunettes de soleil en 2025, tandis que le segment enfants devrait enregistrer un TCAC de 6,27 % jusqu'en 2031

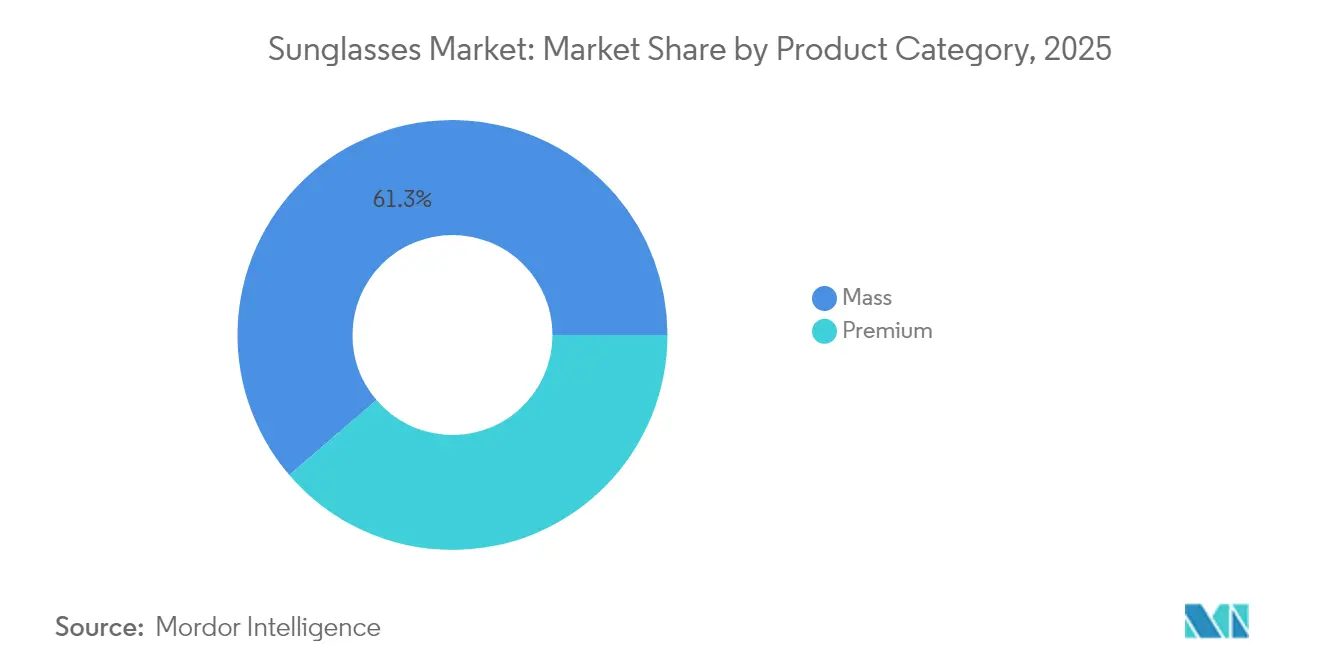

- Par catégorie de produit, les offres grande consommation ont capté 61,28 % des revenus de 2025 et les gammes premium devraient afficher un TCAC de 7,05 % jusqu'en 2031

- Par canal de distribution, les points de vente physiques ont généré 74,35 % du chiffre d'affaires de 2025 et les plateformes en ligne sont en passe d'atteindre un TCAC de 8,33 % jusqu'en 2031

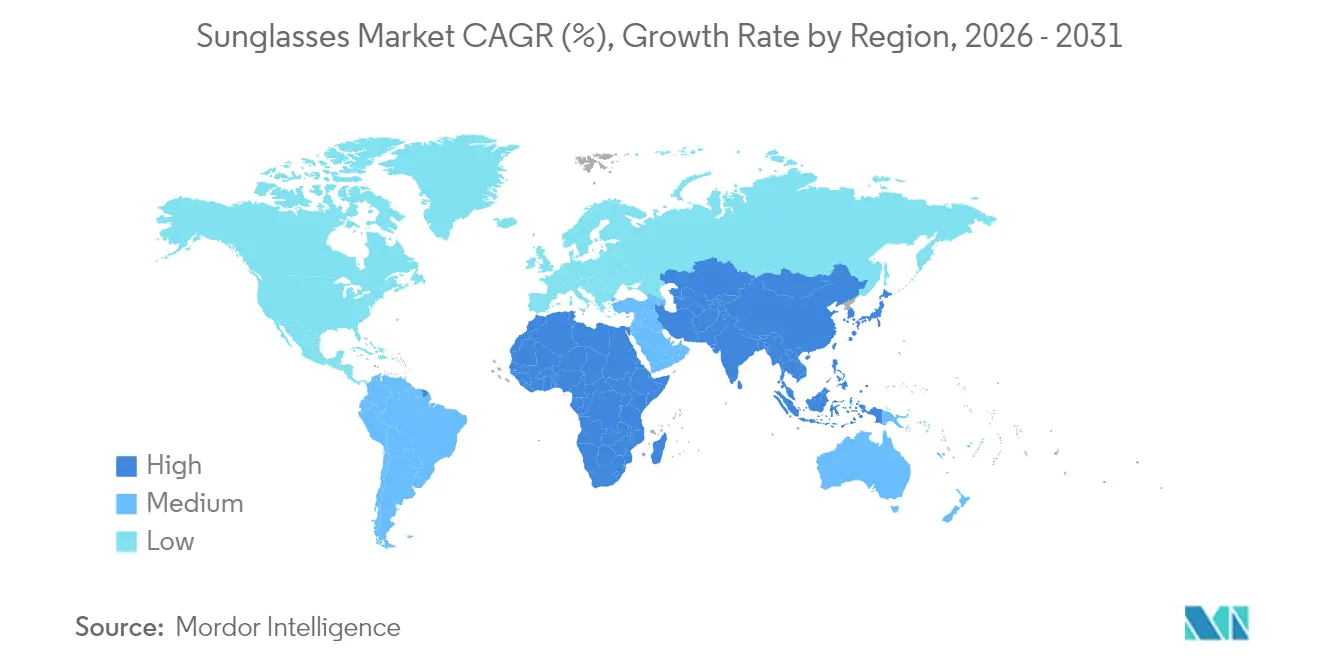

- Sur le plan géographique, l'Amérique du Nord détenait 32,30 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lunettes de soleil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la protection UV et à la santé oculaire | +1.2% | L'Amérique du Nord et l'Europe sont en tête, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Tendances de la mode et cycles de produits rapides | +1.5% | Mondial, prononcé dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Notoriété des marques et influence des célébrités et des réseaux sociaux | +0.9% | Points focaux en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des activités de plein air et de la pratique sportive | +1.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande de matériaux de monture biosourcés respectueux de l'environnement | +0.7% | L'Europe et l'Amérique du Nord sont en tête, l'Asie-Pacifique est en progression | Long terme (≥ 4 ans) |

| Innovation technologique dans les verres | +1.0% | Mondial, adoption plus rapide dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la protection UV et à la santé oculaire

Les consommateurs soucieux de leur santé considèrent de plus en plus les lunettes de soleil comme des dispositifs médicaux essentiels plutôt que de simples accessoires de mode, ce qui entraîne une progression du segment premium. Renforçant cette perception, la FDA classe les lunettes de soleil comme dispositifs médicaux de classe I en vertu du 21 CFR 886.5842, imposant des verres résistants aux chocs et des normes d'étiquetage spécifiques. Par ailleurs, les normes ISO 12312-1:2022 garantissent une protection UV à 100 % et définissent les catégories de transmission, établissant des critères de qualité qui permettent de distinguer les produits authentiques des contrefaçons. Une étude du Vision Council en 2024 a révélé que si seulement 11 % des adultes possèdent des lunettes de sport spécifiques[1]Source : The Vision Council, "The Vision Council Releases Focused Insights Report in Advance of National Sunglasses Day", visioncouncil.org, ceux qui en possèdent expriment une grande satisfaction, notamment pour la randonnée et le cyclisme. Cet écart met en évidence une demande latente significative à mesure que les consommateurs passent de lunettes génériques à une protection spécialisée. En outre, le cadre réglementaire offre non seulement un avantage concurrentiel aux fabricants conformes, mais érige également des barrières contre les importations de mauvaise qualité. À mesure que les consommateurs prennent davantage conscience de la protection UV et de la santé oculaire, les lunettes de soleil évoluent de simples accessoires de mode vers des produits de santé essentiels, stimulant la demande du marché, favorisant l'innovation et élargissant la base de consommateurs.

Tendances de la mode et cycles de produits rapides

Les marques de luxe de lunettes de soleil capitalisent sur les partenariats avec des célébrités et l'influence des réseaux sociaux pour accélérer les renouvellements de styles, réduisant ainsi les cycles saisonniers traditionnels. Pour la génération Z, les lunettes de soleil représentent un luxe accessible, stimulant une demande constante tout au long de l'année au-delà de la saison estivale habituelle. Les Jeux olympiques de Paris ont suscité une hausse de la demande de lunettes de soleil sportives, Oakley signalant une augmentation remarquable de 140 % des recherches pendant l'événement. Cette évolution rapide des tendances crée des défis de gestion des stocks pour les détaillants, mais récompense les marques capables de convertir rapidement les tendances des défilés en production de masse. Les consommateurs soucieux de la mode recherchent de plus en plus des éditions limitées et des collaborations, contraignant les entreprises traditionnelles du marché de la lunetterie à adopter des stratégies de mode rapide. L'évolution des tendances de la mode et l'accélération des cycles de produits transforment les lunettes de soleil en biens de consommation de mode à rotation rapide, encourageant les achats fréquents, favorisant l'innovation et élargissant la portée mondiale du marché.

Notoriété des marques et influence des célébrités et des réseaux sociaux

Les plateformes de réseaux sociaux ont fait évoluer le marketing des lunettes de soleil des campagnes saisonnières vers un engagement continu de la marque, ciblant particulièrement les audiences plus jeunes. Aujourd'hui, les partenariats avec des célébrités exigent une intégration authentique plutôt qu'un simple placement de produit, compte tenu du regard plus critique des consommateurs sur l'authenticité des influenceurs. Des entreprises comme Warby Parker ont ouvert la voie en adoptant la technologie d'essayage virtuel, facilitant le processus d'achat tout en assurant l'engagement de la marque via les canaux numériques. Les fonctionnalités d'Instagram et de TikTok permettent des achats directs, contournant les canaux de distribution conventionnels et reconfigurant les paysages concurrentiels. Cette évolution favorise les marques disposant d'une forte empreinte numérique, posant des défis aux modèles traditionnels reposant sur la vente en gros. Le marketing d'influence est souvent perçu par les consommateurs comme plus authentique et digne de confiance que la publicité traditionnelle, favorisant la fidélité à la marque et stimulant les achats répétés. L'utilisation efficace des partenariats avec des célébrités et des réseaux sociaux renforce la visibilité de la marque, établit des liens émotionnels avec les audiences cibles et génère une forte demande sur le marché des lunettes de soleil.

Essor des activités de plein air et de la pratique sportive

La popularité croissante des activités de plein air telles que la randonnée, le cyclisme et le ski stimule la demande de lunetterie haute performance. Ces produits offrent une protection UV, minimisent l'éblouissement et améliorent la visibilité lors d'activités intenses. Selon la Sports and Fitness Industry Association, 58,6 % de la population américaine a pratiqué des sports de plein air en 2024[2]Source : Sports and Fitness Industry Association, "2025 Sports, Fitness, and Leisure Activities Topline Participation Report", sfia.org. Les aventuriers occasionnels préfèrent de plus en plus des verres polyvalents qui s'adaptent facilement des trajets quotidiens aux randonnées du week-end, stimulant la demande de lunetterie multifonctionnelle avec des traitements antireflets et des montures durables. Les marques de vêtements de sport qui s'étendent à la lunetterie sous licence exploitent des opportunités de commercialisation croisée. En intégrant des designs coordonnés en couleurs et des partenariats avec des athlètes, elles augmentent efficacement leurs ventes. À mesure que les activités récréatives se diversifient, les catégories doivent segmenter leurs offres en fonction de l'intensité de l'activité et adapter les caractéristiques en conséquence. Ces dynamiques changeantes stimulent la croissance du marché mondial des lunettes de soleil, en phase avec la popularité croissante des activités de plein air et sportives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Points chauds en Asie-Pacifique, marchés émergents | Moyen terme (2 à 4 ans) |

| Obsolescence des stocks et des styles | -0.5% | Régions à forte orientation mode | Court terme (≤ 2 ans) |

| Émergence de solutions correctives alternatives | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des allégations de protection contre la lumière bleue | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les lunettes de soleil contrefaites nuisent à la croissance légitime du marché en offrant une protection UV insuffisante tout en imitant l'esthétique des marques premium. Les cas signalés de contrefaçons dans le commerce électronique en Italie étaient de 509 en 2023, selon le « Ministère de l'Intérieur, Italie[3]Source : Ministère de l'Intérieur en Italie, "Service d'analyse criminelle", governo.it ». Les produits contrefaits ne respectent généralement pas les normes ISO 12312-1:2022 en matière de protection UV et de résistance aux chocs, créant des risques pour la sécurité des consommateurs qui nuisent à la crédibilité de la catégorie. Les plateformes de commerce électronique peinent de plus en plus à faire respecter les réglementations à mesure que les contrefacteurs améliorent leur capacité à reproduire les emballages et la documentation authentiques. Les marchés émergents, caractérisés par une plus grande sensibilité aux prix, sont particulièrement vulnérables, les consommateurs étant plus enclins à acheter des alternatives contrefaites. La présence généralisée de lunettes de soleil contrefaites menace non seulement la sécurité des consommateurs, mais limite également les opportunités de croissance pour les marques légitimes. Cette fragmentation du marché introduit des produits de mauvaise qualité, nuisant à la réputation globale et à la rentabilité du secteur.

Obsolescence des stocks et des styles

À mesure que les cycles de la mode s'accélèrent, les détaillants se débattent avec la gestion des stocks, peinant à prévoir la longévité des styles et les niveaux de stock optimaux. Les dynamiques de la mode rapide réduisent les fenêtres de planification saisonnière traditionnelles, contraignant les détaillants à s'engager sur des styles avant que les préférences des consommateurs ne se stabilisent. Le marché des lunettes de soleil de luxe, axé sur les éditions limitées et les collaborations, intensifie ce défi, les marques jonglant entre exclusivité et besoins en volume. Tandis que les marques natives du numérique comme Warby Parker naviguent habilement dans ces eaux grâce à des modèles de vente directe aux consommateurs et des prévisions de la demande basées sur les données, les entreprises traditionnelles reposant sur la vente en gros se trouvent plus vulnérables. Les marques de milieu de gamme, prises entre deux feux, font face à des défis accrus : elles ne possèdent ni le prestige du luxe pour imposer des prix premium, ni la portée du marché de masse pour absorber les pertes de stocks. Cette situation est encore compliquée dans les régions présentant des variations saisonnières prononcées, où les stocks d'été invendus s'avèrent difficiles à écouler ailleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : force des polarisées, dynamisme des non polarisées

La catégorie des lunettes de soleil polarisées a représenté 81,02 % des revenus de 2025 grâce à une atténuation supérieure de l'éblouissement qui bénéficie aux conducteurs, aux pêcheurs et aux amateurs de sports de neige. Au sein de ce segment du marché des lunettes de soleil, l'adoption par les athlètes professionnels et les automobilistes soucieux de leur sécurité ancre une demande stable. Cependant, les verres non polarisés affichent un TCAC de 6,68 % (2026-2031), dépassant le marché global des lunettes de soleil. Cette croissance provient des maisons de mode qui préfèrent des verres fidèles aux couleurs pour mettre en valeur l'art des montures et l'esthétique des réseaux sociaux. Les acheteurs de la génération Z en milieu urbain considèrent souvent les lunettes de soleil comme des accessoires interchangeables, incitant aux achats basés sur la nouveauté stylistique plutôt que sur la performance optique. Les fabricants se couvrent en proposant des kits de verres interchangeables permettant aux utilisateurs de basculer entre options polarisées et standard, capturant ainsi de la valeur dans tous les segments de préférence.

La liberté esthétique reste l'attrait le plus fort des verres non polarisés, car l'uniformité de la teinte soutient des palettes de montures audacieuses et des dégradés de verres. Les designers exploitent cette flexibilité pour lancer des éditions limitées en synchronisation avec des collaborations streetwear. Pendant ce temps, les fournisseurs de verres polarisés ajoutent des revêtements miroir, des couches hydrophobes et la compatibilité avec les prescriptions pour maintenir des primes de prix et compenser la banalisation. Les discours marketing positionnent de plus en plus les articles polarisés comme des outils fonctionnels pour les modes de vie actifs, tandis que les modèles non polarisés sont présentés comme des pièces d'affirmation qui complètent les garde-robes saisonnières.

Par utilisateur final : les femmes dominent, les enfants progressent

Les femmes représentaient 54,21 % des achats de 2025, une position de leader due à une cadence de remplacement plus élevée et à une consommation orientée vers la mode. Les acheteuses constituent souvent des collections pour différentes occasions, favorisant la possession de plusieurs paires. Les programmes de fidélité et le marketing d'influence adaptés aux guides de style renforcent davantage les cycles de répétition. À l'inverse, le segment enfants progressera à un TCAC de 6,27 % (2026-2031) à mesure que les pédiatres soulignent les risques d'une exposition précoce aux UV. Les parents accordant la priorité à la santé oculaire préventive, les gammes pour enfants de marque mettent l'accent sur les verres résistants aux chocs et les matériaux hypoallergéniques.

Les catégories féminines intègrent de plus en plus des plaquettes de nez réglables et des composites légers pour améliorer le confort, reconnaissant que de nombreuses consommatrices portent des lunettes de soleil avec des cosmétiques ou des couvre-chefs. La demande masculine tend à se diriger vers des modèles spécifiques aux sports ou à forte composante technologique, mais reste stable plutôt qu'explosive. Le merchandising orienté enfants associe souvent les lunettes de soleil à des vêtements thématiques dans des ensembles en magasin, incitant aux achats impulsifs en caisse. Les licences avec des franchises d'animation populaires amplifient également l'attrait sans compromettre les normes de sécurité.

Par catégorie de produit : volume grande consommation, montée en gamme premium

Les produits grande consommation ont conservé une part de 61,28 % en 2025, soutenus par l'accessibilité des prix et une large pénétration dans la distribution. Les consommateurs orientés vers la valeur, notamment dans les économies émergentes, se tournent vers des constructions robustes qui promettent une protection UV de base à des prix accessibles. Les gammes premium, affichant un TCAC de 7,05 % (2026-2031), captent la hausse des revenus disponibles et les cadeaux aspirationnels. Les collections haut de gamme mettent en avant l'acétate poli à la main, les charnières en titane et les formules de verres propriétaires. L'intégration technologique, telle que les assistants vocaux ou les projections d'affichage tête haute, justifie davantage les niveaux de prix élevés.

Les fabricants grande consommation optimisent les économies d'échelle en centralisant la production dans des régions compétitives en termes de coûts et en consolidant les achats de matières premières. L'emballage respecte toujours les exigences d'étiquetage de résistance aux chocs de la FDA afin que les garanties fonctionnelles restent crédibles. Les fabricants premium investissent dans des agencements de boutiques, des services de réparation personnalisés et des services de gravure sur mesure pour renforcer la valeur expérientielle. Les certifications de durabilité telles que les labels bio-acétate fournissent une couche narrative supplémentaire qui résonne auprès des acheteurs aisés et soucieux de l'environnement.

Par canal de distribution : expérience en magasin, essor du numérique

Les points de vente physiques ont généré 74,35 % des revenus de 2025, car l'essayage et la personnalisation des verres continuent d'influencer la conversion. Les points de vente physiques facilitent également les ajustements professionnels pour les inserts de prescription et l'alignement des montures, des services que les plateformes en ligne imitent mais ne peuvent pas entièrement remplacer. Pourtant, les canaux de commerce électronique progressent à un TCAC de 8,33 % (2026-2031), portés par des outils de dimensionnement en réalité augmentée et des retours sans tracas qui atténuent les hésitations. Les opérateurs omnicanaux tels que Warby Parker intègrent la prise de rendez-vous, le retrait en magasin et les liens de paiement mobile pour estomper les frontières entre canaux.

Les détaillants physiques améliorent les diagnostics en magasin avec des scanners de verres numériques et des bornes de recommandation de styles, élevant l'expertise perçue. Les modèles showroom, où les consommateurs parcourent des échantillons et reçoivent des paires finies livrées à domicile, réduisent les coûts de stockage tout en préservant les points de contact expérientiels. Un réseau de magasins en expansion et une large couverture géographique aident les principaux acteurs à développer leurs ventes physiques dans le monde entier. Par exemple, en septembre 2023, EssilorLuxottica exploitait 3 834 magasins en propre en Amérique du Nord, dont 1 661 emplacements Sunglass Hut, démontrant l'importance continue de la présence physique dans le marché des lunettes de soleil. Les boutiques en ligne collectent de nombreuses données de navigation, alimentant les itérations de conception et le marketing par e-mail personnalisé qui augmente la valeur à vie. Les directives réglementaires exigeant des mentions de résistance aux chocs s'appliquent également à tous les canaux, incitant à une communication cohérente sur la qualité.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 32,30 % des ventes mondiales, soutenue par de solides efforts d'éducation à la santé, une culture active de loisirs de plein air et le respect des normes réglementaires telles que le 21 CFR 886.5842, comme indiqué par la FDA. Les ménages remplacent régulièrement les paires rayées ou perdues, assurant un renouvellement unitaire constant. La demande de lunettes de soleil adaptées aux prescriptions est en hausse à mesure que la population vieillissante recherche des solutions combinant correction visuelle et protection contre l'éblouissement. Les détaillants augmentent leurs marges bénéficiaires en intégrant la facturation aux assurances. De plus, les associations professionnelles maintiennent l'intérêt du public, même pendant les mois plus froids, grâce à leurs campagnes annuelles de la Journée nationale des lunettes de soleil.

L'Asie-Pacifique devrait afficher un TCAC de 7,45 % jusqu'en 2031, le plus rapide parmi les régions. La hausse du pouvoir d'achat de la classe moyenne s'aligne sur une urbanisation rapide, où les influences de la mode se propagent via les réseaux sociaux. La proximité des sites de fabrication permet aux marques d'exécuter des micro-séries réactives aux tendances, raccourcissant les chaînes d'approvisionnement et réduisant les coûts à destination. Cependant, la prévalence des contrefaçons reste un frein, érodant la confiance des consommateurs et comprimant les marges des marques légitimes. Les gouvernements de Chine et d'Inde ont commencé des opérations d'application conjointes avec les agences douanières pour intercepter les importations de mauvaise qualité, mais la surveillance des marchés numériques accuse encore du retard. L'Europe combine héritage, luxe, leadership en matière de durabilité et règles CE harmonisées qui facilitent le commerce transfrontalier. Les marques s'appuient sur des héritages de design séculaires d'Italie et de France pour justifier un positionnement premium. Les réglementations environnementales encouragent l'adoption rapide de verres en nylon recyclé et de montures biosourcées, en phase avec les valeurs des jeunes acheteurs. Les chaînes d'optique en Allemagne et dans les pays nordiques pilotent des programmes de recyclage qui échangent des remises contre des montures usagées retournées, ancrant des pratiques d'économie circulaire.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent sous-pénétrés mais prometteurs. La volatilité économique freine parfois les achats discrétionnaires, mais l'amélioration des infrastructures de distribution élargit l'accès. Les zones hors taxes dans les aéroports internationaux fonctionnent comme des points d'essai où les voyageurs expérimentent des modèles premium avant leur disponibilité sur le marché intérieur. Les marques forgeant des partenariats d'assemblage local peuvent contourner les droits de douane à l'importation et réduire le risque de contrefaçon en raccourcissant les délais d'approvisionnement.

Paysage réglementaire

Les lunettes de soleil sont façonnées par des normes de sécurité des produits, d'étiquetage et de performance qui influencent les spécifications de conception et l'accès au marché. Aux États-Unis, les lunettes de soleil non correctrices relèvent de la surveillance de la FDA et doivent respecter les exigences en matière de verres résistants aux chocs et d'étiquetage prévues par le 21 CFR 801.410, qui constitue un point de contrôle de conformité de base pour les marques grand public et haut de gamme vendant via les canaux optiques et de détail.

À l'échelle mondiale, la norme ISO 12312-1:2022 constitue une référence technique clé pour les lunettes de soleil à usage général (afocales), établissant des exigences en matière de protection contre le rayonnement solaire et définissant les catégories de transmission des verres utilisées dans les allégations destinées aux consommateurs. En Europe, l'adoption harmonisée est soutenue par des mises en œuvre régionales telles que la BS EN ISO 12312-1:2022+A11:2024 (publiée en octobre 2024), et les fabricants sont également confrontés à des exigences de sécurité liées aux substances pour les matériaux en contact avec la peau, ce qui renforce les contrôles sur les intrants (par exemple les mélanges d'acétate, les revêtements et les plastifiants) et favorise la différenciation par une qualité vérifiée et une traçabilité.

Paysage concurrentiel

Le marché mondial des lunettes de soleil est modérément concentré, avec des acteurs majeurs incluant EssilorLuxottica SA, Safilo Group S.p.A., Kering SA, Marcolin SpA et De Rigo Vision S.p.A. EssilorLuxottica, en tête du secteur, contrôle de manière synergique la science des verres, la conception des montures et la distribution en gros, avec un parc de plus de 18 000 magasins. Cette approche intégrée confère non seulement au conglomérat un levier sur les fournisseurs de matières premières, mais renforce également sa puissance marketing, soutenant des franchises emblématiques comme Ray-Ban et Oakley. De plus, son intégration verticale accélère le déploiement des innovations, telles que Transitions Gen S, en comprimant les cycles d'itération grâce aux boucles de recherche interne et de retour des points de vente.

Kering Eyewear, Safilo Group, Marcolin et De Rigo Vision, via des accords de licence, gèrent des labels de mode prestigieux, transformant le capital de marque en redevances lucratives de lunetterie. Pendant ce temps, des spécialistes de taille intermédiaire se taillent des niches grâce à l'artisanat ou à une orientation performance. Les nouveaux entrants en vente directe aux consommateurs exploitent des plateformes en ligne agiles pour proposer des designs abordables, utilisant les insights des réseaux sociaux pour affiner les coloris et les formes. Si l'essor des lunettes intelligentes attire les entreprises technologiques dans la mêlée, les acteurs optiques établis conservent un avantage concurrentiel grâce à leur expertise en qualité optique et leur connaissance réglementaire, des domaines où les entreprises d'électronique grand public peinent souvent.

Les principaux acteurs du marché de la lunetterie emploient des stratégies telles que les lancements de produits, les partenariats, les expansions et les fusions-acquisitions pour renforcer leur part de marché. Par exemple, en juin 2025, Kering Eyewear a fait la une des actualités avec son acquisition du fabricant italien Lenti, une démarche visant à étendre sa capacité industrielle. De telles manœuvres stratégiques approfondissent non seulement les capacités de fabrication, mais réduisent également la dépendance aux fournisseurs tiers, offrent un tampon contre les fluctuations monétaires et protègent la propriété intellectuelle. Parallèlement, l'accord de licence décennal de Safilo avec Victoria Beckham enrichit non seulement son portefeuille luxe, mais souligne également la viabilité continue des licences multi-marques, notamment lorsque l'intégration verticale pose des défis économiques. Ainsi, le paysage concurrentiel est façonné par l'équilibre délicat entre la conception créative agile et les exigences d'une production à forte intensité capitalistique.

Leaders du secteur des lunettes de soleil

EssilorLuxottica SA

Safilo Group S.p.A.

Kering SA

De Rigo Vision S.p.A.

Marcolin SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les lunettes intelligentes élargissent l'espace adressable des lunettes de soleil au-delà de la protection solaire et de la mode, vers les objets connectés, ce qui crée de nouveaux échelons de prix et de nouveaux cycles de renouvellement. En juin 2026, EssilorLuxottica et Meta ont lancé une nouvelle collection de lunettes IA à partir de 299 USD, reflétant les efforts pour amener les lunettes connectées vers des points de prix plus grand public tout en s'appuyant sur des marques de montures établies et un large réseau de distribution. Cette même dynamique vers l'optique intelligente a gagné en élan industriel en juin 2026 grâce à l'accord de développement conjoint à long terme d'EssilorLuxottica avec Applied Materials, visant à accélérer les systèmes optiques intelligents pour la réalité augmentée et les lunettes intelligentes alimentées par l'IA, indiquant des voies de montée en échelle construites en parallèle des lancements grand public.

Au-delà des modèles connectés, les niches sportives et de plein air ouvrent des espaces vierges pour des lunettes de soleil axées sur la performance, positionnées entre la mode lifestyle et les lunettes de protection techniques. L'acquisition par Safilo de SPY+ et Serengeti (accord en mai 2026 et clôture en juillet 2026) renforce son portefeuille de marques sport et outdoor, en phase avec la demande de gestion de l'éblouissement, de durabilité et de conception spécifique à l'activité. La durabilité reste liée à des allégations matérielles vérifiables et à une traçabilité opérationnelle (acétate biosourcé, polymères recyclés et programmes circulaires), en particulier en Europe et en Amérique du Nord, où la conformité fondée sur des normes et les restrictions de substances relèvent la barre pour un positionnement écologique crédible.

Développements récents du secteur

- Juin 2026 : EssilorLuxottica et Applied Materials ont annoncé un accord de développement conjoint à long terme visant à accélérer les systèmes optiques intelligents pour la réalité augmentée et les lunettes intelligentes alimentées par l'IA, soutenu par un laboratoire dédié sur le campus d'Applied Materials. Cette collaboration renforce la chaîne technologique amont derrière les lunettes intelligentes, aidant les acteurs historiques majeurs de l'optique à influencer les feuilles de route des composants plutôt que de dépendre uniquement de partenaires de l'électronique grand public.

- Juillet 2025 : le groupe Safilo a annoncé un accord de licence mondial de dix ans avec Victoria Beckham et a renouvelé un accord de licence pluriannuel avec Carolina Herrera. Ces accords ont renforcé le portefeuille de marques de luxe de Safilo, soutenant le mix premium et offrant aux détaillants de nouvelles collections de marque dans un marché façonné par des cycles de style rapides.

- Décembre 2024 : EssilorLuxottica a lancé les produits Transitions Gen S et Ray-Ban Change, faisant progresser la fonctionnalité des verres dynamiques en complément de la protection UV traditionnelle. Ce lancement a soutenu la premiumisation en ajoutant des fonctionnalités de performance différenciées pouvant être communiquées au point de vente, tant dans les réseaux optiques physiques que sur les canaux numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des lunettes de soleil est défini comme les revenus générés par les lunettes de soleil non correctrices vendues via les canaux physiques et en ligne, couvrant les gammes de prix grand public et premium, dans les principales régions.

Exclusions du périmètre : nous excluons les lunettes correctrices et les lentilles de contact, ainsi que les lunettes de soleil sur prescription vendues principalement en tant que prescriptions optiques.

Aperçu de la segmentation

- Type de produit

- Polarisées

- Non polarisées

- Utilisateur final

- Hommes

- Femmes

- Enfants

- Catégorie de produit

- Grande consommation

- Premium

- Canal de distribution

- Points de vente physiques

- Points de vente en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des limites de marché claires et ancrer le modèle à des indicateurs publics pouvant être vérifiés dans toutes les régions. Nous avons référencé des sources officielles et non soumises à un paywall telles que UN Comtrade pour les flux commerciaux, la base de données de l'US International Trade Commission pour le contexte des importations et exportations, les indicateurs de la Banque mondiale pour les données de revenu et de population, les statistiques de l'OCDE pour les signaux de prix et de consommation des ménages, ainsi que les portails douaniers et statistiques nationaux lorsque des séries commerciales ou de détail au niveau national étaient disponibles.

Parallèlement, nous avons examiné les rapports annuels et les dépôts SEC lorsque pertinents, les présentations aux investisseurs, les sites web des entreprises et la couverture de la presse économique afin de comprendre l'orientation des prix, le positionnement des produits et les évolutions de canaux. Pour vérifier les changements d'empreinte des entreprises et la cohérence financière, nous avons également utilisé certains abonnements payants pour les données financières et l'intelligence économique des entreprises, ainsi que pour les actualités et les données financières, lorsque ces sources améliorent la comparabilité. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes menés auprès de responsables de marques, de distributeurs, de détaillants et de spécialistes de la catégorie dans les régions APAC, EMEA et Amériques. Nous avons ensuite ajusté les hypothèses pour correspondre à ce qui était observé dans les niveaux de prix et le mix de canaux. Ces échanges ont permis de confirmer l'évolution de la part du premium, l'évolution de la répartition entre le en ligne et le hors ligne, ainsi que le rythme d'adoption des produits polarisés dans les usages sportifs, de conduite et quotidiens.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs (CXO) : 13 % | APAC : 50 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit en utilisant une approche descendante où les dépenses en accessoires de consommation et en lunetterie sont reconstituées par région, puis affinées pour les lunettes de soleil à l'aide des flux commerciaux, des signaux de détail et des vérifications de part de catégorie. Une fois la première estimation prête, les totaux ont été corroborés par des approximations ascendantes sélectives, en utilisant des points de prix de canal échantillonnés (fourchettes de PMV) multipliés par des volumes unitaires réalistes issus de vérifications auprès des détaillants, suivis d'ajustements lorsque des écarts apparaissaient.

Quelques intrants pratiques ont été maintenus au cœur du modèle car ils influencent la demande de lunettes de soleil de manière visible. Il s'agit notamment du revenu disponible régional et de l'intensité touristique, des schémas de saisonnalité liés à l'exposition aux UV et à l'activité de plein air, de la part en ligne des achats d'accessoires, des changements de mix entre les gammes de prix grand public et premium, ainsi que du niveau d'adoption des verres polarisés dans les usages sportifs et de conduite. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des vérifications de régression, où les principaux moteurs ont été projetés à partir de prévisions macroéconomiques publiques puis validés par des attentes d'experts concernant les prix et le mix. Lorsque les preuves ascendantes étaient incomplètes pour les canaux plus petits, des comblements d'écart prudents ont été appliqués en utilisant les dépenses par habitant au niveau régional et la structure de détail, puis réexaminés lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications croisées, afin que la valeur du marché reste cohérente avec des signaux de demande indépendants et ne dérive pas en raison d'une seule hypothèse. Nous avons comparé les valeurs modélisées aux tendances des importations, aux indicateurs de dépenses de consommation et à l'orientation du mix de canaux, puis avons examiné toute variation inhabituelle en révisant les fourchettes de prix, le calendrier des devises et les pondérations régionales.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes où les calculs, les hypothèses et la logique des sources sont vérifiés pour en assurer la cohérence. Si un écart important apparaît par rapport à un indicateur public clé ou aux retours d'entretiens, nous recontactons les répondants concernés et actualisons cette hypothèse avant la finalisation. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient les prix, l'accès aux canaux ou les flux commerciaux, suivies d'une dernière relecture avant livraison afin de maintenir une vision actualisée.

Comparaison du dimensionnement du marché des lunettes de soleil de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les lunettes de soleil peuvent différer considérablement, même lorsque le nom du sujet semble identique, car chaque éditeur choisit sa propre délimitation de produit, sa sélection d'année et sa construction de prix. Dans nos vérifications, nous constatons généralement des écarts provenant de la manière dont les ventes liées aux prescriptions sont traitées, de l'inclusion ou non des accessoires de lunetterie dans le comptage, et de la manière dont les remises en ligne sont reflétées dans les prix de vente moyens.

La direction des importations et exportations, les évolutions du mix de canaux et les signaux de part premium constituent les éléments qui relient la valeur 2026 de Mordor Intelligence à un ensemble de demande de lunettes de soleil non correctrices, les ventes optiques sur prescription étant maintenues hors du total de marché. D'autres estimations peuvent également dériver lorsque des années de base plus anciennes sont reportées sans réévaluer les niveaux de prix, lorsque des scénarios de croissance agressifs supposent une premiumisation plus rapide, ou lorsque la conversion des devises utilise un calendrier différent qui relève le chiffre en USD rapporté.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,01 milliards USD (2026) | |

| Éditeur sectoriel A | 43,03 milliards USD (2025) | Le périmètre publié ne sépare pas clairement les lunettes de soleil non correctrices des revenus optiques liés aux prescriptions, et cette inclusion plus large peut augmenter le total de manière significative. La trajectoire de croissance implique également une progression plus rapide du PMV, ce qui peut ne pas refléter pleinement les schémas de remise à mesure que la part en ligne augmente. |

| Cabinet de conseil mondial B | 31,73 milliards USD (2025) | L'estimation utilise une année de base différente et applique probablement une couverture de canaux et de produits plus large, avec une visibilité limitée sur la façon dont le mix grand public et premium est intégré dans les totaux en USD. Les choix d'agrégation régionale et le calendrier des devises peuvent également modifier le chiffre final lorsque les signaux commerciaux et de consommation ne sont pas utilisés comme vérifications croisées fréquentes. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu des lunettes de soleil, et par la manière dont les prix et le mix sont mis à jour sur la fenêtre de prévision. Lorsque le total du marché reste traçable aux mouvements commerciaux, au mix de canaux et à des fourchettes de PMV réalistes, le résultat est plus facile à reproduire et plus cohérent pour les discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des lunettes de soleil ?

La taille du marché mondial des lunettes de soleil est de 23,01 milliards USD en 2026 et devrait atteindre 31,06 milliards USD d'ici 2031.

Quel type de produit domine les ventes ?

Les verres polarisés sont en tête avec 81,02 % des revenus de 2025, plébiscités pour la réduction de l'éblouissement lors de la conduite et des sports de plein air.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC projeté de 7,45 % jusqu'en 2031, portée par la montée en puissance des consommateurs de la classe moyenne et l'adoption de la mode.

Quel est l'impact des canaux en ligne sur les ventes ?

Les plateformes de commerce électronique progressent à un TCAC de 8,33 % grâce aux outils d'essayage virtuel et aux modèles de vente directe aux consommateurs, bien que les magasins physiques dominent encore les volumes.

Dernière mise à jour de la page le: