Taille et parts du marché du jeans

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 105.12 Milliards de dollars |

| Taille du Marché (2031) | 126.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du jeans par Mordor Intelligence

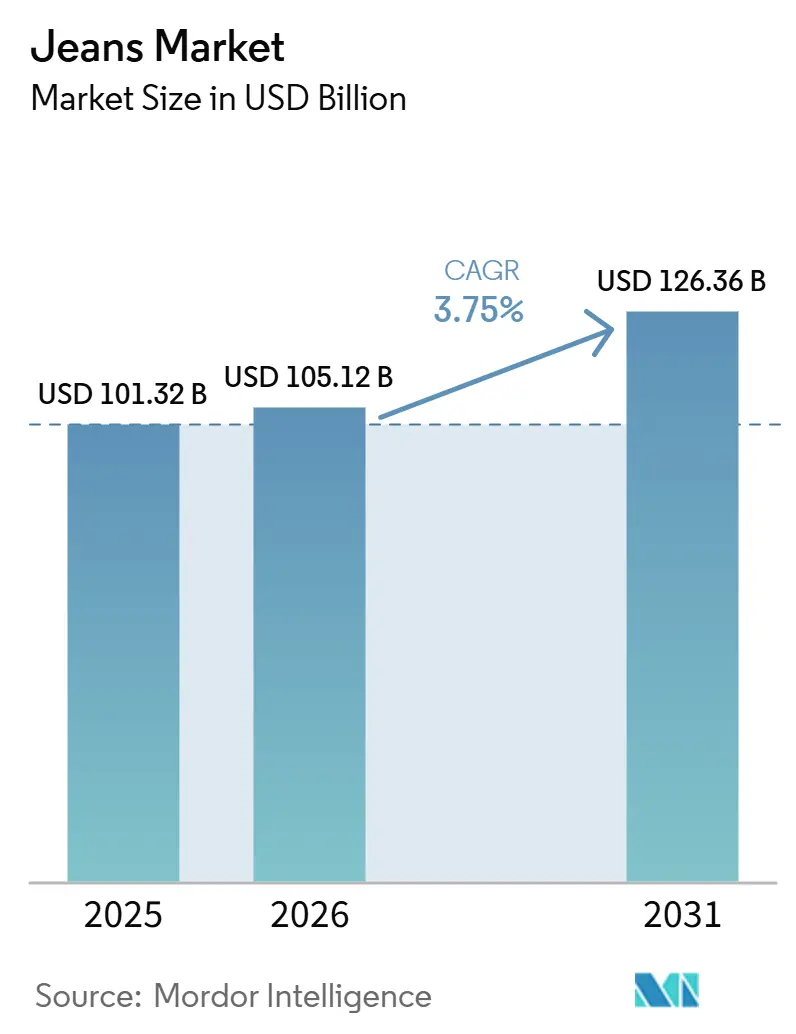

La taille du marché mondial du jean était évaluée à 101,32 milliards USD en 2025 et devrait croître de 105,12 milliards USD en 2026 pour atteindre 126,36 milliards USD d'ici 2031, à un TCAC de 3,75 % durant la période de prévision (2026-2031). Alors que le denim premium et les tissus innovants gagnent en popularité, associés aux stratégies de vente directe aux consommateurs (DTC), les consommateurs bénéficient d'une slection plus large. Cela renforce non seulement les marges des marques, mais prolonge également les cycles de vie des produits. En 2024, Levi Strauss & Co., le géant américain synonyme de sa marque de denim Levi's, a déclaré un chiffre d'affaires net d'environ 6,35 milliards USD, en hausse par rapport à 6,17 milliards USD en 2023[1]Source : Levi Strauss & Co., "Levi Strauss & Co. - Rapport 10-K 2024", www.levistrauss.com. La signification culturelle durable du denim cimente sa place dans les garde-robes décontractées. Pourtant, avec la durabilité au cœur des préoccupations, les marques se tournent de plus en plus vers la teinture à faible impact, les fibres recyclées et les initiatives de reprise. L'essor du commerce numérique est indéniable, les outils d'essayage virtuel jouant un rôle central dans la réduction des taux de retour et l'élargissement de la portée du marché. En réponse à un droit de douane américain conséquent de 120 % sur les jeans chinois, les fabricants diversifient leurs chaînes d'approvisionnement, déplaçant la production vers le Mexique, la Turquie et l'Égypte, et intensifiant les investissements dans l'automatisation pour une gestion agile des stocks.

Principaux enseignements du rapport

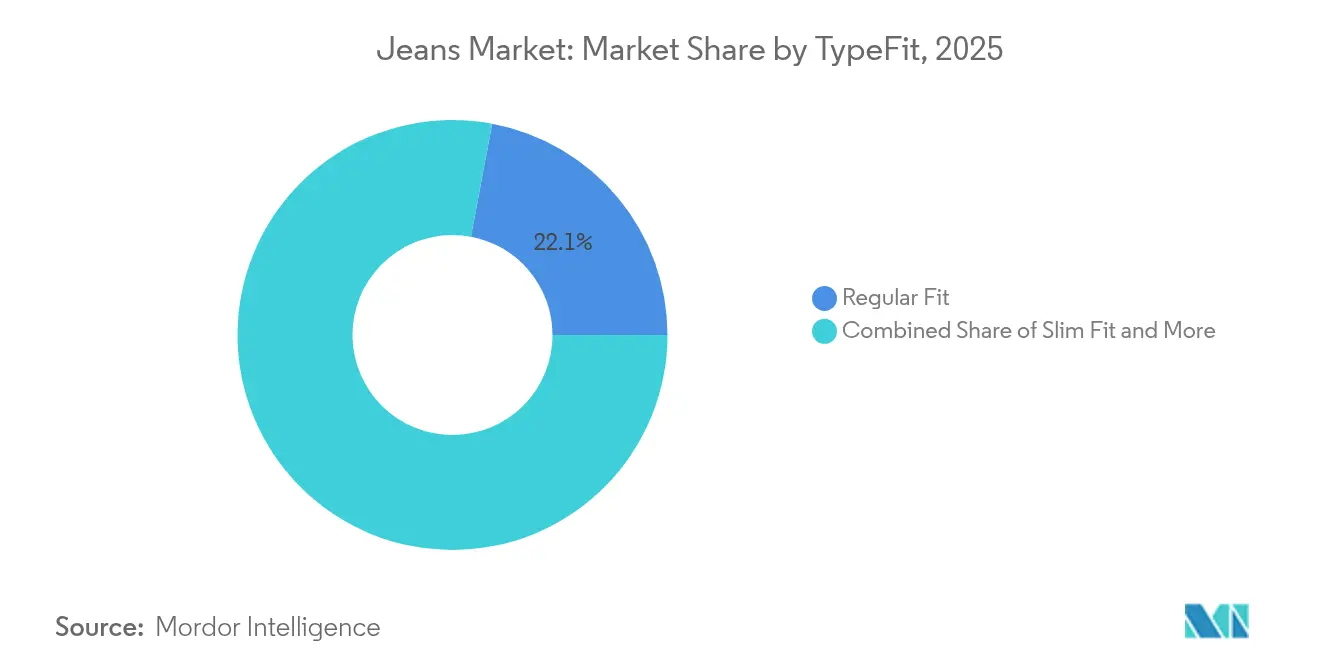

- Par coupe de produit, la coupe régulière a dominé avec 22,05 % de la part de marché du jean en 2025, et la coupe slim devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

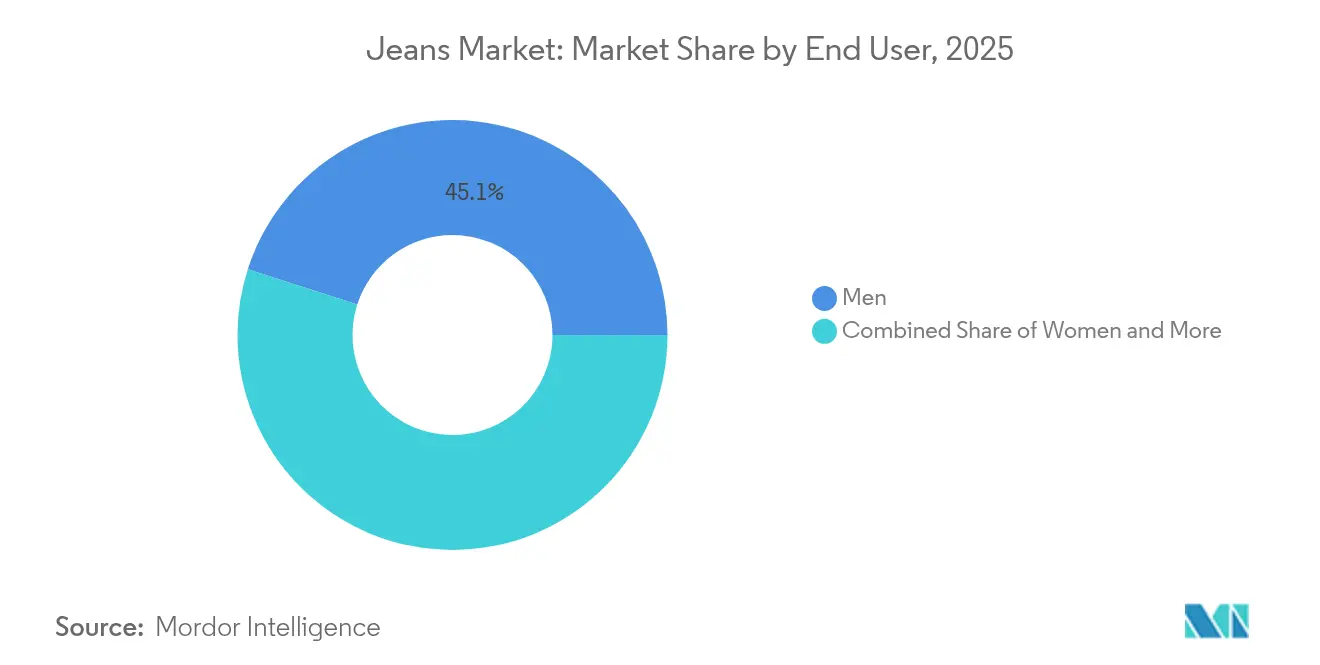

- Par utilisateur final, les hommes représentaient 45,05 % de la part du marché mondial du jean en 2025, tandis que les lignes féminines devraient se développer à un TCAC de 5,92 % jusqu'en 2031.

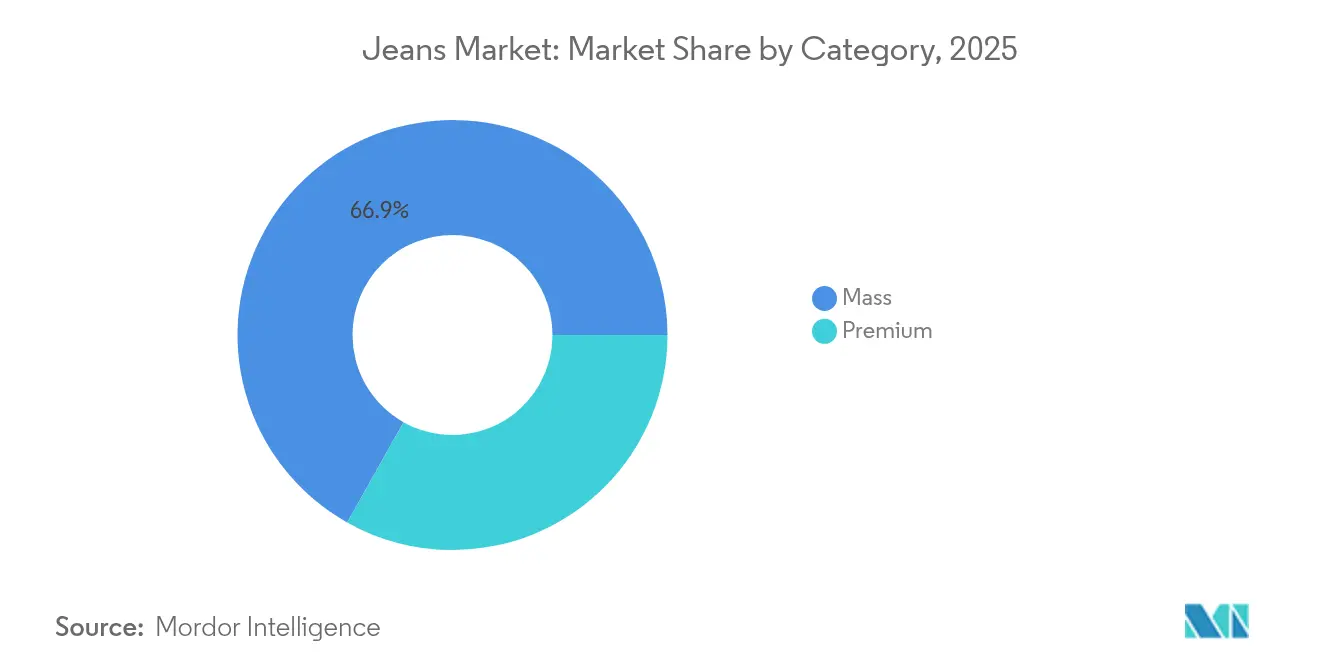

- Par catégorie, les offres grand public représentaient 66,85 % de la taille du marché du jean en 2025, et le denim premium devrait croître à un TCAC de 4,92 % entre 2026 et 2031.

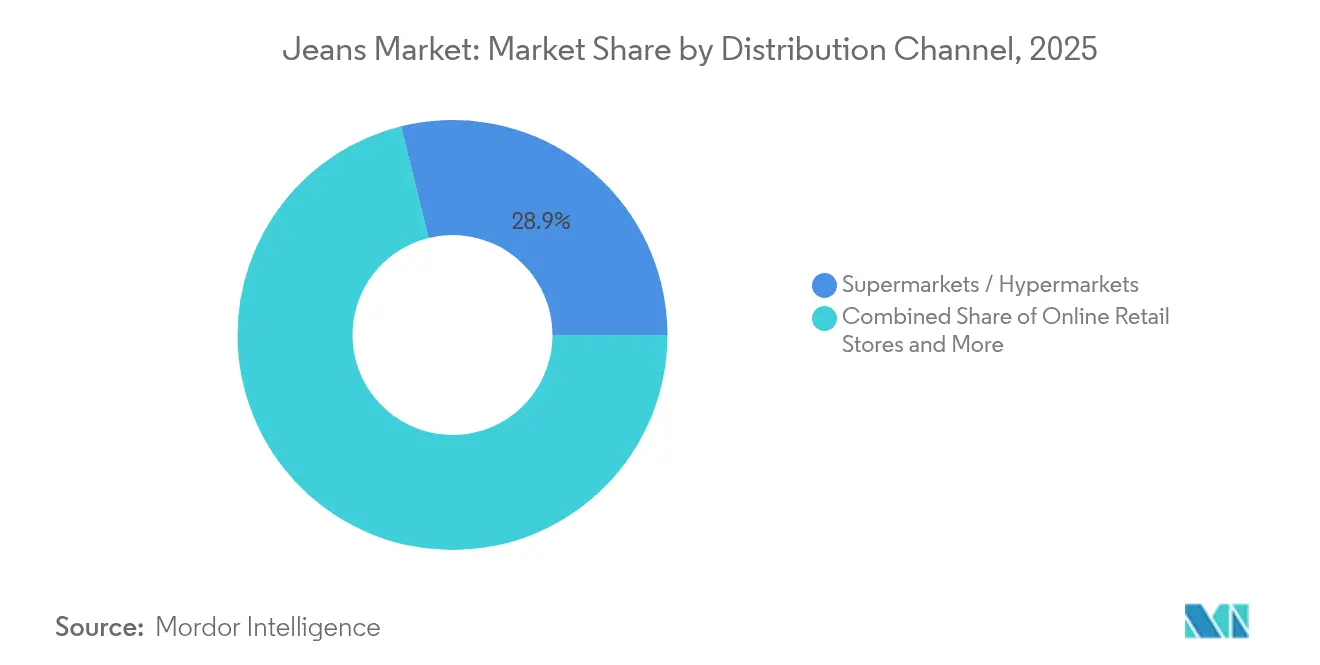

- Par canal de distribution, les supermarchés et hypermarchés détenaient 28,85 % de la part des revenus en 2025, tandis que la vente au détail en ligne est en passe d'atteindre un TCAC de 6,55 % d'ici 2031.

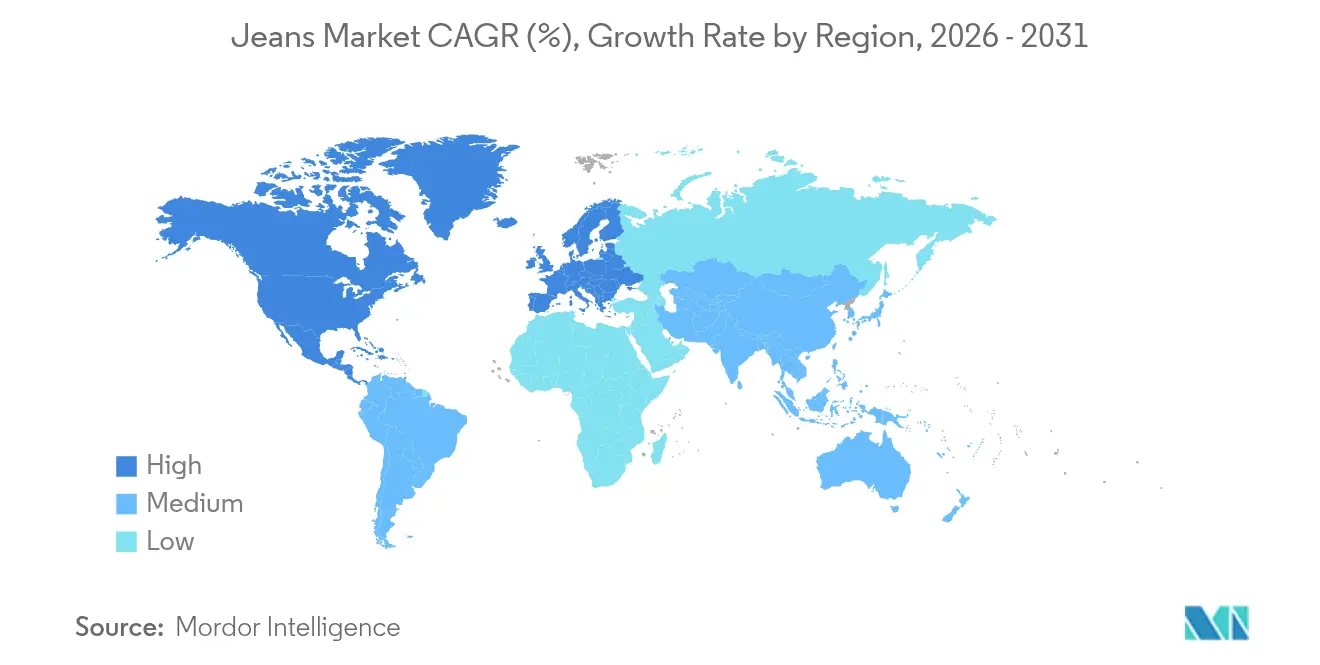

- Par géographie, l'Amérique du Nord a conservé une part de 32,35 % en 2025, et l'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du jeans

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendances de la mode et préférences des consommateurs | +1.5% | Mondial, avec une influence plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante pour le denim premium et de marque | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les tissus et les finitions | +0.6% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Durabilité et innovations écologiques | +0.4% | Europe, Amérique du Nord, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation et individualisation | +0.3% | Amérique du Nord, Europe, segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaborations avec des célébrités et des influenceurs | +0.2% | Mondial, concentré dans les marchés avant-gardistes de la mode | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendances de la mode et préférences des consommateurs

Alors que les préférences des consommateurs évoluent, les pièces en denim sont de plus en plus plébiscitées pour leur polyvalence, passant sans effort du cadre casual au semi-formel. Ce changement propulse l'expansion du marché du denim, qui dépasse ses racines traditionnelles de vêtement de travail. Dans le sillage de la pandémie, les milieux professionnels ont adopté un code vestimentaire « casual élaboré », alimentant une demande de denim premium qui allie confort et professionnalisme. Les préférences générationnelles en matière de consommation de denim révèlent des contrastes saisissants : la génération Z accorde une importance primordiale à l'innovation en matière de coupe et à la durabilité, reléguant souvent l'héritage de marque au second plan, tandis que les millennials recherchent un équilibre harmonieux entre qualité et rapport qualité-prix. La palette de couleurs du denim s'est élargie, dépassant l'indigo classique pour embrasser les tons terreux et les délavés techniques, résonnant avec les amateurs de style. Le rythme rapide des cycles de tendances, amplifié par les réseaux sociaux, a poussé les marques à raccourcir leurs délais de conception à mise sur le marché de 18 mois à seulement 6 à 8 mois, pour ne pas manquer les moments de mode viraux. Ces dynamiques soulignent la demande mondiale croissante de denim et de jeans, une demande de plus en plus satisfaite par des importations en hausse. Illustrant cette tendance, les données d'UN Comtrade révèlent la domination du Vietnam en tant que premier importateur mondial de tissu denim, avec une valeur d'importation dépassant les 320 millions USD[2]Source : UN Comtrade, "Importations de tissu denim", www.comtradeplus.un.org.

Préférence croissante pour le denim premium et de marque

Même en période de difficultés économiques, les consommateurs sont prêts à investir dans le denim premium, appréciant sa longévité et le statut qu'il confère. Le segment de prix compris entre 200 et 400 USD est en plein essor, les acheteurs justifiant cette dépense par la logique du coût par port et les arguments de durabilité. Les marques patrimoniales, mettant l'accent sur l'artisanat et la narration, ont recours à des éditions limitées pour légitimer leurs prix premium. En revanche, les nouvelles marques se taillent une niche grâce à des matériaux innovants et une production éthique. En vendant directement aux consommateurs, les marques premium non seulement améliorent leurs marges, mais offrent également une expérience d'achat personnalisée difficile à trouver dans la vente au détail traditionnelle. Les collaborations avec des maisons de mode de luxe ont transformé le denim d'un simple vêtement utilitaire en une déclaration de mode très convoitée, élargissant son attrait sur le marché. Le denim à base de coton, célébré pour son intemporalité et sa polyvalence, des sorties décontractées aux événements semi-formels, connaît une hausse de la demande mondiale. Cela est porté par un appétit croissant pour des vêtements durables, confortables et respectueux de l'environnement. Les données d'UN Comtrade illustrent cette tendance : en 2023, le Mexique a exporté près de 56 millions USD de tissu denim, principalement à base de coton (teneur en coton d'au moins 85 %), vers les États-Unis. Le Nicaragua arrivait en deuxième position avec des importations évaluées à 8,7 millions USD[3]Source : UN Comtrade, "Principaux importateurs de denim composé d'au moins 85 % de coton vers les États-Unis", www.comtradeplus.un.org.

Avancées technologiques dans les tissus et les finitions

Des matériaux avancés, tels que le graphène et les traitements antimicrobiens, révolutionnent les caractéristiques de performance du denim. Par exemple, la technologie GRAPHITO de Candiani Denim utilise des fibres de graphène pour améliorer la durabilité et introduire des propriétés antibactériennes. Cette innovation réduit non seulement la fréquence des lavages, mais prolonge également la durée de vie du vêtement. Dans un autre cas, la fibre Anti-Slip de LYCRA s'attaque au glissement des coutures dans le denim stretch, améliorant la qualité du vêtement et aidant les fabricants à réduire les taux de retour. Parallèlement, les technologies de finition laser prennent la place des méthodes chimiques traditionnelles, réduisant la consommation d'eau jusqu'à 96 % tout en obtenant des motifs de délavage précis et des effets de distressing. De plus, l'impression numérique ouvre la voie à la personnalisation de masse sans risque de surstockage, permettant aux marques de lancer des designs personnalisés à plus grande échelle.

Durabilité et innovations écologiques

Les marques remodèlent leurs méthodologies de production en réponse aux pressions réglementaires et à une demande croissante des consommateurs pour des chaînes d'approvisionnement transparentes. Une enquête de 2024 réalisée par le gouvernement britannique a révélé que près de 80 % des résidents du Royaume-Uni exprimaient des préoccupations concernant le changement climatique. Le traitement traditionnel du denim, connu pour sa forte consommation d'eau, est sous surveillance. Cela a conduit à l'adoption de systèmes en circuit fermé et de technologies de teinture alternatives, qui affichent une réduction de 70 à 80 % de l'impact environnemental. Les principes de l'économie circulaire gagnent en dynamisme, les marques mettant en œuvre des programmes de reprise et intégrant des fibres recyclées. Beaucoup se fixent des objectifs ambitieux, visant un approvisionnement en matériaux 100 % durables d'ici 2030. Dans l'Union européenne, les réglementations imposent désormais la responsabilité élargie du producteur pour la gestion des déchets textiles. Cela pousse les marques à repenser leurs designs, en mettant l'accent sur la recyclabilité et la durabilité. Par ailleurs, les systèmes de certification blockchain renforcent la transparence de la chaîne d'approvisionnement, permettant aux consommateurs de vérifier facilement les allégations de durabilité et les pratiques de production éthique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense de l'habillement alternatif | -0.7% | Mondial, en particulier dans les segments de la tenue décontractée | Court terme (≤ 2 ans) |

| Produits contrefaits et de mauvaise qualité | -0.5% | Mondial, concentré sur les marchés en ligne | Moyen terme (2-4 ans) |

| Coûts de production élevés | -0.4% | Mondial, aigu dans les régions manufacturières développées | Moyen terme (2-4 ans) |

| Incertitudes tarifaires et de politique commerciale | -0.3% | Routes commerciales mondiales, couloir États-Unis-Chine le plus touché | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense de l'habillement alternatif

Alors que les consommateurs se tournent vers le confort et la polyvalence dans leurs modes de vie post-pandémie, l'essor des vêtements de sport dans la mode casual empiète sur la part de marché du denim. Les marques d'athleisure exploitent des tissus techniques et des fonctionnalités de performance, dépassant le denim traditionnel, notamment dans des domaines comme la gestion de l'humidité et la récupération élastique. Avec la normalisation de la culture du « télétravail », on observe une réduction notable des occasions de porter du denim structuré, conduisant à un glissement prononcé des préférences vers les joggings et les leggings. Les enseignes de fast fashion, en proposant des alternatives au denim à des prix compétitifs, accélèrent les cycles de tendances, mettant les marques établies sous pression pour innover et apporter de la valeur. Alors que les tendances de la mode s'orientent vers des garde-robes minimalistes, on observe une préférence croissante pour les vêtements multifonctionnels, reléguant au second plan les pièces spécifiques à une catégorie comme le jeans.

Coûts de production élevés

Les fabricants font face à des pressions sur les marges et à une flexibilité tarifaire réduite en raison de la volatilité des coûts des matières premières, en particulier du coton et des fibres synthétiques. Le Bureau du conseiller économique, Inde, a rapporté que durant l'exercice financier 2024, l'indice des prix de gros indien pour le fil de coton oscillait autour de 149,4 INR. La hausse des coûts salariaux dans les pôles de fabrication traditionnels, notamment au Bangladesh et au Vietnam, contraint les marques à reconsidérer leurs stratégies, en s'orientant vers la délocalisation de proximité ou l'automatisation, deux options nécessitant d'importants investissements en capital. La conformité aux mandats de durabilité, englobant les matériaux écologiques, le traitement des eaux et la certification, gonfle les coûts de production de 15 à 20 %. Cette flambée représente un défi, en particulier pour les fabricants de plus petite taille. Les fabricants européens, en particulier, ressentent les effets des prix de l'énergie en hausse, qui impactent fortement les opérations de teinture et de finition reposant sur des procédés thermiques. Par ailleurs, alors que les marques renforcent leurs stocks tampons pour contrer les risques de perturbation, la complexité de la chaîne d'approvisionnement amplifie les besoins en fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type/coupe : la coupe slim stimule l'évolution du style

En 2025, le segment de la coupe régulière domine le marché avec une part de 22,05 %, soulignant une préférence des consommateurs pour des silhouettes polyvalentes adaptées à différents types de corps et inclinations stylistiques. Parallèlement, les variantes slim sont en hausse, affichant un TCAC de 4,55 % jusqu'en 2031, portées par les jeunes consommateurs attirés par l'esthétique moderne et la coupe raffinée. Alors que les tendances de la mode évoluent vers des silhouettes décontractées, les options skinny connaissent un recul. À l'inverse, les styles bootcut et évasés font leur retour, séduisant les précurseurs de tendances avec un penchant pour les looks inspirés des années 2000. La catégorie « autres » met en lumière des coupes émergentes telles que les variantes fuselées, droites et à jambe large, reflétant la réponse du secteur aux préférences stylistiques changeantes et au mouvement de positivité corporelle.

Les marques s'appuient sur des techniques de fabrication avancées pour élargir les gammes de tailles et les variations de coupe, sans pour autant provoquer une augmentation proportionnelle des stocks, renforçant ainsi leurs stratégies de segmentation de marché. En intégrant des technologies de coupe telles que la numérisation corporelle 3D et les essayages virtuels, les marques améliorent non seulement la satisfaction des clients pour différents types de corps, mais réduisent également les taux de retour. La fusion du confort et du style a donné naissance à des coupes hybrides, alliant des tailles décontractées à des jambes fuselées, répondant aux consommateurs qui privilégient à la fois la mode et la fonctionnalité. Bien que la conformité réglementaire pour les variations de coupe soit largement minimale, les associations professionnelles poussent à la standardisation des tailles afin de réduire la confusion des consommateurs et les taux de retour.

Par utilisateur final : le segment féminin accélère la croissance

En 2025, le denim masculin détient une part de 45,05 % du marché, témoignant de son développement historique et de sa forte consommation par habitant à l'échelle mondiale. Le denim féminin, quant à lui, est en pleine ascension, affichant un TCAC de 5,92 % jusqu'en 2031. Cette progression est portée par les innovations de la mode, un positionnement sur le marché premium et une application élargie aux tenues de circonstance, allant au-delà des seuls contextes décontractés. Pendant ce temps, le denim pour enfants, bien que stable, croît à un rythme plus mesuré, façonné par la dynamique rapide du marché et la conscience des parents face à la croissance rapide de leurs enfants.

Le denim féminin prospère grâce au cycle de la mode rapide, les collections saisonnières incitant à des achats plus fréquents. En revanche, les ventes de denim masculin sont largement motivées par le remplacement. Le denim féminin premium, avec ses coupes tendance et ses matériaux durables, souvent soutenu par des endorsements de célébrités, commande des prix plus élevés et des marges plus larges. L'essor des designs non genrés trouve un écho auprès des jeunes consommateurs, ouvrant des portes à des marchés qui défient la segmentation traditionnelle. La croissance du segment du denim pour enfants est étroitement liée aux taux de natalité et aux revenus disponibles, les parents soucieux de l'environnement favorisant de plus en plus le coton biologique et les méthodes de production durables.

Par catégorie : la croissance du premium dépasse celle du marché de grande diffusion

En 2025, les produits grand marché commandent une part dominante de 66,85 %, répondant aux consommateurs sensibles aux prix dans le monde entier grâce à un positionnement stratégique sur la valeur et à de vastes réseaux de distribution. Pendant ce temps, les segments premium sont sur une trajectoire de croissance, affichant un TCAC de 4,92 % jusqu'en 2031. Cette croissance souligne une tendance notable chez les consommateurs : même face aux défis économiques, il existe une volonté prononcée d'investir dans la qualité, la durabilité et le patrimoine de marque. Ces dynamiques laissent entrevoir une polarisation du marché, où les offres de milieu de gamme cèdent progressivement du terrain aux stratégies de positionnement axées sur la valeur et le luxe.

Les marques premium exploitent les canaux de vente directe aux consommateurs, non seulement pour le contrôle des marges, mais aussi pour créer des expériences personnalisées qui justifient leurs prix élevés. D'un autre côté, les acteurs du marché grand public se concentrent sur l'efficacité opérationnelle et l'optimisation de la chaîne d'approvisionnement. En adoptant les principes de la mode rapide, ils sont en mesure de lancer des produits en phase avec les tendances à des prix accessibles au consommateur moyen. La durabilité devient un facteur central dans le positionnement des catégories. Les marques premium mettent en avant leur engagement envers une production éthique, tandis que leurs homologues du marché grand public pivotent vers des alternatives abordables mais respectueuses de l'environnement. Il convient toutefois de noter que les coûts de conformité réglementaire pèsent lourdement sur les marges du marché grand public. En revanche, les marques premium, portées par leur capacité à imposer des prix de vente plus élevés, trouvent plus facile d'assumer les coûts associés aux exigences de durabilité et de sécurité.

Par canal de distribution : la transformation numérique s'accélère

En 2025, les supermarchés et hypermarchés traditionnels captent une part de marché de 28,85 %, tirant parti de la commodité, des prix compétitifs et des opportunités d'achats impulsifs qui s'inscrivent dans les habitudes de courses alimentaires. Les boutiques de vente au détail en ligne, portées par des avancées telles que la technologie de taille, les essayages virtuels et les stratégies de vente directe aux consommateurs, émergent comme le canal à la croissance la plus rapide, affichant un TCAC de 6,55 % projeté jusqu'en 2031. Pendant ce temps, les magasins spécialisés, offrant des expériences personnalisées et des services d'ajustement expert, affirment leur pertinence face à la concurrence numérique.

L'essor du commerce électronique est soutenu par une logistique améliorée, des politiques de retour adaptables et des algorithmes personnalisés qui stimulent la découverte de produits et les taux de conversion. La pandémie de COVID-19 a catalysé un changement durable, rendant les consommateurs plus à l'aise avec les achats de vêtements en ligne et réduisant les réticences antérieures. Avec l'essor du commerce social, les marques exploitent la puissance du marketing d'influence et du contenu généré par les utilisateurs, influençant considérablement les décisions d'achat. Alors que le commerce électronique transfrontalier élargit les horizons des marques premium, il introduit simultanément des défis, naviguant dans le réseau complexe des douanes, des droits et des normes variables de protection des consommateurs selon les juridictions.

Analyse géographique

En 2025, l'Amérique du Nord a capté 32,35 % des revenus mondiaux, portée par une consommation mature et des stratégies de vente directe aux consommateurs (DTC) agressives de la part des marques établies. Des facteurs tels que des revenus disponibles élevés, des codes vestimentaires décontractés répandus et une adoption précoce des technologies de personnalisation renforcent le marché régional du jean. En réponse aux préoccupations croissantes en matière de durabilité, les marques organisent des événements de reprise et mettent en avant les mélanges de coton recyclé sur leurs étiquettes. Cependant, les différends tarifaires avec la Chine font grimper les coûts à l'arrivée, incitant à un déplacement des approvisionnements vers le Mexique, le Guatemala et les Caraïbes.

L'Asie-Pacifique émerge comme le principal moteur de croissance, visant un TCAC de 5,45 % jusqu'en 2031. L'urbanisation en Chine, en Inde et en Indonésie élargit la classe moyenne, de plus en plus attirée par la mode occidentale. Des plateformes comme Tmall en Chine et Myntra en Inde améliorent la livraison du dernier kilomètre, stimulant la pénétration du marché dans les villes de deuxième rang. Les initiatives gouvernementales soutiennent la croissance textile : le programme d'Incitation Liée à la Production de l'Inde offre des subventions à la modernisation, tandis que le Vietnam bénéficie d'un accès en franchise de droits à l'UE. La hausse des salaires dans la Chine côtière pousse les clusters d'usines soit vers l'intérieur des terres, soit à l'étranger, créant des réseaux d'approvisionnement complexes à travers l'Asie.

L'Europe, tout en ancrant un positionnement premium sur le marché du jean, est aux prises avec des réglementations strictes favorisant l'éco-innovation. Le mandat de Responsabilité Élargie des Producteurs de l'UE impose des conceptions facilitant le démontage, conduisant à la création de jeans modulaires avec des composants détachables. Une sensibilisation accrue des consommateurs élève l'importance des certifications B-Corp et Fairtrade. Dans le but d'atteindre les objectifs de circularité, les marques testent des initiatives de location et de revente. Pourtant, des défis surgissent de la volatilité des devises et des fluctuations des prix de l'énergie, poussant les marques italiennes et espagnoles vers une plus grande automatisation.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, recèlent un potentiel à long terme, portés par une démographie jeune et un commerce électronique en plein essor. Pourtant, l'instabilité politique et les fluctuations des devises freinent une expansion rapide. Pour relever ces défis, les marques pilotent des centres de micro-fulfillment au Brésil et installent des kiosques omnicanaux dans les centres commerciaux saoudiens, dans le but d'améliorer le service local et de réduire les droits d'importation.

Paysage concurrentiel

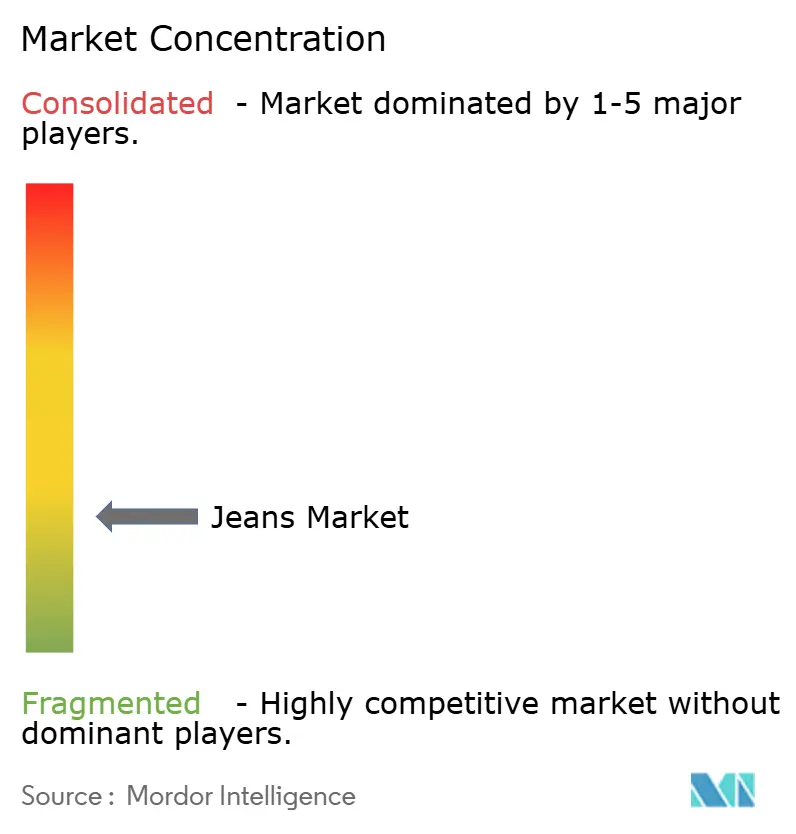

Le marché du jeans reste modérément fragmenté, sans qu'aucun acteur ne détienne une part mondiale à deux chiffres, créant de nombreuses opportunités pour les entrants de niche. Levi Strauss, Kontoor Brands (la maison mère de Wrangler, Lee) et PVH, avec ses marques Tommy Hilfiger et Calvin Klein, bénéficient d'une forte équité de marque. Cependant, les géants du fast fashion Inditex et H&M se distinguent par leur réactivité aux tendances, leurs analyses de données et un vaste réseau de magasins. Les marques de vente directe aux consommateurs (DTC) comme Re/Done et Mott & Bow attirent les acheteurs premium grâce à des algorithmes de taille en ligne et des lanzamientos limitados exclusifs.

Les stratégies concurrentielles peuvent être regroupées en trois thèmes principaux. Les marques patrimoniales se concentrent de plus en plus sur les canaux de vente directe aux consommateurs, en s'appuyant sur une gestion des stocks pilotée par les données et en mettant en avant la narration autour de l'artisanat et de la durabilité. En revanche, les entités du fast fashion privilégient des chaînes d'approvisionnement agiles et verticalement intégrées, leur permettant de produire de petites séries en seulement trois semaines. Les nouvelles marques axées exclusivement sur le numérique se taillent une niche grâce à leur crédibilité écologique, offrant des fonctionnalités telles que les teintures d'origine végétale, les services de réparation et les certificats blockchain pour la traçabilité.

Les tendances d'investissement mettent en évidence un focus sur l'automatisation, les logiciels de conception 3D et les techniques de finition laser, tous visant à réduire les coûts unitaires et à minimiser l'impact environnemental. Face à un droit de douane américain conséquent de 120 %, on observe un glissement notable de l'approvisionnement stratégique depuis la Chine vers des pays comme le Mexique, la Turquie, l'Égypte et le Bangladesh. Par ailleurs, la numérisation de la chaîne d'approvisionnement, exploitant des outils tels que la RFID et l'analyse prédictive, améliore la visibilité des stocks en temps réel et réduit les dépenses liées aux démarques. Sur le plan réglementaire, les mesures de conformité, allant des déclarations carbone et des rapports sur la consommation d'eau aux audits sociaux, se durcissent, créant des barrières à l'entrée plus élevées et favorisant les acteurs établis et bien capitalisés du secteur.

Leaders du secteur du jeans

-

Kontoor Brands Inc

-

Levi Strauss & Co.

-

Gap Inc

-

Hennes & Mauritz AB

-

PVH Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Guess Jeans a été lancé en Inde en partenariat avec Tata CLiQ. Dans le cadre de ce partenariat, Tata CLiQ sera le revendeur officiel de Guess Jeans en Inde, élargissant sa présence dans la vente au détail par le biais de magasins physiques ainsi que de vitrines numériques à Bengaluru. En tant que prochaine étape de l'initiative de croissance mondiale pour Guess Jeans, l'entreprise anticipait un partenariat en rapide expansion et prospère avec Tata CLiQ.

- Novembre 2024 : La marque de vêtements en denim Wrangler a inauguré six nouveaux magasins à Ujjain, Goa, Indore, Bilaspur, Katihar et Bareilly. Les nouveaux magasins, situés dans des centres commerciaux et des artères commerçantes, s'étendent chacun sur plus de 1 000 pieds carrés et proposent aux clients une gamme sélectionnée de produits et d'accessoires en denim. Avec l'ajout de ces magasins, l'empreinte de vente au détail de Wrangler en Inde est passée à 58 points de vente exclusifs de la marque (EBO), avec plus de 80 % des magasins de détail situés en dehors des villes de premier rang.

- Septembre 2024 : Levi's a élargi son empreinte de vente au détail au Kerala avec l'ouverture de son plus grand magasin dans l'État. Situé sur MG Road à Kochi, le magasin s'étend sur 4 000 pieds carrés d'espace commercial et propose une gamme de vêtements, d'accessoires et de chaussures, présentant une collection de denim Levi's classique adaptée aux hommes comme aux femmes.

- Juin 2024 : Levi Strauss & Co. a ouvert son nouveau magasin à New Delhi, en Inde. Situé dans le Pacific Mall à Tagore Garden et s'étendant sur une impressionnante superficie de 9 150 pieds carrés, ce nouveau magasin de la flotte était à la fois le plus grand magasin Levi's en Asie à ce jour et le plus grand magasin en centre commercial de la marque dans le monde. C'est le cinquième plus grand magasin Levi's dans le monde.

Portée du rapport mondial sur le marché du jeans

Le jeans est un pantalon fabriqué à partir de tissu denim ou de treillis. La portée du rapport comprend les différents types de jeans proposés sur le marché pour les hommes, les femmes et les enfants. Le périmètre du marché du jeans inclut la segmentation du marché par utilisateur final, catégorie, canaux de distribution et zone géographique. Par utilisateurs finaux, le marché est segmenté en hommes, femmes et enfants. Le marché est également divisé selon la catégorie, qui comprend la grande diffusion et le premium. Le marché est segmenté en fonction du canal de distribution, incluant les magasins spécialisés, les supermarchés/hypermarchés, les magasins de vente au détail en ligne et d'autres canaux de distribution. De plus, l'étude porte sur l'analyse mondiale des principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions sont basées sur la valeur (en millions USD).

| Coupe régulière |

| Coupe slim |

| Coupe skinny |

| Bootcut |

| Évasé |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Grande diffusion |

| Premium |

| Supermarchés / Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type/coupe | Coupe régulière | |

| Coupe slim | ||

| Coupe skinny | ||

| Bootcut | ||

| Évasé | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande diffusion | |

| Premium | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial du jeans en 2026 ?

La taille du marché du jean atteint 105,12 milliards USD en 2026 avec une perspective de TCAC de 3,75 % jusqu'en 2031.

Quelle région enregistrera la plus forte croissance des ventes de denim d'ici 2031 ?

L'Asie-Pacifique, portée par un TCAC de 5,45 %, devrait contribuer à la plus grande croissance absolue grâce à la hausse des revenus urbains et à l'adoption de la mode occidentale.

Quels sont les facteurs qui poussent vers le denim premium ?

Les consommateurs rationalisent les prix plus élevés par la durabilité, les arguments de durabilité et le signal de statut social, tandis que les canaux de vente directe aux consommateurs maintiennent les marges et offrent des coupes personnalisées.

Comment les droits de douane américains influenceront-ils les stratégies d'approvisionnement ?

Le droit de douane de 120 % sur les jeans chinois déplace la production vers le Mexique, la Turquie, l'Égypte et d'autres pôles compétitifs, alors que les marques recherchent des chaînes d'approvisionnement neutres en termes de droits de douane.

Quel canal de distribution affiche la croissance la plus rapide ?

La vente au détail en ligne devrait afficher un TCAC de 6,55 % grâce à l'essayage virtuel, au dimensionnement par intelligence artificielle et à une logistique flexible réduisant les frictions à l'achat.

Quelles tendances technologiques façonneront l'innovation dans le denim ?

Les fibres de graphène pour la durabilité, la finition laser pour réduire la consommation d'eau, et les cabines d'essayage virtuelles basées sur la réalité augmentée sont appelées à redéfinir les performances des produits et les expériences d'achat.

Dernière mise à jour de la page le: