Taille et part du marché du verre cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 3.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

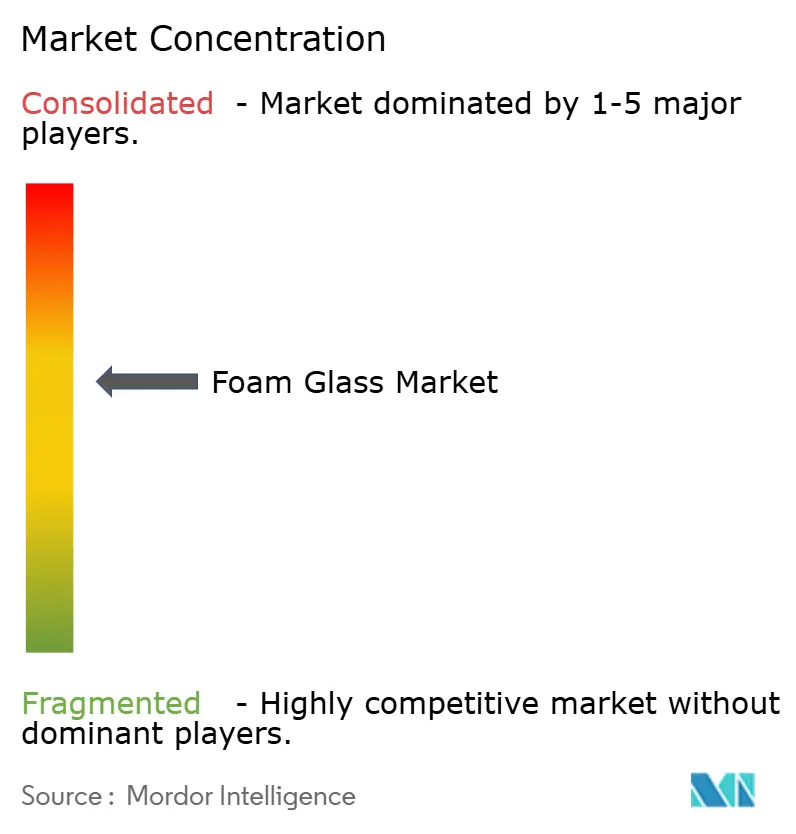

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre cellulaire par Mordor Intelligence

La taille du marché du verre cellulaire en 2026 est estimée à 2,96 milliards USD, en hausse par rapport à la valeur 2025 de 2,82 milliards USD, avec des projections pour 2031 s'établissant à 3,77 milliards USD, croissant à un TCAC de 4,97 % sur la période 2026-2031. La croissance soutenue reflète la demande croissante d'isolation thermiquement efficace, résistante au feu et chimiquement inerte dans la construction, le stockage cryogénique et les infrastructures de transport. Les agrégats légers fabriqués à partir de verre recyclé facilitent les défis géotechniques dans la construction routière, tandis que la pression réglementaire en faveur des matériaux circulaires assure un approvisionnement stable en calcin pour les fabricants. Les innovations processuelles incrémentales, portées par la fabrication additive et le moussage par expansion à froid, réduisent la consommation d'énergie et permettent la production de composants sur mesure. La concurrence par les prix, modérée mais persistante, émanant des mousses polymères freine l'adoption dans les segments sensibles aux coûts, tandis que les applications haut de gamme continuent de valoriser la performance sur le cycle de vie par rapport aux coûts initiaux.

Principaux enseignements du rapport

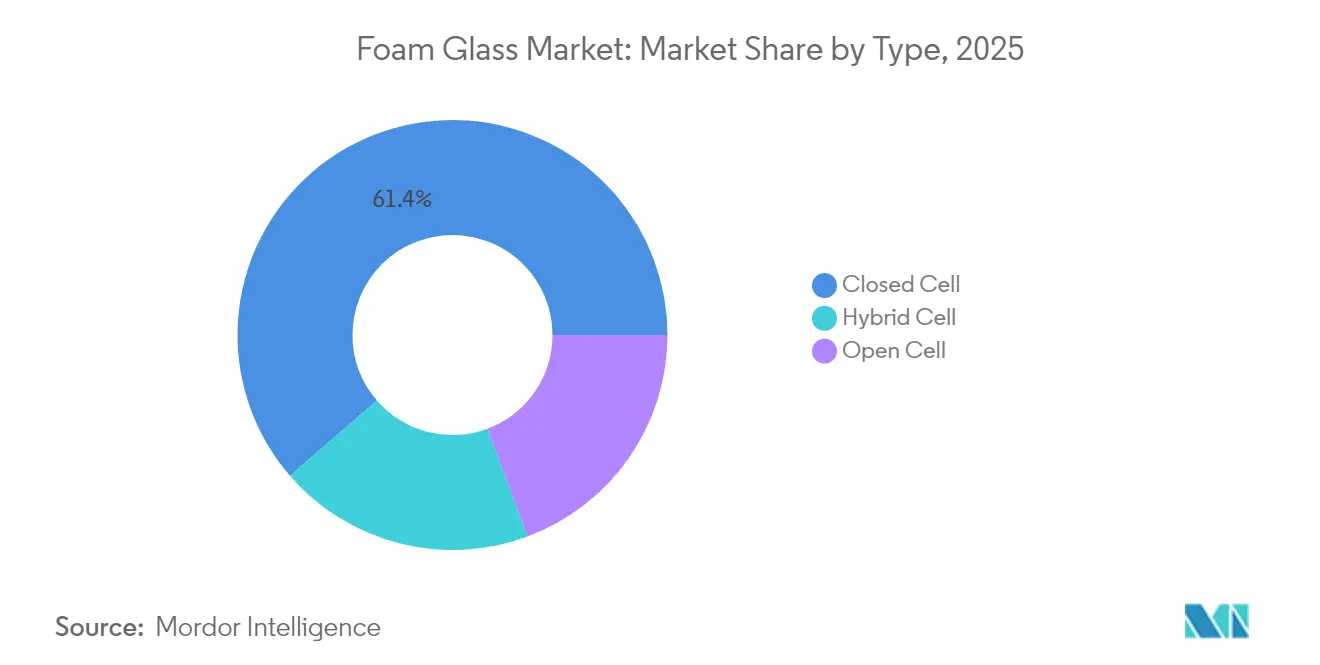

- Par type, le verre cellulaire à cellules fermées a capté 61,35 % de la part du marché du verre cellulaire en 2025, tandis que les variantes à cellules hybrides devraient se développer à un TCAC de 5,69 % jusqu'en 2031.

- Par procédé de fabrication, les procédés de moussage continu représentaient 62,60 % de la taille du marché du verre cellulaire en 2025, tandis que la fabrication additive devrait enregistrer le TCAC le plus élevé, à 5,78 %, jusqu'en 2031.

- Par application, le bâtiment et la construction représentaient 45,05 % de la taille du marché du verre cellulaire en 2025, tandis que le segment cryogénique et GNL s'oriente vers un TCAC de 5,86 % sur la période de prévision.

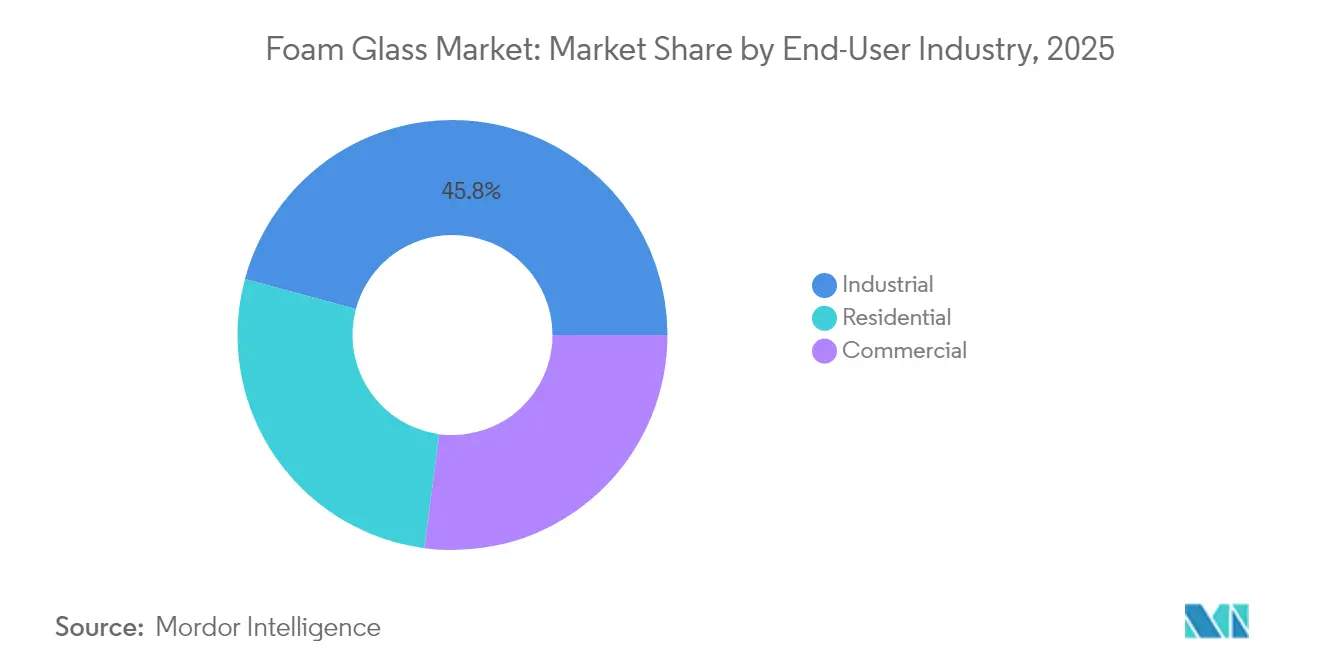

- Par secteur d'utilisation finale, le segment industriel détenait 45,80 % de la part du marché du verre cellulaire en 2025 et devrait également afficher le TCAC le plus élevé, à 5,92 %, d'ici 2031.

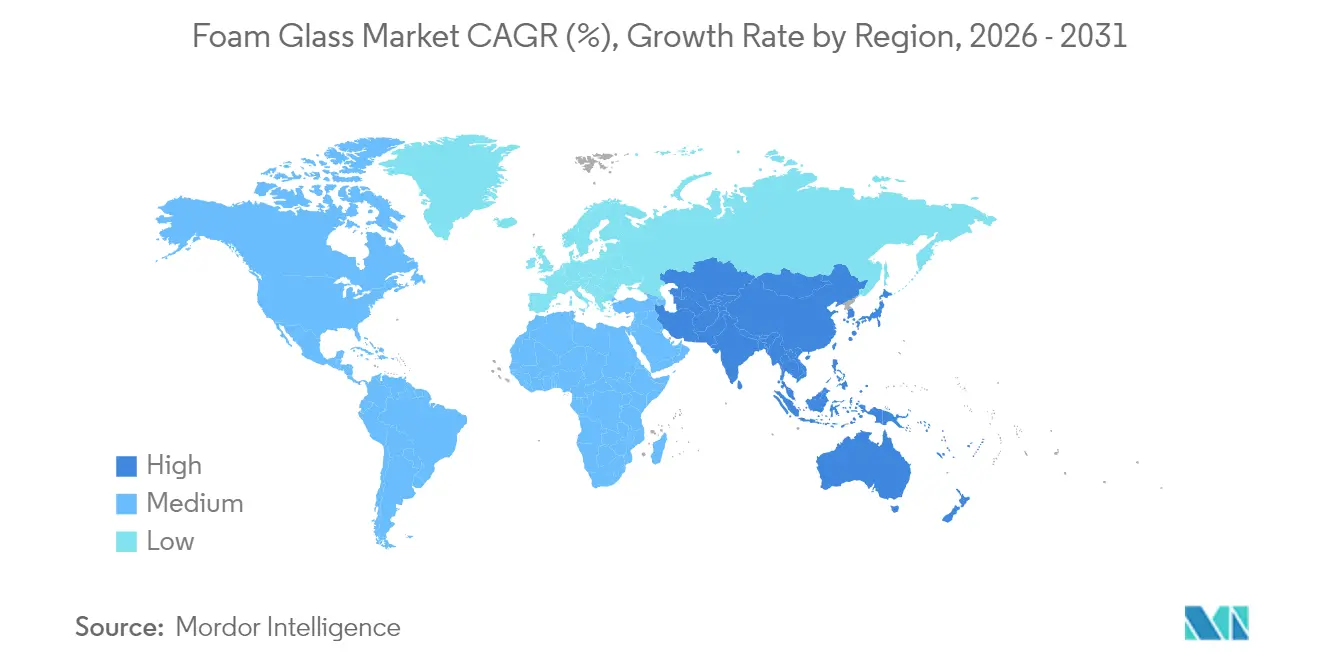

- Par géographie, l'Asie-Pacifique a dominé le marché mondial du verre cellulaire avec une part de revenus de 38,95 % en 2025 et est en bonne voie pour afficher le TCAC le plus rapide, à 5,44 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du verre cellulaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Adoption rapide du verre cellulaire comme remblai léger dans les infrastructures de transport | +1.10% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur l'efficacité énergétique stimulant la demande d'isolation haute performance | +0.80% | Mondial, avec application la plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption industrielle pour l'isolation chimiquement inerte dans le stockage de GNL et cryogénique | +0.70% | Mondial, concentré dans les régions productrices d'énergie | Moyen terme (2-4 ans) |

| Croissance de l'approvisionnement en calcin pour la production de verre cellulaire portée par les obligations de recyclage | +0.60% | Europe en tête, suivie par l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Composants en verre cellulaire imprimés en 3D pour la construction modulaire | +0.50% | Adoption précoce en Amérique du Nord et en Europe, mise à l'échelle en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du verre cellulaire comme remblai léger dans les infrastructures de transport

Les agences routières valident les agrégats de verre cellulaire comme solution structurelle dans les projets sur sols mous. L'Administration fédérale des autoroutes a documenté des réductions de charge allant jusqu'à 75 % dans les culées de ponts par rapport au remblai en pierre traditionnel. Des charges plus faibles réduisent les coûts de fondation et améliorent la tolérance sismique, tandis que les propriétés de drainage et thermiques du matériau limitent le soulèvement par le gel. Des essais de terrain en Norvège ont rapporté deux saisons hivernales sans pénétration du gel, supprimant la nécessité de couches supplémentaires de protection contre le gel. Ces résultats repositionnent le verre cellulaire d'un matériau d'isolation à un remblai léger d'ingénierie.

Renforcement des réglementations sur l'efficacité énergétique stimulant la demande d'isolation haute performance

Les codes révisés dans l'Union européenne et en Amérique du Nord privilégient les résultats énergétiques globaux du bâtiment, incitant les architectes à sélectionner des matériaux offrant des performances thermiques fiables sur plusieurs décennies. Les études du FIW montrent que le verre cellulaire conserve sa conductivité dans les limites de conception pendant 50 ans. Sa matrice non organique résiste à l'humidité, à la croissance microbienne et à la dégradation qui compromettent les mousses polymères. Les régions à climat froid s'appuient sur une plage de fonctionnement de –269 °C à +482 °C pour spécifier une solution d'isolation unique sur toutes les zones de température.

Adoption industrielle pour l'isolation chimiquement inerte dans le stockage de GNL et cryogénique

Les grands réservoirs de GNL nécessitent des matériaux qui résistent aux cycles thermiques et à l'exposition aux hydrocarbures sans dérive de conductivité. Le verre cellulaire à cellules fermées utilisé sous des réservoirs de 30 000 m³ aide les opérateurs à maintenir l'évaporation en dessous de 0,08 % en poids par jour[1]Fan Yang et al., "Conception optimale du système d'isolation cryogénique pour les grands réservoirs de stockage de GNL," doi.org . Dans les installations pétrochimiques, sa nature inorganique évite la fissuration sous contrainte et la corrosion, réduisant les risques d'arrêt et les coûts totaux de possession. Les prescripteurs mettent l'accent sur l'intégrité des matériaux sur la durée de vie des équipements opérant dans des environnements agressifs.

Composants en verre cellulaire imprimés en 3D pour la construction modulaire

La recherche sur l'extrusion de matériaux produit des boues imprimables qui moussent in situ, ouvrant la voie à des panneaux personnalisés et légers. Les premiers pilotes démontrent des blocs façonnés qui intègrent l'isolation, le drainage et la protection incendie en une seule pièce. L'adoption passe des prototypes à la production en petites séries en Amérique du Nord, tandis que l'Europe investit dans des lignes d'assemblage automatisées[2]Veronica Gonzalez, "La formule d'impression 3D pourrait transformer l'avenir de la mousse," phys.org .

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Exigences élevées en investissements en capital pour les lignes de production | -0.90% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence par les prix des mousses polymères et de la laine minérale moins coûteuses | -0.70% | Mondial, plus intense dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Flexibilité de conception limitée pour les applications architecturales esthétiques | -0.40% | Amérique du Nord et Europe, segments architecturaux haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en investissements en capital pour les lignes de production

La construction d'une usine moderne de verre cellulaire nécessite entre 50 et 100 millions USD pour les fours à haute température, les systèmes de moussage et les équipements de contrôle des émissions[3]S.V. Fedosov et al., "Optimisation paramétrique du traitement thermique du verre cellulaire," iopscience.iop.org . Les marchés émergents peinent à mobiliser des capitaux patients et des compétences d'ingénierie spécialisées, retardant l'approvisionnement local. La capacité minimale efficace dépasse souvent la demande intérieure, renforçant la dépendance aux importations et maintenant une consolidation industrielle modérée.

Concurrence par les prix des mousses polymères et de la laine minérale moins coûteuses

Le polystyrène expansé et la laine minérale sont moins chers que le verre cellulaire de 40 à 60 % sur le prix d'achat, ce qui constitue un obstacle à l'adoption dans les projets résidentiels et commerciaux de milieu de gamme. Les constructeurs axés sur le coût initial évaluent rarement les performances sur plusieurs décennies. La résistance au feu de la laine minérale réduit l'avantage perçu du verre cellulaire, notamment lorsque l'approvisionnement en calcin ou les coûts énergétiques font monter les prix des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la cellule fermée stimule la maturité du marché

Les produits à cellules fermées détenaient 61,35 % de la part du marché du verre cellulaire en 2025, reflétant une forte adoption dans les canalisations de procédés industriels et les enveloppes de bâtiments enterrées où la résistance à la vapeur est essentielle. Le segment bénéficie de résistances à la compression supérieures à 4 MPa, soutenant les applications portantes dans les réservoirs de GNL et les planchers de stockage frigorifique. Les matériaux à cellules hybrides, combinant pores fermés et ouverts, devraient croître à un TCAC de 5,69 % à mesure que les formulateurs optimisent les densités pour les performances structurelles et acoustiques.

Les variantes à cellules ouvertes restent de niche mais gagnent du terrain dans les éléments architecturaux qui privilégient l'absorption acoustique et la respirabilité. Les certifications de qualité de l'air intérieur font désormais référence à l'isolation perméable à la vapeur, créant une demande pour des dalles à cellules ouvertes dans les établissements scolaires et de santé. Les fabricants intégrant plus de 60 % de verre recyclé satisfont aux crédits de construction verte et atteignent les objectifs d'économie circulaire.

Par procédé de fabrication : la fabrication additive réforme les paradigmes de production

Le moussage continu déployé dans les fours tunnels représentait 62,60 % de la taille du marché du verre cellulaire en 2025, tirant parti de décennies de gains d'efficacité incrémentaux. L'approche excelle dans les longues séries de panneaux et blocs standard. La fabrication additive, cependant, est appelée à se développer à un TCAC de 5,78 % en débloquant des géométries complexes pour les façades modulaires et les pièces industrielles sur mesure.

Le moussage par lots reste pertinent là où le contrôle de la densité prime sur l'échelle, comme dans les supports de tuyauterie ignifuges. Les récentes méthodes d'expansion à froid réduisent la consommation d'énergie en dessous de 1 kWh/kg, réduisant l'écart de coût avec les polymères tout en diminuant l'empreinte d'émissions.

Par application : le segment cryogénique stimule la croissance haut de gamme

Le bâtiment et la construction ont absorbé 45,05 % de la demande de 2025, portés par les codes imposant des intensités d'utilisation d'énergie plus faibles. Les projets spécifient des panneaux de verre cellulaire pour les toitures-terrasses et les toits inversés où l'exposition à l'eau compromet les mousses polymères. Le segment cryogénique et GNL devrait afficher un TCAC de 5,86 %, porté par des investissements record dans les terminaux d'exportation et les flottes de transporteurs.

Les ingénieurs d'infrastructure prescrivent des agrégats légers pour stabiliser les remblais sur des sols compressibles, une application émergente qui devrait s'accélérer à mesure que davantage d'agences de transport qualifient le matériau. Les bassins de traitement des eaux et les biodigesteurs constituent une niche plus restreinte mais en croissance en raison de l'inertie chimique du verre cellulaire.

Par secteur d'utilisation finale : le secteur industriel mène la croissance et l'adoption

Les installations industrielles ont contribué à 45,80 % des revenus en 2025 et sont appelées à afficher un TCAC de 5,92 % jusqu'en 2031, les raffineries, les usines chimiques et les transformateurs alimentaires modernisant l'isolation existante. Les prescripteurs apprécient la résistance du verre cellulaire aux déversements d'huile, aux solvants et aux attaques microbiennes. Les propriétaires d'immobilier commercial adoptent le matériau dans les centres de données et les entrepôts de la chaîne du froid, invoquant la réduction de la maintenance et les économies d'énergie.

L'adoption résidentielle reste modeste, mais les constructeurs de maisons individuelles haut de gamme en Amérique du Nord et en Europe du Nord intègrent des dalles de verre cellulaire sous les longrines pour atténuer les ponts thermiques. Les alliances marketing avec les organismes de certification de construction verte visent à sensibiliser les consommateurs aux avantages sur le cycle de vie.

Analyse géographique

L'Asie-Pacifique a généré 38,95 % des revenus mondiaux en 2025 et progresse à un TCAC de 5,44 %. La politique industrielle chinoise en faveur de la fabrication économe en énergie sous-tend une adoption généralisée dans les clusters pétrochimiques le long du Yangtsé. Le secteur des matériaux au Japon teste la fabrication additive pour fournir des inserts moussés de haute précision pour l'isolation sismique. Les chantiers navals de Corée du Sud prescrivent des blocs à cellules fermées dans les méthaniers, renforçant le leadership régional.

L'Amérique du Nord constitue une base de demande mature ancrée par des codes d'enveloppe stricts. Les investissements fédéraux et des États dans la résilience des ponts ont ouvert une nouvelle voie pour les agrégats légers. Le climat froid du Canada positionne le verre cellulaire comme une solution à matériau unique, des fondations aux locaux techniques en toiture.

L'Europe bénéficie d'un dense réseau de recyclage qui fournit du calcin de haute qualité à des prix compétitifs. L'Allemagne et la Suisse accueillent des producteurs majeurs qui exportent vers les pôles de construction et d'industrie de procédés voisins. Les expériences nordiques dans les routes en pergélisol fournissent des données de performance que les concepteurs du monde entier citent désormais.

Paysage concurrentiel

Le secteur affiche une concentration modérément consolidée. Le rachat en 2017 de Pittsburgh Corning par Owens Corning a regroupé des actifs en verre cellulaire haut de gamme au sein d'un large portefeuille d'isolation. Foamit Group va doubler sa capacité à son usine norvégienne d'ici mi-2025, en ajoutant deux lignes électriques qui accroissent l'approvisionnement régional tout en réduisant les émissions.

La stratégie se concentre sur la production régionale pour minimiser le transport des blocs à faible densité. Les entreprises leaders s'associent avec des recycleurs tels que Strategic Materials pour sécuriser les flux de calcin et consolider les atouts carbone. Les pipelines de R&D mettent l'accent sur les chimies de liant adaptées à l'impression 3D, visant à breveter les améliorations de la relation structure-propriété plutôt que les volumes de commodités.

Acteurs leaders du secteur du verre cellulaire

AeroAggregates of North America, LLC

SCHLÜSSELBAUER Geomaterials GmbH

Glapor Werk Mitterteich GmbH

Misapor

Owens Corning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Owens Corning a annoncé un investissement majeur dans son usine d'isolation FOAMGLAS à Klášterec, en République tchèque, afin d'augmenter la capacité de production de 50 % et de réduire l'intensité carbone, soulignant son engagement en matière de durabilité et d'innovation sur le marché des produits de construction.

- Mars 2024 : Foamit Group prévoit de doubler sa capacité de fabrication de verre cellulaire dans son usine d'Onsøy en Norvège. Dans le cadre de la phase initiale du programme, l'usine verra l'installation de deux nouvelles lignes de production électriques au cours du premier semestre 2025, augmentant sa capacité de fabrication de verre cellulaire d'environ 130 000 m³.

Périmètre du rapport mondial sur le marché du verre cellulaire

Le rapport sur le marché du verre cellulaire comprend :

| Cellule ouverte |

| Cellule fermée |

| Cellule hybride |

| Moussage continu |

| Moussage par lots |

| Fabrication additive (impression 3D) |

| Bâtiment et construction |

| Infrastructure et génie civil |

| Traitement industriel et chimique |

| Cryogénique et GNL |

| Agriculture et traitement de l'eau |

| Autres applications (granulés de toiture, aménagement paysager) |

| Résidentiel |

| Commercial |

| Industriel |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cellule ouverte | |

| Cellule fermée | ||

| Cellule hybride | ||

| Par procédé de fabrication | Moussage continu | |

| Moussage par lots | ||

| Fabrication additive (impression 3D) | ||

| Par application | Bâtiment et construction | |

| Infrastructure et génie civil | ||

| Traitement industriel et chimique | ||

| Cryogénique et GNL | ||

| Agriculture et traitement de l'eau | ||

| Autres applications (granulés de toiture, aménagement paysager) | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du verre cellulaire ?

La taille du marché du verre cellulaire s'élève à 2,96 milliards USD en 2026.

À quelle vitesse le marché du verre cellulaire devrait-il croître ?

Le secteur devrait afficher un TCAC de 4,97 % entre 2026 et 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 38,95 % des revenus 2025 et maintient les perspectives de TCAC les plus rapides à 5,44 %.

Quel segment d'application connaît la croissance la plus rapide ?

Le segment de l'isolation cryogénique et GNL devrait croître à un TCAC de 5,86 % jusqu'en 2031.

Quels facteurs freinent l'adoption plus large du verre cellulaire ?

Les coûts en capital élevés pour les lignes de production et la concurrence par les prix des mousses polymères moins coûteuses tempèrent la croissance, en particulier sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: