Taille et part du marché des faux cils

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des faux cils par Mordor Intelligence

La taille du marché des faux cils devrait passer de 2,31 milliards USD en 2025 à 2,49 milliards USD en 2026, pour atteindre 3,37 milliards USD d'ici 2031, avec un CAGR de 6,24 % sur la période 2026-2031. Un écosystème de beauté numérique en constante expansion oriente les consommateurs vers des transformations visuelles rapides que le commerce de détail traditionnel a eu du mal à égaler. La pénétration croissante des outils d'essayage virtuel, de la vente en direct et des tutoriels animés par des créateurs continue de raccourcir le cycle de découverte et d'achat des produits pour les cils. Les formats en bande dominent encore le volume des ventes, mais les options magnétiques et réutilisables à croissance plus rapide soulignent comment la commodité et la durabilité remodèlent les préférences. La premiumisation constitue un autre changement structurel, les consommateurs aisés considérant les cils synthétiques ou en cheveux humains de haute qualité comme des luxes abordables qui complètent des dépenses de bien-être plus larges. L'attention réglementaire accrue portée aux adhésifs pour cils et le contrôle croissant des plastiques à usage unique servent de garde-fous qui poussent les fabricants vers des formulations plus sûres et des emballages plus écologiques.

Principaux enseignements du rapport

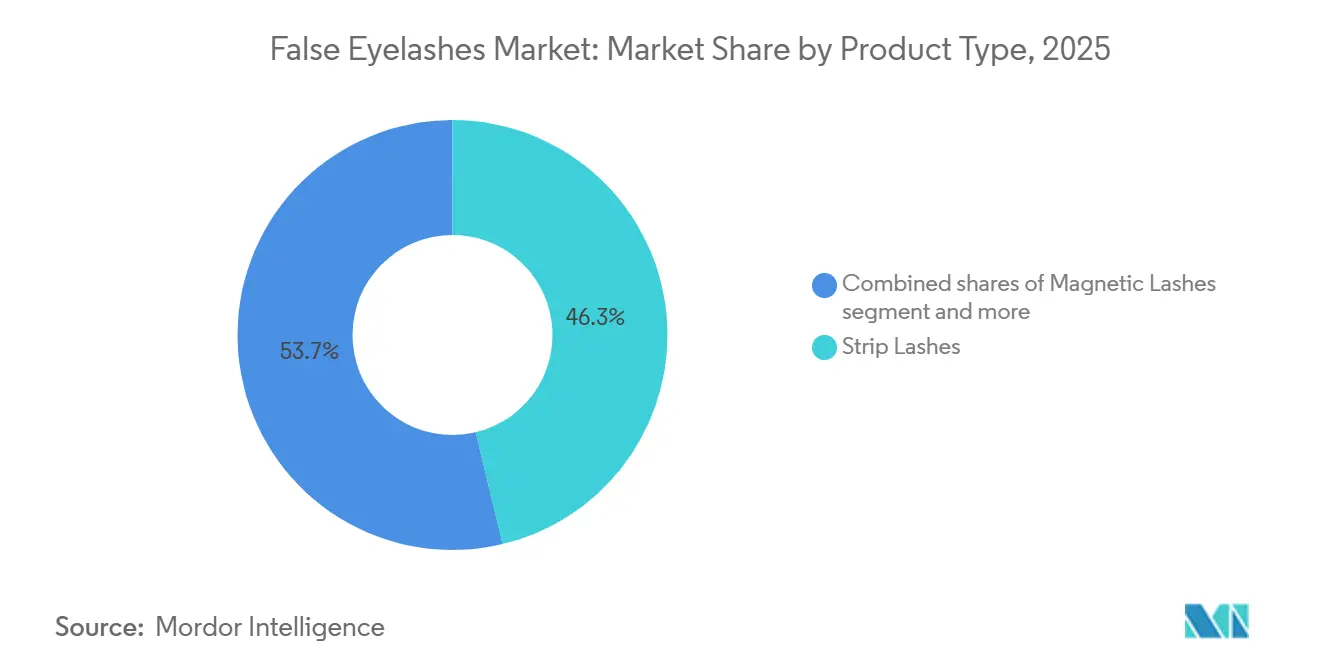

- Par type de produit, les bandes de cils ont dominé avec 46,27 % de la part de marché des faux cils en 2025 ; les styles magnétiques progressent à un CAGR de 8,27 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 54,59 % de la taille du marché des faux cils en 2025 et devraient croître à un CAGR de 7,58 % jusqu'en 2031.

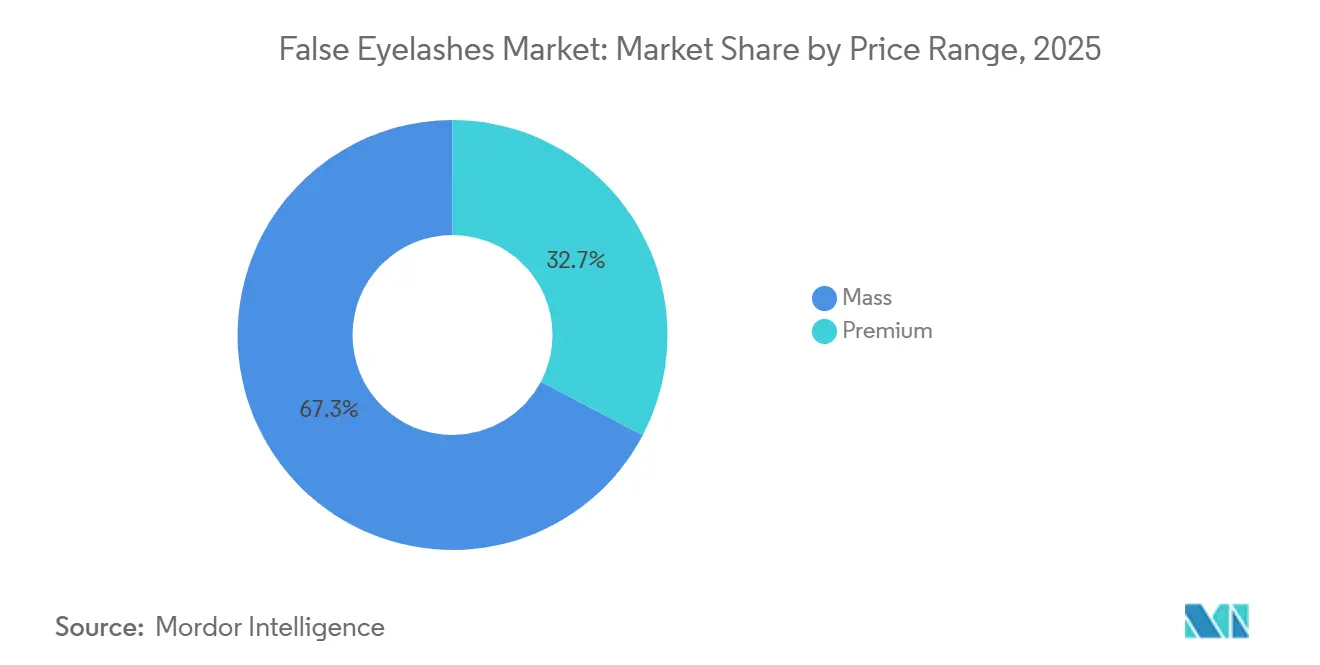

- Par gamme de prix, les articles grande consommation ont capté 67,28 % des revenus en 2025, tandis que les cils premium devraient se développer à un CAGR de 7,95 % sur la période 2026-2031.

- Par utilisation, les options jetables représentaient 70,25 % du volume de 2025 ; les variantes réutilisables devraient croître à un CAGR de 6,80 % jusqu'en 2031.

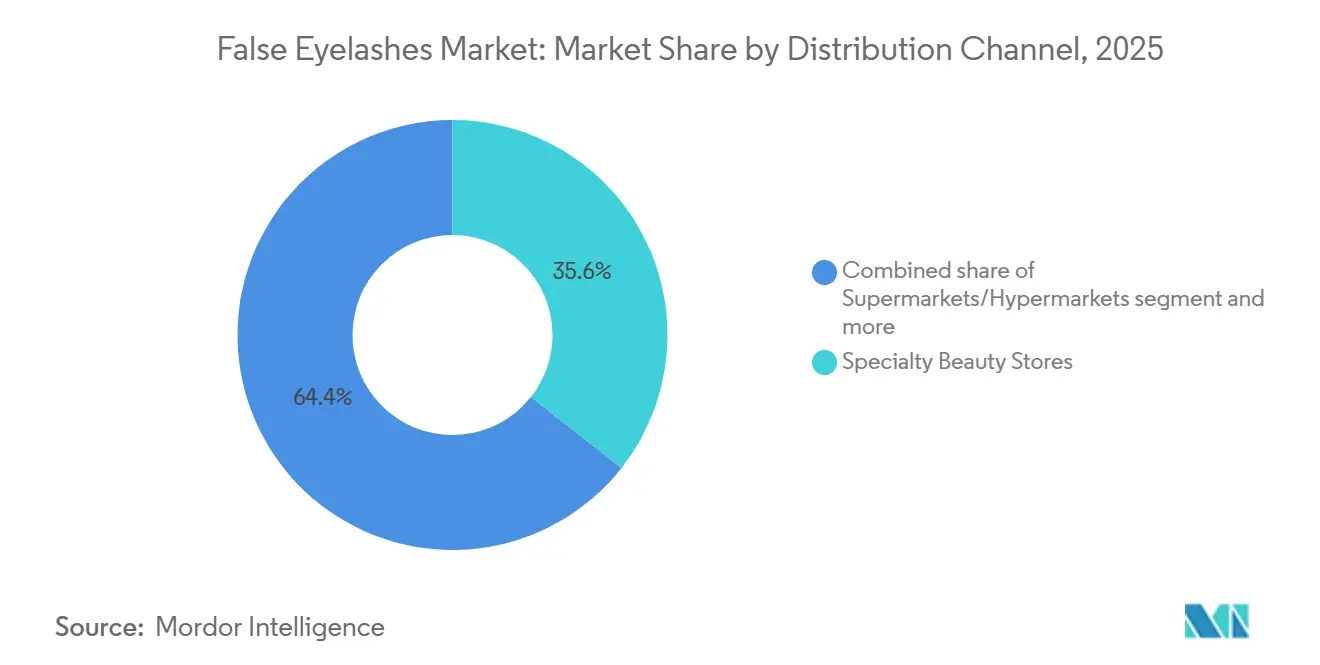

- Par canal de distribution, les magasins spécialisés en beauté détenaient une part de 35,62 % en 2025, tandis que le commerce en ligne est en bonne voie pour un CAGR de 7,11 % jusqu'en 2031.

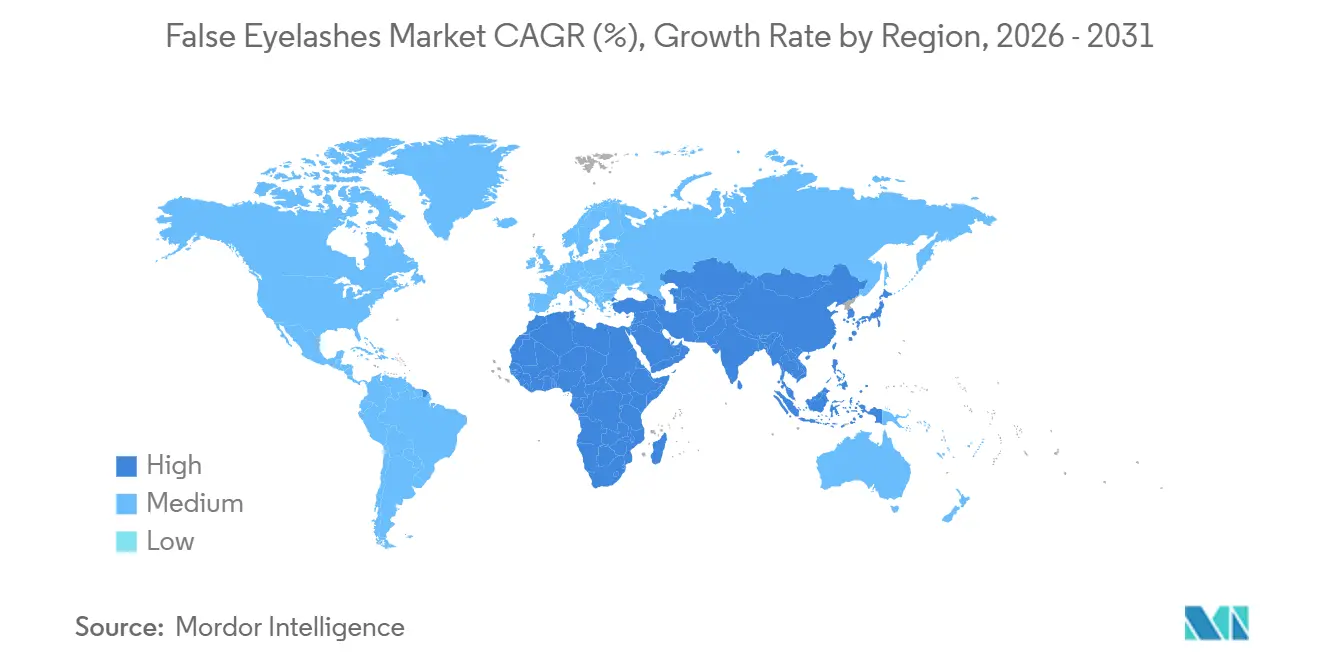

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 37,54 % des revenus de 2025 ; le Moyen-Orient et l'Afrique représentent la voie la plus rapide vers une croissance incrémentale avec un CAGR de 8,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des faux cils

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant des consommateurs sur le maquillage des yeux et l'amélioration de l'esthétique faciale | +1.2% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Influence croissante des réseaux sociaux, des influenceurs beauté et des tutoriels numériques | +1.4% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie urbaine | Court terme (≤ 2 ans) |

| Demande croissante de styles de cils naturels et personnalisables | +0.9% | Amérique du Nord, Europe, Asie-Pacifique aisée | Moyen terme (2-4 ans) |

| Préférence croissante pour les solutions de beauté à faire soi-même | +0.8% | Mondial, accélération post-pandémique | Court terme (≤ 2 ans) |

| Popularité croissante des cils réutilisables et premium | +0.7% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des offres de produits abordables et grande consommation | +0.6% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant des consommateurs sur le maquillage des yeux et l'amélioration de l'esthétique faciale

Le maquillage des yeux est devenu la catégorie à la croissance la plus rapide au sein des cosmétiques de couleur, les consommateurs allouant une plus grande part de leur budget beauté aux produits qui améliorent la symétrie faciale et l'expressivité. Ce changement est en partie dû à l'essor des visioconférences et de la culture du selfie, qui amplifient l'importance de l'apparence des yeux dans les interactions numériques. Le secteur de la beauté au sens large devrait croître à un CAGR de 5 % jusqu'en 2030, les segments prestige dépassant les offres grande consommation. Les faux cils bénéficient de cette tendance car ils offrent une transformation instantanée sans les compétences requises pour des techniques complexes de fard à paupières ou d'eye-liner. La catégorie capte également des parts des services de pose de cils, qui coûtent entre 200 et 300 USD par séance et nécessitent un entretien toutes les 2 à 3 semaines. Les bandes de cils jetables, dont le prix est compris entre 5 et 15 USD, offrent une alternative économique aux consommateurs soucieux de leur budget qui recherchent un glamour occasionnel plutôt qu'un engagement quotidien.

Influence croissante des réseaux sociaux, des influenceurs beauté et des tutoriels numériques

Les plateformes de réseaux sociaux ont démocratisé l'expertise beauté, permettant aux influenceurs d'atteindre des millions d'abonnés avec des démonstrations de produits et des conseils d'application. Une étude de 2024 a révélé que la crédibilité des influenceurs a un impact significatif sur l'intention d'achat des consommateurs de la génération Z sur les marchés émergents, la perception d'authenticité générant des taux de conversion plus élevés que les recommandations de célébrités, selon le MDPI[1]Source : Chiara Aprilia, "Crédibilité des influenceurs et intention d'achat de la génération Z," MDPI Journals, mdpi.com . Cette dynamique est particulièrement puissante pour les faux cils, où le contenu visuel avant/après génère un fort engagement et une grande capacité de partage. Les marques réagissent en distribuant des produits à des micro-influenceurs comptant entre 10 000 et 50 000 abonnés, qui bénéficient d'une plus grande confiance que les macro-influenceurs malgré une portée plus limitée. Le passage à la vidéo courte sur TikTok et Instagram Reels a également comprimé le cycle d'achat, car les spectateurs peuvent accéder aux sites de commerce électronique en quelques secondes après avoir regardé un tutoriel. Cette immédiateté favorise les marques dotées d'une infrastructure numérique solide et de capacités d'exécution rapides, créant une barrière pour les acteurs historiques qui s'appuient sur la distribution en gros.

Demande croissante de styles de cils naturels et personnalisables

Les consommateurs s'éloignent des cils dramatiques et uniformes qui dominaient les années 2010 pour se tourner vers des styles qui imitent les schémas naturels des cils avec des longueurs et des densités variées. Cette tendance reflète un changement plus large dans les idéaux de beauté vers un « maquillage sans maquillage » et l'individualité plutôt que la conformité. Les cils individuels et les bouquets de cils gagnent du terrain car ils permettent aux utilisateurs de personnaliser le placement et la densité, créant des looks sur mesure adaptés à la forme de leurs yeux et à leur esthétique personnelle. Les cils magnétiques bénéficient également de cette tendance, car ils éliminent le désordre et la barrière de compétences liés à l'application d'adhésif, facilitant ainsi l'obtention de résultats d'aspect professionnel pour les novices. La tendance à la personnalisation pousse les marques à élargir leur nombre de références, en proposant plusieurs longueurs, courbures et matériaux au sein d'une même gamme de produits. Cette prolifération d'options accroît la complexité des stocks, mais augmente également les barrières à l'entrée pour les nouveaux concurrents qui n'ont pas la taille nécessaire pour gérer des portefeuilles diversifiés.

Préférence croissante pour les solutions de beauté à faire soi-même

La pandémie a accéléré le passage aux routines de beauté à domicile, les fermetures de salons ayant contraint les consommateurs à reproduire eux-mêmes les services professionnels. Ce comportement a persisté même après la réouverture des salons, car de nombreux consommateurs ont découvert que les solutions à faire soi-même offrent des résultats comparables à une fraction du coût. Les faux cils sont bien positionnés pour répondre à cette demande, car ils nécessitent un équipement minimal et peuvent être appliqués en moins de 10 minutes avec de la pratique. L'essor du travail hybride a également réduit la fréquence des occasions formelles, rendant les extensions de cils quotidiennes moins pratiques et augmentant l'attrait des cils jetables pour des événements spécifiques. Les marques réagissent en simplifiant les processus d'application grâce à des innovations telles que les bandes pré-encollées et les systèmes magnétiques qui éliminent le besoin d'adhésif séparé. Ces améliorations de produits élargissent le marché adressable en convertissant les consommateurs qui trouvaient auparavant les cils traditionnels trop difficiles ou trop longs à appliquer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'irritation oculaire et de réactions allergiques aux adhésifs | -0.5% | Mondial, avec une incidence plus élevée sur les marchés aux normes de qualité laxistes | Court terme (≤ 2 ans) |

| Prolifération de produits contrefaits et de mauvaise qualité | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Prix élevé des cils premium et de haute qualité | -0.3% | Marchés émergents à revenus disponibles plus faibles | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux matériaux synthétiques des cils | -0.2% | Europe et Amérique du Nord, avec une influence réglementaire croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'irritation oculaire et de réactions allergiques aux adhésifs

Les adhésifs pour cils contiennent des composés de cyanoacrylate qui peuvent déclencher une dermatite de contact allergique, une conjonctivite et des abrasions cornéennes chez les personnes sensibles. La FDA réglemente les cosmétiques en vertu du Federal Food, Drug, and Cosmetic Act, mais n'exige pas d'approbation préalable à la mise sur le marché, ce qui signifie que des produits dangereux peuvent atteindre les consommateurs avant que les événements indésirables ne soient signalés[2]Source : U.S. Food and Drug Administration, "Autorité de la FDA sur les cosmétiques," fda.gov. Cette lacune réglementaire crée un risque pour les marques, car un seul incident très médiatisé peut générer une publicité négative et éroder la confiance des consommateurs dans l'ensemble de la catégorie. L'essor des cils magnétiques atténue partiellement ce risque en éliminant l'adhésif, mais les systèmes magnétiques introduisent leurs propres préoccupations concernant les sensibilités aux métaux et la résistance des liaisons magnétiques. Les marques qui investissent dans des formulations hypoallergéniques et réalisent des tests dermatologiques peuvent exiger des primes de prix et réduire leur exposition à la responsabilité, mais ces mesures augmentent les coûts de production et peuvent ne pas être économiquement viables pour les acteurs du marché de grande consommation. L'éducation des consommateurs sur les techniques d'application et de retrait appropriées est également essentielle, car une utilisation incorrecte représente une part significative des événements indésirables.

Prolifération de produits contrefaits et de mauvaise qualité

La catégorie des faux cils est gangrenée par des produits contrefaits qui imitent l'emballage et l'image de marque des marques premium mais utilisent des matériaux et des adhésifs de qualité inférieure. Ces contrefaçons sont particulièrement répandues sur les places de marché en ligne et dans les circuits de vente au détail informels en Asie-Pacifique, au Moyen-Orient et en Afrique, où l'application des droits de propriété intellectuelle est incohérente. Les faux cils contrefaits non seulement érodent la valeur de la marque et le pouvoir de fixation des prix, mais présentent également des risques pour la sécurité, car ils contiennent souvent des adhésifs ou des matériaux non testés pouvant provoquer des infections oculaires ou des réactions allergiques. La FDA et les agences douanières saisissent périodiquement des cosmétiques contrefaits, mais le volume du commerce illicite dépasse largement les capacités d'application. Les marques réagissent en investissant dans des technologies anti-contrefaçon telles que les étiquettes holographiques, les codes QR renvoyant à des bases de données d'authentification et le suivi de la chaîne d'approvisionnement basé sur la blockchain. Cependant, ces mesures ajoutent des coûts et de la complexité, et leur efficacité dépend de la volonté des consommateurs de vérifier l'authenticité avant l'achat. La prolifération des contrefaçons crée également un problème de citrons,

où les consommateurs deviennent sceptiques à l'égard de tous les produits et se rabattent sur les options les moins chères, comprimant davantage les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation magnétique défie la domination des bandes

Les bandes de cils représentaient 46,27 % des revenus de 2025, portées par leur facilité d'application et leur large disponibilité à tous les niveaux de prix et dans tous les circuits de distribution. Les cils magnétiques, bien que plus modestes en part absolue, se développeront à un CAGR de 8,27 % jusqu'en 2031, à mesure que les fabricants affinent la résistance magnétique et développent des bandes plus fines et plus confortables. Les cils individuels séduisent les utilisateurs avancés à la recherche de looks personnalisables, mais leur complexité d'application limite l'adoption par le grand public. D'autres types de produits, notamment les bouquets de cils et les cils d'accent, servent des occasions de niche comme les mariages ou les séances photo. Le passage aux systèmes magnétiques reflète une tendance plus large dans la beauté vers des produits qui réduisent les barrières de compétences et le temps d'application, répondant aux besoins des consommateurs pressés qui souhaitent des résultats professionnels sans techniques professionnelles.

La segmentation par type de produit est également remodelée par l'essor des formats hybrides qui combinent les caractéristiques de plusieurs catégories. Par exemple, certaines marques proposent désormais des bandes de cils magnétiques avec des bouquets de cils individuels pouvant être ajoutés pour plus de volume, brouillant les frontières entre les segments. Cette innovation est portée par la demande des consommateurs en matière de polyvalence et de valeur, les produits hybrides justifiant des prix plus élevés en répondant à plusieurs cas d'usage. Le segment des bandes de cils reste dominant car il offre le meilleur équilibre entre facilité, accessibilité et impact esthétique, mais sa croissance est limitée par la maturité du format et la portée limitée d'une innovation supplémentaire. Les cils magnétiques, en revanche, sont encore aux premiers stades d'adoption et bénéficient d'un attrait de nouveauté et d'un bouche-à-oreille positif parmi les premiers adoptants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière première : les fibres synthétiques gagnent du terrain grâce à la parité de texture

Les cheveux synthétiques représentaient 54,59 % des revenus de 2025 et croîtront à un CAGR de 7,58 %, dépassant les cheveux humains à mesure que la science des matériaux réduit l'écart en termes de douceur et d'aspect naturel. Les cheveux humains, appréciés pour leur texture authentique et leur capacité à maintenir la courbure, restent le choix des segments premium et nuptial, mais sont limités par des contraintes d'approvisionnement et des préoccupations d'approvisionnement éthique. D'autres matériaux, notamment la soie et le vison, occupent des niches ultra-premium mais font face à des réactions négatives de la part des défenseurs du bien-être animal et à des restrictions réglementaires sur certains marchés. La domination des matériaux synthétiques reflète leur avantage en termes de coût ; les cils synthétiques peuvent être produits à un dixième du coût des cheveux humains, tandis que les cheveux naturels varient en qualité et nécessitent un traitement plus intensif.

La segmentation par matière première est également influencée par les préférences culturelles : les consommateurs asiatiques montrent une plus grande acceptation des cils synthétiques en raison de leur familiarité avec les perruques et extensions de cheveux synthétiques, tandis que les consommateurs occidentaux conservent une préférence pour les matériaux naturels. Les marques réagissent en développant des matériaux hybrides qui mélangent des fibres synthétiques et naturelles, offrant un compromis sur le prix et les performances. Le segment synthétique bénéficie également des avancées en technologie des fibres, notamment des pointes effilées et une coloration multi-tonale qui imitent les schémas naturels de croissance des cils. Ces innovations réduisent l'écart de performance entre les cils synthétiques et les cheveux humains, rendant plus difficile pour les consommateurs de justifier la prime de prix pour les matériaux naturels. Cependant, le segment synthétique fait face à des risques de réputation si des produits de mauvaise qualité inondent le marché et renforcent les perceptions d'infériorité.

Par gamme de prix : le segment premium capte les dépenses aspirationnelles

Les cils grande consommation représentaient 67,28 % des revenus de 2025, reflétant leur accessibilité et leur large distribution dans les pharmacies, les hypermarchés et les places de marché en ligne. Les cils premium, dont le prix dépasse 20 USD, croîtront à un CAGR de 7,95 % à mesure que les consommateurs aisés recherchent une différenciation à travers des collaborations avec des célébrités, des emballages luxueux et des matériaux supérieurs. La tendance à la premiumisation est alimentée par les réseaux sociaux, où les influenceurs présentent des produits haut de gamme et créent une demande aspirationnelle parmi leurs abonnés. Les marques premium investissent également dans le marketing expérientiel, notamment des boutiques éphémères et des outils d'essayage virtuel, pour justifier leurs primes de prix et établir des liens émotionnels avec les consommateurs.

La segmentation par gamme de prix crée un marché à deux niveaux, les segments grande consommation et premium croissant plus vite que les offres à prix intermédiaire. Cette bifurcation reflète des tendances plus larges d'inégalité des revenus, les consommateurs aisés disposant de plus de revenus disponibles à consacrer aux produits de beauté de luxe, tandis que les consommateurs sensibles aux prix privilégient l'accessibilité au prestige de la marque. Les marques à prix intermédiaire peinent à articuler une proposition de valeur qui justifie leur prime par rapport aux offres grande consommation sans égaler le cachet des marques de luxe. Certaines réagissent en se repositionnant comme des marques « masstige » offrant une qualité premium à des prix accessibles, mais cette stratégie nécessite des investissements significatifs en développement de produits et en marketing pour être crédible. Le segment premium est également vulnérable aux ralentissements économiques, car les consommateurs se rabattent rapidement vers le bas lorsque les dépenses discrétionnaires se contractent, ce qui en fait un positionnement à risque plus élevé mais à récompense plus élevée.

Par utilisation : les cils réutilisables gagnent du terrain grâce aux messages sur la durabilité

Les cils jetables représentaient 70,25 % du volume de 2025, plébiscités pour leur hygiène, leur commodité et leur faible coût initial. Les cils réutilisables croîtront à un CAGR de 6,80 % à mesure que les consommateurs soucieux de la durabilité adoptent des produits qui réduisent les déchets et offrent une meilleure valeur à long terme. Le segment réutilisable est porté par les acheteurs de la génération Z, qui accordent la priorité à l'impact environnemental dans leurs décisions d'achat et sont prêts à investir du temps dans un nettoyage et un rangement appropriés. Les marques soutiennent ce changement en fournissant des solutions de nettoyage, des étuis de rangement et du contenu pédagogique qui réduisent les frictions liées à l'adoption des produits réutilisables. Cependant, le segment réutilisable fait face à des défis pour surmonter les préoccupations d'hygiène, car de nombreux consommateurs perçoivent les cils usagés comme non hygiéniques même après nettoyage.

La segmentation par utilisation est également influencée par l'essor des modèles d'abonnement, où les consommateurs reçoivent des livraisons mensuelles de cils jetables à prix réduit, réduisant le coût unitaire et éliminant le besoin de réapprovisionnement. Les abonnements séduisent les utilisateurs fréquents qui souhaitent commodité et prévisibilité, et ils fournissent aux marques des revenus récurrents et des données clients pouvant orienter le développement de produits. Le segment jetable reste dominant car il correspond aux préférences des consommateurs pour la simplicité et la gratification instantanée, mais sa croissance est limitée par les critiques environnementales et le potentiel de restrictions réglementaires sur les plastiques à usage unique. Les cils réutilisables, bien que croissant plus vite, resteront un segment minoritaire à moins que les marques ne parviennent à surmonter les perceptions d'hygiène et à réduire l'effort requis pour l'entretien.

Par canal de distribution : le commerce en ligne perturbe le modèle des magasins spécialisés

Les magasins spécialisés en beauté représentaient 35,62 % des revenus de 2025, tirant parti d'assortiments sélectionnés, d'un personnel compétent et d'expériences d'essai avant achat. Le commerce en ligne croîtra à un CAGR de 7,11 %, porté par la commodité de la livraison à domicile, une sélection de produits plus large et des prix compétitifs rendus possibles par des frais généraux plus faibles. Les supermarchés et hypermarchés servent les consommateurs sensibles aux prix à la recherche d'un guichet unique, tandis que d'autres canaux, notamment les salons et la vente directe, répondent à des segments de niche. Le passage vers le commerce en ligne est accéléré par la prolifération des outils d'essayage virtuel qui utilisent la réalité augmentée pour simuler l'apparence de différents styles de cils, réduisant ainsi le besoin de tests en magasin.

La segmentation par canal de distribution est également remodelée par l'essor des marques en vente directe aux consommateurs qui contournent entièrement le commerce de détail traditionnel, en vendant exclusivement via leurs propres sites web et canaux de réseaux sociaux. Ces marques captent des marges plus élevées en éliminant les majorations de gros et obtiennent un accès direct aux données clients qui orientent le développement de produits et le marketing. Cependant, les marques en vente directe font face à des défis liés aux coûts d'acquisition de clients, car elles doivent investir massivement dans la publicité numérique pour développer la notoriété et générer du trafic. Les magasins spécialisés restent pertinents pour les consommateurs qui apprécient les conseils d'experts et l'évaluation tactile des produits, mais ils sont sous pression pour améliorer leurs offres expérientielles et intégrer les canaux en ligne et hors ligne pour concurrencer le commerce électronique pur. Le segment en ligne bénéficie également de la croissance des coffrets beauté par abonnement, qui font découvrir aux consommateurs de nouvelles marques et de nouveaux produits à prix réduit, favorisant l'essai et le réachat.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 37,54 % des revenus de 2025 et constitue à la fois le plus grand marché de consommation et le principal pôle de fabrication, la Chine et l'Indonésie fournissant la majorité de la production mondiale de cils. La croissance de la région est portée par la hausse des revenus disponibles, l'urbanisation et l'influence des tendances K-beauty et J-beauty qui mettent l'accent sur le maquillage des yeux. L'Inde émerge comme un marché à forte croissance, McKinsey l'identifiant comme l'un des principaux moteurs de l'expansion mondiale de la beauté jusqu'en 2030[3]Source : The State of Beauty 2025, Biens de consommation emballés,

www.mckinsey.com. La région bénéficie également d'une large base de jeunes consommateurs férus de numérique qui sont des adoptants précoces des nouvelles tendances beauté et sont fortement influencés par les réseaux sociaux. Cependant, la région Asie-Pacifique fait face à des défis liés aux produits contrefaits et aux réseaux de distribution fragmentés qui rendent difficile pour les marques d'appliquer des normes de prix et de qualité.

Le Moyen-Orient et l'Afrique croîtront à un CAGR de 8,84 % jusqu'en 2031, le taux le plus rapide au niveau mondial, portés par la hausse de l'aisance dans le CCG, l'Afrique du Nord et l'Afrique subsaharienne. Les standards de beauté dans la région mettent l'accent sur un maquillage des yeux dramatique, créant une forte demande de cils volumineux. La région bénéficie également de l'expansion des formats de commerce de détail modernes et de l'infrastructure du commerce électronique, qui améliorent la disponibilité des produits et réduisent la dépendance aux circuits informels. Cependant, la région fait face à des défis liés à la volatilité économique, à l'instabilité politique et à une capacité de fabrication locale limitée, qui augmentent les risques et les coûts de la chaîne d'approvisionnement. L'Amérique du Nord et l'Europe, bien que matures, restent des marchés importants en raison de dépenses de beauté par habitant élevées et d'une forte demande de cils premium et réutilisables. Ces régions sont également à l'avant-garde des tendances en matière de durabilité, les consommateurs et les régulateurs poussant à l'utilisation de matériaux et d'emballages écologiques.

L'Amérique du Sud émerge comme un champ de bataille pour les acteurs du marché de grande consommation à la recherche d'une croissance en volume en dehors des régions saturées. Le Brésil, l'Argentine et la Colombie sont les plus grands marchés, les consommateurs affichant une forte affinité pour les produits de beauté malgré les difficultés économiques. La croissance de la région est freinée par la volatilité des devises, l'inflation et les inégalités de revenus, qui limitent le pouvoir d'achat et rendent difficile pour les marques de maintenir des prix cohérents. Cependant, la région offre des opportunités aux marques capables de naviguer dans les réseaux de distribution locaux et d'adapter les produits aux préférences régionales, telles que des styles plus audacieux et des couleurs plus foncées qui complètent les teintes de peau et les idéaux de beauté locaux.

Paysage concurrentiel

Le secteur des faux cils présente une fragmentation modérée, indiquant que les 5 premiers acteurs, Ardell, Huda Beauty, Kiss Products, Lilly Lashes et Velour Beauty, détiennent une part de marché significative mais non dominante. Cette structure crée de l'espace pour les spécialistes régionaux et les perturbateurs en vente directe aux consommateurs pour capter des segments de niche grâce à des partenariats avec des influenceurs, des modèles d'abonnement et une innovation rapide de produits. Les acteurs établis défendent leurs positions en élargissant leur nombre de références, en investissant dans des formats magnétiques et réutilisables, et en développant des canaux de commerce électronique en propre qui réduisent la dépendance aux partenaires grossistes.

L'intensité concurrentielle est accrue par les faibles barrières à l'entrée, car les fabricants sous contrat en Asie peuvent produire des cils à marque propre à un coût minimal, permettant à de nouvelles marques de se lancer avec un capital limité. Des opportunités d'espaces blancs existent dans des segments démographiques mal desservis, notamment les consommateurs plus âgés qui recherchent des cils d'aspect naturel pour un usage quotidien, et les consommateurs masculins qui adoptent de plus en plus les produits de soin et de beauté. La technologie devient un facteur de différenciation clé, les marques investissant dans des outils d'essayage virtuel, des recommandations de produits basées sur l'IA et des plateformes d'abonnement qui améliorent la commodité et la personnalisation.

Les perturbateurs émergents exploitent le commerce social, en vendant directement via Instagram et TikTok sans sites de commerce électronique autonomes, et utilisent le contenu généré par les utilisateurs pour construire authenticité et confiance. Le paysage concurrentiel est également façonné par la consolidation, les grands acteurs acquérant des marques de niche pour élargir leurs portefeuilles et accéder à de nouveaux segments de clientèle. Cependant, le secteur reste vulnérable à la perturbation par des catégories adjacentes, telles que les sérums de croissance des cils et les extensions de cils semi-permanentes, qui offrent des solutions alternatives au même besoin des consommateurs d'améliorer leurs cils.

Leaders du secteur des faux cils

Ardell Professional

Huda Beauty

Kiss Products Inc.

Lilly Lashes

Velour Beauty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kiss Products a lancé ses collections de vernis à ongles et de cils du printemps 2025, présentant des designs innovants et des formulations améliorées. L'entreprise continue de maintenir son accent sur le développement de produits et l'expansion du marché face à la concurrence croissante des fabricants de cils magnétiques. Les nouvelles collections reflètent l'engagement de Kiss Products à répondre aux demandes des consommateurs tout en renforçant sa position sur le marché des accessoires de beauté.

- Décembre 2024 : MODEL ROCK a lancé des faux cils pressés en fibres végétales fabriqués à partir de matériaux biodégradables, notamment le bambou, le chanvre et le coton, offrant des alternatives écologiques qui maintiennent des propriétés légères et flexibles tout en soutenant les initiatives de durabilité.

- Octobre 2024 : OPT Industries s'est associé à TAD Beauty pour lancer des faux cils à faire soi-même imprimés en 3D. Les cils sont durables et flexibles, offrant aux consommateurs de beauté une nouvelle option en matière de faux cils de qualité premium.

- Septembre 2024 : Velour, un nom de premier plan dans le secteur des faux cils, a dévoilé une nouvelle ligne premium conçue pour permettre aux consommateurs d'exprimer leur individualité. Les cils V by Velour eLASHtic font leurs débuts en tant que premiers du secteur, dotés de bandes de cils extensibles, garantissant une expérience de confort inégalée.

Périmètre du rapport mondial sur le marché des faux cils

Les faux cils sont un accessoire cosmétique qui fixe des fibres synthétiques ou naturelles sur les cils naturels pour créer un aspect plus fourni et plus dramatique. Le marché mondial des faux cils est segmenté par type de produit, matière première, gamme de prix, utilisation, canal de distribution et géographie. L'étude segmente le marché par type de produit en bandes de cils, cils magnétiques, cils individuels et autres types de produits. Par matière première, le marché est examiné selon les cheveux synthétiques, les cheveux humains et autres. Par gamme de prix, le rapport distingue les segments grande consommation et premium. Par utilisation, l'analyse couvre les cils jetables et réutilisables. Par canal de distribution, l'étude évalue les supermarchés/hypermarchés, les magasins spécialisés en beauté, les boutiques de vente au détail en ligne et les autres canaux de distribution. Par géographie, le rapport fournit des informations régionales pour l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en USD pour tous les segments susmentionnés.

| Bandes de cils |

| Cils magnétiques |

| Cils individuels |

| Autres types de produits |

| Cheveux synthétiques |

| Cheveux humains |

| Autres |

| Grande consommation |

| Premium |

| Jetable |

| Réutilisable |

| Supermarchés/Hypermarchés |

| Magasins spécialisés en beauté |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bandes de cils | |

| Cils magnétiques | ||

| Cils individuels | ||

| Autres types de produits | ||

| Par matière première | Cheveux synthétiques | |

| Cheveux humains | ||

| Autres | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par utilisation | Jetable | |

| Réutilisable | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés en beauté | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle devrait être la taille du marché des faux cils d'ici 2031 ?

Il devrait atteindre 3,37 milliards USD d'ici 2031, progressant à un CAGR de 6,24 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide dans les ventes mondiales de cils ?

Les formats magnétiques devraient croître à un CAGR de 8,27 % jusqu'en 2031, les utilisateurs privilégiant une application sans colle et rapide.

Quelle matière première détient la part la plus élevée aujourd'hui ?

Les fibres synthétiques sont en tête avec 54,59 % des revenus de 2025 en raison de leur efficacité en termes de coût et des améliorations de texture.

Pourquoi les cils réutilisables attirent-ils l'attention ?

Ils s'alignent sur les valeurs de durabilité et peuvent être portés 10 à 20 fois, réduisant le coût par utilisation tout en diminuant les déchets plastiques.

Quelle région offre les meilleures perspectives de croissance ?

La région Moyen-Orient et Afrique est en bonne voie pour un CAGR de 8,84 % jusqu'en 2031, portée par la hausse des revenus et les normes de beauté axées sur les yeux.

Dernière mise à jour de la page le: