Taille et part du marché des lasers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

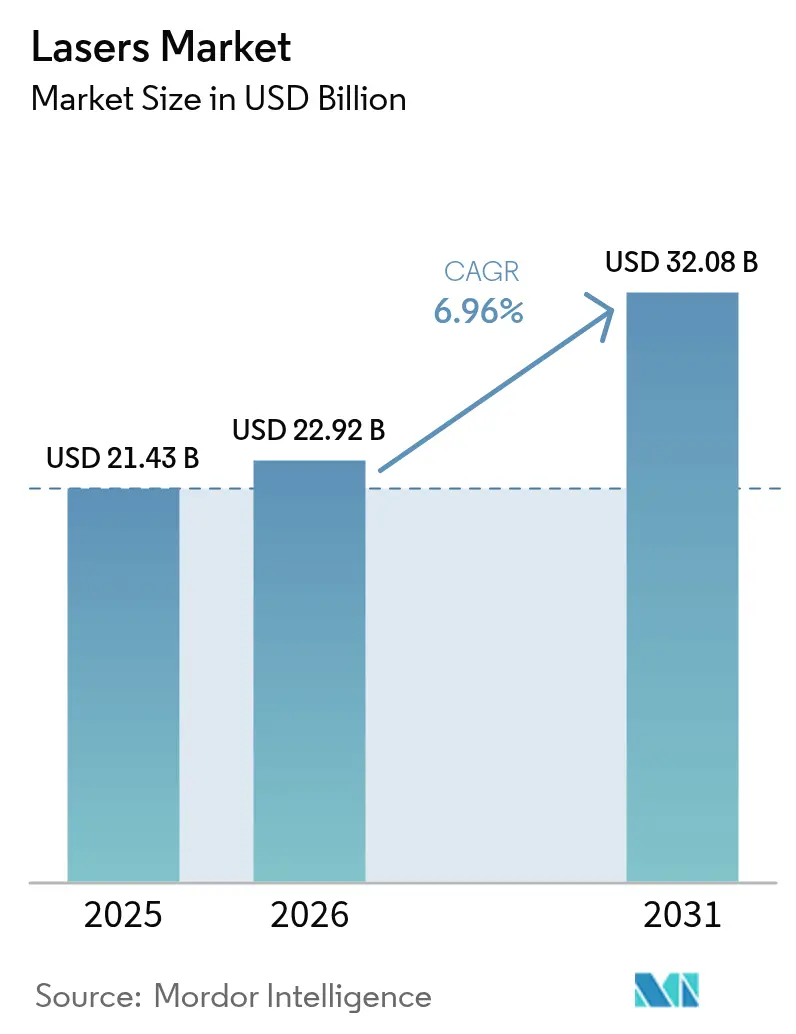

| Taille du Marché (2026) | 22.92 Milliards de dollars |

| Taille du Marché (2031) | 32.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

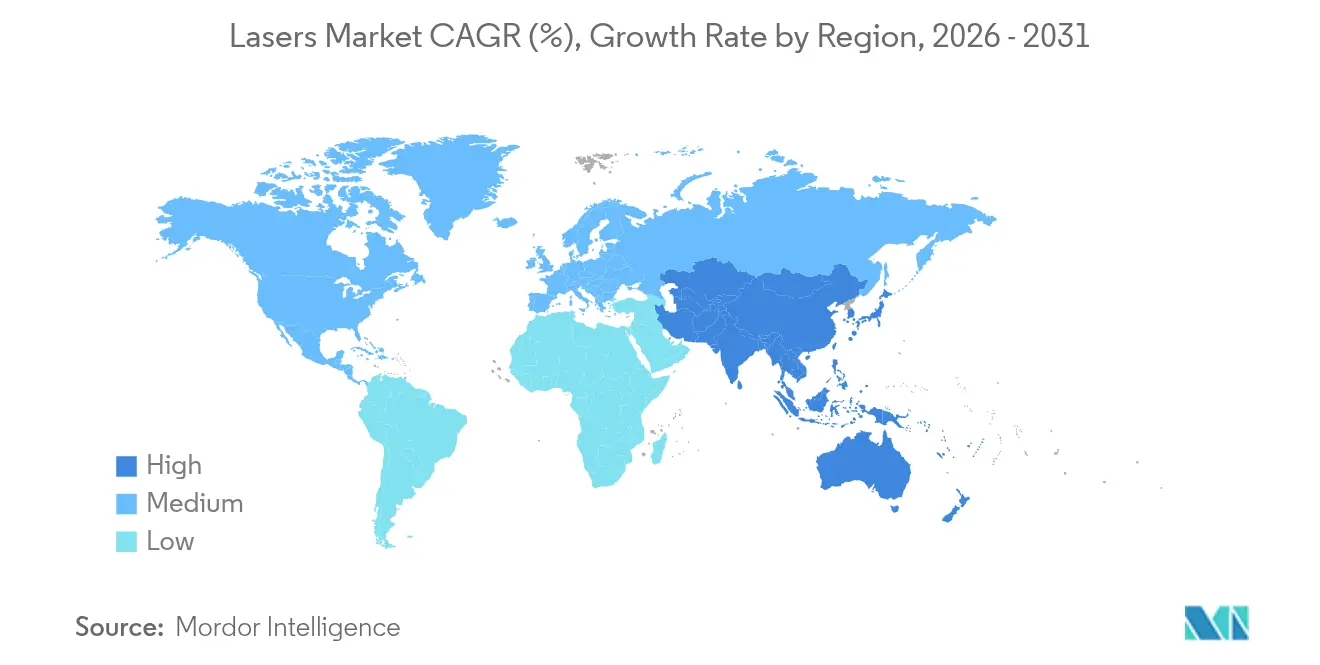

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers par Mordor Intelligence

La taille du marché des lasers devrait passer de 21,43 milliards USD en 2025 à 22,92 milliards USD en 2026 et devrait atteindre 32,08 milliards USD d'ici 2031, à un TCAC de 6,96 % sur la période 2026-2031. Cette expansion reflète le déploiement croissant dans la microfabrication de précision, la fabrication additive, la mobilité autonome et la production d'écrans de nouvelle génération. Les sources d'impulsions ultrarapides qui usinant des caractéristiques de semi-conducteurs inférieures à 10 nm et les systèmes à fibre de classe kW qui découpent des tôles métalliques plus épaisses sont désormais courants dans les usines à haut volume. Les clusters photoniques financés par les gouvernements accélèrent le développement des écosystèmes en Asie-Pacifique, tandis que les lasers de fabrication additive réduisent les déchets de matériaux dans les composants aérospatiaux et raccourcissent les cycles de production. Les risques liés à la chaîne d'approvisionnement concernant les substrats de gallium, de germanium et de phosphure d'indium restent un frein, mais les innovations en gestion thermique et en architectures de combinaison de faisceaux continuent d'élever les plafonds de puissance atteignables.

Principaux enseignements du rapport

- Par type de laser, les lasers à fibre ont représenté 41,40 % de la part des revenus du marché mondial des lasers en 2025, tandis que les lasers à état solide s'accélèrent à un TCAC de 9,18 % jusqu'en 2031.

- Par application, le traitement des matériaux a dominé avec 30,10 % de la taille du marché mondial des lasers en 2025 ; les capteurs devraient se développer à un TCAC de 8,58 % jusqu'en 2031.

- Par puissance de sortie, les systèmes de puissance moyenne ont capturé 43,60 % de la part du marché mondial des lasers en 2025, tandis que les unités haute puissance progressent à un TCAC de 8,74 % jusqu'en 2031.

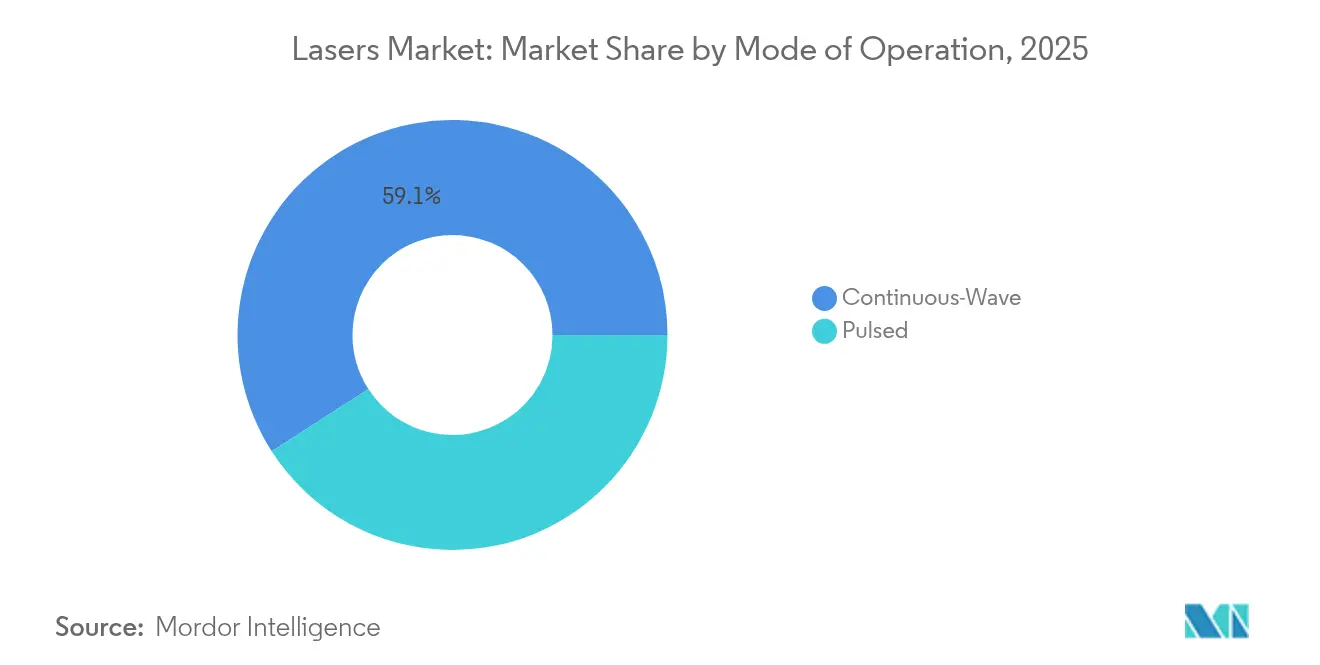

- Par mode de fonctionnement, les sources à onde continue ont détenu 59,10 % de la taille du marché mondial des lasers en 2025 ; les lasers impulsionnels ont affiché la croissance la plus rapide avec un TCAC de 9,03 %.

- Par secteur d'utilisation final, les acteurs de l'électronique et des semi-conducteurs ont représenté 25,10 % des revenus en 2025 ; la fabrication automobile affiche la dynamique la plus forte avec un TCAC de 8,96 % vers 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 46,40 % de part en 2025 et devrait croître à un TCAC de 8,17 % jusqu'en 2031, soutenue par les pôles de fabrication de semi-conducteurs et d'écrans.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de microfabrication haute précision dans l'encapsulation en back-end des semi-conducteurs | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des lasers de fabrication additive pour les pièces en super-alliages aérospatiaux | +0.8% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Installation croissante de lasers LiDAR dans les architectures de mobilité autonome | +1.0% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Utilisation croissante des lasers ultrarapides pour la réparation des écrans OLED et micro-LED de nouvelle génération | +0.6% | Dominance Asie-Pacifique, adoption sélective en Amérique du Nord | Court terme (≤ 2 ans) |

| Clusters photoniques financés par les gouvernements stimulant les écosystèmes de fabrication régionaux | +0.4% | Amérique du Nord, Europe, régions APAC sélectives | Long terme (≥ 4 ans) |

| Améliorations rapides du rapport prix/performance des lasers à fibre de classe kW pour la découpe de tôles | +0.7% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de microfabrication haute précision dans l'encapsulation en back-end des semi-conducteurs

Les procédés d'encapsulation à niveau de tranche en éventail et de via traversant en verre spécifient des sources femtosecondes et excimères qui délivrent des caractéristiques inférieures à 10 µm avec une déviation d'énergie impulsion à impulsion inférieure à 1 %, garantissant une formation uniforme des vias sur des tranches complètes de 300 mm[1]Gigaphoton, "Lasers excimères UV profonds pour la lithographie de pointe," gigaphoton.com. Le remplacement du câblage par des micro-billes formées au laser réduit la résistance des interconnexions de 40 % et ouvre la voie aux empilements de puces tridimensionnels. Les modules de mise en forme du faisceau synchronisés avec une surveillance in situ améliorent le rendement et réduisent les taux de rebut dans les usines à haut volume. Les fonderies d'Asie-Pacifique continuent d'acquérir des stations laser clés en main, créant une demande substantielle pour les fournisseurs de sources ultrarapides. À mesure que les cadences des lignes d'encapsulation se resserrent, la demande de taux de répétition encore plus élevés devrait faire monter les prix de vente moyens dans le segment ultrarapide premium.

Adoption croissante des lasers de fabrication additive pour les pièces en super-alliages aérospatiaux

Les grands donneurs d'ordre aérospatiaux qualifient désormais des lasers à fibre pour fusion sur lit de poudre qui traitent l'aluminure de titane et les super-alliages à base de nickel avec des taux d'utilisation des matériaux supérieurs à 95 %, surpassant largement l'usinage soustractif[2]Civan Lasers, "Résultats du soudage laser à faisceau dynamique," civanlasers.com. La mise en forme dynamique du faisceau raccourcit les cycles de construction de 40 % et réduit la consommation d'énergie de 60 %, tout en maintenant l'intégrité microstructurale essentielle pour les équipements de vol. Les révisions de la norme AS9100 font explicitement référence aux pièces imprimées au laser, simplifiant les flux de certification. Les programmes de moteurs américains et européens conçoivent de plus en plus pour des géométries « impression en premier » qui ne peuvent pas être usinées économiquement. Ce changement lie la demande de lasers au renouvellement de la flotte de gros-porteurs et aux projets de propulsion hypersonique dont l'entrée en service est prévue en fin de décennie.

Installation croissante de lasers LiDAR dans les architectures de mobilité autonome

Le premier réseau de diodes 915 nm à 8 canaux qualifié AEC-Q102 d'AMS OSRAM délivre 1 000 W de puissance optique de crête avec des gains d'efficacité de 30 %, répondant à l'enveloppe de fiabilité pour les véhicules grand public[3]AMS OSRAM, "Lancement du laser LiDAR automobile," ams-osram.com. La direction de faisceau à état solide élimine les miroirs mobiles, réduisant le nombre de pièces et améliorant la robustesse pour les cycles d'utilisation automobiles. Les modèles électriques à batterie bénéficient d'une consommation d'énergie réduite, prolongeant l'autonomie sans agrandir les batteries. Au-delà des voitures particulières, les municipalités déploient des unités LiDAR sur les toits pour la gestion du trafic dans les villes intelligentes et les flottes de robotique. À mesure que les coûts unitaires tombent en dessous de 200 USD, les configurations à plusieurs capteurs deviennent viables pour l'autonomie de niveau 4, stimulant une consommation exponentielle de diodes sur la période de prévision.

Utilisation croissante des lasers ultrarapides pour la réparation des écrans OLED et micro-LED de nouvelle génération

Les usines d'écrans intègrent des postes de travail femtosecondes qui excisent les pixels défectueux sans dommages thermiques, améliorant les rendements des panneaux jusqu'à 25 %[5]Coherent, "Lasers ultrarapides pour la réparation d'écrans," coherent.com . La densité de 3 000 pixels par pouce exigée par les casques AR/VR haut de gamme rend la retouche mécanique impossible, positionnant l'ablation ultrarapide comme la seule voie de réparation viable. Les têtes de balayage multi-spots traitent désormais les substrats de génération 10,5 à des cadences alignées sur les lignes LCD, réduisant les différentiels de coûts. Les fabricants de panneaux asiatiques combinent la cartographie automatisée des défauts avec des paramètres laser en boucle fermée, éliminant l'inspection manuelle. Les usines nord-américaines adoptent des lignes similaires pour les essais pilotes QD-OLED, signalant une adoption géographique plus large à court terme.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes d'épi-tranches d'arséniure de gallium/phosphure d'indium de haute qualité | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Régimes de contrôle des exportations limitant les expéditions de lasers haute puissance vers certains pays | -0.5% | Mondial, avec des restrictions régionales sélectives | Long terme (≥ 4 ans) |

| Défis de gestion thermique au-delà de 30 kW limitant la feuille de route d'épaisseur de découpe | -0.4% | Mondial, concentré dans les régions de fabrication industrielle | Moyen terme (2-4 ans) |

| Normes de sécurité fragmentées augmentant les coûts de certification pour les équipementiers | -0.3% | Mondial, avec des exigences de conformité régionales variables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes d'épi-tranches d'arséniure de gallium/phosphure d'indium de haute qualité

Les restrictions à l'exportation sur le gallium et le germanium intensifient la rareté des substrats de semi-conducteurs composés essentiels pour les diodes laser haute puissance. La variabilité de la conductivité thermique entre les lots oblige les fabricants de lasers à effectuer de longs cycles de requalification, retardant les expéditions et augmentant les tampons de stocks. Des start-ups en Amérique du Nord et en Europe planifient de nouvelles usines de croissance cristalline, mais les délais d'approvisionnement en outillage et le savoir-faire des procédés repoussent les volumes significatifs au-delà de 2027. La tarification premium des substrats gonfle la nomenclature des matériaux à deux chiffres, en particulier pour les lasers LiDAR et télécom fonctionnant à des températures de jonction élevées. Les fabricants expérimentent des interposeurs à base de silicium pour étirer l'approvisionnement existant en épi-tranches, mais les pénalités de performance restent non négligeables.

Régimes de contrôle des exportations limitant les expéditions de lasers haute puissance vers certains pays

Les contrôles à double usage restreignent les lasers au-dessus de densités de puissance spécifiques, imposant des cycles de licences pouvant dépasser six mois et ajoutant 5 à 10 % de coûts de conformité. Les champions régionaux sur les marchés restreints saisissent des parts avec des alternatives développées localement, fragmentant les normes technologiques. L'incertitude à l'exportation décourage également les investissements multinationaux dans la R&D haute puissance, ralentissant le rythme d'innovation. Les règles proposées couvrant les sources à cascade quantique et à électrons libres élargissent le champ des articles réglementés, poussant les fournisseurs à renforcer la surveillance de l'utilisation finale. À long terme, les efforts d'harmonisation au sein de l'Arrangement de Wassenaar pourraient lever les barrières, mais la visibilité des revenus à court terme reste floue pour les fournisseurs desservant des zones géographiques sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : la domination des fibres face au défi de l'état solide

Les lasers à fibre ont détenu 41,40 % du marché mondial des lasers en 2025 grâce à une qualité de faisceau robuste, des architectures tout-fibre et des besoins de maintenance minimaux. Les plateformes à état solide, cependant, enregistrent le TCAC le plus rapide de 9,18 % jusqu'en 2031, car les armes à énergie dirigée et les expériences de fusion exigent des chaînes optiques de plusieurs mégawatts. La taille du marché mondial des lasers pour les dispositifs à état solide devrait dépasser 5,62 milliards USD d'ici 2031, reflétant les pipelines de financement de la défense. Les configurations hybrides qui intègrent des milieux amplificateurs en dalle dans des lignes de livraison à fibre blindée aident à transcender les plafonds de puissance à fibre unique tout en préservant la luminosité. Les sources CO₂ persistent dans la découpe de sections épaisses, tandis que les lasers à diode s'étendent dans les réseaux de pompage et les applications d'écriture directe. Les variantes excimères et UV restent indispensables dans la lithographie de semi-conducteurs en dessous de 100 nm, ancrant une demande stable malgré les dépenses d'investissement cycliques des fonderies.

Les recherches en cours sur les architectures à gain distribué promettent une mise à l'échelle de la puissance sans instabilités de mode induites thermiquement. Les technologies à électrons libres et à cascade quantique occupent encore des domaines de spectroscopie de niche, mais des percées dans les structures d'accélérateurs compacts pourraient éventuellement démocratiser l'accès au moyen infrarouge. La conformité à la sécurité selon la norme CEI 60825-1 façonne les conceptions des enceintes, influençant le coût total à destination dans les usines à haute automatisation. Les fournisseurs qui fusionnent la fiabilité des fibres avec la puissance de l'état solide se positionnent pour capturer une part disproportionnée à mesure que les frontières des applications s'estompent.

Par application : le leadership du traitement des matériaux sous pression des capteurs

Le traitement des matériaux a conservé une part de 30,10 % du marché mondial des lasers en 2025, couvrant la découpe, le soudage, le perçage et les procédés de construction additive dans les secteurs automobile, aérospatial et industriel général. Pourtant, les déploiements de capteurs, notamment les modules LiDAR et de spectroscopie, affichent un TCAC de 8,58 %, prêts à réduire l'écart d'ici la fin de la décennie. Les commandes de l'industrie lourde restent cycliques, mais les programmes de modernisation dans les usines existantes soutiennent le volume de base. En parallèle, les lasers médicaux et esthétiques récoltent une croissance incrémentale grâce aux procédures ambulatoires qui favorisent la faible invasivité et la récupération rapide.

Les dépenses de lithographie dépendent des montées en puissance des nœuds avancés chez les principales fonderies, chaque scanner EUV intégrant plusieurs sources excimères à haute répétition. Les écrans de nouvelle génération s'appuient sur la réparation ultrarapide pour maintenir le rendement, débloquant des marges bénéficiaires plus élevées sur les panneaux. Les achats militaires de systèmes à haute énergie pour les missions anti-drones injectent de l'irrégularité mais élèvent également le financement public pour la recherche fondamentale en optique. À mesure que les centres de données en périphérie et dans le nuage se multiplient, la demande d'interconnexions optiques stimule les volumes de lasers télécom, renforçant la diversité du mix d'applications au sein du marché mondial des lasers.

Par puissance de sortie : la domination de la puissance moyenne défiée par la croissance de la haute puissance

Les unités de puissance moyenne entre 1 kW et 3 kW ont capturé 43,60 % de la part du marché mondial des lasers en 2025, équilibrant coût et débit pour le travail des tôles. Les machines haute puissance au-dessus de 3 kW enregistrent le TCAC le plus rapide de 8,74 % car les matériaux plus épais et les systèmes de défense nécessitent une pénétration plus profonde. Le refroidissement innovant par plaque froide et le réglage actif du diamètre de la fibre poussent les sorties en onde continue au-delà de 40 kW sans effondrement catastrophique du mode. La taille du marché mondial des lasers pour les catégories haute puissance devrait approcher 10,78 milliards USD d'ici 2031.

Les méthodes de combinaison spectrale et cohérente de faisceaux agrègent des dizaines d'émetteurs en spots limités par la diffraction, surmontant les contraintes d'ouverture unique. Les logiciels de contrôle de processus intègrent des boucles d'intelligence artificielle qui optimisent automatiquement les paramètres en fonction de la pyrométrie en cours de processus, améliorant le rendement au premier passage. Pendant ce temps, les unités inférieures à 1 kW conservent leur pertinence dans le marquage, l'ophtalmologie et la recherche, où la stabilité du spot l'emporte sur la puissance brute. À mesure que les cycles de service augmentent, les conceptions de refroidisseurs modulaires simplifient les mises à niveau sur le terrain, prolongeant la durée de vie des équipements et améliorant le coût total de possession pour les ateliers de sous-traitance.

Par mode de fonctionnement : stabilité de l'onde continue versus précision impulsionnelle

Les configurations à onde continue ont représenté 59,10 % des revenus de 2025, appréciées pour la délivrance uniforme d'énergie dans la découpe, le soudage et les constructions additives. Les sources impulsionnelles, en particulier les régimes femtoseconde et picoseconde, enregistrent un TCAC de 9,03 % d'ici 2031, car les utilisateurs des semi-conducteurs, du médical et de la micro-électronique recherchent des empreintes thermiques minimales. Les architectures à double mode permettent aux opérateurs de basculer entre onde continue et impulsionnel au sein d'une même tête, répondant à des tâches diverses sans échanges de matériel.

Des taux de répétition plus élevés — dépassant désormais 5 MHz — augmentent le débit sans sacrifier les avantages de l'ablation à froid. Les lasers à cascade quantique employés en mode impulsionnel affinent la sensibilité de détection des gaz, créant des opportunités dans la surveillance climatique et la sécurité pétrochimique. Les modules de mise en forme adaptative des impulsions adaptent les enveloppes temporelles aux spectres d'absorption des matériaux, améliorant l'efficacité des processus. À mesure que la photonique définie par logiciel mûrit, la flexibilité des modes devient un différenciateur critique dans les appels d'offres au sein du marché mondial des lasers.

Par secteur d'utilisation final : le leadership de l'électronique face au défi automobile

Les clients de l'électronique et des semi-conducteurs ont représenté 25,10 % des revenus du marché mondial des lasers en 2025, tirant parti du positionnement du faisceau à l'échelle nanométrique pour le découpage de tranches, la formation de billes et le marquage de composants. Les équipementiers automobiles, cependant, affichent le TCAC le plus rapide de 8,96 % à mesure que le soudage des batteries de véhicules électriques et l'adoption du LiDAR accélèrent les modernisations des lignes. Les constructeurs de machines industrielles déploient des lasers pour réaliser des conceptions structurelles légères qui satisfont aux mandats d'efficacité énergétique.

Les programmes aérospatiaux et de défense intègrent des plateformes additives et à énergie dirigée, entraînant des retombées à double usage dans les lignes de production civiles. Les prestataires de soins de santé élargissent l'utilisation des lasers en dermatologie et en ophtalmologie, bénéficiant de la préférence des patients pour des traitements rapides et peu invasifs. Les laboratoires académiques et nationaux soutiennent la demande de longueurs d'onde exotiques et de structures d'impulsions sur mesure, assurant un pipeline de recherche de pointe qui migre ensuite vers les marchés commerciaux. Le mix de clients offre ainsi une base de revenus résiliente pour les fournisseurs naviguant dans des budgets cycliques d'équipements d'investissement.

Analyse géographique

L'Asie-Pacifique a contrôlé 46,40 % du marché mondial des lasers en 2025 et devrait croître à un TCAC de 8,17 % jusqu'en 2031, portée par des fonderies de semi-conducteurs denses, des lignes d'écrans en plein essor et des parcs photoniques soutenus par l'État. La Chine mène les achats d'excimères et d'ultrarapides pour les nœuds de lithographie avancée, tandis que le Japon affine les applications d'usinage de précision qui exigent une qualité de faisceau supérieure. Les lignes OLED et micro-LED de la Corée du Sud maintiennent une utilisation élevée, alimentant des contrats de service laser durables. Les programmes d'incitation liés à la production de l'Inde attirent les fabricants de machines-outils à localiser les capacités de découpe et de soudage laser, élargissant la demande adressable. Taïwan et Singapour contribuent à des volumes de niche provenant respectivement de clusters de semi-conducteurs composés et d'ingénierie de précision.

L'Amérique du Nord se classe deuxième, soutenue par les cadences de construction aérospatiale et les contrats de défense pour les systèmes à énergie dirigée de classe mégawatt. Les pôles photoniques américains dans le cadre du programme Manufacturing USA favorisent la création de start-ups en photonique intégrée et en conceptions à cascade quantique. Les instituts de science des matériaux du Canada s'associent à des ateliers locaux pour tester le placage et le durcissement laser, tandis que le corridor de véhicules électriques du Mexique développe le soudage laser à fibre pour les bacs de batteries. Les chaînes d'approvisionnement transfrontalières bénéficient de l'harmonisation de l'ACEUM, bien que les contrôles à l'exportation contraignent les expéditions sortantes d'unités haute puissance vers certaines destinations. Les mandats de surveillance environnementale stimulent également la demande intérieure de modules de détection de gaz dans le moyen infrarouge.

L'Europe détient une part notable grâce aux géants de la machinerie allemands et aux intégrateurs de défense français qui défendent les lasers de recherche à haute énergie. Le Royaume-Uni poursuit le traitement des composites aérospatiaux par ablation laser pour minimiser les défauts de délaminage, et les constructeurs de supercars italiens adoptent des lasers à disque multi-kW pour souder efficacement les châssis en aluminium. Les réglementations à l'échelle de l'UE, notamment la Directive Machines et l'alignement sur la norme CEI 60825-1, façonnent les caractéristiques de sécurité intégrées dans les systèmes destinés à l'exportation. Des programmes collaboratifs comme DioHELIOS illustrent l'accent mis par l'Europe sur les activateurs de l'énergie de fusion, avec des consortiums mettant en commun l'expertise en lasers à diode pour favoriser une mise à l'échelle rentable. Les initiatives croissantes en matière d'hydrogène vert suscitent également un intérêt accru pour la découpe de plaques et le soudage de tuyaux par laser dans toute la région.

Paysage concurrentiel

Principales entreprises du marché des lasers

La concurrence sur le marché mondial des lasers reste modérément concentrée, les cinq premiers fournisseurs sécurisant environ 50 % de part agrégée, mais les challengers régionaux grignotent des parts grâce à des prix agressifs et un support localisé. Coherent et IPG Photonics s'appuient sur une production de diodes et de fibres verticalement intégrée pour protéger les marges lors des pics de prix des substrats. Le logiciel de contrôle amélioré par intelligence artificielle de TRUMPF, co-développé avec SiMa.ai, améliore la surveillance de la qualité de soudage et fidélise les comptes automobiles à haute valeur ajoutée.

Les entrants chinois Raycus et Hans Laser réduisent les écarts de performance, notamment dans les unités à fibre de puissance moyenne adaptées aux transformateurs de tôles. Raycus regroupe des diodes d'origine nationale pour contourner les contrôles à l'exportation, sous-cotant les concurrents occidentaux sur les marchés d'Asie du Sud-Est sensibles aux prix. Simultanément, les acteurs de niche européens mènent des innovations ultrarapides et dans le moyen infrarouge, sécurisant des brevets autour de la gestion de la dispersion et des conceptions de cavités monolithiques.

Les partenariats stratégiques se multiplient à mesure que la complexité de l'écosystème croît ; les fabricants de lasers s'associent à des spécialistes de l'optique, de l'intelligence artificielle et du contrôle de mouvement pour livrer des cellules clés en main. Les coentreprises axées sur la production d'épi-tranches de nitrure de gallium et de phosphure d'indium visent à atténuer les goulots d'étranglement des substrats composés. Dans l'ensemble, l'étendue de la propriété intellectuelle, la portée des canaux de distribution et la résilience de la chaîne d'approvisionnement différencient les gagnants, tandis que les segments de commodité se banalisent progressivement sous la pression des coûts.

Leaders du secteur des lasers

Coherent Corp.

IPG Photonics Corporation

TRUMPF SE + Co. KG

Wuhan Raycus Fiber Laser Technologies Co. Ltd.

Lumentum Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : AMS OSRAM a lancé le SPL S8L91A_3 A01, le premier réseau de diodes laser 915 nm à 8 canaux de qualité automobile délivrant 1 000 W de puissance optique de crête avec des améliorations d'efficacité de 30 %.

- Décembre 2024 : Amplitude et Focused Energy ont signé un accord de 40 millions USD pour co-développer des lasers de classe kilojoule pour l'énergie de fusion par confinement inertiel.

- Novembre 2024 : NANO Nuclear Energy a investi 2 millions USD dans LIS Technologies pour faire avancer l'enrichissement de l'uranium par laser.

- Novembre 2024 : Fraunhofer ILT a lancé le projet DioHELIOS pour mettre à l'échelle des modules de lasers à diode pour les futures centrales à fusion.

Portée du rapport mondial sur le marché des lasers

Le marché est défini par les revenus générés par la vente de solutions laser proposées par les acteurs du marché mondial. Le laser trouve ses principales applications dans le traitement des matériaux, la chirurgie esthétique et la défense.

Le marché des technologies laser est segmenté par type (lasers à fibre, lasers à diode, lasers CO/CO2, lasers à état solide et autres types), application (communications, traitement des matériaux, médical et esthétique, lithographie, recherche et développement, militaire et défense, capteurs, écrans et autres applications [marquage, stockage optique, impression]), et géographie (Asie-Pacifique [Chine, Inde, Japon, Corée du Sud], Amérique du Nord [États-Unis, Canada, Mexique], Europe [Allemagne, Royaume-Uni, France, Italie] et reste du monde [Amérique du Sud, Moyen-Orient]). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Lasers à fibre |

| Lasers à diode |

| Lasers CO2 |

| Lasers à état solide |

| Lasers excimères et ultraviolets |

| Autres types (cascade quantique, électrons libres) |

| Traitement des matériaux (découpe, soudage, perçage) |

| Communications et interconnexions optiques |

| Médical et esthétique |

| Lithographie et métrologie des semi-conducteurs |

| Militaire et défense |

| Écrans (OLED, micro-LED, projection) |

| Capteurs (LiDAR, spectroscopie) |

| Impression et marquage |

| Faible puissance (moins de 1 kW) |

| Puissance moyenne (1-3 kW) |

| Haute puissance (plus de 3 kW) |

| Onde continue (OC) |

| Impulsionnel (ns, ps, fs) |

| Électronique et semi-conducteurs |

| Automobile |

| Machines industrielles |

| Santé |

| Aérospatial et défense |

| Recherche et milieu académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de laser | Lasers à fibre | |

| Lasers à diode | ||

| Lasers CO2 | ||

| Lasers à état solide | ||

| Lasers excimères et ultraviolets | ||

| Autres types (cascade quantique, électrons libres) | ||

| Par application | Traitement des matériaux (découpe, soudage, perçage) | |

| Communications et interconnexions optiques | ||

| Médical et esthétique | ||

| Lithographie et métrologie des semi-conducteurs | ||

| Militaire et défense | ||

| Écrans (OLED, micro-LED, projection) | ||

| Capteurs (LiDAR, spectroscopie) | ||

| Impression et marquage | ||

| Par puissance de sortie | Faible puissance (moins de 1 kW) | |

| Puissance moyenne (1-3 kW) | ||

| Haute puissance (plus de 3 kW) | ||

| Par mode de fonctionnement | Onde continue (OC) | |

| Impulsionnel (ns, ps, fs) | ||

| Par secteur d'utilisation final | Électronique et semi-conducteurs | |

| Automobile | ||

| Machines industrielles | ||

| Santé | ||

| Aérospatial et défense | ||

| Recherche et milieu académique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des lasers en 2026 et quelle croissance est attendue d'ici 2031 ?

Le marché s'établit à 22,92 milliards USD en 2026 et devrait atteindre 32,08 milliards USD d'ici 2031, ce qui correspond à un TCAC de 6,96 %.

Quel type de laser détient la plus grande part aujourd'hui ?

Les lasers à fibre commandent actuellement 41,40 % des revenus mondiaux grâce à leur haute qualité de faisceau et leurs faibles besoins de maintenance.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La fabrication automobile enregistre la dynamique la plus élevée, progressant à un TCAC de 8,96 % à mesure que le soudage des batteries de véhicules électriques et l'intégration du LiDAR s'accélèrent.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

La concentration des fonderies de semi-conducteurs, l'étendue de la production d'écrans et le fort financement gouvernemental donnent à l'Asie-Pacifique une part de 46,40 % avec un TCAC prévu de 8,17 %.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants de lasers ?

Les pénuries d'épi-tranches d'arséniure de gallium et de phosphure d'indium contraignent la production de diodes haute puissance et augmentent les coûts des matériaux.

Dans quelle mesure la concurrence est-elle concentrée parmi les principaux fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ 50 % des revenus, indiquant une concentration modérée et une pression continue de la part des acteurs régionaux émergents.

Dernière mise à jour de la page le: