Taille et Part du Marché du Snus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 4.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

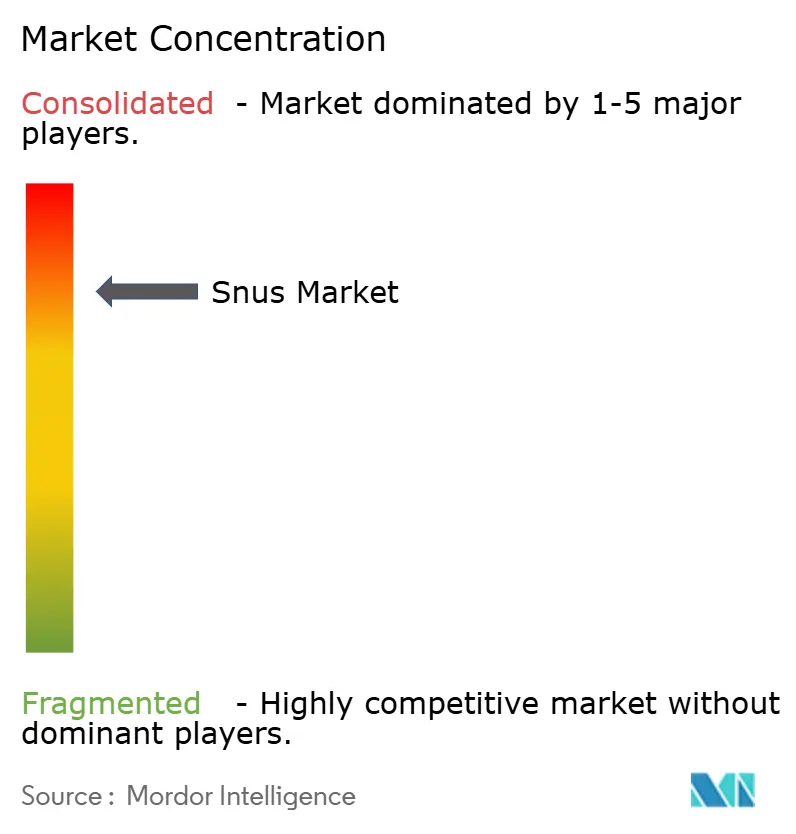

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Snus par Mordor Intelligence

La taille du marché du snus en 2026 est estimée à 3,35 milliards USD, en hausse par rapport à la valeur de 2025 de 3,21 milliards USD, avec des projections pour 2031 affichant 4,17 milliards USD, croissant à un TCAC de 4,43 % sur la période 2026-2031. Le marché est façonné par les évolutions des politiques de réduction des risques, les expansions de capacité significatives des acteurs majeurs et les innovations rapides en matière de saveurs. Les campagnes de santé publique et la sensibilisation accrue des consommateurs positionnent le snus comme une alternative à moindre risque par rapport aux cigarettes traditionnelles. L'essor du commerce électronique a élargi l'accessibilité du marché. Par ailleurs, la demande croissante pour des emballages respectueux de l'environnement et un tabac d'approvisionnement durable renforce l'attrait du marché. L'Amérique du Nord domine le marché du snus, portée par une autorisation de mise sur le marché historique de la Food and Drug Administration (FDA) américaine en janvier 2025, qui a approuvé 20 variantes de sachets ZYN, légitimant ainsi l'ensemble de la catégorie snus. La région Asie-Pacifique connaît la croissance la plus rapide, alimentée par une sensibilisation croissante dans des pays tels que le Japon, la Thaïlande et l'Inde. Pendant ce temps, l'environnement réglementaire fragmenté de l'Europe présente des défis mais offre également des opportunités de croissance sélectives. Des réglementations favorables dans les pays nordiques, en particulier en Suède, fournissent une base stable pour la croissance. Les grandes entreprises de tabac investissent dans la modernisation de leurs installations de fabrication aux États-Unis afin de sécuriser les approvisionnements en nicotine de qualité pharmaceutique et d'accélérer le lancement de nouveaux produits. Des innovations telles que les sachets en cellulose « tout blancs » discrets et la personnalisation des produits par intelligence artificielle élargissent l'attrait du marché, notamment auprès des jeunes adultes et des consommatrices, soutenant une croissance soutenue de la demande au cours des prochaines années.

Principaux Enseignements du Rapport

- Par type de produit, le snus en portion a dominé avec une part de revenus de 90,82 % en 2025 ; le snus en vrac devrait enregistrer un TCAC de 2,98 % jusqu'en 2031.

- Par catégorie de saveur, le tabac traditionnel a représenté 41,12 % de la part de marché du snus en 2025, tandis que la menthe et le menthol devraient progresser à un TCAC de 3,37 % entre 2026 et 2031.

- Par utilisateur final, les hommes ont représenté 76,54 % de la taille du marché du snus en 2025, tandis que le segment des femmes devrait afficher un TCAC de 4,58 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en tabac ont maintenu une part de 41,97 % de la taille du marché du snus en 2025 ; la vente au détail en ligne progresse à un TCAC de 4,06 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 60,73 % du marché du snus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Snus

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande accrue d'alternatives au tabac sans fumée | +1.2% | Mondial (Amérique du Nord et Europe les plus fortes) | Moyen terme (2-4 ans) |

| Innovation produit et variété de saveurs | +0.8% | Amérique du Nord et Europe en cœur ; Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Commodité et consommation discrète de nicotine | +0.7% | Mondial, notamment les marchés urbains | Court terme (≤ 2 ans) |

| Essor des sachets en cellulose « tout blancs » attirant les nouveaux utilisateurs | +0.6% | Amérique du Nord et Europe en cœur ; débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation et adoption croissantes dans de nouvelles zones géographiques | +0.9% | Asie-Pacifique en cœur ; débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Personnalisation de la nicotine et marketing par intelligence artificielle | +0.4% | Marchés avancés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accrue d'alternatives au tabac sans fumée

L'élan réglementaire en faveur de la réduction des risques crée d'importantes opportunités de marché, les autorités sanitaires reconnaissant les profils de risque variables des systèmes de délivrance de nicotine. La prévalence croissante des maladies liées au tabagisme alimente la demande d'alternatives au tabac sans fumée, telles que le snus. Le tabagisme demeure un problème majeur de santé publique, avec plus de 16 millions d'Américains vivant avec des maladies liées au tabagisme en 2024[1]Source : Centers for Disease Control and Prevention, "Tabagisme et Usage du Tabac", www.cdc.gov, selon les Centers for Disease Control and Prevention. Le renouvellement par la FDA des ordonnances de Produit du Tabac à Risque Modifié (MTRP) pour 8 produits General Snus, valables jusqu'en novembre 2032, établit un précédent réglementaire pour les allégations marketing à risque réduit. En décembre 2024, le Parlement suédois a formellement intégré la réduction des risques liés au tabac dans sa politique de santé publique, illustrant comment une fiscalité et une réglementation proportionnelles au risque peuvent promouvoir le sevrage tabagique à l'échelle de la population. Cette acceptation réglementaire confère un avantage concurrentiel aux entreprises disposant de portefeuilles de produits sans fumée bien établis et de produits prêts pour la procédure PMTA, tandis que les fabricants de cigarettes traditionnelles font face à des volumes en déclin et à des pressions croissantes sur les marges.

Innovation produit et variété de saveurs

Les avancées technologiques dans la conception des sachets et les systèmes de délivrance de nicotine élargissent considérablement l'attrait de la catégorie, au-delà de sa base de consommateurs traditionnelle. En mars 2025, Scandinavian Tobacco Group a introduit les sachets KLAR intégrant une technologie biocéramique, conçue pour permettre une absorption de nicotine plus rapide et plus efficace, offrant une expérience plus satisfaisante aux utilisateurs. De même, British American Tobacco a amélioré sa gamme de produits VELO Plus avec des designs à couvercle articulé, visant à améliorer la commodité et l'expérience globale de l'utilisateur. En avril 2025, XQS UK a lancé une gamme de saveurs innovantes, notamment Framboise Cassis, Fraise Kiwi et Berrynana Twist, ciblant spécifiquement les jeunes adultes consommateurs qui recherchent de plus en plus des alternatives aux saveurs de tabac traditionnelles. Les avancées en matière de fabrication sont également visibles dans l'emballage, les entreprises adoptant des matériaux entièrement recyclables et intégrant des conceptions résistantes aux enfants. Ces efforts garantissent non seulement la conformité aux exigences réglementaires, mais aident également les marques à se démarquer dans un marché concurrentiel. En outre, le cycle d'innovation au sein du secteur s'est accéléré, les entreprises utilisant activement des boucles de rétroaction des consommateurs et des techniques de prototypage rapide pour introduire de nouvelles variantes de produits sur une base trimestrielle, plutôt qu'en suivant le calendrier de lancement annuel traditionnel.

Commodité et consommation discrète de nicotine

Alors que l'urbanisation continue de progresser et que les restrictions sur le tabagisme en milieu de travail deviennent plus strictes, la demande de solutions de délivrance de nicotine discrètes et inodores qui s'intègrent parfaitement dans les environnements professionnels est en augmentation. Le snus reste une option plus abordable pour les consommateurs en raison de son accise nettement plus faible par rapport aux cigarettes, favorisant une consommation régulière. En 2024, l'Agence fiscale suédoise a déclaré que la taxe sur le snus en Suède était de 526 SEK par kilogramme[2]Source : Agence fiscale suédoise," Skattesatser för tobak",www.skatteverket.se. Les produits modernes à base de nicotine orale traitent efficacement la stigmatisation sociale associée au tabac sans fumée traditionnel en offrant une libération contrôlée de nicotine d'une durée de 30 à 60 minutes. L'analyse du comportement des consommateurs révèle une forte intention d'achat chez les adultes âgés de 24 ans et plus, en particulier ceux qui fument et cherchent activement à arrêter. À l'inverse, ces produits présentent un attrait minimal pour les personnes n'ayant jamais fumé, s'alignant sur les objectifs de santé publique plus larges. La commodité de ces produits est particulièrement significative dans les marchés disposant d'une législation complète sur les espaces sans fumée, où le tabagisme traditionnel devient de plus en plus impraticable. De plus, l'adoption d'outils numériques, tels que les systèmes de vérification de l'âge et les modèles de livraison par abonnement, améliore l'accessibilité des produits tout en garantissant la conformité aux exigences réglementaires.

Essor des sachets en cellulose « tout blancs » attirant les nouveaux utilisateurs

Les formulations sans tabac utilisant soit de la nicotine synthétique, soit de la nicotine dérivée du tabac, intégrées dans des matrices de fibres végétales, éliminent efficacement un nombre significatif de constituants nocifs et potentiellement nocifs (CNPN) généralement présents dans le snus traditionnel. Selon une analyse de la FDA portant sur les sachets ZYN, 36 des 42 CNPN ont été détectés à des niveaux trop faibles pour être quantifiés, mettant en évidence une réduction substantielle des niveaux de substances toxiques par rapport aux cigarettes et au tabac humide. Ce profil de sécurité amélioré est particulièrement attrayant pour les consommateurs soucieux de leur santé qui ont historiquement évité les produits du tabac, élargissant ainsi le marché potentiel à un public plus large au-delà des utilisateurs traditionnels de produits sans fumée. Du point de vue de la fabrication, ces produits offrent plusieurs avantages, notamment une teneur en nicotine constante, une durée de conservation prolongée et des défis réglementaires réduits dans les régions où les produits sans tabac font l'objet d'une surveillance moins stricte. De plus, le format de sachet blanc répond aux préoccupations liées aux taches et aux résidus, des problèmes qui ont précédemment découragé l'adoption parmi les catégories socioprofessionnelles, renforçant davantage leur attrait sur le marché.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions réglementaires strictes | –1.1% | Union Européenne et certains marchés émergents | Moyen terme (2-4 ans) |

| Perception des risques sanitaires et lobbies anti-tabac | –0.7% | Marchés développés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en nicotine pharmaceutique | –0.5% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Concurrence d'autres alternatives à la nicotine | –0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires strictes

La fragmentation réglementaire entre les juridictions accroît les difficultés de conformité et crée des barrières à l'accès au marché, entravant le potentiel de croissance. La Directive européenne sur les produits du tabac limite la vente de snus contenant du tabac à la Suède. Cependant, certains États membres de l'Union européenne imposent des restrictions supplémentaires sur les sachets de nicotine, malgré leur nature sans tabac. La proposition de la France d'interdire les sachets de nicotine, à laquelle la Suède s'oppose, met en évidence la fragmentation du marché européen et l'incertitude réglementaire croissante. Selon l'Organisation mondiale de la Santé, en 2024, le tabac cause plus de 7 millions de décès par an, dont environ 1,6 million de non-fumeurs exposés à la fumée passive[3]Source : Organisation mondiale de la Santé, "Tabac - Principaux faits", www.who.int. Cette statistique préoccupante soutient la mise en œuvre de mesures réglementaires strictes sur le snus. Le système d'alerte à l'importation de la FDA, visant les produits non autorisés, démontre son impact sur la perturbation des chaînes d'approvisionnement établies, comme en témoignent les ordres de rétention à l'encontre de The Snus Factory et de Another Snus Factory Stockholm AB. Les fabricants font face à des coûts de conformité croissants alors qu'ils naviguent dans des voies réglementaires variées, des exigences de vérification de l'âge et des restrictions marketing dans différentes juridictions.

Volatilité de la chaîne d'approvisionnement en nicotine de qualité pharmaceutique

Les goulets d'étranglement dans la production de nicotine de qualité pharmaceutique créent des contraintes d'approvisionnement significatives, qui freinent l'expansion du marché et font monter les coûts des intrants. La dépendance à un nombre limité de fournisseurs pour les capacités d'extraction et de purification de la nicotine a rendu le marché très vulnérable aux perturbations. Cette vulnérabilité a été clairement illustrée par la pénurie de ZYN qui a débuté en mai 2024. Pour faire face à ces difficultés d'approvisionnement, Philip Morris International s'est engagé à investir 832 millions USD pour étendre sa capacité dans ses installations du Kentucky et du Colorado. Les exigences de qualité strictes pour la nicotine de qualité pharmaceutique, qui imposent un niveau de pureté supérieur à 99 %, limitent considérablement le nombre de fournisseurs éligibles et constituent des obstacles substantiels à l'entrée pour les nouveaux fabricants. En outre, à mesure que la demande de formulations sans tabac continue de croître, la chaîne d'approvisionnement devient de plus en plus complexe. L'augmentation de la production de nicotine synthétique pour répondre à cette demande nécessite des capacités avancées de synthèse chimique et la conformité à des processus d'approbation réglementaire rigoureux, ajoutant des défis supplémentaires au marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Snus en Portion Domine grâce à sa Commodité

Le snus en portion détient une part de marché dominante de 90,82 % en 2025, porté par la préférence des consommateurs pour son emballage pré-dosé et discret. Ce format évite le désordre et la stigmatisation sociale associés aux variétés en vrac. Avec un TCAC projeté de 2,98 % de 2026 à 2031, sa croissance est soutenue par des innovations telles que l'optimisation de l'humidité, l'amélioration des matériaux de sachet et l'encapsulation avancée des saveurs. D'autre part, le snus en vrac, bien que représentant un segment plus restreint, séduit les utilisateurs traditionnels qui préfèrent des portions personnalisables et des méthodes de consommation scandinaves authentiques.

Le snus en portion bénéficie d'efficacités de fabrication, grâce à des systèmes d'emballage automatisés et des contrôles de qualité stricts. Cela permet une production de masse à des coûts unitaires réduits. L'usine de Pécs de British American Tobacco en Hongrie, certifiée selon les normes de sécurité alimentaire ISO 22000, illustre comment les pratiques du secteur alimentaire améliorent la qualité des produits et garantissent la conformité réglementaire. De plus, le format en portion favorise les innovations en matière de saveurs et de forces de nicotine tout en préservant l'intégrité du produit pendant le stockage et la distribution.

Par Catégorie de Saveur : L'Innovation à la Menthe Défie les Préférences Traditionnelles

Les saveurs de tabac traditionnel et original détiennent une part de marché de 41,12 % en 2025, soulignant leur fort attrait auprès des consommateurs et leur large approbation réglementaire. Pour les utilisateurs expérimentés, la saveur originale représente l'authenticité, la tradition et la qualité, renforçant sa position de leader. Cependant, les variantes à la menthe et au menthol connaissent une croissance rapide, avec un TCAC projeté de 3,37 % de 2026 à 2031. Leur popularité découle des sensations rafraîchissantes et des propriétés rafraîchissant l'haleine, qui renforcent leur acceptabilité sociale. Parallèlement, les jeunes adultes sont de plus en plus attirés par les saveurs de fruits et de baies comme alternatives au tabac traditionnel. Les saveurs spéciales, notamment le café, les agrumes et les options saisonnières, continuent d'élargir la portée du marché.

Le développement des saveurs évolue vers des formulations à base d'extraits naturels, poussé par les préférences des consommateurs soucieux de leur santé et les potentielles restrictions réglementaires sur les additifs artificiels. L'approbation par la FDA de 10 variantes de saveurs ZYN, incluant des options non traditionnelles comme le Café et les Agrumes, établit un précédent réglementaire pour des profils de saveurs diversifiés dans les produits autorisés. En février 2025, Scandinavian Tobacco Group a démontré l'importance de l'innovation en matière de saveurs en élargissant rapidement son portefeuille de saveurs sur le marché britannique, introduisant les variantes Cerise Noire et Agrumes Glacés, soulignant le rôle de la diversité des saveurs dans la différenciation des marques et l'augmentation des parts de marché.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Utilisateur Final : Le Segment Féminin Bouleverse les Données Démographiques Traditionnelles

Les hommes représentent 76,54 % du marché en 2025, une tendance influencée par les schémas de consommation historiques et les associations culturelles avec le snus traditionnel. Les grandes marques de snus ont historiquement concentré leurs designs et leur marketing sur les consommateurs masculins, mettant l'accent sur des thèmes de force, de tradition et de masculinité. Cependant, le segment féminin est désormais le segment à la croissance la plus rapide, avec un TCAC de 4,58 % projeté pour 2026-2031. Cette croissance est portée par des formats de produits discrets, des options de saveurs attrayantes et une stigmatisation sociale réduite par rapport aux produits sans fumée traditionnels. Ce changement démographique marque une expansion significative du marché au-delà de sa base principale d'utilisateurs de tabac sans fumée.

Les innovations produits répondent de plus en plus aux préférences féminines, proposant des tailles de sachets plus petites, des saveurs subtiles et des emballages élégants qui contrastent avec l'image traditionnellement masculine des produits du tabac. Le format de sachet tout blanc répond aux préoccupations liées aux taches tout en offrant une délivrance contrôlée de nicotine, séduisant les femmes professionnelles à la recherche d'alternatives au tabagisme. Les stratégies marketing se concentrent désormais sur l'intégration au mode de vie et l'acceptabilité sociale, s'éloignant des messages traditionnels sur le tabac et élargissant considérablement la portée du marché.

Par Canaux de Distribution : La Transformation Numérique s'Accélère

Les magasins spécialisés en tabac détiennent une part de marché de 41,97 % en 2025, portés par leur expertise produit et leurs liens étroits avec les consommateurs adultes de tabac. Ces magasins surpassent souvent les points de vente généralistes en offrant aux consommateurs de tabac une expérience d'achat supérieure, notamment une meilleure ambiance et une meilleure disponibilité des produits. Cependant, les canaux de vente au détail en ligne connaissent la croissance la plus rapide, avec un TCAC projeté de 4,06 % de 2026 à 2031. Cette croissance est soutenue par les technologies de vérification de l'âge et les modèles de vente directe aux consommateurs qui éliminent les majorations de distribution traditionnelles. Bien que les épiceries de proximité et les supermarchés offrent un large accès au marché, ils font l'objet d'une surveillance réglementaire croissante visant à prévenir l'accès des jeunes.

La transformation numérique dans le secteur du tabac est confrontée à des défis. Par exemple, Philip Morris a suspendu les ventes en ligne de ZYN en raison de préoccupations réglementaires concernant la conformité des produits aromatisés dans les zones soumises à des interdictions de saveurs. Les plateformes de commerce électronique exploitent des systèmes avancés de vérification de l'âge et des restrictions géographiques pour se conformer aux réglementations tout en répondant à la demande des consommateurs pour des achats pratiques et discrets. Le marché britannique des sachets de nicotine, qui a enregistré une augmentation de volume d'environ 79 % en glissement annuel, met en évidence l'efficacité des stratégies de distribution multicanal dans l'amélioration de la pénétration du marché.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse Géographique

L'Amérique du Nord détient une part de marché dominante de 60,73 % en 2025, portée par les approbations réglementaires et les investissements significatifs des grandes entreprises de tabac. L'approbation par la FDA en janvier 2025 de 20 produits ZYN marque un tournant, établissant une voie réglementaire pour la commercialisation des sachets de nicotine dans le plus grand marché du tabac au monde. L'investissement de 832 millions USD de Philip Morris International dans des installations de fabrication au Kentucky et au Colorado renforce la domination de la région jusqu'en 2030. De plus, le cadre réglementaire du Canada, qui exempte les sachets de nicotine sans tabac (≤ 4 mg/dose) des exigences de prescription, crée de nouvelles opportunités de croissance. Au Mexique, bien que les lois strictes de contrôle du tabac présentent des défis, la décision des tribunaux en 2025 de maintenir ces réglementations ouvre également des voies pour des produits à risque réduit respectant des restrictions publicitaires strictes.

L'environnement réglementaire européen reste fragmenté. La Suède est en tête en matière de réduction des risques, tandis que d'autres États membres de l'Union européenne appliquent des politiques plus restrictives. L'adoption formelle par la Suède d'une politique de réduction des risques en décembre 2024, incluant une fiscalité préférentielle pour le snus par rapport aux cigarettes, renforce son statut de modèle mondial pour une réglementation proportionnelle au risque. À la suite de l'interdiction des cigarettes électroniques jetables en juin 2025, le Royaume-Uni est devenu le troisième plus grand marché de sachets de nicotine en Europe, capitalisant sur les opportunités de substitution pour les produits à base de nicotine orale. Le cadre réglementaire complexe de l'Allemagne, où le snus contenant du tabac est interdit en vertu de la Directive européenne sur les produits du tabac mais où les sachets de nicotine ne font l'objet que de restrictions régionales, illustre la diversité des réglementations nationales qui créent à la fois des opportunités de marché et des défis de conformité.

L'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide, avec un TCAC de 4,86 % de 2026 à 2031, portée par une sensibilisation croissante et l'évolution des cadres réglementaires dans les marchés clés. La classification au Japon des sachets de nicotine synthétique en dehors des réglementations traditionnelles sur le tabac offre des opportunités d'accès au marché par le biais des voies d'approbation pharmaceutique. L'ambiguïté réglementaire en Thaïlande concernant les importations personnelles de snus, combinée à une acceptation croissante des alternatives sans tabac, démontre comment des réglementations peu claires peuvent favoriser le développement du marché. Les capacités de fabrication émergentes de l'Inde, illustrées par des entreprises comme Mohan Food Products avec une capacité de production de 20 tonnes pour les sachets de nicotine, signalent un potentiel de croissance de la chaîne d'approvisionnement régionale. En revanche, l'interdiction complète des sachets de nicotine à Singapour, incluant des restrictions sur la promotion et l'importation, illustre comment des politiques strictes peuvent limiter l'accès au marché malgré les tendances de croissance régionales.

Paysage Concurrentiel

Le marché du snus est consolidé, avec des conglomérats de tabac établis qui tirent parti de leurs réseaux de distribution, de leur expertise réglementaire et de leur échelle de fabrication pour maintenir des avantages concurrentiels. Philip Morris International a solidifié son leadership dans le segment des sachets de nicotine grâce à son acquisition de Swedish Match pour 16 milliards USD. De même, l'acquisition proposée de Vector Group par Japan Tobacco pour 2 milliards USD met en évidence la tendance à la consolidation continue parmi les acteurs de premier rang, les entreprises cherchant à renforcer leurs positions sur le marché. Les barrières réglementaires, qui restreignent les nouveaux entrants, contribuent à une intensité concurrentielle modérée et favorisent les entreprises disposant de capacités PMTA bien établies et d'infrastructures de conformité solides.

Sur ce marché, les entreprises se concentrent sur la différenciation stratégique par l'innovation produit, l'accélération des approbations réglementaires et le renforcement des capacités de fabrication plutôt que de s'engager dans une concurrence par les prix. British American Tobacco, dans le cadre de son initiative « Construire un Monde Sans Combustion », s'est fixé un objectif ambitieux de générer 50 % de ses revenus à partir de produits non combustibles d'ici 2035. Pendant ce temps, Imperial Brands étend activement son portefeuille de Produits de Nouvelle Génération (PNG) dans plus de 20 marchés, reflétant le virage plus large du secteur vers des alternatives à risque réduit. Les acteurs majeurs du marché comprennent Philip Morris International, British American Tobacco PLC, Altria Group Inc., Imperial Brands PLC et GN Tobacco Sweden AB. Historiquement, les entreprises de tabac se sont appuyées sur l'innovation et le développement de nouveaux produits (DNP) pour améliorer la performance des marques, fidéliser les clients existants et en attirer de nouveaux. Cette approche a conduit les entreprises mondiales à se diversifier régulièrement dans des produits alternatifs de tabac et de nicotine, notamment le tabac sans fumée, dans le cadre de leurs stratégies de croissance.

Les marchés émergents disposant de cadres réglementaires peu développés et de segments de niche, tels que les sachets enrichis en caféine ou les formulations de qualité pharmaceutique, présentent d'importantes opportunités de croissance. En réponse à la nature hautement réglementée du secteur du tabac, les entreprises accordent la priorité aux avancées technologiques dans des domaines tels que l'automatisation de la fabrication, les systèmes de vérification de l'âge et les analyses de consommateurs par intelligence artificielle. Ces efforts soulignent l'importance de la conformité et de l'efficacité opérationnelle plutôt que la recherche d'innovations produits disruptives, s'alignant sur les exigences réglementaires et la dynamique du marché du secteur.

Leaders du Secteur du Snus

Philip Morris International

British American Tobacco PLC

Altria Group Inc.

Imperial Brands PLC

GN Tobacco Sweden AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Scandinavian Tobacco Group a lancé trois nouvelles saveurs XQS au Royaume-Uni : Framboise Cassis, Fraise Kiwi et Berrynana Twist, élargissant son portefeuille à huit UGS. Ces nouvelles offres répondent à la préférence croissante des consommateurs pour les saveurs fruitées avec une expérience nicotine de longue durée.

- Mai 2024 : Scandinavian Tobacco Group a lancé des sachets de nicotine XQS au Royaume-Uni, proposant quatre saveurs distinctes et des forces de nicotine variées. Ce lancement, ciblant le troisième plus grand marché de sachets de nicotine en Europe, a été renforcé par une équipe de vente sur le terrain élargie et des initiatives actives d'engagement des consommateurs.

- Avril 2024 : Philip Morris International a investi 232 millions USD pour étendre son installation de fabrication ZYN à Owensboro, Kentucky. Cette expansion facilite une production 24h/24 et 7j/7 et vise à atteindre une capacité de 900 millions de boîtes d'ici 2025.

- Avril 2024 : Japan Tobacco vise à renforcer sa position sur le marché américain grâce à l'acquisition de Vector Group Ltd. Cette acquisition stratégique devrait augmenter la part de marché américaine de Japan Tobacco de 3,2 %, portant sa part totale à environ 8 %, l'alignant sur la position de marché d'ITG Brands.

Portée du Rapport sur le Marché Mondial du Snus

Le snus est un produit de tabac finement moulu, humide et sans fumée, commercialisé comme une alternative moins nocive au tabagisme.

Le snus est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché étudié est segmenté en snus en vrac et snus en portion. Sur la base des canaux de distribution, le marché étudié est segmenté en magasins de tabac, épiceries de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments susmentionnés.

| Snus en Vrac |

| Snus en Portion |

| Tabac/Original |

| Menthe et Menthol |

| Fruits et Baies |

| Autres Saveurs |

| Hommes |

| Femmes |

| Magasins Spécialisés en Tabac |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Suède |

| Norvège | |

| Danemark | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Snus en Vrac | |

| Snus en Portion | ||

| Par Catégorie de Saveur | Tabac/Original | |

| Menthe et Menthol | ||

| Fruits et Baies | ||

| Autres Saveurs | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Canaux de Distribution | Magasins Spécialisés en Tabac | |

| Supermarchés/Hypermarchés | ||

| Épiceries de Proximité | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Suède | |

| Norvège | ||

| Danemark | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur mondiale actuelle du marché du snus ?

La taille du marché du snus a atteint 3,35 milliards USD en 2026 et devrait croître jusqu'à 4,17 milliards USD d'ici 2031 à un TCAC de 4,43 %.

Quelle région génère les revenus les plus élevés dans le secteur du snus ?

L'Amérique du Nord est en tête avec 60,73 % des revenus mondiaux, portée par les récentes approbations de la FDA et les investissements massifs en capacité de production.

Quel segment de produit domine les ventes ?

Le snus en portion détient 90,82 % des revenus en raison de sa commodité, de la production automatisée et d'une autorisation réglementaire plus rapide.

Quelle est la vitesse d'expansion de la base d'utilisatrices ?

Le segment des femmes devrait croître à un TCAC de 4,58 % de 2026 à 2031, surpassant le marché global.

Dernière mise à jour de la page le: