Taille et part de marché des lunettes de soleil de sport

VUE D’ENSEMBLE DU MARCHÉ

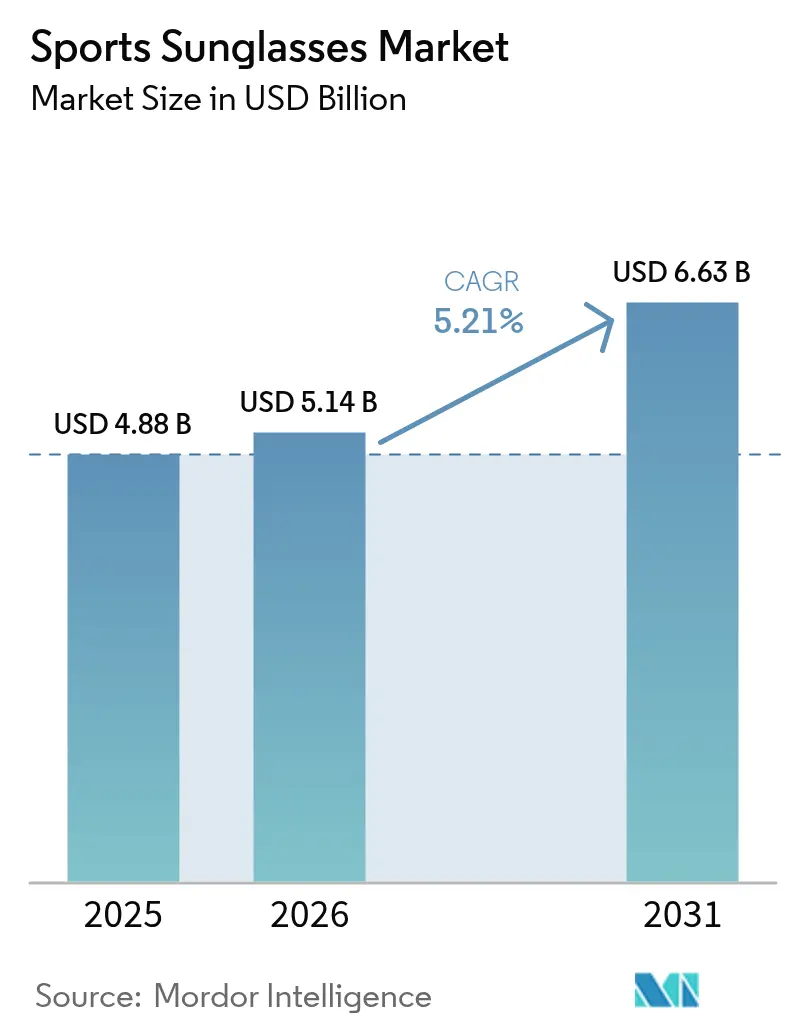

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 6.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

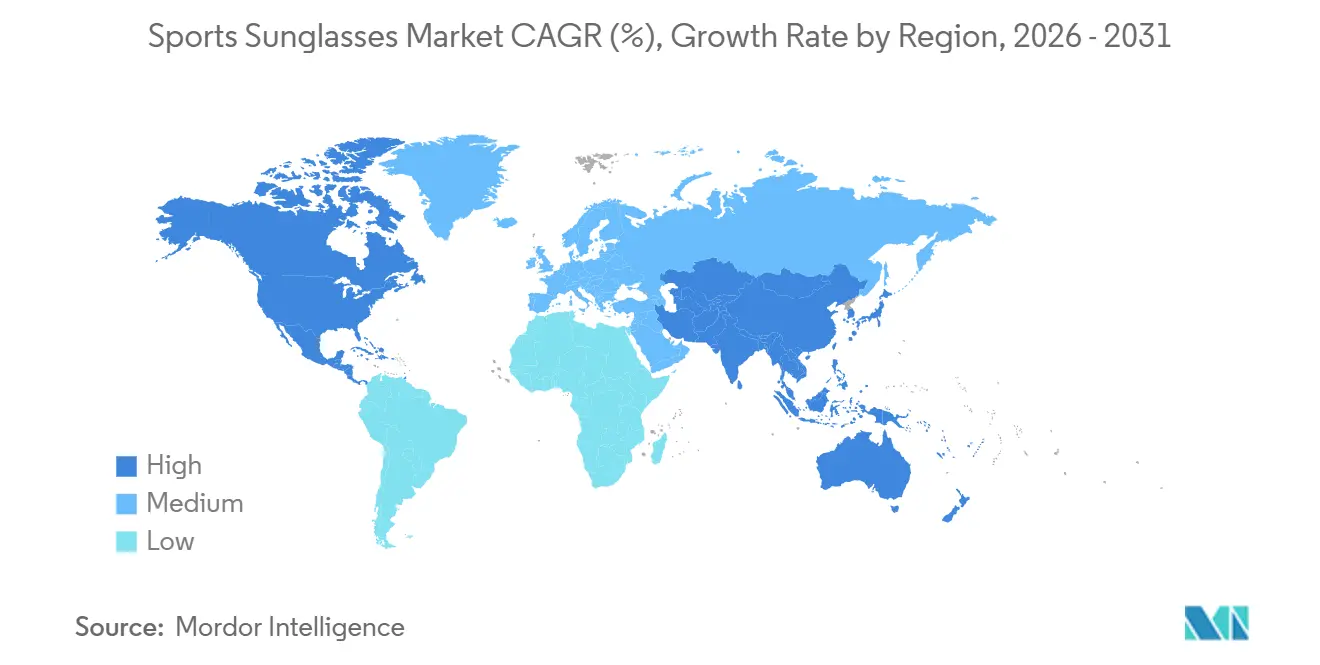

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

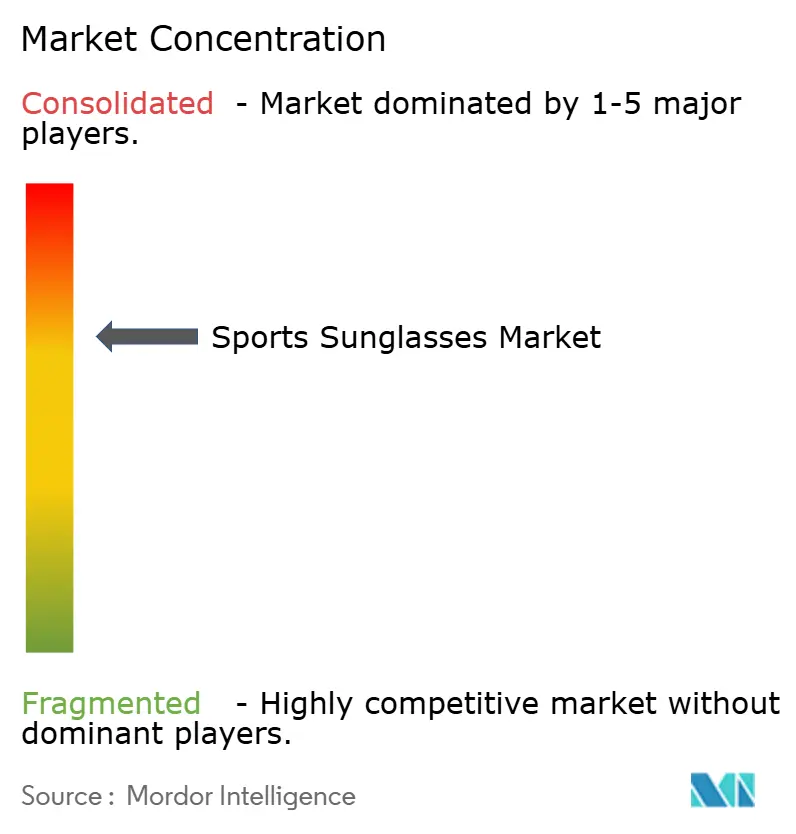

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes de soleil de sport par Mordor Intelligence

La taille du marché des lunettes de soleil de sport devrait passer de 4,88 milliards USD en 2025 à 5,14 milliards USD en 2026 et devrait atteindre 6,63 milliards USD d'ici 2031, à un TCAC de 5,21 % sur la période 2026-2031. Les facteurs moteurs de cette croissance comprennent une augmentation de la participation des femmes au sport, la fusion de la lunetterie avec les tendances de la mode et les investissements gouvernementaux dans de nouvelles installations sportives. L'Amérique du Nord est en tête en termes de volume de marché, mais la région Asie-Pacifique est prête à connaître la croissance la plus rapide, stimulée par les politiques gouvernementales et un essor de la fabrication locale. Si les athlètes restent les principaux utilisateurs de lunettes de soleil de sport, on note une augmentation notable de la demande de la part des consommateurs lifestyle qui les utilisent pour leurs activités quotidiennes. Le segment premium de la catégorie de produits connaît une croissance rapide, bien que le segment grand public conserve une part dominante. Le commerce électronique remodèle le paysage des ventes, positionnant les plateformes en ligne comme des canaux essentiels pour les entreprises. Le marché est concentré, avec quelques acteurs clés à la tête. Par exemple, Essilor Luxottica élargit sa portée manufacturière mondiale, en créant un centre de production de verres en Thaïlande et en agrandissant son installation de verres à indice élevé au Mexique.

Principaux enseignements du rapport

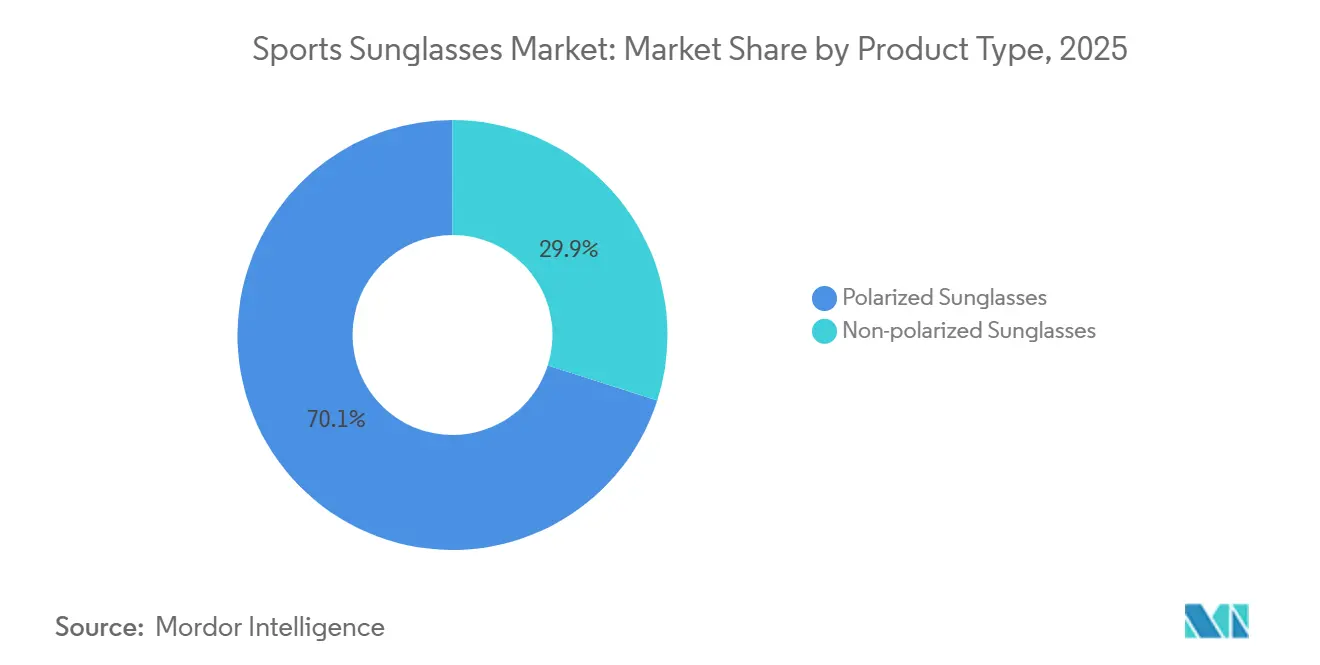

- Par type de produit, les verres polarisés ont capturé 70,04 % de la part de marché des lunettes de soleil de sport en 2025 ; les verres non polarisés devraient se développer à un TCAC de 7,63 % d'ici 2031.

- Par type de sport, le cyclisme et les sports motorisés ont représenté 32,74 % de la demande de 2025, tandis que la course à pied et les sports d'aventure en plein air ont affiché les perspectives les plus solides, avec un TCAC de 6,83 %.

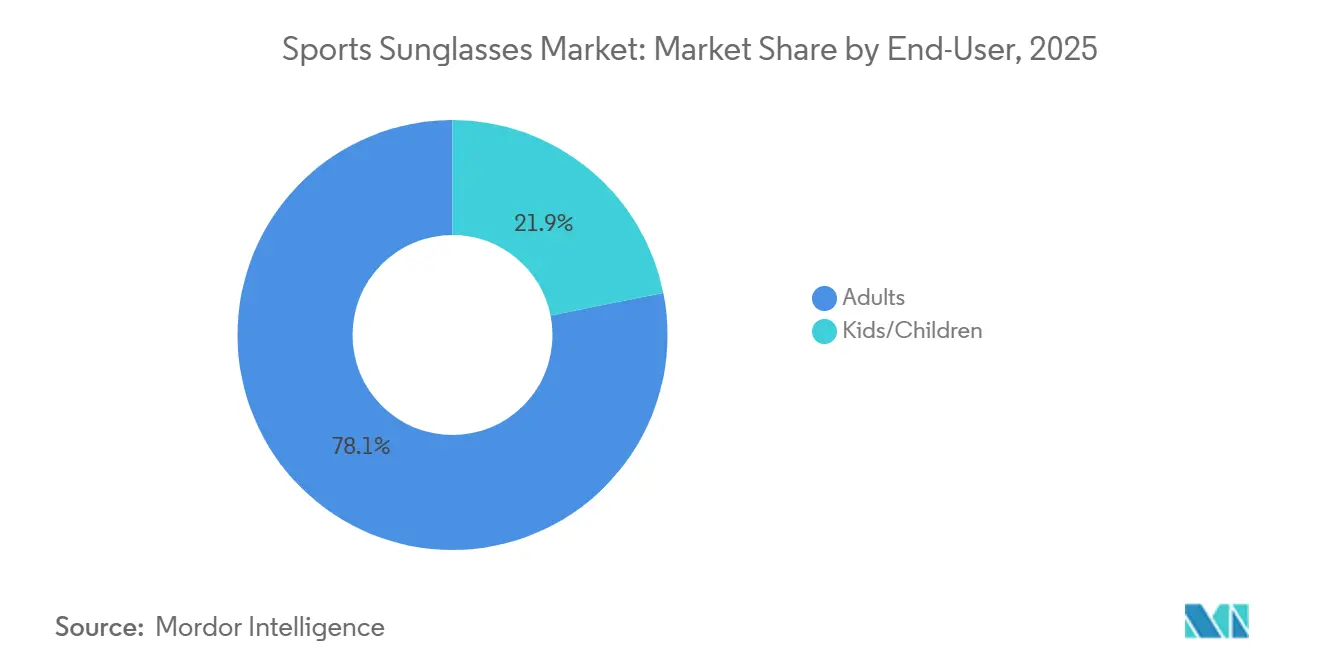

- Par utilisateur final, les adultes représentaient 78,13 % du marché des lunettes de soleil de sport en 2025, tandis que le segment enfants/juniors devrait croître à un TCAC de 6,21 % jusqu'en 2031.

- Par groupe de consommateurs, les athlètes amateurs et professionnels représentaient 63,45 % de la demande de 2025, tandis que les utilisateurs lifestyle en plein air ont enregistré les perspectives les plus solides avec un TCAC de 7,78 %.

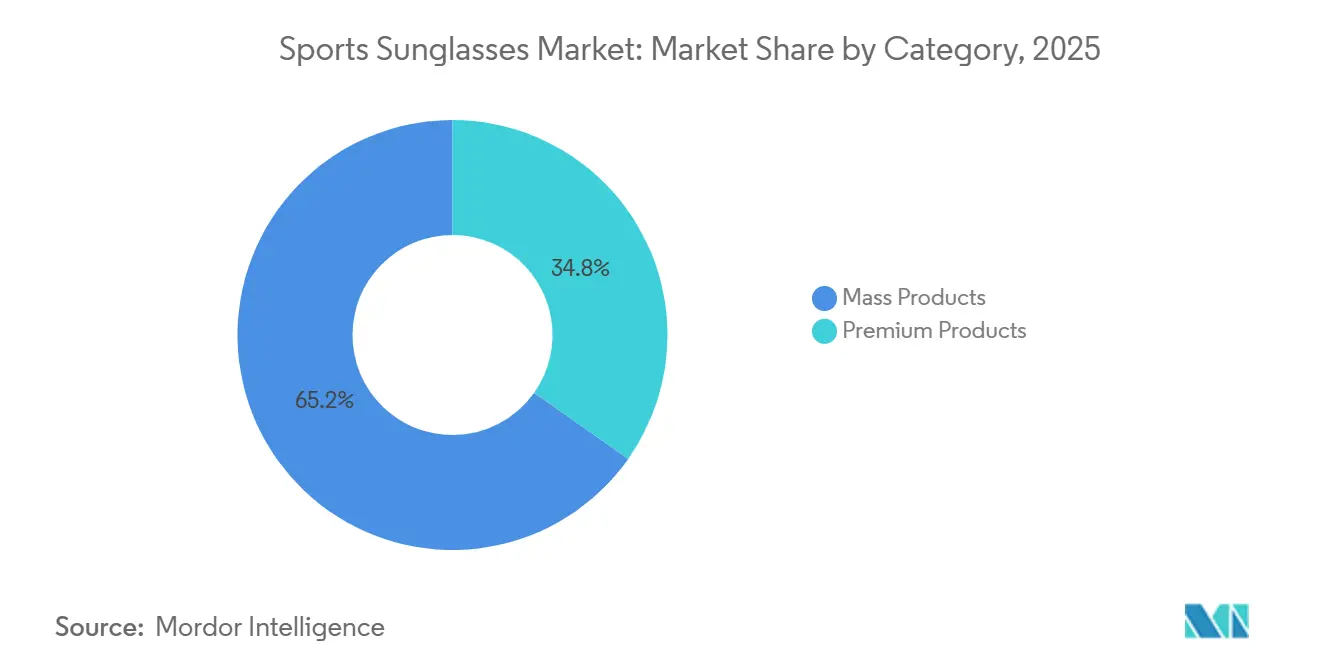

- Par catégorie, les produits grand public ont dominé avec une part de revenus de 65,22 % en 2025 ; le segment premium devrait progresser à un TCAC de 6,35 % d'ici 2031.

- Par canal de distribution, les magasins hors ligne ont conservé une part de 65,76 % de la taille du marché des lunettes de soleil de sport en 2025, mais les ventes en ligne sont prêtes à atteindre un TCAC de 7,57 %.

- Par géographie, l'Amérique du Nord détenait 33,04 % des revenus de 2025, et l'Asie-Pacifique devrait afficher un TCAC de 6,55 %, la progression régionale la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lunettes de Soleil de Sport*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Croissance significative du taux de participation des femmes au sport | +1.2% | Mondial, avec des gains précoces au Royaume-Uni et en Amérique du Nord | Moyen terme (2-4 ans) |

| Marketing agressif par des marques réputées | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorables pour stimuler la culture sportive | +1.0% | Asie-Pacifique en cœur, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Participation croissante aux activités de plein air et sportives | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Intégration de la mode et du style de vie | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux activités de plein air et sportives

De plus en plus de personnes dans le monde participent à des sports et à des activités de plein air, ce qui accroît la demande d'équipements de performance tels que les lunettes de soleil de sport. En 2024, environ 247,1 millions d'Américains, soit environ 80 % de la population, ont participé à au moins une activité sportive, de remise en forme ou de plein air [1]Source : Sports and Fitness Industry Association, "Le rapport de participation de référence de la SFIA montre que 247,1 millions d'Américains étaient actifs en 2024," sfia.org. Des activités populaires telles que la randonnée, la course à pied, le cyclisme et les sports nautiques ont connu une croissance significative. Par exemple, plus de 37 millions de personnes font du vélo, 40 millions font du camping, et des activités comme le paddle, l'escalade et le vélo de montagne progressent régulièrement chaque année. De même, les visites dans les parcs nationaux américains ont atteint près de 331,9 millions en 2024, le chiffre le plus élevé jamais enregistré, témoignant d'une nette augmentation des loisirs de plein air [2]Source : Service des parcs nationaux, "Publication des statistiques annuelles de fréquentation," nps.gov. À l'échelle mondiale, de plus en plus de jeunes s'impliquent également dans le sport, notamment dans les activités de plein air. Avec cette participation accrue dans des environnements extérieurs où l'exposition au soleil est élevée, la prise de conscience de la nécessité d'une lunetterie protectrice et fonctionnelle se développe. Des marques comme Sunski ont lancé leur collection printemps 2025 avec des modèles ultralégers tels que le Foxtrot, ciblant les utilisateurs occasionnels qui privilégient le confort et l'esthétique aux spécifications techniques.

Initiatives gouvernementales favorables pour stimuler la culture sportive

Les gouvernements du monde entier accordent une priorité croissante aux équipements de sécurité et de performance, tels que les lunettes de soleil de sport, dans le cadre de leurs stratégies visant à améliorer les écosystèmes sportifs. Par exemple, la Politique nationale du sport 2024 de l'Inde met l'accent sur l'utilisation d'équipements de protection à tous les niveaux de la formation sportive, des programmes de base aux compétitions d'élite, garantissant que la lunetterie haute performance devient un élément standard de l'équipement sportif [3]Source : Département des sports, Ministère des affaires de la jeunesse et des sports, "Le Département des sports, Ministère des affaires de la jeunesse et des sports, Nouvelle-Delhi, est en train d'élaborer la Politique nationale du sport (PNS) 2024 pour le développement du sport et fournir une feuille de route pour atteindre l'excellence sportive dans le pays," yas.gov.in. Les programmes soutenus par l'État élargissent la participation sportive dans les marchés émergents, créant de nouveaux groupes de consommateurs. Le Conseil d'État de Chine a fixé un objectif de 5 000 milliards de yuans pour le secteur sportif d'ici 2025, avec des politiques favorisant les loisirs de plein air et les infrastructures de remise en forme, selon le Conseil d'État de Chine. L'initiative Khelo India de l'Inde finance le développement du sport à la base, augmentant l'accès à l'athlétisme organisé et aux équipements de protection, selon le Ministère des affaires de la jeunesse et des sports de l'Inde. Ces interventions abaissent les barrières à l'entrée pour les participants débutants, dont beaucoup ont besoin d'une lunetterie abordable et durable. Ces efforts établissent l'utilisation régulière et le remplacement fréquent de lunettes de soleil de qualité performance, stimulant une demande soutenue dans les secteurs sportifs amateurs et professionnels.

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les médias sociaux amplifient la visibilité des produits et stimulent les achats impulsifs, notamment chez la génération Z et les millennials. Oakley a capitalisé sur ce phénomène en lançant des modèles spécifiques au Tour de France, le Sutro Lite Sweep et le Velo Kato, en 2025, associés à du contenu d'influenceurs pendant la course. EssilorLuxottica a prolongé son partenariat Ray-Ban Meta, intégrant la lunetterie intelligente avec des fonctionnalités de partage social, brouillant la frontière entre optique de performance et appareils connectés. Cependant, l'authenticité est primordiale ; les consommateurs pénalisent les marques perçues comme inauthentiques ou en décalage avec les valeurs des athlètes. L'évolution vers les micro-influenceurs et les communautés spécifiques à un sport suggère que les recommandations de célébrités à grande échelle pourraient générer des rendements décroissants par rapport aux partenariats ciblés avec des athlètes crédibles dans des disciplines de niche comme le trail running, le gravel cycling ou la natation en eau libre.

Croissance significative du taux de participation des femmes au sport

La participation des femmes au sport a considérablement augmenté dans le monde entier ces dernières années, créant un marché plus large pour la lunetterie de performance telle que les lunettes de soleil de sport. Des initiatives gouvernementales, telles que l'Accélérateur d'investissement dans le sport féminin du Royaume-Uni, visent à porter l'économie du sport féminin au-delà de 1 milliard GBP en 2024, renforçant davantage cette tendance [4]Source : Gouvernement du Royaume-Uni, "Le gouvernement s'engage à faire du Royaume-Uni la 'première destination pour l'investissement dans le sport féminin' à la suite d'un sommet record," gov.uk. À mesure que davantage de femmes s'engagent dans l'entraînement structuré et les sports de compétition, la demande d'équipements spécialisés, notamment de lunettes de protection conçues pour diverses conditions extérieures, a augmenté. Les marques qui investissent dans des géométries de montures spécifiques aux femmes, des ponts nasaux plus étroits et des profils de verres plus petits sont en mesure de fidéliser un segment historiquement mal desservi. La tendance s'étend au-delà des athlètes d'élite ; les coureuses, cyclistes et passionnées de plein air récréatives attendent désormais une lunetterie qui tient compte des différences physiologiques sans sacrifier le style ou la protection.

Analyse de l'Impact des Freins sur le Marché des Lunettes de Soleil de Sport*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence des produits contrefaits et de mauvaise qualité | -0.8% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de réglementations standardisées freinant la croissance | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Coût élevé des lunettes de soleil de sport premium | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Saisonnalité et dépendance aux conditions météorologiques | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des produits contrefaits et de mauvaise qualité

Le marché mondial des lunettes de soleil de sport est confronté à un défi majeur en raison de la prolifération des produits contrefaits et de mauvaise qualité, qui sapent la confiance des consommateurs et nuisent à la réputation des marques premium. Par exemple, en Asie du Sud-Est, les autorités luttent activement contre ce problème. Aux Philippines, le Bureau national d'investigation a saisi plus de 1 000 fausses lunettes de soleil Oakley d'une valeur de 1,6 million PHP en mai 2025. Les verres de mauvaise qualité dépourvus de protection UV présentent des risques pour la santé, mais les consommateurs soucieux des prix ne peuvent souvent pas distinguer les contrefaçons des produits authentiques. Les marques réagissent avec des technologies d'authentification, des étiquettes holographiques sérialisées, le suivi de provenance par chaîne de blocs et des modèles de vente directe aux consommateurs qui contournent les intermédiaires du marché gris. Cette prévalence croissante de produits contrefaits soulève non seulement des préoccupations en matière de sécurité, mais décourage également les consommateurs d'investir dans une lunetterie de performance authentique et de haute qualité, freinant en fin de compte la croissance du marché.

Coût élevé des lunettes de soleil de sport premium

Les lunettes de soleil de sport premium sont souvent proposées à des prix élevés, constituant un obstacle significatif à une adoption plus large par les consommateurs. Oakley, par exemple, propose ses lunettes de soleil haute performance, équipées de fonctionnalités avancées telles que les verres Prizm, des options de prescription et des montures en fibre de carbone légère, à des prix allant de 230 USD à 930 USD, selon les options de personnalisation. Même des marques de milieu de gamme comme Revo et Tifosi proposent des modèles dont les prix se situent entre 80 USD et 200 USD, ce qui peut représenter un effort financier pour beaucoup. De plus, le géant du secteur Luxottica, maison mère de marques renommées telles que Ray-Ban, Oakley et Sunglass Hut, fait face à des accusations de pratiques tarifaires monopolistiques. Cette consolidation maintient non seulement les prix à un niveau élevé, mais réduit également la disponibilité d'alternatives abordables. Par conséquent, de nombreux consommateurs sensibles aux prix évitent les lunettes de soleil premium ou se tournent vers des options moins chères, de moindre qualité, voire contrefaites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lunettes de Soleil de Sport

Par type de produit :

la technologie polarisée stimule le positionnement premiumLes lunettes de soleil polarisées ont dominé le marché des lunettes de soleil de sport en 2025, capturant 70,04 % de la part de marché. Leur domination est attribuée à leur capacité à réduire efficacement l'éblouissement, les rendant particulièrement adaptées aux activités telles que les sports nautiques et les sports d'hiver. Cette tendance devrait se poursuivre jusqu'en 2031, bien que les verres non polarisés devraient croître à un TCAC plus rapide de 7,63 %. Costa Del Mar a lancé de nouveaux modèles polarisés en décembre 2024, mettant l'accent sur la performance pour les activités nautiques et la durabilité en expédition, tandis que la collection Watersports d'Oakley en avril 2025 ciblait les pêcheurs et les plaisanciers avec la technologie de verres Prizm optimisée pour les environnements aquatiques. Ces développements technologiques soutiennent non seulement les prix premium, mais contribuent également à maintenir la position du marché dans la catégorie à haute valeur ajoutée.

Parallèlement, la croissance des produits non polarisés reflète deux dynamiques : les primo-acheteurs soucieux de leur budget qui entrent sur le marché via les canaux grand public, et les athlètes pratiquant des sports comme le cyclisme ou la course à pied, où la polarisation peut masquer les dangers de la route ou les caractéristiques du terrain. UVEX et 100% Speedlab proposent des modèles non polarisés avec protection UV400 à des prix accessibles, captant des parts parmi les utilisateurs récréatifs qui valorisent la protection oculaire de base sans optique avancée. Le segment bénéficie également des consommateurs axés sur la mode qui privilégient l'esthétique à la performance technique, notamment dans les contextes athleisure où les lunettes de soleil font office d'accessoires de style. La conformité à la norme ISO 12312-1 garantit que même les produits non polarisés respectent les normes minimales de protection UV et de qualité optique, réduisant l'écart de performance et les rendant viables pour un usage occasionnel, selon l'ISO.

Par type de sport :

le cyclisme et les sports motorisés en tête, tandis que la course à pied et les sports d'aventure en plein air accélèrent la croissanceLe segment du cyclisme et des sports motorisés devrait dominer le marché mondial des lunettes de soleil de sport, représentant 32,74 % de la demande totale en 2025. Cette domination est attribuée à l'utilisation intensive de lunetterie de performance par les cyclistes professionnels et récréatifs ainsi que par les passionnés de sports motorisés. Le segment bénéficie d'innovations telles que des montures légères, des designs aérodynamiques et des technologies de verres avancées comme la polarisation et la protection UV. De plus, la participation régulière au cyclisme dans des régions telles que l'Europe et l'Amérique du Nord, associée à une utilisation fréquente, continue de stimuler la demande dans cette catégorie.

La course à pied et les sports d'aventure en plein air devraient connaître la croissance la plus rapide, avec un TCAC de 6,83 % pendant la période de prévision. Cette croissance est alimentée par l'accent mondial croissant sur la santé et la remise en forme, ainsi que par la participation croissante à des activités telles que la course à pied, le trekking et la randonnée. L'expansion du tourisme d'aventure et la sensibilisation accrue à la lunetterie de protection dans les environnements extérieurs soutiennent davantage cette tendance. Le segment gagne également de l'élan dans les marchés émergents où les tendances fitness sont en hausse. De plus, la polyvalence des produits et l'accessibilité croissante encouragent l'adoption parmi les utilisateurs occasionnels et professionnels.

Par utilisateur final :

la domination des adultes masque le potentiel de croissance des enfantsEn 2025, les adultes représentaient 78,13 % des revenus du marché des lunettes de soleil de sport, portés par leur demande constante de verres haute performance et leurs cycles de remplacement réguliers. Si les adultes restent les principaux consommateurs de lunettes de soleil de sport en raison de leur pouvoir d'achat et de leur préférence pour les produits premium, l'adoption croissante parmi les athlètes d'âge scolaire crée de nouvelles opportunités de croissance. L'accent croissant sur les designs orientés vers les jeunes et les caractéristiques de sécurité diversifie le marché, garantissant qu'il répond à une tranche d'âge plus large. Ce changement reflète non seulement l'évolution de la base de consommateurs, mais souligne également l'importance de répondre aux besoins spécifiques des utilisateurs plus jeunes. En conséquence, le marché des lunettes de soleil de sport est prêt pour une croissance soutenue dans les segments adultes et enfants.

Cependant, le segment enfants devrait croître à un TCAC plus rapide de 6,21 %, propulsé par l'augmentation des inscriptions aux sports pour les jeunes et la sensibilisation accrue des parents aux risques de blessures oculaires. L'Angleterre a rapporté que 47,8 % des enfants âgés de 5 à 16 ans respectaient les recommandations d'activité physique, tandis que les États-Unis enregistrent environ 600 000 blessures oculaires liées au sport par an chez les jeunes, dont 90 % sont évitables grâce à une lunetterie appropriée, selon Sport England et l'Académie américaine d'ophtalmologie. La norme ASTM F803 établit des normes de résistance aux chocs pour la lunetterie de sport pour jeunes, et la conformité est de plus en plus imposée par les écoles et les ligues de jeunes, créant un vent favorable réglementaire pour les produits certifiés. EssilorLuxottica a élargi sa gamme de verres solaires Essilor Stellest en mai 2024, proposant des lunettes de soleil correctrices pour les enfants et adolescents myopes avec une optique de correction de la myopie et une protection UV, répondant à la fois à la correction visuelle et à la sécurité en plein air.

Par groupe de consommateurs :

les athlètes en tête tandis que les consommateurs lifestyle accélèrentEn 2025, les athlètes amateurs et professionnels représentaient 63,45 % de la clientèle, soulignant le rôle essentiel de l'optique de précision dans l'amélioration des performances sportives. Cependant, le segment lifestyle en plein air croît à un TCAC notable de 7,78 %, porté par l'adoption croissante des lunettes de soleil à la fois comme équipement sportif fonctionnel et accessoire du quotidien. Les athlètes amateurs et professionnels restent essentiels pour la validation des produits et les retours techniques, mais leur croissance plus lente reflète la saturation du marché dans les sports établis comme le cyclisme sur route et le marathon. Par exemple, la collaboration d'Oakley avec Tudor Pro Cycling pour développer des systèmes intégrés casque-lunettes démontre comment les innovations conçues pour les athlètes d'élite deviennent progressivement accessibles au marché plus large, répondant à la fois aux besoins de performance et de style.

L'essor de la tendance athleisure a encore élargi l'attrait des lunettes de soleil de sport. Le segment athleisure est plus jeune et plus axé sur la mode, avec la génération Z et les millennials qui valorisent les recommandations d'influenceurs et la visibilité sur les médias sociaux plutôt que les parrainages d'athlètes traditionnels. Des produits comme l'Athena et le Zeus de Nike, fabriqués à partir de matériaux recyclés et équipés de verres Max Extreme, allient harmonieusement fonctionnalité et mode. Ces lunettes de soleil sont suffisamment polyvalentes pour être utilisées dans les salles de sport, dans le cadre du streetwear ou dans des contextes sportifs compétitifs. Cette approche à double usage a renforcé le marché des lunettes de soleil de sport, lui permettant d'attirer à la fois des athlètes axés sur la performance et des consommateurs occasionnels soucieux du style, assurant une croissance soutenue dans divers segments de clientèle.

Par catégorie :

le segment premium s'accélère malgré la domination du marché grand publicEn 2025, les lunettes de soleil de sport à prix grand public ont dominé le marché, contribuant à 65,22 % du chiffre d'affaires total en raison de leur accessibilité financière et de leur disponibilité pour une large base de consommateurs. Les acteurs du marché grand public comme Decathlon et UVEX bénéficient de l'intégration verticale et des économies d'échelle, offrant une optique compétente à des prix accessibles qui captent la majorité des volumes. La durabilité émerge comme un facteur de différenciation premium ; le programme REACT FOR GOOD de Bollé vise 90 % de produits éco-conçus d'ici 2027, utilisant des matériaux biosourcés et recyclés dans les casques et les lunettes, avec le casque à visière Eco V-Atmos proposé à 195,41 EUR. Rudy Project a lancé le modèle Astral avec son initiative de durabilité RideToZero, séduisant les consommateurs soucieux de l'environnement prêts à payer un prix premium pour des pratiques d'économie circulaire.

Malgré cela, le segment premium connaît une croissance notable, avec un TCAC projeté de 6,35 %. Cette croissance est alimentée par des innovations dans les matériaux et la technologie des verres, offrant des performances et une durabilité améliorées. Par exemple, les montures en titane de TAG Heuer avec une charnière propriétaire à 27° illustrent comment l'ingénierie de niveau luxe est intégrée dans la lunetterie de sport, séduisant les consommateurs à la recherche de produits de haute qualité axés sur la performance. La trajectoire du segment premium dépend de l'articulation claire des avantages de performance ou de durabilité qui justifient les prix premium, notamment dans les régions sensibles aux prix où les produits grand public dominent.

Par canal de distribution :

la transformation numérique accélère la croissance en ligneEn 2025, les magasins de détail hors ligne ont dominé le marché, contribuant à 65,76 % du chiffre d'affaires total, car de nombreux consommateurs préféraient pouvoir essayer les lunettes de soleil de sport en personne avant d'effectuer un achat. Malgré cela, les ventes en ligne devraient croître à un taux annuel robuste de 7,57 %, alimentées par les avancées dans les technologies d'essayage virtuel et la commodité des modèles de livraison directe aux consommateurs. Par exemple, les grandes marques de lunetterie comme Oakley et Decathlon ont signalé une croissance significative de leurs divisions de commerce électronique, Oakley notant une forte augmentation de l'engagement en ligne suite à l'intégration de fonctionnalités d'essayage en 3D sur l'ensemble de ses gammes de produits.

Les marques se concentrent de plus en plus sur le renforcement de leur présence numérique pour attirer les acheteurs en ligne. Evil Eye, par exemple, a introduit des simulateurs de verres interactifs permettant aux clients de vivre virtuellement la réduction de l'éblouissement dans des conditions réelles, comblant le fossé entre les expériences d'achat en ligne et en magasin. D'autre part, les détaillants physiques adoptent des outils numériques dans leurs magasins, comme des consultations personnalisées basées sur les données. Cette approche hybride combine l'expérience tactile de l'essayage en magasin avec la commodité et la personnalisation des solutions numériques, créant un parcours d'achat fluide et engageant pour les consommateurs.

Analyse géographique

Marché des Lunettes de Soleil de Sport en Amérique du Nord

L'Amérique du Nord a représenté 33,04 % du chiffre d'affaires mondial en 2025. La région bénéficie de revenus disponibles élevés, d'une adoption généralisée des lunettes de sport haut de gamme et d'une infrastructure de distribution solide couvrant les magasins spécialisés en plein air, les chaînes d'optique et les canaux de vente directe aux consommateurs. Le centre de R&D d'Oakley à Foothill Ranch et ses 372 magasins dans le monde reflètent les racines nord-américaines de la marque et son investissement continu dans l'innovation produit. Par ailleurs, les réglementations strictes de la FDA et de l'ANSI créent des barrières à l'entrée élevées pour les produits de faible qualité, permettant aux marques haut de gamme de maintenir des marges bénéficiaires solides. EssilorLuxottica a enregistré des ventes record dans son segment nord-américain au cours de l'exercice 2024, reflétant des conditions de marché favorables.

Marché des Lunettes de Soleil de Sport en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,55 % jusqu'en 2031, portée par les 400 millions de passionnés de plein air en Chine et par les politiques gouvernementales visant une industrie sportive de 5 000 milliards de yuans d'ici 2025, selon l'Association chinoise de l'industrie du plein air. Le programme Khelo India élargit l'accès au sport à la base en Inde, créant de nouvelles cohortes de consommateurs dans les villes de deuxième et troisième rang où les activités sportives organisées étaient auparavant limitées, selon le ministère de la Jeunesse et des Sports de l'Inde. Le vieillissement de la population japonaise soutient la demande de loisirs de plein air, la randonnée et le cyclisme étant populaires parmi les retraités en quête de modes de vie actifs. La croissance de la région est tempérée par la sensibilité aux prix ; les produits grand public dominent et la prolifération des contrefaçons érode la valeur des marques.

Marché des Lunettes de Soleil de Sport en EMEA et en Amérique du Sud

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante, chacun présentant des dynamiques distinctes. L'Europe continue d'afficher une croissance régulière, soutenue par la norme de protection solaire EN ISO 12312-1, qui influence les exigences produits à l'échelle mondiale. La croissance de l'Amérique du Sud est freinée par la volatilité économique et les fluctuations monétaires, mais les loisirs de plein air gagnent du terrain au Brésil, en Argentine et au Chili, portés par des paysages naturels propices à la randonnée et au trail. Le Moyen-Orient et l'Afrique représentent une opportunité naissante, l'Arabie saoudite et les Émirats arabes unis investissant dans les infrastructures sportives dans le cadre de stratégies de diversification économique.

Paysage concurrentiel

Le marché des lunettes de soleil de sport est modérément concentré. EssilorLuxottica SA a élargi ses capacités de fabrication mondiales, notamment son centre de production de verres en Thaïlande et une installation de verres à indice élevé au Mexique. Ces expansions visent à réduire les délais de livraison et les coûts d'expédition, améliorant ainsi l'efficacité opérationnelle. De plus, les acquisitions de Supreme et de Heidelberg Engineering par la société soulignent son double objectif de style de vie et de technologie médicale, garantissant un flux de revenus diversifié et un potentiel de croissance à long terme.

Les collaborations avec des athlètes d'élite et des organisations sportives continuent de renforcer la visibilité des marques et l'innovation produit. Par exemple, Oakley collabore avec des athlètes professionnels dans des sports tels que le basketball, le cyclisme et l'esport pour co-développer des technologies de verres avancées. Cette collaboration crée une boucle de rétroaction qui stimule l'amélioration continue des produits. De plus, l'évolution des directives de lunetterie spécifiques aux sports émanant du comité ISO/TC 94/SC 6 façonne la conception et la fonctionnalité des produits dans l'ensemble du secteur, garantissant le respect des normes de conformité et de performance.

Les centres de fabrication deviennent de plus en plus sophistiqués, les installations de Fengjie en Chine produisant désormais de la lunetterie pour des marques mondiales comme Adidas et Under Armour. Ces avancées ont rationalisé les délais de production et ouvert des opportunités pour la fabrication sous marque de distributeur. Dans le même temps, des startups soutenues par des fonds de capital-investissement entrent dans des segments de niche tels que l'optique de jeu, la lunetterie pour enfants et les verres adaptatifs. Ces nouveaux acteurs intensifient la concurrence, poussant les marques établies à accélérer l'innovation et à introduire des mises à niveau fréquentes de produits et des éditions limitées pour maintenir leur position sur le marché.

Leaders du secteur des lunettes de soleil de sport

Adidas AG

Decathlon SA

Under Armour Inc.

EssilorLuxottica SA

Kering SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Lunettes de Soleil de Sport

- Adidas AG

- Decathlon SA

- Under Armour Inc.

- EssilorLuxottica SA

- Kering SA

- Nike Inc.

- Columbia Sportswear Company

- Safilo Group SPA

- Puma SE

- SASA Seven Seas Private Limited

- Eternity Lifestyles Pvt. Ltd.

- Ronak Optik India Pvt. Ltd.

- Yamamoto Kogaku Co., Ltd.

- Fast Retailing Co., Ltd. (Uniqlo)

- RUDY Project S.p.A.

- HILX Eeywear

- NAKED Optics

- Bollé Brands

- ASG Sport Solutions (Scicon)

- Tifosi Optics Inc.

Lire l'analyse des entreprises du Marché des Lunettes de Soleil de Sport

Développements récents de l'industrie sur le Marché des Lunettes de Soleil de Sport

- Janvier 2026 : Hobie Eyewear a présenté de nouveaux produits de lunettes de soleil polarisées au Surf Expo en janvier 2026, notamment la monture flottante polarisée Hatch Float et le Mojo Float 2.0 avec des caractéristiques de performance améliorées.

- Avril 2025 : EssilorLuxottica a récemment finalisé l'acquisition de Visard et réalisé des investissements stratégiques dans Mistral. Ces démarches visent à renforcer la capacité de production de l'entreprise et à diversifier son portefeuille de produits. Cette expansion s'inscrit également dans la stratégie de l'entreprise visant à renforcer son empreinte mondiale et à maintenir un avantage concurrentiel sur le marché des lunettes de soleil de sport.

- Février 2025 : Jaylen Brown a conclu un partenariat pluriannuel avec Oakley pour collaborer à la création de produits, notamment de lunetterie et de vêtements. Cette collaboration vise à combiner l'influence de Brown en tant qu'athlète professionnel avec l'expertise d'Oakley en matière de design innovant.

Portée du rapport mondial sur le marché des lunettes de soleil de sport

Les lunettes de soleil de sport sont des lunettes de protection portées par les athlètes pour protéger leurs yeux des rayons UV, de la saleté et de la poussière pendant la pratique sportive. Le rapport sur le marché des lunettes de soleil de sport est segmenté par type de produit (lunettes de soleil polarisées et lunettes de soleil non polarisées), utilisateur final (adulte et enfants/juniors), groupe de consommateurs (athlètes amateurs et professionnels et autres), catégorie (grand public et autres), canal de distribution (hors ligne et en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Polarisé |

| Non polarisé |

| Cyclisme et sports motorisés |

| Course à pied et sports d'aventure en plein air |

| Sports d'hiver |

| Sports nautiques |

| Sports de balle |

| Autres (tir, chasse, sports tactiques) |

| Adultes |

| Enfants/Juniors |

| Athlètes amateurs et professionnels |

| Consommateurs lifestyle en plein air / athleisure |

| Grand public |

| Premium |

| Boutiques en ligne |

| Magasins hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Polarisé | |

| Non polarisé | ||

| Par type de sport | Cyclisme et sports motorisés | |

| Course à pied et sports d'aventure en plein air | ||

| Sports d'hiver | ||

| Sports nautiques | ||

| Sports de balle | ||

| Autres (tir, chasse, sports tactiques) | ||

| Par utilisateur final | Adultes | |

| Enfants/Juniors | ||

| Par groupe de consommateurs | Athlètes amateurs et professionnels | |

| Consommateurs lifestyle en plein air / athleisure | ||

| Par catégorie | Grand public | |

| Premium | ||

| Canal de distribution | Boutiques en ligne | |

| Magasins hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lunettes de soleil de sport en 2026 ?

La taille du marché des lunettes de soleil de sport a atteint 5,14 milliards USD en 2026 et est en passe d'atteindre 6,63 milliards USD d'ici 2031.

Quel type de produit domine les ventes ?

Les modèles polarisés dominent avec 70,04 % des revenus de 2025, bien que les variantes non polarisées connaissent une croissance plus rapide à un TCAC de 7,63 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes sportifs financés par les gouvernements en Chine et en Inde, associés à un essor des loisirs de plein air, propulsent l'Asie-Pacifique à un TCAC de 6,55 %.

Qu'est-ce qui freine l'adoption plus large des modèles premium ?

Les prix de détail élevés, notamment après les droits de douane à l'importation en Amérique latine et en Asie, limitent la pénétration du premium malgré un intérêt croissant.

Dernière mise à jour de la page le: