Taille et parts du marché des spas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.66 Milliards de dollars |

| Taille du Marché (2031) | 221.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spas par Mordor Intelligence

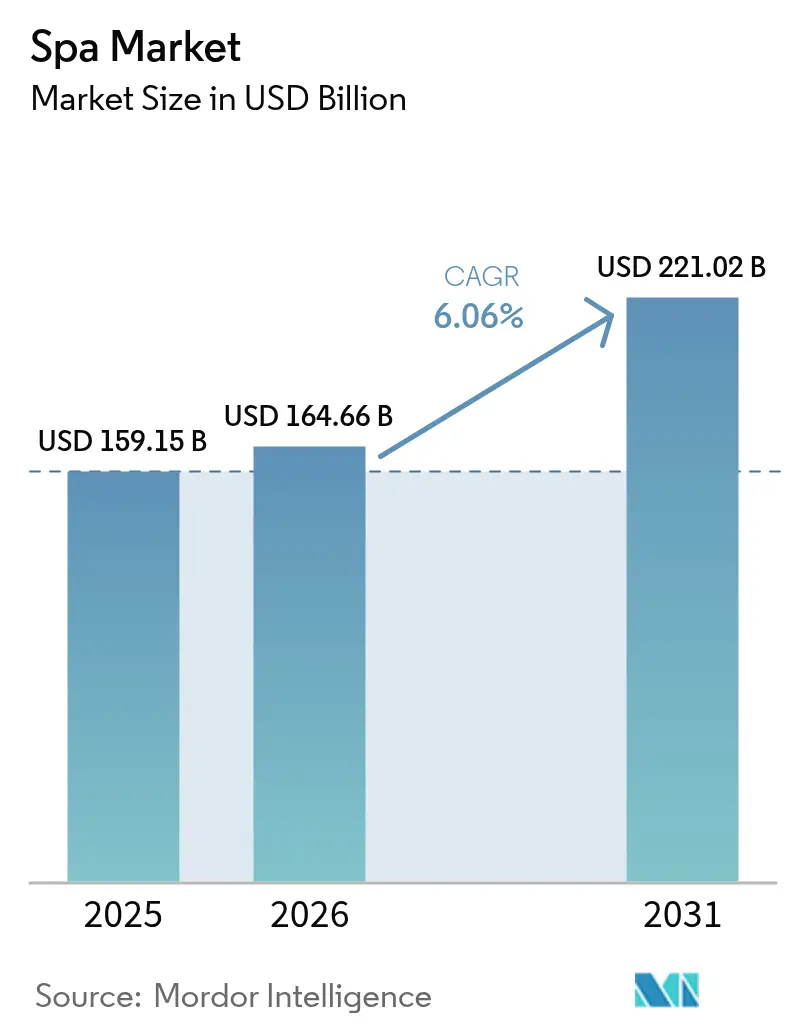

La taille du marché des spas devrait passer de 159,15 milliards USD en 2025 à 164,66 milliards USD en 2026 et devrait atteindre 221,02 milliards USD d'ici 2031, à un CAGR de 6,06 % sur la période 2026-2031. La demande continue de s'élargir à mesure que les consommateurs associent le bien-être aux voyages, que la technologie transforme la prestation de services et que les cadres réglementaires étendent le champ des services de qualité médicale au sein des environnements de bien-être. La dynamique du tourisme de bien-être continue de stimuler la fréquentation des spas sur site, au bénéfice des opérateurs qui intègrent des programmes structurés dans des itinéraires haut de gamme et des retraites domestiques, portés par l'Asie-Pacifique et l'Europe. Les opérateurs déploient des diagnostics cutanés alimentés par l'IA et des massages robotisés pour pallier les contraintes de personnel tout en préservant la cohérence des soins sur le marché des spas. Le vieillissement des populations génère une demande soutenue pour les services thérapeutiques et les protocoles de récupération, les marchés de l'OCDE alignant de plus en plus les objectifs de bien-être et de santé publique, notamment les programmes d'hydrothérapie supervisés par des médecins dans certains pays européens.

Principaux enseignements du rapport

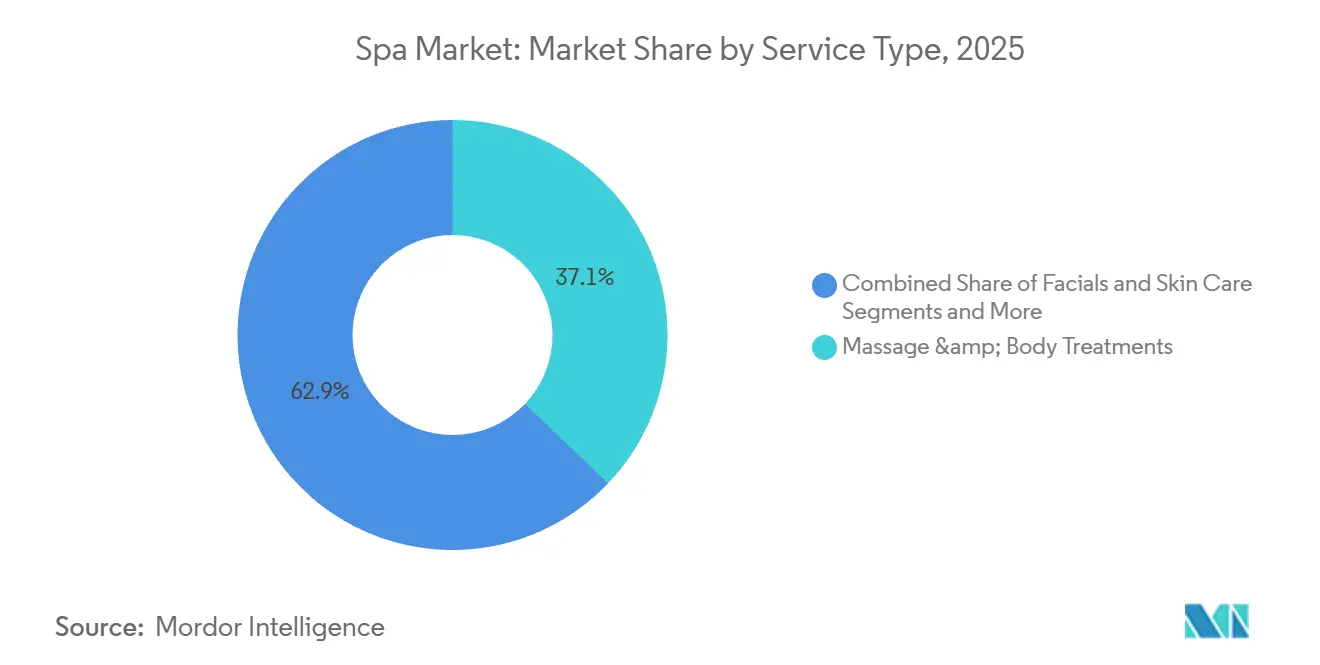

- Par type de service, les massages et soins du corps ont représenté 37,12 % de la taille du marché des spas en 2025, tandis que les traitements médicaux et medi-spa devraient progresser à un CAGR de 8,95 % jusqu'en 2031.

- Par type d'établissement, les spas de jour et clubs de spa ont détenu 43,68 % de la taille du marché des spas en 2025, tandis que les spas médicaux ont enregistré la croissance la plus rapide avec un CAGR de 9,95 % jusqu'en 2031.

- Par canal de réservation, les réservations sur place et sans rendez-vous ont capté 71,35 % de la taille du marché des spas en 2025, tandis que les réservations en ligne et via application mobile ont progressé à un CAGR de 8,05 %.

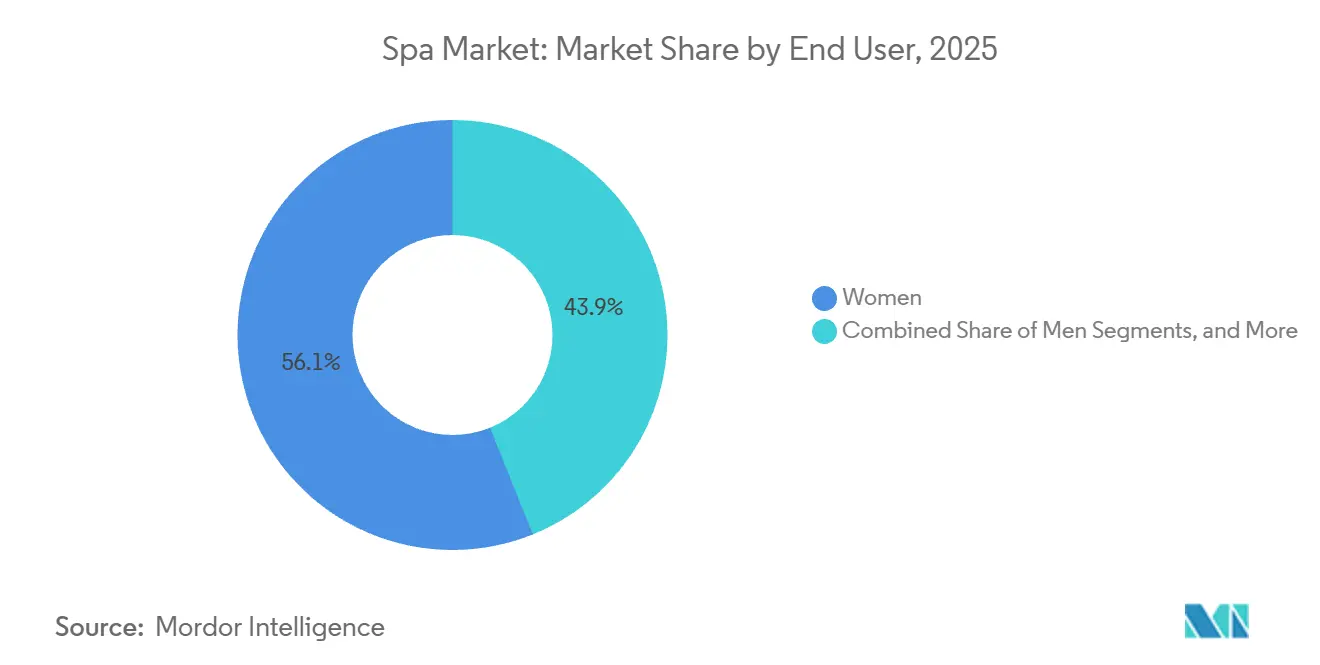

- Par utilisateur final, les femmes ont représenté 56,10 % de la taille du marché des spas en 2025, tandis que les réservations familiales et de groupe ont affiché la croissance projetée la plus élevée avec un CAGR de 8,56 %.

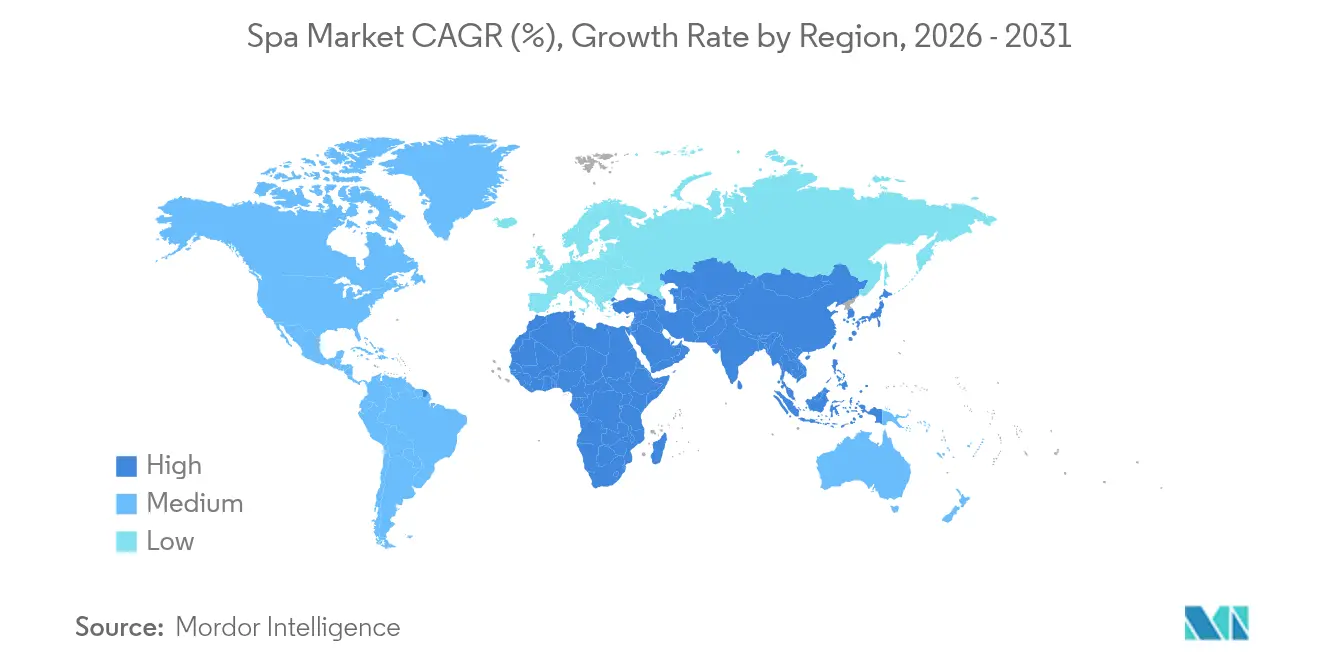

- Par zone géographique, l'Europe a contribué à hauteur de 36,35 % de la taille du marché des spas en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des spas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du tourisme de bien-être et des voyages expérientiels | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Expansion du revenu disponible dans les marchés émergents | +0.8% | Asie-Pacifique en cœur de cible, avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Vieillissement démographique stimulant les visites de spas axées sur la santé | +1.1% | Europe et Amérique du Nord, avec extension au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des programmes de bien-être en entreprise | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mise en œuvre de protocoles de soins personnalisés pilotés par l'IA | +0.9% | Mondial, avec des gains précoces aux États-Unis, en Chine et au Royaume-Uni | Court terme (≤ 2 ans) |

| Émergence de modèles de micro-spas urbains par abonnement | +0.6% | National, avec des gains précoces aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du tourisme de bien-être et des voyages expérientiels

Selon le Global Wellness Institute (GWI), l'économie mondiale du bien-être a atteint un record de 6 800 milliards USD en 2024 et devrait approcher les 10 000 milliards USD d'ici 2029, dépassant largement la croissance globale du PIB mondial. Cette expansion rapide constitue un moteur clé de la croissance du tourisme de bien-être et des voyages expérientiels dans les spas. L'accent croissant mis par les consommateurs sur la santé préventive, la longévité, le bien-être mental et les modes de vie holistiques remodèle les comportements de voyage, de plus en plus de voyageurs privilégiant des expériences axées sur la santé et la restauration. Le tourisme de bien-être est devenu l'un des segments à la croissance la plus rapide au sein de l'économie du bien-être au sens large, soutenu par une forte demande de programmes de spa et de retraite immersifs, personnalisés et multi-jours combinant relaxation et résultats mesurables en matière de bien-être. Par ailleurs, les changements post-pandémiques vers l'autosoins, le mode de vie durable et les dépenses expérientielles, notamment chez les jeunes générations, accélèrent la demande pour les spas de destination, les sources thermales et minérales, et les complexes de bien-être intégrés, positionnant les voyages expérientiels en spa comme un moteur de croissance central au sein du marché mondial du tourisme.[1]Source : Global Wellness Institute, « Le marché du bien-être atteint 6 800 milliards USD », 25 novembre 2025, globalwellnessinstitute.org.

Expansion du revenu disponible dans les marchés émergents

La hausse des revenus en Chine, en Inde, au Vietnam et en Indonésie élargit l'audience accessible pour les services de bien-être premium et préventifs, augmentant les taux d'utilisation dans les complexes de sources thermales et les pôles de bien-être urbains qui intègrent des soins traditionnels à des protocoles modernes. La croissance des revenus du secteur des spas en Asie reflète cette expansion de la clientèle, le marché des spas en Chine ayant généré plus de 15 milliards USD de revenus en 2024, tandis que l'Inde et l'Indonésie ont enregistré de solides taux de croissance des revenus à deux chiffres, d'environ 21,9 % et 20,7 % respectivement, à mesure que les ménages à revenus intermédiaires adoptent plus régulièrement les services de bien-être. Les destinations de sources thermales en Chine ont attiré 60 millions de visiteurs domestiques en 2024 dans plus de 1 000 sites, assurant un flux régulier pour les établissements de spa qui ancrent de plus grands complexes hôteliers. L'économie des spas en Inde a progressé de 11,3 % par an de 2019 à 2024, portée par des centres axés sur l'Ayurveda qui proposent des programmes de Panchakarma, de yoga et de thérapies à base de plantes pour les clients nationaux et internationaux.[2]Source : Global Wellness Institute, « Le marché du bien-être atteint 6 800 milliards USD », 25 novembre 2025, globalwellnessinstitute.org. Les opérateurs adaptent le format et la tarification pour capter les ménages de la classe moyenne, tandis que les marques de villégiature développent des offres familiales et de groupe pour augmenter la dépense moyenne par séjour. Les normes réglementaires varient selon les régions, et l'inégalité des licences ou de l'application des normes de sécurité des produits peut limiter la portabilité des marques au-delà des frontières sans investissement soutenu dans la conformité, la certification des thérapeutes et la formation.

Vieillissement de la population stimulant les visites de spas axées sur la santé

D'ici 2030, une personne sur six aura 60 ans ou plus, et cette transition démographique oriente la programmation des spas vers des offres thérapeutiques, des services de récupération et un soutien aux maladies chroniques dispensés en parallèle des soins traditionnels.[3]Source : Communications de l'Organisation mondiale de la Santé, « Vieillissement et santé », Organisation mondiale de la Santé, who.int. Plusieurs systèmes européens intègrent l'hydrothérapie et la balnéothérapie remboursées dans les parcours de soins, maintenant les volumes de patients dans les centres thermaux accrédités qui travaillent sous supervision médicale dans des pays tels que la France et la Pologne. Le marché des spas voit également croître les soins de renforcement musculaire, de mobilité et de drainage lymphatique qui s'alignent sur les priorités du bien-vieillir, tandis que les spas médicaux urbains ajoutent des protocoles de récupération post-procédure qui séduisent les personnes âgées recherchant des environnements de soins supervisés. Les retraites axées sur la longévité intègrent des diagnostics et des programmes personnalisés, et les opérateurs premium développent des programmes structurés pour des clientèles qui valorisent des résultats mesurables et une supervision clinique. À mesure que les cadres de remboursement évoluent et que les priorités de santé des consommateurs mûrissent, les établissements qui relient les services de bien-être à des bénéfices validés sont en mesure de capter des taux de fidélisation et de recommandation plus élevés au sein du marché des spas.

Adoption des programmes de bien-être en entreprise

Les employeurs en Amérique du Nord et en Europe élargissent leurs budgets de bien-être et intègrent des partenariats avec des spas dans la conception des avantages sociaux, ce qui convertit les dépenses de loisirs ponctuelles en une utilisation récurrente liée aux objectifs de bien-être des employés sur le marché des spas. Les séminaires d'entreprise associent désormais méditation guidée, éducation nutritionnelle et bains de forêt à des services de récupération physique pour améliorer la gestion du stress et les gains de productivité perçus. Les micro-spas urbains situés près des quartiers d'affaires proposent des services express adaptés aux horaires de travail, ce qui soutient une demande régulière en milieu de semaine. Les formules d'abonnement et les outils de gestion numérique créent un rythme de rendez-vous prévisible pour les cohortes d'employés, améliorant la planification des capacités et l'allocation du mix de services entre les sites. Bien que les réglementations sur la vie privée limitent la capacité des employeurs à relier les résultats individuels aux indicateurs de performance, les tendances mesurées d'engagement et d'utilisation soutiennent néanmoins les partenariats continus sur le marché des spas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des charges d'exploitation et des coûts de main-d'œuvre | -0.9% | Mondial, particulièrement aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Fluctuation de la demande saisonnière dans les zones de villégiature | -0.4% | Mondial, affectant particulièrement les destinations tropicales et alpines | Court terme (≤ 2 ans) |

| Pénurie de thérapeutes certifiés sur les marchés clés | -0.7% | Amérique du Nord, Australie, Royaume-Uni | Long terme (≥ 4 ans) |

| Risques liés à la confidentialité dans les diagnostics biométriques | -0.3% | Europe (RGPD), États-Unis (HIPAA), en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges d'exploitation et des coûts de main-d'œuvre

La main-d'œuvre représente la principale composante de coût pour de nombreux complexes hôteliers et spas urbains haut de gamme, la masse salariale représentant une part substantielle des charges d'exploitation totales, ce qui pèse sur les marges lorsque la tarification des services ne peut pas suivre la croissance des salaires. Les pénuries persistantes de thérapeutes qualifiés ont contraint la disponibilité des rendez-vous et allongé les délais de réservation sur les marchés clés, limitant la capture de revenus pendant les périodes de forte demande. Parallèlement, la hausse des coûts des services publics, de la blanchisserie et des consommables de soins de la peau haut de gamme continue de peser sur l'économie d'exploitation qui dépend de forts taux d'utilisation et de ventes au détail complémentaires. Pour compenser ces pressions, les opérateurs mettent en œuvre une planification dynamique des effectifs, des systèmes d'approvisionnement centralisés et une automatisation sélective pour améliorer la productivité et réduire les capacités inutilisées. Cependant, la conformité réglementaire relative aux salaires, aux avantages sociaux et aux structures de pourboires limite la flexibilité tarifaire et les stratégies de subventionnement croisé, accroissant la nécessité de mixes de services optimisés et d'offres groupées qui augmentent les valeurs moyennes de transaction tout en préservant la compétitivité.

Fluctuation de la demande saisonnière dans les zones de villégiature

Les spas de villégiature connaissent de fortes variations d'utilisation dues aux cycles météorologiques et aux habitudes de voyage, ce qui complique la stabilité des effectifs et la planification des stocks sur le marché des spas. Les périodes creuses réduisent les ventes au détail annexes et les revenus de pourboires, même lorsque les promotions tarifaires stimulent les réservations, ce qui peut diluer les marges unitaires. Les campagnes destinées aux résidents locaux et les séminaires d'entreprise aident à combler les creux de milieu de semaine dans les complexes suburbains et périurbains, mais les propriétés purement destinées aux voyageurs manquent souvent d'un bassin de clientèle suffisant pour compenser les creux de fréquentation. La variabilité climatique accroît l'incertitude de planification, avec des saisons de tempêtes prolongées dans les Caraïbes et un enneigement changeant dans les régions alpines, ce qui comprime les fenêtres de haute saison. Certains opérateurs ajoutent des conférences et des événements de formation pour lisser les revenus, mais ceux-ci nécessitent de nouveaux canaux de commercialisation et des ajustements opérationnels que toutes les propriétés ne peuvent pas soutenir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'esthétique médicale dépasse les modalités traditionnelles

Les massages et soins du corps ont représenté 37,12 % des revenus de 2025, maintenant une large base de demande récurrente grâce à des modalités standardisées et des modèles d'abonnement adaptés aux modes de vie urbains sur le marché des spas. Les traitements médicaux et medi-spa devraient croître à un CAGR de 8,95 % jusqu'en 2031, à mesure que des options non invasives telles que les injectables et le rajeunissement cutané par dispositifs formalisent leur rôle dans les menus de bien-être. Les soins du visage et les services de soins de la peau bénéficient de diagnostics par IA qui orientent la conception des programmes, ce qui améliore l'attachement aux produits de vente au détail et l'adhérence aux parcours de soins dans les chaînes. L'hydrothérapie et les sources thermales continuent d'ancrer les traditions nationales de bien-être et les parcours de santé publique dans certains marchés européens où la supervision médicale et le remboursement soutiennent l'utilisation. Les 350 bains médicinaux d'Allemagne illustrent le rôle durable de la balnéothérapie réglementée au sein d'un écosystème de bien-être plus large qui coexiste avec les formats modernes de medi-spa.

La croissance au sein de l'esthétique médicale fait évoluer le mix vers des services à plus forte valeur ajoutée, et les opérateurs reconfigurent les salles de soins pour accueillir des plateformes de dispositifs et des protocoles de récupération au sein du marché des spas. La polyvalence et les règles de champ d'exercice influencent les modèles de dotation en personnel à mesure que les prestataires ajoutent des infirmiers praticiens et des assistants médicaux dans les juridictions qui autorisent une pratique élargie dans le cadre d'accords de collaboration. L'enregistrement standardisé et la photographie soutiennent la documentation avant-après, qui s'aligne sur les attentes des consommateurs axées sur les résultats et les exigences de consentement éclairé. L'acquisition de dispositifs, la maintenance et les contrôles qualité nécessitent une planification des investissements et des partenariats avec les fournisseurs qui protègent la disponibilité et la sécurité tout en permettant des cycles de renouvellement des menus. Cette dynamique de segment soutient l'expansion soutenue de la taille du marché des spas à mesure que les opérateurs intègrent des services de qualité clinique aux côtés des expériences de bien-être traditionnelles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'établissement : les spas médicaux remettent en cause la prédominance des spas de jour

Les spas de jour et clubs de spa ont détenu 43,68 % des revenus de 2025, soutenus par une couverture urbaine dense, des rendez-vous après le travail et une économie d'abonnement qui stabilise le flux de clientèle sur le marché des spas. Les spas médicaux se développent à un CAGR de 9,95 % jusqu'en 2031, et les réglementations au niveau des États réduisent les obstacles à leur création, notamment la loi AB-890 de Californie, qui permet aux infirmiers praticiens qualifiés de détenir une participation majoritaire dans des conditions définies à partir de 2026. Les spas de destination et de villégiature s'appuient sur des forfaits multi-jours haut de gamme mais sont exposés à une volatilité liée aux cycles de voyage saisonniers et aux liaisons aériennes internationales. Les spas d'hôtels et de navires de croisière bénéficient d'une clientèle captive et d'une offre groupée avec les chambres et les excursions à terre, tandis que le partage des revenus avec les partenaires hôteliers façonne les profils de marge. Les opérateurs de concessions mondiales se développent grâce à des protocoles standardisés et des plateformes technologiques qui garantissent une qualité de service fiable dans les flottes et les portefeuilles de villégiature.

Les établissements thermaux et de sources minérales maintiennent leurs positions là où le remboursement ou les orientations médicales sont établis, préservant les flux de patients indépendamment des cycles discrétionnaires sur le marché des spas. Les formats hybrides brouillent les frontières à mesure que les complexes hôteliers ajoutent des injectables supervisés et que les spas médicaux urbains expérimentent des suites de récupération avec nuitée pour certaines procédures. Les règles de champ d'exercice et de supervision entraînent une différenciation des services entre les États et les pays, et les marques adaptent leurs menus en conséquence pour maintenir la conformité. Les réseaux de spas médicaux franchisés investissent dans la formation, la supervision des accréditations et la gouvernance clinique pour se développer en toute sécurité tout en protégeant les standards de la marque. Ces évolutions soutiennent la capture de parts par les spas médicaux tandis que les formats de spas de jour et clubs défendent leur volume grâce à la commodité, l'accessibilité et la transparence des prix qui s'intègrent dans les routines de bien-être hebdomadaires.

Par canal de réservation : les plateformes numériques érodent la prédominance des visites sans rendez-vous

Les réservations sur place et sans rendez-vous ont conservé 71,35 % du volume de 2025, reflet de la vente additionnelle par les concierges d'hôtels et des achats spontanés en villégiature qui restent au cœur du comportement des clients de spas de loisirs sur le marché des spas. Les réservations en ligne et via application mobile progressent à un CAGR de 8,05 %, aidées par la disponibilité en temps réel, les rappels automatisés et les paiements intégrés qui simplifient le parcours de planification pour les clients et les membres. La conception axée sur le mobile domine les habitudes d'utilisation, et les flux de réservation via les réseaux sociaux raccourcissent les parcours de conversion en intégrant la planification dans les canaux de découverte. Les chatbots traitent de grands volumes de questions courantes et améliorent la conversion lorsque les temps de réponse restent rapides, ce qui réduit la dépendance au téléphone et diminue les taux de non-présentation sur le marché des spas. Les exigences d'accessibilité et de sécurité façonnent également les feuilles de route produits des fournisseurs et des marques, les règles PCI et ADA s'appliquant aux propriétés numériques comme aux sites physiques.

Le trafic sans rendez-vous persiste chez les clientèles plus âgées et dans les contextes de villégiature, où la spontanéité et les promotions sur place génèrent des achats impulsifs sur le marché des spas. Les modèles d'abonnement accélèrent l'adoption numérique à mesure que les membres gèrent leurs séances récurrentes, leurs crédits reportés et leurs offres groupées de produits au sein d'applications de marque. Les profils clients unifiés permettent la reconnaissance inter-sites pour les grandes chaînes, ce qui améliore la personnalisation et le placement des stocks pour les articles à forte rotation. Les intégrations avec les systèmes de gestion hôtelière et les systèmes de point de vente des navires de croisière soutiennent la vente additionnelle et la facturation sur la chambre, ce qui augmente les taux d'attachement aux forfaits. À mesure que les fonctionnalités mobiles et d'IA arrivent à maturité, la part des rendez-vous d'origine numérique devrait continuer à augmenter, réduisant les capacités inutilisées et renforçant la gestion du rendement pour les opérateurs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la programmation familiale remet en cause les modèles centrés sur la clientèle féminine

Les femmes ont représenté 56,10 % des dépenses de 2025, résultat d'une conception de services de longue date incluant le massage prénatal, les soins du visage de soutien hormonal et les programmes de soins de la peau intégrés adaptés aux priorités féminines sur le marché des spas. Les réservations familiales et de groupe devraient croître à un CAGR de 8,56 %, et les opérateurs développent des retraites intergénérationnelles et des offres adaptées aux adolescents pour diversifier leur offre au-delà des formats exclusivement réservés aux couples. Les services pour hommes continuent de s'élargir, des soins de récupération sportive aux soins capillaires et cutanés qui mettent l'accent sur les résultats et la commodité. Les suites pour couples et les services synchronisés restent au cœur des itinéraires de séjours romantiques, bien que leur fréquence soit limitée par la sensibilité aux prix par rapport aux réservations individuelles. Cette évolution du mix pousse les marques à adapter le personnel, la formation et les choix de produits pour répondre à un ensemble plus large de besoins au sein du marché des spas.

L'élargissement des formats familiaux et de groupe introduit des considérations opérationnelles, notamment les processus de consentement parental, les menus adaptés à l'âge et la sécurité des produits pour les mineurs, qui nécessitent une formation du personnel et une documentation. Les événements de groupe tels que les enterrements de vie de jeune fille et les journées de bien-être en entreprise augmentent l'occupation le week-end mais compriment les marges par des remises sur volume et des congestions aux heures de pointe. Les sites urbains ajustent les plannings pour éviter le chevauchement des programmes familiaux avec les heures de pointe des entreprises, tandis que les complexes hôteliers structurent la programmation pour échelonner l'utilisation des espaces hydrothermaux. Une expérience cohérente entre les différentes clientèles dépend du perfectionnement des protocoles et de la spécialisation du personnel pour équilibrer le débit et la personnalisation sur le marché des spas. À mesure que ces segments arrivent à maturité, les opérateurs mesurent les effets de fidélisation et de recommandation pour orienter les investissements dans les espaces et les services qui soutiennent les itinéraires multi-clients.

Analyse géographique

L'Europe a détenu 36,35 % des revenus mondiaux en 2025, ancrée par une infrastructure de spas thermaux et des modèles de remboursement partiel qui intègrent l'hydrothérapie dans les parcours de soins standard dans certains pays au sein du marché des spas. L'Allemagne exploite plus de 350 bains médicinaux, où les traitements prescrits par des médecins pour les maladies chroniques maintiennent une demande régulière en dehors des cycles discrétionnaires. Les 89 stations thermales accréditées de France bénéficient également d'un financement de santé publique qui soutient les programmes supervisés par des médecins, et ce lien institutionnel améliore la résilience du taux d'occupation tout au long de l'année. Les opérateurs d'Europe du Nord mettent l'accent sur la durabilité à travers les énergies renouvelables, les matériaux naturels et l'approvisionnement responsable pour attirer les voyageurs soucieux de l'environnement. En Europe du Sud, la saisonnalité reste un frein structurel, ce qui encourage la gestion du rendement et les offres destinées aux résidents pour maintenir un flux de base.

L'Asie-Pacifique devrait croître à un CAGR de 8,97 %, portée par le tourisme domestique des sources thermales et les modalités de médecine traditionnelle qui se développent à travers l'hôtellerie moderne sur le marché des spas. Le vaste réseau de sources thermales de la Chine attire des dizaines de millions de visiteurs chaque année dans plus d'un millier de destinations, avec des programmes d'investissement provinciaux prolongeant les séjours des clients grâce à des offres intégrées de bien-être, de loisirs et de commerce de détail. L'économie des spas en Inde s'est développée régulièrement ces dernières années, portée par les centres ayurvédiques du Kerala et du Rajasthan qui proposent des programmes immersifs de plusieurs semaines combinant Panchakarma, yoga et thérapies à base de plantes pour les clients nationaux et internationaux. Dans toute l'Asie du Sud-Est, l'adoption technologique améliore l'accessibilité linguistique, la réservation numérique et l'efficacité opérationnelle à mesure que les destinations captent les flux de voyages régionaux croissants. Dans le même temps, les cadres réglementaires régissant la médecine traditionnelle, les normes de produits et les licences des thérapeutes jouent un rôle essentiel dans la détermination de la scalabilité des marques transfrontalières et des partenariats avec les fournisseurs.

L'Amérique du Nord reflète une structure bifurquée dans laquelle les spas d'hôtels de luxe coexistent avec des concepts de franchise grand public qui élargissent l'accès et augmentent la fréquence des visites. Les spas d'hôtels aux États-Unis ont enregistré de solides gains de revenus par chambre disponible à mesure que le bien-être s'intègre plus profondément dans les itinéraires de voyages d'affaires et de loisirs. Les opérateurs de micro-spas franchisés tels que Massage Envy et Hand & Stone ont élargi leur pénétration suburbaine grâce à des modèles basés sur l'abonnement qui génèrent des revenus récurrents et une utilisation stable. Les pénuries persistantes de thérapeutes continuent de façonner les décisions de planification des capacités et ont accéléré l'expérimentation de solutions de massage robotisé et assisté par la technologie dans certaines chaînes de fitness et de spas axées sur une prestation standardisée et à la demande. Au Moyen-Orient, des développements de destinations soutenues par des fonds souverains ajoutent des installations de bien-être premium à grande échelle, renforçant l'ambition de la région de se positionner comme un pôle mondial pour le tourisme de santé et de style de vie de luxe.

Paysage concurrentiel

Le marché des spas reste modérément concentré parmi les grandes marques mondiales tout en étant très fragmenté dans l'ensemble, les principaux opérateurs tels que Four Seasons, Marriott, Mandarin Oriental, Hilton et OneSpaWorld représentant collectivement une part relativement faible du total des parts de marché, les prestataires indépendants et régionaux représentant la majorité des sites. La stratégie concurrentielle met de plus en plus l'accent sur l'activation technologique, la programmation axée sur la longévité et la récupération, le positionnement en matière de durabilité et les modèles basés sur l'abonnement qui créent des schémas de demande plus prévisibles. Les grands opérateurs privilégient des structures de concession légères en actifs au sein des navires de croisière et des complexes intégrés, tirant parti de cadres opérationnels standardisés et de partenariats stratégiques avec les fournisseurs pour se développer efficacement avec une intensité capitalistique limitée. L'infrastructure numérique est devenue essentielle, avec des plateformes avancées de planification, de paiement et d'analyse soutenant la cohérence et l'optimisation du rendement dans les réseaux multi-sites. Cette combinaison de puissance de marque et d'outils opérationnels permet aux grands groupes de défendre leur positionnement premium tout en s'adaptant aux conditions des marchés locaux.

Les pipelines d'expansion mettent en évidence des investissements continus dans des concepts d'hôtellerie axés sur le bien-être, tant dans les segments de luxe que grand public. Les grandes marques de luxe mondiales font avancer d'importants programmes de développement qui intègrent une programmation spa complète dans des complexes hôteliers de destination et des projets à usage mixte, renforçant le bien-être comme pilier central de la marque plutôt que comme équipement complémentaire. Les réseaux de spas franchisés accélèrent simultanément la croissance de leur empreinte grâce à de nouvelles ouvertures d'unités et à des accords de développement signés, soutenus par des modèles d'abonnement à haute fréquence qui génèrent des revenus récurrents et une utilisation stable. Les indicateurs de performance de ces systèmes témoignent d'un fort engagement des consommateurs pour les soins du visage, la thérapie par le massage et les forfaits de soins récurrents. Les groupes hôteliers s'étendent également vers de nouveaux marchés géographiques avec des propriétés qui intègrent des concepts de spa signature dans des offres hôtelières complètes, renforçant les opportunités de vente croisée entre les chambres, le bien-être et la restauration.

L'innovation opérationnelle est de plus en plus visible à mesure que les opérateurs de spas répondent aux contraintes de main-d'œuvre et aux attentes numériques croissantes. Les diagnostics activés par l'intelligence artificielle, les interfaces de réservation automatisées et les essais précoces de massage robotisé sont introduits pour fluidifier les goulots d'étranglement de capacité et améliorer la cohérence des services pendant les périodes de pointe. Les marques de bien-être axées sur la destination continuent de se différencier grâce à des programmes signature soigneusement conçus, des standards de produits dirigés par des praticiens et une reconnaissance internationale qui renforce le positionnement premium. Les événements de bien-être de marque et les activations thématiques dans les portefeuilles mondiaux renforcent davantage l'identité au niveau de la marque tout en mettant en valeur une programmation holistique et intégrée. Ensemble, ces initiatives stratégiques illustrent un marché qui équilibre l'expansion à grande échelle, l'innovation des services et la différenciation expérientielle au sein d'un paysage mondial de plus en plus concurrentiel.

Leaders du secteur des spas

Four Seasons Hotels & Resorts

Marriott International (dont les marques de spa St. Regis, W, Ritz-Carlton)

Mandarin Oriental Hotel Group

Steiner Leisure / OneSpaWorld

Hilton Worldwide (Eforea)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Four Seasons Hotels & Resorts a annoncé son pipeline d'expansion pour son 65e anniversaire, confirmant plus de 60 projets en développement à l'échelle mondiale, dont des complexes hôteliers axés sur le bien-être en Arabie Saoudite à AMAALA, et a continué de mettre l'accent sur la programmation spa intégrée comme facteur de différenciation dans l'hôtellerie de luxe. Seize spas Four Seasons ont reçu des évaluations cinq étoiles dans le Guide de voyage Forbes 2026.

- Janvier 2026 : Canyon Ranch a dévoilé sa « Liste d'or du bien-être » annuelle, reconnaissant les produits et outils de bien-être sélectionnés par des praticiens de santé intégrative, et a confirmé un nouveau complexe hôtelier de destination dans la région d'Austin, au Texas, dont l'ouverture est prévue en 2026. Canyon Ranch Tucson a reçu trois clés MICHELIN et Lenox en a reçu deux lors des premières évaluations hôtelières MICHELIN.

- Janvier 2026 : Hand & Stone Massage and Facial Spa a ouvert 13 nouveaux sites et signé 12 accords de franchise au quatrième trimestre 2025, a déclaré un volume unitaire moyen de 1,4 million USD et a réalisé plus de 1,6 million de soins du visage au cours de 2025 dans plus de 600 sites. La marque vise une expansion supplémentaire pour desservir les marchés suburbains sous-desservis avec son modèle basé sur l'abonnement.

- Décembre 2025 : Hyatt a annoncé l'ouverture de Miraval The Red Sea en Arabie Saoudite au premier trimestre 2026, avec un spa de 3 716 mètres carrés positionné comme le plus grand établissement de bien-être de la destination de la mer Rouge, signalant une entrée stratégique dans le secteur du tourisme de bien-être au Moyen-Orient.

Périmètre du rapport mondial sur le marché des spas

Le rapport de recherche sur le marché des spas vise à fournir une analyse détaillée du marché des spas. Il se concentre sur les statistiques du secteur des spas, la dynamique du marché, les tendances des consommateurs et les perspectives des segments géographiques. Il analyse également les entreprises du secteur des spas et le paysage concurrentiel dans l'industrie des spas. Le marché des spas est segmenté par type de service (spa de salon/jour, spa d'hôtel/villégiature, spa médical, spa thermal/de source minérale et spa de destination ayurvédique/traditionnel) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose des statistiques sur le secteur des spas, comprenant la taille du marché et les prévisions pour le marché des spas en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Massages et soins du corps |

| Soins du visage et soins de la peau |

| Beauté et soins esthétiques (ongles, cheveux) |

| Hydrothérapie et sources thermales/minérales |

| Traitements médicaux / medi-spa |

| Autres (aromathérapie, reiki, etc.) |

| Spas de jour / clubs de spa |

| Spas de destination et de villégiature |

| Spas d'hôtels / de navires de croisière |

| Spas médicaux |

| Établissements de sources thermales et minérales |

| Sur place / sans rendez-vous |

| Réservations en ligne et via application mobile |

| Femmes |

| Hommes |

| Couples |

| Famille / groupe |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Russie | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Massages et soins du corps | |

| Soins du visage et soins de la peau | ||

| Beauté et soins esthétiques (ongles, cheveux) | ||

| Hydrothérapie et sources thermales/minérales | ||

| Traitements médicaux / medi-spa | ||

| Autres (aromathérapie, reiki, etc.) | ||

| Par type d'établissement | Spas de jour / clubs de spa | |

| Spas de destination et de villégiature | ||

| Spas d'hôtels / de navires de croisière | ||

| Spas médicaux | ||

| Établissements de sources thermales et minérales | ||

| Par canal de réservation | Sur place / sans rendez-vous | |

| Réservations en ligne et via application mobile | ||

| Par utilisateur final | Femmes | |

| Hommes | ||

| Couples | ||

| Famille / groupe | ||

| Par région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Russie | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des spas en 2025 et à quelle vitesse croît-il ?

La taille du marché des spas est de 159,15 milliards USD en 2025 et devrait atteindre 221,02 milliards USD d'ici 2031 à un CAGR de 6,06 %, soutenu par le tourisme de bien-être, l'adoption technologique et la maturation des cadres réglementaires.

Quelles catégories de services sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des spas ?

Les massages et soins du corps sont en tête avec 37,12 % des revenus de 2025, tandis que les traitements médicaux et medi-spa sont les plus en croissance avec un CAGR de 8,95 % jusqu'en 2031, reflétant l'essor des services non invasifs axés sur les résultats.

Quelles régions façonnent la croissance à court terme sur le marché des spas ?

L'Europe détient la plus grande part des revenus à 36,35 % en 2025 grâce à l'intégration des spas thermaux dans la santé publique, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 8,97 % porté par la demande domestique et les modalités traditionnelles.

Comment la technologie transforme-t-elle le parcours client et les opérations sur le marché des spas ?

Les diagnostics par IA, le massage robotisé et l'analyse prédictive améliorent la personnalisation, la capacité et la conversion, tandis que les réservations axées sur le mobile et les chatbots réduisent les non-présentations et les dépendances téléphoniques dans les chaînes et les franchises.

Quelles sont les principales contraintes à l'expansion du marché des spas ?

Les principales contraintes sont les pénuries de main-d'œuvre, la hausse des charges d'exploitation, la saisonnalité dans les sites de villégiature et la conformité à la protection des données pour les informations biométriques et de santé, qui alourdissent les frais technologiques et de gouvernance pour les indépendants et les chaînes.

Quels modèles économiques et formats s'imposent sur le marché des spas aujourd'hui ?

Les micro-spas urbains par abonnement et les formats de spas médicaux affichent une forte dynamique en raison de flux de trésorerie prévisibles, d'une fréquence de visite plus élevée et d'un champ de services élargi rendu possible par le soutien réglementaire au niveau des États et des manuels opérationnels standardisés.

Dernière mise à jour de la page le: