Taille et part du marché de l'hôtellerie au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

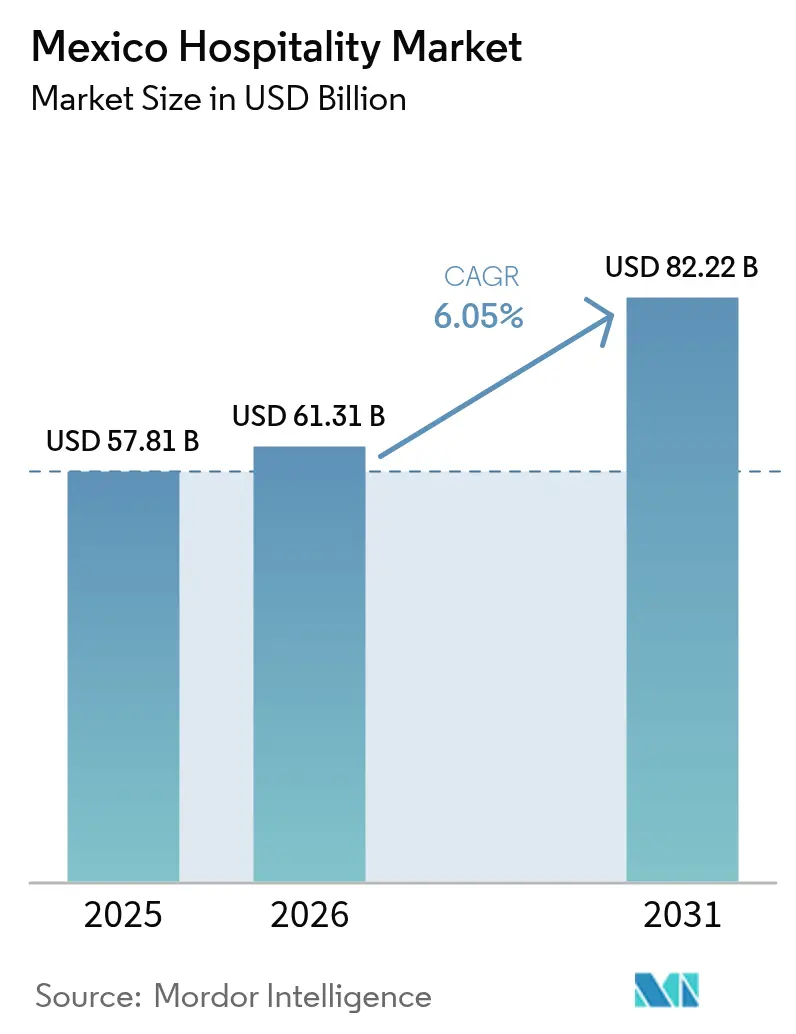

| Taille du marché de l'année de base (2025) | 57.81 Milliards de dollars |

| Taille du Marché (2026) | 61.31 Milliards de dollars |

| Taille du Marché (2031) | 82.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie au Mexique par Mordor Intelligence

La taille du marché de l'hôtellerie au Mexique en 2026 est estimée à 61,31 milliards USD, en croissance par rapport à la valeur 2025 de 57,81 milliards USD, avec des projections pour 2031 indiquant 82,22 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031.

Les prévisions sont étayées par le solide redressement du secteur après la pandémie et son importance stratégique renouvelée pour le tourisme régional et les voyages d'affaires. Une grande partie de la dynamique actuelle repose sur la double influence d'une demande de loisirs en plein essor et d'une activité d'entreprise soutenue liée à la délocalisation de proximité, une combinaison qui diversifie les sources de revenus et réduit le risque de saisonnalité sur l'ensemble du marché de l'hôtellerie au Mexique. Les forces macroéconomiques qui remodèlent le secteur incluent l'émergence du Mexique en tant que pôle de délocalisation de proximité, le Nuevo León à lui seul attirant 4 milliards USD d'investissements directs étrangers et créant 500 000 nouveaux emplois. Ce boom manufacturier s'étend au-delà des couloirs industriels traditionnels jusqu'à la région du Bajío, générant une demande soutenue de voyages d'affaires. Simultanément, le lancement opérationnel du Train Maya relie 34 stations dans cinq États, modifiant fondamentalement les schémas d'accessibilité vers des sites archéologiques et culturels jusqu'alors peu desservis.

Principaux enseignements du rapport

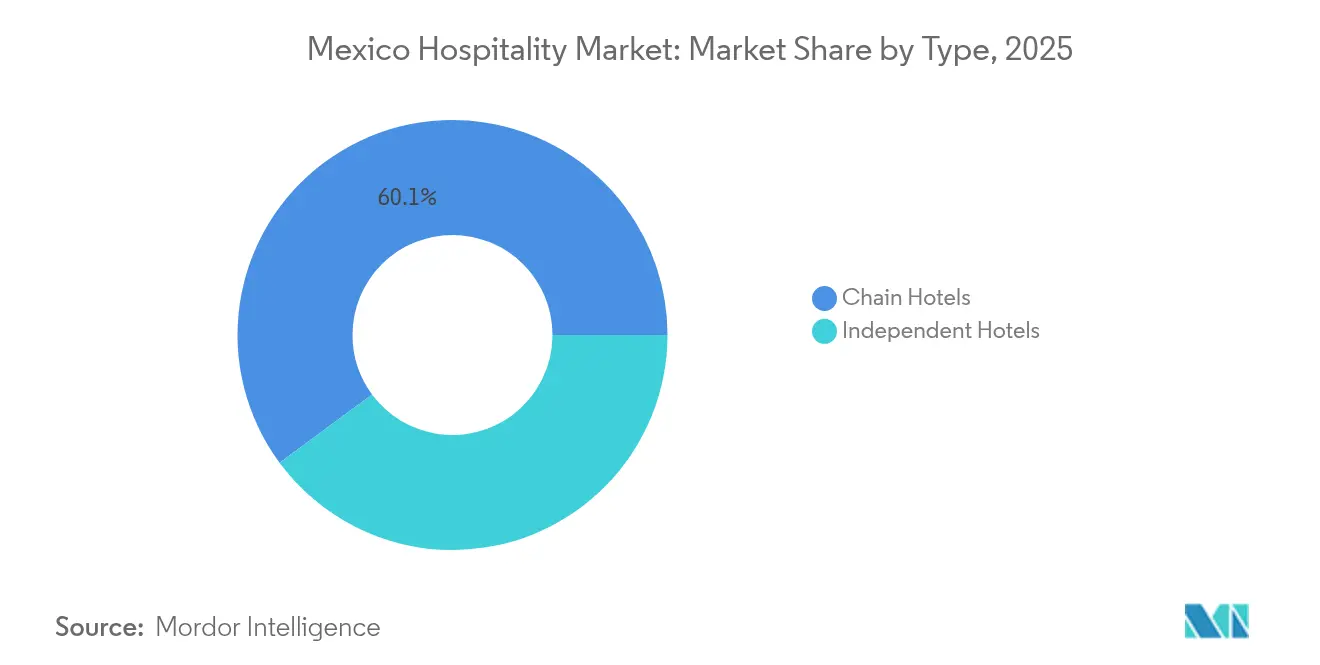

- Par type, les hôtels de chaîne ont dominé avec 60,12 % de la part du marché de l'hôtellerie au Mexique en 2025 et devraient progresser à un TCAC de 7,98 % jusqu'en 2031, devançant aisément les indépendants.

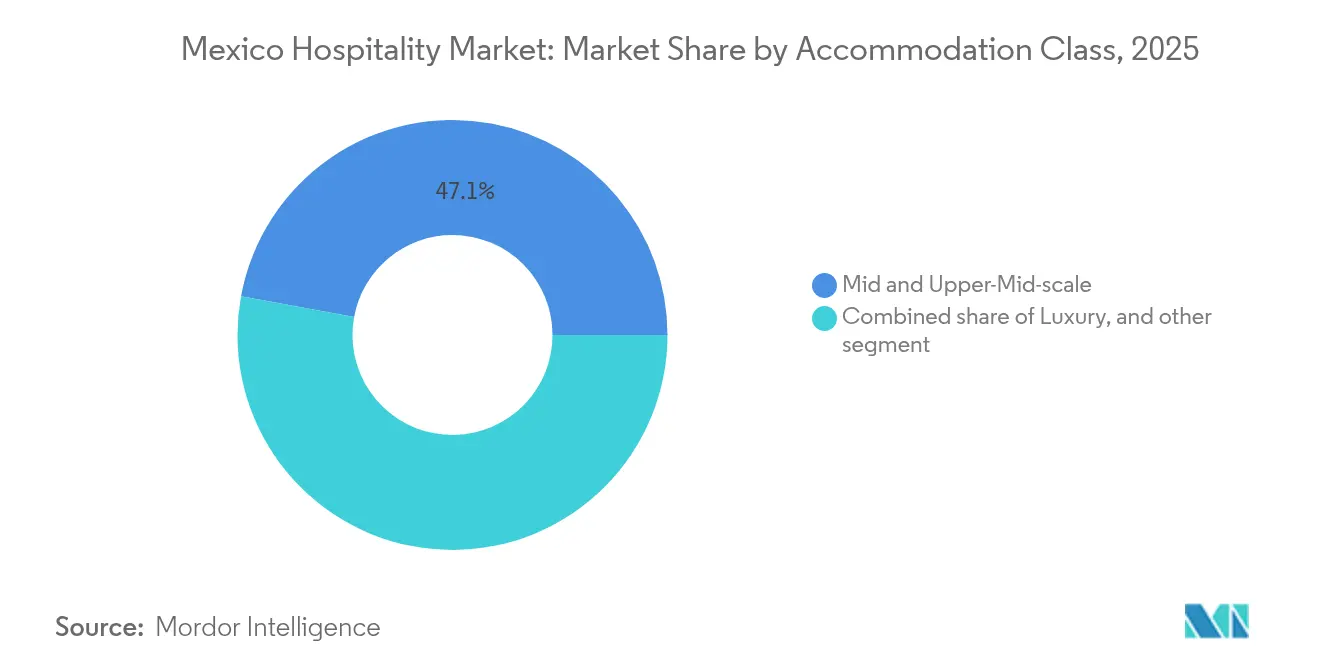

- Par classe d'hébergement, les appartements de service ont affiché la trajectoire de croissance la plus rapide avec un TCAC de 9,44 % de 2026 à 2031, tandis que le milieu et le milieu-supérieur détenaient 47,11 % de la part du marché de l'hôtellerie au Mexique en 2025, illustrant l'attrait étendu du segment.

- Par canal de réservation, les OTA ont capté 55,10 % de la part du marché de l'hôtellerie au Mexique en 2025 ; cependant, les plateformes numériques directes devraient progresser à un TCAC de 10,62 %, comblant l'écart de distribution d'ici 2031.

- Par géographie, la Péninsule du Yucatán et les Caraïbes ont maintenu 28,40 % de la part du marché de l'hôtellerie au Mexique en 2025 ; toutefois, le Nord-Ouest affiche l'expansion la plus rapide avec un TCAC de 6,55 %, portée par les voyages liés à la délocalisation de proximité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La proximité des États-Unis soutenant un tourisme de loisirs constant | 1.10% | Cancún, Los Cabos, portes d'entrée frontalières | Court terme (≤ 2 ans) |

| L'écosystème des complexes tout inclus stimulant l'investissement hôtelier côtier | 1.00% | Complexes de la Riviera Maya et du Pacifique | Court terme (≤ 2 ans) |

| L'activité de délocalisation de proximité créant une nouvelle demande d'hébergement d'entreprise | 0.80% | Corridors industriels du Nord et du Bajío | Moyen terme (2–4 ans) |

| Le réseau de ports de croisière élargissant les opportunités hôtelières côtières | 0.60% | Principales destinations de ports de croisière | Moyen terme (2–4 ans) |

| Le tourisme médical et de bien-être créant une demande hôtelière spécialisée | 0.70% | Pôles de tourisme médical de Monterrey et Guadalajara | Long terme (≥ 4 ans) |

| Les routes du patrimoine culturel soutenant le développement des destinations régionales | 0.50% | Patrimoine UNESCO et circuit Maya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La proximité des États-Unis soutenant un tourisme de loisirs constant

La proximité du Mexique avec les États-Unis constitue un avantage structurel, générant un flux constant de tourisme de loisirs transfrontalier tout au long de l'année. Les États-Unis demeurent le principal marché source international du Mexique, soutenu par une connectivité aérienne étendue et des temps de trajet courts. La hausse des dépenses des visiteurs continue de renforcer les revenus hôteliers dans les destinations balnéaires. Le Canada diversifie davantage la demande nord-américaine à mesure que les arrivées de visiteurs augmentent. Un tourisme bilatéral solide soutient un taux d'occupation stable et un investissement hôtelier à long terme[1]Secretaría de Turismo (SECTUR), Résultats des visiteurs internationaux au Mexique 2025,

DataTur, datatur.sectur.gob.mx.

L'écosystème des complexes tout inclus stimulant l'investissement hôtelier côtier

Le modèle de complexe tout inclus du Mexique continue d'attirer d'importants investissements hôteliers internationaux dans la Riviera Maya, Cancún et Los Cabos. Des marques mondiales, notamment Marriott, Hyatt et Posadas, développent leurs portefeuilles de complexes côtiers haut de gamme. Les destinations balnéaires surpassent systématiquement les marchés intérieurs en termes de taux d'occupation et de rentabilité. Les investissements étrangers importants témoignent de la confiance des investisseurs dans le secteur du tourisme de loisirs au Mexique. Le segment tout inclus demeure le principal moteur de la croissance hôtelière du pays.

L'activité de délocalisation de proximité créant une nouvelle demande d'hébergement d'entreprise

La position du Mexique en tant que destination de délocalisation de proximité de premier plan accroît la demande d'hôtels d'affaires et d'hébergements de longue durée. Des pôles industriels tels que Monterrey, Querétaro, Tijuana et Ciudad Juárez attirent des investissements multinationaux. Les ingénieurs, consultants et voyageurs d'affaires stimulent le taux d'occupation hôtelière tout au long de l'année. Les promoteurs hôteliers développent des hôtels pour cadres et des appartements avec services à proximité des corridors industriels. La délocalisation de proximité diversifie la demande hôtelière du Mexique au-delà du tourisme de loisirs[2]Secretaría de Economía, Opportunités de délocalisation de proximité et investissement direct étranger au Mexique,

Gouvernement du Mexique, gob.mx/se.

Le réseau de ports de croisière élargissant les opportunités hôtelières côtières

L'expansion de l'industrie des croisières au Mexique génère de nouvelles opportunités hôtelières dans les principales destinations côtières. Les ports, notamment Cozumel, Progreso, Mazatlán et Ensenada, continuent d'enregistrer une forte croissance du nombre de passagers. Le tourisme de croisière stimule les séjours hôteliers, les dépenses commerciales et le développement des infrastructures de destination. De nouveaux investissements portuaires renforcent les écosystèmes touristiques au-delà des terminaux de croisière. La croissance du trafic de croisière soutient l'investissement hôtelier dans les marchés côtiers secondaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les préoccupations sécuritaires influencent la perception des destinations et les décisions d'investissement touristique | −0.9% | Guerrero, Sinaloa, régions à haut risque | Court terme (≤ 2 ans) |

| La dépendance excessive aux grandes destinations touristiques côtières crée un risque de concentration | −0.7% | Dépendance à Quintana Roo et Los Cabos | Moyen terme (2–4 ans) |

| Exposition aux fluctuations du cycle de voyage nord-américain | −0.8% | Demande de Cancún et Los Cabos | Court terme (≤ 2 ans) |

| Les lacunes en matière d'infrastructures et de connectivité limitent l'expansion vers les régions touristiques émergentes | −0.6% | Lacunes de connectivité dans l'écotourisme du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sécuritaires influencent la perception des destinations et les décisions d'investissement touristique

Les préoccupations sécuritaires demeurent un défi majeur pour l'industrie hôtelière au Mexique. La perception de la criminalité augmente les coûts d'exploitation, les dépenses d'assurance et les risques d'investissement pour les promoteurs hôteliers. La couverture médiatique internationale négative peut influencer le choix de la destination malgré une forte demande touristique. Certaines régions de villégiature continuent d'investir massivement dans la sécurité touristique et la protection des visiteurs. La gestion de la perception demeure essentielle pour soutenir la croissance hôtelière à long terme[3]Instituto Nacional de Estadística y Geografía (INEGI), Encuesta Nacional de Seguridad Pública Urbana (ENSU) 2025,

INEGI, inegi.org.mx.

La dépendance excessive aux grandes destinations touristiques côtières crée un risque de concentration

L'investissement hôtelier au Mexique reste fortement concentré à Cancún, dans la Riviera Maya et à Los Cabos. Les destinations intérieures continuent d'afficher des taux d'occupation et des niveaux d'investissement nettement inférieurs. La forte dépendance aux marchés côtiers accroît l'exposition aux ouragans, aux perturbations environnementales et aux chocs de demande localisés. La poursuite du développement des complexes hôteliers pourrait intensifier la concurrence et la pression sur les prix dans les destinations établies. La diversification géographique demeure essentielle pour une croissance durable du marché[4]Secretaría de Infraestructura, Comunicaciones y Transportes (SICT), Programme national d'infrastructures pour la connectivité touristique,

Gouvernement du Mexique, gob.mx/sct.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les établissements de marque accélèrent la consolidation du marché

Les hôtels de chaîne détenaient 60,12 % de la valeur en 2025 et devraient croître à un TCAC de 7,98 %, garantissant que leur part de la taille du marché de l'hôtellerie au Mexique s'élargit à mesure que les marques étrangères courtisent à la fois la demande de loisirs et celle des entreprises. Leur stratégie d'expansion s'appuie fortement sur les conversions, tirant parti d'accords de gestion à faible intensité capitalistique pour sécuriser rapidement les inventaires et éviter les délais réglementaires. Les écosystèmes de fidélité orientent les clients internationaux vers les stations mexicaines, stimulant l'occupation en basse saison et lissant les revenus. Les opérateurs indépendants, en revanche, sont confrontés à des exigences d'investissement technologique croissantes — enregistrement numérique, distribution omnicanale et gestion des revenus pilotée par l'IA — qui érodent les marges sans économies d'échelle. De nombreux indépendants explorent désormais des affiliations de soft-branding pour conserver leur propriété tout en bénéficiant des avantages de la plateforme. Les prêteurs bancaires perçoivent les actifs de marque comme moins risqués, accordant des conditions de financement préférentielles qui inclinent davantage le terrain de jeu. À mesure que la consolidation progresse, la part du marché de l'hôtellerie au Mexique détenue par les opérateurs de marque devrait dépasser 65,10 % dans les cinq ans, réduisant la portée des indépendants purs mais élargissant les opportunités pour les spécialistes de la gestion d'actifs en coentreprise.

La migration vers la marque remodèle également les marchés du travail, car les chaînes internationales importent des programmes de formation standardisés qui améliorent la cohérence du service et la mobilité des talents dans toutes les régions. Les gestionnaires de voyages d'entreprise stipulent de plus en plus des protocoles de sécurité au niveau de la marque et des avantages de fidélité comme conditions préalables au statut d'hôtel préféré, orientant le volume des appels d'offres vers les chaînes. Du côté des coûts, les achats centralisés et les accords de distribution mondiale compriment les dépenses par unité en dessous de ce que les hôtels indépendants peuvent obtenir. Les partenariats technologiques avec les grands acteurs de la technologie offrent des capacités expérimentales — maintenance prédictive, concierge numérique — que les entités plus petites ne peuvent pas raisonnablement piloter.

Par classe d'hébergement : la domination du milieu de gamme reflète une stratégie d'accessibilité

Les hôtels de milieu et de milieu-supérieur ont représenté 47,11 % de la valeur du marché en 2025, témoignant de l'équilibre du Mexique entre accessibilité et service de qualité, qui élargit la portée auprès des segments loisirs et entreprises. La durée moyenne de séjour de cette cohorte est de quatre nuits, supérieure à la norme de trois nuits du luxe, stimulant le revenu total par chambre disponible. Les appartements de service, bien que représentant une base plus restreinte, affichent un TCAC de 9,44 % et sont en passe de gagner une part disproportionnée de la taille du marché de l'hôtellerie au Mexique d'ici 2031, les entreprises préférant des tarifs mensuels rentables pour les équipes de projet. Le parc hôtelier de luxe, concentré dans les enclaves côtières, vise à relever les plafonds tarifaires grâce à un positionnement expérientiel tel que des ateliers culinaires et des rituels de bien-être autochtones, des stratégies qui isolent partiellement l'ADR des chocs macroéconomiques. Les hôtels économiques sont confrontés à la hausse des coûts d'énergie et de personnel, comprimant les marges à moins d'être compensés par des modèles d'efficacité franchisés.

Les promoteurs qui évaluent l'allocation par classe intègrent de plus en plus les réglementations environnementales qui augmentent les dépenses d'investissement pour les projets de luxe en front de mer en raison de la pénurie d'eau et des mandats sur les eaux usées en vertu de la NOM 001 SEMARNAT 2021. À l'inverse, les actifs de milieu de gamme à l'intérieur des terres bénéficient de coûts de conformité inférieurs et de délais de rentabilité plus rapides. Les enquêtes de perception des consommateurs indiquent que les voyageurs accordent plus de valeur à l'internet haut débit gratuit et aux espaces de co-working qu'aux draps à fort grammage, signalant un appétit soutenu pour les attributs améliorés du milieu de gamme.

Par canal de réservation : la progression du numérique direct défie la domination des OTA

Les OTA détenaient 55,10 % de la valeur des réservations en 2025, mais la voie numérique directe progresse à un TCAC de 10,62 %, portée par les hôtels qui améliorent les remises de fidélité et déploient une personnalisation pilotée par l'IA pour augmenter les taux de conversion. Les taux de commission des OTA, qui s'élèvent en moyenne à 18-25 %, incitent les établissements à réorienter la demande, une récupération de marge qui améliore directement l'EBITDA. Les refonte prioritaires pour le mobile, le paiement en un clic et les widgets de vente incitative augmentent les revenus par réservation sur le canal direct de 12 % d'une année sur l'autre. Les segments entreprises et MICE maintiennent des contrats négociés, fournissant un flux régulier en dehors des flux de loisirs transactionnels. Les grossistes et agents traditionnels persistent pour les allotements de groupe et les marchés long-courrier, mais leur part diminue chaque année. L'application de la parité tarifaire réduit les différences de prix, faisant des avantages de fidélité le facteur déterminant pour les consommateurs numériques. En parallèle, les moteurs de métarecherche orientent les voyageurs soucieux des prix vers les sites des marques, les enchères au coût par clic devenant prohibitives pour les OTA, accélérant le rééquilibrage de l'économie de distribution sur le marché de l'hôtellerie au Mexique.

Le changement de canal apporte des dividendes en termes de propriété des données : les établissements exploitent les données propriétaires pour orchestrer le marketing post-séjour et l'assemblage dynamique de compléments spa ou d'excursions, stimulant la dépense totale par client. Les solides plateformes de données clients alimentent des analyses prédictives qui affinent la cadence promotionnelle, générant une augmentation incrémentale des visites répétées. À terme, la domination déclinante des OTA devrait se traduire par des marges bénéficiaires nettement plus saines pour les opérateurs sur l'ensemble du spectre de la taille du marché de l'hôtellerie au Mexique, à condition qu'ils maintiennent l'élan en matière d'investissement technologique et d'innovation dans les programmes de fidélité.

Analyse géographique

La Péninsule du Yucatán et les Caraïbes dominent le marché avec 28,40 % de part de marché, mais les mandats de pénurie d'eau et la conformité environnementale stricte augmentent les obstacles au développement, incitant les investisseurs à privilégier la réutilisation adaptative et les mises à niveau éco-certifiées plutôt que les constructions de luxe sur terrain vierge. La connectivité du Train Maya allonge les itinéraires des visiteurs, passant des séjours en complexe unique à des circuits culturels multi-étapes qui font affluer les revenus plus profondément dans les villes intérieures. Les hôteliers répondent avec des forfaits en étoile qui combinent des séjours à la plage avec des excursions patrimoniales, augmentant la dépense totale par client. La préparation aux ouragans, guidée par le Comité opérationnel hydrométéorologique, réduit les primes de risque, mais les assureurs prennent toujours en compte l'exposition aux tempêtes dans la tarification des polices, élevant les coûts d'exploitation qui façonnent les stratégies d'ADR.

Le TCAC de 6,55 % du Nord-Ouest doit beaucoup aux couloirs industriels qui attirent des partenaires manufacturiers américains qui intègrent des schémas de déplacement dans les cycles de vie des projets, fournissant ainsi une demande prévisible en milieu de semaine. La modernisation des infrastructures frontalières réduit les temps de transit, stimulant le trafic de loisirs de week-end en provenance de Californie et d'Arizona, qui complète le volume des entreprises. Les incitations de l'État de Sonora pour la construction hôtelière dans les zones de libre-échange accélèrent les approbations, permettant aux hôtels de service limitée de marque d'ouvrir en 24 mois, un délai qui améliore le TRI par rapport aux stations côtières. Les plateformes de fret multimodal stimulent la demande de services annexes — centres de conférence, restauration, transport — qui élargissent les canaux de revenus hors chambre, augmentant la taille du marché de l'hôtellerie au Mexique dans une zone historiquement sous-pénétrée par les marques internationales.

Paysage concurrentiel

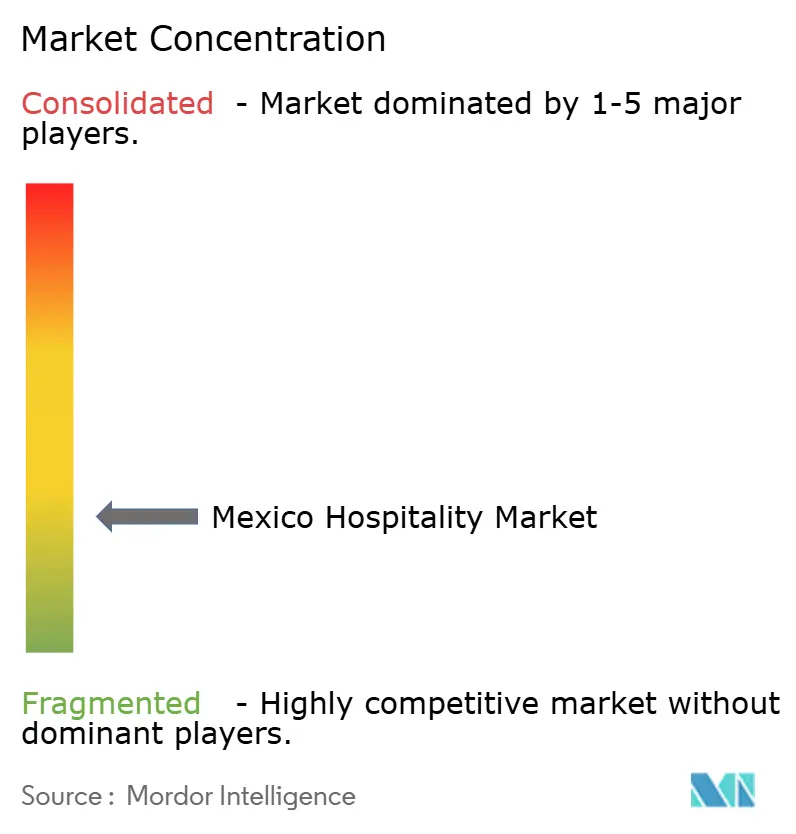

Le marché hôtelier au Mexique est très fragmenté, les cinq premiers opérateurs ne détenant qu'une part limitée de l'inventaire hôtelier total. Cette fragmentation crée de l'espace pour les marques émergentes et les opérateurs de niche pour étendre leur empreinte. Un acteur domestique de premier plan bénéficie d'une forte fidélité à la marque et de modèles de franchise flexibles qui s'alignent bien sur les préférences des propriétaires locaux. Pendant ce temps, les grands groupes internationaux maintiennent une présence solide en s'appuyant sur leur reconnaissance mondiale et leurs programmes de fidélité bien établis pour attirer les voyageurs nationaux et internationaux. Le paysage reste compétitif mais ouvert, offrant un potentiel significatif à la fois pour la consolidation et l'innovation.

La technologie est devenue un facteur de différenciation majeur dans le secteur, les grandes chaînes augmentant leurs investissements dans les systèmes de gestion des revenus pilotés par l'IA, les clés numériques et les services sans contact. Ces avancées créent un écart croissant de capacités entre les opérateurs mondiaux et les hôtels indépendants. De nombreuses marques adoptent des stratégies axées sur la conversion pour réduire les dépenses d'investissement et accélérer l'entrée sur le marché, une approche convaincante compte tenu de la hausse des taux d'intérêt et des défis réglementaires. Les opportunités de croissance sont particulièrement fortes dans les formats de séjour prolongé et d'appartements avec services, notamment dans les villes secondaires sous-pénétrées qui attirent des investissements directs étrangers. Sur ces marchés, les modèles à faible intensité d'actifs et les partenariats de développement locaux s'avèrent particulièrement efficaces.

Les nouveaux entrants sur le marché et les acteurs disruptifs façonnent également la dynamique concurrentielle. Les chaînes orientées vers le budget se développent rapidement dans des dizaines de villes grâce à des modèles standardisés et évolutifs, tandis que les marques lifestyle attirent les nomades numériques en combinant des environnements de co-living et de co-working. Les sources de revenus annexes deviennent de plus en plus importantes, les hôtels urbains transformant leurs toits-terrasses et espaces communs en espaces de restauration et d'événements générateurs de revenus. Ces initiatives aident à diversifier les revenus au-delà des tarifs de chambre, améliorant la performance des actifs. Dans l'ensemble, le secteur hôtelier au Mexique évolue vers un environnement plus dynamique, axé sur la technologie et riche en opportunités où l'adaptabilité et l'innovation sont essentielles au succès.

Leaders de l'industrie hôtelière au Mexique

Grupo Posadas

Marriott International

Hilton Worldwide

Grupo Real Turismo

AccorHotels

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : le Mexique a déployé plus de 7 000 soldats à Cancún et sur la Riviera Maya dans le cadre de l'« Opération Vacances d'été 2025 », signalant un engagement accru envers la sécurité dans les zones touristiques.

- Avril 2025 : IHG a dévoilé des plans pour doubler son empreinte au Mexique, en Amérique latine et dans les Caraïbes, avec 32 propriétés en cours de développement, notamment l'ouverture prévue du Kimpton Monterrey en 2026.

- Janvier 2025 : IHG a ouvert l'InterContinental Presidente Monterrey avec 293 chambres, renforçant sa présence dans le principal pôle de délocalisation de proximité du Mexique.

- Décembre 2024 : Marriott International a annoncé des signatures de contrats record en 2024, propulsant une hausse du RevPAR de 5 % au quatrième trimestre et élargissant son portefeuille mexicain en cours de développement.

Portée du rapport sur le marché de l'hôtellerie au Mexique

L'hôtellerie est la pratique d'accueillir des voyageurs ou de leur fournir un hébergement. Le secteur de l'hôtellerie et du tourisme englobe toutes les activités économiques qui contribuent directement ou indirectement à, ou dépendent de, le voyage et le tourisme.

Le secteur hôtelier au Mexique est segmenté par types et segments. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Le marché est segmenté en appartements de service, hôtels économiques et budget, hôtels de milieu et de milieu-supérieur, et hôtels de luxe. Le rapport offre la taille du marché et les prévisions pour le marché hôtelier au Mexique en termes de valeurs (USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et milieu-supérieur |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprise / MICE |

| Grossistes et agents traditionnels |

| Nord-Ouest |

| Frontière Nord |

| Centre |

| Zone métropolitaine de Mexico |

| Bajío-Côte Pacifique |

| Sud |

| Péninsule du Yucatán et Caraïbes |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et milieu-supérieur | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprise / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Nord-Ouest |

| Frontière Nord | |

| Centre | |

| Zone métropolitaine de Mexico | |

| Bajío-Côte Pacifique | |

| Sud | |

| Péninsule du Yucatán et Caraïbes |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'hôtellerie au Mexique en 2031 ?

Les prévisions indiquent que le secteur atteindra 82,22 milliards USD d'ici 2031, porté par un TCAC de 6,05 % ancré dans une demande diversifiée de loisirs et d'affaires

Quelle est l'ampleur de l'opportunité des appartements de service au Mexique ?

Les appartements de service se développent à un TCAC de 9,44 % et captent de plus en plus les nomades numériques en séjour prolongé et les équipes de projet, ce qui en fait le format d'hébergement à la croissance la plus rapide.

Quelle région devrait croître le plus rapidement entre 2026 et 2031 ?

Le Nord-Ouest, propulsé par les installations de délocalisation de proximité et le trafic transfrontalier, affiche le TCAC régional le plus rapide à 6,55 %.

Pourquoi les chaînes hôtelières se concentrent-elles sur les projets de conversion ?

Les conversions permettent une entrée sur le marché plus rapide, des dépenses d'investissement réduites et une stabilisation des revenus plus prompte par rapport aux constructions à partir de zéro dans un contexte de hausse des coûts de construction.

Dernière mise à jour de la page le: