Taille et part du marché des hôtels de luxe aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

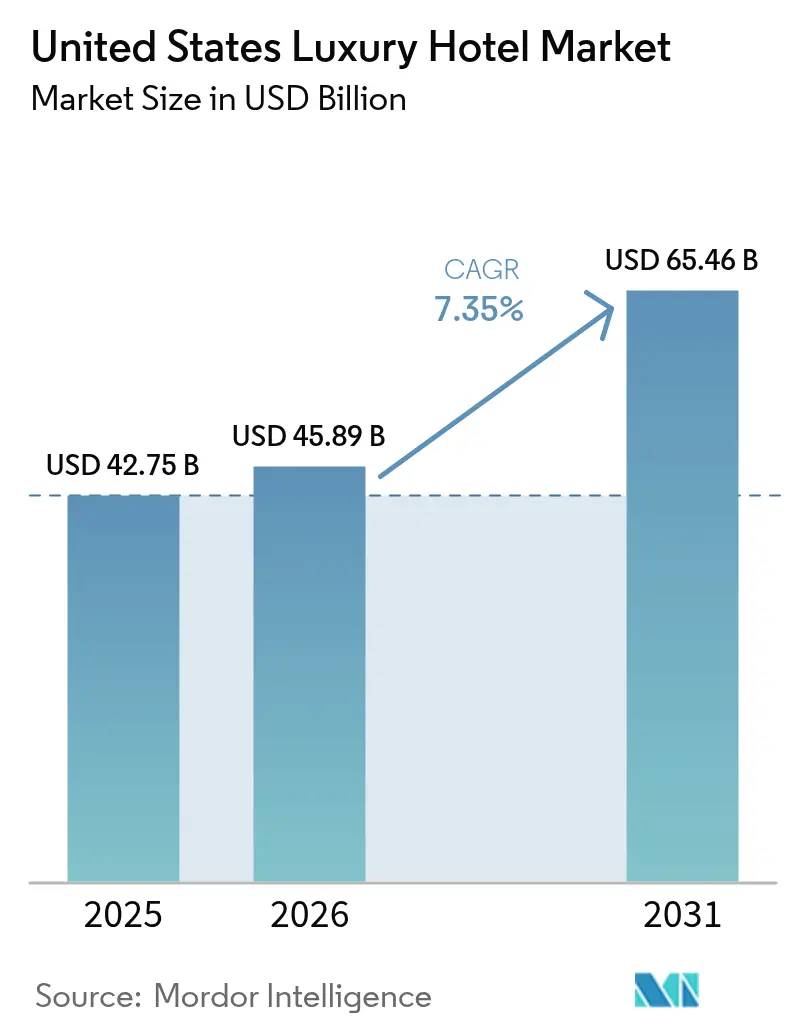

| Taille du marché de l'année de base (2025) | 42.75 Milliards de dollars |

| Taille du Marché (2026) | 45.89 Milliards de dollars |

| Taille du Marché (2031) | 65.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe aux États-Unis par Mordor Intelligence

La taille du marché des hôtels de luxe aux États-Unis était de 45,89 milliards USD en 2026, en hausse par rapport à 42,75 milliards USD en 2025, et il est prévu qu'elle atteigne 65,46 milliards USD d'ici 2031 à un TCAC de 7,35 %. Ce rythme de croissance a dépassé celui du secteur hôtelier américain dans son ensemble, où la croissance du RevPAR dans toutes les catégories a atteint en moyenne 0,5 % en 2025[1]• Source : IDeaS Revenue Solutions, "Revenue Reactions: U.S. Hotel Occupancy and RevPAR Declined in 2025," ideas.com. Les gains de parts issus des réservations numériques directes, des stratégies d'expansion à faible intensité capitalistique et des projets à usage mixte portés par les marques ont amélioré la résilience du rendement au fil des cycles au sein du marché des hôtels de luxe aux États-Unis. Les voyageurs d'affaires combinant travail et loisirs ont prolongé la durée moyenne des séjours et augmenté les revenus annexes, soutenant ainsi la tarification premium au sein du marché des hôtels de luxe aux États-Unis. Sur le plan régional, le Sud était en tête en 2025, tandis que l'Ouest est la région à la croissance la plus rapide jusqu'en 2031, une tendance qui oriente le développement des marques et l'allocation des capitaux sur le marché des hôtels de luxe aux États-Unis.

Principaux enseignements du rapport

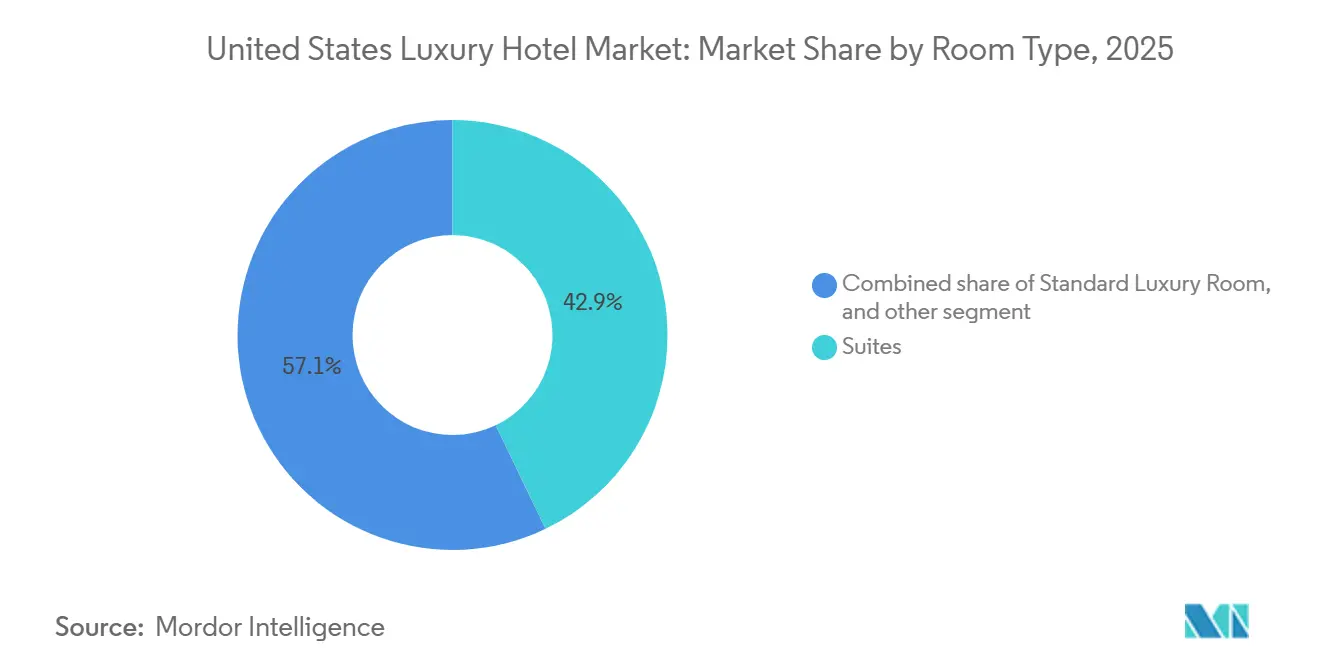

- Par type de chambre, les suites ont capté 42,88 % de la part du marché des hôtels de luxe aux États-Unis en 2025 ; les villas et bungalows devraient se développer à un TCAC de 7,42 % jusqu'en 2031.

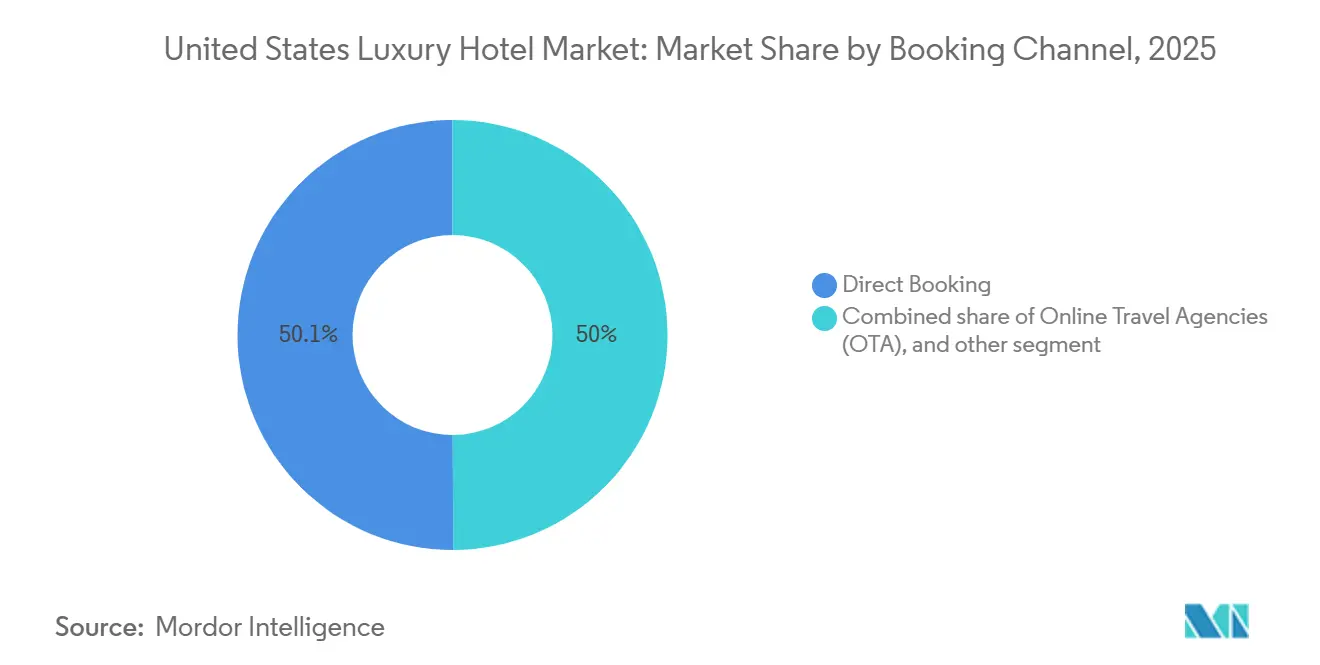

- Par canal de réservation, la réservation directe représentait 50,05 % de la taille du marché des hôtels de luxe aux États-Unis en 2025 et progresse à un TCAC de 10,14 % jusqu'en 2031.

- Par type de service, les complexes hôteliers détenaient 35,66 % de la part du marché des hôtels de luxe aux États-Unis en 2025 ; les hôtels de suites représentent la catégorie de services à la croissance la plus rapide avec un TCAC de 8,10 % jusqu'en 2031.

- Par géographie, le Sud commandait 31,55 % de la part du marché des hôtels de luxe aux États-Unis en 2025 ; l'Ouest devrait croître à un TCAC de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hôtels de luxe aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande de luxe expérientiel augmente, portée par la richesse croissante des individus à très haute valeur nette et des millennials | +1.8% | Mondial, avec une concentration dans les principales villes d'entrée et les destinations de villégiature aux États-Unis | Moyen terme (2 à 4 ans) |

| Le tourisme entrant vers les villes d'entrée américaines rebondit, soutenu par l'assouplissement des restrictions de visa | +0.9% | National, avec des gains précoces à New York, Los Angeles, Miami | Court terme (≤ 2 ans) |

| Les politiques de « bleisure » en entreprise entraînent une augmentation des réservations de chambres de luxe pour de longs séjours | +1.5% | National, particulièrement fort sur les marchés hybrides urbains et de villégiature | Moyen terme (2 à 4 ans) |

| Les réservations numériques directes réduisent les coûts de distribution | +1.2% | National, plus fort parmi les marques à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Les projets à usage mixte hôtel-résidence contribuent à la stabilisation du RevPAR | +1.0% | Principalement en Asie-Pacifique, avec des retombées vers les métropoles côtières américaines | Long terme (≥ 4 ans) |

| Les actifs certifiés LEED bénéficiant d'incitations ESG jouissent de primes de tarif journalier moyen plus élevées | +0.9% | National, avec une adoption accélérée en Californie et à New York | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La demande de luxe expérientiel augmente, portée par la richesse croissante des individus à très haute valeur nette et des millennials

Les voyageurs aisés en 2026 continuent de privilégier des expériences de haute qualité combinant bien-être, intimité et personnalisation, ce qui soutient la tarification premium sur l'ensemble du marché des hôtels de luxe aux États-Unis. Les portefeuilles de marques qui proposent des programmes de bien-être et de gastronomie sur mesure ont connu une meilleure intégrité tarifaire, car les clients à forte dépense valorisent des expériences distinctives plutôt que des services standardisés au sein du marché des hôtels de luxe aux États-Unis. Les cohortes aisées plus jeunes définissent le luxe autour du confort, du design et de l'accès au bien-être plutôt qu'autour du statut hérité, ce qui remodèle le mix produit et la conception des équipements pour les nouvelles constructions et les rénovations sur le marché des hôtels de luxe aux États-Unis. Les opérateurs qui combinent un service discret avec des catégories de chambres axées sur la confidentialité obtiennent des séjours plus longs et une fidélisation plus stable de la part de ces clients. L'expansion du portefeuille axée sur les conversions et les signatures ajoute une offre qui cible ce changement de préférence tout en maintenant l'intensité capitalistique sous contrôle sur le marché des hôtels de luxe aux États-Unis.

Les politiques de « bleisure » en entreprise entraînent une augmentation des réservations de chambres de luxe pour de longs séjours

L'adoption du bleisure est devenue un moteur structurel, avec 62 % des voyageurs d'affaires américains combinant loisirs en 2024 et 42 % ajoutant des jours personnels, ce qui allonge les schémas de séjour et augmente les revenus annexes pour les établissements de luxe positionnés pour répondre aux deux besoins. Les hôtels signalent une forte propension des clients à prolonger leur séjour dans le même établissement lors de voyages bleisure, et une grande partie de ces voyageurs ont utilisé le même hôtel pour des nuits supplémentaires en 2025, renforçant ainsi la fidélité et l'engagement direct. Les performances des séjours prolongés sont restées plus saines que celles des catégories plus larges, soutenues par les comptes d'entreprise et des fenêtres de réservation plus longues jusqu'à fin 2024, ce qui favorise les produits de suites haut de gamme. Il en résulte un taux d'occupation en semaine plus stable, deux nuits supplémentaires par voyage en moyenne dans de nombreux cas d'utilisation en entreprise, et des dépenses plus importantes dans les restaurants, les spas et les expériences sur place dans les hôtels de catégorie supérieure. Ces dynamiques offrent au marché des hôtels de luxe aux États-Unis une meilleure visibilité sur la demande, ce qui soutient la discipline de gestion des revenus et la cohérence du tarif journalier moyen tout au long de l'année.

Les réservations numériques directes réduisent les coûts de distribution

Les réservations numériques directes ont atteint 50,05 % des réservations en 2025 pour les hôtels de luxe et progressent à un TCAC de 10,14 % vers 2031, reflétant les investissements des marques dans les canaux propriétaires qui protègent les marges et approfondissent les relations avec les clients au sein du marché des hôtels de luxe aux États-Unis. Les commissions des agences de voyage en ligne, comprises entre 15 % et 25 %, rendent les affaires indirectes plus coûteuses que les affaires directes, et des études indépendantes montrent que les réservations directes génèrent un revenu net par séjour matériellement plus élevé pour les hôtels lorsque les frais de paiement sont la seule déduction[2]• Source : Bowo, "OTAs vs Direct Bookings: How to Take Back Control of Your Hotel Sales," bowo.fr. Les sites web des hôtels ont produit la valeur de réservation moyenne la plus élevée à 516 USD en 2025, contre 312 USD via les agences de voyage en ligne, ce qui encourage davantage les marques à développer leurs canaux propriétaires sur le marché des hôtels de luxe aux États-Unis[3]• Source : SiteMinder, "SiteMinder's Hotel Booking Trends," siteminder.com. Les associations professionnelles prévoient que les canaux numériques directs dépasseront les agences de voyage en ligne d'ici la fin de la décennie, aidés par les programmes de fidélité, les garanties du meilleur tarif et les offres réservées aux groupes d'utilisateurs fermés qui maintiennent la conformité à la parité tarifaire tout en améliorant la conversion. Les chatbots basés sur l'IA et le remarketing par e-mail ciblé soutiennent désormais l'engagement avant le séjour 24h/24 et 7j/7 et les incitations à la vente additionnelle sur place, ce qui augmente la valeur à vie des clients et réduit la dépendance aux intermédiaires sur le marché des hôtels de luxe aux États-Unis.

Les projets à usage mixte hôtel-résidence contribuent à la stabilisation du RevPAR

Les modèles à usage mixte qui combinent des hôtels de luxe avec des résidences de marque et des clubs privés diversifient les revenus et lissent la volatilité sur le marché des hôtels de luxe aux États-Unis. Les grandes marques ont augmenté leurs pipelines résidentiels en 2025 et 2026, ajoutant des signatures et des ouvertures qui mêlent des équipements de niveau villégiature à des unités à la vente et des formules de séjour prolongé qui maintiennent l'intensité du service alignée sur la demande. Four Seasons exploite plus de 50 propriétés résidentielles et fait avancer un pipeline de projets substantiel, ce qui renforce les revenus basés sur les honoraires tout en renforçant l'engagement de la marque au-delà des séjours transitoires au sein du marché des hôtels de luxe aux États-Unis[4]• Source : Four Seasons, "New Openings," fourseasons.com. Ces configurations permettent également des investissements partagés dans les services généraux et les équipements qui améliorent l'expérience client sans augmentation proportionnelle des coûts, améliorant ainsi les marges au niveau de la propriété. À mesure que la croissance à faible intensité capitalistique s'accélère, les conversions et les signatures aident les marques à aligner les formats sur la demande locale, ce qui stabilise les performances du RevPAR au fil des cycles sur le marché des hôtels de luxe aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les locations de vacances ultra-luxueuses et les résidences de marque intensifient la concurrence | -1.1% | National, avec des retombées vers les marchés de villégiature côtiers et de montagne | Moyen terme (2 à 4 ans) |

| Les coûts de masse salariale augmentent en raison des pénuries de main-d'œuvre persistantes | -1.3% | National, avec une pression aiguë dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Les événements météorologiques liés au changement climatique font monter les primes d'assurance | -0.8% | National, impactant particulièrement les projets côtiers | Long terme (≥ 4 ans) |

| Les voyageurs nationaux ressentent une fatigue tarifaire, aux prises avec les pressions inflationnistes | -0.7% | National, en particulier sur les marchés secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les locations de vacances ultra-luxueuses et les résidences de marque intensifient la concurrence

Les villas privées et les résidences de marque offrent intimité, espace et service dédié qui séduisent les voyageurs aisés qui valorisent l'isolement et les expériences sur mesure, ce qui augmente le risque de substitution dans le segment haut de gamme du marché des hôtels de luxe aux États-Unis. Les hôtels font face à une concurrence intensifiée dans les destinations côtières et de montagne où des hébergements plus spacieux et un accès privé sont perçus comme des avantages essentiels. Les plateformes et les gestionnaires professionnels proposent un service de niveau concierge et des expériences organisées, ce qui réduit la différenciation de service par rapport aux hôtels de premier rang dans ces destinations. Les opérateurs d'hôtels de luxe répondent en renforçant l'inventaire de suites et de villas, en approfondissant les avantages de fidélité et en mettant l'accent sur le bien-être intégré, la diversité culinaire et les activités sur place. Les marques disposant d'une distribution propriétaire et d'une forte notoriété conservent un avantage en termes de confiance et de standards, mais une innovation soutenue en matière de produits et de services est nécessaire pour rester compétitif sur le marché des hôtels de luxe aux États-Unis.

Les coûts de masse salariale augmentent en raison des pénuries de main-d'œuvre persistantes

La tension sur le marché du travail est restée aiguë jusqu'en 2026 après une année 2024 difficile, au cours de laquelle 79 % des hôtels américains ont signalé des postes non pourvus et les charges salariales ont augmenté à un rythme à deux chiffres. Des coûts de personnel plus élevés accroissent la pression opérationnelle, en particulier pour les établissements de luxe aux modèles d'exploitation à forte intensité de service dans les grandes métropoles. Les marques ont adopté des outils de productivité, des modèles de service rationalisés et des incitations ciblées pour améliorer la rétention et contrôler la volatilité des effectifs sur le marché des hôtels de luxe aux États-Unis. La formation, le développement de carrière et les horaires flexibles sont devenus essentiels pour stabiliser l'offre de main-d'œuvre dans les fonctions de réception, de restauration et d'entretien ménager. À mesure que les marchés du travail se normalisent, les hôtels qui intègrent la technologie et les améliorations de processus peuvent mieux protéger leurs marges tout en maintenant les standards de la marque sur le marché des hôtels de luxe aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : les suites dominent, les villas gagnent en dynamisme

Les suites ont capté 42,88 % de la part du marché des hôtels de luxe aux États-Unis en 2025, tandis que les villas et bungalows devraient se développer à un TCAC de 7,42 % jusqu'en 2031, reflétant un double schéma de demande pour des espaces flexibles et des séjours à haute confidentialité au sein du marché des hôtels de luxe aux États-Unis. Les suites servent les voyageurs d'affaires qui prolongent leurs voyages, les familles multigénérationnelles et les couples recherchant des espaces de vie et de couchage séparés, ce qui maintient le taux d'occupation plus stable en semaine et le week-end. Ces configurations sont alignées sur les modes de vie de travail nomade et offrent des agencements attrayants avec salons et espaces de travail qui améliorent à la fois la productivité et le confort sur le marché des hôtels de luxe aux États-Unis. Les villas et bungalows attirent les voyageurs ultra-fortunés qui préfèrent les résidences indépendantes, les espaces extérieurs privés et les équipes de service dédiées, ce qui renforce la confidentialité comme caractéristique premium. Les opérateurs ont mis à niveau les catégories de suites et de villas pour intégrer des espaces de bien-être, un potentiel de restauration en chambre et des équipements organisés qui correspondent aux attentes des séjours prolongés sur le marché des hôtels de luxe aux États-Unis.

Des exemples de marques illustrent comment les catégories de suites premium ancrent le positionnement et le tarif de la propriété. The Joseph à Nashville présente une Suite Présidentielle avec une superficie généreuse, de l'art organisé et des finitions haut de gamme, ce qui illustre comment les chambres de luxe évoluent en sanctuaires multifonctionnels adaptés au travail et aux loisirs au sein du secteur des hôtels de luxe aux États-Unis. Au Bellagio à Las Vegas, les suites de premier rang mettent l'accent sur des espaces de vie prêts pour le divertissement, de grandes salles de bains et des bars premium qui favorisent l'accueil et les voyages pour occasions spéciales dans le secteur des hôtels de luxe aux États-Unis. Lorsque les opérateurs gèrent un mix, les suites ancrent des revenus stables tandis que les options de type villa élargissent la base de clients parmi les voyageurs à très haute valeur nette en quête d'intimité. Cet équilibre soutient l'intégrité tarifaire et les gains en durée de séjour au sein du marché des hôtels de luxe aux États-Unis.

Par canal de réservation : les canaux directs progressent tandis que la dépendance aux agences de voyage en ligne s'atténue

La réservation directe représentait 50,05 % des réservations en 2025 et progresse à un TCAC de 10,14 % jusqu'en 2031, signalant un changement structurel vers les relations propriétaires sur le marché des hôtels de luxe aux États-Unis. Ce changement reflète les investissements des marques dans la fidélité, les sites optimisés pour mobile et les offres personnalisées qui réduisent les coûts tiers et augmentent le revenu net sur le marché des hôtels de luxe aux États-Unis. Les sites web des hôtels ont également capté la valeur de réservation la plus élevée en 2025, ce qui améliore le rendement lorsqu'il est combiné aux opportunités de vente additionnelle sur place. Les hôtels renforcent ce changement en déployant des garanties du meilleur tarif, des annulations flexibles pour les membres et des avantages personnalisés qui protègent le tarif journalier moyen et favorisent les visites répétées au sein du marché des hôtels de luxe aux États-Unis.

L'économie et la technologie favorisent toutes deux la croissance directe. Les commissions des agences de voyage en ligne varient souvent de 15 % à 25 %, tandis que les canaux directs n'engendrent que des coûts de traitement des paiements limités, ce qui augmente la rentabilité par séjour au sein du marché des hôtels de luxe aux États-Unis. Les groupements professionnels s'attendent à ce que le numérique direct éclipse les intermédiaires agrégés au cours de la décennie à mesure que la valeur de la fidélité augmente et que les règles de parité évoluent, ce qui étend le contrôle des marques sur la tarification et la commercialisation sur le marché des hôtels de luxe aux États-Unis. Les chatbots basés sur l'IA, les offres réservées aux groupes d'utilisateurs fermés et le remarketing ciblé améliorent la conversion et la capture de ventes additionnelles avec un minimum de friction pour les clients. Les hôtels appliquent également un objectif de mix direct de 40 % à 60 % pour améliorer la résilience, ce qui réduit l'exposition à la volatilité liée aux commissions tout en maintenant la présence sur les agences de voyage en ligne pour la découverte au sein du marché des hôtels de luxe aux États-Unis.

Par type de service : les complexes hôteliers dominent la part, les hôtels de suites alimentent la croissance

Les complexes hôteliers détenaient 35,66 % de la valeur en 2025, et les hôtels de suites devraient croître à 8,10 % jusqu'en 2031, reflétant une forte demande de loisirs et l'expansion des cas d'utilisation de séjours prolongés sur le marché des hôtels de luxe aux États-Unis. Les complexes hôteliers bénéficient d'un bien-être intégré, d'un accès aux espaces extérieurs et d'équipements adaptés aux familles qui attirent les voyageurs de loisirs à forte dépense toutes saisons confondues. Les hôtels de suites s'alignent sur les schémas de bleisure et de travail à distance, offrant des agencements de type appartement avec cuisines et salons qui favorisent les séjours prolongés sur le marché des hôtels de luxe aux États-Unis. Les hôtels d'affaires et d'aéroport restent essentiels à la demande en semaine dans les nœuds urbains et d'entrée, bien que leur rythme de croissance soit inférieur à celui des catégories leaders. Le mix souligne comment le choix du format suit l'évolution de la demande et la perception de la valeur dans le secteur des hôtels de luxe aux États-Unis.

Les données de performance soutiennent ce mix. Chicago a établi un nouveau record annuel de revenus hôteliers en 2025 et a augmenté la demande de nuitées d'une année sur l'autre, démontrant comment les grands marchés urbains phares ajoutent de la résilience pour les propriétés de catégorie supérieure au sein du marché des hôtels de luxe aux États-Unis. Les performances des séjours prolongés ont dépassé celles des catégories plus larges jusqu'à fin 2024, renforçant l'attrait des marques configurées en suites pour les comptes d'entreprise et les clients en séjour prolongé. Les complexes hôteliers proposant des activités de bien-être, de gastronomie et de nature organisées captent des dépenses annexes plus importantes et des tarifs premium, ce qui soutient l'investissement dans des propriétés de luxe à faible nombre de chambres associées à des composantes résidentielles sur le marché des hôtels de luxe aux États-Unis. Ensemble, ces tendances montrent comment les types de services jouent des rôles complémentaires pour maintenir un taux d'occupation stable et des performances tarifaires tout au long du cycle sur le marché des hôtels de luxe aux États-Unis.

Analyse géographique

Le Sud était en tête du marché des hôtels de luxe aux États-Unis avec une part de 31,55 % en 2025, l'Ouest devrait croître à 7,78 % jusqu'en 2031, le Nord-Est détenait 27,75 % et le Midwest affichait 8,2 %. Le leadership du Sud reflète les loisirs toute l'année en Floride et l'activité d'entreprise soutenue au Texas, qui se combinent pour stabiliser le taux d'occupation et augmenter le potentiel tarifaire. Les grands hubs aériens d'Atlanta, Dallas et Miami maintiennent une connectivité internationale et nationale constante, ce qui soutient la demande premium dans les principaux marchés de villégiature et d'entrée au sein du marché des hôtels de luxe aux États-Unis. La région bénéficie également d'une migration favorable sur le plan fiscal qui a renforcé la demande de luxe dans les destinations côtières et de la ceinture solaire. Les promoteurs ont répondu par un réinvestissement ciblé dans des propriétés à haut rendement et des expansions de marques adaptées aux segments familiaux et de bien-être au sein du marché des hôtels de luxe aux États-Unis. Les tarifs journaliers moyens élevés dans les marchés balnéaires continuent de soutenir la différenciation des produits et une forte capture de revenus sur place dans le Sud.

Le rythme plus rapide de l'Ouest est soutenu par la richesse technologique en Californie et dans l'État de Washington, de forts flux d'entrée via Los Angeles et San Francisco, et une migration de style de vie robuste vers les sous-marchés de montagne. Ces facteurs renforcent une demande de loisirs premium stable et soutiennent une activité toute l'année dans les destinations viticoles et de ski au sein du marché des hôtels de luxe aux États-Unis. Des bases de tarif journalier moyen plus élevées dans des destinations phares comme Napa et certains complexes de montagne amplifient le potentiel de revenus. Les opérateurs de l'Ouest combinent le développement à usage mixte et des rénovations sélectives pour capter les schémas de demande de séjours prolongés et de bien-être. Cette approche renforce les marges au niveau de la propriété grâce à des investissements partagés dans les équipements et des flux de revenus diversifiés au sein du marché des hôtels de luxe aux États-Unis.

Dans le Nord-Est, New York reste un ancrage de la demande, soutenu par la finance, la culture et le tourisme entrant une fois que les frictions liées aux visas s'atténuent. La part de la région en 2025 reflétait cette concentration, bien que les vents contraires internationaux aient parfois pesé sur les tarifs des propriétés d'entrée au sein du marché des hôtels de luxe aux États-Unis. La surperformance de Chicago en 2025 avec un record de revenus hôteliers illustre comment les grandes villes du Midwest peuvent dépasser les tendances nationales lorsque la force des groupes et des loisirs s'aligne. Les marchés du Midwest opèrent encore à partir de bases de tarif journalier moyen inférieures à celles de leurs homologues côtiers, mais des calendriers d'entreprise et de congrès stables devraient maintenir le taux d'occupation résilient. Pris ensemble, les dynamiques régionales suggèrent une inclinaison continue vers la croissance de la ceinture solaire et de la montagne tandis que les portes d'entrée du Nord-Est regagnent leur élan international sur le marché des hôtels de luxe aux États-Unis.

Paysage concurrentiel

Le marché des hôtels de luxe aux États-Unis présente un mélange de grandes familles de marques mondiales et d'établissements indépendants performants, avec Marriott International, Hilton, Hyatt, Accor et IHG actifs dans la croissance à faible intensité capitalistique, les conversions et les extensions de marques. Les indépendants se démarquent par le design, l'intimité du service et une programmation locale forte qui valorise les expériences culinaires et de bien-être. Les groupes de marques continuent d'optimiser la distribution en transférant des parts vers les canaux directs et les écosystèmes de fidélité qui réduisent les coûts et augmentent les séjours répétés au sein du marché des hôtels de luxe aux États-Unis. Les opérateurs appliquent des stratégies de gestion des revenus et de canaux pour préserver le tarif journalier moyen tout en ciblant des schémas de séjour plus longs issus des segments bleisure et séjour prolongé. Les stratégies à usage mixte et résidentielles aident à équilibrer la dépendance à la demande transitoire avec des revenus basés sur les honoraires et des structures alignées sur les propriétaires sur le marché des hôtels de luxe aux États-Unis.

Les principales entreprises ont réalisé des mouvements d'expansion visibles en 2025 et 2026 qui façonnent l'ensemble concurrentiel. Hilton a annoncé que ses marques de luxe et de style de vie ont dépassé 1 000 propriétés dans le monde, avec près de 500 supplémentaires en développement et plus de 70 hôtels ouverts en 2025, indiquant un élan soutenu jusqu'en 2026 au sein du marché des hôtels de luxe aux États-Unis. Four Seasons a annoncé plus de 60 projets supplémentaires en planification ou en développement, signalant une croissance ciblée dans les segments résidentiels et hôteliers qui renforcent les revenus basés sur les honoraires et la portée de la marque. Rosewood a accéléré son rythme d'expansion avec de nouvelles ouvertures dans différentes régions en 2025, renforçant la profondeur de la marque dans les formats de villégiature de luxe et urbains sur le marché des hôtels de luxe aux États-Unis. Ces mouvements indiquent une concurrence soutenue autour de l'activation du pipeline, de l'intégration résidentielle et de la couverture des destinations à tarif journalier moyen élevé.

La distribution numérique et l'économie portée par la fidélité restent au cœur de la capture de parts. Les marques améliorent les parcours de réservation mobile et investissent dans la commercialisation personnalisée pour développer les réservations directes, soutenues par des garanties du meilleur tarif et des tarifs réservés aux groupes d'utilisateurs fermés qui améliorent la conversion au sein du marché des hôtels de luxe aux États-Unis. Les fournisseurs permettent des chatbots sur place et des flux de vente additionnelle automatisés qui augmentent les dépenses totales sans augmenter la charge de personnel, ce qui soutient la protection des marges dans les segments à forte intensité de service. Les hôtels déploient également le référencement naturel et le reciblage pour convertir les acheteurs des agences de voyage en ligne qui recherchent sur les agrégateurs mais réservent directement une fois la valeur clairement perçue, ce qui fait progresser les stratégies de données propriétaires sur le marché des hôtels de luxe aux États-Unis. Ensemble, ces changements sous-tendent un mix de canaux plus rentable et une relation client plus étroite pour les grandes marques et les indépendants.

Leaders du secteur des hôtels de luxe aux États-Unis

Marriott International

Hilton Worldwide

Hyatt Hotels Corp.

Four Seasons Hotels & Resorts

Accor SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : les marques de luxe et de style de vie de Hilton ont atteint plus de 1 000 propriétés dans le monde, avec près de 500 supplémentaires en développement, ajoutant près de 13 000 nouvelles chambres et ouvrant plus de 70 hôtels en 2025, entrant dans cinq nouveaux pays : la Thaïlande, Saint-Vincent-et-les-Grenadines, la Lettonie, le Guatemala et la Finlande, démontrant un élan d'expansion mondiale soutenu.

- Octobre 2025 : AKA by Korman Communities a été nommée marque d'hôtel à séjour prolongé n° 1 de la nation par les USA TODAY's 10Best Readers' Choice Awards 2025, reconnaissant sa marque d'hôtel de luxe et d'appartements meublés qui redéfinit les expériences de séjour prolongé avec des suites de style résidentiel, un service de conciergerie et des salons organisés.

- Juin 2025 : Four Seasons a annoncé plus de 60 projets supplémentaires en planification ou en développement, renforçant sa position de marque de luxe leader avec une expansion agressive dans les segments résidentiels et hôteliers.

- Août 2025 : Host Hotels & Resorts a acquis le 1 Hotel Central Park pour 265 millions USD, signalant un fort appétit des investisseurs institutionnels pour les actifs de luxe urbains de premier ordre dans les villes d'entrée malgré une volatilité plus large du marché.

Périmètre du rapport sur le marché des hôtels de luxe aux États-Unis

Un hôtel de luxe offre une expérience d'hébergement premium, s'adressant principalement à une clientèle aisée avec un accent sur des services de premier ordre et une restauration gastronomique.

Le marché des hôtels de luxe aux États-Unis est segmenté par type de service (hôtel d'affaires, hôtel d'aéroport, hôtel de suites, complexe hôtelier et spa, et autres types de services) et par thème (patrimoine, contemporain, moderne et autres thèmes). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Chambre de luxe standard |

| Suites |

| Villas / Bungalows |

| Penthouses et suites présidentielles |

| Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyage en ligne |

| Agents de voyage / Voyagistes |

| Contrats d'entreprise |

| Hôtels d'affaires |

| Hôtels d'aéroport |

| Hôtels de suites |

| Complexes hôteliers |

| Autres types de services |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de chambre | Chambre de luxe standard |

| Suites | |

| Villas / Bungalows | |

| Penthouses et suites présidentielles | |

| Par canal de réservation | Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyage en ligne | |

| Agents de voyage / Voyagistes | |

| Contrats d'entreprise | |

| Par type de service | Hôtels d'affaires |

| Hôtels d'aéroport | |

| Hôtels de suites | |

| Complexes hôteliers | |

| Autres types de services | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché des hôtels de luxe aux États-Unis ?

La taille du marché des hôtels de luxe aux États-Unis est de 45,89 milliards USD en 2026 et devrait atteindre 65,46 milliards USD d'ici 2031 à un TCAC de 7,35 %.

Quels types de chambres sont en tête de la demande sur le marché des hôtels de luxe aux États-Unis ?

Les suites étaient en tête avec une part de 42,88 % en 2025, tandis que les villas et bungalows sont les plus en croissance à un TCAC de 7,42 % jusqu'en 2031.

Comment les canaux de réservation évoluent-ils pour les hôtels de luxe aux États-Unis ?

La réservation directe détenait une part de 50,05 % en 2025 et progresse à un TCAC de 10,14 % jusqu'en 2031, reflétant un meilleur contrôle des marques sur les relations avec les clients.

Quelle région connaît la croissance la plus rapide sur le marché des hôtels de luxe aux États-Unis ?

L'Ouest est la région à la croissance la plus rapide avec un TCAC projeté de 7,78 % jusqu'en 2031, tandis que le Sud était en tête en termes de part en 2025.

Qu'est-ce qui favorise les séjours plus longs sur le marché des hôtels de luxe aux États-Unis ?

Les politiques de bleisure en entreprise et les formats de séjour prolongé allongent la durée des séjours et les dépenses annexes dans les nœuds urbains et de villégiature.

Comment les marques améliorent-elles leur rentabilité sur le marché des hôtels de luxe aux États-Unis ?

Les marques font évoluer leur mix vers les canaux numériques directs, déploient une commercialisation assistée par l'IA et développent des résidences à usage mixte pour stabiliser le RevPAR et les honoraires.

Dernière mise à jour de la page le: