Taille et part du marché de l'hôtellerie en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

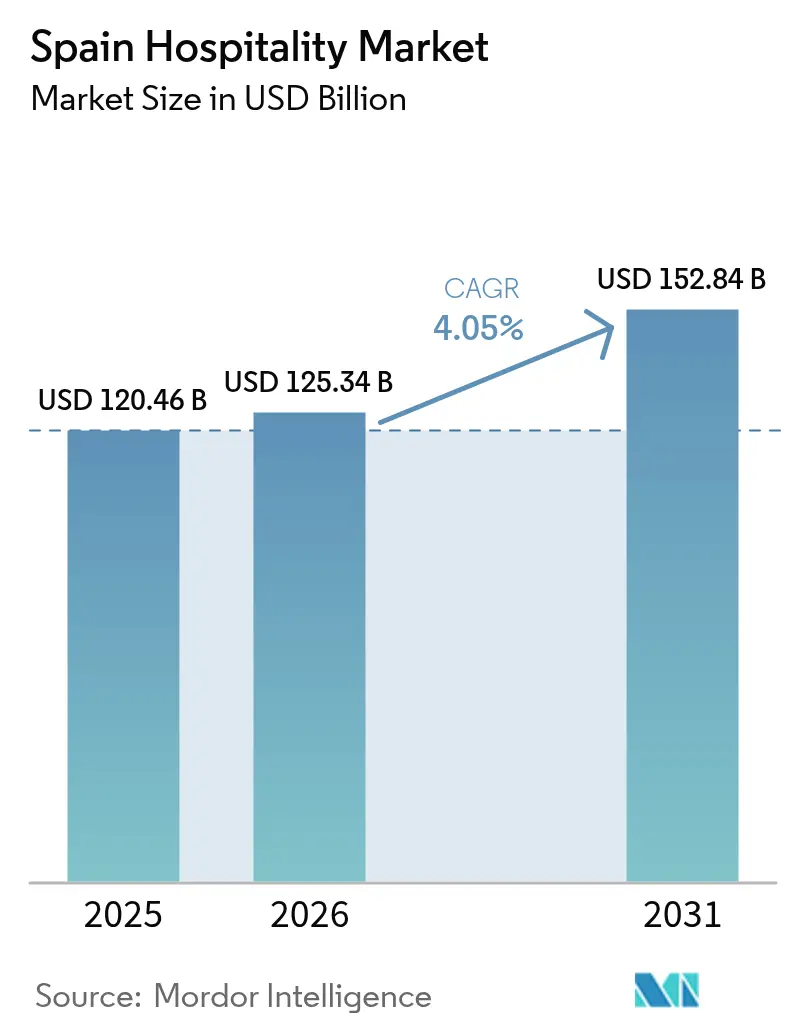

| Taille du marché de l'année de base (2025) | 120.46 Milliards de dollars |

| Taille du Marché (2026) | 125.34 Milliards de dollars |

| Taille du Marché (2031) | 152.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Espagne par Mordor Intelligence

La taille du marché de l'hôtellerie en Espagne en 2026 est estimée à 125,34 milliards USD, en hausse par rapport à la valeur de 2025 de 120,46 milliards USD, avec des projections pour 2031 s'établissant à 152,84 milliards USD, progressant à un TCAC de 4,05 % sur la période 2026-2031.

Cet élan de croissance souligne la résilience post-pandémique du secteur et son statut de deuxième destination touristique mondiale. La croissance du marché de l'hôtellerie en Espagne est renforcée par une hausse de 16,1 % des dépenses touristiques en 2024, des gains réguliers en revenus disponibles au Royaume-Uni, en Allemagne et en France, ainsi qu'une stabilité géopolitique soutenue qui redirige les flux de loisirs depuis les destinations méditerranéennes concurrentes. Un pivot gouvernemental du volume vers la valeur dans le cadre de la Stratégie touristique 2030 oriente les fonds du mécanisme pour la reprise et la résilience vers la numérisation, la durabilité et la diversification vers l'intérieur des terres, atténuant ainsi la saisonnalité et stimulant des arrivées à plus forte dépense[1]Ministère de l'Industrie et du Tourisme, "Stratégie de tourisme durable 2030," turismo.gob.es. La robustesse de la demande urbaine, notamment à Madrid et Barcelone, pousse les tarifs journaliers moyens à la hausse, tandis que le climat toute l'année des Îles Canaries élève le taux d'occupation hors saison, atténuant les creux hivernaux traditionnels. Les initiatives de réservation directe facilitées par la technologie et le réinvestissement d'actifs piloté par les SOCIMI complètent ces moteurs macroéconomiques, positionnant le marché de l'hôtellerie en Espagne en vue de gains durables sur l'horizon de prévision.

Principaux enseignements du rapport

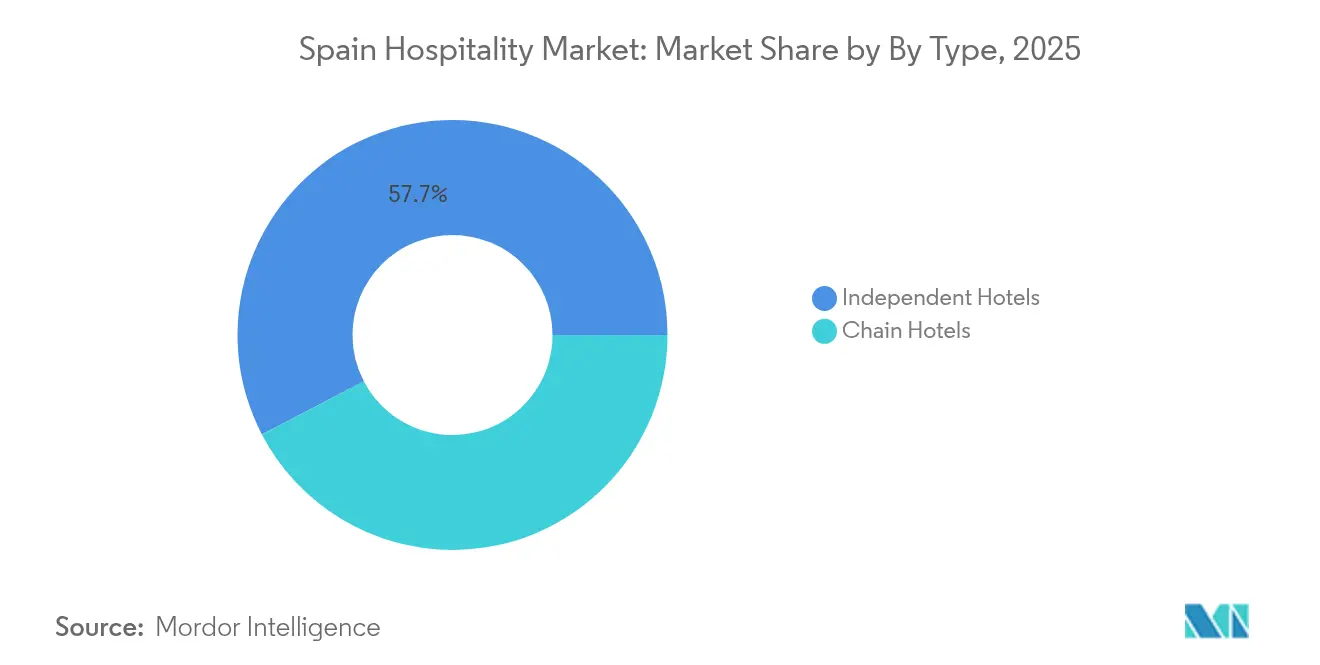

- Par type, les hôtels indépendants détenaient 57,65 % de la part de marché de l'hôtellerie en Espagne en 2025, tandis que les hôtels de chaîne devraient enregistrer le TCAC le plus rapide à 5,78 % entre 2026 et 2031.

- Par classe d'hébergement, les établissements de milieu et haut de gamme représentaient 44,20 % de la taille du marché de l'hôtellerie en Espagne en 2025, tandis que les hébergements de luxe devraient progresser à un TCAC de 6,42 % entre 2026 et 2031.

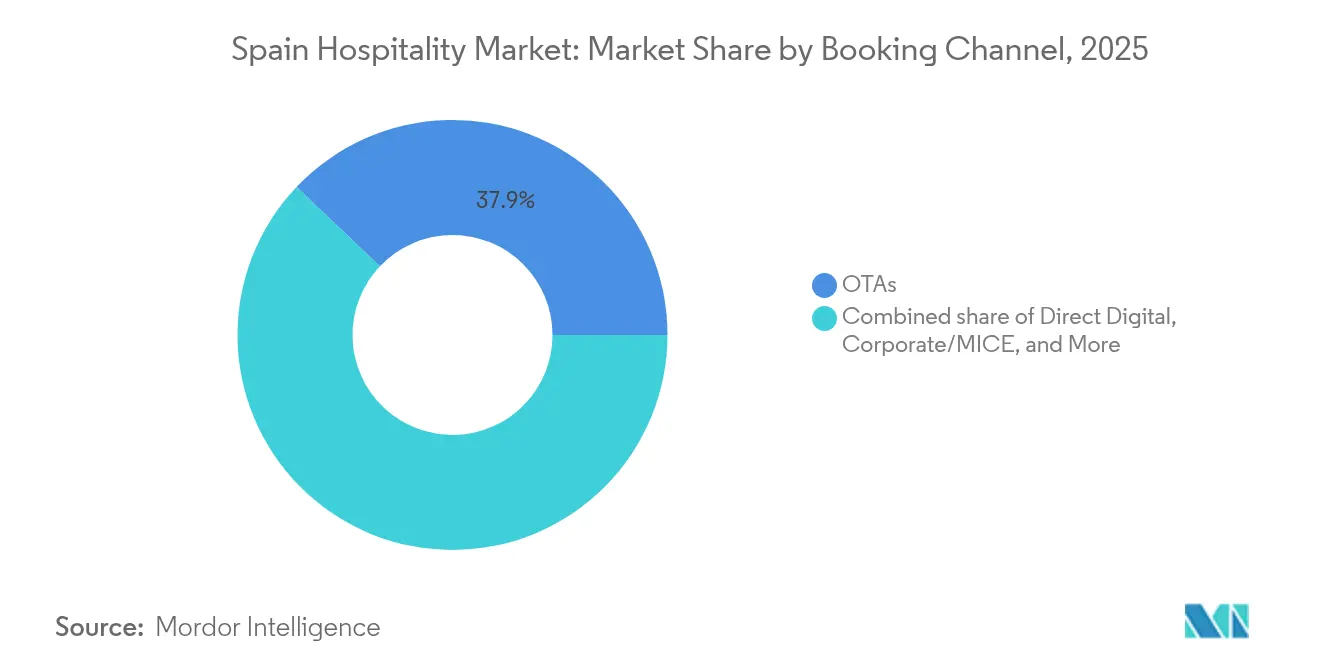

- Par canal de réservation, les OTA contrôlaient 37,92 % de la taille du marché de l'hôtellerie en Espagne en 2025, mais les réservations numériques directes progressent à un TCAC de 9,35 % entre 2026 et 2031.

- Par région, l'Andalousie était en tête avec 17,10 % de la taille du marché de l'hôtellerie en Espagne en 2025, tandis que les Îles Canaries affichent le TCAC le plus élevé à 4,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du tourisme de loisirs entrant post-pandémie | +1.2% | Mondial, avec concentration en Andalousie, Catalogne, Îles Canaries | Moyen terme (2-4 ans) |

| Essor des concepts boutique et lifestyle tirant les tarifs journaliers moyens à la hausse | +0.8% | Centres urbains : Madrid, Barcelone, Séville | Court terme (≤ 2 ans) |

| Politique gouvernementale en faveur des visiteurs à forte dépense (Stratégie touristique 2030) | +0.7% | National, avec accent sur les destinations culturelles | Long terme (≥ 4 ans) |

| Développement des structures de REIT hôteliers stimulant les dépenses d'investissement | +0.6% | Madrid, Barcelone, Îles Baléares | Moyen terme (2-4 ans) |

| Émergence des visas pour nomades numériques élargissant la demande de longs séjours | +0.4% | Centres urbains et régions côtières | Moyen terme (2-4 ans) |

| Déplacement des voyages de basse saison lié au changement climatique | +0.5% | Régions côtières, notamment côtes méditerranéennes et atlantiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du tourisme de loisirs entrant post-pandémie

Les arrivées de visiteurs ont rebondi à 94 millions en 2024, dépassant les pics d'avant-crise et générant 126 milliards EUR (137,34 milliards USD) de dépenses, une performance qui a porté le PIB touristique à 6 %, soit deux fois le taux de croissance économique national. Le Royaume-Uni a acheminé 18,4 millions de visiteurs, tandis que les États-Unis ont enregistré une croissance de 40 % grâce à l'amélioration de la connectivité long-courrier. Le taux d'occupation hôtelière a grimpé à 74,6 % en 2024 et les tarifs journaliers moyens ont atteint 158,40 EUR (172,66 USD), la discipline de l'offre préservant le pouvoir de fixation des prix[2]Cushman & Wakefield, "Le RevPAR des hôtels espagnols établit un record," cushmanwakefield.com. . Les voyages hors saison ont progressé plus rapidement que les réservations de haute saison, confirmant la dilution de la saisonnalité qui soutient l'emploi tout au long de l'année. Cette hausse de la demande devrait maintenir le tarif journalier moyen du marché de l'hôtellerie en Espagne au-dessus de l'inflation à moyen terme. L'emploi a progressé de 3,8 % en décembre 2024, soulignant la capacité d'absorption de main-d'œuvre qui sous-tend les contributions économiques plus larges.

Essor des concepts boutique et lifestyle tirant les tarifs journaliers moyens à la hausse

Les hôtels à forte identité de design commandent des primes tarifaires, les voyageurs privilégiant les expériences urbaines authentiques ; Room Mate Hotels a déclaré une croissance des ventes de 37 % en 2023 après le lancement de sa collection haut de gamme Room Mate Collection et l'intégration d'une technologie sans contact pour renforcer la personnalisation des clients. Le tarif journalier moyen dans le segment luxe se situe désormais entre 479 et 761 EUR (522,11 à 830,49 USD), bien au-dessus des moyennes du milieu de gamme, et le RevPAR pour les actifs de premier rang a dépassé 128,62 USD par chambre en 2024. La certification environnementale joue également un rôle tarifaire, 52,4 % des voyageurs interrogés étant prêts à payer une prime pour des séjours éco-certifiés[3]MDPI, "Disposition à payer davantage pour les hôtels éco-certifiés," mdpi.com. La restauration contribue jusqu'à 40 % du chiffre d'affaires total dans les établissements de luxe, confirmant la restauration expérientielle comme levier de rentabilité. Les outils de tarification dynamique adoptés par les indépendants ont généré des gains de revenus de 15 %, réduisant l'écart de distribution avec les chaînes de marque. Les consommateurs réservent de plus en plus directement dans les établissements boutique, amplifiant les bénéfices sur les marges. La poursuite de l'urbanisation des marques lifestyle devrait élargir les différentiels de tarifs et élever les revenus du marché de l'hôtellerie en Espagne.

Politique gouvernementale en faveur des visiteurs à forte dépense

La Stratégie touristique 2030 réoriente la promotion nationale vers les voyageurs dépensant entre 2 000 et 3 000 EUR (2 180 à 3 270 USD) par voyage, en privilégiant les segments culturels et gastronomiques qui représentaient respectivement 32 % et 28 % des visites en 2024[4]Tourism Review, "L'Espagne attend un nombre record de voyageurs internationaux," tourism-review.com. . La stratégie alloue 4,29 milliards USD de financements du mécanisme pour la reprise et la résilience en faveur de la numérisation, de la durabilité et du renforcement de la compétitivité, avec un accent particulier sur le tourisme culturel et gastronomique, qui a respectivement représenté 32 % et 28 % des visites en 2024. La loi sur les startups a introduit un visa pour nomades numériques qui allonge la durée moyenne des séjours et diversifie la saisonnalité, renforçant les flux touristiques vers l'intérieur des terres et les villes secondaires. Le marketing en Amérique du Nord a porté les dépenses des voyageurs américains 74,1 % au-dessus des chiffres de 2019, illustrant la puissance de la diversification des sources à fort rendement. Les subventions pour la réhabilitation du patrimoine stimulent l'investissement dans les actifs historiques, enrichissant la profondeur de l'offre. Ces interventions ajoutent collectivement environ 0,7 point de pourcentage au TCAC du marché de l'hôtellerie en Espagne.

Développement des structures de REIT hôteliers stimulant les dépenses d'investissement

Les véhicules SOCIMI bénéficient d'un taux d'imposition sur les sociétés de 0 % sur les loyers éligibles, ce qui canalise les capitaux vers des rénovations et des consolidations qui améliorent la qualité des actifs. L'investissement hôtelier a atteint 3,27 milliards USD sur 147 transactions en 2024, les investisseurs nationaux représentant 57 % du volume, les acteurs locaux ayant capitalisé sur la visibilité de la reprise. La cession de l'Hôtel Miguel Ángel à Madrid pour 228,9 millions USD illustre le regain d'appétit pour les actifs de prestige. Les propriétés urbaines ont capté 53 % des flux de capitaux en 2024, dépassant les actifs de villégiature pour la première fois, signalant la confiance des investisseurs dans la normalisation du voyage d'affaires. Les projets de réforme fiscale menacent toutefois 16,35 milliards USD d'investissements en cours et pourraient tempérer le nombre de transactions à venir. Même dans un contexte d'incertitude réglementaire, les SOCIMI devraient continuer à améliorer le parc de chambres, renforçant le positionnement du marché de l'hôtellerie en Espagne grâce à un potentiel de RevPAR plus élevé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur le surtourisme dans les principales villes côtières | -0.9% | Barcelone, Îles Baléares, Malaga | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre croissantes et inflation salariale | -1.1% | Madrid, Barcelone, à l'échelle nationale | Moyen terme (2-4 ans) |

| Retards réglementaires dans l'approbation des projets hôteliers | -0.6% | Andalousie, Îles Canaries, Valence | Moyen terme (2-4 ans) |

| Hausse des coûts d'assurance et d'énergie | -0.7% | À l'échelle nationale | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur le surtourisme dans les principales villes côtières

Barcelone supprimera progressivement 10 000 licences de location à court terme d'ici 2028, réduisant l'offre alternative et orientant la demande vers les hôtels, où 75 % des visiteurs séjournent déjà. Malaga a gelé les nouvelles autorisations de location de vacances dans 43 districts, tandis que Majorque a durci les règles d'accostage des navires de croisière pour réduire la congestion. De nouvelles obligations d'enregistrement des clients en vigueur depuis décembre 2024 exigent plus de 40 champs de données par voyageur, alourdissant les coûts de conformité pour les petits opérateurs. Valence délivre désormais des permis d'hébergement de cinq ans et interdit les locations de chambre uniquement, ajoutant des obstacles administratifs. Les taxes touristiques élargies et les exigences en matière d'assurance tempèrent également la compétitivité des prix. Bien que les hôtels puissent bénéficier d'une réduction de la concurrence entre particuliers, les dépenses d'investissement liées à l'adaptation réglementaire peuvent diluer les gains immédiats. Ces mesures retranchent collectivement 0,9 point de pourcentage du TCAC du marché de l'hôtellerie en Espagne à court terme.

Pénuries de main-d'œuvre croissantes et inflation salariale

Les salaires hôteliers n'ont progressé que de 10 % entre 2021 et 2024, tandis que les tarifs des chambres ont augmenté de 61,5 %, alimentant le mécontentement des travailleurs et accentuant le turnover. Les syndicats de Madrid réclament des hausses de salaire de 10 %, une mesure susceptible de se répercuter sur les autres pôles touristiques. Les coûts de main-d'œuvre représentent 35 à 38 % du chiffre d'affaires dans les hôtels haut de gamme, de sorte que l'inflation salariale exerce une pression directe sur les marges brutes d'exploitation. Le secteur a ajouté près de 25 000 emplois en mars 2025 et peine néanmoins à combler les lacunes en compétences dans la gestion des revenus et l'engagement client. Les investissements dans l'automatisation et les services sans contact offrent un soulagement partiel, mais nécessitent des capitaux et une refonte des processus. La hausse des prix de l'énergie — de 2,9 % à 3,3 % du chiffre d'affaires — alourdit les charges. Ensemble, ces dynamiques soustraient 1,1 point de pourcentage du TCAC du marché de l'hôtellerie en Espagne pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les établissements indépendants maintiennent leur dominance face à l'accélération des chaînes

Les hôtels indépendants ont capté 57,65 % de la part de marché de l'hôtellerie en Espagne en 2025, témoignant d'un héritage d'établissements familiaux ancrés dans les communautés locales. De nombreux indépendants s'appuient sur l'authenticité culturelle et des modèles de service flexibles pour répondre aux attentes dynamiques des voyageurs, mais accusent souvent un retard dans l'adoption des technologies et la portée de la distribution internationale. Les hôtels de chaîne, soutenus par des programmes de fidélité et des services standardisés, se développent via des contrats de franchise et de gestion, IHG ayant signé quatre nouveaux établissements espagnols en 2024 et visant 50 ouvertures d'ici 2026. Le TCAC projeté de 5,78 % du segment indique un appétit soutenu des investisseurs pour la pénétration des marques, notamment dans les villes secondaires cherchant à améliorer leur tarif journalier moyen et leur RevPAR. Les modèles « manchise » allégés en gestion permettent aux propriétaires de passer des contrats de bail à des structures à honoraires variables qui partagent le risque de demande, améliorant ainsi l'efficacité du marché de l'hôtellerie en Espagne. Les synergies entre la connaissance locale et les normes mondiales continuent de brouiller la distinction entre établissements purement indépendants et établissements de marque, grâce aux programmes de marques souples.

Les opérateurs indépendants collaborent de plus en plus avec des fournisseurs de technologies de distribution, réduisant les désavantages en matière de comparaison de tarifs et stimulant le trafic numérique direct. Parallèlement, des plateformes multinationales telles que l'expansion du Super 8 de Wyndham et la coentreprise de Hyatt avec Grupo Piñero introduisent des économies d'échelle dans les segments économique et tout-inclus que les indépendants peinent à reproduire. Une consolidation parmi les chaînes nationales est attendue, compte tenu de la part combinée inférieure à 30 % détenue par les cinq premiers groupes. Dans l'ensemble, la dynamique concurrentielle indique que la taille du marché de l'hôtellerie en Espagne pour les opérateurs de chaîne progressera plus rapidement que celle des indépendants, bien que depuis une base plus faible, la marque, les protocoles de sécurité standardisés et les avantages de fidélité séduisant les voyageurs peu sensibles au prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe d'hébergement : le milieu de gamme domine en volume tandis que le luxe surpasse la croissance

Les hôtels de milieu et haut de gamme représentaient 44,20 % de la taille du marché de l'hôtellerie en Espagne en 2025, portés par leur large attrait auprès des touristes européens de la classe moyenne et des voyageurs domestiques du week-end. Les établissements de cette catégorie équilibrent l'étendue des équipements et le positionnement tarifaire, en faisant une base stable tant pour les chaînes que pour les indépendants. À l'inverse, les hébergements de luxe enregistrent un TCAC de pointe à 6,42 %, les clients aisés recherchant intimité, bien-être et expériences culturelles sur mesure, des tendances renforcées par les fortes arrivées en provenance des États-Unis et du Moyen-Orient. Le repositionnement haut de gamme de 40 hôtels par Meliá confirme l'allocation stratégique de capitaux vers les segments haut de gamme qui génèrent des marges supérieures.

Les certifications de durabilité orientent de plus en plus les décisions de réservation dans le luxe, avec des complexes cinq étoiles adoptant les énergies renouvelables et les initiatives zéro plastique à usage unique qui justifient les primes de tarif journalier moyen. Les longs séjours des nomades numériques et des voyageurs en relocalisation alimentent également la demande d'appartements de service, constituant une alternative aux locations entre particuliers contraintes par le durcissement réglementaire. Les hôtels économiques et de budget bénéficient de la reprise des capacités aériennes et de la promotion du tourisme intérieur, mais doivent faire face à une exposition plus élevée aux coûts énergétiques en raison de marges réduites. L'interaction entre les segments suggère donc que la taille du marché de l'hôtellerie en Espagne s'orientera modestement vers les offres haut de gamme, même si le milieu de gamme conserve la plus grande base de revenus absolue.

Par canal de réservation : le numérique direct gagne du terrain face à la dominance des OTA

Les OTA ont conservé une part de 37,92 % de la taille du marché de l'hôtellerie en Espagne en 2025, soulignant le rôle ancré des intermédiaires en ligne dans la planification des voyages de loisirs. Cependant, les investissements des hôtels dans des moteurs propriétaires, des tarifs membres et un CRM ciblé ont porté les réservations numériques directes à un TCAC de 9,35 %, réduisant les frais de commission et améliorant la maîtrise des données. Les réservations d'entreprises et MICE ont repris en parallèle avec la normalisation du calendrier des conférences, notamment à Madrid et Barcelone, où les mises à niveau des palais des congrès attirent des événements à fort rendement.

Les approches axées sur le mobile renforcent l'engagement direct des consommateurs grâce à la vente incitative par messagerie, aux alertes tarifaires propulsées par l'IA et aux solutions de paiement fluides qui favorisent les réservations répétées. La puissance des OTA se maintient, mais l'inflation des frais de métarecherche et les changements dans les classements de voyage sur Google amplifient la volonté des hôtels de se diversifier. Les grossistes et agents traditionnels se tournent vers des produits de groupe sur mesure, comblant les lacunes en complexité de service et en assurance que les canaux purement numériques ne peuvent pas couvrir. Par conséquent, l'évolution de la combinaison de canaux soutient un RevPAR net plus élevé et une amélioration des marges au sein du marché de l'hôtellerie en Espagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché de l'hôtellerie en Espagne présente des dynamiques régionales nuancées : la part de revenus de 17,10 % de l'Andalousie reflète des actifs côtiers et culturels synergiques, soutenus par des améliorations d'infrastructures qui maintiennent un taux d'occupation élevé même lors des basses saisons traditionnelles. L'initiative de la région visant à se diversifier vers l'écotourisme intérieur protège davantage les revenus de la volatilité centrée sur la plage et la positionne en vue d'une amélioration progressive du tarif journalier moyen. La Catalogne continue de capitaliser sur l'attrait mondial de Barcelone ; cependant, des contrôles plus stricts sur l'hébergement et les croisières visent à atténuer la congestion, redistribuant potentiellement la demande vers Gérone et Tarragone. Le pipeline hôtelier de Madrid, d'environ 2 300 chambres, penche vers les indépendants boutique, tandis que la demande de semaine portée par les conférences accélère le retour des tarifs journaliers moyens d'entreprise au-delà des niveaux de référence de 2019.

Les Îles Canaries mènent la dynamique de croissance avec un TCAC de 4,72 %, aidées par le déploiement de routes transatlantiques directes et les investissements dans l'énergie solaire qui réduisent les coûts d'exploitation des grands complexes hôteliers. Le plafonnement des visiteurs dans les parcs naturels protégés de l'archipel concilie conservation et qualité expérientielle, renforçant sa compétitivité à long terme. Valence allie le soleil et la plage méditerranéens aux certifications gastronomiques de l'UNESCO ; son segment de tourisme cinématographique émergent, stimulé par les incitations régionales à la production, élargit la fréquentation hors saison.

Les regroupements du reste de l'Espagne tels que la Galice, le Pays Basque et la Castille-La Manche bénéficient de plus en plus des flux de financement de la Stratégie touristique 2030 qui promeuvent les circuits patrimoniaux intérieurs et l'agritourisme. L'expansion du réseau ferroviaire à grande vitesse raccourcit les temps de trajet de Madrid vers les provinces du nord, facilitant les itinéraires multirégionaux et allongeant la durée moyenne de séjour. Les effets asymétriques du changement climatique, reflétés par un différentiel de dépenses de 10 % lié à l'écart de température, confortent ces destinations plus fraîches en tant qu'alternatives estivales.

Paysage concurrentiel

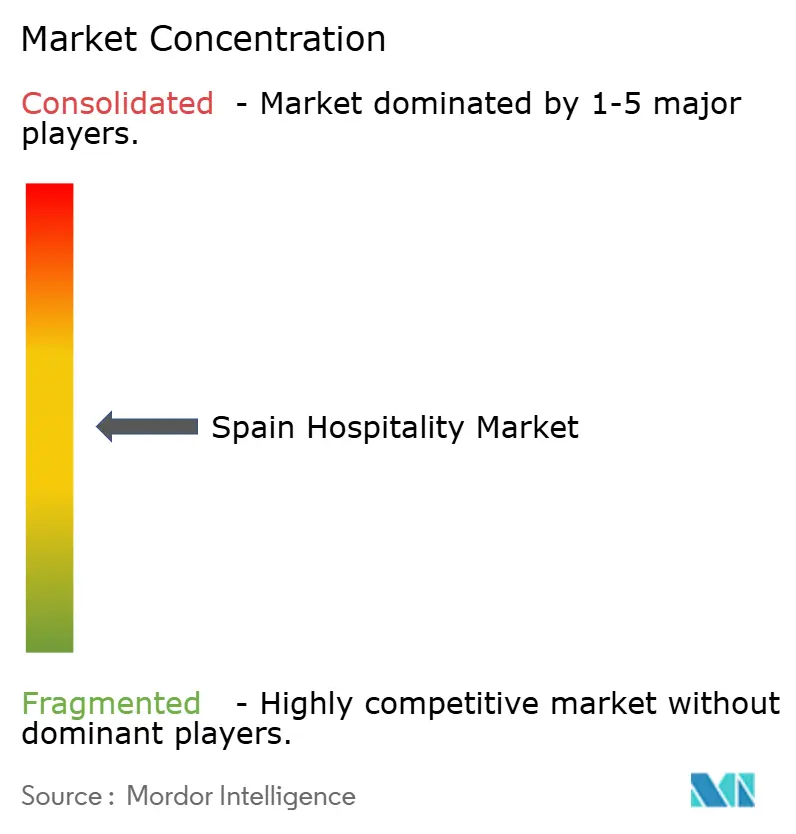

Le marché de l'hôtellerie en Espagne est très fragmenté, les principaux acteurs détenant une part limitée de l'inventaire total de chambres. Cette fragmentation offre une marge de croissance considérable, créant des opportunités tant pour l'expansion fondée sur les économies d'échelle que pour la différenciation de niche. Meliá Hotels International est en tête du repositionnement haut de gamme, déclarant un EBITDA supérieur à 525 millions EUR (572,25 millions USD) en 2024 et allouant 400 millions EUR (436 millions USD) aux améliorations de 2025 pour renforcer le tarif journalier moyen et la fidélisation. NH Hotel Group contrebalance la hausse des coûts opérationnels en investissant dans des rénovations visant l'efficacité énergétique, renforçant la compétitivité des actifs sans sacrifier l'expérience client. Barceló, quant à lui, poursuit une densification régionale, illustrée par l'acquisition de deux établissements à León afin de libérer des synergies avec les marchés émetteurs.

Les marques mondiales approfondissent leur empreinte en Espagne à travers des acquisitions stratégiques et des modèles de croissance allégés en actifs. Hyatt a élargi son offre tout-inclus par l'acquisition de trois complexes à Tenerife, ciblant la demande des voyageurs d'affaires américains. Wyndham comble un manque dans le segment économique en déployant 40 hôtels Super 8 dans des villes espagnoles secondaires, séduisant les propriétaires indépendants grâce à une franchise rentable. IHG poursuit son expansion en marque souple via la collection Vignette à Majorque, offrant aux hôtels de luxe indépendants l'accès à la distribution mondiale sans sacrifier leur identité de marque. Ces mouvements internationaux reflètent une confiance croissante dans les fondamentaux à long terme de la demande en Espagne, notamment dans les segments loisirs et milieu de gamme.

La technologie et la durabilité sont devenues des terrains de différenciation concurrentielle au cœur du paysage hôtelier espagnol. Les opérateurs se différencient par des applications mobiles propriétaires, des services clients propulsés par l'IA et des programmes zéro déchet destinés aux voyageurs éco-responsables. Les évolutions réglementaires — notamment les protocoles d'enregistrement des clients plus stricts et les plafonds sur les locations à court terme — élèvent les exigences en matière de conformité et de capacité numérique. Cela accélère involontairement la consolidation, favorisant les marques dotées de systèmes dorsaux robustes et d'une gouvernance des données. Cependant, les hôtels indépendants continuent de faire preuve de résilience, capitalisant sur l'authenticité, les racines locales et l'agilité opérationnelle pour fidéliser les clients domestiques. Avec le retour des capitaux d'investissement et le déploiement à grande échelle des marques mondiales via des accords de franchise et de gestion, l'intensité concurrentielle devrait augmenter fortement dans les prochaines années.

Leaders du secteur de l'hôtellerie en Espagne

Meliá Hotels International

NH Hotel Group (Minor)

Barceló Hotels & Resorts

Eurostars Hotel Company

Iberostar Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Barceló Hotel Group a acquis deux hôtels à León, en Espagne — le Barceló León Conde Luna de 134 chambres et l'Occidental León Alfonso V de 62 chambres — auprès de By Vamuca, avec des projets de rénovation visant un repositionnement haut de gamme.

- Juin 2025 : Barceló Group a prévu un bénéfice net de 310 millions EUR (337,9 millions USD) pour 2025 et annoncé un programme de dépenses d'investissement de 500 millions EUR (545 millions USD) axé sur des améliorations et des ouvertures au sein de son réseau de 299 établissements.

- Avril 2025 : Wyndham a signé un accord exclusif avec Soliteight pour développer 40 hôtels économiques Super 8 en Espagne et au Portugal au cours de la prochaine décennie.

- Juillet 2024 : Room Mate Hotels a acquis le portefeuille de 10 actifs boutique de Staying Valencia, visant un EBITDA de 40 millions EUR (43,6 millions USD) pour 2025 après intégration.

Périmètre du rapport sur le marché de l'hôtellerie en Espagne

L'hôtellerie est un terme générique qui englobe tous les aspects du secteur des services, à savoir l'hébergement, la restauration, l'organisation d'événements, les parcs à thème, les agences de voyages, le tourisme, les hôtels, les restaurants et les bars. Le secteur de l'hôtellerie en Espagne est segmenté par type et par segment. Par type, le marché est divisé en hôtels de chaîne et hôtels indépendants. Par segment, le marché est bipartite en appartements de service, hôtels économiques et de budget, hôtels de milieu et haut de gamme, et hôtels de luxe. Le rapport propose la taille du marché et les prévisions pour le secteur de l'hôtellerie en Espagne en termes de valeur (USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Andalousie |

| Catalogne |

| Madrid |

| Valence |

| Îles Canaries |

| Reste de l'Espagne |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par géographie | Andalousie |

| Catalogne | |

| Madrid | |

| Valence | |

| Îles Canaries | |

| Reste de l'Espagne |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'hôtellerie en Espagne en 2026 ?

Le secteur a généré 125,34 milliards USD en 2026 et devrait atteindre 152,84 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour l'hôtellerie espagnole entre 2026 et 2031 ?

Le marché de l'hôtellerie en Espagne devrait croître à un TCAC de 4,05 % sur la période de cinq ans.

Quelle classe d'hébergement se développe le plus rapidement en Espagne ?

Les hôtels de luxe affichent la croissance la plus rapide avec un TCAC de 6,42 %, portés par les clients internationaux à forte dépense et les investissements d'amélioration.

Quel canal de réservation gagne des parts le plus rapidement ?

Les réservations numériques directes progressent à un TCAC de 9,35 %, les hôtels mettant l'accent sur les programmes de fidélité et la réduction des coûts de commission.

Quelle région espagnole présente le plus fort potentiel de croissance hôtelière ?

Les Îles Canaries dominent les prévisions avec un TCAC de 4,72 %, grâce à une demande toutes saisons et à des politiques de tourisme durable.

Dernière mise à jour de la page le: