Taille et part du marché de l'hôtellerie en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.90 Milliards de dollars |

| Taille du Marché (2026) | 8.30 Milliards de dollars |

| Taille du Marché (2031) | 10.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Argentine par Mordor Intelligence

La taille du marché de l'hôtellerie en Argentine devrait croître de 7,90 milliards USD en 2025 à 8,30 milliards USD en 2026 et devrait atteindre 10,60 milliards USD d'ici 2031, à un TCAC de 5,02 % sur la période 2026-2031. La demande intérieure est restée résiliente malgré la volatilité du peso, tandis que les flux entrants se sont assouplis en 2025, la politique de taux de change ayant réduit l'attrait tarifaire de l'Argentine pour les visiteurs étrangers. Néanmoins, les pipelines de marques des chaînes mondiales témoignent d'un investissement soutenu, avec des conversions pluriannuelles et des projets de construction neuve sélectifs à Buenos Aires, en Patagonie et dans la région de Cuyo, ciblant des segments de reprise qui privilégient la fiabilité, les avantages de fidélité et un service standardisé. La dynamique des réservations reste façonnée par la portée des plateformes et les stratégies de récupération des marges, les OTA détenant la plus grande part tandis que le canal numérique direct connaît la croissance la plus rapide grâce à l'optimisation des sites de marque et aux incitations à la fidélité. La géographie continue de concentrer les revenus à Buenos Aires, tandis que la Patagonie mène la croissance grâce aux voyages d'expédition et aux expériences de plein air haut de gamme qui attirent les voyageurs internationaux, indépendamment des fluctuations monétaires à court terme. Les mesures de relance publiques telles que PreViaje ont soutenu les dépenses de voyage intérieur, compensé en partie le déficit des flux entrants et préservé les capacités dans les destinations sous-saturées.

Principaux enseignements du rapport

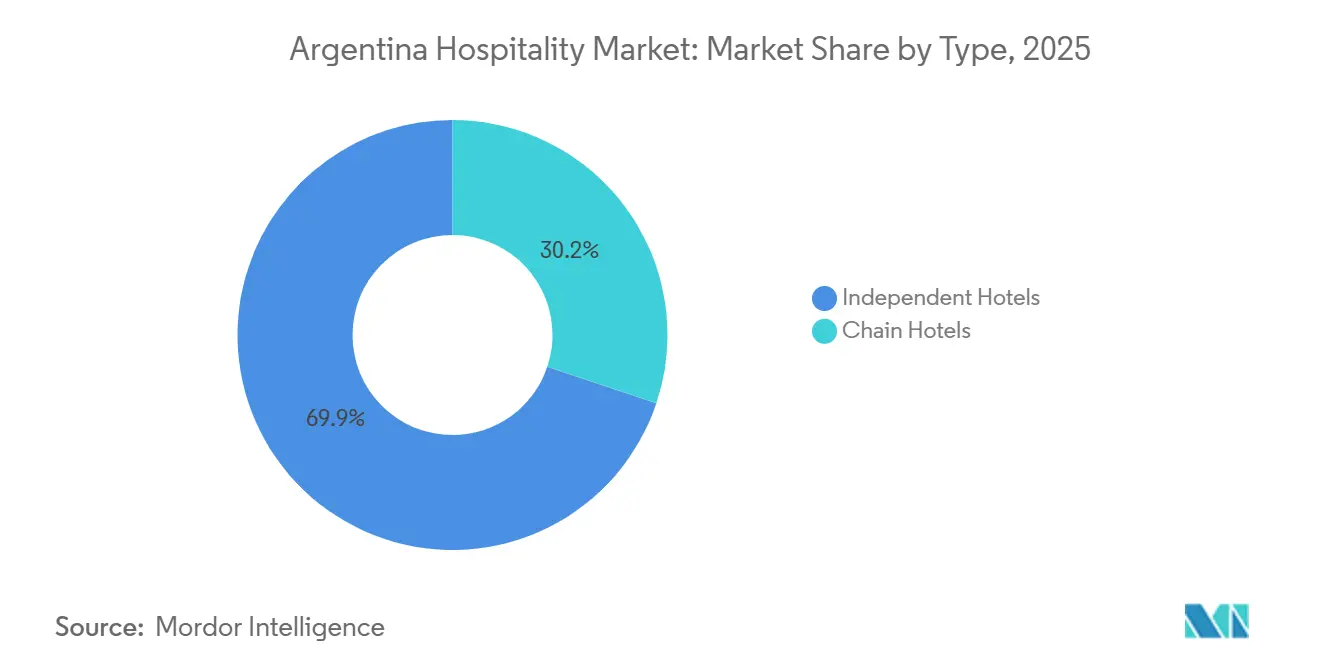

- Par type, les hôtels indépendants ont dominé le marché de l'hôtellerie en Argentine avec une part de marché de 69,85 % en 2025, tandis que les hôtels de chaîne devraient se développer à un TCAC de 7,85 % jusqu'en 2031, le plus rapide de cette segmentation.

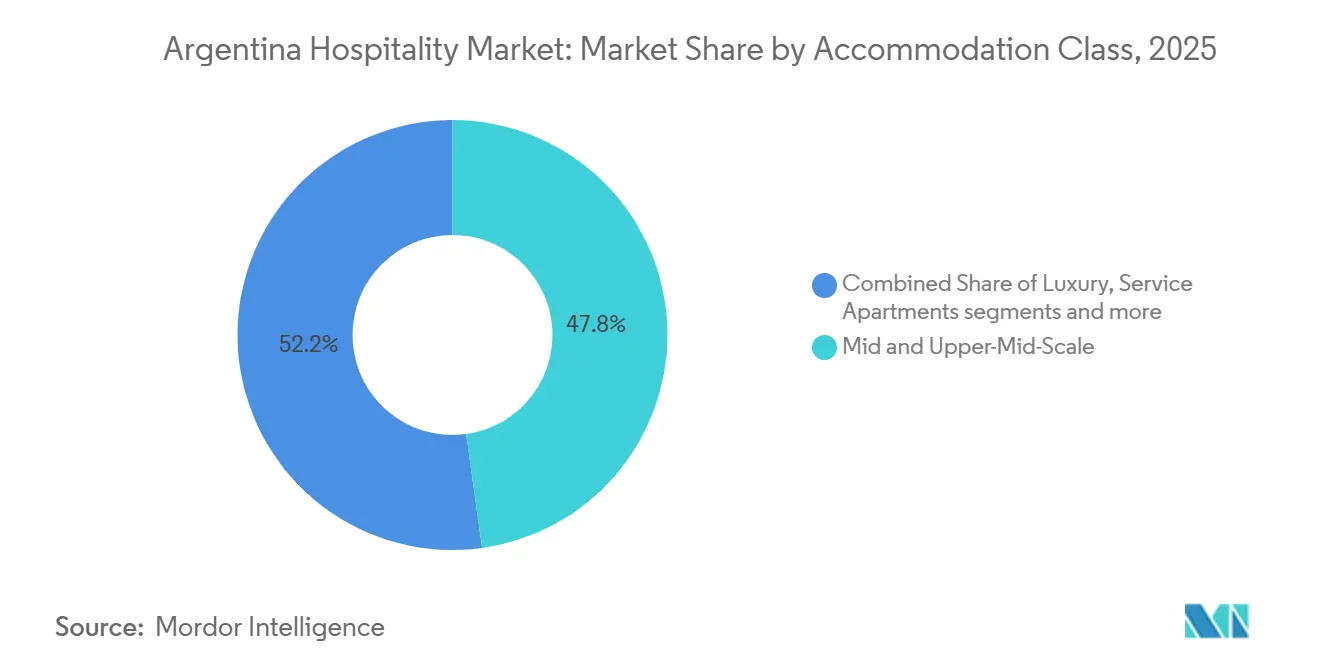

- Par classe d'hébergement, le milieu et le haut de gamme supérieur ont représenté 47,80 % de la part du marché de l'hôtellerie en Argentine en 2025, tandis que le luxe devrait croître à un TCAC de 8,05 % jusqu'en 2031, le plus rapide de ce segment.

- Par canal de réservation, les OTA ont détenu une part de marché de 41,10 % sur le marché de l'hôtellerie en Argentine en 2025, tandis que le canal numérique direct devrait enregistrer le TCAC le plus élevé à 9,68 % jusqu'en 2031.

- Par géographie, la région de Buenos Aires a représenté 40,10 % de la part du marché de l'hôtellerie en Argentine en 2025, tandis que la région de Patagonie devrait être la plus dynamique, avec un TCAC de 7,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La faiblesse du peso stimule la croissance du tourisme entrant | +1.2% | National, avec des gains précoces à Buenos Aires, en Patagonie et à Mendoza | Moyen terme (2-4 ans) |

| Le programme « Pre-viaje » encourage les voyages intérieurs | +0.9% | National, adoption plus élevée dans les destinations hors saison, notamment Bariloche et Salta | Court terme (≤ 2 ans) |

| Les chaînes hôtelières mondiales étendent leurs activités en Argentine | +1.1% | Buenos Aires pour les conversions, Patagonie pour les constructions neuves, Cuyo pour les projets de villégiature | Long terme (≥ 4 ans) |

| Les voyages d'affaires et MICE affichent une forte reprise | +0.7% | Pôles d'affaires de Buenos Aires, Córdoba et Rosario | Moyen terme (2-4 ans) |

| Attraction du visa pour nomades numériques à Buenos Aires | +0.3% | Buenos Aires, Mendoza, retombées sur Bariloche | Moyen terme (2-4 ans) |

| L'œnotourisme stimule la demande de lodges dans la région de Cuyo | +0.5% | Régions viticoles de Mendoza et San Juan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La faiblesse du peso stimule la croissance du tourisme entrant

La dynamique des taux de change détermine l'accessibilité tarifaire pour les visiteurs entrants, et le changement de politique qui a relevé la valeur effective du peso en 2025 a réduit l'avantage historique de prix de l'Argentine, ce qui a correspondu à une baisse de 19,7 % d'une année sur l'autre des arrivées étrangères, pesant sur le marché de l'hôtellerie en Argentine[1]James Grainger, "Les voyages à l'étranger des Argentins en hausse de 38 % d'une année sur l'autre, doublant les arrivées étrangères," Buenos Aires Times, batimes.com.ar. Les informations diffusées en 2025 ont documenté des baisses mensuelles spécifiques des entrées touristiques, confirmant que la politique monétaire peut inverser la compétitivité traditionnelle jusqu'au retour de l'équilibre. Les orientations du FMI suggèrent une dépréciation vers un niveau plus soutenable d'ici fin 2026, ce qui restaurerait la parité de pouvoir d'achat pour les visiteurs et soutiendrait un rebond dans le luxe urbain, les circuits viticoles et les lodges de Patagonie qui valorisent le marché de l'hôtellerie en Argentine. Les opérateurs qui recalibrent leurs grilles tarifaires et améliorent leurs offres tout compris sont bien positionnés pour capter la demande différée une fois que les signaux de prix se normalisent et que la confiance revient parmi les voyageurs nord-américains et européens qui réservent généralement des séjours de plusieurs nuits. La politique publique qui soutient les hébergements formels, notamment le traitement de la TVA pour les clients étrangers, devrait amplifier l'impact d'un avantage de taux de change restauré sur le marché de l'hôtellerie en Argentine une fois que les distorsions macroéconomiques s'estompent.

Le programme « Pre-Viaje » encourage les voyages intérieurs

PreViaje continue de stimuler les dépenses intérieures en remboursant une partie des dépenses de voyage éligibles via un mécanisme de prépaiement, augmentant ainsi le taux d'occupation pendant les périodes creuses et répartissant la demande au-delà des mois phares sur le marché de l'hôtellerie en Argentine. Les études sur le programme ont rapporté que des millions de bénéficiaires et des dizaines de milliers d'emplois ont été soutenus, tandis que les exigences d'inscription des fournisseurs formels ont amélioré la visibilité fiscale et élargi la base d'hébergements formels. Les opérateurs en Patagonie, dans le Nord-Ouest et dans d'autres destinations à forte saisonnalité ont signalé des réservations plus stables, validant le rôle des crédits ciblés dans le lissage du taux d'occupation et permettant une planification plus claire des effectifs. En tant qu'instrument budgétaire, PreViaje reste soumis à une révision budgétaire annuelle, ce qui le définit comme un stabilisateur à court terme plutôt que comme un moteur structurel, mais son effet sur la dispersion de la demande a été significatif pour le marché de l'hôtellerie en Argentine.

Les chaînes hôtelières mondiales étendent leurs activités en Argentine

Les marques mondiales étendent leur présence à travers un mélange de conversions dans les grandes villes et de projets de construction neuve dans les corridors de villégiature, renforçant la profondeur de la segmentation et la captation de la fidélité sur le marché de l'hôtellerie en Argentine. Accor a acquis 17 contrats de gestion dans la région, associés à un plan de rénovation de 130 millions USD pour rebaptiser des actifs sous les enseignes Swissôtel, Mercure, Mercure Living et ibis Styles, une démarche qui approfondit l'inventaire milieu de gamme et premium en Argentine [2]Accor, "Accor étend son réseau dans les Amériques avec l'ajout de 17 hôtels," Accor Press, press.accor.com. Hilton a élargi son pipeline dans les Caraïbes et en Amérique latine et a confirmé l'attrait à long terme de l'Argentine avec de nouvelles signatures à Ushuaia et Buenos Aires, ajoutant des enseignes orientées art de vivre et affaires aux choix régionaux qui dynamisent le marché de l'hôtellerie en Argentine. [3]Hilton, "Hilton clôture 2025 avec une croissance robuste dans le luxe et l'art de vivre," Hilton Stories, stories.hilton.com. Choice Hotels a fait ses débuts avec le Radisson Blu Bariloche en 2025 et a annoncé un Radisson Red près de Rosario, élevant les offres de marque en Patagonie et dans l'intérieur du pays, où la demande haut de gamme est en croissance. Hyatt a complété sa base de luxe à Buenos Aires en approuvant Casa Duhau à Mendoza's Alto Agrelo sous The Unbound Collection, ancrant le corridor viticole avec un lodge haut de gamme qui intègre des composantes résidentielles premium pour soutenir les séjours de loisirs de plusieurs nuits sur le marché de l'hôtellerie en Argentine.

Les voyages d'affaires et MICE affichent une forte reprise

Les voyages d'affaires et de congrès se sont améliorés depuis les creux de la pandémie, Córdoba accueillant des congrès scientifiques et se préparant à des événements régionaux de premier plan qui diversifient les revenus au-delà des loisirs sur le marché de l'hôtellerie en Argentine. L'office national du tourisme a mis en avant le positionnement de l'Argentine lors de salons professionnels régionaux en 2025, signalant un marketing de destination coordonné qui soutient les bureaux des congrès et les exploitants de salles. L'événement GBTA LATAM Business Travel Forum à Buenos Aires a renforcé la normalisation progressive des voyages d'affaires, les organisateurs de réunions et les responsables des achats accordant la priorité à la fiabilité et à la connectivité comme critères de réservation qui bénéficient aux hôtels de marque sur le marché de l'hôtellerie en Argentine. Les améliorations des aéroports et des salles dans les capitales provinciales, notamment Córdoba, élargissent la base adressable pour les événements régionaux, tandis que les hôtels repensent leurs espaces de réunion et intègrent des capacités hybrides pour servir des clients qui combinent formats présentiel et distanciel. L'incertitude macroéconomique continue de tempérer les contrats pluriannuels, mais le retour des voyages d'incentive et des congrès régionaux améliore le taux d'occupation en semaine et les tarifs moyens sur le marché de l'hôtellerie en Argentine.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis macroéconomiques persistants et inflation | -1.1% | National, avec une pression aiguë sur les marges d'EBITDA à Buenos Aires | Moyen terme (2-4 ans) |

| Les taux d'intérêt élevés du peso impactent les dépenses d'investissement | -0.7% | Les villes de rang 2, notamment Salta, Mendoza et Mar del Plata, font face à des contraintes de crédit local. | Moyen terme (2-4 ans) |

| Augmentation des taxes foncières sur les hôtels de Buenos Aires | -0.4% | Ville de Buenos Aires, en particulier les quartiers premium | Court terme (≤ 2 ans) |

| Suroffre de locations à court terme dans les grandes villes | -0.6% | Centres-villes de Buenos Aires, Bariloche et Mendoza | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis macroéconomiques persistants et inflation

Le contexte opérationnel a été volatile, avec une impulsion hyperinflationniste en 2024 qui a contraint les hôtels à réviser fréquemment leurs tarifs et a retardé les rénovations qui dépendent d'intrants importés libellés en devises fortes, ce qui a comprimé la rentabilité sur le marché de l'hôtellerie en Argentine. Les indicateurs d'inflation publiés par l'INDEC jusqu'au début 2026 ont montré une modération par rapport au taux annuel de 2025, mais les lectures mensuelles sont restées élevées et ont maintenu la pression sur les négociations salariales, les services publics et les consommables qui évoluent plus vite que les revenus des chambres sur le marché de l'hôtellerie en Argentine. Les communications d'entreprise en 2025 d'opérateurs régionaux ont noté un fléchissement des revenus en Argentine lié à la dynamique inflation-récession et à la dépréciation monétaire, qui a réduit les résultats déclarés lors de leur conversion dans les devises des sociétés mères. Les documents du programme du FMI ont tracé une trajectoire de désinflation jusqu'à fin 2026, mais le risque de non-réalisation est non négligeable, de sorte que le sentiment des investisseurs reste prudent, se traduisant par un déploiement sélectif du capital et des seuils de rendement élevés sur le marché de l'hôtellerie en Argentine. Les établissements ayant accès à des contrats en devises fortes ou à un soutien interne du bilan sont mieux positionnés pour traverser le cycle actuel, tandis que les indépendants endettés font face à un risque de refinancement plus élevé et à des budgets de rénovation contraints qui peuvent éroder leur compétitivité sur le marché de l'hôtellerie en Argentine.

Les taux d'intérêt élevés du peso impactent les dépenses d'investissement

Le cycle d'assouplissement de la banque centrale a réduit le taux directeur à plusieurs reprises jusqu'au début 2025, mais les coûts d'emprunt réels sont restés élevés une fois ajustés à l'inflation persistante, ce qui a maintenu un obstacle de financement difficile pour les promoteurs sur le marché de l'hôtellerie en Argentine. Les séries officielles ont rapporté des taux d'emprunt élevés sur les crédits personnels et les comptes courants, ce qui restreint les dépenses d'investissement hôtelières libellées en pesos et complique les calendriers de rénovation, en particulier dans les villes de rang 2 avec un accès limité aux lignes de crédit en devises étrangères. Les multinationales ont eu recours aux bilans de leurs sociétés mères pour financer les rebranding et les rénovations, comme en témoigne la transaction régionale d'Accor et le plan de réfection associé qui permettra de rebaptiser et de rénover des établissements sous des enseignes établies. Les propriétaires indépendants sans sources de financement externes retardent les rénovations des chambres et des systèmes, ce qui peut créer des écarts de conformité aux normes de marque au fil du temps et affaiblir leur positionnement face aux chaînes qui peuvent absorber les cycles difficiles sur des portefeuilles plus larges sur le marché de l'hôtellerie en Argentine. La trajectoire des taux d'intérêt jusqu'en 2026 dépend d'une désinflation cohérente et d'une accumulation de réserves, et jusqu'à ce que ces conditions se matérialisent, le coût du capital local continuera de ralentir le développement hôtelier de construction neuve sur le marché de l'hôtellerie en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la part des indépendants reste importante tandis que les chaînes gagnent en dynamisme grâce aux conversions

Les hôtels indépendants ont représenté 69,85 % des revenus en 2025, confirmant leur avantage d'échelle, tandis que les hôtels de chaîne devraient se développer à un TCAC de 7,85 % jusqu'en 2031, signalant une capture de parts plus rapide sous l'impulsion des marques sur le marché de l'hôtellerie en Argentine. Les actifs familiaux dans des pôles tels que Mar del Plata, Bariloche et Palermo ont longtemps misé sur l'expertise locale et la flexibilité tarifaire, mais l'équilibre se déplace à mesure que les franchises apportent une portée de fidélité, des centrales de réservation et des méthodes qui simplifient la complexité opérationnelle sur le marché de l'hôtellerie en Argentine. Les plateformes de conversion comme City Express by Marriott et les enseignes milieu de gamme d'Accor permettent une intégration plus rapide des établissements indépendants, réduisant les temps d'arrêt tout en offrant une notoriété de marque qui soutient le pouvoir de tarification sur le marché de l'hôtellerie en Argentine. Les nouveaux entrants intensifient la concurrence, comme en témoigne l'introduction par Choice Hotels du Radisson Blu à Bariloche avec un positionnement haut de gamme ciblant les voyageurs de luxe en plein air qui valorisent la cohérence et des équipements soignés. L'application réglementaire à Buenos Aires qui exige l'enregistrement ENTUR pour les locations à court terme alourdit la charge de conformité des opérateurs informels, améliorant modestement l'attrait relatif des hôtels agréés sur le marché de l'hôtellerie en Argentine.

Les opérateurs indépendants avec une identité forte et une orientation vers la réservation directe peuvent préserver leurs marges en s'associant à des agences de voyages de niche dans les corridors viticoles et les itinéraires d'aventure, bien que l'échelle du marketing numérique reste un avantage structurel pour les chaînes sur le marché de l'hôtellerie en Argentine. Les transactions de portefeuille et les réactivations sous marque se sont accélérées, comme en témoigne l'acquisition et le rebranding de plusieurs anciens établissements Selina en Socialtel, une démarche visant les jeunes voyageurs via des formats hybrides auberge-hôtel et des expériences soignées sur le marché de l'hôtellerie en Argentine. Les hôtels qui investissent dans les systèmes de gestion des revenus, l'optimisation du mix de canaux et l'engagement des clients seront mieux positionnés à mesure que la croissance par conversion élargit la portée des programmes de fidélité mondiaux, orientant les réservations vers les établissements de marque sur le marché de l'hôtellerie en Argentine. À mesure que les chaînes remportent davantage de conversions, les propriétaires accèdent à des économies d'achats et à des normes opérationnelles qui stabilisent la prestation de services tout au long du cycle, tandis que les indépendants conservent un avantage dans la conception d'expériences très localisées au sein du secteur de l'hôtellerie en Argentine.

Par classe d'hébergement : le milieu de gamme domine par la taille, le luxe et les appartements de service surpassent en croissance

Les établissements milieu et haut de gamme supérieur ont représenté 47,80 % des revenus en 2025, ancrant la demande des voyageurs d'affaires et des groupes touristiques à la recherche d'équipements fiables et de valeur sur le marché de l'hôtellerie en Argentine. Le luxe devrait se développer à un TCAC de 6,15 % jusqu'en 2031. Cette croissance souligne la résilience tarifaire parmi les voyageurs fortunés dont la sélection de voyage privilégie des expériences distinctives, le design et les références culinaires qui justifient des tarifs premium sur le marché de l'hôtellerie en Argentine. Les nouveaux établissements de séjour prolongé de marque à Buenos Aires entrant via des affiliations ajoutent une puissance de distribution sans changements majeurs aux modèles opérationnels, aidant à capter des réservations de plusieurs semaines qui stabilisent les flux de trésorerie sur le marché de l'hôtellerie en Argentine. Les formats économiques et budget font face à une concurrence intense des locations à court terme réglementées qui séduisent les voyageurs sensibles aux prix, une dynamique qui élève le niveau d'exigence en matière de différenciation de service et d'incitations à la réservation directe sur le marché de l'hôtellerie en Argentine.

Dans les corridors de tourisme viticole, les reconnaissances Michelin Key en 2025 ont renforcé la valeur de marque des lodges intégrés aux vignobles, renforçant l'attrait des séjours immersifs qui combinent salles de dégustation, gastronomie et services de spa sur le marché de l'hôtellerie en Argentine. Les destinations viticoles ont rapporté de forts volumes de clients et un emploi local mesurable, ce qui renforce l'argumentaire d'investissement pour les établissements haut de gamme et de luxe qui s'alignent sur les itinéraires œnophiles régionaux et une forte propension à dépenser sur le marché de l'hôtellerie en Argentine. Avec les chaînes planifiant des rénovations et des rebranding sur les marques milieu de gamme et premium, l'écart de qualité entre les indépendants plus anciens et les actifs de marque rénovés devrait se creuser à moins que les propriétaires n'accélèrent les réfections qui répondent aux attentes évolutives des voyageurs dans le secteur de l'hôtellerie en Argentine. Dans toutes les classes, les établissements qui intègrent des espaces de coworking, le bien-être et des expériences locales soignées améliorent la conversion et l'intégrité tarifaire dans un paysage où l'étendue des choix et la transparence continuent d'augmenter sur le marché de l'hôtellerie en Argentine.

Par canal de réservation : les OTA dominent par l'échelle, le numérique direct croît le plus vite grâce à la fidélité et aux objectifs de marge

Les OTA ont capté 41,10 % des réservations en 2025 et restent essentielles pour la portée, la découverte et les transactions de dernière minute, en particulier pour les indépendants qui ne disposent pas de budgets marketing mondiaux sur le marché de l'hôtellerie en Argentine. Dans le même temps, les canaux numériques directs, notamment les sites et applications de marque, devraient croître à un TCAC de 9,68 % jusqu'en 2031, à mesure que les hôtels déploient des garanties de meilleur tarif, des avantages réservés aux membres et des offres personnalisées qui récupèrent les marges autrement cédées aux intermédiaires sur le marché de l'hôtellerie en Argentine. Les écosystèmes de fidélité mondiaux sont au cœur de ce changement, les marques vendant croisément leur inventaire aux membres régionaux et associant l'accumulation de points à des avantages annexes qui augmentent la conversion sur la plateforme au sein du marché de l'hôtellerie en Argentine. Les canaux d'entreprise et MICE, bien que plus modestes en part, se normalisent, aidés par le marketing de destination et les succès d'événements qui orientent la demande en semaine vers les hôtels dotés d'espaces de réunion améliorés et d'une connectivité fiable sur le marché de l'hôtellerie en Argentine. Les grossistes et agents traditionnels restent pertinents pour les itinéraires multi-étapes combinant Buenos Aires, Iguazú et la Patagonie, bien que leur part soit susceptible de diminuer légèrement à mesure que les canaux directs et OTA améliorent le contenu localisé et les outils de construction d'itinéraires sur le marché de l'hôtellerie en Argentine.

Les hôtels qui investissent dans le référencement naturel, la localisation de contenu et l'optimisation du taux de conversion captent une plus grande part des réservations répétées à des coûts d'acquisition plus faibles, soutenant une rentabilité plus stable tout au long des cycles sur le marché de l'hôtellerie en Argentine. Les établissements indépendants qui manquent des outils ou du personnel pour exécuter des tests A/B continus et une personnalisation CRM restent plus dépendants des moteurs de demande algorithmiques des OTA, ce qui représente un compromis entre le remplissage et la fuite de commissions sur le marché de l'hôtellerie en Argentine. La part de marché des OTA sur le marché de l'hôtellerie en Argentine restera significative, mais le mix de canaux devrait progressivement s'orienter vers le direct à mesure que les marques automatisent le merchandising, améliorent l'expérience mobile et intègrent des options de paiement flexibles correspondant aux préférences des voyageurs. Les règles de conformité à Buenos Aires qui exigent des numéros d'enregistrement ENTUR pour toutes les annonces en ligne renforcent également l'avantage des hôtels formels sur les locations à court terme non conformes qui risquent d'être déréférencées, améliorant ainsi la qualité de l'offre sur les canaux réglementés du marché de l'hôtellerie en Argentine.

Analyse géographique

La région de Buenos Aires a représenté 40,10 % des revenus en 2025, reflétant son rôle de principale porte d'entrée internationale, pôle d'affaires et centre culturel pour le marché de l'hôtellerie en Argentine. Le fléchissement des flux entrants en 2025, lié à la politique monétaire, a entraîné un affaiblissement des arrivées internationales, faisant peser davantage sur les voyageurs intérieurs et régionaux le soin de remplir l'inventaire urbain sur le marché de l'hôtellerie en Argentine. La densité des locations à court terme dans des quartiers tels que Palermo et Recoleta a accru la pression concurrentielle sur les hôtels boutique indépendants, bien que l'application des règles d'enregistrement se soit améliorée, créant un cadre plus clair pour les annonces conformes et les opérateurs formels. De nouvelles capacités de marque continuent d'entrer, notamment une ouverture Tribute Portfolio à Recoleta à mi-2025 et un Hilton Garden Inn prévu à Buenos Aires en 2026, tous deux servant des comptes d'entreprise sensibles aux prix et une demande de loisirs à rendement plus élevé sur le marché de l'hôtellerie en Argentine. Les hôtels répondent aux évolutions des comportements en affinant leurs offres, en améliorant la connectivité et en adaptant les expériences aux professionnels nomades et aux voyageurs culturels qui valorisent l'authenticité des quartiers sur le marché de l'hôtellerie en Argentine.

La Patagonie devrait croître à un TCAC de 7,82 % jusqu'en 2031, le taux le plus rapide parmi les régions, soutenu par les voyages d'expédition, l'accès aux glaciers et aux lacs, et les expériences d'aventure haut de gamme qui commandent des tarifs premium sur le marché de l'hôtellerie en Argentine. Les marques mondiales se développent en Patagonie, en Argentine, avec l'ouverture du Radisson Blu à Bariloche en 2025 et le resort Anantara à Ushuaia, reflétant la confiance dans l'attraction de voyageurs internationaux aisés à la recherche d'expériences immersives axées sur les activités. Les développements de luxe annoncés pour Ushuaia et d'autres nœuds patagoniens soutiennent les perspectives d'un inventaire à tarifs plus élevés qui complète le positionnement nature de la région sur le marché de l'hôtellerie en Argentine. Les incitations publiques ont également contribué à distribuer la demande intérieure dans les saisons intermédiaires, améliorant la stabilité du taux d'occupation pour les opérateurs à Bariloche et dans d'autres villes de montagne qui développent leurs offres d'aventure et de bien-être sur le marché de l'hôtellerie en Argentine.

Au-delà de ces pôles, les corridors viticoles de Cuyo à Mendoza et San Juan continuent d'élargir les volumes de visiteurs et l'emploi local liés aux expériences en cave, les données de l'association citant plus de 1,59 million de clients et des schémas de dépenses clairs qui soutiennent les lodges et hôtels boutique voisins sur le marché de l'hôtellerie en Argentine. Dans la région centrale, Córdoba a démontré sa résilience MICE à travers des congrès notables et un calendrier d'événements croissant, qui ont bénéficié à l'inventaire hôtelier amélioré et aux liaisons aériennes améliorées, renforçant un mix équilibré de demande d'affaires et de loisirs sur le marché de l'hôtellerie en Argentine. La région du Litoral autour d'Iguazú a vu de nouvelles capacités de marque milieu de gamme programmées et des performances premium soutenues des établissements haut de gamme existants qui tirent parti de la proximité des chutes pour attirer des voyageurs internationaux sur le marché de l'hôtellerie en Argentine. Dans le Nord, des ajouts de marque à Salta et des formats hybrides orientés jeunesse ont élargi les choix, tandis que les routes viticoles d'altitude à Cafayate ont fourni des récits distinctifs qui attirent des visiteurs en quête d'expériences sur le marché de l'hôtellerie en Argentine. À mesure que la connectivité s'améliore et que la profondeur des produits s'élargit, la demande dispersée devrait soutenir une contribution plus équilibrée des régions secondaires au marché de l'hôtellerie en Argentine sur la période de prévision.

Paysage concurrentiel

La concurrence reste intense et diversifiée, les marques mondiales approfondissant leur présence à travers des conversions et des projets de construction neuve sélectifs tandis que les indépendants défendent leurs parts grâce à l'attrait de leur emplacement et à des expériences distinctives sur le marché de l'hôtellerie en Argentine. La restructuration des portefeuilles s'est poursuivie tout au long de 2025, certains propriétaires cédant des actifs pour recalibrer le déploiement du capital, tandis que de nouveaux entrants ont introduit des concepts haut de gamme dans des corridors à forte demande, renforçant la visibilité des marques et l'intégrité tarifaire sur le marché de l'hôtellerie en Argentine. Les locations à court terme ajoutent une couche structurelle de concurrence par les prix, poussant les hôtels à investir dans le service, les équipements et l'engagement numérique pour différencier leurs propositions de valeur sur le marché de l'hôtellerie en Argentine. Les opérateurs qui associent une gestion des revenus basée sur les données à des ventes directes soutenues par la fidélité traversent mieux les cycles que leurs pairs, suggérant des transferts de parts continus vers des portefeuilles capables de financer des améliorations continues sur le marché de l'hôtellerie en Argentine.

Les marques ont avancé plusieurs mouvements stratégiques qui renforcent leur positionnement. Accor a finalisé une acquisition régionale de contrats de gestion et s'est engagé dans un programme de rénovation pluriannuel pour rebaptiser des actifs sous des enseignes bien connues, ajoutant de l'échelle et de la cohérence qui bénéficient aux acheteurs d'entreprise sur le marché de l'hôtellerie en Argentine. Hilton a annoncé de nouvelles signatures en Argentine qui mêlent l'attrait art de vivre à Ushuaia avec un Garden Inn adapté aux affaires à Buenos Aires, maintenant son pipeline de développement équilibré entre les usages sur le marché de l'hôtellerie en Argentine. Choice Hotels est entré avec une ouverture haut de gamme supérieur à Bariloche et a ajouté un autre accord de pipeline près de Rosario, ciblant des destinations où la rareté des marques peut soutenir des performances tarifaires exceptionnelles sur le marché de l'hôtellerie en Argentine. Hyatt a étendu sa portée dans le luxe avec un établissement Unbound Collection prévu dans le pays viticole de Mendoza, renforçant le segment premium qui a affiché une croissance régulière sur le marché de l'hôtellerie en Argentine.

Les opportunités inexploitées couvrent la réutilisation adaptative de bureaux urbains en hôtels lifestyle, des lodges durables en Patagonie et dans les vignobles, et la croissance des appartements de service alignée sur les tendances de séjour prolongé sur le marché de l'hôtellerie en Argentine. Les modèles hybrides auberge-hôtel se développent sous de nouveaux propriétaires investissant pour élever l'expérience client et la programmation communautaire, une stratégie ciblant les voyageurs de la génération Z et les millennials dans les grandes villes et les nœuds de loisirs d'accès au sein du marché de l'hôtellerie en Argentine. À mesure que les municipalités appliquent plus rigoureusement les licences pour les locations à court terme, les hôtels formels gagnent un avantage concurrentiel plus clair, bien que le rythme d'application varie selon les arrondissements et les ressources disponibles sur le marché de l'hôtellerie en Argentine. Sur l'horizon de prévision, les portefeuilles qui marient croissance par conversion avec des normes de marque cohérentes, un engagement numérique et des programmes de durabilité crédibles sont les mieux placés pour capter des parts sur le marché de l'hôtellerie en Argentine.

Leaders du secteur de l'hôtellerie en Argentine

Marriott International, Inc.

Hilton Worldwide Holdings Inc.

NH Hotel Group (Minor)

Wyndham Hotels & Resorts Inc.

Accor S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Hilton a annoncé une croissance robuste dans le luxe et l'art de vivre dans les Caraïbes et en Amérique latine pour 2025, clôturant l'année avec plus de 300 hôtels en exploitation et un pipeline dépassant 150 établissements (plus de 21 000 chambres). En Argentine, Hilton a signé WIA Ushuaia sous sa Tapestry Collection et confirmé le Hilton Garden Inn Buenos Aires Parque Leloir pour 2026, reflétant la confiance dans la reprise de l'Argentine malgré les défis macroéconomiques. La Tapestry Collection séduit les voyageurs à la recherche d'expériences locales, tandis que le Garden Inn cible les clients d'entreprise qui privilégient la cohérence de la marque.

- Janvier 2026 : Choice Hotels International a rapporté des performances de développement mondial record en 2025, élargissant son portefeuille international à près de 160 000 chambres en dehors des États-Unis (croissance de 13 %). La société est entrée en Argentine avec le Radisson Blu Bariloche (80 chambres, septembre 2025) et a signé un Radisson Red près de Rosario, s'avançant dans des marchés sud-américains sous-pénétrés. La marque haut de gamme Radisson Blu positionne Bariloche comme une destination de luxe-aventure, proposant des suites avec vue sur le lac, une restauration signature et un spa bien-être pour attirer les voyageurs fortunés.

- Novembre 2025 : Accor a entamé des négociations exclusives avec Royal Holiday Group pour acquérir 17 contrats de gestion, englobant 3 200 clés. Cela comprend six resorts tout inclus au Mexique (1 660 clés) gérés par Ennismore et onze resorts et hôtels de ville au Mexique, en Argentine, à Porto Rico et aux États-Unis (1 540 clés) gérés par Accor PM&E Americas. La contrepartie de 79 millions USD, versée par phases, financera partiellement un plan de rénovation de 130 millions USD à réaliser dans un délai de 30 mois.

- Septembre 2025 : Sonesta International Hotels Corporation a finalisé une alliance stratégique avec AKEN Hotels & Resorts, effective le 2 septembre 2025, ajoutant deux établissements à Córdoba : La Urumpta Hotel & Spa et Böden Hotel & Spa. Le partenariat intègre le positionnement bien-être d'AKEN avec la portée mondiale et le programme de fidélité de Sonesta, permettant aux deux marques d'élargir leur présence en Amérique latine tout en offrant des expériences axées sur le bien-être.

Périmètre du rapport sur le marché de l'hôtellerie en Argentine

Le marché de l'hôtellerie comprend les entreprises qui offrent des services d'hébergement, de restauration et d'expériences de loisirs, notamment les hôtels, restaurants, cafés et activités liées au tourisme. Il englobe des établissements tels que les resorts, les navires de croisière et les parcs à thème, en mettant l'accent sur la création d'environnements accueillants, la prestation d'un service client exceptionnel et la satisfaction des besoins des clients pour assurer leur satisfaction et leur confort.

Le rapport sur le marché de l'hôtellerie en Argentine est segmenté par type (hôtels de chaîne, hôtels indépendants), classe d'hébergement (luxe, milieu et haut de gamme supérieur, économique et budget, appartements de service), canal de réservation (numérique direct, OTA, entreprises / MICE, grossistes et agents traditionnels) et géographie (région de Buenos Aires, région centrale, région de Cuyo, région de Patagonie, région du Litoral, région du Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme supérieur |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Région de Buenos Aires |

| Région centrale |

| Région de Cuyo |

| Région de Patagonie |

| Région du Litoral |

| Région du Nord |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme supérieur | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Région de Buenos Aires |

| Région centrale | |

| Région de Cuyo | |

| Région de Patagonie | |

| Région du Litoral | |

| Région du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie en Argentine ?

Le marché de l'hôtellerie en Argentine devrait croître de 7,90 milliards USD en 2025 à 8,30 milliards USD en 2026 et devrait atteindre 10,60 milliards USD d'ici 2031, à un TCAC de 5,02 % sur la période 2026-2031.

Quelle région contribue le plus aux revenus du marché de l'hôtellerie en Argentine ?

Buenos Aires est en tête avec 40,10 % des revenus en 2025, portée par son rôle de principale porte d'entrée, pôle d'affaires et centre culturel.

Quelle région connaît la croissance la plus rapide sur le marché de l'hôtellerie en Argentine ?

La Patagonie devrait croître à un TCAC de 7,82 % jusqu'en 2031, grâce à la force des voyages d'expédition et des expériences de plein air haut de gamme.

Quels canaux de réservation sont les plus importants pour les hôtels en Argentine ?

Les OTA détiennent la plus grande part à 41,10 % en 2025, tandis que le numérique direct connaît la croissance la plus rapide à un TCAC de 9,68 % jusqu'en 2031, les marques poussant la fidélité et la récupération des marges.

Quels segments se développent le plus rapidement sur le marché de l'hôtellerie en Argentine ?

Les hôtels de chaîne par type et les appartements de service par classe d'hébergement sont les segments à la croissance la plus rapide sur la base de leurs TCAC projetés.

Quels facteurs soutiennent la demande sur le marché de l'hôtellerie en Argentine malgré la volatilité macroéconomique ?

Les crédits de voyage gouvernementaux, l'expansion des chaînes, la reprise du MICE et le tourisme viticole contribuent à équilibrer les vents contraires à court terme.

Dernière mise à jour de la page le: