Taille et part du marché de l'hôtellerie en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

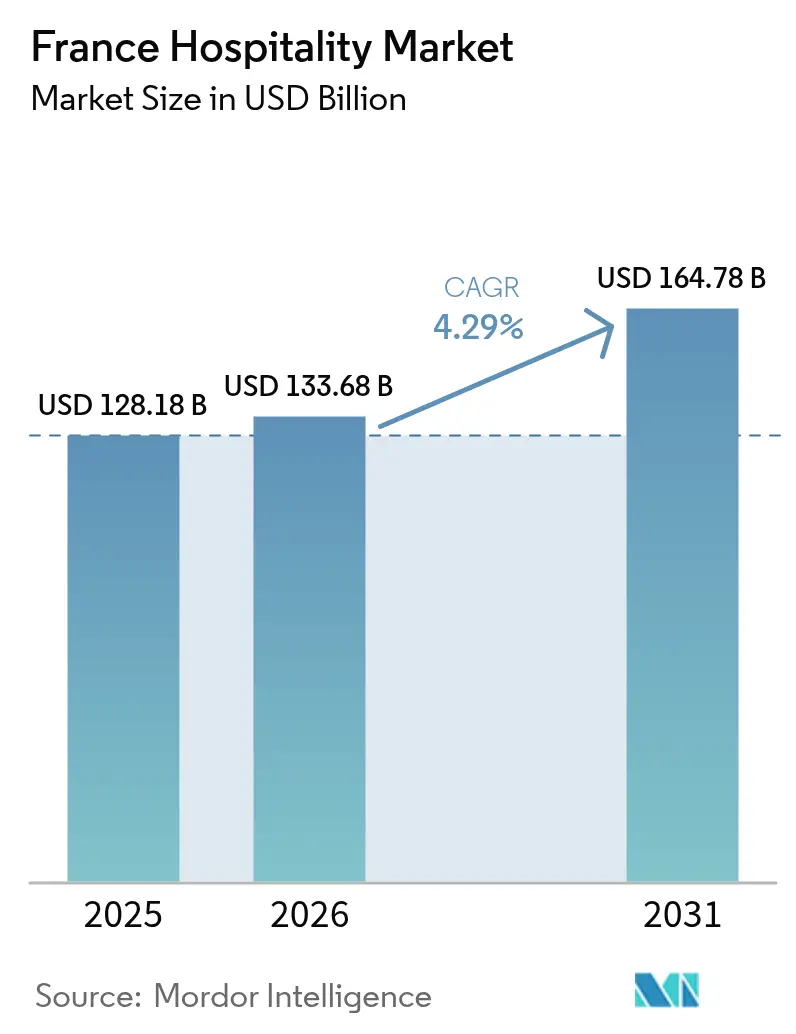

| Taille du marché de l'année de base (2025) | 128.18 Milliards de dollars |

| Taille du Marché (2026) | 133.68 Milliards de dollars |

| Taille du Marché (2031) | 164.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en France par Mordor Intelligence

La taille du marché de l'hôtellerie en France devrait passer de 128,18 milliards USD en 2025 à 133,68 milliards USD en 2026 et est prévue pour atteindre 164,78 milliards USD d'ici 2031 à un TCAC de 4,29 % sur la période 2026-2031.

La solidité de la demande intérieure, la vigueur des arrivées internationales et des investissements publics ciblés tels que le programme Destination France doté de 1,9 milliard EUR (2,071 milliards USD) contribuent collectivement à renforcer la visibilité des revenus et à soutenir cette trajectoire d'expansion[1]Atout France, "Plan Destination France," ATOUT-FRANCE.FR.. L'intensité concurrentielle est modérée, les cinq plus grands opérateurs détenant environ 47 % de la capacité nationale en chambres, laissant une marge ample aux concepts de niche et aux indépendants régionaux pour prospérer. Les moteurs structurels comprennent les modernisations des infrastructures héritées des Jeux olympiques, les politiques favorables au travail à distance qui estompent la frontière entre séjours de loisirs et voyages d'affaires, ainsi que des incitations fiscales visant à accélérer les rénovations énergétiques du parc hôtelier vieillissant. Dans le même temps, les opérateurs doivent composer avec des ajustements salariaux à la hausse liés aux accords syndicaux et des restrictions municipales plus strictes sur les locations de courte durée, susceptibles de limiter les modèles d'hébergement flexibles tout en protégeant les hôtels traditionnels de la concurrence entre pairs. Dans l'ensemble, le marché de l'hôtellerie en France continue de faire preuve de résilience et d'adaptabilité à mesure qu'il s'aligne sur les impératifs de durabilité et l'évolution des attentes des voyageurs.

Principaux enseignements du rapport

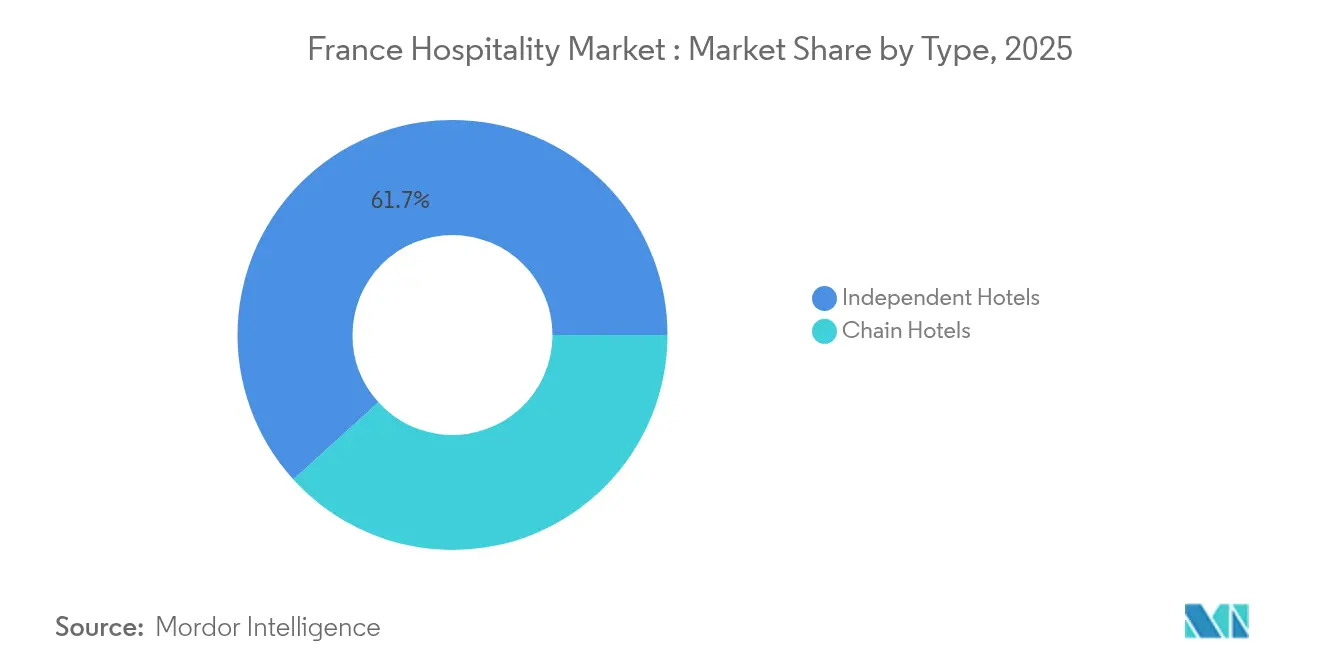

- Par type, les hôtels indépendants ont dominé avec 61,74 % de la part de marché de l'hôtellerie en France en 2025, tandis que les hôtels de chaîne ont enregistré la croissance la plus rapide avec un TCAC de 5,12 % prévu jusqu'en 2031.

- Par classe d'hébergement, les établissements de milieu de gamme et haut de gamme intermédiaire ont représenté 42,95 % de la taille du marché de l'hôtellerie en France en 2025, les appartements de service progressant à un TCAC de 6,00 % jusqu'en 2031.

- Par canal de réservation, les OTA ont représenté 41,05 % de la taille du marché de l'hôtellerie en France en 2025, tandis que les réservations numériques directes sont en voie d'atteindre un TCAC de 7,00 % jusqu'en 2031.

- Par zone géographique, l'Île-de-France a détenu 33,05 % de la part de marché de l'hôtellerie en France en 2025, et la Provence-Alpes-Côte d'Azur est en passe d'atteindre un TCAC de 5,52 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du tourisme entrant post-Jeux olympiques | +1.2% | Île-de-France ; retombées à l'échelle nationale | Court terme (≤ 2 ans) |

| Séjours en France liés au travail à distance ("work-from-anywhere") | +0.8% | Villes secondaires et retraites en zone rurale | Moyen terme (2 à 4 ans) |

| Incitations fiscales pour la rénovation énergétique | +0.6% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Formats hôteliers intégrant le bien-être | +0.7% | Provence-Alpes-Côte d'Azur et établissements haut de gamme | Long terme (≥ 4 ans) |

| Écolodges de luxe et tourisme régénératif | +0.5% | Alpes françaises, Corse et parcs nationaux | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant le tourisme senior | +0.4% | Villes côtières, destinations thermales, retraites à la campagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'héritage des infrastructures post-Jeux olympiques renforce la demande entrante

Les Jeux de Paris 2024 ont apporté un gain durable aux performances hôtelières grâce à la rénovation des nœuds de transport, à l'extension des capacités des sites et à la visibilité médiatique mondiale, qui rehaussent l'attrait de la France bien au-delà de la période des Jeux. Les compagnies aériennes ont augmenté leurs capacités, les opérateurs ferroviaires ont renforcé leurs fréquences et de nouveaux systèmes d'orientation ont simplifié la mobilité des visiteurs, réduisant ainsi les obstacles perçus au voyage et allongeant la durée moyenne des séjours. Les hôteliers d'Île-de-France ont déclaré près de 218 millions USD de revenus supplémentaires pendant la fenêtre de l'événement et bénéficient désormais d'une visibilité de marque soutenue qui soutient des tarifs de chambre élevés. L'héritage infrastructurel a également renforcé la connectivité régionale, permettant aux voyageurs de loisirs d'inclure des itinéraires multi-villes qui répartissent les dépenses sur l'ensemble du marché de l'hôtellerie en France. Associées à l'objectif affiché du gouvernement d'accueillir 100 millions de visiteurs par an, ces améliorations génèrent une base stable de demande internationale tout en encourageant la répétition des visites. Les opérateurs considèrent les projets hérités comme des catalyseurs qui réduisent le risque des développements en cours de réalisation et justifient le déploiement continu de capitaux dans des actifs haut de gamme et orientés vers le style de vie.

Le travail à distance inscrit les séjours en France sur une trajectoire de croissance structurelle

Les modèles d'emploi hybrides permettent aux professionnels de se déplacer temporairement sans sacrifier leur productivité, créant ainsi une demande en milieu de semaine qui échappe aux normes saisonnières antérieures. Des plateformes telles que Staycation font état d'une croissance du réseau de partenaires dépassant 700 hôtels à l'échelle nationale, soulignant l'appétit pour les escapades rapides dans un rayon d'une heure de déplacement des principaux centres urbains. Le client type a moins de 35 ans et privilégie les établissements boutique qui associent bien-être, gastronomie et activités de plein air dans des formules à valeur ajoutée. Les chaînes et les indépendants répondent en proposant des forfaits de séjour prolongé, des horaires d'arrivée flexibles et des avantages de fidélité adaptés aux segments loisirs domestiques. La tendance profite directement aux destinations régionales qui cherchent à améliorer leur taux d'occupation en semaine, redistribuant ainsi les revenus hors d'une empreinte centrée sur Paris et soutenant un développement régional équilibré sur l'ensemble du marché de l'hôtellerie en France. À mesure que les employeurs formalisent les dispositions relatives au travail à distance, les analystes s'attendent à ce que la demande de séjours sur place se consolide comme un vent favorable structurel plutôt que cyclique au moins jusqu'en 2028.

La politique énergétique accélère la modernisation des actifs vieillissants

Le secteur du bâtiment en France représente plus de 40 % de la consommation nationale d'énergie, ce qui a incité à fixer des objectifs de décarbonation ambitieux et des incitations fiscales qui influencent directement les programmes d'investissements hôteliers. Le Crédit d'Impôt Rénovation Énergétique offre des crédits d'impôt de 30 % sur les dépenses éligibles jusqu'à 27 250 USD, abaissant les seuils de rentabilité pour l'isolation, la modernisation des systèmes CVC et les intégrations de réseau intelligent[2]Mission Transition Écologique, "Crédit d'Impôt Rénovation Énergétique," MISSION-TRANSITION-ECOLOGIQUE.BETA.GOUV.FR.. Parallèlement, la loi Le Meur oblige les propriétaires à divulguer les diagnostics de performance énergétique et restreint l'exploitation des bâtiments les moins performants, poussant les retardataires vers la rénovation ou la cession. Les chaînes bénéficiant d'un avantage d'échelle s'empressent d'intégrer des systèmes de surveillance compatibles avec l'IoT qui réduisent les coûts d'exploitation et soutiennent les publications ESG exigées par les investisseurs institutionnels. Les opérateurs indépendants font appel à des dispositifs de financement vert et à des partenariats avec des fournisseurs pour rester conformes tout en valorisant leurs références écologiques auprès des clients soucieux du climat. À terme, l'accélération des activités de rénovation devrait améliorer les marges d'exploitation et les valorisations des actifs, créant ainsi un cercle vertueux qui soutient l'élan des investissements sur l'ensemble du marché de l'hôtellerie en France.

L'intégration du bien-être va au-delà des menus spa traditionnels

Les attentes des consommateurs s'étendent désormais à des expériences holistiques de santé mentale et physique mêlant conseils en nutrition, remise en forme fonctionnelle et immersion dans la nature. L'enquête sur les tendances d'Accor identifie une demande de programmes fondés sur des données probantes plutôt que de traitements fondés sur des effets de mode, incitant les hôtels à collaborer avec des praticiens certifiés, des scientifiques du sport et des coachs en pleine conscience[3]HFTP, "Principales tendances bien-être 2025," HFTP.ORG. . Les établissements haut de gamme de Provence-Alpes-Côte d'Azur proposent des retraites transformatrices en plein air, exploitant les paysages méditerranéens pour différencier leurs offres et justifier des tarifs premium. Même les hôtels de milieu de gamme en ville rénovent les espaces sous-utilisés pour en faire des studios de bien-être polyvalents et des terrasses de yoga en rooftop qui répondent aux besoins des voyageurs d'affaires en quête d'équilibre santé. Les marques qui intègrent de manière authentique des protocoles de bien-être dans le parcours des clients accumulent un RevPAR plus élevé et un engagement de fidélité accru, signalant un avantage concurrentiel pour les pionniers. La tendance soutient des flux de revenus accessoires issus de concepts de restauration et de boissons sains et de marchandises personnalisées, élargissant encore la taille du marché de l'hôtellerie en France.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts de main-d'œuvre dans un contexte de vagues de syndicalisation | –1.1% | National ; plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Réglementation plus stricte contre les locations de courte durée | –0.4% | Paris, Lyon, principales municipalités touristiques | Moyen terme (2 à 4 ans) |

| Perturbations liées au climat (ex. : vagues de chaleur, incendies) | –0.6% | Sud de la France, stations rurales, zones côtières | Moyen terme (2 à 4 ans) |

| Retards dans les permis hôteliers et lourdeur administrative | –0.5% | Zones de réaménagement urbain, quartiers patrimoniaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts de main-d'œuvre comprime les marges d'exploitation

Le salaire minimum sectoriel dépasse désormais le SMIC général à 12,00 EUR (13,08 USD) de l'heure, reflétant les négociations collectives agressives nécessaires pour résoudre les pénuries chroniques de personnel qui se sont accentuées pendant la pandémie. Les hôteliers absorbent également la réintégration des charges sociales sur les pourboires, ce qui accroît la part de la masse salariale dans le total des charges et réduit les marges d'EBITDA. Les opérateurs répondent en déployant des technologies économes en main-d'œuvre telles que l'enregistrement sans contact et l'automatisation des tâches de back-office, bien que l'investissement initial puisse peser sur la liquidité des petits établissements. Les chaînes s'appuient sur des achats centralisés et des centres de services partagés pour limiter la dérive des coûts, tandis que de nombreux indépendants répondent en réduisant leurs offres de services ou en raccourcissant les heures de restaurant. La hausse soutenue des salaires risque d'éroder la compétitivité-prix par rapport aux destinations d'Europe du Sud dotées de bases de coûts de main-d'œuvre inférieures, tempérant ainsi le TCAC réalisable du marché de l'hôtellerie en France. Des dialogues de politique se poursuivent entre les fédérations patronales et les syndicats pour équilibrer une rémunération équitable et la viabilité à long terme du secteur.

Les restrictions municipales remodèlent le paysage des locations de courte durée

La loi Le Meur réduit considérablement les avantages fiscaux pour les locations non classées et impose des plafonds de revenus plus stricts, tandis que Paris limite davantage les annonces de résidence principale à 90 nuits par an et double les amendes pour non-conformité à 100 000 EUR (109 000 USD)[4]Sortiraparis, "Paris resserre la réglementation sur les locations touristiques," SORTIRAPARIS.COM.. Ces mesures visent à atténuer les pénuries de logements, mais compriment simultanément l'offre d'hébergement flexible et alourdissent les obligations de conformité pour les opérateurs boutique souhaitant mélanger les inventaires hôteliers et d'appartements de service. Les hôtels traditionnels profitent d'une concurrence entre pairs réduite, mais doivent également naviguer dans des exigences d'enregistrement et de diagnostic énergétique renforcées pour bénéficier des avantages réglementaires. Certains investisseurs réorientent leurs portefeuilles vers des concepts d'« appart-hôtel » gérés de manière professionnelle qui répondent aux normes de classification tout en captant la demande de séjour prolongé. À moyen terme, les contraintes de zonage devraient recanaliser la demande transitoire vers des établissements réglementés, soutenant ainsi l'intégrité tarifaire sur l'ensemble de la taille du marché de l'hôtellerie en France, mais limitant l'expérimentation entrepreneuriale dans les formats d'hébergement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels indépendants préservent l'attrait culturel tandis que les chaînes développent la technologie

Les hôtels indépendants ont détenu une part dominante de 61,74 % du marché de l'hôtellerie en France en 2025, ancrés dans le profond patrimoine national des auberges familiales et des établissements boutique qui offrent une authenticité liée au lieu. Ces établissements capitalisent sur la gastronomie narrative, le caractère architectural et le service personnalisé qui résonnent avec les voyageurs en quête d'expériences locales immersives. Les chaînes, cependant, connaissent une croissance plus rapide à un TCAC de 5,12 %, car les procédures opérationnelles standardisées, la notoriété de la marque et les écosystèmes de fidélité rassurent les clients internationaux averses au risque et les acheteurs de voyages d'affaires. Les fusions stratégiques, telles que l'acquisition complète de Paris Society par Accor, illustrent la manière dont les grands groupes allient l'efficacité opérationnelle à la profondeur expérientielle pour être compétitifs à la fois sur l'efficience et l'unicité. Les indépendants répondent en adoptant des solutions de système de gestion immobilière basées sur le cloud et des affiliations à des consortiums qui leur offrent une portée marketing sans renoncer à l'individualité de leur marque. L'interaction entre authenticité et cohérence devrait définir le positionnement concurrentiel jusqu'en 2031, les deux segments poursuivant l'excellence opérationnelle tout en préservant l'intimité avec les clients.

La taille du marché de l'hôtellerie en France pour les hôtels de chaîne devrait s'élargir à mesure que les multinationales déploient des concepts économie-premium comme Spark by Hilton, qui ciblent les voyageurs soucieux du budget qui exigent tout de même un design moderne et la commodité numérique. Les contrats de franchise et de gestion offrent des voies de croissance légères en actifs qui attirent les propriétaires nationaux cherchant une marque professionnelle dans un contexte de surveillance réglementaire accrue. Les acteurs indépendants ripostent en organisant des partenariats hyper-locaux et des suppléments expérientiels tels que des résidences de chefs, des ateliers artisanaux et des visites patrimoniales que les chaînes peinent souvent à reproduire à grande échelle. Les investisseurs évaluent de plus en plus les indicateurs de qualité des actifs parallèlement aux références ESG, récompensant les opérateurs qui intègrent des modernisations en matière d'efficacité énergétique et des politiques de travail équitables dans leurs plans de création de valeur. Par conséquent, une vague de consolidation mesurée pourrait émerger, notamment parmi les indépendants de milieu de gamme confrontés à des obligations d'investissements en capital, augmentant progressivement la concentration sans éteindre la célèbre tradition d'hébergement indépendant de France.

Par classe d'hébergement : la stabilité du milieu de gamme rencontre la dynamique des appartements de service

Les hôtels de milieu de gamme et haut de gamme intermédiaire ont capté 42,95 % de la taille du marché de l'hôtellerie en France en 2025, bénéficiant d'une demande soutenue de la part des visiteurs internationaux soucieux des coûts et des voyageurs d'affaires domestiques qui privilégient la fiabilité et des équipements équilibrés. L'omniprésence de ce segment le long des corridors de transport et dans les villes secondaires protège les taux d'occupation et modère la volatilité du prix moyen par chambre. Les appartements de service, quant à eux, enregistrent le TCAC le plus rapide à 6,00 %, car les télétravailleurs, les cadres en déplacement et les familles multigénérationnelles apprécient les agencements de type appartement, les kitchenettes et la flexibilité de la durée de séjour. Des marques comme Adagio, visant 200 sites d'ici 2028, illustrent la traction institutionnelle de la catégorie et sa capacité à se développer dans les empreintes urbaines. Les opérateurs de milieu de gamme défendent leurs parts en modernisant leurs concepts de restauration et de boissons, en intégrant des zones de coworking et en déployant des applications mobiles pour les clients qui imitent les commodités des appartements.

L'inventaire de luxe bénéficie d'une revalorisation favorable du RevPAR liée aux arrivées internationales de clients fortunés, mais reste vulnérable aux chocs de demande géopolitiques et aux coûts de rénovation élevés nécessaires pour répondre à l'évolution des critères de bien-être et de durabilité. Les établissements économiques font face à une pression sur les marges due à l'inflation salariale et aux obligations de conformité énergétique, mais s'appuient sur des conceptions modulaires standardisées et des modèles à services limités pour maintenir leur compétitivité-coût. Les opérateurs d'appartements de service exploitent la clarté réglementaire en alignant leur statut de classification sur les normes hôtelières, évitant ainsi les plafonds de zonage tout en profitant de la demande de séjour prolongé. À mesure que la segmentation des voyageurs s'estompe, il faut s'attendre à des formats hybrides qui combinent des prix de milieu de gamme avec la flexibilité des appartements de service, renforçant la capacité du marché de l'hôtellerie en France à satisfaire des objectifs de séjour variés sans cannibaliser les offres principales.

Par canal de réservation : les OTA dominent mais les canaux numériques directs s'accélèrent

Les OTA ont représenté 41,05 % de la taille du marché de l'hôtellerie en France en 2025, tirant parti d'outils de comparaison sophistiqués, d'une notoriété mondiale de marque et d'interfaces multilingues qui simplifient les parcours de réservation pour les publics internationaux. Leur pouvoir de négociation découle d'un fort volume de trafic, d'une expertise en marketing à la performance et de capacités de vente additionnelle d'options annexes telles que les assurances et les activités. Néanmoins, les réservations numériques directes progressent à un TCAC robuste de 7,00 %, les hôtels déployant des moteurs de personnalisation basés sur l'IA, des remises liées à la fidélité et des garanties de meilleur tarif qui réduisent les écarts de valeur perçus. Les chaînes tirent parti de plateformes CRM unifiées pour réaliser des ventes croisées entre marques, tandis que les indépendants exploitent des outils de gestion des canaux pour optimiser la parité tarifaire et réduire les fuites de commissions.

Les plateformes corporate/MICE et les canaux GDS maintiennent leur pertinence pour les programmes de tarifs négociés et les attributions de groupes, notamment dans les hubs de conférences urbaines comme Paris et Lyon. Les grossistes et les agents traditionnels répondent aux marchés long-courriers et aux itinéraires de luxe de niche, ajoutant de la diversification au mix de distribution. La part de marché de l'hôtellerie en France détenue par les OTA pourrait s'éroder légèrement à mesure que les hôteliers maîtrisent les tactiques de conversion de l'entonnoir, mais leur pouvoir marketing et la fidélité à leurs applications mobiles garantissent un rôle indispensable dans l'agrégation de la demande. À terme, une coexistence symbiotique est probable, les OTA générant un volume incrémental et les hôtels se concentrant sur l'amplification de la valeur à vie des clients par un engagement direct.

Analyse géographique

Sur le marché de l'hôtellerie en France, l'Île-de-France est le plus grand sous-segment régional en 2025, représentant 33,05 % du marché. Entre 2026 et 2031, la Provence-Alpes-Côte d'Azur devrait être le sous-segment à la croissance la plus rapide, avec un TCAC de 5,52 %. L'Île-de-France continue d'ancrer les revenus hôteliers nationaux, car la modernisation des hubs intermodaux et l'amélioration de la signalétique transforment les investissements olympiques en commodités durables pour les visiteurs. Les hôteliers font état de taux d'occupation qui dépassent 85 % lors des grands événements culturels, soutenant le pouvoir de tarification même face aux nouvelles offres. Les corridors de voyage vers les attractions provinciales se réduisent grâce aux extensions du réseau ferroviaire à grande vitesse, encourageant la dispersion des touristes et les itinéraires multi-villes qui alimentent les économies régionales adjacentes. Des ouvertures de luxe et de style de vie, comme le futur Maybourne Saint-Germain, répondent aux attentes d'une clientèle exigeante qui recherche la grandeur parisienne mêlée d'une création artistique contemporaine. Simultanément, les opérateurs de milieu de gamme lancent des concepts de restauration et de boissons créatifs qui résonnent avec les nomades numériques, assurant la diversité des produits sur toutes les gammes de prix. Les autorités locales collaborent avec les hôteliers pour intégrer des critères de durabilité dans les codes de construction, alignant le développement économique sur la gestion environnementale.

La Provence-Alpes-Côte d'Azur bénéficie d'une croissance du chiffre d'affaires grâce à la combinaison des panoramas méditerranéens, des adeptes du bien-être à forte dépense et de la montée des publics en télétravail. La rénovation de la gare ferroviaire de l'aéroport de Nice porte la capacité annuelle à 23 millions de passagers d'ici 2030, réduisant les contraintes de correspondance et stimulant les arrivées toute l'année. Les hôteliers à Marseille, Antibes et Cannes rénovent leur parc pour intégrer des panneaux solaires en toiture, des équipements d'économie d'eau et des menus à faible empreinte carbone, en accord avec les objectifs climatiques régionaux. Les opérateurs de luxe ajoutent des composantes de résidence privée qui diversifient les flux de revenus et prolongent les cycles de vie des clients. Les campagnes de marketing de destination mettent en avant les festivals culturels, les routes des vins et les excursions autour de la biodiversité marine, élargissant l'attrait saisonnier. Les véhicules de financement public-privé tels que le Fonds Tourisme Côte d'Azur co-financent les modernisations des propriétés patrimoniales, préservant l'intégrité architecturale tout en modernisant les équipements pour les clients.

L'Auvergne-Rhône-Alpes, la Nouvelle-Aquitaine et les autres régions enregistrent une croissance constante mais modérée grâce aux aides publiques ciblant la revitalisation rurale et la diversification montagnarde. Le programme Avenir Montagnes canalise 300 millions EUR (327 millions USD) vers des écolodges et des complexes multi-activités qui pivotent de modèles dépendants de la neige vers un tourisme d'aventure quatre saisons. Les entrepreneurs locaux convertissent des châteaux en retraites expérientielles proposant une cuisine de la ferme à la table et des ateliers de bien-être, attirant des citadins souhaitant se déconnecter dans des cadres authentiques. Les initiatives de transport améliorent la connectivité du dernier kilomètre, réduisant les temps de trajet et stimulant les visites de week-end. Les offices de tourisme régionaux exploitent la narration numérique pour mettre en valeur des villages méconnus et des sites UNESCO, dispersant davantage les flux de voyageurs et soutenant les chaînes d'approvisionnement artisanales. Collectivement, ces efforts élargissent la taille adressable du marché de l'hôtellerie en France au-delà des centres urbains traditionnels.

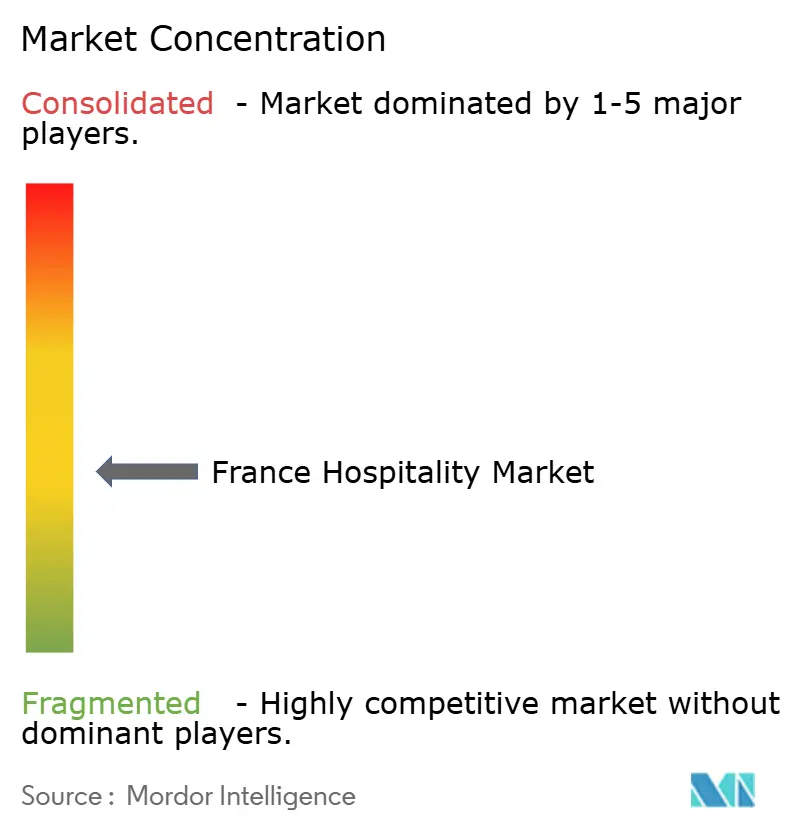

Paysage concurrentiel

La concurrence sur le marché de l'hôtellerie en France est mieux décrite comme modérément fragmentée. Les cinq plus grands opérateurs détiennent une part significative du marché, mais un segment indépendant dynamique continue de prospérer, préservant le caractère unique de l'hôtellerie française. Accor se distingue comme le leader du marché, s'appuyant sur un large portefeuille multi-marques allant des établissements de luxe aux options économiques. Son programme de fidélité ALL renforce sa position en favorisant la fidélisation des clients et en stimulant la demande sur divers segments de marché. Louvre Hotels et B&B Hotels suivent avec des empreintes nationales, chacun s'appuyant sur l'expansion en franchise pour accélérer une croissance légère en actifs. Les chaînes internationales comme Hilton et Choice Hotels approfondissent leur exposition via des accords stratégiques à long terme, ajoutant des établissements économie-premium et de milieu de gamme pour capitaliser sur les créneaux de demande. Simultanément, des spécialistes d'appartements de service tels qu'Adagio et Citadines se développent rapidement, répondant à la dynamique des séjours prolongés.

Les mouvements stratégiques illustrent un secteur axé sur l'optimisation du portefeuille et l'alignement ESG. L'acquisition par Henderson Park de cinq Novotel Suites démontre l'appétit des investisseurs pour les rénovations de milieu de marché qui répondent aux normes de réduction des émissions de carbone et améliorent le RevPAR grâce à des rafraîchissements de conception. L'alliance de partage de données d'Accor avec Pernod Ricard et JCDecaux signale un pivot vers des analyses sophistiquées qui informent des offres hyper-personnalisées tout en respectant les réglementations sur la vie privée. Des fournisseurs de technologie comme Mews gagnent du terrain à mesure que les hôtels automatisent les flux de travail de back-office et favorisent l'adoption du libre-service, libérant ainsi la main-d'œuvre pour des interactions client à forte valeur ajoutée. Les nouveaux entrants sur le marché déploient des modèles légers en actifs et des collections de marques souples pour exploiter le charme indépendant sans renoncer à la distribution mondiale, intensifiant ainsi le benchmarking concurrentiel sur l'expérience et l'efficacité.

Les discussions sur les perspectives se concentrent sur une consolidation potentielle parmi les indépendants de milieu de gamme confrontés à d'importants investissements en capital liés aux obligations énergétiques et aux modernisations numériques. Les fonds de capital-investissement évaluent les opportunités de regroupement qui permettent de dégager des synergies opérationnelles grâce à des achats centralisés, des procédures opérationnelles standard et des systèmes avancés de gestion des revenus. Simultanément, des projets ultra-luxe comme le Maybourne Saint-Germain soulignent la confiance persistante des investisseurs dans la capacité de la France à absorber des prix moyens par chambre élevés, en particulier lorsqu'ils sont associés à des résidences de marque qui monétisent la demande résidentielle pour une vie avec services hôteliers. Par conséquent, le marché de l'hôtellerie en France est prêt pour un réalignement dynamique qui équilibre l'authenticité locale et le professionnalisme mondial.

Leaders du secteur de l'hôtellerie en France

Louvre Hotels Group

B&B Hotels

Marriott International

IHG Hotels & Resorts

Accor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Accor, Pernod Ricard et JCDecaux ont lancé un portail de données collaboratif inédit dans le secteur pour rationaliser l'analyse inter-marques et améliorer la personnalisation de l'expérience client.

- Février 2025 : Henderson Park a acquis cinq Novotel Suites totalisant 645 chambres à Paris, Lille et Cannes, s'engageant à réaliser des investissements en efficacité énergétique conformes aux objectifs de l'Accord de Paris.

- Février 2025 : Maybourne Hotel Group a dévoilé The Maybourne Saint-Germain, un hôtel de style palace avec 23 résidences de marque dont l'ouverture est prévue en 2027.

- Janvier 2025 : Hilton a confirmé quatre nouveaux établissements à Lyon, dont le premier Spark by Hilton en France, ajoutant 655 chambres entre 2025 et 2028.

Périmètre du rapport sur le marché de l'hôtellerie en France

Le secteur de l'hôtellerie est une large catégorie de domaines au sein du secteur des services qui comprend l'hébergement, la restauration et les services de boissons, l'organisation d'événements, les parcs à thème, le voyage et le tourisme. Il comprend les hôtels, les agences de tourisme, les restaurants et les bars. Ce marché est segmenté par type (hôtels de chaîne et hôtels indépendants) et par segment (hôtels économiques et budget, hôtels de milieu de gamme et haut de gamme intermédiaire, hôtels de luxe et appartements de service). Le rapport propose la taille du marché et des prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu de gamme et haut de gamme intermédiaire |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Corporate / MICE |

| Grossistes et agents traditionnels |

| Île-de-France |

| Provence-Alpes-Côte d'Azur |

| Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine |

| Reste de la France |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu de gamme et haut de gamme intermédiaire | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Corporate / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Île-de-France |

| Provence-Alpes-Côte d'Azur | |

| Auvergne-Rhône-Alpes | |

| Nouvelle-Aquitaine | |

| Reste de la France |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hôtellerie en France en 2026 ?

La taille du marché de l'hôtellerie en France atteint 133,68 milliards USD en 2026 et devrait progresser à un TCAC de 4,29 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les appartements de service enregistrent le TCAC le plus élevé à 6,00 %, portés par le travail à distance et la demande de séjour prolongé.

Quelle région présente les meilleures perspectives de croissance ?

La Provence-Alpes-Côte d'Azur est en tête avec un TCAC projeté de 5,52 %, porté par les investissements dans le luxe et les modernisations aéroportuaires.

Pourquoi les coûts de main-d'œuvre représentent-ils un défi pour les hôtels français ?

Les salaires sectoriels ont atteint 13,08 USD de l'heure en 2025, dépassant le salaire minimum général et alourdissant les charges salariales.

Comment les réglementations énergétiques affecteront-elles les opérateurs hôteliers ?

La loi Le Meur lie les licences d'exploitation à la performance énergétique, poussant les hôtels à investir dans des rénovations sous peine de fermeture, mais des crédits d'impôt contribuent à compenser les coûts.

Les OTA perdent-elles des parts au profit des réservations directes ?

Les OTA représentent encore 41,05 % des parts, mais les canaux numériques directs progressent plus rapidement à un TCAC de 7,00 %, les hôtels investissant dans des expériences web et mobiles personnalisées.

Dernière mise à jour de la page le: