Taille et parts du marché de l'hôtellerie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

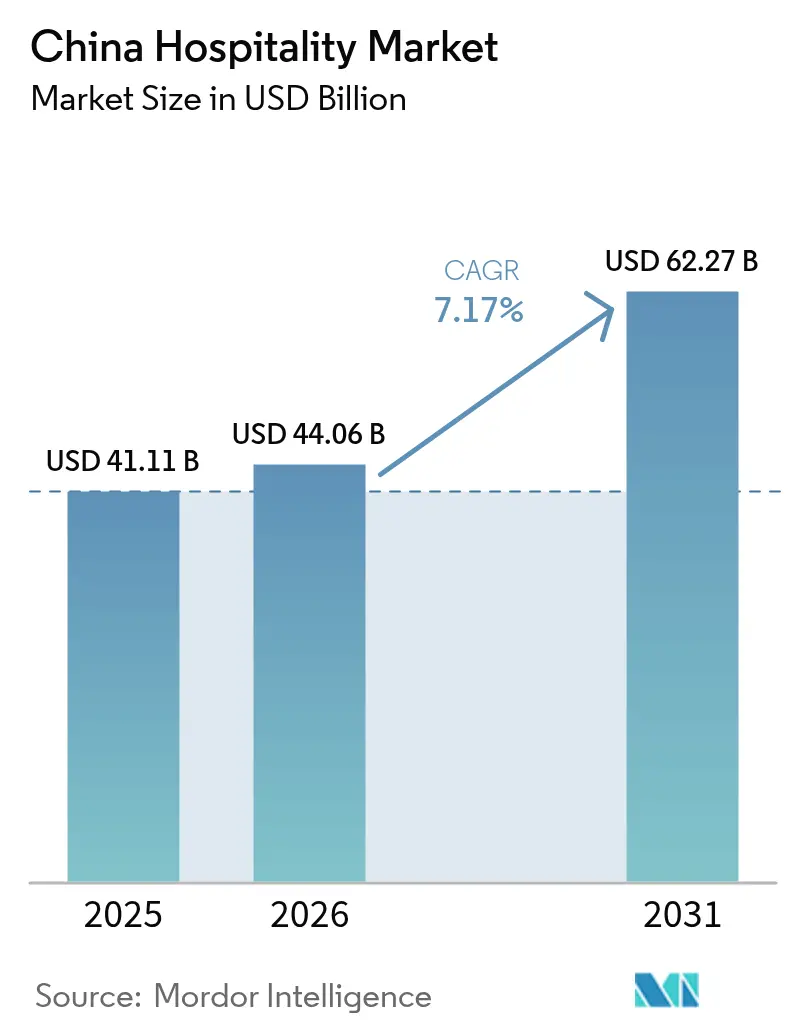

| Taille du marché de l'année de base (2025) | 41.11 Milliards de dollars |

| Taille du Marché (2026) | 44.06 Milliards de dollars |

| Taille du Marché (2031) | 62.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

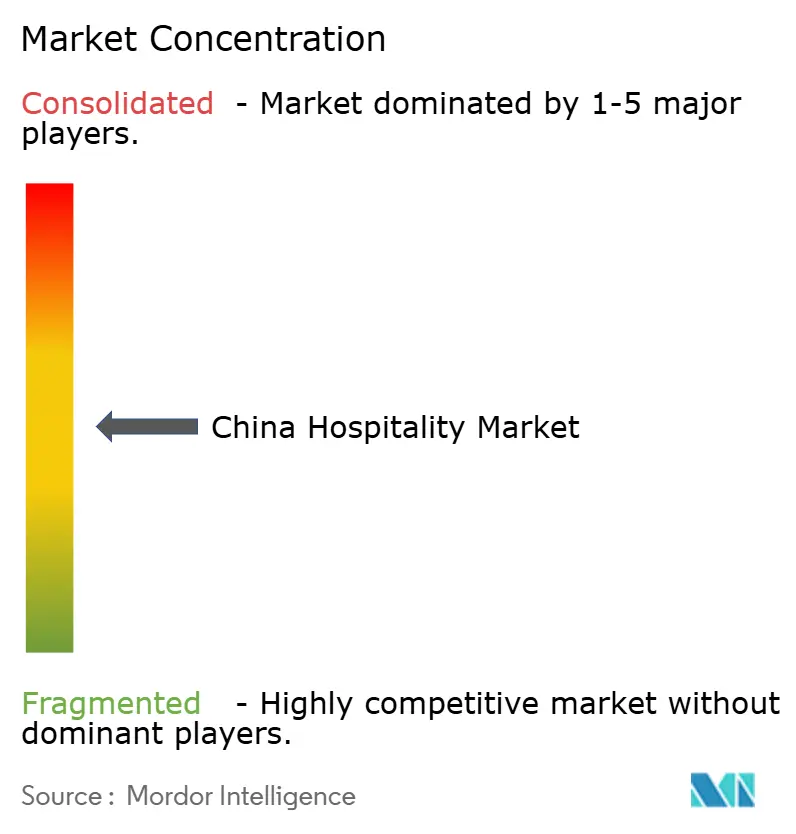

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Chine par Mordor Intelligence

La taille du marché de l'hôtellerie en Chine devrait croître de 41,11 milliards USD en 2025 à 44,06 milliards USD en 2026, et atteindre 62,27 milliards USD d'ici 2031 à un CAGR de 7,17 % sur 2026-2031.

Cette trajectoire est soutenue par une forte demande de loisirs domestique, une expansion rapide du réseau ferroviaire à grande vitesse et des programmes gouvernementaux favorisant les dépenses nocturnes. L'expansion des hôtels de chaîne, la dynamique des appartements de service et les avancées technologiques des hôtels intelligents renforcent la rentabilité dans toutes les catégories d'établissements. Les opérateurs bénéficient également de subventions structurées au tourisme culturel qui stimulent les déplacements régionaux, même si l'inflation des baux fonciers et la pression des commissions des OTA pèsent sur les marges. Les investissements du secteur privé restent solides car les programmes de fidélité, l'automatisation réductrice de coûts et le positionnement expérientiel créent des avantages concurrentiels durables. L'expansion du secteur s'aligne sur la reprise économique générale de la Chine, où le tourisme domestique a atteint 2,725 milliards de voyages au premier semestre 2024, représentant une augmentation de 14,3 % en glissement annuel[1]China Daily staff, "Hilton accélère son expansion en Chine avec un optimisme à long terme sur le marché," China Daily, chinadailyhk.com.

Principaux enseignements du rapport

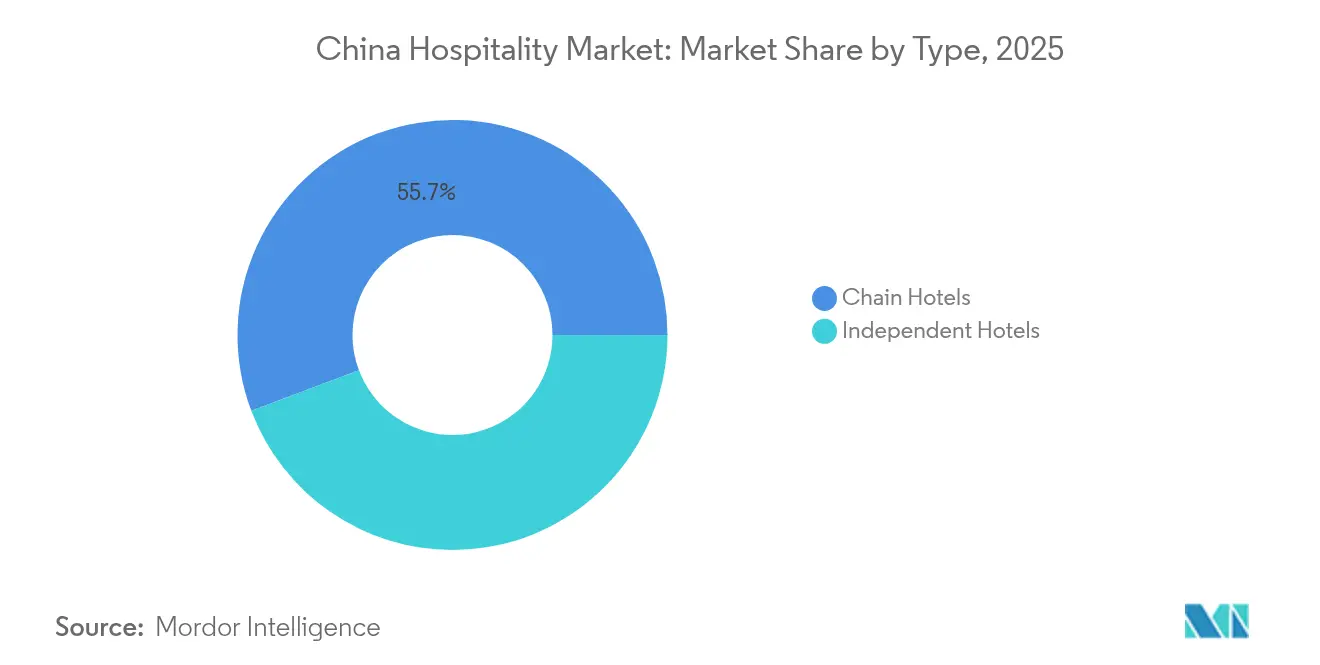

- Par type, les hôtels de chaîne ont capturé 55,74 % des parts du marché de l'hôtellerie en Chine en 2025, et sont également projetés comme le sous-segment à la croissance la plus rapide avec un CAGR de 7,95 % de 2026 à 2031.

- Par classe d'hébergement, les établissements milieu de gamme et milieu-supérieur représentaient 29,86 % des parts du marché de l'hôtellerie en Chine en 2025, tandis que les appartements de service devraient se développer le plus rapidement avec un CAGR de 10,62 % durant 2026–2031.

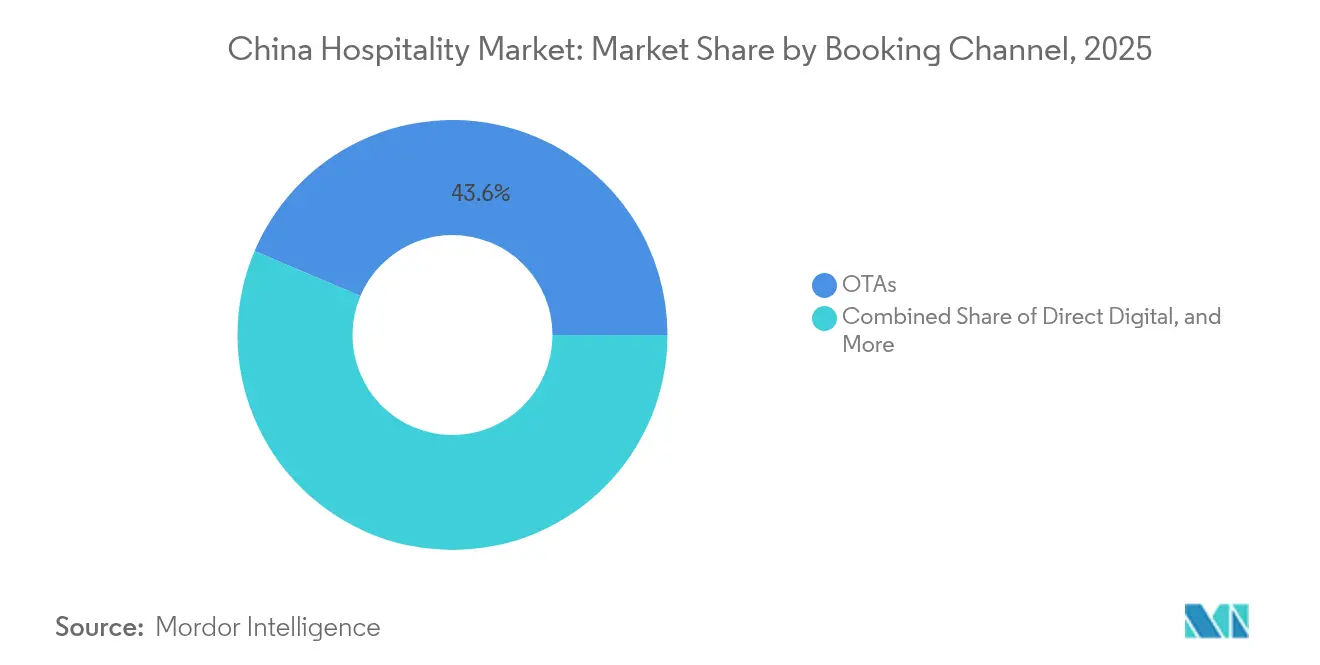

- Par canal de réservation, les OTA représentaient 43,62 % de la taille du marché de l'hôtellerie en Chine en 2025, mais les plateformes numériques directes sont prévues pour croître le plus rapidement avec un CAGR de 11,90 % entre 2026 et 2031.

- Par région géographique, la Chine de l'Est a contribué à hauteur de 25,98 % des parts du marché de l'hôtellerie en Chine en 2025, tandis que la Chine Centre-Sud devrait enregistrer la croissance la plus rapide avec un CAGR de 10,88 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Chine

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Boom des loisirs domestiques post-pandémie | +1.8% | National ; plus fort dans les villes de rang 2 et rang 3 | Court terme (≤ 2 ans) |

| Expansion du réseau ferroviaire à grande vitesse stimulant les escapades de week-end | +1.2% | Est, Centre-Sud, Sud-Ouest | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de l'économie nocturne | +0.9% | Villes de rang 1, capitales provinciales | Moyen terme (2-4 ans) |

| Demande de la génération Z pour des séjours expérientiels | +0.7% | Centres urbains, pôles touristiques | Long terme (≥ 4 ans) |

| Économies de coûts grâce aux technologies des hôtels intelligents | +0.5% | Hôtels de chaîne dans les grandes villes | Moyen terme (2-4 ans) |

| Certification bas carbone comme filtre de réservation | +0.3% | Segments d'entreprises, villes de rang 1 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des loisirs domestiques post-pandémie

La demande refoulée après la levée des restrictions aux frontières a provoqué un vif rebond des voyages de week-end et courte distance, qui a soutenu le taux d'occupation dans toutes les catégories d'hébergement. Les recettes du tourisme domestique ont atteint 4,91 billions CNY (673 milliards USD) en 2024, soit une progression de 140,3 % par rapport à 2023, et le volume des voyages a récupéré à 81,44 % des niveaux d'avant la pandémie. Les dépenses de services se sont développées deux fois plus vite que les achats de biens, confirmant un virage expérientiel durable qui favorise les établissements proposant des offres de loisirs différenciées. Les hôtels milieu de gamme et boutique enregistrent des gains disproportionnés car les voyageurs privilégient les environnements uniques et l'immersion locale. Les subventions gouvernementales au tourisme culturel ont amplifié cette progression en abaissant les barrières aux voyages hors saison. Ces caractéristiques de la demande rendent le marché de l'hôtellerie en Chine exceptionnellement résilient face aux vents contraires macroéconomiques.

Expansion du réseau ferroviaire à grande vitesse stimulant les escapades de week-end

Le réseau ferroviaire à grande vitesse de 50 000 kilomètres en Chine réduit les temps de trajet entre les métropoles et les marchés secondaires, générant plus de 3,4 millions de touristes supplémentaires par ville desservie[2]Équipe de recherche, "Réseau ferroviaire à grande vitesse et tourisme urbain en Chine : une étude quasi-expérimentale sur l'exploitation du réseau ferroviaire à grande vitesse," Sustainability, mdpi.com.. Le delta du fleuve Yangtze illustre cet effet : les temps de trajet interurbains ont diminué d'environ 50 %, permettant des escapades de deux nuits qui nécessitaient auparavant des jours de congé supplémentaires. Les hôtels boutique et milieu de gamme implantés dans des pôles régionaux attirent désormais une demande autrefois limitée aux grandes agglomérations. La hausse du taux d'occupation est la plus marquée là où les gares ferroviaires jouxtent des sites culturels emblématiques, et de nombreux établissements réalignent leurs calendriers marketing sur les pics des horaires ferroviaires. L'avantage de connectivité soutient un schéma touristique en étoile qui étend les bénéfices du marché de l'hôtellerie en Chine au-delà des villes côtières.

Impulsion gouvernementale en faveur de l'économie nocturne

Les désignations ministérielles ont créé 102 Zones d'agglomération nationale de consommation culturelle et touristique nocturne qui ont accueilli 3,12 milliards de visiteurs en soirée en 2024[3]Comité éditorial, "De nouvelles zones contribuent à dynamiser l'économie nocturne," China Daily, chinadaily.com.cn.. Les autorités locales ont prolongé les horaires de transports en commun, assoupli les autorisations de restauration en plein air et organisé des festivals de spectacles lumineux qui rallongent le temps de présence dans les centres urbains. Les hôtels situés à proximité de ces pôles de divertissement font état de recettes de restauration plus élevées, d'un meilleur taux d'occupation en milieu de semaine et d'une durée moyenne de séjour accrue. Le modèle du Sichuan illustre le potentiel d'échelle, avec les dépenses nocturnes représentant 50,8 % de la consommation totale. L'intégration des arts culturels avec le commerce de détail et la restauration renforce le pouvoir de fixation des prix pour les établissements de type lifestyle et améliore le RevPAR même sur les marchés de rang 1 très concurrentiels.

Demande de la génération Z pour des séjours expérientiels

Les voyageurs nés après 1995 représentent près de 60 % des arrivées dans des destinations telles que Hainan. Ils valorisent l'authenticité, le partage sur les réseaux sociaux et les équipements bien-être davantage que les étoiles traditionnelles, ce qui oriente la demande vers les formats boutique et lifestyle. Les établissements qui proposent de l'art local, des ateliers culinaires et des pratiques durables bénéficient de tarifs premium et d'une fidélité plus forte. Les éléments de design propices aux photos et les points de contact de service assistés par la technologie convergent pour former un avantage concurrentiel qui préserve l'intégrité tarifaire en basse saison. Cette préférence générationnelle soutiendra une croissance supérieure à la moyenne pour le marché de l'hôtellerie en Chine bien au-delà de 2030.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inflation du coût des baux fonciers | -1.1% | Villes de rang 1, principales destinations touristiques | Moyen terme (2-4 ans) |

| Escalade des frais de commercialisation des OTA | -0.8% | Hôtels indépendants, chaînes de taille réduite | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre croissante dans les villes de rang 1 | -0.6% | Pékin, Shanghai, Shenzhen, Guangzhou | Moyen terme (2-4 ans) |

| Risque persistant de résurgence locale de la COVID-19 | -0.4% | Régions frontalières, villes d'accès | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation du coût des baux fonciers

Les prix des enchères foncières urbaines ont créé des pressions de coûts considérables pour le développement de nouveaux hôtels, en particulier dans les villes de rang 1 où les valeurs de l'immobilier commercial ont dépassé le potentiel de croissance des revenus. Le marché de l'immobilier commercial a connu des pressions d'absorption et des ajustements à la baisse des loyers dans les segments de bureaux, bien que les actifs hôteliers dans les emplacements de premier choix continuent de bénéficier de valorisations premium[4]CBRE Research, "Bilan à mi-parcours des perspectives du marché immobilier en Chine pour 2024," CBRE, cbre.com.cn.. La hausse des coûts fonciers a réorienté les schémas d'investissement vers la rénovation et le repositionnement d'actifs existants plutôt que vers le développement en partant de zéro, les investisseurs cherchant à optimiser les rendements dans des structures de coûts contraintes. Cette dynamique a particulièrement touché les opérateurs d'hôtels indépendants et les chaînes de petite taille qui ne disposent pas des avantages d'échelle des grands groupes pour obtenir des conditions de bail favorables. Dans l'ensemble, l'inflation des baux fonciers pèse sur la diversité du pipeline et ralentit la croissance de l'offre dans les nœuds les plus denses du marché de l'hôtellerie en Chine.

Escalade des frais de commercialisation des OTA

La domination des principales plateformes de réservation a permis des augmentations de commissions qui réduisent les marges des hôtels ; les petits établissements paient les taux effectifs les plus élevés par rapport au tarif moyen journalier (ADR). Bien que les commissions des OTA domestiques restent inférieures à celles de leurs homologues mondiaux, le risque de dépendance augmente car l'infrastructure de réservation directe de nombreux hôtels indépendants est encore sous-développée. Les programmes de fidélité et les applications mobiles propriétaires atténuent l'exposition, mais leur adoption nécessite des dépenses technologiques que les chaînes de petite taille ne peuvent pas facilement financer. Les hôtels réagissent par des investissements technologiques dans la gestion de la relation client et les programmes de fidélité pour réduire la dépendance aux canaux, bien que la transition nécessite des investissements initiaux importants et une restructuration opérationnelle. La tendance à la hausse des taux de commission reflète la transformation numérique plus large de la réservation de voyages, où l'économie des plateformes favorise les agrégateurs par rapport aux fournisseurs individuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les hôtels de chaîne poursuivent leur élan de consolidation

Les hôtels de chaîne représentaient 55,74 % des parts du marché de l'hôtellerie en Chine en 2025, soulignant un taux de chaînisation croissant qui a atteint 40,95 % en fin d'année. Ce groupe devrait afficher un CAGR de 7,95 % jusqu'en 2031, les signatures de franchises dominant les nouveaux pipelines d'approvisionnement. La taille du marché de l'hôtellerie en Chine attachée aux opérations de chaîne est donc appelée à se développer plus rapidement que celle des indépendants, soutenue par des écosystèmes de fidélité qui canalisent le trafic direct et réduisent la dépendance aux OTA.

Les déploiements rapides de H World Group et Jin Jiang démontrent l'évolutivité des modèles à faibles actifs, tandis que des taux d'occupation supérieurs à 80 % signalent une forte valeur de marque. Les opérateurs indépendants continuent de perdre leur pouvoir de négociation sur les achats et la distribution numérique, accélérant les perspectives de rachat ou de conversion. L'échelle technologique, combinée aux données d'adhésion, confère aux chaînes une précision supérieure en matière de gestion des revenus, ce qui élargit encore davantage les écarts de parts de marché.

Par classe d'hébergement : les appartements de service captent la demande de séjours prolongés

Les appartements de service constituent la classe à la croissance la plus rapide, avec un CAGR prévu de 10,62 % jusqu'en 2031, un rythme qui surpasse tous les autres formats d'hébergement sur le marché de l'hôtellerie en Chine. Des marques internationales telles qu'Ascott ont déjà dépassé 12 000 unités localement, alignant l'offre sur des flux durables de relocalisation d'entreprises et les préférences des nomades numériques. Les hôtels milieu de gamme et milieu-supérieur détiennent néanmoins la plus grande part avec 29,86 % de la taille du marché de l'hôtellerie en Chine, portés par le pouvoir d'achat d'une classe moyenne en expansion.

Les complexes hôteliers de luxe affichent un ADR résilient, notamment à Sanya et dans les pôles montagnards Chengdu-Chongqing où les voyageurs aisés de la génération Z et les millennials recherchent des escapades bien-être immersives. Les hôtels économiques et entrée de gamme font face à une compression des marges due à la hausse des salaires et des coûts des services publics ; ils restent toutefois indispensables pour la main-d'œuvre migrante sensible aux prix et la demande des villes de rang 3. L'assouplissement réglementaire en faveur des zonages à usage mixte facilite le pipeline de nouvelles offres d'appartements de service, laissant présager des gains de parts continues.

Par canal de réservation : le numérique direct progresse face à la domination des OTA

Les OTA représentaient 43,62 % des réservations de 2025, mais les plateformes numériques directes sont appelées à croître avec un CAGR de 11,90 % jusqu'en 2031 à mesure que les hôtels intensifient leurs investissements en CRM et applications mobiles. Les projections élevées de taille du marché de l'hôtellerie en Chine pour les ventes directes sont corrélées à l'augmentation des adhésions aux programmes de fidélité ; H Rewards de H World a dépassé 267 millions d'abonnés, générant des transactions à haute marge.

Les solides revenus de Trip.com soulignent la puissance durable des OTA, mais la sensibilité aux commissions incite les chaînes à enrichir les avantages de la réservation directe tels que le départ tardif et les tarifs réservés aux membres. Les canaux d'entreprises et MICE ont fortement rebondi, avec des dépenses de voyages d'affaires projetées à 211 milliards USD, orientant les entreprises vers des plateformes à tarifs négociés qui contournent les commissions des OTA. Les agents grossistes continuent de s'éroder à mesure que les organisateurs de groupes de loisirs se tournent vers les agrégateurs en ligne.

Analyse géographique

La Chine de l'Est domine le marché avec 25,98 % en raison d'une infrastructure sans égale, d'une concentration de sièges sociaux de multinationales et d'attractions emblématiques allant du Bund au Lac de l'Ouest. Les lignes de train à grande vitesse relient Shanghai, Hangzhou et Nanjing en un corridor touristique de deux heures qui soutient à la fois la demande de loisirs et de réunions. Les marques mondiales privilégient la région pour leurs premières implantations, comme en témoignent les 161 signatures de contrats record de Marriott, dont beaucoup sont concentrées dans le delta. La hausse des prix fonciers et la forte concurrence compriment les marges des opérateurs ne disposant pas de propositions de marque différenciées.

La Chine Centre-Sud affiche la croissance la plus rapide avec un CAGR de 10,88 % du marché de l'hôtellerie en Chine, portée par l'accès sans visa et la politique de détaxe de Hainan qui a fait progresser les réservations internationales de plus de 200 % en glissement annuel. Le Guangdong contribue à une demande d'entreprises résiliente et à une profondeur de pipeline hôtelier, tandis que le Hunan capitalise sur des circuits du patrimoine culturel pour allonger la durée moyenne de séjour. La région reçoit des investissements publics substantiels ciblant des zones culturelles et touristiques intégrées, amplifiant ainsi la génération de nuitées à travers plusieurs provinces.

La Chine du Sud-Ouest est en transition du statut de destination émergente à celui de destination établie, le codéveloppement Chengdu-Chongqing remodèlant l'économie touristique de l'ouest du pays. L'offre de luxe se développe rapidement ; l'ouverture du complexe hôtelier Anantara Xiling Snow Mountain en 2025 illustre un positionnement haut de gamme qui capitalise sur les niches des sports d'hiver et du bien-être. Les classements des 100 premiers comtés du Yunnan confirment l'élan du tourisme culturel de base, mais les lacunes infrastructurelles et les pénuries de talents limitent encore l'efficacité opérationnelle. La Chine du Nord, la Chine du Nord-Est et la Chine du Nord-Ouest restent stratégiquement pertinentes pour le tourisme gouvernemental et le tourisme patrimonial, bien qu'une croissance plus lente du PIB et les migrations de population pèsent sur les trajectoires de RevPAR.

Paysage concurrentiel

Le secteur hôtelier chinois demeure modérément concentré, les principaux acteurs détenant une part significative du marché. Des opérateurs majeurs tels que Jin Jiang et Huazhu continuent de renforcer leur position grâce à des stratégies à faibles actifs, s'appuyant largement sur des contrats de franchise et de gestion. Les accords de franchise représentaient en effet 73 % des signatures hôtelières en 2024, témoignant d'une préférence sectorielle claire pour une croissance à faible intensité capitalistique. Ces modèles permettent aux opérateurs de se développer rapidement tout en préservant la flexibilité de leur bilan. À mesure que la concurrence s'intensifie, la consolidation par acquisitions et partenariats de franchise devrait s'accélérer.

La technologie devient un différenciateur clé pour déterminer la rentabilité et le leadership sur le marché hôtelier chinois. Les pionniers des infrastructures d'hôtels intelligents enregistrent des gains de 3 à 5 points de pourcentage sur leurs marges brutes d'exploitation, portés par l'automatisation, l'efficacité énergétique et l'optimisation de la main-d'œuvre. Les écosystèmes de fidélité de marque s'avèrent également essentiels ; des plateformes telles que H Rewards de H World et Marriott Bonvoy stimulent le taux d'occupation tout en réduisant les coûts d'acquisition client grâce à une moindre dépendance aux OTA. Cela crée un modèle de revenus plus résilient et plus favorable aux marges. À mesure que la technologie continue d'évoluer, l'écart de performance entre les opérateurs avancés numériquement et les modèles traditionnels est susceptible de se creuser.

Les opportunités de croissance se concentrent de plus en plus dans les villes chinoises de rang 3 et rang 4, où la pénétration des chaînes hôtelières de marque reste inférieure à 25 %. Les appartements avec services constituent une performance remarquable, croissant à un CAGR de 11,13 % entre 2025 et 2030, car ils répondent à la demande de séjours prolongés que les hôtels traditionnels négligent souvent. Des entreprises comme Ascott Limited se développent agressivement dans ce créneau, capitalisant sur des besoins non satisfaits dans les marchés secondaires. Parallèlement, le renforcement de la réglementation sur la qualité des services et la conformité opérationnelle exerce une pression sur les opérateurs indépendants, dont beaucoup ne disposent pas des ressources nécessaires pour s'adapter. Cette dynamique transfère des parts de marché vers les acteurs d'envergure disposant des systèmes et des capitaux nécessaires pour naviguer dans la complexité réglementaire et opérationnelle.

Leaders du secteur de l'hôtellerie en Chine

Jin Jiang International

Huazhu Group

BTG Homeinns

Dossen International

GreenTree Hospitality

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Minor Hotels a fixé l'ouverture de l'Anantara Xiling Snow Mountain Chengdu Resort en octobre 2025, avec 111 chambres ciblant les segments ski de luxe et bien-être.

- Février 2025 : Marriott International a enregistré 161 nouvelles constructions en Grande Chine durant 2024, ajoutant près de 31 000 chambres et portant les signatures de luxe à +73 %.

- Décembre 2024 : Marriott et Delonix Group ont signé huit accords pour étendre Tribute Portfolio à travers la Chine continentale, visant 100 établissements à long terme.

- Octobre 2024 : Ascott China et Jin Jiang ont créé une coentreprise à 50:50 pour accélérer les déploiements à faibles actifs des hôtels-appartements Quest et Tulip Lodj à l'échelle nationale.

Périmètre du rapport sur le marché de l'hôtellerie en Chine

Le rapport couvre une analyse contextuelle complète du secteur de l'hôtellerie en Chine, qui comprend une évaluation des associations professionnelles du secteur, de l'économie globale et des tendances émergentes du marché fondées sur les segments, les changements significatifs dans la dynamique du marché, ainsi qu'un aperçu général du marché. Le rapport propose la taille et les prévisions du marché pour le secteur de l'hôtellerie en Chine en valeur (milliards USD) pour tous les segments susmentionnés.

Le rapport sur le secteur de l'hôtellerie en Chine est segmenté par type (hôtels de chaîne et hôtels indépendants) et segment (appartements de service, hôtels économiques et entrée de gamme, hôtels milieu de gamme et milieu-supérieur, et hôtels de luxe).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu de gamme et milieu-supérieur |

| Économique et entrée de gamme |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Chine du Nord |

| Chine du Nord-Est |

| Chine de l'Est |

| Chine Centre-Sud |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Hong Kong et Macao |

| Taïwan |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu de gamme et milieu-supérieur | |

| Économique et entrée de gamme | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Chine du Nord |

| Chine du Nord-Est | |

| Chine de l'Est | |

| Chine Centre-Sud | |

| Chine du Sud-Ouest | |

| Chine du Nord-Ouest | |

| Hong Kong et Macao | |

| Taïwan |

Questions clés traitées dans le rapport

Quelle est la valeur du marché de l'hôtellerie en Chine en 2026 ?

La taille du marché de l'hôtellerie en Chine s'élevait à 44,06 milliards USD en 2026.

Quel CAGR est prévu pour le secteur hôtelier en Chine jusqu'en 2031 ?

Un CAGR de 7,17 % est projeté sur la période 2026-2031.

Quelle catégorie d'hébergement connaît la croissance la plus rapide ?

Les appartements avec services arrivent en tête avec un CAGR prévu de 10,62 %.

Quelle région devrait connaître la croissance la plus rapide ?

La Chine centre-méridionale est prévue pour un CAGR de 10,88 % d'ici 2031.

Quel est le segment dominant par type sur le marché de l'hôtellerie en Chine ?

Les hôtels de chaîne constituent le segment dominant avec une part de marché de 55,74 %.

Dernière mise à jour de la page le: