Taille et part du marché de l'hôtellerie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

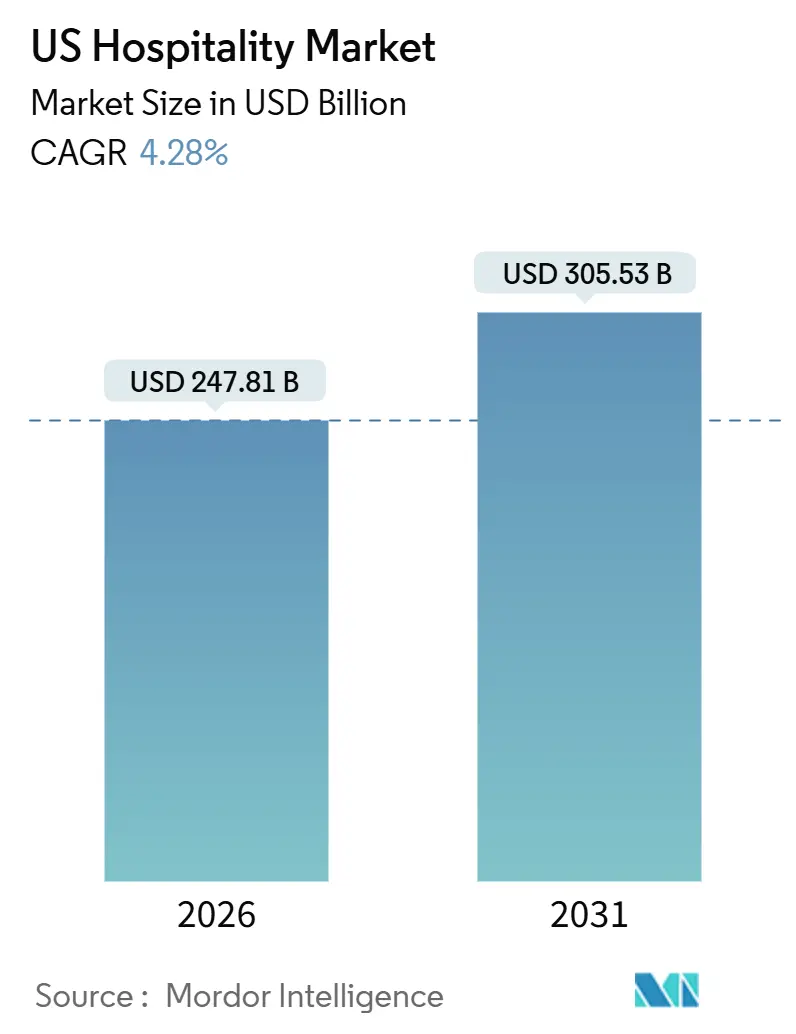

| Taille du Marché (2026) | 247.81 Milliards de dollars |

| Taille du Marché (2031) | 305.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie aux États-Unis par Mordor Intelligence

Le marché de l'hôtellerie aux États-Unis s'établit à 247,81 milliards USD en 2026 et devrait atteindre 305,53 milliards USD d'ici 2031, avec un TCAC de 4,28 %. Cette taille du marché de l'hôtellerie aux États-Unis reflète une dynamique soutenue, portée par une activité de voyage intérieur solide, l'adoption numérique continue dans la réservation, et la transition du secteur vers des offres axées sur l'expérience qui ancrent le pouvoir de fixation des prix dans les segments clés. Les hôtels continuent de gérer des charges d'exploitation élevées en raison de la persistance des pénuries de personnel, ce qui maintient l'intérêt pour les modèles à actifs légers et les technologies améliorant la productivité à grande échelle. Les conditions financières restent plus strictes qu'avant 2022, ce qui modère les nouvelles constructions et concentre la croissance sur les conversions et l'expansion sélective des marques établies. Les dépenses de loisirs intérieures et le trafic aérien soutiennent la normalisation de la demande, ce qui renforce le marché de l'hôtellerie aux États-Unis avec une base diversifiée qui amortit les ralentissements régionaux. La composition des canaux évolue également, les stratégies de réservation mobile en priorité et les stratégies directes axées sur la fidélisation renforçant la captation de la demande propre sans céder le contrôle aux intermédiaires.

Principaux enseignements du rapport

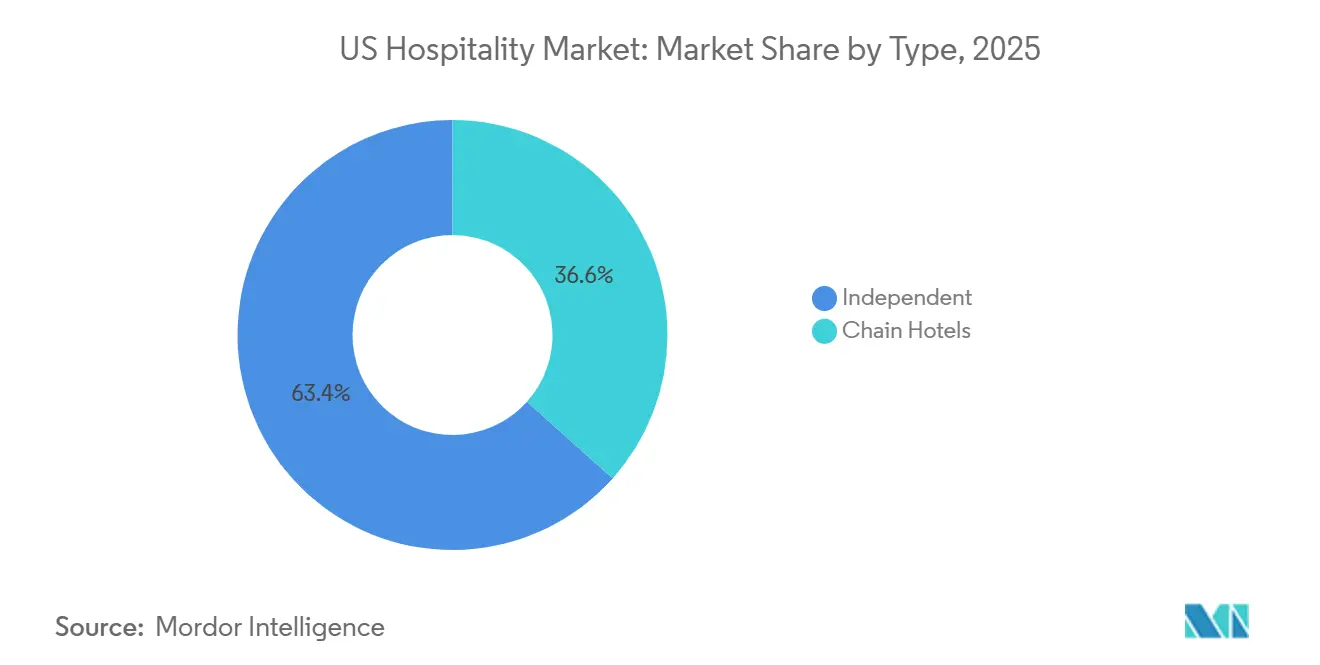

- Par type, les hôtels indépendants détenaient 63,38 % de la part du marché de l'hôtellerie aux États-Unis en 2025, tandis que les hôtels de chaîne enregistraient le TCAC projeté le plus élevé, à 7,73 %, jusqu'en 2031.

- Par classe d'hébergement, les établissements milieu et haut de gamme supérieur représentaient 47,73 % de la part du marché de l'hôtellerie aux États-Unis en 2025, tandis que le luxe devrait progresser à un TCAC de 6,47 % jusqu'en 2031.

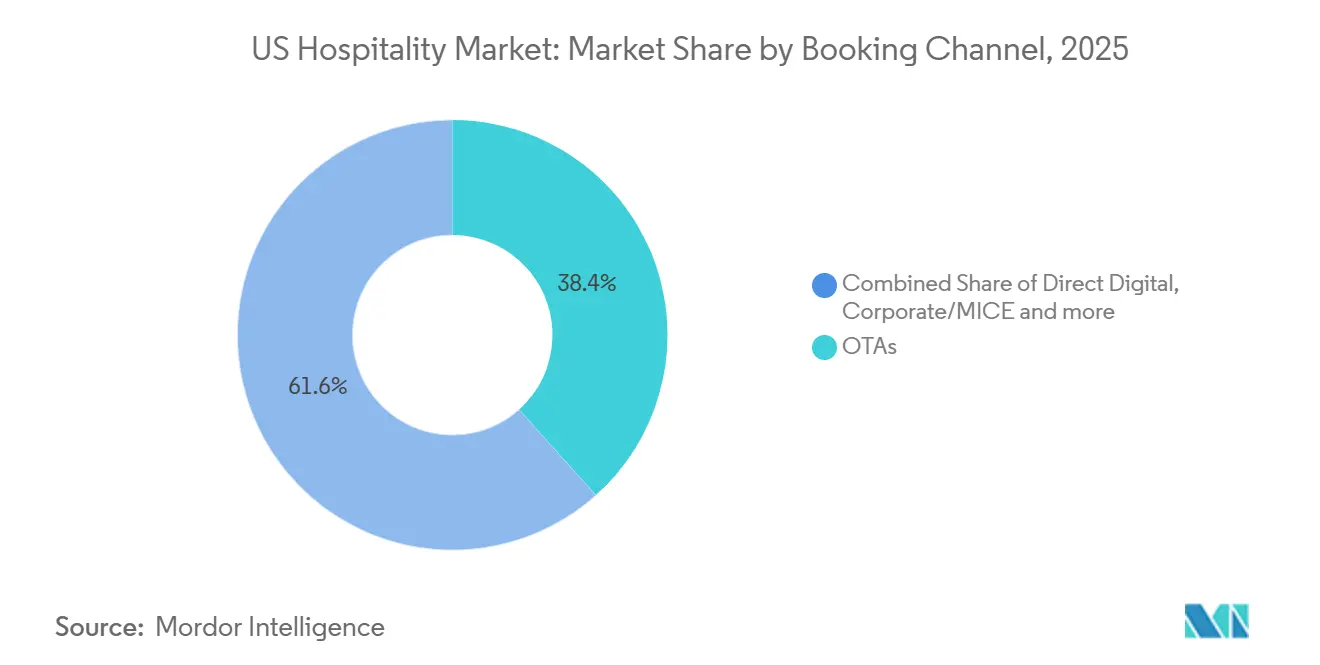

- Par canal de réservation, les OTA captaient 38,37 % des réservations dans le secteur hôtelier américain en 2025, tandis que les canaux numériques directs devraient afficher le TCAC le plus élevé, à 8,26 %, jusqu'en 2031.

- Par géographie, la région Ouest était en tête avec 29,65 % de part du secteur hôtelier américain en 2025, tandis que le Nord-Est devrait enregistrer le TCAC le plus rapide, à 8,26 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande de voyage intérieure | +1.2% | Mondiale, avec une concentration dans les marchés secondaires et à climat chaud | Moyen terme (2-4 ans) |

| Numérisation et réservation en ligne | +0.9% | Mondiale, portée par la pénétration mobile dans les centres urbains | Court terme (≤ 2 ans) |

| Locations à court terme et modèles hybrides | +0.6% | États-Unis, avec concentration dans les marchés urbains d'entrée de gamme et les marchés de villégiature ; inversion réglementaire à New York | Long terme (≥ 4 ans) |

| Voyage axé sur l'expérience | +0.8% | Mondiale, particulièrement dans les segments à haute valeur nette dans les couloirs de villégiature côtiers et de montagne | Moyen terme (2-4 ans) |

| Infrastructure et expansion aéroportuaire | +0.7% | Nationale, avec des gains précoces à Phoenix, Dallas-Fort Worth, Salt Lake City | Long terme (≥ 4 ans) |

| Soutien gouvernemental et incitations | +0.3% | Nationale, concentrée dans les villes hôtes de la Coupe du Monde de la FIFA (Miami, Los Angeles, Dallas, Houston, Seattle) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de voyage intérieure

Les dépenses de loisirs intérieures sont restées un point positif en 2025, l'Association du Voyage des États-Unis indiquant que les dépenses se sont maintenues alors que les consommateurs privilégiaient les projets de voyage et les expériences malgré des pressions plus larges sur les coûts affectant les budgets discrétionnaires. Les embarquements aériens à l'échelle du réseau ont atteint 76,8 millions en septembre 2025, ce qui reflète des schémas de voyage normalisés et une base de demande aérienne qui contribue à soutenir l'activité d'hébergement tout au long de l'année sur les marchés primaires et secondaires.[1]Bureau des Statistiques des Transports des États-Unis, "Données sur le Trafic Aérien des Compagnies Aériennes Américaines de Septembre 2025," Département des Transports des États-Unis BTS, bts.gov Le débit aux points de contrôle de sécurité a dépassé 2,8 millions de passagers quotidiens à plusieurs reprises début janvier 2026, signalant une dynamique soutenue en début d'année et une lecture positive pour la demande d'hébergement de courte durée et de week-end en ville au sein du marché de l'hôtellerie aux États-Unis.[2]Administration de la Sécurité des Transports, "Volumes de Passagers en Voyage," TSA, tsa.gov À mesure que les voyages se normalisaient, la composition des dépenses s'est davantage orientée vers les expériences et les offres haut de gamme sur site, ce qui a soutenu l'intégrité tarifaire dans les établissements mieux positionnés qui investissent dans le bien-être, la restauration et la programmation culturelle. Cette base de demande a contribué à stabiliser le marché de l'hôtellerie aux États-Unis durant les périodes d'incertitude économique, les effets de réseau liés à la capacité aérienne et aux schémas de voyage en voiture continuant à disperser les voyageurs au-delà des hubs d'entrée traditionnels.

Numérisation et réservation en ligne

La réservation mobile en priorité est devenue le flux de travail dominant pour les réservations hôtelières, et les hôteliers qui alignent leur merchandising et leur expérience utilisateur sur les parcours mobiles enregistrent des taux de conversion plus élevés et un meilleur retour sur les dépenses médias. Les moteurs de réservation directe bénéficient de la visibilité des tarifs de fidélisation, d'une conception du panier réduisant les frictions et d'une vente additionnelle intégrée à la recherche et au paiement, ce qui soutient une part directe plus forte dans le marché de l'hôtellerie aux États-Unis. Les associations professionnelles soulignent également les leviers numériques tels que la personnalisation, la collecte de données propriétaires et la participation optimisée aux métamoteurs de recherche comme éléments essentiels au maintien des réservations en propre qui réduisent les coûts d'intermédiation. À mesure que les piles de distribution évoluent vers des écosystèmes de plateformes, les équipes de propriété appliquent des outils multicouches pour la tarification, le contenu et le merchandising qui s'intègrent aux systèmes de gestion de propriété et aux systèmes de gestion de la relation client, ce qui renforce les décisions fondées sur les données tout au long du parcours client. Cette tendance à la numérisation soutient le secteur de l'hôtellerie aux États-Unis en améliorant l'économie de la captation de la demande et en permettant des offres ciblées qui augmentent le revenu par client sans sacrifier la stratégie tarifaire.

Locations à court terme et modèles hybrides

La réglementation des locations à court terme reste active, et les recherches de politique nationale confirment que les restrictions locales, les modifications fiscales et les systèmes d'enregistrement continuent de façonner les résultats du marché dans les communautés urbaines et de villégiature. Les États et les municipalités ajustent également leur politique budgétaire pour traiter la dynamique des locations de logement entier, comme en témoigne la nouvelle taxe de 5 % sur les locations à court terme de logement entier dans le Rhode Island, en vigueur depuis le 1er janvier 2026, qui s'ajoute aux taxes hôtelières locales et élargit la parité entre les types d'hébergement concurrents des hôtels.[3]Association des agents immobiliers du Rhode Island, « Nouvelles lois sur les locations à court terme entrant en vigueur le 1er janvier », Rhode Island Realtors, rirealtors.org Les hôtels répondent par des offres de séjour prolongé et des formats d'appartements avec services adaptés aux séjours plus longs et aux délocalisations d'entreprises, ce qui diversifie la demande et aide à regagner des parts dans des catégories où les locations avaient auparavant un avantage. À mesure que l'application des réglementations se renforce dans certaines juridictions, le marché de l'hôtellerie aux États-Unis bénéficie d'une demande redirigée durant les périodes de pointe et les événements, notamment là où l'inventaire hôtelier correspond aux besoins en durée de séjour et aux préférences de proximité des voyageurs d'affaires et de loisirs. Sur la période de prévision, la coexistence des locations à court terme et des hôtels continuera d'être façonnée par les cadres de conformité et les préférences des voyageurs, les hôtels tirant parti de la cohérence du service, de la valeur de fidélisation et de l'accès aux équipements pour concurrencer dans les cas d'usage de séjour hybride.

Infrastructure et expansion aéroportuaire

Les programmes fédéraux qui modernisent les terminaux aéroportuaires et les infrastructures connexes contribuent à libérer des capacités à long terme, ce qui soutient la croissance des nuitées dans les marchés d'entrée de gamme et secondaires desservis par un service aérien étendu. Le programme des terminaux aéroportuaires dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) alloue 1 milliard USD par an jusqu'en 2026, 2026 représentant la dernière tranche pour les mises à niveau des terminaux et les connexions multimodales qui réduisent les goulets d'étranglement.[4]Département américain des transports, « Programme des terminaux aéroportuaires », U.S. DOT, transportation.gov Airports Council International, Amérique du Nord, estime à 173,9 milliards USD les besoins en infrastructures pour 2025 à 2029, et les projets de terminaux représentent une large part de ces investissements qui affectent directement l'expérience des voyageurs et le débit. Les travaux de construction et de piste peuvent temporairement contraindre les opérations, bien que les perturbations à court terme permettent des gains à plus long terme en termes de capacité et de fiabilité, ce qui profite à la demande d'hébergement liée aux corridors de trafic aérien. À mesure que ces projets se concrétisent, le marché de l'hôtellerie aux États-Unis bénéficie d'une meilleure connectivité qui stimule la fréquentation pour les affaires, les réunions et les loisirs dans plusieurs régions.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de main-d'œuvre élevés et pénuries dans les marchés d'entrée de gamme | -0.7% | Mondiale, la plus aiguë dans les métropoles côtières à hauts salaires (New York, San Francisco, Los Angeles) | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance et de risque climatique pour les propriétés côtières | -0.5% | Régions côtières (côte du Golfe de Floride, Louisiane, Californie du Sud), avec des répercussions sur les couloirs exposés aux ouragans | Long terme (≥ 4 ans) |

| Taux d'intérêt élevés contraignant le financement de nouvelles constructions de moins de 300 chambres | -0.6% | Nationale, avec un impact disproportionné sur les promoteurs indépendants et les marchés secondaires | Moyen terme (2-4 ans) |

| Renforcement de la réglementation sur les locations à court terme comprimant le RevPAR | -0.4% | Centres urbains disposant de capacités d'application (New York, Los Angeles, San Francisco), s'étendant aux villes de taille moyenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de main-d'œuvre élevés et pénuries dans les marchés d'entrée de gamme

Le secteur des loisirs et de l'hôtellerie a continué d'enregistrer des taux de chômage supérieurs à la moyenne par rapport à l'économie générale à plusieurs reprises en 2025, ce qui souligne les frictions persistantes dans le recrutement et la rétention à travers les fonctions essentielles des établissements. Les enquêtes sectorielles signalent des pénuries de personnel persistantes dans les hôtels, de nombreux opérateurs citant les services d'entretien ménager et les services aux clients comme les postes les plus difficiles à pourvoir. La hausse des salaires et la complexité de la conformité dans les villes à coût élevé font monter les niveaux d'exploitation de base, ce qui comprime les marges lorsque la croissance des revenus de chambre est modeste et lorsque l'occupation baisse saisonnièrement dans le marché de l'hôtellerie aux États-Unis. Les opérateurs ont répondu par des améliorations de productivité et une automatisation ciblée dans les processus en coulisse et en contact avec les clients, mais le rythme du soulagement des coûts dépend de gains soutenus en matière de stabilité du personnel et de résultats de formation. Ces dynamiques de main-d'œuvre restent les plus prononcées dans les métropoles d'entrée de gamme avec des salaires minimaux plus élevés et des exigences de planification, ce qui ajoute un risque d'exécution pour les actifs indépendants avec des équipes plus réduites et un pouvoir d'achat limité.

Hausse des primes d'assurance et de risque climatique pour les propriétés côtières

Les propriétaires d'hôtels signalent que les assurances et autres charges d'exploitation liées aux propriétés ont augmenté, les marchés côtiers et les régions exposées aux intempéries subissant les plus fortes pressions en raison de l'évolution des modèles de risque et de l'appétit des assureurs. Les tendances plus larges en matière de construction et de risque ont également influencé l'économie des projets et les normes de souscription au cours de l'année écoulée, ce qui alourdit les exigences de diligence raisonnable pour les nouvelles constructions et les rénovations complexes à proximité de zones inondables ou d'incendies de forêt. Les assureurs continuent d'affiner leurs tarifs en réponse aux sinistres et aux évaluations des risques prospectifs, et les propriétaires associent souvent des investissements d'atténuation des risques à des stratégies de franchise ajustées pour maintenir la couverture. Ces conditions affectent les voies de valorisation et de financement des actifs hôteliers côtiers et renforcent l'attrait des conversions par rapport au développement en partant de zéro dans certains sous-marchés du marché de l'hôtellerie aux États-Unis. À long terme, la planification de la résilience et la diversification du portefeuille restent essentielles pour gérer l'exposition à la volatilité des coûts d'exploitation liée au climat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La vitesse des conversions réduit l'écart entre les hôtels indépendants et les chaînes

Les hôtels indépendants détenaient 63,38 % de la base en 2025, tandis que les hôtels de chaîne devraient croître à 7,73 % jusqu'en 2031, ce qui indique que la taille du marché de l'hôtellerie aux États-Unis par affiliation de marque évolue à mesure que les conversions s'accélèrent et que les systèmes de marque démontrent une captation plus forte de la demande. Les marques soutiennent les propriétaires avec des moteurs de réservation, des écosystèmes de fidélité et des plateformes de vente qui améliorent l'exposition aux segments à forte valeur ajoutée, ce qui encourage les propriétaires indépendants à envisager des options de marque souple qui préservent l'identité avec moins de frictions lors de la transition. Les opérateurs mondiaux mettent l'accent sur des modèles légers en actifs qui favorisent les contrats de franchise et de gestion, créant des réseaux évolutifs où les normes de marque et l'effet de levier des achats étendent la rentabilité dans le temps pour les établissements participants. La catégorie des séjours prolongés reste un pont résilient entre la demande hôtelière et locative, et son mix flexible de durée de séjour aide à stabiliser l'occupation pendant les périodes creuses dans le marché de l'hôtellerie aux États-Unis. Alors que les capitaux restent sélectifs, la combinaison de la disponibilité à la conversion et de l'accès à la fidélisation est susceptible d'orienter les décisions des propriétaires vers des marques offrant une rapidité de mise en revenus et des conditions de franchise équilibrées.

L'économie des conversions bénéficie le plus lorsque les systèmes de marque peuvent accroître la visibilité dans les canaux d'entreprise et réduire les coûts de distribution grâce au marketing direct à grande échelle, ce qui peut compenser les frais de franchise par une occupation et des tarifs plus élevés. Les entreprises ayant déclaré une forte proportion d'ouvertures issues de conversions ont mis en avant la demande des propriétaires pour des collections flexibles qui conservent le caractère local tout en débloquant des bassins de demande mondiaux. Les opérateurs indépendants sont toujours concurrentiels lorsque la différenciation des produits et les partenariats locaux génèrent des ADR premium, bien que beaucoup adoptent des outils numériques pour la tarification, le CRM et la vente au détail afin de protéger leurs parts dans le marché de l'hôtellerie aux États-Unis. Les marques de séjours prolongés approfondissent leur empreinte en servant les équipes de projet, les familles en déménagement et les voyageurs médicaux, ce qui diversifie le mix et réduit la cyclicité pour les portefeuilles à la fois de marque et indépendants. Dans la fenêtre de prévision, l'écart entre la croissance des chaînes et celle des indépendants se réduit à mesure que davantage d'indépendants adoptent des marques souples et que les marques affinent l'économie pour les propriétaires pour les conversions de moins de 300 chambres dans les marchés secondaires et tertiaires.

Par classe d'hébergement : Les expériences premium protègent le luxe de l'inflation

Les établissements milieu et haut de gamme supérieur détenaient 47,73 % des parts en 2025, tandis que le luxe devrait croître à 6,47 % jusqu'en 2031, montrant comment la taille du marché de l'hôtellerie aux États-Unis englobe à la fois des bassins de demande axés sur la valeur et axés sur le premium qui, ensemble, stabilisent les performances à travers les cycles. Les marques milieu de gamme bénéficient de voyages d'affaires constants, de séjours en voyage en voiture et de voyages en famille, où l'intégrité tarifaire et les équipements inclus restent au cœur des décisions d'achat. La demande de luxe est portée par des voyageurs qui privilégient les expériences uniques et les séjours axés sur le bien-être, ce qui soutient les primes d'ADR et l'expansion ciblée du pipeline dans les destinations à forte barrière à l'entrée au sein du marché de l'hôtellerie aux États-Unis. À mesure que les capacités aériennes s'améliorent et que les calendriers d'événements se remplissent, les actifs du haut de gamme supérieur à l'haut de gamme bénéficient d'une demande récurrente des entreprises et des groupes, tandis que les complexes hôteliers de luxe profitent de séjours de loisirs plus longs liés aux voyages marquants. Ce profil de demande en haltère aide à équilibrer le risque de marché et soutient le récit de croissance à long terme à travers les classes.

Les offres de séjour prolongé dans les segments milieu de gamme et haut de gamme continuent de constituer des centres de profit durables, et elles complètent la demande traditionnelle de chambre avec des revenus de séjours plus longs qui stabilisent l'occupation pendant les périodes creuses. Les portefeuilles de luxe investissent dans des expériences sur mesure et des programmes d'accès exclusifs, ce qui fidélise les voyageurs à forte dépense et maintient la discipline tarifaire même lorsque la croissance globale du marché se modère. Les marques milieu et haut de gamme supérieur, quant à elles, optimisent la réservation directe, l'expérience utilisateur mobile et le remarketing par e-mail pour maintenir leurs parts contre les canaux OTA et préserver les marges de contribution dans le secteur hôtelier américain. Les choix d'hébergement qui allient commodité et valeur des équipements continuent de fidéliser les clients à des prix modérés, ce qui soutient une trajectoire équilibrée pour le mix de classes. La répartition des classes qui en résulte offre aux propriétaires plusieurs leviers pour aligner le produit sur la demande locale et poursuivre une augmentation progressive de l'ADR grâce aux mises à niveau et à la vente de forfaits.

Par canal de réservation : La dynamique du numérique direct défie la domination des OTA

Les agences de voyage en ligne ont capté 38,37 % des réservations en 2025, mais les canaux numériques directs devraient afficher la croissance la plus rapide à 8,26 % d'ici 2031, ce qui indique une poussée décisive des marques et des indépendants pour renforcer la captation de la demande propre au sein du marché de l'hôtellerie aux États-Unis. Les moteurs de réservation directe qui déploient des offres dynamiques, la reconnaissance de la fidélisation et un paiement sans friction augmentent les taux de conversion et améliorent la rétention des revenus par rapport aux canaux intermédiaires. La conception mobile et le merchandising génèrent des gains disproportionnés à mesure que les voyageurs planifient et réservent sur smartphones en plus grand nombre, ce qui place le marketing à la performance et la stratégie de métamoteur de recherche au cœur de la composition des canaux. La voix continue d'avoir de l'importance pour les séjours à forte réflexion et les itinéraires complexes, et les équipes qui instrumentent le canal vocal captent des réservations et des ventes additionnelles supplémentaires à des taux de conversion attractifs. Les hôtels qui équilibrent la portée des agences de voyage en ligne avec des entonnoirs de fidélisation directe plus solides sont les mieux positionnés pour améliorer les marges de contribution et réduire la dépendance aux placements axés sur les remises au sein du secteur de l'hôtellerie aux États-Unis.

Les entreprises et les petits groupes attendent de plus en plus des outils en libre-service pour les réunions simples et les événements à délai court, et les fournisseurs qui permettent les appels d'offres numériques et la réservation instantanée pour les espaces de base et la restauration remportent une part croissante de la demande MICE. Les avantages de la réservation directe s'amplifient lorsque les systèmes de gestion de la relation client, les systèmes de gestion de propriété et les plateformes de distribution partagent des données, ce qui soutient la personnalisation et l'optimisation des revenus qui protège les tarifs tout en améliorant le parcours client. Le secteur de l'hôtellerie aux États-Unis adopte également le merchandising à revenus totaux qui regroupe le stationnement, le départ tardif, les crédits de restauration et les expériences, ce qui augmente la valeur de la commande et réduit le risque d'annulation dans les canaux directs. Les fournisseurs et les associations soulignent l'importance de la collecte de données propriétaires et des cadres de consentement conformes aux règles de confidentialité tout en permettant le marketing du cycle de vie. À mesure que ces pratiques deviennent standard, la rentabilité des canaux s'améliore et renforce l'économie à long terme de la génération de la demande.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Ouest était en tête avec 29,65 % des parts en 2025, tandis que le Nord-Est devrait afficher la croissance la plus rapide à 8,26 % jusqu'en 2031, ce qui montre comment les dynamiques régionales équilibrent le leadership tarifaire et les pipelines de croissance dans le marché de l'hôtellerie aux États-Unis. La demande d'hébergement à l'échelle de la Californie reste soutenue par des flux de visiteurs diversifiés et de solides perspectives d'événements, ce qui contribue à stabiliser les performances alors que le mix international continue de se redresser. À Chicago, les hôtels ont établi un record de demande de chambres estivales en 2025, soulignant la résilience du voyage urbain lié aux congrès et aux loisirs dans un marché qui bénéficie de la connectivité d'un hub aérien. Le calendrier constant des congrès de San Diego et sa base économique diversifiée ont soutenu une bonne occupation à mi-2025, les hôtels tirant parti des voyages d'affaires et de la demande de loisirs tout au long de l'année. Ces exemples illustrent la façon dont le positionnement du marché et l'accès aérien façonnent les performances au niveau de la ville dans le marché de l'hôtellerie aux États-Unis.

Les performances du Nord-Est sont portées par la force de destination de New York et Boston, ainsi que par les pôles institutionnels et médicaux qui stabilisent la demande à travers les calendriers académiques et de santé. À mesure que les modernisations aéroportuaires progressent, les améliorations côté piste et côté terminal élargissent le débit pour les grands et moyens hubs qui alimentent la fréquentation d'affaires et de loisirs dans les couloirs du Nord-Est. Dans l'Ouest, les marchés côtiers et axés sur la technologie continuent de mener sur l'ADR, bien que les conditions de financement et les coûts d'exploitation tempèrent le risque de nouvelle offre, ce qui préserve le pouvoir de fixation des prix pour les actifs bien situés. Le Sud-Est bénéficie de l'immigration intérieure et des loisirs par temps chaud, et certains marchés de Floride maintiennent une forte demande de villégiature qui soutient l'ADR même si la croissance se normalise par rapport aux pics précédents. Dans toutes les régions, la force du transport aérien et les calendriers d'événements sont essentiels à la dispersion de la demande qui soutient le marché de l'hôtellerie aux États-Unis sur la période de prévision.

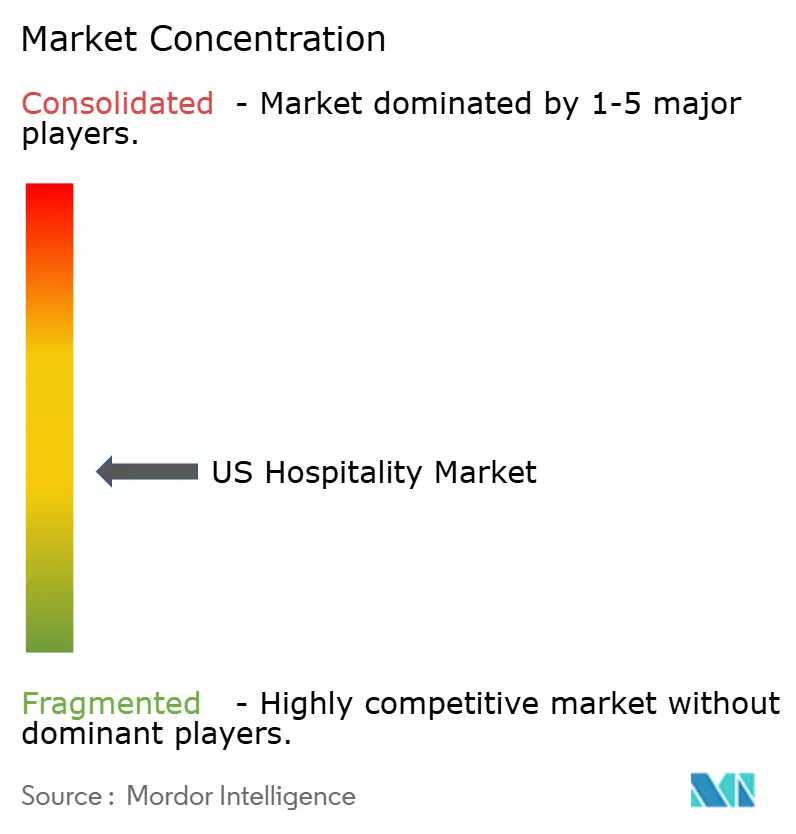

Paysage concurrentiel

Le secteur reste fragmenté entre des dizaines de milliers d'établissements, ce qui limite la capacité de tout opérateur unique à fixer les prix sur les marchés et renforce l'importance de la distribution, de la fidélisation et de l'économie pour les propriétaires. Les grandes entreprises mettent en avant des modèles de croissance légers en actifs qui s'étendent par des contrats de gestion et de franchise, et elles continuent de souligner la dynamique des conversions comme source principale de croissance nette des unités. Les rapports indiquent qu'une part significative des ouvertures chez certains opérateurs mondiaux est issue de conversions, reflétant l'appétit des propriétaires pour des systèmes établis qui offrent un flux de réservations et un effet de levier des achats dans le marché de l'hôtellerie aux États-Unis. Les stratégies de réservation directe qui exploitent la reconnaissance de la fidélité restent au cœur de l'économie de distribution, ce qui aide les marques et les indépendants à améliorer les marges de contribution tout en maintenant les tarifs. Dans le même temps, les plateformes de séjour prolongé diversifient le mix et stabilisent l'occupation grâce à des clients à séjour plus long allant des équipes de projet aux familles en déménagement.

Les mouvements stratégiques en 2025 ont mis l'accent sur la croissance du style de vie et les extensions de marque qui s'alignent sur les préférences des voyageurs pour des séjours au design affirmé et riches en expériences. Wyndham a lancé Dazzler Select by Wyndham pour étendre sa présence dans le style de vie dans les destinations urbaines et de villégiature, ce qui complète son portefeuille de marques plus large et renforce son attrait auprès des jeunes démographies. Choice Hotels a mis en avant une forte dynamique de développement et des initiatives d'intégration de portefeuille qui étendent sa portée dans les segments de séjour prolongé et haut de gamme, tout en renforçant ses capacités de franchise auprès des propriétaires. Les opérateurs ultra-luxe ont présenté des expériences sur mesure et des programmes de voyage personnalisés qui approfondissent la fidélisation et justifient les primes d'ADR dans les destinations de premier ordre du marché de l'hôtellerie aux États-Unis. Ces mouvements soulignent une orientation concurrentielle large vers des produits différenciés, une distribution à grande échelle et des propositions de valeur pour les propriétaires soutenues par des investissements technologiques.

Les outils numériques pour le merchandising, la gestion des stocks et la vente au détail sont désormais indispensables pour une croissance efficiente. Les fournisseurs et les associations insistent sur l'importance des données propriétaires, de l'expérience utilisateur mobile et des stacks technologiques intégrés qui permettent aux hôtels de personnaliser les offres, d'augmenter la valeur des commandes et d'améliorer la conversion dans les canaux directs. Le plan d'exploitation du secteur donne également la priorité à la planification de la résilience qui traite la variabilité des coûts en matière de main-d'œuvre et de charges liées aux propriétés, ce qui favorise les marques évolutives et les opérateurs indépendants ayant un fort positionnement local. À mesure que les conditions financières s'assouplissent progressivement, les pipelines de conversion et le développement sélectif dans les marchés à forte barrière à l'entrée devraient entraîner des ajouts nets à l'offre, les décisions des propriétaires étant guidées par le soutien des marques, les structures de frais et le potentiel de rendement total dans le marché de l'hôtellerie aux États-Unis. Dans l'ensemble, l'intensité concurrentielle reste élevée, et le succès est corrélé à la force de distribution, à la disponibilité à la conversion et à la conception d'expériences qui capturent une volonté premium de payer.

Leaders du secteur hôtelier américain

Marriott International

Hilton Worldwide

Wyndham Hotels & Resorts

InterContinental Hotels Group (IHG)

Choice Hotels International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Wyndham Hotels & Resorts a lancé Dazzler Select by Wyndham pour se développer dans des emplacements urbains et de villégiature axés sur le style de vie, avec un accent sur le design, la culture locale et les espaces sociaux flexibles.

- Octobre 2025 : Le Hilton Jacksonville au Mayo Clinic, un hôtel de huit étages et 252 chambres sur le campus du Mayo Clinic en Floride, a commencé ses opérations lors d'une cérémonie d'inauguration. Développé par Concord Hospitality Enterprises et Whitman Peterson en partenariat avec le Mayo Clinic, la propriété de 13 750 mètres carrés est le premier nouvel hôtel à service complet de Jacksonville depuis près de 20 ans, offrant une hôtellerie haut de gamme à proximité de l'hôpital.

- Juillet 2025 : Marriott International a finalisé son acquisition de citizenM (citizenM Operations Holding B.V.) pour environ 355 millions USD, ajoutant la marque de style de vie axée sur le design et la technologie à son portefeuille pour attirer les jeunes voyageurs (Millennials/Gen Z) avec son mélange unique d'art, d'espaces communs et de design efficient, étendant la présence de Marriott dans les principaux marchés urbains et intégrant les 37 propriétés mondiales de citizenM au programme de fidélité Marriott Bonvoy après une intégration complète des systèmes.

- Janvier 2025 : Choice Hotels International a célébré une année de succès en matière de développement, mettant en avant des initiatives d'expansion et une dynamique de marque dans des segments clés du marché de l'hôtellerie aux États-Unis.

Périmètre du rapport sur le marché de l'hôtellerie aux États-Unis

Le secteur hôtelier englobe les entreprises et établissements fournissant principalement des services d'hébergement, de restauration et de boissons, de divertissement, d'organisation d'événements et d'autres services connexes aux voyageurs, touristes et clients locaux. Le secteur hôtelier américain est segmenté par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Le marché est segmenté en appartements avec services, hôtels budget et économie, hôtels milieu et haut de gamme supérieur, et hôtels de luxe. Le rapport propose la taille du marché et les prévisions pour le secteur hôtelier américain en valeur (USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Hôtels milieu et haut de gamme supérieur |

| Budget et économie |

| Appartements avec services |

| Numérique direct |

| OTA |

| Corporate/MICE |

| Grossistes et agents traditionnels |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Hôtels milieu et haut de gamme supérieur | |

| Budget et économie | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Corporate/MICE | |

| Grossistes et agents traditionnels | |

| Par géographie | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie aux États-Unis ?

La taille du marché de l'hôtellerie aux États-Unis s'établit à 247,81 milliards USD en 2026 et devrait atteindre 305,53 milliards USD d'ici 2031 à un TCAC de 4,28 %.

Quels canaux de réservation devraient gagner le plus de parts de marché d'ici 2031 dans le secteur de l'hôtellerie aux États-Unis ?

Les canaux numériques directs devraient connaître la croissance la plus rapide avec un TCAC de 8,26 %, tandis que les agences de voyage en ligne détenaient une part de 38,37 % en 2025.

Quelle région des États-Unis est susceptible de connaître la croissance la plus rapide au cours de la période de prévision ?

Le Nord-Est devrait afficher la croissance la plus rapide avec un TCAC de 8,26 % d'ici 2031, tandis que l'Ouest était en tête avec une part de 29,65 % en 2025.

Comment les investissements aéroportuaires influencent-ils le marché de l'hôtellerie aux États-Unis ?

Le Programme de terminaux aéroportuaires de la FAA finance les modernisations de terminaux jusqu'en 2026, et l'ACI–NA estime les besoins en infrastructures aéroportuaires à 173,9 milliards USD pour la période 2025 à 2029, ce qui renforce l'accessibilité aérienne et soutient la demande hôtelière.

Quelles catégories d'hébergement affichent les meilleures performances aux États-Unis ?

Les segments milieu de gamme et milieu de gamme supérieur détenaient une part de 47,73 % en 2025, tandis que le luxe devrait croître à 6,47 % d'ici 2031, reflétant une demande à double polarité axée sur la valeur et l'expérience.

Dernière mise à jour de la page le: