Taille et parts du marché de l'hôtellerie-restauration du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

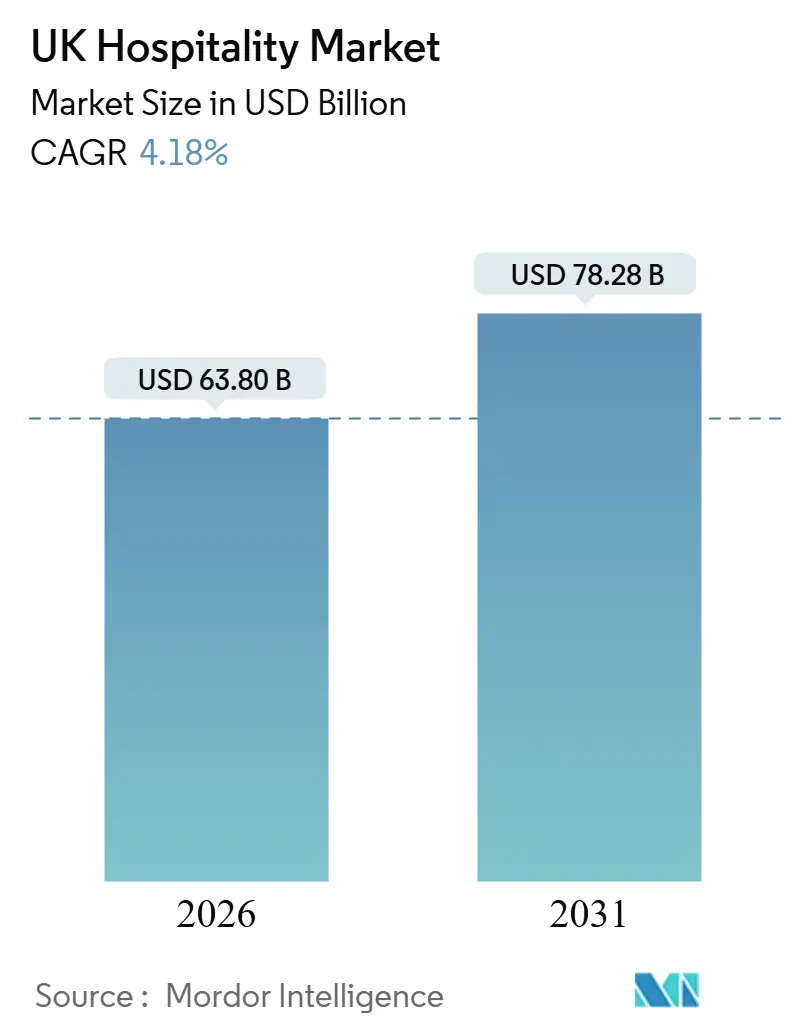

| Taille du Marché (2026) | 63.80 Milliards de dollars |

| Taille du Marché (2031) | 78.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie-restauration du Royaume-Uni par Mordor Intelligence

La taille du marché de l'hôtellerie-restauration au Royaume-Uni est évaluée à 63,80 milliards USD en 2026 et devrait atteindre 78,28 milliards USD d'ici 2031, reflétant un CAGR de 4,18 %. Le marché de l'hôtellerie-restauration au Royaume-Uni connaît une croissance régulière, offrant une base stable pour la planification et l'investissement, mais des conditions économiques inégales et des niveaux d'activité inférieurs à ceux d'avant la pandémie continuent de ralentir la reprise de la demande et de limiter la flexibilité tarifaire. La demande de voyages intérieurs a fait preuve de résilience, soutenue par une forte croissance des excursions à la journée et une augmentation globale des dépenses intérieures. Dans le même temps, une baisse des séjours avec nuitée indique un glissement vers des séjours plus courts et des habitudes de dépenses plus localisées, façonnant la composition des revenus et les stratégies opérationnelles des opérateurs du secteur de l'hôtellerie-restauration. Le tourisme entrant devrait s'améliorer, avec une hausse des volumes de visiteurs internationaux et des dépenses, bien que les dépenses en termes réels restent inférieures aux niveaux d'avant la pandémie. Cet écart met en évidence la sensibilité persistante aux prix parmi les voyageurs internationaux et ses effets en aval sur les taux d'occupation, les tarifs journaliers moyens et le positionnement des services au sein du marché de l'hôtellerie-restauration au Royaume-Uni. La dynamique concurrentielle au sein du marché reste de plus en plus polarisée. Les opérateurs de grande envergure tirent parti de leur pouvoir de fixation des prix, de leur visibilité de marque et de leur distribution numérique pour protéger leurs marges, tandis que les opérateurs indépendants continuent de faire face à des pressions de coûts élevées et à un accès limité aux capitaux. Cette divergence accélère l'activité de consolidation et remodèle les structures concurrentielles, influençant les tendances de performance à court terme et la configuration du marché à long terme au sein du secteur de l'hôtellerie-restauration au Royaume-Uni.

Principaux enseignements du rapport

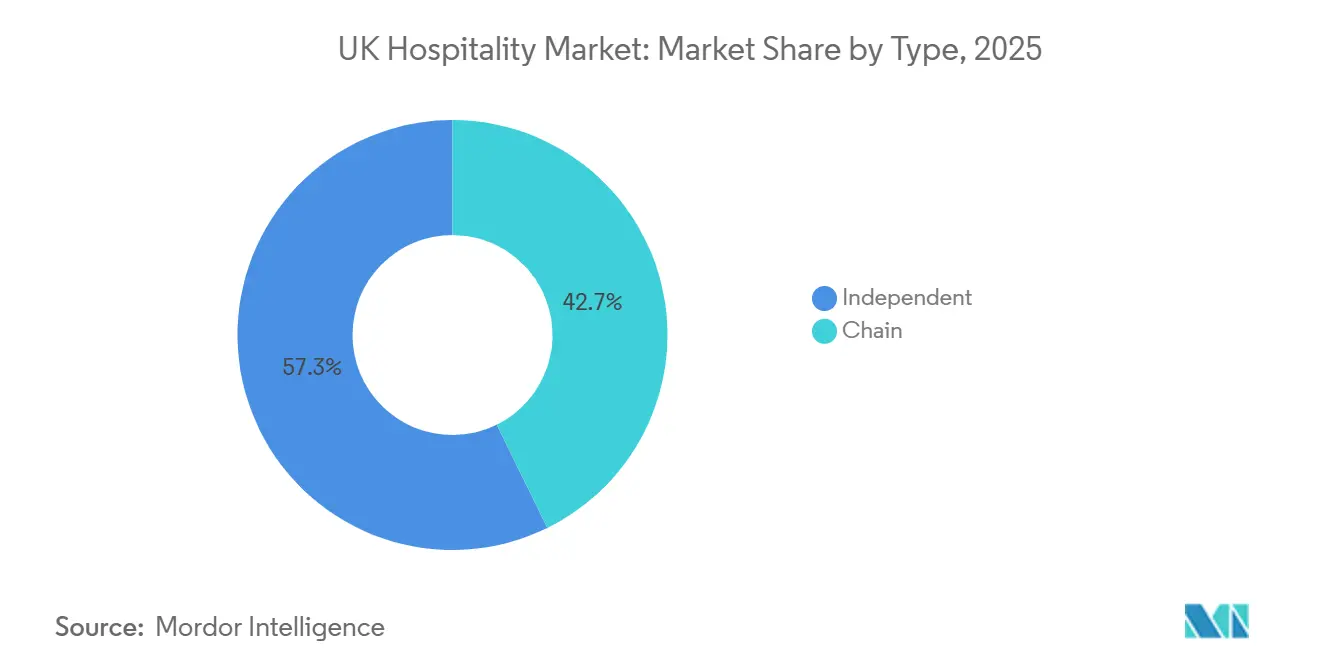

- Par type, les hôtels indépendants détenaient 57,28 % de la part du marché de l'hôtellerie-restauration au Royaume-Uni en 2025, tandis que les hôtels de chaîne devraient se développer à un CAGR de 7,88 % de 2026 à 2031.

- Par catégorie d'hébergement, les hôtels milieu et haut de gamme représentaient 39,38 % de la part du marché de l'hôtellerie-restauration au Royaume-Uni en 2025, tandis que les hébergements de luxe devraient croître à un CAGR de 7,98 % jusqu'en 2031.

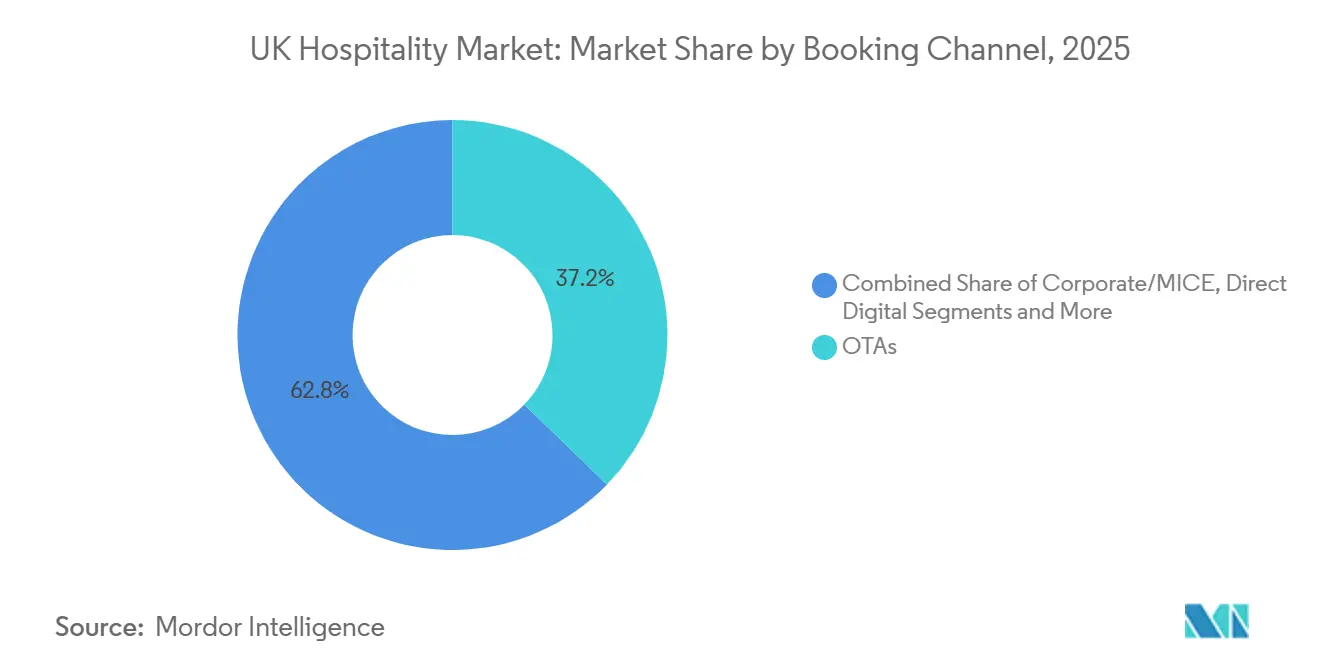

- Par canal de réservation, les OTA ont capté 37,24 % de la part du marché de l'hôtellerie-restauration au Royaume-Uni en 2025, tandis que les canaux numériques directs devraient croître à un CAGR de 7,34 % jusqu'en 2031.

- Par géographie, l'Angleterre était en tête avec 71,28 % de la part du marché de l'hôtellerie-restauration au Royaume-Uni en 2025, tandis que l'Irlande du Nord devrait enregistrer la croissance la plus rapide avec un CAGR de 8,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie-restauration du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la commande et de la réservation numériques | +1.2% | Mondial, avec le Royaume-Uni en tête de l'adoption à un taux de transactions sans contact de 94,6 % | Moyen terme (2–4 ans) |

| Allégements de TVA et programmes d'incitation gouvernementaux | +0.6% | National, concentré dans le commerce de détail de rue commerçante et l'hôtellerie-restauration | Court terme (≤ 2 ans) |

| Augmentation du tourisme entrant soutenu par une monnaie plus faible | +0.9% | National, avec Londres captant 60 % des dépenses supplémentaires | Moyen terme (2–4 ans) |

| Séjours de loisirs en semaine stimulés par le travail hybride | +0.7% | Corridors urbains d'Angleterre et d'Écosse, notamment les villes régionales | Moyen terme (2–4 ans) |

| Croissance de l'externalisation pour la restauration collective | +0.4% | National, concentré dans les secteurs de l'éducation et de la santé | Long terme (≥ 4 ans) |

| Rénovations axées sur la durabilité et conformité ESG | +0.5% | National, plus marqué à Londres et dans les grands marchés métropolitains | Moyen à long terme (2–4 ans et au-delà) |

| Source: Mordor Intelligence | |||

Expansion de la commande et de la réservation numériques

Le paiement sans contact a atteint 94,6 % de toutes les transactions par carte en magasin éligibles en 2024, chaque consommateur effectuant en moyenne 236 achats sans contact à 20,14 USD, et les catégories de l'hôtellerie-restauration telles que les hôtels et les loisirs ont affiché des gains plus importants que leurs homologues de la restauration, signalant un comportement durable qui soutient les modèles opérationnels axés sur le numérique dans le marché de l'hôtellerie-restauration au Royaume-Uni[2]Source : Barclays, « Les données de Barclays montrent que les dépenses sans contact ont battu un nouveau record en 2024 », Barclays, home.barclays. Les opérateurs prévoient des investissements technologiques à grande échelle, car 85 % des dirigeants de restaurants s'attendent à déployer l'IA et l'automatisation en 2025 pour le marketing du personnel, la gestion des stocks et l'optimisation des menus, ce qui soutient le débit et le contrôle des marges à mesure que les coûts de main-d'œuvre augmentent. L'écart concurrentiel se creuse car les grandes chaînes peuvent déployer la gestion des revenus par IA, des bornes en libre-service et des programmes de fidélité basés sur des applications, tandis que 60 % des indépendants ne disposent pas du capital ou des compétences nécessaires pour mettre en œuvre des systèmes comparables, renforçant un avantage structurel pour les opérateurs de grande envergure dans le marché de l'hôtellerie-restauration au Royaume-Uni. Des exemples concrets montrent des économies mesurables, l'application de commande à table Time2Eat du Zoo d'Édimbourg permettant d'économiser 168,97 USD par jour et 61 328 USD annuellement grâce à une réduction des besoins en main-d'œuvre, un impact qui se multiplie dans les établissements à fort volume[3]Source : Office for National Statistics, « Activité économique et changement social au Royaume-Uni, indicateurs en temps réel : 18 décembre 2025 », Office for National Statistics, ons.gov.uk. L'adoption par les consommateurs soutient ces outils, car la commande par QR code et les portefeuilles mobiles sont préférés par d'importantes cohortes de la génération Z et des millennials pour les transactions à montant élevé, plaçant la commodité et la rapidité au cœur des parcours d'achat. Le facteur différenciant n'est pas seulement les paiements, mais les plateformes qui unifient le point de vente, les stocks et les données clients pour permettre une tarification dynamique et des ventes additionnelles personnalisées, domaine dans lequel les marques de chaînes peuvent évoluer plus rapidement que les établissements de plus petite taille dans le secteur de l'hôtellerie-restauration au Royaume-Uni.

Allégements de TVA et programmes d'incitation gouvernementaux

Le Budget d'Automne 2025 a annoncé un programme de 5,38 milliards USD pour le commerce de détail, l'hôtellerie-restauration et les loisirs en Angleterre, ancré par des multiplicateurs de taux d'imposition professionnels définitivement réduits à partir d'avril 2026, destinés à alléger les coûts opérationnels durant une période d'inflation persistante des salaires et des intrants dans le marché de l'hôtellerie-restauration au Royaume-Uni[4]Source : Office for National Statistics, « Activité économique et changement social au Royaume-Uni, indicateurs en temps réel : 18 décembre 2025 », Office for National Statistics, ons.gov.uk. Les réductions permanentes des multiplicateurs de taux d'imposition professionnels et le traitement préférentiel accordé aux propriétés de petite et moyenne taille améliorent les flux de trésorerie à court terme et apportent un soulagement durant une période d'inflation élevée des salaires et des coûts des intrants. Les mécanismes de secours transitoires contribuent également à atténuer l'impact des réévaluations en limitant les augmentations abruptes des charges fiscales, offrant aux opérateurs une meilleure visibilité pour la budgétisation et la planification des investissements. Bien que ces mesures apportent un soutien significatif à court terme, elles ne compensent pas entièrement les pressions de coûts plus larges, notamment la hausse des dépenses de main-d'œuvre et la suppression progressive des protections transitoires au fil du temps. Parallèlement, l'introduction de taxes sur les visiteurs dans certaines parties du Royaume-Uni ajoute de la complexité aux structures de coûts au niveau des destinations et souligne comment les décisions politiques locales peuvent soit renforcer, soit contraindre le pouvoir de fixation des prix. Dans l'ensemble, les mesures de soutien et les programmes d'incitation gouvernementaux agissent comme un facteur de stabilisation pour le secteur de l'hôtellerie-restauration au Royaume-Uni à court terme, même si les pressions structurelles sur les coûts persistent.

Augmentation du tourisme entrant soutenu par une monnaie plus faible

Le tourisme entrant au Royaume-Uni a continué de s'améliorer, avec une augmentation des volumes de visiteurs internationaux et des dépenses totales entrantes atteignant environ 44 milliards USD en 2025. Malgré cette croissance, les dépenses ajustées à l'inflation sont restées inférieures aux niveaux d'avant la pandémie, indiquant que les gains en nombre de visiteurs ont dépassé la reprise des dépenses réelles dans le secteur de l'hôtellerie-restauration au Royaume-Uni. Les dépenses nominales ont dépassé les niveaux d'avant la pandémie, soutenues par des dynamiques de change favorables et des ajustements de prix, tandis que l'écart persistant en termes réels a mis en évidence la sensibilité continue à la valeur parmi les voyageurs internationaux et a renforcé la nécessité d'offres ciblées sur les marchés long-courrier et régionaux. Les États-Unis sont restés le marché source le plus précieux, avec des dépenses des visiteurs atteignant environ 8,5 milliards USD en 2025 et représentant une part significative des recettes totales du tourisme international. Cette concentration a souligné l'importance du marché américain dans la stimulation de la croissance des revenus liés au tourisme entrant pour le secteur de l'hôtellerie-restauration au Royaume-Uni. Une dynamique supplémentaire est venue du tourisme lié aux productions audiovisuelles et d'autres voyages axés sur l'expérience, qui ont soutenu la dispersion géographique des dépenses des visiteurs au-delà de Londres et se sont alignés sur les stratégies de développement régional. Cependant, les pressions concurrentielles ont persisté en raison de la position de coût relativement élevé du Royaume-Uni par rapport aux destinations concurrentes, renforçant la nécessité d'efforts coordonnés entre les opérateurs et les autorités de destination pour protéger les parts de marché et maintenir la croissance du tourisme entrant.

Séjours de loisirs en semaine stimulés par le travail hybride

L'expansion du travail hybride a remodelé les schémas de demande en semaine dans le marché de l'hôtellerie-restauration du Royaume-Uni, estompant la frontière entre le voyage d'affaires et le voyage de loisirs. Une plus grande flexibilité dans les modalités de travail a encouragé les clients à prolonger leurs séjours de loisirs en semaine de travail, soutenant une occupation plus forte en dehors des périodes de pointe traditionnelles et déplaçant la demande vers l'usage de loisirs en milieu de semaine. Ce comportement a été plus prononcé au Royaume-Uni que dans plusieurs marchés homologues, obligeant les opérateurs à adapter les produits de chambre, les équipements et les prix pour séduire les clients qui combinent travail à distance et voyage de loisirs. Les villes régionales ont été les principaux bénéficiaires de cette tendance, tirant parti de leurs liaisons de transport solides et des expériences locales pour attirer des clients en séjour prolongé. Dans le même temps, la réduction de la consommation sur le lieu de travail a redirigé les dépenses vers les points de restauration des hôtels et les établissements hôtelier-restauration environnants. Malgré ces aspects positifs, la demande de loisirs induite par le travail hybride génère généralement des rendements plus faibles que le voyage d'affaires traditionnel, ce qui suggère que si ce glissement apporte un soutien structurel à l'occupation de base, il est peu probable qu'il remplace pleinement les voyages d'affaires à marge plus élevée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre sévères et hausse des salaires | -1.8% | National, avec la plus forte intensité à Londres et dans le sud-est de l'Angleterre | Court terme (≤ 2 ans) |

| Volatilité des coûts alimentaires et énergétiques | -0.9% | National, affectant de manière disproportionnée les opérateurs indépendants | Moyen terme (2–4 ans) |

| Réglementations strictes en matière d'urbanisme et de licences | -0.3% | National, avec un renforcement de l'application dans les arrondissements métropolitains | Long terme (≥ 4 ans) |

| Taux élevés d'absences aux réservations | -0.2% | National, concentré dans la restauration décontractée et les restaurants milieu de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre sévères et hausse des salaires

Le marché de l'hôtellerie-restauration du Royaume-Uni continue de faire face à des pressions de coûts significatives liées à la hausse des salaires et aux pénuries de main-d'œuvre. Les augmentations du salaire minimum et les obligations liées à la masse salariale ont considérablement alourdi les coûts de personnel, en particulier pour les postes d'entrée de gamme et à temps partiel, resserrant des marges déjà étroites. Les cotisations patronales et les changements réglementaires ont encore intensifié l'exposition aux coûts pour un secteur qui dépend fortement d'une main-d'œuvre saisonnière et à temps partiel. Les pénuries de personnel restent un défi, avec des postes vacants persistants pour les chefs, le personnel de salle et les équipes de cuisine, aggravés par des exigences plus strictes en matière d'immigration et de travail qualifié qui limitent le vivier de main-d'œuvre. Les opérateurs répondent par des technologies de gestion de la main-d'œuvre, des outils de planification et des initiatives de fidélisation pour atténuer le turnover et améliorer l'efficacité. Malgré ces mesures, la hausse des coûts de main-d'œuvre et les contraintes de personnel continuent d'agir comme un frein majeur à la rentabilité et à la croissance dans le marché de l'hôtellerie-restauration du Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre aiguës et inflation salariale | -1.2% | Angleterre et Écosse en cœur de zone, Pays de Galles en émergence | Long terme (≥ 4 ans) |

| Volatilité des coûts alimentaires et énergétiques | -0.9% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2–4 ans) |

| Réglementations strictes en matière d'urbanisme et de licences | -0.4% | Accent réglementaire sur l'Angleterre, variations en Écosse | Moyen terme (2–4 ans) |

| Taux élevés d'absences aux réservations | -0.3% | Centres urbains d'Angleterre, villes d'Écosse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts alimentaires et énergétiques

Le marché de l'hôtellerie-restauration du Royaume-Uni est sous pression en raison de la hausse et de l'imprévisibilité des coûts alimentaires et énergétiques. Les prix des ingrédients clés tels que la viande, la volaille, les produits laitiers et les produits frais ont augmenté en raison de contraintes d'approvisionnement, créant une incertitude pour les opérateurs. Les opérateurs plus petits et indépendants sont particulièrement touchés, car ils ont une capacité limitée à se couvrir contre ces fluctuations. Les coûts énergétiques restent élevés, l'électricité, le chauffage et l'eau chaude représentant une part significative des dépenses opérationnelles. De nombreux opérateurs ont été contraints d'ajuster leurs menus et d'augmenter les prix pour protéger leurs marges. Dans le même temps, les consommateurs répondent avec des dépenses plus sélectives, ce qui peut limiter la croissance des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : expansion par franchise face à la pression sur les marges des indépendants

Les hôtels de chaîne au Royaume-Uni devraient croître à un TCAC de 7,88 % de 2026 à 2031, dépassant l'ensemble du marché de l'hôtellerie-restauration, car l'effet d'échelle permet des achats centralisés, une meilleure visibilité de marque et des programmes de fidélité qui stimulent les réservations répétées. Premier Inn a maintenu un avantage notable en RevPAR par rapport au segment milieu de gamme et économique du Royaume-Uni, tandis que le chiffre d'affaires statutaire de Whitbread au Royaume-Uni et en Irlande a diminué en raison de changements délibérés dans la stratégie de restauration, illustrant comment les grands portefeuilles préservent le pouvoir de fixation des prix et l'efficacité opérationnelle. IHG a enregistré une croissance à la fois en RevPAR et en taux d'occupation, soutenue par l'expansion nette du réseau qui génère des conversions de pipeline et une croissance tirée par l'offre. Les grands groupes hôteliers adoptent de plus en plus des outils numériques, notamment la technologie de sélection de chambre, les assistants d'IA, la planification automatisée et le traitement des factures, qui contribuent à améliorer l'utilisation des actifs dans un contexte de coûts élevés de main-d'œuvre et d'énergie. En revanche, les opérateurs indépendants contrôlaient une majorité de la part de marché, mais une proportion significative fonctionnait à perte, reflétant les pressions financières auxquelles ils font face sans les avantages des achats à grande échelle et de la distribution portée par la marque.

Le cycle d'investissement favorise désormais les propriétaires et les enseignes capables d'exécuter des conversions et d'utiliser la flexibilité du bilan pour rénover les actifs en vue de rendements plus élevés, avec une activité du capital-investissement en hausse en 2025, ciblant les indépendants haut de gamme pour des regroupements ou des plateformes légères en actifs, et les ventes en détresse s'accélérant via des prépackages d'administration et des réalignements rapides de portefeuille. Les chaînes économiques comme Travelodge ont continué leurs ajouts de sites au premier semestre 2025, cherchant à consolider leurs parts alors que les indépendants milieu de gamme se retirent. Des enjeux politiques complexes tels que les règles de répartition des pourboires et la réévaluation des taux commerciaux augmentent les coûts de conformité que les grands groupes absorbent grâce à des systèmes RH/finances centralisés, tandis que les indépendants gèrent les changements propriété par propriété. Dans l'ensemble, le marché de l'hôtellerie-restauration du Royaume-Uni évolue vers une structure plus évolutive, développant les contrats de franchise et de gestion dans des portefeuilles de marques, tandis que les propriétaires-exploitants pivotent vers des concepts différenciés ou des avantages liés à l'emplacement. Pour les investisseurs et les prêteurs, la visibilité des flux de trésorerie et la distribution diversifiée pèsent désormais plus lourd qu'avant 2020, stimulant un appétit plus fort pour les marques disposant de canaux directs éprouvés et d'une économie de fidélisation robuste.

Par catégorie d'hébergement : primes de luxe et résilience des hôtels économiques

Le luxe est la catégorie à la croissance la plus rapide dans le marché de l'hôtellerie-restauration du Royaume-Uni, avec une expansion projetée à un TCAC de 7,98 % de 2026 à 2031, car les voyageurs fortunés privilégient les séjours d'expérience et la gastronomie. Une grande majorité des voyageurs haut de gamme consacre des parts significatives de leur budget aux voyages, beaucoup anticipant une augmentation notable de leurs dépenses dans les mois à venir. Londres reste l'ancrage de cette dynamique de pipeline, avec des ouvertures emblématiques telles que l'Admiralty Arch de Waldorf Astoria et Six Senses London renforçant le rôle de la ville comme porte d'entrée de la demande de luxe et des marques culinaires. Le luxe régional s'élargit également, avec de nouveaux actifs en Irlande du Nord et dans les destinations champêtres et côtières d'Angleterre tirant parti de propriétés patrimoniales et de formats axés sur le bien-être pour prolonger les séjours des clients. L'intérêt des investisseurs pour la restauration décontractée haut de gamme et les marques de style de vie qui monétisent des communautés fidèles et des additions moyennes plus élevées continue de soutenir un fort pouvoir de fixation des prix dans l'ensemble du secteur.

Les hôtels milieu et haut de gamme supérieur contrôlent environ 39,38 % du marché mais sont compressés des deux côtés du spectre, les consommateurs se tournant vers des options de luxe orientées vers l'expérience ou des options économiques axées sur la valeur, ce qui incite à des rénovations ciblées et à des améliorations de l'offre. Les formats économiques et budget montrent une résilience structurelle en s'appuyant sur un produit cohérent, des opérations rationalisées et des canaux de distribution directe pour maintenir l'occupation et le trafic répété. Whitbread vise à élargir ses chambres ouvertes au Royaume-Uni et en Irlande, finançant la croissance par le recyclage d'actifs et renforçant sa confiance dans l'efficacité à long terme de son modèle économique. Travelodge a poursuivi son programme de développement avec plusieurs nouvelles ouvertures d'hôtels cette année, naviguant les pressions de coûts tout en signalant une meilleure activité commerciale conforme à la reprise saisonnière de la demande. Les appartements en séjour prolongé et avec services, tels que l'Hyatt Place et l'Hyatt House à double enseigne à Leeds, continuent de capter les séjours plus longs et les voyages de travail hybride, illustrant une bifurcation du marché où le luxe gagne sur l'expérience et le budget sur l'efficacité tandis que les segments intermédiaires se recalibrent pour défendre leurs parts.

Par canal de réservation : gains du numérique direct face à la domination des OTA

Les canaux numériques directs devraient croître à un TCAC de 7,34 % jusqu'en 2031, reflétant l'attention croissante des opérateurs à la maîtrise des données clients, à l'optimisation des rendements et au renforcement des écosystèmes de fidélité dans le marché de l'hôtellerie-restauration du Royaume-Uni. En orientant les réservations vers des plateformes propriétaires, les hôtels peuvent réduire leur dépendance aux intermédiaires tout en permettant la vente croisée personnalisée et des offres ciblées qui améliorent la valeur vie client. Malgré ce glissement, les agences de voyage en ligne représentaient encore 37,24 % des réservations en 2025, soutenues par leur portée mondiale et leurs capacités de génération de demande, en particulier pour les hôtels indépendants qui dépendent de la visibilité sur les places de marché. Les grands systèmes de marque démontrent la puissance de l'effet d'échelle, World of Hyatt atteignant 54 millions de membres fin 2024, ancrant le trafic direct et permettant des expériences client personnalisées. Ces écosystèmes axés sur la fidélisation renforcent les visites répétées tout en améliorant la rétention des marges dans les portefeuilles de marques.

Les grands opérateurs du Royaume-Uni investissent également dans les fonctionnalités numériques pour améliorer la conversion et l'engagement, comme en témoignent les outils de sélection de chambre de Premier Inn et les pilotes d'assistants d'IA conçus pour améliorer le contrôle des clients et la réactivité des services. Des études sectorielles indiquent que les stratégies de réservation directe non seulement réduisent les coûts de commission, mais peuvent également augmenter les dépenses moyennes par nuit lorsque les clients personnalisent leur séjour. Cette dynamique stimule les investissements continus dans les plateformes CRM, l'analyse des données et l'expérience utilisateur numérique pour soutenir des transactions de plus grande valeur. Parallèlement à la demande de loisirs, les segments entreprises et MICE restent stratégiquement importants, avec des niveaux croissants de demandes de renseignements en Europe soutenant un pipeline régulier d'activités liées aux événements. Ensemble, ces tendances renforcent les perspectives des actifs des centres-villes du Royaume-Uni jusqu'en 2026, alors que les opérateurs équilibrent la demande de loisirs, d'affaires et de groupe à travers des stratégies de distribution diversifiées.

Analyse géographique

L'Angleterre représentait 71,28 % du marché de l'hôtellerie-restauration au Royaume-Uni en 2025 et continue de dominer l'activité d'investissement et la nouvelle offre, Londres étant classée comme la ville la plus attractive pour l'investissement hôtelier. Un solide pipeline d'ouvertures prévues pour 2025 et 2026 renforce l'attrait mondial de la capitale et son rôle de principale porte d'entrée pour la demande internationale. Les perspectives d'offre sont portées par des inaugurations de prestige dans les segments luxe et lifestyle, notamment de nouvelles marques phares, ainsi que par d'importants programmes de repositionnement et de rénovation d'actifs qui améliorent la qualité des inventaires et soutiennent des tarifs journaliers moyens plus élevés. Au-delà de Londres, les villes régionales telles que Manchester, Birmingham et Leeds maintiennent leur dynamisme grâce à des moteurs de demande diversifiés, notamment les événements, la culture et les voyages d'affaires. Pour 2026, les prévisions indiquent une croissance modérée du RevPAR, soutenue par une occupation stable et une tarification disciplinée à mesure que les tendances de la demande se normalisent.

L'Écosse détenait une part de marché significative, Édimbourg étant régulièrement identifiée comme la ville régionale la plus attractive pour l'investissement hôtelier au Royaume-Uni. La ville continue d'attirer des ouvertures d'hôtels de charme et lifestyle, soutenues par un calendrier chargé de festivals et une base d'entreprises résiliente tout au long de l'année. À partir de 2026, cependant, l'introduction d'une taxe de séjour de 5 % ajoute une nouvelle considération pour les opérateurs qui équilibrent leurs stratégies tarifaires et leurs niveaux d'occupation. Le Pays de Galles, représentant 4,0 % du marché, connaît un développement sélectif dans le segment haut de gamme dans les destinations côtières et de villégiature qui attirent les voyageurs de loisirs intérieurs et axés sur le bien-être. Dans les deux régions, les modes de travail hybrides élèvent l'importance de la connectivité régionale, des espaces de réunion flexibles et de la demande liée aux événements pour améliorer les performances en milieu de semaine.

L'Irlande du Nord est la région du Royaume-Uni à la croissance la plus rapide, avec un CAGR prévu de 8,24 % jusqu'en 2031, porté par le tourisme transfrontalier, les investissements en infrastructure et une base de coûts comparativement plus faible. La croissance est soutenue par une expansion régulière des formats de restauration rapide et décontractée, ainsi que par une activité croissante de développement hôtelier et à usage mixte. Belfast, en particulier, bénéficie de sa position au sein du corridor Belfast–Dublin, permettant des itinéraires combinés qui mêlent tourisme urbain et circuits panoramiques. Les révisions en cours des cadres réglementaires et de délivrance de licences pourraient améliorer davantage les conditions d'exploitation pour les établissements d'hôtellerie-restauration. Dans l'ensemble, le secteur de l'hôtellerie-restauration au Royaume-Uni offre de multiples opportunités d'investissement géographiques, avec Londres ancrant la demande de luxe, Édimbourg menant la croissance des hôtels de charme, les villes anglaises régionales formant des pôles lifestyle, et l'Irlande du Nord s'accélérant à partir d'une base plus petite mais en expansion rapide.

Paysage concurrentiel

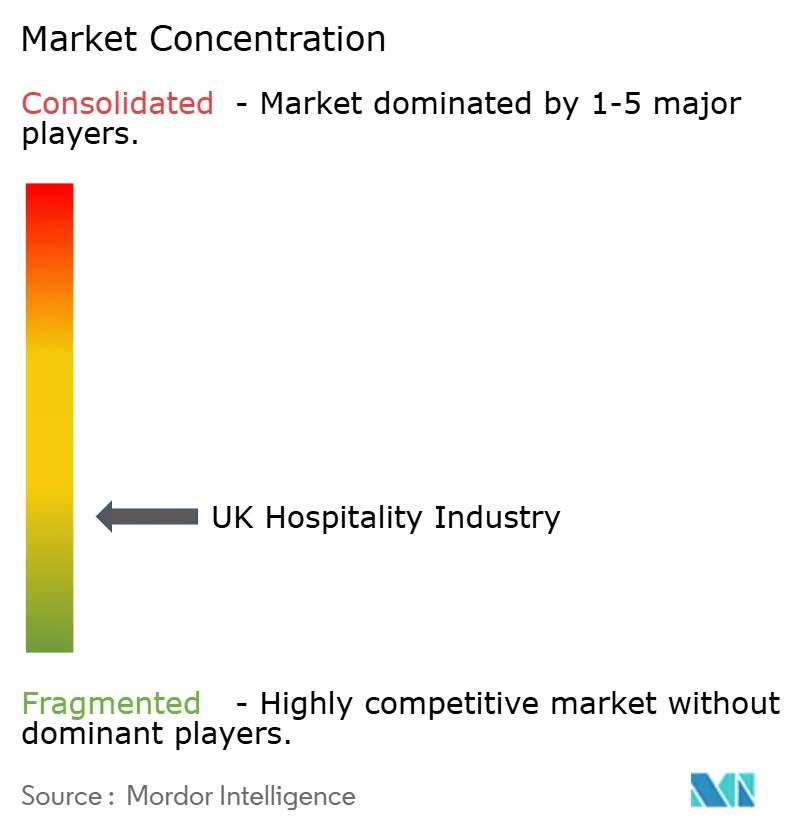

Le marché de l'hôtellerie-restauration du Royaume-Uni reste très fragmenté, un petit groupe de grands opérateurs représentant une minorité de la part de marché totale, le reste étant réparti entre des chaînes régionales, des réseaux de franchise et des indépendants gérés par leurs propriétaires. L'activité de consolidation s'est accélérée à mesure que les investisseurs recherchaient de plus en plus des avantages d'échelle, des efficiences de plateforme et une rationalisation de portefeuille. La participation du capital-investissement s'est intensifiée, reflétant la confiance dans le repositionnement des actifs et l'effet de levier opérationnel malgré les pressions de coûts persistantes. Les révisions stratégiques dans le secteur des pubs ont mis en évidence l'optimisation par endettement, les opérateurs évaluant des cessions pour rééquilibrer les structures de capital et se concentrer sur les actifs à rendement plus élevé. Dans le même temps, les grandes enseignes hôtelières mondiales ont signalé leur confiance dans la reprise des séjours prolongés et des voyages d'affaires en s'engageant à une expansion significative de leur portefeuille au Royaume-Uni.

L'adoption des technologies est devenue un facteur clé de différenciation concurrentielle pour les grandes plateformes hôtelier-restauration. Les opérateurs de premier plan ont étendu les outils numériques tels que les fonctionnalités de sélection de chambre, les assistants d'intelligence artificielle, le traitement automatisé des factures et la planification des effectifs pour réduire les frais généraux et améliorer la cohérence à grande échelle. Ces investissements soutiennent la résilience des marges alors que les coûts de main-d'œuvre, d'énergie et de conformité restent élevés. Les opérateurs indépendants accusent souvent un retard dans l'adoption du numérique en raison de contraintes de capital et d'un manque d'expertise interne, creusant l'écart de productivité entre les chaînes et les établissements à site unique. La stratégie de distribution amplifie encore ce fossé, car les groupes de marques poussent les réservations directes via des écosystèmes de fidélisation tandis que les indépendants continuent de s'appuyer davantage sur des places de marché tierces pour capter la demande.

L'activité stratégique récente souligne le repositionnement en cours dans les segments des pubs, de la restauration rapide et du style de vie. Les opérateurs ont rationalisé les structures de gestion et transféré des actifs vers des modèles de partenariat ou de franchise pour simplifier les opérations et stabiliser les rendements. La restauration décontractée milieu de gamme a subi des pressions particulières, plusieurs portefeuilles changeant de mains par le biais de processus de restructuration. En revanche, les concepts de restauration rapide et axés sur la valeur continuent de se développer, soutenus par des formats compacts, des investissements dans la chaîne d'approvisionnement et la demande des consommateurs pour des plaisirs accessibles. À l'avenir, les conditions réglementaires concernant les taux commerciaux, les licences et les pratiques de pourboires joueront un rôle important dans la formation des marges, des décisions d'investissement et du rythme de croissance sur les marchés locaux.

Leaders du secteur hôtelier-restauration du Royaume-Uni

Whitbread PLC

InterContinental Hotels Group (IHG)

Compass Group PLC

Greene King

Mitchells & Butlers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Burger King Royaume-Uni a annoncé des plans pour ouvrir environ 30 nouveaux restaurants par an à partir de 2026, soutenus par un nouvel accord de franchise principale de 20 ans étendant sa présence en République d'Irlande pour la première fois, avec le soutien du capital-investissement Bridgepoint qui a récemment investi 18,77 millions USD et un montant supplémentaire de 25,03 millions USD attendu au cours des 18 prochains mois.

- Novembre 2025 : Stonegate Group, le plus grand opérateur de pubs du Royaume-Uni avec plus de 4 300 établissements, a confirmé qu'il examinait des options stratégiques pour son portefeuille « Platinum » d'environ 1 000 pubs haut de gamme loués et en location-gérance, évalué jusqu'à 1,25 milliard USD, afin de réduire sa dette supérieure à 3,75 milliards USD.

- Octobre 2025 : Whitbread PLC a annoncé avoir obtenu le permis de construire définitif pour son deuxième hôtel Premier Inn à Cork, en Irlande (174 chambres), avec le début des travaux prévu début 2026, marquant une étape vers l'objectif de réseau relevé de l'entreprise de 5 000 chambres Premier Inn en Irlande.

- Mars 2025 : Hyatt Hotels Corporation a annoncé un plan pour augmenter son portefeuille au Royaume-Uni de plus de 30 % entre 2025 et 2026, ajoutant plus de 1 000 chambres au marché et créant environ 250 nouveaux emplois au Royaume-Uni, avec l'ouverture en mars 2025 de l'Hyatt Place Leeds et de l'Hyatt House Leeds à double enseigne (305 clés combinées) pour lancer l'expansion, suivi par l'Hyatt Place London Paddington et l'Hyatt Regency London Olympia.

Portée du rapport sur le marché de l'hôtellerie-restauration du Royaume-Uni

Le secteur hôtelier-restauration comprend les entreprises qui fournissent des services aux clients et aux voyageurs. Ce secteur comprend l'hébergement (hôtels et complexes hôteliers), les services de restauration, l'organisation d'événements, les parcs à thème, le transport et d'autres services connexes. Le secteur hôtelier-restauration au Royaume-Uni est segmenté par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en hôtels de luxe, hôtels milieu et haut de gamme supérieur, hôtels budget et économie, et appartements avec services. Le rapport propose une estimation de la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Hôtels milieu et haut de gamme supérieur |

| Budget et économie |

| Appartements avec services |

| Numérique direct |

| OTA |

| Entreprises/MICE |

| Agents grossistes et traditionnels |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par catégorie d'hébergement | Luxe |

| Hôtels milieu et haut de gamme supérieur | |

| Budget et économie | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises/MICE | |

| Agents grossistes et traditionnels | |

| Par géographie (valeur) | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie-restauration du Royaume-Uni ?

Le marché de l'hôtellerie-restauration du Royaume-Uni est évalué à 63,80 milliards USD en 2026 et devrait atteindre 78,28 milliards USD d'ici 2031, reflétant un TCAC de 4,18 %.

Quelles sont les catégories à la croissance la plus rapide et celles qui détiennent les parts les plus importantes ?

Les hôtels indépendants détenaient une part de 57,28 % en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 7,88 %. Les hébergements de luxe sont la catégorie à la croissance la plus rapide avec un TCAC de 7,98 %. L'Angleterre détenait une part de 71,28 % en 2025, les OTA détenaient 37,24 % des réservations en 2025, et les canaux numériques directs devraient croître à un TCAC de 7,34 %.

Quels moteurs de demande les dirigeants doivent-ils suivre jusqu'en 2026 ?

Les principaux vents porteurs comprennent l'accélération de la commande et de la réservation numériques, la hausse du tourisme entrant soutenu par la faiblesse de la livre sterling (GBP), le travail hybride stimulant les séjours de loisirs en milieu de semaine, l'élan de l'externalisation dans la restauration collective, et les mesures ciblées d'allégement fiscal et de taux d'imposition.

Quels sont les principaux vents contraires à la rentabilité dans le paysage hôtelier-restauration du Royaume-Uni ?

L'inflation salariale persistante et les pénuries de main-d'œuvre, la hausse des coûts des intrants alimentaires et énergétiques, la hausse des taux commerciaux et des taxes locales sur les visiteurs, la dépendance aux canaux OTA à forte commission pour les indépendants, et les schémas de demande sensibles aux prix constituent les principales contraintes.

Quelles sont les opportunités géographiques les plus attractives en ce moment ?

Londres reste l'ancrage de la demande internationale et du luxe, l'Irlande du Nord affiche la croissance la plus rapide avec un TCAC de 8,24 %, Édimbourg mène en termes d'attrait régional pour les investissements, et les grandes villes anglaises comme Manchester, Birmingham et Leeds continuent d'accueillir de nouvelles offres de marque et des concepts de style de vie.

Dernière mise à jour de la page le: