Taille et part du marché des hôtels de luxe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

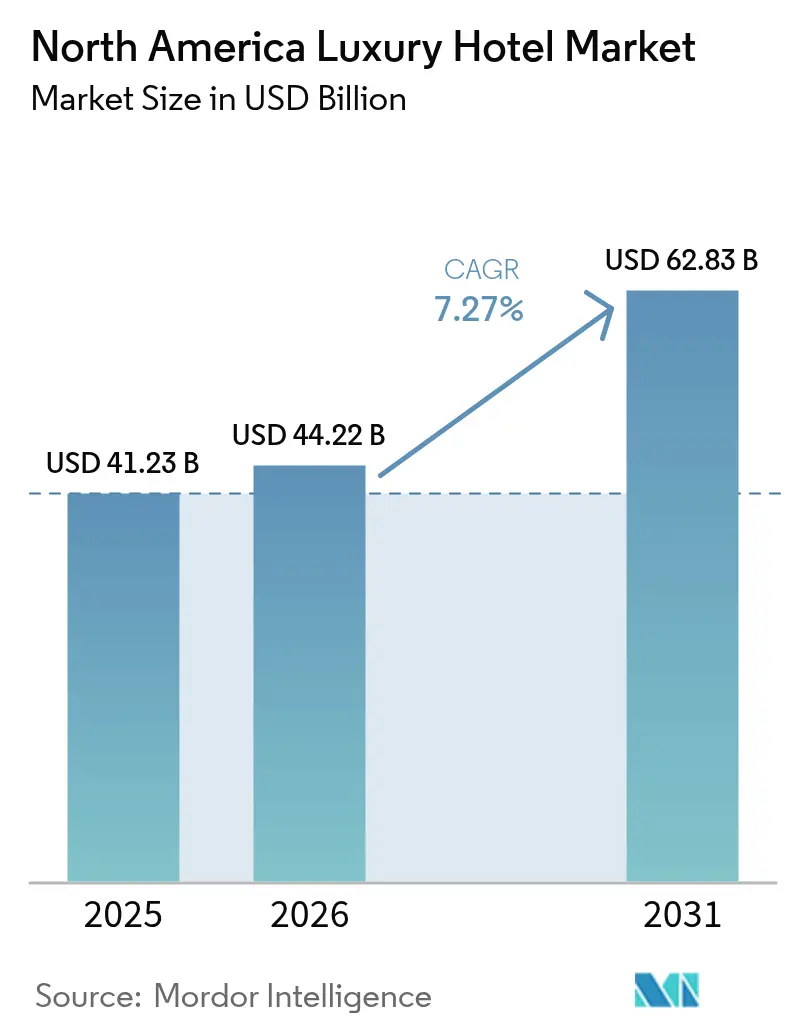

| Taille du marché de l'année de base (2025) | 41.23 Milliards de dollars |

| Taille du Marché (2026) | 44.22 Milliards de dollars |

| Taille du Marché (2031) | 62.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

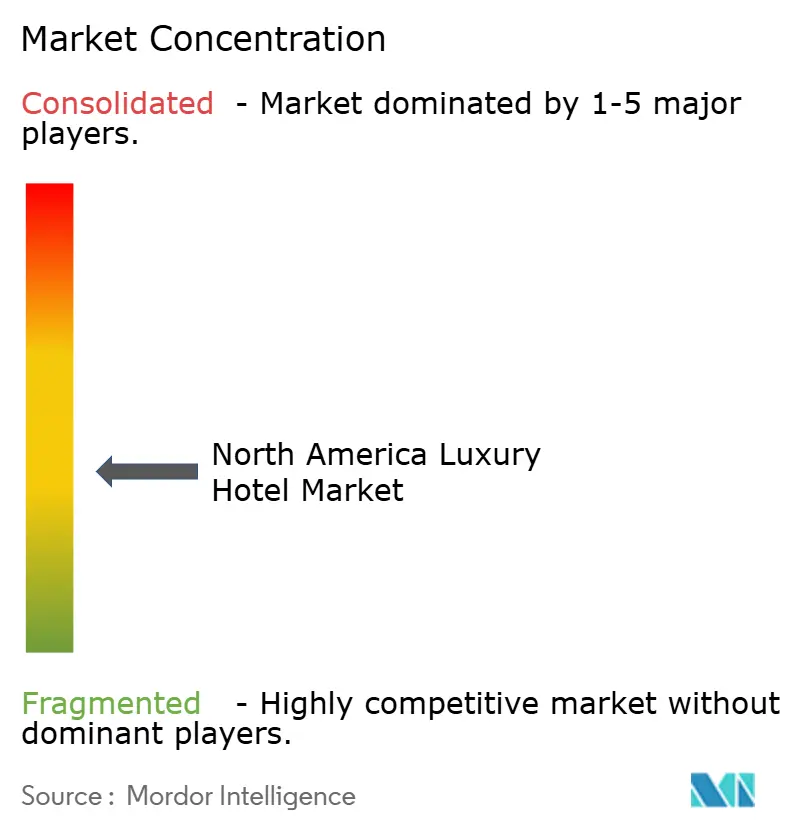

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe en Amérique du Nord par Mordor Intelligence

La taille du marché des hôtels de luxe en Amérique du Nord en 2026 est estimée à 44,22 milliards USD, en progression par rapport à la valeur de 2025 de 41,23 milliards USD, avec des projections pour 2031 indiquant 62,83 milliards USD, soit une croissance à un TCAC de 7,27 % sur la période 2026-2031. La demande rebondit dans chaque ville passerelle à mesure que les voyageurs aisés redécouvrent les voyages long-courriers, et les complexes hôteliers captent les dépenses liées aux retraites bien-être. Les opérateurs accélèrent les ajouts au pipeline, Marriott ayant à lui seul signé 61 nouveaux contrats dans le segment luxe en 2024, tandis que les conversions adaptatives mettent en service une nouvelle offre à une intensité capitalistique moindre. Les dépenses publiques montrent que les exportations totales de visiteurs internationaux de la région ont augmenté de 19 % d'une année sur l'autre en 2024, un chiffre qui a dépassé la croissance globale des exportations de services de plus de 7 points de pourcentage, réaffirmant la contribution disproportionnée de l'hôtellerie de luxe à la génération d'excédents commerciaux [1]Source : Département du Commerce des États-Unis, « Commerce international des services 2024 », commerce.gov. . La dépendance à la franchise s'approfondit car la croissance sans actifs soutient la rapidité de mise sur le marché, mais les collections de marques souples gagnent en faveur en associant une distribution mondiale à la préservation du caractère de la propriété. L'adoption des technologies, notamment la gestion des revenus pilotée par l'IA, fait progresser le tarif journalier moyen (ADR) et amortit la pression sur les marges créée par l'inflation des coûts de développement et la concurrence des locations à court terme.

Principaux enseignements du rapport

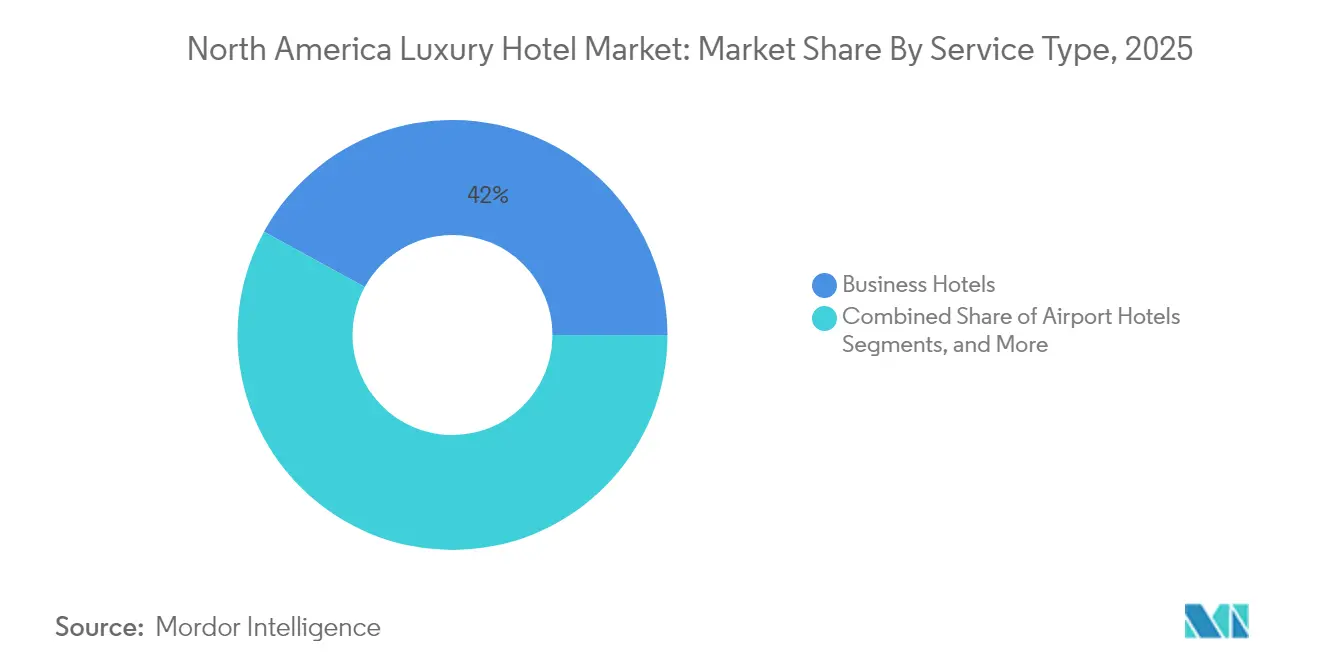

- Par type de service, les hôtels d'affaires ont dominé avec une part de revenus de 42,02 % du marché des hôtels de luxe en Amérique du Nord en 2025 ; les complexes hôteliers devraient afficher le TCAC le plus rapide de 7,45 % jusqu'en 2031.

- Par modèle de propriété, le format franchise a capté 66,01 % de la part du marché des hôtels de luxe en Amérique du Nord en 2025, tandis que les collections de marques souples devraient se développer à un TCAC de 7,93 % jusqu'en 2031.

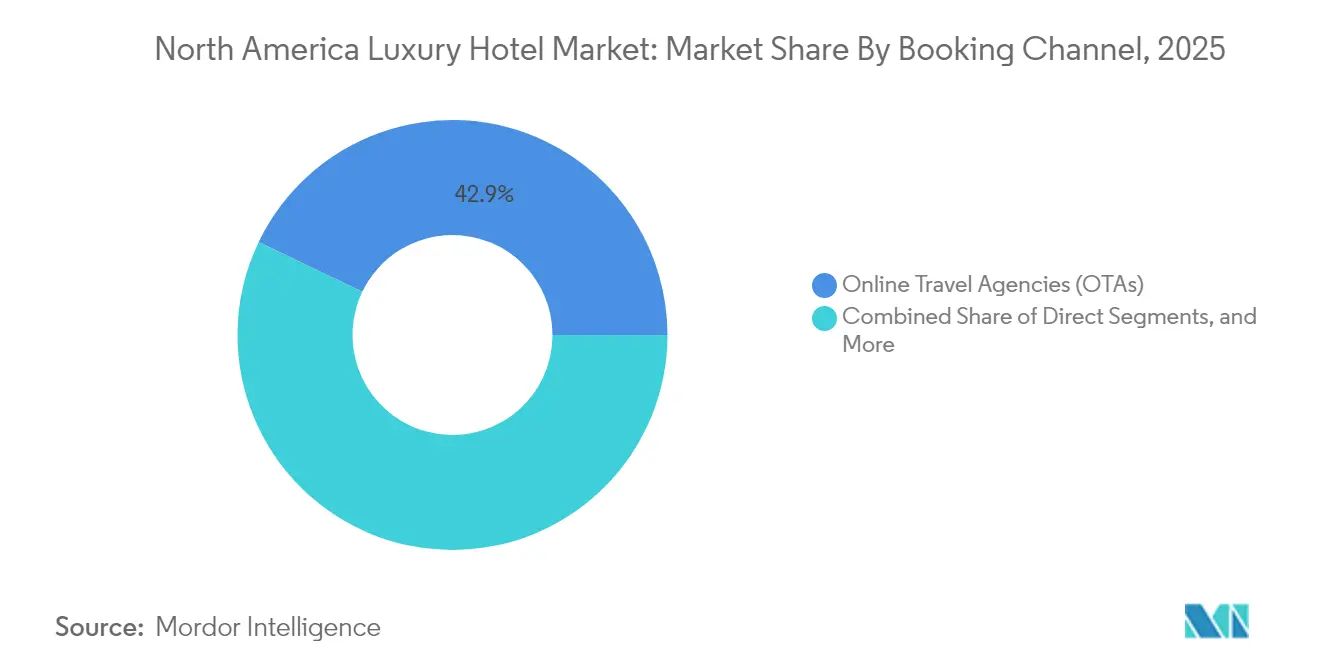

- Par canal de réservation, les agences de voyage en ligne (OTA) ont contrôlé 42,88 % des réservations en 2025, mais les canaux numériques directs devraient croître à un TCAC de 7,32 % sur le marché des hôtels de luxe en Amérique du Nord.

- Par segment de clientèle, les voyageurs de loisirs ont généré 61,54 % de la demande de nuitées en 2025, tandis que la demande bleisure devrait augmenter à un TCAC de 8,08 % jusqu'en 2031 sur le marché des hôtels de luxe en Amérique du Nord.

- Par zone géographique, les États-Unis représentaient 79,75 % de la taille du marché des hôtels de luxe en Amérique du Nord en 2025 ; le Mexique enregistrera le TCAC le plus élevé de 7,86 % jusqu'en 2031.

- Le marché des hôtels de luxe en Amérique du Nord présente une concentration modérée, les 5 premiers opérateurs, dont Marriott International, Hilton Worldwide, Hyatt Hotels Corporation, Four Seasons Hotels & Resorts et Accor SA, détenant des parts de marché importantes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hôtels de luxe en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-pandémique des voyages entrants et intérieurs des personnes à valeur nette élevée | +1.8% | Amérique du Nord, avec l'impact le plus fort dans les villes passerelles américaines | Moyen terme (2-4 ans) |

| Expansion record du pipeline de marques de luxe par les chaînes mondiales | +1.5% | États-Unis et Mexique marchés primaires, Canada secondaire | Long terme (≥ 4 ans) |

| Essor des collections de marques souples renforçant les actifs de luxe indépendants | +1.2% | Marchés urbains des États-Unis et du Canada, Mexique émergent | Moyen terme (2-4 ans) |

| Demande ultra-aisée pour des retraites bleisure immersives et de bien-être | +1.0% | Mondial, avec concentration dans les destinations de loisirs américaines | Court terme (≤ 2 ans) |

| Reconversion adaptative de bureaux de classe A vacants en hôtels de luxe urbains | +0.8% | Zones métropolitaines américaines, Toronto et Vancouver | Long terme (≥ 4 ans) |

| Gestion totale des revenus assistée par l'IA stimulant la hausse de l'ADR | +0.9% | Marchés nord-américains à forte adoption technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique des voyages entrants et intérieurs des personnes à valeur nette élevée

Le RevPAR de luxe a progressé de 12 % d'une année sur l'autre en janvier 2025, les clients aisés ayant repris leurs itinéraires internationaux et réorienté leurs budgets des biens vers les expériences. La base aisée adressable s'élargit car les personnes disposant d'une valeur nette de 100 000 à 1 million USD représentent désormais 35 % de la demande de luxe. Le Secrétariat au Tourisme du Mexique (SECTUR) a documenté 30,8 milliards USD de recettes internationales, un pic historique, dont 63 % provenaient de résidents américains [2]Source : Secrétariat au Tourisme (Mexique), « Resultados del Turismo 2024 », sectur.gob.mx. . Les voyageurs de moins de 60 ans génèrent déjà 80 % des réservations de loisirs de luxe, incitant les hôtels à introduire des fonctions de conciergerie numérique et une programmation locale immersive. Le Mexique a accueilli 30,8 milliards USD de dépenses de visiteurs internationaux en 2024, dont 63 % provenaient des États-Unis, soulignant la solidité des flux de luxe transfrontaliers.

Expansion record du pipeline de marques de luxe par les chaînes mondiales

Marriott a signé 61 projets de luxe en 2024 et dispose de 266 propriétés dans son pipeline de développement, illustrant la résilience tarifaire du segment premium. Hilton a renforcé son positionnement lifestyle en acquérant Graduate Hotels pour 210 millions USD et en prenant le contrôle majoritaire de Sydell Group pour déployer le drapeau NoMad à l'échelle mondiale. La densité du pipeline est la plus apparente au Mexique, où 25 % des 191 hôtels en construction appartiennent au segment luxe, soutenus par des améliorations d'infrastructure telles que le Train Maya et l'aéroport international de Tulum. Bien que les nouvelles constructions intensifient la concurrence pour les talents, l'élargissement de la distribution prépare les chaînes à capter le plein rebond des voyages.

Essor des collections de marques souples renforçant les actifs de luxe indépendants

L'inventaire de marques souples a atteint 101 452 chambres dans 601 hôtels américains en 2024, le luxe représentant 8 % du total. L'analyse financière montre que les actifs à marque souple bénéficient de marges EBITDA plus élevées que les indépendants non affiliés tout en préservant l'individualité architecturale. La collection Vignette d'IHG cible un espace blanc de 100 milliards USD, avec l'objectif d'ajouter 100 propriétés en une décennie. L'alliance de Hilton avec Small Luxury Hotels of the World élargit la distribution sans diluer les noms phares, confirmant que l'affiliation à une marque souple est désormais courante pour les indépendants haut de gamme.

Demande ultra-aisée pour des retraites bleisure immersives et de bien-être

Les deux tiers des voyageurs combinent désormais travail et loisirs, propulsant le marché mondial des voyages mixtes vers 731 milliards USD d'ici 2032. Le tourisme de bien-être connaît une progression parallèle, projeté à 8 500 milliards USD en 2027, avec une croissance annuelle de 8,6 %. Les complexes hôteliers de luxe répondent avec des cliniques de longévité, des diagnostics biométriques et des forfaits spa-nutrition ; Banyan Tree Veya dans la Valle de Guadalupe au Mexique illustre ce croisement. La jeune cohorte aisée valorise une programmation durable et authentique, poussant les opérateurs à proposer des itinéraires immersifs dans la nature et des concepts culinaires mettant en valeur les approvisionnements locaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de développement et de rénovation supérieurs à 1 million USD par chambre | -1.4% | États-Unis et Canada marchés primaires, Mexique secondaire | Long terme (≥ 4 ans) |

| Intensification de la concurrence des plateformes de location à court terme haut de gamme | -1.1% | Destinations de loisirs et marchés urbains en Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade des frais de franchise et de fidélité comprimant les marges des propriétaires | -0.8% | Propriétés franchisées américaines, extension au Canada | Court terme (≤ 2 ans) |

| Pénurie de talents hôteliers formés au luxe faisant monter les salaires | -0.7% | Pénurie aiguë au Canada, marchés sélectifs aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de développement et de rénovation inférieurs à 1 million USD par chambre

Les projets dans les villes de premier plan dépassent désormais 1 million USD par clé, bloquant de nombreux indépendants et orientant les capitaux vers les conversions. Seules 150 000 chambres se trouvent dans le pipeline actif américain, et les promoteurs privilégient la réutilisation adaptative à Dallas et Atlanta où le foncier reste comparativement abordable. Les conversions réduisent les délais de construction mais exigent une ingénierie sophistiquée pour répondre aux normes cinq étoiles, favorisant ainsi les chaînes mondiales expérimentées.

Intensification de la concurrence des plateformes de location à court terme haut de gamme

Les locations de luxe à plus de 1 000 USD par nuit ont vu leur demande augmenter de 8 % en 2024, détournant les voyageurs de loisirs qui recherchent l'intimité et de grands espaces. Des plateformes telles que Wander et Mint House proposent désormais un service de ménage de qualité hôtelière, réduisant les écarts de service. Les hôtels ripostent avec des résidences culinaires exclusives, des clubs pour enfants de marque et des avantages basés sur la fidélité, mais l'érosion des marges persiste là où les plafonds tarifaires se heurtent à la hausse des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les hôtels d'affaires ancrent la demande tandis que les complexes hôteliers accélèrent

Les hôtels d'affaires ont généré 42,02 % des revenus de 2025 sur le marché des hôtels de luxe en Amérique du Nord, soutenus par la reprise des rassemblements d'entreprises et l'amélioration du RevPAR de groupe dans les chaînes leaders. Les propriétés urbaines dotées de salles de conférence continuent de commander des ADR premium car la proximité des pôles de sièges sociaux raccourcit les fenêtres de déplacement. Le segment assure un taux d'occupation de base en semaine, permettant aux gestionnaires de revenus d'appliquer une tarification de type complexe hôtelier le week-end. Néanmoins, la sous-catégorie des complexes hôteliers enregistre la croissance la plus rapide à 7,45 % car les clients aisés prolongent leurs séjours et optent pour des itinéraires de bien-être intégrés.

Les complexes hôteliers captent les avantages liés à la durée de séjour, les dépenses en soins spa et la demande croissante de travail nomade. Une part croissante des séjours prolongés se termine dans les stations balnéaires côtières du Mexique, les enclaves de montagne luxueuses de Colombie-Britannique et les retraites de bien-être dans le désert américain. En conséquence, les complexes hôteliers pourraient atteindre 34,72 % de la taille du marché des hôtels de luxe en Amérique du Nord d'ici 2031. Les opérateurs reconvertissent les pavillons de réunion en espaces de coworking intérieurs-extérieurs pour séduire le même client bleisure, brouillant ainsi la frontière entre les typologies traditionnelles d'affaires et de complexe hôtelier.

Par modèle de propriété : l'échelle de la franchise se heurte à l'agilité de la marque souple

Les contrats de franchise représentaient 66,01 % du marché des hôtels de luxe en Amérique du Nord en 2025, validant la voie d'expansion sans actifs. Ces contrats permettent aux marques de s'implanter dans les petites métropoles américaines et les complexes secondaires mexicains sans surcharger les bilans des entreprises. Cependant, les marques souples se développeront à 7,93 % annuellement, permettant aux propriétaires de séduire les voyageurs en quête de luxe qui privilégient l'individualité. Les propriétés gérées en chaîne maintiennent un positionnement premium grâce au contrôle opérationnel direct, tandis que les hôtels indépendants font face à une pression croissante pour s'affilier aux grandes marques afin d'accéder à la distribution.

Les enseignes indépendantes restent importantes dans les destinations patrimoniales, mais les contraintes de financement et les défis de distribution poussent beaucoup d'entre elles vers l'affiliation à une marque souple. Le secteur des hôtels de luxe en Amérique du Nord tend donc vers des portefeuilles mixtes où la même société mère distribue du luxe standardisé dans les centres financiers et des concepts sur mesure dans les quartiers artistiques.

Par canal de réservation : la portée des OTA rencontre l'engagement direct

Les OTA ont assuré 42,88 % des réservations haut de gamme en 2025, offrant une visibilité essentielle aux nouveaux projets sur le littoral mexicain et aux boutiques urbaines. La ponction des commissions reste un point sensible, mais les hôtels tolèrent la dépendance aux OTA pour combler la demande des nuits creuses. Selon la Commission fédérale du commerce des États-Unis, de nouvelles réglementations exigeant la transparence sur les frais de complexe hôtelier pourraient pousser les clients sensibles aux prix vers la réservation directe où la tarification apparaît plus claire. Les portails directs progressent de 7,32 % par an à mesure que les applications de fidélité intègrent les clés mobiles, les offres de surclassement personnalisées et les achats d'extras en un clic, incitant les clients à contourner les intermédiaires.

Les plateformes GDS restent pertinentes pour les programmes d'entreprise gérés, mais les propriétés à forte composante loisirs proposent des forfaits bien-être exclusifs réservables uniquement sur leur site. À terme, le canal direct pourrait égaler les volumes des OTA, modifiant la composition de la taille du marché des hôtels de luxe en Amérique du Nord et améliorant les marges des propriétaires. Le secteur des hôtels de luxe en Amérique du Nord reconnaît que les données propriétaires alimentent le marketing segmenté, de sorte que l'allocation des dépenses d'investissement s'oriente vers les moteurs de personnalisation numérique et les refonte de l'expérience utilisateur.

Par segment de clientèle : fondation loisirs avec innovation bleisure

Les voyageurs de loisirs ont fourni 61,54 % des nuitées de 2025 et restent l'épine dorsale des revenus du marché des hôtels de luxe en Amérique du Nord. Les ménages à valeur nette élevée consacrent une part plus importante de leur budget aux voyages expérientiels, incitant les hôtels à diversifier leur offre de restauration, à s'associer à des artisans locaux et à proposer des excursions d'aventure. Les segments transients d'entreprise se redressent mais restent en deçà des volumes de 2019, poussant les propriétés à reconvertir les étages club sous-utilisés en studios d'événements hybrides.

Les séjours bleisure progressent le plus rapidement à 8,08 % annuellement, 66 % des voyageurs combinant affaires et prolongations de loisirs. Les hôtels conçoivent désormais des aménagements « travail depuis la suite » avec des bureaux ergonomiques, le Wi-Fi 10 gigabits et des pauses bien-être. Si la dynamique se maintient, les séjours bleisure pourraient représenter 14,65 % de la taille du marché des hôtels de luxe en Amérique du Nord d'ici 2031. Les voyageurs ultra-aisés continuent d'ancrer la demande de suites haut de gamme, mais la plupart des gains marginaux proviennent des démographies aisées émergentes en quête d'expériences aspirationnelles.

Analyse géographique

L'environnement de l'hôtellerie de luxe en Amérique du Nord repose sur une base américaine mature et des circuits balnéaires et culturels mexicains en pleine accélération. Les actifs américains ont généré la majeure partie de la taille du marché des hôtels de luxe en Amérique du Nord en 2025, les enseignes urbaines s'appuyant sur les systèmes de distribution mondiaux pour optimiser l'intégrité tarifaire tandis que les complexes suburbains captent les poussées de loisirs domestiques. Le pipeline reste actif dans les métropoles de la Sun Belt où les avantages du coût de la vie attirent les relocalisations d'entreprises qui alimentent les réservations en milieu de semaine. Les projets de conversion reconvertissent des bureaux dormants à San Francisco et Philadelphie, injectant de l'inventaire de luxe sans délais d'autorisation importants.

Le Mexique progresse à un TCAC de 7,86 % à mesure que les opérateurs canalisent de nouveaux capitaux vers les sous-marchés de la côte Pacifique et de la Riviera des Caraïbes. Marriott, Hilton et Hyatt supervisent collectivement plus de 40 projets de luxe, pariant sur la solidité des voyages sortants américains et une classe aisée domestique émergente. Les budgets d'infrastructure gouvernementaux élargissent la capacité aéroportuaire et la connectivité ferroviaire, positionnant les villes patrimoniales de l'intérieur telles que Mérida pour une expansion de boutiques haut de gamme. La réglementation en matière de durabilité se resserre le long des biosphères côtières, contraignant les promoteurs à adopter des méthodes de construction à faible impact et des programmes de protection de la vie marine qui résonnent auprès des clients soucieux de l'environnement.

Les pôles passerelles du Canada maintiennent des ADR sains même si le coût par chambre construite dépasse 1 million USD dans les quartiers les plus prisés. Le quartier des divertissements de Toronto accueillera le Nobu Hotel à l'été 2025, enrichissant la palette cinq étoiles de la ville et attirant les voyageurs américains du week-end. Vancouver capitalise sur son statut de port de croisière pour convertir les clients en transit avant et après leur voyage en séjours de luxe prolongés. Les pénuries de main-d'œuvre, les changements de politique d'immigration et les longs processus d'autorisation tempèrent la croissance de l'offre, mais les barrières élevées préservent le pouvoir de fixation des prix pour les actifs existants.

Paysage concurrentiel

Marriott International, Hilton Worldwide, Hyatt Hotels Corporation, Four Seasons Hotels & Resorts et Accor SA dominent collectivement les réseaux régionaux de distribution de luxe. Leur échelle combinée leur confère le statut de fournisseur privilégié auprès des acheteurs d'entreprise et un engagement de fidélité profond qui oriente les réservations vers les écosystèmes de marque. L'acquisition de Graduate Hotels par Hilton pour 210 millions USD élargit la couverture lifestyle à proximité des campus, tandis que la prise de participation majoritaire dans Sydell Group signale l'ambition de déployer la marque NoMad dans les capitales mondiales. L'acquisition de Postcard Cabins par Marriott illustre une tactique visant à absorber la demande d'immersion en plein air sans diluer les références de luxe fondamentales.

La technologie est une variable clé de la course aux armements. Les plateformes de revenus alimentées par l'IA augmentent l'ADR de 6 à 10 % en recommandant des ajustements tarifaires à intervalles infra-horaires et en proposant des ventes croisées de forfaits spa ou d'expériences. Les clients attendent des clés numériques et des applications de messagerie ; les marques qui refusent de financer ces améliorations risquent une érosion de l'occupation au profit de concurrents à la pointe de la technologie. Les propriétés indépendantes se différencient par des designs hyper-locaux et une restauration portée par des chefs, mais doivent rejoindre des marques souples ou des consortiums pour préserver leur visibilité sur les moteurs de méta-recherche.

L'expansion dans les espaces blancs prospère dans les villes américaines secondaires où les relocalisations d'entreprises stimulent les voyages d'affaires haut de gamme. La reconversion adaptative de bureaux de classe A en hôtels de luxe libère un inventaire bien situé, bien que les défis de conception exigent des entreprises expérimentées. La segmentation des produits axée sur le bien-être se développe, Four Seasons ajoutant des suites de longévité de qualité médicale et Montage collaborant avec des marques de fitness pour des expériences de retraite. Par conséquent, l'avantage concurrentiel repose sur l'harmonisation d'un service humain personnalisé avec une précision pilotée par les données, garantissant que les séjours de luxe semblent sur mesure tout en étant opérationnellement efficaces.

Leaders du secteur des hôtels de luxe en Amérique du Nord

Marriott International

Hilton Worldwide

Hyatt Hotels Corp.

Four Seasons Hotels & Resorts

Accor SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Grand Metropolitan Hotels a acquis Voile d'Or Luxury Hotel Collection, sécurisant la propriété intellectuelle de la marque et les contrats clés pour une future expansion mondiale.

- Avril 2025 : Sonesta International Hotels a formé une alliance avec AKEN Hotels & Resorts pour approfondir sa présence en Amérique du Sud et dans les Caraïbes tout en intégrant les avantages de fidélité.

- Mars 2025 : Nobu Hotel Toronto a confirmé une ouverture à l'été 2025 avec 36 chambres et suites ainsi que des privilèges de restauration exclusifs.

- Février 2025 : Marriott International a ajouté 123 000 chambres nettes en 2024 et a dépassé 1,7 million de clés dans le monde, citant la surperformance du segment luxe.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des hôtels de luxe en Amérique du Nord comme les revenus générés par les propriétés cinq étoiles et équivalentes qui offrent un hébergement premium, une restauration soignée et des services de conciergerie personnalisés aux États-Unis, au Canada et au Mexique. Nous comptabilisons uniquement les hôtels ouverts et gérés de manière professionnelle, en valorisant les revenus des chambres ainsi que les flux de revenus annexes réservés en interne.

Exclusion du périmètre : les catégories d'hébergement inférieures aux normes cinq étoiles acceptées, les résidences de marque vendues en tant qu'immobilier, les appartements avec services et les locations de vacances en économie collaborative ne sont pas inclus.

Aperçu de la segmentation

- Par type de service

- Hôtels d'affaires

- Hôtels d'aéroport

- Hôtels de suites

- Complexes hôteliers

- Autres types de service

- Par modèle de propriété et de gestion

- Géré en chaîne

- Franchise

- Indépendant

- Collections de marques souples

- Par canal de réservation

- Direct

- Agences de voyage en ligne (OTA)

- Systèmes de distribution mondiaux et voyages d'affaires

- Tour-opérateurs et vente en gros

- Par segment de clientèle

- Loisirs

- Affaires

- Bleisure

- Groupes et MICE

- Ultra-aisés (UHNWI)

- Par zone géographique

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des directeurs des revenus hôteliers, des conseillers en voyages de luxe, des consultants en gestion d'actifs et des responsables des achats dans les trois pays. Ces entretiens ont validé les hypothèses secondaires sur les ADR réalisables, les courbes de saisonnalité et les plans d'expansion des marques souples, et ont mis en évidence les différences régionales dans les cycles de rénovation qui influencent les dépenses d'investissement.

Recherche documentaire

Nous avons commencé par les données de tourisme accessibles au public provenant du Bureau national du voyage et du tourisme des États-Unis, de Statistique Canada, des bulletins SECTUR du Mexique et des tableaux de bord des arrivées de l'UNWTO, qui ont ensemble cadré les flux de voyages entrants et domestiques. Les perspectives des associations professionnelles de l'AHLA, du WTTC et de l'Association hôtelière du Canada nous ont aidés à comprendre les normes d'occupation et les tarifs journaliers moyens, tandis que les dépôts des entreprises ont mis en lumière les ajouts au pipeline au niveau des marques. Dow Jones Factiva et D&B Hoovers ont fourni des actualités sur les transactions et des données financières d'entreprise qui ont affiné les répartitions des revenus.

Un contexte supplémentaire a été tiré des données douanières régionales sur les importations de vins et d'aliments premium, des revues d'hôtellerie évaluées par des pairs et des statistiques de passagers aéroportuaires, offrant des vérifications indirectes des volumes de voyageurs haut de gamme. Cette liste est illustrative ; de nombreuses autres sources fiables ont été consultées pour corroborer les chiffres et clarifier les définitions.

Dimensionnement du marché et prévisions

Un modèle descendant a été construit en reconstituant les revenus des chambres de luxe à partir des séries officielles d'occupation, d'offre et d'ADR, qui sont ensuite alignées avec les ratios de dépenses pour la restauration, le spa et les événements afin d'atteindre le revenu total de la propriété. Les agrégations de fournisseurs et les vérifications d'échantillons de tarifs ont servi de test de cohérence ascendant, permettant à notre équipe d'ajuster les anomalies. Les variables clés comprennent la croissance de l'inventaire de chambres cinq étoiles, la composition des arrivées internationales, la reprise des réunions d'entreprise, les fermetures de chambres liées aux rénovations et les tendances des devises. La régression multivariée, actualisée à chaque cycle, projette ces données jusqu'en 2030 et capture les deltas de scénarios fournis par les experts primaires.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles automatisés de variance, une révision par les pairs et une validation par le responsable. Nous actualisons le jeu de données annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements soudains de politique frontalière ou des fusions de marques emblématiques, garantissant que les clients reçoivent notre dernière analyse à la livraison.

Pourquoi les chiffres de référence de Mordor Intelligence pour les hôtels de luxe en Amérique du Nord inspirent confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents niveaux de propriétés, regroupent les segments annexes de manière unique ou appliquent des facteurs de croissance uniformes sans retour d'information local.

Les principaux facteurs d'écart comprennent des concurrents qui étendent leur périmètre aux complexes haut de gamme supérieurs, s'appuient sur des moyennes mondiales d'occupation ou utilisent des comptages de pipeline au lieu de clés opérationnelles, tandis que notre référence reste ancrée dans les revenus de propriétés ouvertes vérifiées et le comportement des voyageurs spécifique à chaque région.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,23 milliards USD (2025) | ||

| 45,21 milliards USD (2023) | Consultance régionale A | Inclut les hôtels haut de gamme supérieurs et les hôtels à séjour prolongé, croissance linéaire de l'ADR |

| 63,61 milliards USD (2024) | Consultance mondiale B | Regroupe l'ensemble des niveaux haut de gamme, extrapole l'occupation à partir de données mondiales, validation primaire minimale |

| 37,86 milliards USD (2024) | Revue professionnelle C | Utilise les comptages de pipeline comme indicateur de substitution et un facteur de croissance unique pour les prévisions |

La comparaison montre que lorsque la précision du périmètre, les vérifications primaires opportunes et une modélisation équilibrée se conjuguent, Mordor Intelligence fournit une référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des hôtels de luxe en Amérique du Nord ?

Le marché est évalué à 44,22 milliards USD en 2026 et est en bonne voie pour atteindre 62,83 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des hôtels de luxe en Amérique du Nord ?

Les complexes hôteliers devraient se développer à un TCAC de 7,45 %, bénéficiant des tendances du tourisme de bien-être et des voyages expérientiels.

Quelle est l'importance des collections de marques souples dans la croissance des hôtels de luxe ?

Les marques souples constituent le modèle de propriété à la croissance la plus rapide, projeté à un TCAC de 7,93 % à mesure que les indépendants recherchent une distribution mondiale avec une flexibilité de marque.

Pourquoi le Mexique est-il la zone géographique la plus dynamique pour le développement des hôtels de luxe ?

L'investissement de luxe au Mexique a augmenté de 50 % en 2024, aidé par de nouvelles infrastructures telles que le Train Maya et l'aéroport international de Tulum qui améliorent l'accès pour les voyageurs américains.

Comment les hôtels de luxe font-ils face à la concurrence des locations de vacances haut de gamme ?

Les opérateurs investissent dans une programmation expérientielle distinctive, un service personnalisé et des avantages de fidélité avancés pour se différencier des propriétés de location exigeant plus de 1 000 USD par nuit.

Quel rôle joue la technologie dans la rentabilité des hôtels de luxe ?

La gestion des revenus pilotée par l'IA génère des hausses d'ADR de 6 à 10 % et, combinée aux clés mobiles et aux applications de messagerie pour les clients, stimule les réservations directes et les marges.

Dernière mise à jour de la page le: