Taille et part du marché du sauna et du spa

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 155.63 Milliards de dollars |

| Taille du Marché (2031) | 194.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sauna et du spa par Mordor Intelligence

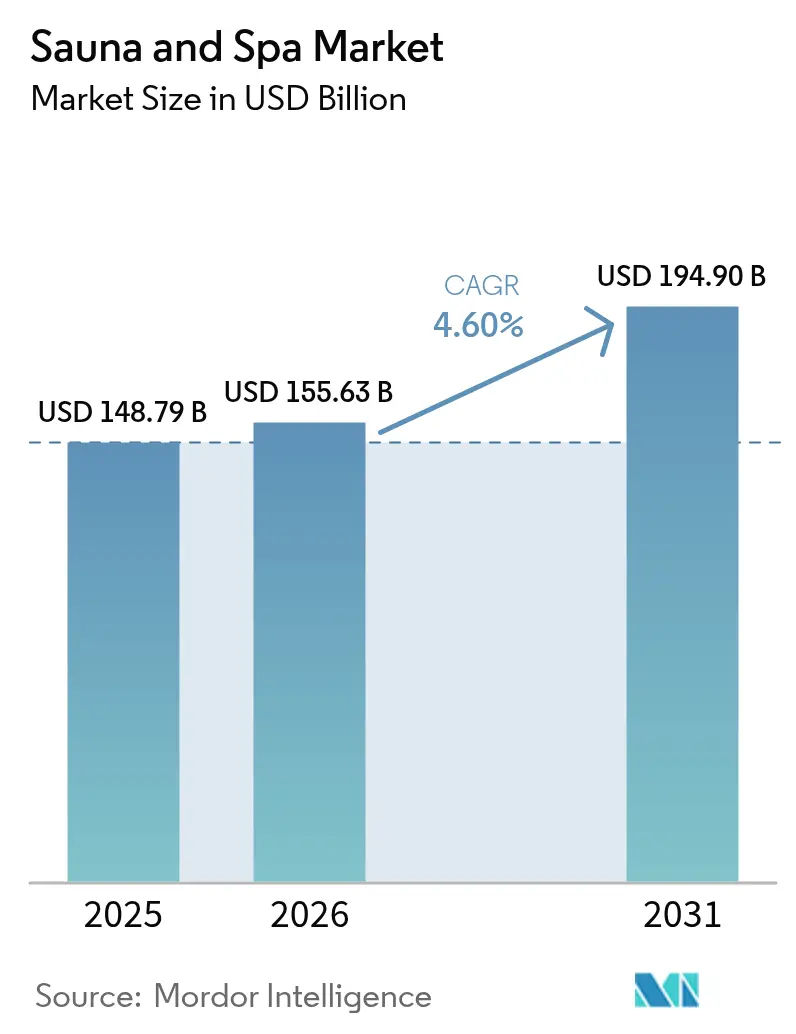

La taille du marché du sauna et du spa en 2026 est estimée à 155,63 milliards USD, en progression par rapport à la valeur de 2025 de 148,79 milliards USD, avec des projections pour 2031 atteignant 194,9 milliards USD, croissant à un TCAC de 4,6 % sur la période 2026-2031. La demande post-pandémique en matière de routines de santé préventive, la hausse des dépenses liées au tourisme de bien-être et les investissements continus dans le bien-être en entreprise orientent cette expansion soutenue. Les opérateurs considèrent désormais les suites thermales comme des actifs polyvalents résilients, générant des revenus hôteliers à haute marge tout en servant d'infrastructure de santé thérapeutique. Les cabines infrarouges économes en énergie, les installations mobiles éphémères et les commandes connectées intelligentes élargissent l'accessibilité, tandis que l'activité de rénovation s'accélère à mesure que les propriétaires de structures existantes modernisent leurs espaces pour répondre à des exigences de durabilité plus strictes. La dynamique concurrentielle fragmentée stimule davantage l'innovation produit, la spécialisation régionale et la différenciation par les prix.

Principaux enseignements du rapport

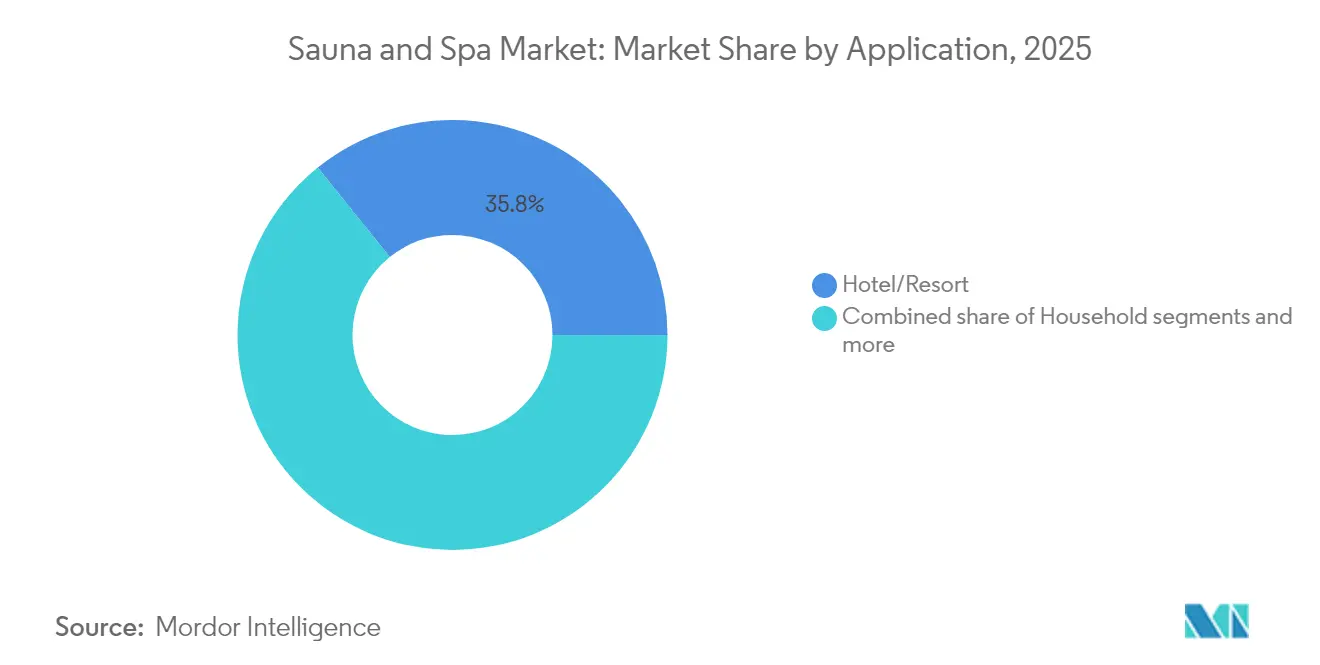

- Par application, les établissements hôteliers et les complexes touristiques ont représenté 35,78 % de la part de marché du sauna et du spa en 2025 ; les installations résidentielles devraient progresser à un TCAC de 8,61 % jusqu'en 2031.

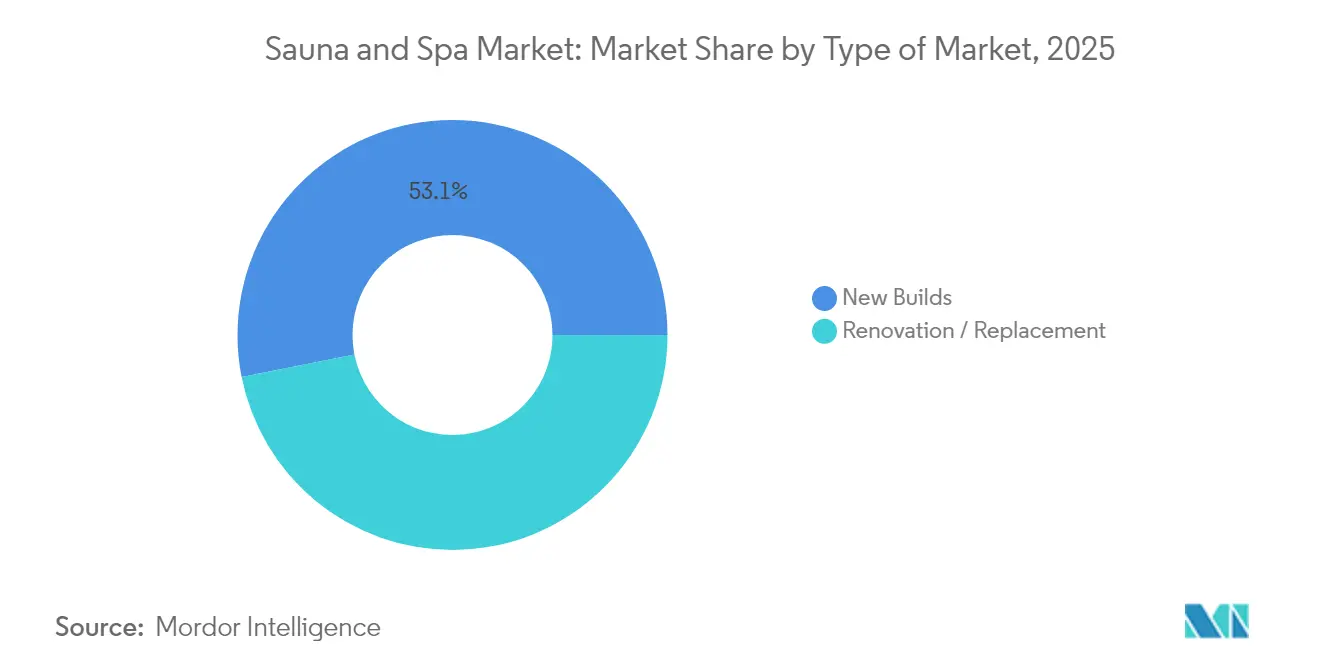

- Par type de marché, la construction neuve a représenté 53,12 % de la taille du marché du sauna et du spa en 2025 ; les installations de rénovation et de remplacement devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par type de produit, les unités de sauna finlandais traditionnel détenaient 41,72 % de la taille du marché du sauna et du spa en 2025 ; les cabines infrarouges progressent à un TCAC de 9,98 % jusqu'en 2031.

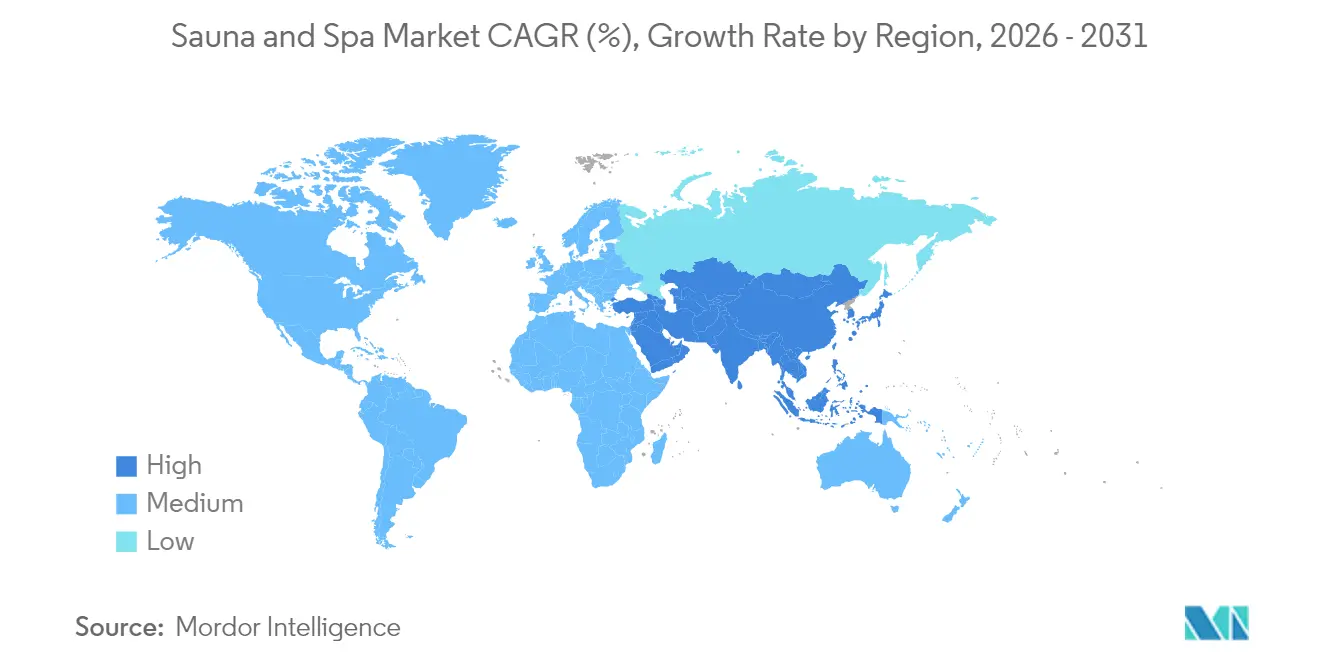

- Par zone géographique, l'Europe représentait 31,88 % de la part de marché du sauna et du spa en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 9,05 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sauna et du spa

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du tourisme de bien-être et des investissements hôteliers dans les spas | +1.2% | Mondial, plus marqué en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour la longévité, le sommeil et les bénéfices immunitaires | +0.9% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des équipements de bien-être dans l'immobilier de luxe | +0.8% | Amérique du Nord et Europe, en émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des saunas infrarouges et intelligents grâce aux technologies | +0.7% | Mondial, porté par l'intégration technologique en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de bien-être en entreprise finançant des suites thermales sur site | +0.5% | Amérique du Nord et pays nordiques, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Saunas mobiles et éphémères en milieu urbain créant une demande expérientielle | +0.3% | Centres urbains d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du tourisme de bien-être et des investissements hôteliers dans les spas

Les dépenses liées au tourisme de bien-être ont atteint 651 milliards USD à l'échelle mondiale, les expériences thermales affichant des tarifs premium dépassant de 53 % les tarifs d'hébergement standards[1]CBI, "Potentiel du marché européen pour le tourisme de bien-être", cbi.eu. . Les hôtels positionnent de plus en plus les équipements de spa et de sauna comme des centres de revenus plutôt que comme des coûts d'aménités, générant des recettes directes issues des soins et prolongeant les séjours moyens de 1,2 nuit par visite. L'intégration des circuits thermaux avec la restauration et la programmation événementielle crée des opportunités de revenus combinés, notamment dans les complexes touristiques de destination où les services de spa atteignent des marges bénéficiaires de 40 à 60 %. Les opérateurs européens tirent parti des traditions thermales établies pour attirer des touristes de bien-être internationaux, tandis que les marchés asiatiques développent des concepts hybrides combinant rituels de balnéation traditionnels et technologies modernes de sauna. Cette tendance s'accélère à mesure que les groupes hôteliers reconnaissent le bien-être thermal comme un facteur clé de différenciation sur des marchés concurrentiels, entraînant des investissements systématiques dans la modernisation des installations et les programmes de formation du personnel.

Intérêt croissant des consommateurs pour la longévité, le sommeil et les bénéfices immunitaires

Les recherches cliniques démontrant l'impact de la thérapie par le sauna sur la santé cardiovasculaire, la qualité du sommeil et la fonction immunitaire favorisent une adoption grand public dépassant les simples bénéfices de relaxation traditionnels. L'utilisation régulière du sauna est corrélée à une réduction de 27 % du risque de maladies cardiovasculaires et à une amélioration des scores d'efficacité du sommeil, créant une validation médicale qui soutient les décisions d'investissement des consommateurs[2]Global Wellness Summit, "L'avenir du bien-être 2023", globalwellnesssummit.com. . Les prestataires de santé recommandent de plus en plus la thérapie thermale comme traitement complémentaire pour les affections chroniques, légitimant les achats de saunas comme dépenses médicales éligibles au remboursement par les comptes d'épargne santé. L'économie de la longévité, évaluée à 27 000 milliards USD à l'échelle mondiale, positionne le bien-être thermal comme une infrastructure de santé préventive plutôt que comme un équipement de luxe. Le comportement des consommateurs évolue des visites occasionnelles au spa vers une thérapie thermale domestique routinière, soutenue par des technologies portables qui suivent les réponses physiologiques et optimisent les paramètres de séance. Cette médicalisation du bien-être thermal élargit les marchés adressables aux consommateurs soucieux de leur santé qui considéraient auparavant les saunas comme un luxe plutôt que comme une thérapie.

Expansion des équipements de bien-être dans l'immobilier de luxe

L'immobilier de bien-être est passé de 225,2 milliards USD en 2019 à 438,2 milliards USD en 2023, les équipements thermaux devenant des éléments standards dans les programmes résidentiels de luxe[3]Spa Business, "Le marché de l'immobilier de bien-être en plein essor", spabusiness.com. . Les particuliers fortunés privilégient une infrastructure de bien-être à domicile qui élimine la dépendance aux établissements commerciaux, notamment en raison des préférences post-pandémiques pour les équipements de santé privés. Les promoteurs immobiliers intègrent les installations de sauna comme des éléments à valeur ajoutée qui commandent des primes de prix de 8 à 12 % et réduisent le délai de vente de 15 à 20 % sur des marchés concurrentiels. Cette tendance s'étend au-delà des résidences individuelles aux programmes multi-familiaux, aux campus d'entreprise et aux résidences pour personnes âgées qui positionnent le bien-être thermal comme un facteur de différenciation de style de vie. L'intégration à la maison connectée permet une surveillance à distance et une optimisation énergétique, répondant aux préoccupations opérationnelles qui limitaient auparavant l'adoption résidentielle. Cette expansion résidentielle crée une demande soutenue pour des unités compactes et économes en énergie qui maintiennent des normes de performance commerciales tout en respectant les codes de construction résidentiels et les exigences des associations de propriétaires.

Adoption des saunas infrarouges et intelligents grâce aux technologies

L'intégration des technologies de sauna intelligent concerne 35 % des nouvelles installations, portée par des capacités de gestion de l'énergie qui réduisent les coûts opérationnels de 20 à 30 % par rapport aux systèmes traditionnels. La connectivité IoT permet la maintenance prédictive, le diagnostic à distance et l'optimisation de l'utilisation, ce qui intéresse les opérateurs commerciaux gérant plusieurs installations et les propriétaires en quête de fonctionnalités pratiques. La technologie infrarouge offre des temps de chauffe plus rapides et une consommation d'énergie plus faible, répondant aux préoccupations environnementales tout en maintenant les bénéfices thérapeutiques par un chauffage ciblé des tissus. Les applications mobiles offrent des fonctionnalités de personnalisation des séances, d'intégration du suivi de santé et de partage social qui renforcent l'engagement des utilisateurs et soutiennent des habitudes d'utilisation régulières. La convergence de la thérapie thermale avec les plateformes de santé numérique crée des expériences de bien-être basées sur les données qui justifient une tarification premium et soutiennent des modèles de service par abonnement. Les fabricants se différencient par des technologies de chauffage propriétaires, des matériaux avancés et une intégration transparente dans les écosystèmes de maison connectée, positionnant les saunas comme des appareils de santé connectés plutôt que comme de simples équipements passifs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial et charges opérationnelles élevés pour les établissements commerciaux | -0.8% | Mondial ; particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des coûts énergétiques et exigences de durabilité | -0.6% | Europe et Amérique du Nord ; en expansion mondiale | Moyen terme (2 à 4 ans) |

| Obstacles à la conformité lors des rénovations (codes CVC / incendie / ventilation) | -0.5% | Amérique du Nord et Europe ; durcissement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en spa thermal | -0.4% | Mondial ; particulièrement critique dans les régions de villégiature | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

Investissement initial et charges opérationnelles élevés pour les établissements commerciaux

Les installations commerciales de sauna nécessitent un investissement initial de 15 000 à 50 000 USD, plus des coûts énergétiques continus de 2 000 à 8 000 USD en moyenne par an, ce qui constitue des obstacles pour les petits opérateurs et les établissements indépendants. La complexité de l'installation augmente dans les applications de rénovation où les modifications du système de chauffage, ventilation et climatisation (CVC), les mises à niveau électriques et les renforcements structurels ajoutent 30 à 50 % au coût de base de l'équipement[4]Conseil international du code, "Codes et normes de construction", iccsafe.org.. Les charges opérationnelles comprennent la consommation d'énergie, les contrats de maintenance et les services de techniciens spécialisés qui pèsent sur les marges bénéficiaires des établissements à faible taux d'utilisation. Les considérations d'assurance et de responsabilité civile ajoutent des coûts récurrents, notamment pour les opérateurs commerciaux accueillant des populations de clients diversifiées présentant des conditions de santé variables. Les petits opérateurs de spa s'associent de plus en plus avec des fabricants d'équipements proposant des financements en crédit-bail avec option d'achat et des packages de maintenance qui réduisent les obstacles initiaux tout en assurant un soutien opérationnel. Cette intensité capitalistique favorise les opérateurs établis ayant accès à des financements commerciaux et crée des pressions de consolidation parmi les établissements indépendants dépourvus d'économies d'échelle.

Volatilité des coûts énergétiques et exigences de durabilité

La hausse des coûts de l'énergie et les réglementations environnementales influencent de plus en plus les décisions de conception et d'exploitation des installations, les saunas traditionnels consommant 4,5 à 6 kW par séance contre 1,5 à 2 kW pour les alternatives infrarouges. Les consommateurs soucieux de durabilité et les programmes de bien-être en entreprise privilégient des solutions économes en énergie démontrant des réductions d'impact environnemental mesurables. Les cadres réglementaires en Europe et en Californie imposent des normes d'efficacité énergétique pour les installations thermales commerciales, obligeant les opérateurs à investir dans des systèmes modernisés ou à faire face à des sanctions pour non-conformité. Les préoccupations liées à l'empreinte carbone stimulent la demande d'intégration des énergies renouvelables, de systèmes de récupération de chaleur et de commandes intelligentes optimisant la consommation d'énergie en fonction des habitudes d'utilisation. Les opérateurs répondent en déployant des systèmes de chauffage solaire, des solutions de stockage thermique et des programmes de réponse à la demande qui réduisent les coûts énergétiques en heures de pointe tout en maintenant la qualité de service. Cette transition crée des opportunités pour les fournisseurs de technologie proposant des solutions intégrées de gestion de l'énergie, tout en représentant un défi pour les fabricants traditionnels appelés à développer des systèmes de chauffage plus efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les hôtels maintiennent les revenus tandis que les foyers accélèrent la croissance

Le segment hôtelier a capté 35,78 % de la part de marché du sauna et du spa en 2025, s'appuyant sur des hausses de tarifs de chambre premium et des offres de bien-être groupées qui encouragent des séjours plus longs. Les complexes touristiques tirent parti des circuits thermaux, des bains froids et des salons d'aromathérapie pour accroître les revenus annexes par chambre occupée. En revanche, les installations résidentielles devraient afficher un TCAC de 8,61 %, soutenu par la disponibilité sur le commerce électronique, la compatibilité avec la maison connectée et les avantages fiscaux différés dans certains pays. Les campus d'entreprise et les centres médicaux forment collectivement un créneau de taille intermédiaire, où les protocoles thérapeutiques et les indicateurs clés de performance en matière de bien-être des employés justifient les dépenses en capital.

Les programmes de bien-être en entreprise financent de plus en plus des installations thermales sur site comme outils de fidélisation des employés, les entreprises faisant état d'une réduction de 15 à 20 % des coûts de santé parmi les utilisateurs réguliers de sauna. Le Code international des piscines et des spas fournit des exigences de sécurité standardisées qui facilitent les installations commerciales tout en garantissant des normes opérationnelles cohérentes entre les différentes applications. Les installations résidentielles bénéficient de procédures d'autorisation simplifiées et de conceptions économes en énergie qui réduisent les obstacles opérationnels, tandis que les applications commerciales nécessitent des systèmes de ventilation spécialisés et le respect des normes d'accessibilité, ce qui augmente la complexité et les coûts.

Par type de marché : la rénovation gagne du terrain face à la construction neuve

Les projets de construction neuve ont dominé avec une part de marché de 53,12 % en 2025, bénéficiant d'opportunités de conception intégrée qui optimisent l'utilisation de l'espace et les systèmes énergétiques dès la conception du projet. Les installations de rénovation et de remplacement s'accélèrent à un TCAC de 7,12 %, portées par les besoins de modernisation des installations et les mises à niveau de l'efficacité énergétique qui réduisent les coûts opérationnels tout en améliorant l'expérience des utilisateurs. Le segment de la rénovation reflète la maturité du marché, où les installations existantes modernisent leurs équipements vieillissants pour répondre aux normes de performance et de durabilité contemporaines. La construction neuve bénéficie de processus d'autorisation et d'installation simplifiés, tandis que les projets de rénovation sont confrontés à la complexité de la conformité aux codes de construction et aux modifications structurelles.

L'intégration des technologies intelligentes favorise les projets de rénovation où les opérateurs modernisent les systèmes traditionnels avec une connectivité IoT et des fonctionnalités de gestion de l'énergie sans reconstruction complète des installations. Les codes de construction imposent de plus en plus des normes d'efficacité énergétique qui stimulent l'activité de rénovation à mesure que les opérateurs se conforment aux réglementations mises à jour. La tendance à la rénovation crée des opportunités pour les systèmes modulaires et les composants préfabriqués qui simplifient l'installation dans les structures existantes tout en maintenant des normes de performance commerciales.

Par type de produit : l'innovation infrarouge défie la domination des modèles traditionnels

Les saunas finlandais traditionnels ont maintenu une part de marché de 41,72 % en 2025, soutenus par les préférences établies des consommateurs et les bénéfices thérapeutiques avérés associés aux expériences de chaleur sèche à haute température. La technologie infrarouge progresse à un TCAC de 9,98 %, portée par les avantages en termes d'efficacité énergétique, les temps de chauffe plus rapides et la moindre complexité d'installation qui séduisent les opérateurs résidentiels et commerciaux. Les systèmes à vapeur et hybrides servent des applications de niche où le contrôle de l'humidité et l'intégration de l'aromathérapie créent des expériences différenciées. Les saunas traditionnels nécessitent des systèmes de chauffage de 4,5 kW et des temps de préchauffage de 30 à 40 minutes, tandis que les alternatives infrarouges fonctionnent sur des systèmes de 1,5 à 2 kW avec une utilisabilité immédiate.

La concurrence entre types de produits reflète les tendances générales du marché en faveur de l'efficacité énergétique et des fonctionnalités pratiques qui réduisent les obstacles opérationnels. La technologie infrarouge permet des installations compactes adaptées aux applications résidentielles où les contraintes d'espace et d'énergie limitent la viabilité du sauna traditionnel. Les systèmes hybrides combinant des méthodes de chauffage traditionnelles et infrarouges émergent comme des solutions de compromis offrant une flexibilité de température tout en préservant l'authenticité de l'expérience sauna. Les commandes intelligentes et la connectivité mobile deviennent des fonctionnalités standard dans tous les types de produits, les fabricants se différenciant par des technologies de chauffage propriétaires et des capacités intégrées de surveillance de la santé.

Analyse géographique

L'Europe détient 31,88 % de part de marché en 2025, s'appuyant sur des traditions de bien-être thermal vieilles de plusieurs siècles et sur des cadres réglementaires favorables qui facilitent l'exploitation commerciale des saunas. Les pays nordiques assurent le leadership régional grâce à une culture du sauna bien établie et à des initiatives gouvernementales en matière de bien-être, notamment le programme suédois d'allocation bien-être qui subventionne les dépenses de thérapie thermale des employés. Le marché européen bénéficie de codes de construction standardisés et de réglementations de sécurité qui simplifient les processus d'installation tout en garantissant des normes opérationnelles cohérentes dans les pays membres. L'Allemagne et la Finlande ancrent les capacités de fabrication régionales, avec des entreprises comme KLAFS et Harvia maintenant leurs positions sur le marché mondial grâce à l'innovation technologique et à l'ingénierie de qualité.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide avec un TCAC de 9,05 % jusqu'en 2031, portée par la hausse des revenus disponibles et l'intégration culturelle des pratiques de bien-être thermal dans le secteur hôtelier et les programmes résidentiels. Le Japon mène l'adoption régionale grâce à la culture traditionnelle des onsen qui se traduit par une acceptation moderne du sauna, tandis que la classe moyenne chinoise en expansion crée une demande substantielle pour les équipements de bien-être de luxe. La croissance de la région reflète les tendances d'urbanisation où les environnements à espace contraint favorisent les systèmes infrarouges compacts par rapport aux installations traditionnelles nécessitant une plus grande superficie. La Corée du Sud et Singapour stimulent l'adoption commerciale grâce à des programmes de bien-être en entreprise et à des développements hôteliers de luxe qui positionnent les équipements thermaux comme des facteurs de différenciation concurrentiels.

L'Amérique du Nord maintient une croissance régulière grâce aux investissements dans le bien-être en entreprise et aux projets résidentiels de luxe qui intègrent les équipements thermaux comme des éléments standards. L'accent mis par la région sur l'efficacité énergétique et les technologies de maison connectée stimule la demande de systèmes de sauna connectés dotés de capacités avancées de surveillance et de contrôle. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où les projets hôteliers de luxe et les initiatives de tourisme de bien-être créent une demande pour des installations thermales premium. L'Amérique du Sud affiche un potentiel de croissance modeste, principalement concentré dans le secteur du tourisme thermal au Brésil et dans les complexes de stations thermales d'Argentine, bien que la volatilité économique limite les grands investissements commerciaux.

Paysage concurrentiel

Le marché du sauna et du spa se caractérise par une forte fragmentation, les cinq premiers acteurs ne captant qu'une faible part du marché global. Cela témoigne d'un paysage concurrentiel avec de faibles barrières à l'entrée, créant des opportunités significatives pour les spécialistes régionaux et les start-ups axées sur la technologie. La diversité des préférences des consommateurs en termes de prix, d'applications et de zones géographiques rend difficile une consolidation à grande échelle. Des offres différenciées allant des expériences de bien-être personnalisées aux designs éco-responsables et aux fonctionnalités intelligentes sont devenues des moteurs clés de croissance. Les leaders du marché comme Harvia et KLAFS maintiennent leur avantage grâce à l'intégration verticale, la notoriété de la marque et l'efficacité de fabrication, tandis que les acteurs plus petits prospèrent en se concentrant sur des applications de niche et l'innovation.

Les tendances stratégiques du marché se concentrent de plus en plus sur l'adoption des technologies, l'efficacité énergétique et les solutions personnalisables répondant aux attentes modernes des consommateurs. Les clients exigent des opérations plus durables et une connectivité intelligente dans leurs expériences de bien-être, ce qui incite les fournisseurs à investir dans des systèmes intelligents et des plateformes numériques. Il existe des opportunités inexploitées dans des domaines tels que les solutions de rénovation modulaires, les circuits thermaux pilotés par l'intelligence artificielle (IA) et les plateformes de bien-être complètes intégrant la surveillance de la santé aux thérapies thermales traditionnelles. Les modèles commerciaux émergents évoluent vers des canaux de vente directe aux consommateurs, des services d'abonnement flexibles et des concepts de spa mobile permettant une plus grande accessibilité. Ces tendances redéfinissent la dynamique du marché et élargissent la base de clientèle au-delà des installations de spa traditionnelles.

Des cadres réglementaires comme le Code international des piscines et des spas contribuent à uniformiser les règles du jeu, permettant aux fabricants de taille plus modeste de rivaliser sur la sécurité et la qualité avec les acteurs établis. Ces directives standardisées soutiennent également l'harmonisation mondiale du marché, favorisant la confiance des consommateurs et des acheteurs commerciaux. Dans le même temps, l'évolution du bien-être en tant que choix de style de vie, plutôt que luxe, ouvre de nouvelles perspectives dans les secteurs de l'hôtellerie, du résidentiel et du bien-être en entreprise. Les entreprises de plus petite taille qui s'appuient sur une expertise locale et des processus de production agiles sont bien positionnées pour répondre à cette demande. À mesure que le marché continue d'évoluer, le succès dépendra de l'équilibre entre excellence opérationnelle, innovation et conception centrée sur le consommateur.

Leaders du secteur du sauna et du spa

Harvia Plc

KLAFS GmbH

Sauna360 Group Oy (TyloHelo)

Sunlighten Inc.

ThermaSol Steam Bath LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Kohler Co. a finalisé l'acquisition de KLAFS GmbH pour un montant non divulgué, combinant l'expertise de Kohler dans le domaine de la salle de bain et de la cuisine avec les capacités premium de KLAFS en matière de saunas et de salles de spa pour créer des solutions de bien-être intégrées destinées aux marchés résidentiels de luxe et commerciaux.

- Janvier 2025 : Therme Group a acquis Therme Erding pour 345 millions USD, renforçant sa stratégie de développement de grands centres de bien-être thermal urbains. Cette opération souligne la scalabilité du bien-être thermal en tant qu'infrastructure publique, et non pas uniquement en tant que luxe. Therme Erding génère plus de 100 millions EUR (117,9 millions USD) annuellement grâce à une offre combinant spa, restauration et services de divertissement.

- Janvier 2025 : Vagaro a acquis Schedulicity afin d'améliorer les services de gestion d'entreprise dans les secteurs du spa, de la beauté et du fitness, créant des plateformes technologiques complètes soutenant les opérations des établissements, la gestion des clients et le traitement des paiements pour les opérateurs de bien-être thermal.

- Décembre 2024 : MySauna a annoncé son expansion internationale sur les marchés nord-américains, avec un accent sur les services de sauna mobile et les installations éphémères destinées aux festivals, aux événements d'entreprise et aux activations de bien-être temporaires. Cette expansion reflète la demande croissante pour un bien-être thermal expérientiel qui va au-delà des modèles d'installations fixes.

Périmètre du rapport mondial sur le marché du sauna et du spa

Le rapport vise à fournir une analyse détaillée du marché du sauna et du spa. Il se concentre sur la dynamique du marché, les tendances des clients et les perspectives sur les segments géographiques. Il analyse également les principaux acteurs et le paysage concurrentiel du marché. Le marché du sauna et du spa est segmenté par application en hôtel/hôtellerie, salle de sport/fitness et spas, usage résidentiel, autres applications, par type de marché en neuf et rénovation/remplacement, et par zone géographique en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Hôtel / Hôtellerie |

| Salle de sport / Fitness et spas |

| Usage résidentiel |

| Autres applications |

| Neuf |

| Rénovation / Remplacement |

| Sauna traditionnel (finlandais) |

| Infrarouge |

| Vapeur / Hybride |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Hôtel / Hôtellerie | |

| Salle de sport / Fitness et spas | ||

| Usage résidentiel | ||

| Autres applications | ||

| Par type de marché | Neuf | |

| Rénovation / Remplacement | ||

| Par type de produit | Sauna traditionnel (finlandais) | |

| Infrarouge | ||

| Vapeur / Hybride | ||

| Par zone géographique | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial du sauna et du spa en 2026 ?

Il s'établit à 155,63 milliards USD, avec une valeur projetée à 194,9 milliards USD d'ici 2031.

Quel TCAC est prévu pour le secteur jusqu'en 2031 ?

Le marché devrait se développer à un TCAC stable de 4,60 % sur la période 2026-2031.

Quelle application génère les revenus les plus élevés ?

Les établissements hôteliers et les complexes touristiques occupent la première place, avec 35,78 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 9,05 %, portée par la hausse des revenus disponibles et la forte dynamique de construction hôtelière.

Pourquoi les cabines infrarouges gagnent-elles en popularité ?

Elles réduisent la consommation d'énergie des deux tiers, chauffent plus rapidement et s'intègrent facilement dans les écosystèmes de maison connectée.

Quel est le principal obstacle pour les petits propriétaires de spa commercial ?

Les coûts élevés d'équipement initiaux et les factures énergétiques récurrentes prolongent souvent la période de retour sur investissement au-delà de cinq ans.

Dernière mise à jour de la page le: