Taille et part de marché des hôtels de luxe en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

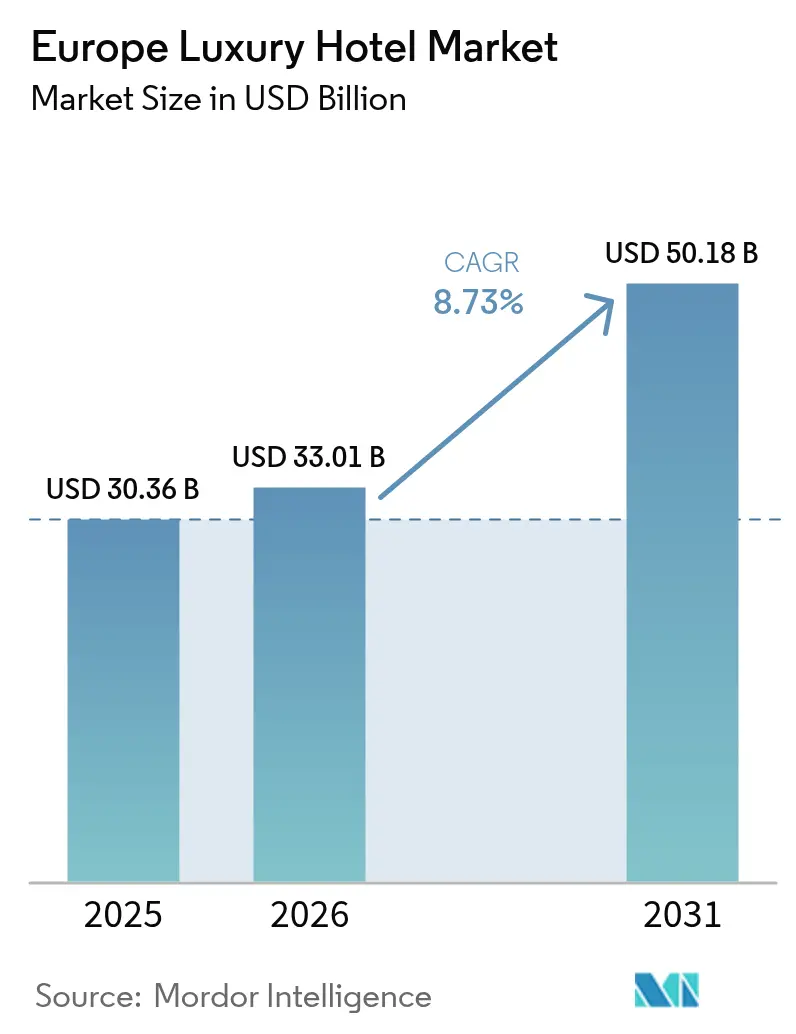

| Taille du marché de l'année de base (2025) | 30.36 Milliards de dollars |

| Taille du Marché (2026) | 33.01 Milliards de dollars |

| Taille du Marché (2031) | 50.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels de luxe en Europe par Mordor Intelligence

La taille du marché des hôtels de luxe en Europe devrait passer de 30,36 milliards USD en 2025 à 33,01 milliards USD en 2026 et est prévue pour atteindre 50,18 milliards USD d'ici 2031 à un TCAC de 8,73 % sur la période 2026-2031.

Cette croissance dépasse celle des segments d'hébergement généraux et positionne le marché européen des hôtels de luxe comme l'une des niches de voyage à la progression la plus rapide du continent. La performance du marché bénéficie de l'expansion de la richesse mondiale, avec plus de 625 000 individus à très haute valeur nette (UHNWI) contrôlant 30 000 milliards USD d'actifs en 2023, créant une demande fiable pour des expériences d'hôtellerie haut de gamme qui soutiennent directement l'intégrité tarifaire et la résilience du taux d'occupation au sein du marché européen des hôtels de luxe. Le pouvoir de fixation des prix élevés est déjà visible, car l'Espagne a enregistré une hausse du RevPAR de 11,50 % pour atteindre 137,90 USD en 2024, tandis que les établissements axés sur les suites à Londres et à Paris affichent des moyennes nocturnes bien supérieures à 1 000 EUR (1 165,70 USD), soulignant comment le marché européen des hôtels de luxe monétise l'exclusivité en faisant correspondre une demande robuste à des combinaisons de produits différenciés[1]Cushman & Wakefield, "Le revenu par chambre disponible des hôtels espagnols progresse de 11,50 % en 2024," cushmanwakefield.com. .

Principaux enseignements du rapport

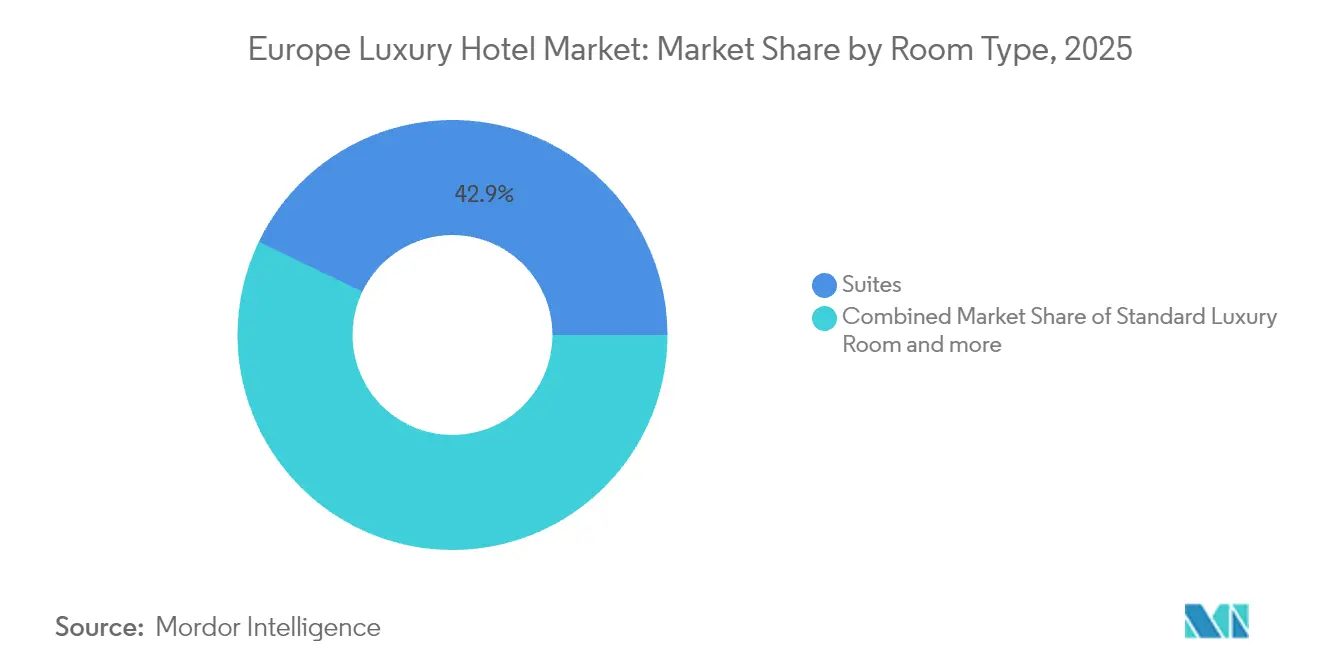

- Par type de chambre, les suites ont dominé avec 42,86 % de la taille du marché des hôtels de luxe en Europe en 2025, tandis que les villas/bungalows ont affiché le TCAC projeté le plus élevé de 7,93 % jusqu'en 2031.

- Par canal de réservation, les agences de voyages en ligne ont capturé 55,63 % de la taille du marché des hôtels de luxe en Europe en 2025, tandis que la réservation directe a enregistré le TCAC le plus rapide de 12,85 % jusqu'en 2031.

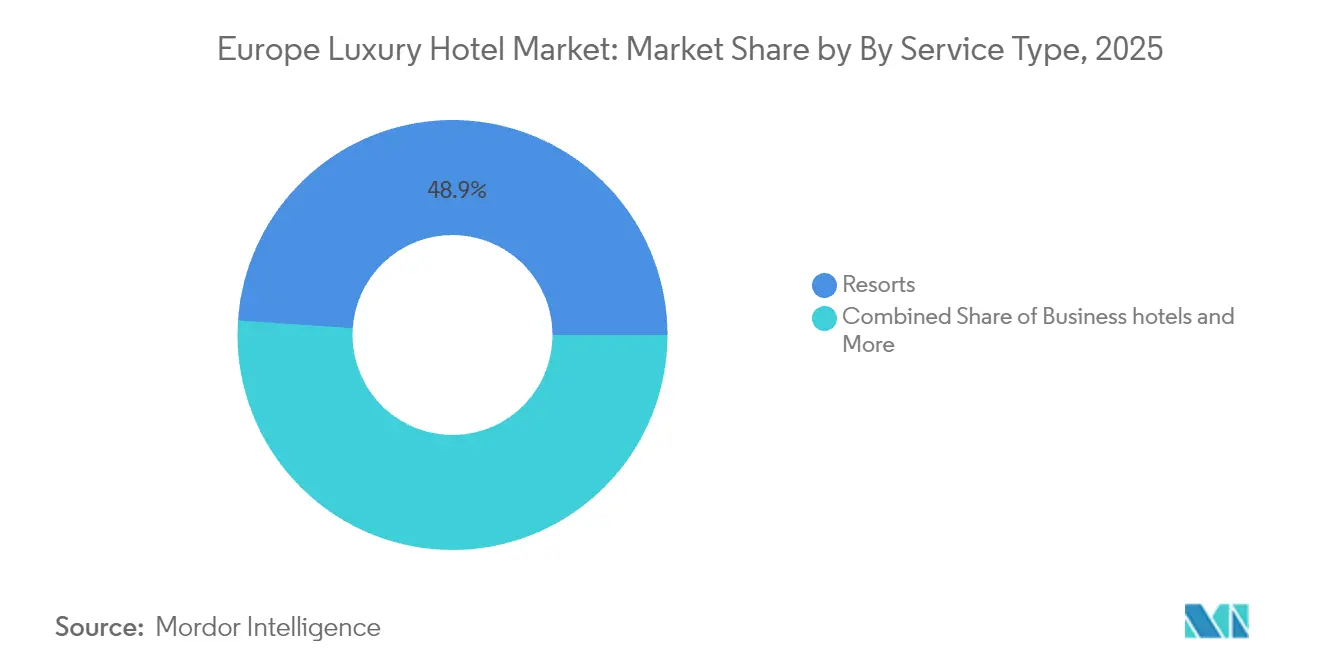

- Par type de service, les resorts ont dominé avec 48,92 % de la taille du marché des hôtels de luxe en Europe en 2025 ; les resorts de bien-être sont prévus pour se développer à un TCAC de 9,94 % sur la période de référence.

- Par géographie, l'Allemagne représentait 20,10 % de la taille du marché des hôtels de luxe en Europe en 2025, mais l'Espagne devrait croître au TCAC le plus élevé de 7,17 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hôtels de luxe en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du tourisme de luxe porté par l'expansion de la richesse des UHNWI | +2.1% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Demande expérientielle « bleisure » chez les voyageurs de la génération Y et de la génération Z | +1.8% | Cœur de la zone Asie-Pacifique avec répercussions en Europe occidentale | Court terme (≤ 2 ans) |

| Assouplissement à l'échelle de l'UE des règles de séjour de courte durée sans visa | +0.9% | Royaume-Uni et États Schengen, premiers effets en Espagne et en Italie | Long terme (≥ 4 ans) |

| Contrats de gestion à effet de levier d'actifs légers accélérant les conversions de pipeline | +1.4% | Amérique du Nord et Europe, adoption émergente dans le BENELUX et les pays nordiques | Moyen terme (2-4 ans) |

| Financement hôtelier lié aux critères ESG abaissant le coût du capital | +0.7% | Marchés cœur de l'UE, impulsion réglementaire via la taxonomie de l'UE | Long terme (≥ 4 ans) |

| Plateformes de tarification dynamique basées sur les données stimulant le RevPAR | +1.2% | Adoption précoce en Allemagne, au Royaume-Uni, en Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme de luxe porté par l'expansion de la richesse des UHNWI

Une expansion robuste de la richesse des individus à très haute valeur nette se traduit par des dépenses discrétionnaires accrues en matière de voyage expérientiel, et cette pointe des dépenses soutient directement les trajectoires d'occupation et de tarifs sur l'ensemble du marché européen des hôtels de luxe. Les UHNWI, qui contrôlent désormais 30 000 milliards USD d'actifs, ont enregistré une hausse de 242 % de leurs dépenses en luxe expérientiel depuis 2019, un schéma qui reflète la forte dynamique de tarification signalée par les hôtels de catégorie palace à Londres et à Paris[2]Mastercard Data & Services, "Comprendre les clients à très haute valeur nette," mastercardservices.com. Les exploitants d'établissements remarquent ce changement car 35 % de leurs clients appartiennent déjà à la tranche de 100 000 à 30 millions USD, élargissant la base de clientèle du luxe au-delà des ultra-élites tout en préservant des marges saines. Les tarifs moyens des chambres de luxe européennes ont atteint 489,09 EUR (570,06 USD) par nuit en 2024, et lorsque les UHNWI réservent des configurations à plusieurs chambres, les totaux dépassent fréquemment 1 000 EUR (1 165,70 USD), renforçant la prime de revenu par clé qui accompagne la demande portée par une richesse extrême. Les hôtels continuent donc d'investir dans des programmes de conciergerie personnalisés répondant à des exigences de style de vie uniques, une pratique qui consolide la fidélité à la marque tout en justifiant des hausses de prix qui perpétuent la croissance des revenus au sein du marché européen des hôtels de luxe. Cette base adressable élargie réduit la volatilité de la demande, protégeant les opérateurs contre les chocs cycliques, car les voyageurs plus aisés réduisent historiquement la fréquence avant de dégrader la qualité lors des ralentissements. La résilience financière renforce également les pipelines d'expansion, les prêteurs accordant des conditions favorables aux projets ancrés par des schémas de réservation UHNW avérés.

Demande expérientielle « bleisure » chez les voyageurs de la génération Y et de la génération Z

Les jeunes voyageurs d'affaires fusionnent de plus en plus les journées de travail avec les vacances, créant des itinéraires sur plusieurs nuits qui remodèlent les hypothèses de saisonnalité et renforcent les opportunités d'optimisation tarifaire au sein du marché européen des hôtels de luxe. Le phénomène « bleisure » est le plus prononcé dans les couloirs des resorts méditerranéens, mais atteint désormais les centres-villes, où les hôtels transforment les salons exécutifs en studios de coworking prenant en charge les appels à distance et les sessions de collaboration en groupe[3]EHL Faculty, "Hôtellerie de luxe : tendances, défis et meilleures pratiques," ehl.edu. Les établissements de luxe qui proposent des activités locales personnalisées, des circuits gastronomiques, des séances de bien-être et des excursions culturelles captent des revenus supplémentaires tout en renforçant les relations directes, ce qui est central car la réservation directe progresse déjà de 13,39 % par an et génère des économies de commissions représentant en moyenne vingt-cinq points de pourcentage par rapport aux agences de voyages en ligne. Les 94 millions d'arrivées record en Espagne en 2024 illustrent comment les visas pour nomades numériques soutiennent des séjours plus longs qui alimentent le marché européen des hôtels de luxe, notamment lorsqu'ils sont combinés avec la flexibilité du travail à distance qui assouplit les fenêtres de voyage historiques. Les établissements répondent en associant des équipements de travail à des offres de bien-être, en proposant des forfaits personnalisés qui augmentent les dépenses annexes et prolongent la durée de séjour aussi bien en milieu urbain que dans les resorts. Cette stratégie améliore sensiblement le revenu par chambre disponible à mesure que la volatilité du taux d'occupation se réduit, et elle positionne les enseignes de luxe pour résister aux fluctuations des budgets de voyage d'affaires qui dictent traditionnellement la demande en semaine.

Assouplissement à l'échelle de l'UE des règles de séjour de courte durée sans visa

Les organismes de réglementation ont approuvé des directives plus favorables aux voyageurs, réduisant les délais de traitement et élargissant les accords de dispense de visa, ce qui stimule les arrivées en provenance de marchés à forte propension tels que les États-Unis, le Conseil de coopération du Golfe et certaines économies d'Asie-Pacifique. L'Espagne et l'Italie enregistrent les premiers bénéfices, avec des approbations de pipeline accélérées pour les conversions cinq étoiles ciblant spécifiquement les voyageurs de loisirs longue distance qui privilégient des itinéraires sur plusieurs jours avec des moyennes de sept nuits. Les nouveaux flux de trafic lissent les variations saisonnières, permettant aux gestionnaires de revenus de déployer une tarification algorithmique sur une fenêtre de réservation plus large et de protéger les marges pendant les périodes d'épaule. L'entrée simplifiée amplifie également le tourisme événementiel — qu'il s'agisse de biennales artistiques, de semaines de la mode ou d'événements sportifs — où la tarification en hausse soutient le tarif journalier moyen tandis que le taux d'occupation avoisine les seuils de complet. Ces mesures étant codifiées à l'échelle régionale, l'équilibre concurrentiel s'améliore au sein du marché européen des hôtels de luxe ; les opérateurs investissent dans la formation du personnel multilingue et dans l'infrastructure numérique pour éliminer les frictions lors des enregistrements internationaux. L'assouplissement des visas coïncide avec le déploiement des identités numériques de l'UE, qui rationalisera à terme la vérification biométrique et facilitera davantage les formalités d'arrivée qui ralentissaient historiquement les voyageurs à forte dépense. À long terme, des politiques d'entrée cohérentes renforcent l'image de l'Europe comme destination de luxe accueillante et soutiennent le TCAC de 8,84 % déjà intégré dans les perspectives du marché.

Contrats de gestion à effet de levier d'actifs légers accélérant les conversions de pipeline

Les contrats de gestion et de franchise restent la voie privilégiée pour une croissance rapide car ils mobilisent moins de ressources au bilan, et le modèle couvre désormais 90 % des clés projetées par Hyatt d'ici 2027, signalant la confiance de l'ensemble du secteur dans cette approche. L'acquisition de Ruby par IHG pour 128,78 millions USD illustre comment les grands groupes sécurisent des marques de luxe au design avant-gardiste qui séduisent les jeunes élites sans absorber le risque immobilier. Le patrimoine bâti européen, riche de structures à fort intérêt architectural, offre de nombreuses cibles de conversion qui avancent plus rapidement que les développements en site vierge entravés par les autorisations de zonage et les protections du patrimoine. Les opérateurs s'appuient sur des moteurs de gestion des revenus centralisés, des écosystèmes de fidélisation et des réseaux d'approvisionnement pour améliorer le bénéfice opérationnel brut des établissements convertis, des résultats qui renforcent l'attrait des franchises sur l'ensemble du marché des hôtels de luxe en Europe. Les propriétaires locaux bénéficient de l'image des marques mondiales tout en préservant leurs capitaux propres dans l'actif, une dynamique qui accroît la liquidité des inscriptions et réduit le coût moyen pondéré du capital. Les conversions accélèrent également les rénovations ESG, car les franchiseurs stipulent des critères de performance environnementale minimaux conformes aux règles de la taxonomie de l'UE et permettent d'accéder à des financements préférentiels. À mesure que davantage de propriétaires se tournent vers des accords à effet de levier d'actifs légers, le paysage concurrentiel du marché s'élargit, atténuant le risque de concentration et stimulant l'innovation dans l'expérience personnalisée des clients.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de main-d'œuvre augmentant les coûts d'exploitation | -1.9% | Royaume-Uni, Allemagne, pays nordiques avec des écarts de dotation en personnel de 10 à 20 % | Moyen terme (2-4 ans) |

| Hausse des prix de l'énergie réduisant les marges de bénéfice opérationnel brut | -1.3% | Europe continentale, notamment l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| Risque cybernétique accru pour les moteurs de réservation directe | -0.6% | Mondial, coûts de conformité au RGPD centrés dans l'UE | Moyen terme (2-4 ans) |

| Réglementation croissante contre le surtourisme dans les villes du patrimoine | -0.8% | Barcelone, Venise, Florence avec des effets à Prague et Amsterdam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre augmentant les coûts d'exploitation

Dans toute l'Europe, la main-d'œuvre hôtelière reste inférieure de 10 à 20 % aux niveaux de 2019, et les hôtels de luxe subissent une pression disproportionnée car les normes de service haut de gamme exigent des employés multilingues et hautement qualifiés qui commandent des primes salariales. Les charges salariales ont augmenté de 11,90 % entre 2022 et 2023, tandis que les départements de restauration ont enregistré une inflation de 14,5 %, exerçant une pression sur les marges de bénéfice opérationnel brut qui s'établissent historiquement autour de 30 % pour les actifs de luxe[4]CBRE, "De nouveaux défis en matière de main-d'œuvre émergent en 2023," cbre.com. Le Brexit aggrave les difficultés au Royaume-Uni, où les règles d'immigration restreignent la main-d'œuvre saisonnière, incitant 62 % des directeurs généraux à citer la pénurie de talents comme leur principale préoccupation opérationnelle. Les établissements investissent dans des robots de ménage assistés par intelligence artificielle et des chatbots de réservation automatisés pour atténuer les déficits de main-d'œuvre, mais les clients associent toujours l'interaction humaine au luxe, déclenchant une prime « l'humain comme luxe » qui augmente les coûts de formation et de fidélisation. Le marché du travail tendu risque de réduire le TCAC global du marché européen des hôtels de luxe de 1,90 % en raison de ratios de coûts plus élevés, à moins que les opérateurs ne débloquent la productivité via la technologie ou des modèles de service adaptatifs. Les grandes chaînes utilisent des analyses centralisées des ressources humaines pour prévoir les besoins en personnel et optimiser la planification, un avantage difficilement reproductible par les établissements indépendants. À moyen terme, les partenariats de formation professionnelle et les incitations gouvernementales pourraient reconstituer les réservoirs de talents, mais leur efficacité reste incertaine, maintenant une pression à la hausse sur les charges salariales pendant au moins les deux à quatre prochaines années.

Hausse des prix de l'énergie réduisant les marges de bénéfice opérationnel brut

Les coûts énergétiques en Europe continentale ont fortement augmenté après les perturbations d'approvisionnement de 2022, poussant certains tarifs des services publics à la hausse de 35 % d'une année sur l'autre et comprimant les marges de bénéfice opérationnel brut des hôtels de 300 à 500 points de base. Les hôtels de luxe sont particulièrement vulnérables car les spas, piscines chauffées et cuisines haut de gamme consomment 25 à 40 % de ressources supplémentaires par rapport aux établissements milieu de gamme, une disparité qui intensifie les dépassements de coûts en haute saison. L'Allemagne et les Pays-Bas, dépendants des importations de gaz volatiles, signalent les fluctuations de prix les plus prononcées, incitant les opérateurs à accélérer les dépenses en capital pour des panneaux solaires, des pompes à chaleur et des systèmes de gestion des bâtiments conçus pour réduire l'intensité énergétique. Le financement lié aux critères ESG, offrant déjà des primes vertes de 4,8 % sur les valorisations immobilières, compense partiellement ces coûts, mais les délais de remboursement restent sensibles à la volatilité des tarifs. Ce frein réduit la croissance de l'EBITDA et pourrait entraver le TCAC du marché de 8,84 % si les tarifs des services publics restent élevés au-delà de 2026. Les opérateurs répondent avec des modèles de surcharge énergétique dynamiques qui transfèrent une partie des dépenses aux clients, mais cette pratique comporte un risque de réputation dans un secteur où l'inclusivité du service fait partie de la promesse de marque. Les subventions gouvernementales pour les rénovations en énergie renouvelable pourraient alléger le fardeau, bien que la fragmentation des politiques au niveau national complique les prévisions budgétaires des portefeuilles paneuropéens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : les suites maintiennent leur leadership en termes de revenus

Les suites représentaient 42,86 % des revenus de 2025, confirmant leur statut de principal contributeur individuel à la taille du marché européen des hôtels de luxe, car les voyageurs aisés affichent un appétit soutenu pour l'intimité, les multiples espaces de vie et les services de majordome sur mesure. Les villas/bungalows se classent comme le sous-segment à la croissance la plus rapide avec un TCAC de 7,93 %, bénéficiant de la demande post-pandémique pour des unités indépendantes qui minimisent la fréquentation des espaces partagés, en particulier sur les côtes méditerranéennes où le zonage favorise les empreintes à faible densité. Les opérateurs convertissent les étages standard en suites junior et exécutives pour capter le tarif journalier moyen plus élevé que ces unités commandent, une tendance qui contraint marginalement l'inventaire des chambres de luxe standard, désormais à une part de 33,10 %. La valorisation stratégique du mix de revenus améliore le revenu par mètre carré, une mesure de plus en plus utilisée par les investisseurs pour évaluer la productivité des actifs au sein du marché européen des hôtels de luxe. Les penthouses et suites présidentielles, bien qu'ils ne représentent que 12,45 % de l'inventaire, affichent des tarifs nocturnes supérieurs à 2 500 EUR (2 914,25 USD), soutenant le RevPAR de référence mais limités par la rareté des aménagements aux derniers étages dans les bâtiments du patrimoine. Les locations de villas indépendantes introduisent une concurrence mais manquent souvent de l'écosystème d'équipements des resorts de marque, un écart que les grandes enseignes exploitent grâce à des programmes de résidences de marque. En conséquence, les suites et les offres de villas élargies continuent de soutenir le positionnement premium tout en alimentant des flux de revenus annexes tels que les soins de spa en chambre et les services de chef privé.

L'orientation des consommateurs vers des séjours expérientiels influence également le langage design et la configuration des équipements. Les aménagements de style résidentiel intègrent des cuisines complètes, des salles de bien-être dédiées et des salons à manger flexibles adaptables aux événements privés, reflétant les attentes des personnes à haute valeur nette chez elles et renforçant la prolongation du séjour. Les régulateurs européens, notamment dans les centres historiques comme Florence, soutiennent des directives de réutilisation adaptative permettant aux anciens palais de se convertir en configurations multi-suites sans compromettre l'intégrité des façades, accélérant la croissance de l'offre dans le segment supérieur. Les promoteurs maintiennent la discipline des coûts en employant des solutions d'ingénierie modulaires qui compriment les délais de rénovation, préservant un flux de trésorerie positif tout au long de la phase de modernisation. Les plafonds tarifaires progressent en parallèle avec la perception de la valeur, et la technologie permet aux gestionnaires de revenus d'enchérir dynamiquement sur les inventaires premium, entraînant une amélioration du rendement de 12 à 15 % par rapport aux grilles tarifaires saisonnières traditionnelles. La force soutenue de la demande UHNW implique un leadership continu pour les suites, tandis que la trajectoire robuste pour les villas/bungalows introduit un second pilier de revenus qui diversifie le marché européen des hôtels de luxe.

Par canal de réservation : les réservations directes gagnent en priorité stratégique

Les agences de voyages en ligne ont conservé une part de 55,63 % du chiffre d'affaires de 2025, mais les réservations directes ont surperformé en croissance avec un TCAC de 12,85 % et représentent désormais 29,05 % des revenus hôteliers en ligne, élevant leur pertinence stratégique. Les écosystèmes de fidélisation, le marketing par e-mail personnalisé et les tarifs réservés aux membres favorisent le changement de canal car les voyageurs d'élite privilégient les offres sur mesure plutôt que les listes d'agrégateurs banalisées. Les mécanismes dynamiques de remboursement et d'échange de points réduisent les tarifs effectifs des chambres sans compromettre les références disponibles publiquement, préservant la parité tarifaire tout en cultivant l'affinité pour la marque au sein du marché européen des hôtels de luxe. Les fournisseurs de technologie tels que D-EDGE signalent une hausse de 68 % des revenus en ligne depuis 2019, et l'analyse prédictive personnalise le merchandising à chaque point de décision, stimulant la conversion par des marges à deux chiffres. L'influence des agences de voyages en ligne reste significative car leur portée mondiale alimente la demande en haut de l'entonnoir, mais les décisions des tribunaux de l'UE qui ont invalidé les clauses larges de parité tarifaire permettent aux indépendants de se différencier via des incitations tarifaires directes ou des offres d'équipements améliorées. Les contrats d'entreprise représentent une contribution de 7,45 % avec un TCAC de 7,08 % grâce aux politiques « bleisure » qui prolongent les séjours en semaine sur les week-ends de loisirs, une pratique qui stabilise le taux d'occupation en milieu de semaine et soutient la gestion du rendement.

La cybersécurité émerge comme un facteur déterminant pour les canaux directs car les amendes du RGPD peuvent dépasser 4 % du chiffre d'affaires mondial, un risque amplifié par la quantité de données personnelles collectées via les moteurs propriétaires. Les grandes chaînes allouent des budgets de plusieurs millions d'euros au chiffrement des points d'extrémité et aux protocoles de paiement tokenisés, un coût que les groupes plus petits défraient via des partenariats avec des fournisseurs ou des solutions de passerelle basées sur le cloud. Les chatbots pilotés par l'intelligence artificielle guident les clients tout au long des processus de réservation en plusieurs langues, améliorant les indicateurs de satisfaction et la conversion de vente croisée pour les suites ou les suppléments de bien-être. Les plateformes des agences de voyages en ligne contrent avec des frais de placement algorithmique, mais de nombreux établissements de luxe acceptent volontiers des positions de classement inférieures pour minimiser le poids des commissions et protéger les revenus nets. Au fil du temps, la convergence des sites web de marque, des applications mobiles et des connecteurs de métarecherche continuera à canaliser les revenus vers la propriété directe, renforçant la résilience des marges sur l'ensemble du marché européen des hôtels de luxe.

Par type de service : les resorts ancrent les revenus, le bien-être génère une croissance incrémentale

Les resorts ont contribué à hauteur de 48,92 % du chiffre d'affaires de 2025 et constituent l'ancrage principal des revenus car ils intègrent hébergement, restauration, spa et services récréatifs dans des forfaits de destination holistiques qui maintiennent des dépenses moyennes plus élevées par client. Les hôtels d'affaires, concentrés dans les centres financiers comme Londres, Francfort et Zurich, maintiennent une part de 28,35 % et s'appuient sur les programmes de cartes d'entreprise et la demande de conférences pour sécuriser l'occupation en semaine qui sous-tend l'absorption des coûts fixes. Les resorts de bien-être affichent un TCAC de 9,94 % et commandent souvent des primes tarifaires de 15 à 25 % en regroupant des programmes de spa médical, de pleine conscience et de nutrition, une proposition de valeur qui résonne auprès des élites soucieuses de leur santé en quête de ressourcement. Les hôtels de suites, représentant 21,85 % de l'inventaire, servent les voyageurs multigénérationnels et les cadres en séjour prolongé, et bénéficient de cuisines et de buanderies en chambre qui favorisent les réservations d'une semaine. Les hôtels d'aéroport captent 18,35 % de part, répondant aux équipages d'avions privés et aux passagers en transit premium, un domaine qui devrait se développer une fois que le trafic des jets d'affaires retrouvera les niveaux de 2019.

Les destinations méditerranéennes accélèrent les pipelines de développement de resorts, notamment sur la Costa del Sol en Espagne et dans les îles grecques, où des climats favorables et le zonage côtier renforcent l'utilisation tout au long de l'année. Les directives ESG encouragent les installations d'énergie renouvelable telles que les panneaux solaires et le recyclage des eaux usées, permettant aux resorts certifiés d'obtenir des prêts liés à la durabilité à des spreads réduits, réduisant le coût moyen pondéré du capital de 30 à 50 points de base. Les hôtels de luxe en centre-ville repositionnent les étages de conférence sous-utilisés en suites de bien-être et laboratoires gastronomiques pour capter les revenus de loisirs, réduisant ainsi la dépendance aux dépenses cycliques des réunions d'entreprise. L'introduction de complexes résidentiels de marque adjacents aux resorts phares prolonge le cycle de vie du client et génère des frais de gestion récurrents, diversifiant les revenus au sein du marché européen des hôtels de luxe. À l'avenir, l'intégration du bien-être semble prête à générer la prochaine tranche de croissance, améliorant la valeur à vie des clients tout en alignant les opérations sur les tendances générales de santé publique.

Analyse géographique

L'Allemagne détenait 20,10 % de la part du marché européen des hôtels de luxe en 2025, ancrée par une économie diversifiée et des réseaux de transport pratiques qui canalisent les clients d'affaires et de loisirs vers Munich, Berlin et Francfort. L'Espagne, cependant, affiche le TCAC le plus rapide de 7,17 % jusqu'en 2031, les arrivées record et la législation favorable aux nomades numériques propulsant la demande à Barcelone, Madrid et dans les couloirs de resorts comme la Costa Brava et la Costa del Sol. La France conserve un pipeline solide avec l'offre de la catégorie palace parisienne ayant gonflé de 80 % depuis 2020, aidée par les Jeux olympiques de 2024 qui ont propulsé les tarifs journaliers moyens en période de pointe à 781 EUR (911,89 USD) et mis en valeur la capacité du pays à accueillir des événements premium. Le Royaume-Uni tire parti du statut de centre financier mondial de Londres et de l'attrait patrimonial d'Édimbourg, bien que les obstacles aux visas post-Brexit augmentent les coûts de main-d'œuvre et compliquent le recrutement transfrontalier de talents pour les établissements de luxe.

L'Italie reste un hotspot de luxe pérenne, attirant des capitaux importants à Rome, Milan et Venise tout en luttant contre le surtourisme avec des taxes de luxe potentielles allant jusqu'à 25 EUR (29,20 USD) par séjour, une mesure conçue pour modérer la fréquentation mais peu susceptible de dissuader les voyageurs à forte dépense. Les pays du BENELUX affichent un TCAC de 6,66 % à mesure que les conversions de maisons de canal d'Amsterdam et la résurgence des conférences en Belgique attirent les investisseurs à la recherche de profils de flux de trésorerie stables avec un potentiel ESG. Les marchés nordiques progressent à 5,88 % à mesure que les lodges d'éco-luxe exploitent des cadres naturels préservés et des expériences de soleil de minuit, attirant des voyageurs qui perçoivent la durabilité et l'isolement comme des attributs premium complémentaires. Le reste de l'Europe couvre l'Algarve au Portugal, où des complexes de villas-resorts intégrés attirent les fortunes longue distance, et des capitales d'Europe de l'Est comme Prague et Varsovie, où les mises à niveau d'infrastructure et les expansions aéroportuaires facilitent les entrées de pipeline de luxe. Ces dynamiques régionales renforcent collectivement le TCAC de 8,73 % et valident la thèse d'investissement selon laquelle le marché européen des hôtels de luxe continuera de prospérer dans des contextes économiques variés.

Paysage concurrentiel

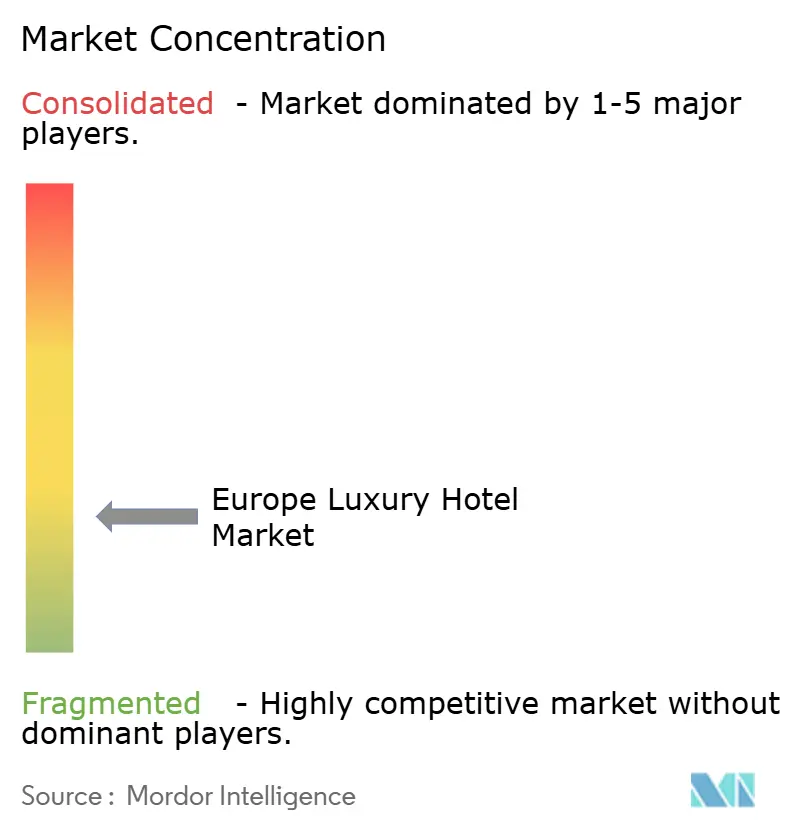

Le marché européen des hôtels de luxe est modérément concentré, avec les principaux opérateurs mondiaux comme Hyatt, Marriott, Hilton, IHG et Accor contrôlant une part substantielle des établissements de marque. Ces grandes chaînes bénéficient d'écosystèmes de fidélisation et de plateformes de revenus centralisées, qui améliorent l'efficacité marketing et la fidélisation des clients. Dans le même temps, les marques boutiques et indépendantes continuent de prospérer en offrant des expériences hyper-locales et culturellement immersives. Les stratégies à effet de levier d'actifs légers dominent, Hyatt ciblant une croissance à 90 % en actifs légers et IHG acquérant Ruby Hotels pour accélérer l'expansion tout en libérant des capitaux pour les investissements technologiques. La tarification et l'automatisation pilotées par l'intelligence artificielle s'avèrent essentielles, les hôtels axés sur la technologie enregistrant jusqu'à 35 % de revenus supplémentaires par rapport à leurs pairs utilisant des modèles de tarification statique.

La durabilité émerge comme un différenciateur concurrentiel clé, les hôtels certifiés verts bénéficiant d'une prime de valorisation de 4,80 %, selon Cushman & Wakefield. Les grandes chaînes intègrent désormais la surveillance de l'énergie et les systèmes de réduction des déchets dans les nouvelles constructions, tandis que les opérateurs de taille plus modeste utilisent des baux verts pour partager les coûts de rénovation et accéder à des prêts favorables liés à la durabilité. La conformité réglementaire, notamment au titre du RGPD, favorise les grandes marques qui peuvent absorber les coûts de cybersécurité dans des portefeuilles plus larges. Les hôtels boutiques gèrent cela grâce à des partenariats avec des fournisseurs spécialisés, permettant la conformité avec des dépenses en capital réduites. À mesure que les normes ESG progressent, la durabilité est désormais au cœur des stratégies opérationnelles et financières.

Les partenariats remodèlent la création de valeur, notamment à travers des collaborations avec des opérateurs de voyages expérientiels qui mêlent luxe et authenticité locale. Les offres axées sur la gastronomie, combinant la restauration étoilée au Guide Michelin avec des ateliers d'artisans, aident les marques à se démarquer sur un marché saturé. Cette orientation stratégique sur l'expérience, la technologie et la durabilité redéfinit l'avantage concurrentiel. Les leaders du marché sont ceux qui peuvent intégrer l'innovation numérique avec un service personnalisé et éco-responsable. À l'avenir, ces piliers seront essentiels pour continuer à stimuler la croissance sur le segment des hôtels de luxe en Europe.

Leaders du secteur des hôtels de luxe en Europe

Marriott International (The Ritz-Carlton, St. Regis)

Hilton Worldwide (Waldorf Astoria, Conrad)

Accor S.A. (Raffles, Fairmont, Sofitel Legend)

Hyatt Hotels Corporation (Park Hyatt, Andaz)

InterContinental Hotels Group (InterContinental, Kimpton)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ActivumSG a acquis Fairmont La Hacienda Costa del Sol pour 170 millions EUR (198,53 millions USD), tandis que Landfair et Evientro ont convenu d'acheter le Vienna Marriott pour plus de 100 millions EUR (116,78 millions USD), démontrant un appétit institutionnel soutenu pour les actifs de premier plan.

- Mai 2025 : Marriott a signé un accord avec Verkehrsbüro Hospitality pour cinq hôtels autrichiens totalisant plus de 1 100 chambres sous trois enseignes, renforçant son empreinte européenne dans le segment milieu de gamme.

- Février 2025 : IHG Hotels & Resorts a finalisé l'acquisition de Ruby pour 128,78 millions USD afin d'étendre le portefeuille de luxe lifestyle à 120 emplacements en dix ans.

- Janvier 2025 : Marriott International a conclu un accord de licence stratégique avec Sonder Holdings, ajoutant plus de 9 000 unités au réseau Bonvoy et améliorant la liquidité de Sonder de 146 millions USD.

Périmètre du rapport sur le marché des hôtels de luxe en Europe

Un hôtel de luxe est un hôtel offrant à ses visiteurs une expérience d'hébergement luxueuse. Les clients à forte dépense sont généralement accueillis dans les hôtels de luxe, et des services et une restauration de haute qualité y sont attendus.

Le marché européen des hôtels de luxe est segmenté par type de service (hôtels d'affaires, hôtels d'aéroport, hôtels de vacances, resorts et spas) et par géographie (Italie, Allemagne, Espagne, France, Suisse, Royaume-Uni et reste de l'Europe). Le rapport propose la taille du marché et des prévisions pour le marché européen des hôtels de luxe en valeur (USD) pour tous les segments susmentionnés.

| Chambre de luxe standard |

| Suites |

| Villas/bungalows |

| Penthouses et suites présidentielles |

| Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyages en ligne |

| Agents de voyages/tour-opérateurs |

| Contrats d'entreprise |

| Hôtels d'affaires |

| Hôtels d'aéroport |

| Hôtels de suites |

| Resorts |

| Autres types de services |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de chambre | Chambre de luxe standard |

| Suites | |

| Villas/bungalows | |

| Penthouses et suites présidentielles | |

| Par canal de réservation | Réservation directe (site web de la marque, centre d'appels) |

| Agences de voyages en ligne | |

| Agents de voyages/tour-opérateurs | |

| Contrats d'entreprise | |

| Par type de service | Hôtels d'affaires |

| Hôtels d'aéroport | |

| Hôtels de suites | |

| Resorts | |

| Autres types de services | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des hôtels de luxe en Europe en 2026 et à quel rythme croît-il ?

Le marché est évalué à 33,01 milliards USD en 2026 et devrait s'étendre à 50,18 milliards USD d'ici 2031 à un TCAC de 8,73 %.

Quelle catégorie de chambre génère le plus de revenus pour les hôtels de luxe en Europe ?

Les suites dominent avec 42,86 % des revenus de 2025, portées par la demande des voyageurs pour l'intimité et de plus grands espaces de vie.

Pourquoi les réservations directes deviennent-elles importantes pour les hôtels de luxe en Europe ?

Les canaux directs progressent à un TCAC de 12,85 % car les programmes de fidélisation et les offres ciblées réduisent les commissions des agences de voyages en ligne et améliorent les marges bénéficiaires.

Quel pays européen affiche la croissance hôtelière de luxe la plus rapide jusqu'en 2031 ?

L'Espagne affiche la croissance projetée la plus élevée avec un TCAC de 7,17 % grâce à de solides flux touristiques et des politiques de visa favorables.

Dernière mise à jour de la page le: