Taille et parts du marché de l'immobilier de bureaux en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

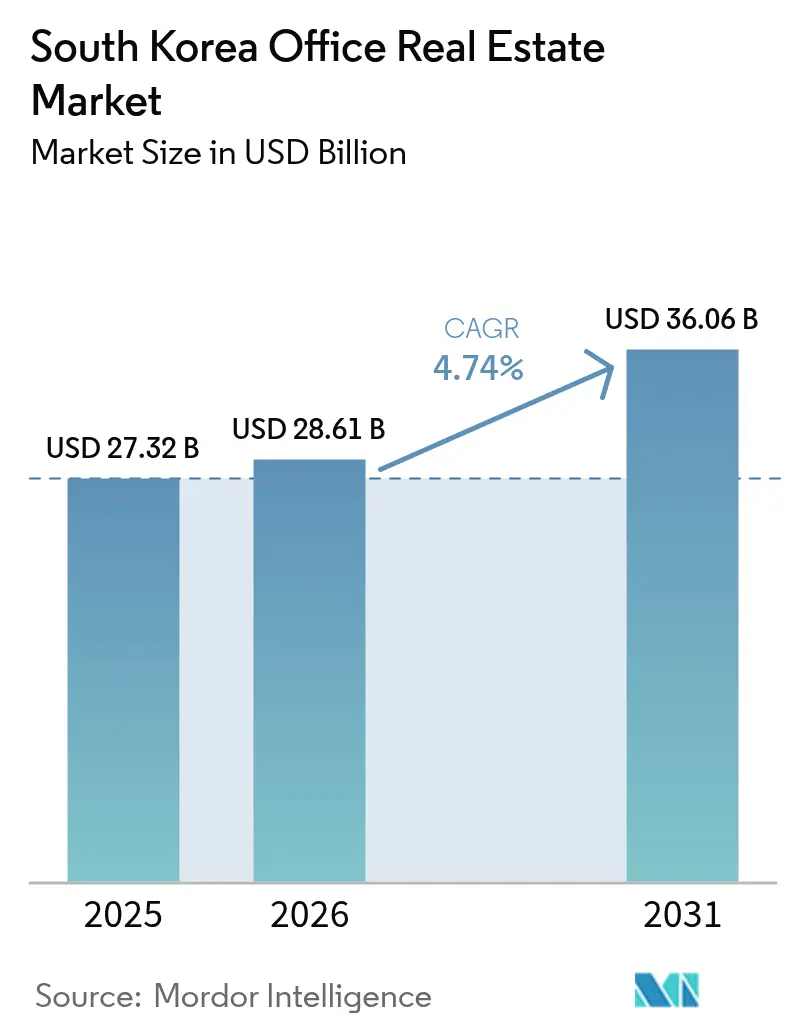

| Taille du marché de l'année de base (2025) | 27.32 Milliards de dollars |

| Taille du Marché (2026) | 28.61 Milliards de dollars |

| Taille du Marché (2031) | 36.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Corée du Sud par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Corée du Sud était évaluée à 27,32 milliards USD en 2025 et devrait croître de 28,61 milliards USD en 2026 pour atteindre 36,06 milliards USD d'ici 2031, à un TCAC de 4,74 % durant la période de prévision (2026-2031). Des fondamentaux macroéconomiques stables, un large bassin d'acheteurs institutionnels et une demande croissante d'actifs certifiés de Catégorie A soutiennent le cycle haussier, même si le travail hybride remodèle l'utilisation des espaces. Le projet ambitieux de réaménagement des berges de la rivière à Séoul, l'intensification des activités de rénovation liées au mandat zéro énergie de 2030, et un contexte de taux d'intérêt plus favorable renforcent ensemble la confiance des investisseurs. La migration des locataires vers la qualité, une absorption robuste de la part des entreprises technologiques et financières, et le succès précoce de pôles satellites tels que Magok et Yongsan élargissent davantage la base de croissance du marché. La liquidité se renforce à mesure que les fonds de placement immobilier (REIT) domestiques prennent de l'ampleur et que les capitaux étrangers se réallouent depuis des emplacements Asie-Pacifique plus volatils vers l'environnement transparent et générateur de rendement de la Corée du Sud.

Points clés du rapport

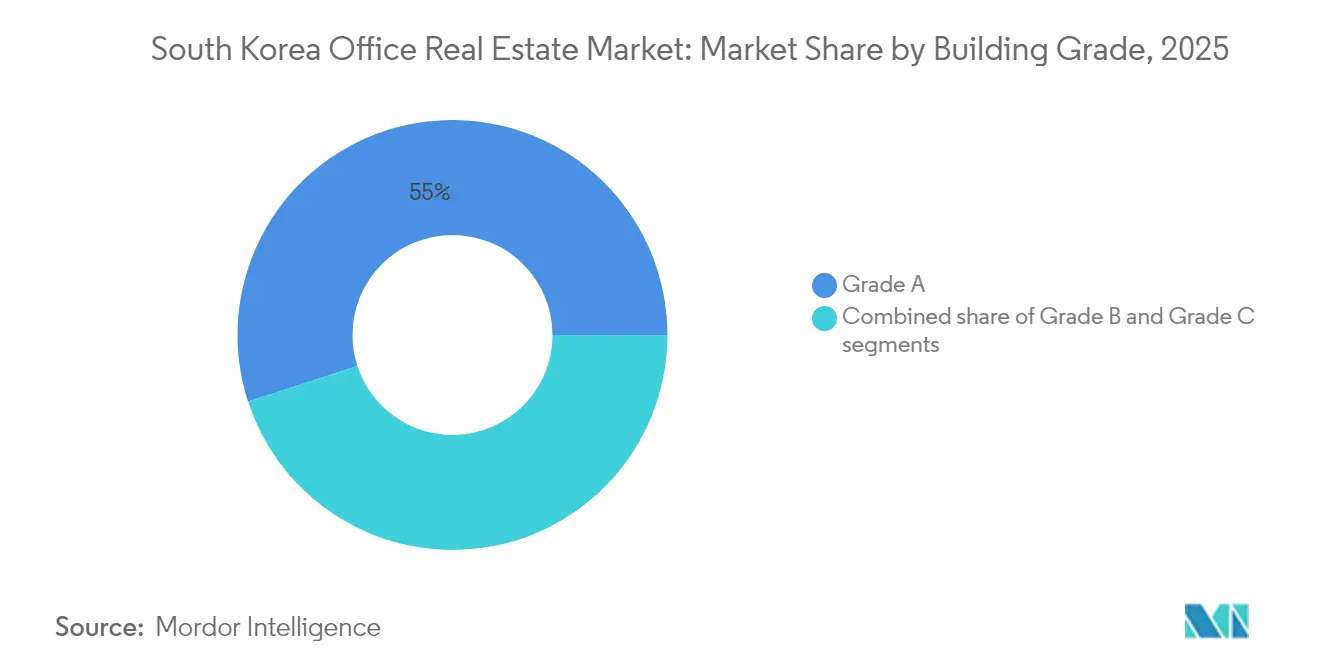

- Par catégorie de bâtiment, les propriétés de Catégorie A détenaient 55,01 % des parts du marché de l'immobilier de bureaux en Corée du Sud en 2025 et devraient croître à un TCAC de 5,18 % jusqu'en 2031.

- Par type de transaction, l'activité locative représentait 76,02 % de la taille du marché de l'immobilier de bureaux en Corée du Sud en 2025 et progresse à un TCAC de 5,41 % jusqu'en 2031.

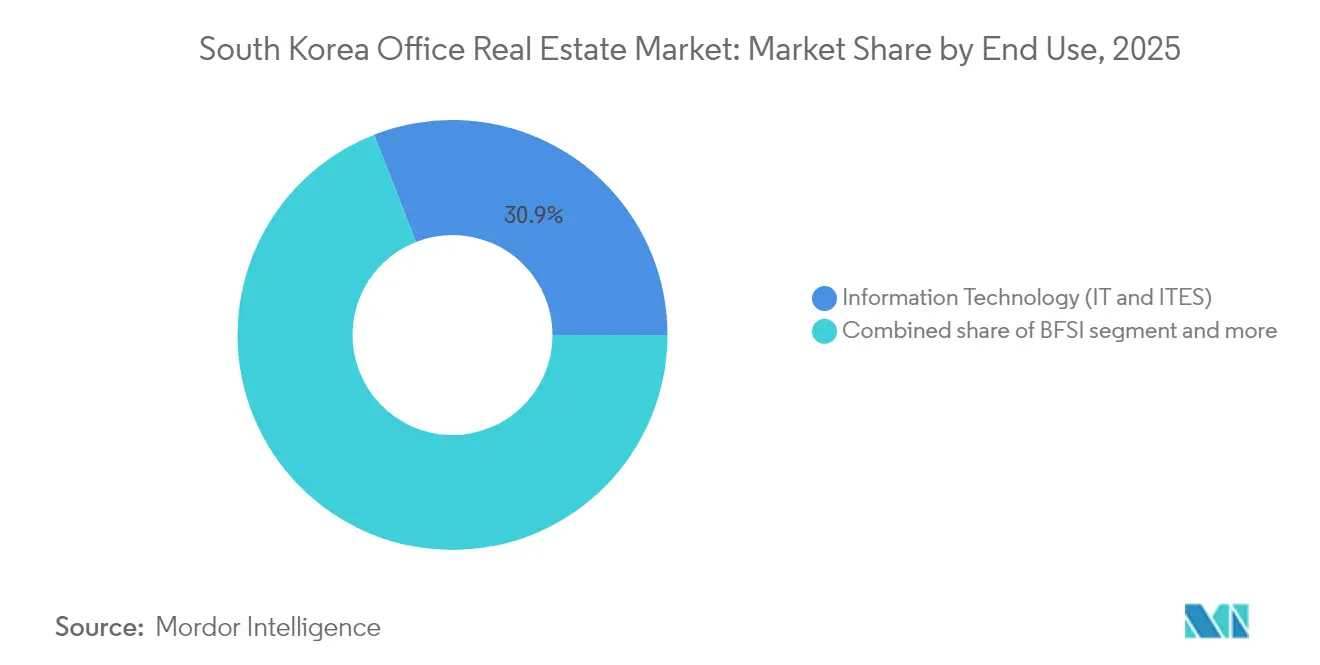

- Par utilisation finale, les Technologies de l'information ont dominé avec une part de 30,94 % en 2025, tandis que le Conseil aux entreprises et Services professionnels est le segment à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

- Par ville clé, Séoul a contribué à hauteur de 55,74 % des revenus de 2025 ; Incheon devrait afficher le TCAC le plus rapide à 5,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte préférence des locataires pour les bureaux certifiés de Catégorie A soutenant les primes de loyer | +1.2% | Cœur de Séoul, CBD de Busan, Incheon émergente | Moyen terme (2-4 ans) |

| Augmentation des flux d'investissement provenant des REIT et des capitaux institutionnels | +1.0% | National, concentré à Séoul et Busan | Court terme (≤ 2 ans) |

| Expansion des entreprises des secteurs technologique et financier dans les sous-marchés centraux | +0.9% | Séoul, corridors technologiques de Daegu, quartier financier de Busan | Moyen terme (2-4 ans) |

| Hausse de la demande des occupants dans les pôles émergents comme Magok et Yongsan | +0.8% | Métropole de Séoul, débordement vers Incheon | Long terme (≥ 4 ans) |

| La baisse des taux d'intérêt améliore l'activité de développement et de refinancement | +0.7% | National ; gains précoces à Séoul, Incheon, Busan | Court terme (≤ 2 ans) |

| Les incitations à la rénovation ESG stimulent les mises à niveau et la dynamique locative | +0.6% | National ; priorité dans les bâtiments de Catégorie A à Séoul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte préférence des locataires pour les bureaux certifiés de Catégorie A soutenant les primes de loyer

À mesure que les entreprises alignent leurs stratégies de siège social sur l'engagement des employés, une « migration vers la qualité » prononcée est évidente dans les discussions locatives. Les bâtiments de Classe A+/A ont vu leurs loyers effectifs augmenter de 5,2 % depuis 2023, tandis que les produits de catégorie inférieure ont perdu 1,2 %. Les coûts nets effectifs de premier ordre à Séoul ont progressé de 5,7 % en glissement annuel au T2 2024, la progression la plus rapide de la région. Avec 70 % des employeurs de la région Asie-Pacifique exigeant désormais que le personnel soit présent sur site au moins trois jours par semaine, les entreprises acceptent volontiers de payer des primes pour des aménagements modernes, des certifications ESG et une proximité avec les transports multimodaux. Le taux de vacance dans les tours de premier ordre reste structurellement bas, donnant aux propriétaires un pouvoir de fixation des prix même lors des cycles macroéconomiques plus lents. Les investisseurs privilégient donc les rénovations de Catégorie A et les mises à niveau des bâtiments intelligents pour préserver la défensibilité à long terme[1]Min-seok Kim, « Enquête nationale sur les loyers de bureaux T4 2024 », Conseil de l'immobilier de Corée, kureb.or.kr.

Augmentation des flux d'investissement provenant des REIT et des capitaux institutionnels

Les institutions coréennes et mondiales canalisent de plus en plus de fonds vers des espaces de bureaux de type « core » et « core-plus », marquant une rotation rapide des capitaux. En raison de la stabilisation des coûts d'emprunt et de la transparence réglementaire, la Corée du Sud est devenue l'une des trois destinations préférées dans la région Asie-Pacifique. Dans un mouvement stratégique, Brookfield a refinancé l'IFC Séoul pour environ 2 milliards USD, recyclant efficacement le produit tout en conservant une participation dans les flux de trésorerie de Catégorie A. Avec des incitations gouvernementales couvrant désormais jusqu'à 75 % des dépenses en capital éligibles pour les investisseurs étrangers, l'activité transfrontalière a connu une hausse notable. Par ailleurs, les véhicules REIT évolutifs élargissent le paysage des acheteurs, offrant aux promoteurs des sorties lucratives et garantissant aux fonds de pension une liquidité accrue.

Expansion des entreprises des secteurs technologique et financier dans les sous-marchés centraux

Le marché de l'immobilier de bureaux à Séoul continue de faire preuve de résilience, porté par l'expansion de secteurs clés. La technologie et la finance ont ensemble généré 44 % de l'absorption nette de Catégorie A à Séoul en 2024, confirmant que l'espace physique reste essentiel pour la conformité réglementaire, la sécurité des données et les équipes produit agiles. Le Complexe mondial des affaires du Groupe Hyundai Motor, d'une valeur de 3,4 milliards USD, accueillera 9 200 employés dans deux tours de 55 étages d'ici 2026. Parallèlement, les banques étrangères tirent parti des incitations du Pôle financier de Séoul pour consolider leurs bureaux régionaux à proximité des régulateurs. Ces occupants exigent de grands plateaux, une alimentation électrique redondante et des fonctionnalités de bureau intelligent, soutenant une dynamique locative persistante sur le marché de l'immobilier de bureaux en Corée du Sud.

Hausse de la demande des occupants dans les pôles émergents comme Magok et Yongsan

Le plan d'urbanisme de Séoul distribue la croissance au-delà du CBD traditionnel, réduisant la congestion et créant des pôles d'innovation. Le campus de R&D de Magok et les zones à usage mixte de Yongsan ajoutent ensemble plusieurs millions de pieds carrés de nouveaux stocks liés aux écosystèmes des sciences de la vie et des services numériques. Des coûts fonciers plus bas, des liaisons ferroviaires express et des incitations fiscales favorisent la pré-location, notamment de la part des entreprises technologiques de taille moyenne en quête d'espace d'expansion. Cette décentralisation reflète les succès des quartiers satellites de Jurong à Singapour et de Shinagawa à Tokyo. À mesure que les équipements se développent, l'intérêt débordant renforce les perspectives d'Incheon, soutenant le marché de l'immobilier de bureaux en Corée du Sud au-delà du cœur de Séoul.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les tendances du travail hybride réduisent l'absorption des espaces dans de nombreux sous-marchés | -1.8% | National, plus prononcé dans le CBD de Séoul | Moyen terme (2-4 ans) |

| Des coûts de construction et de matériaux élevés retardent les pipelines de projets | -1.1% | National, aigu à Séoul et Busan | Court terme (≤ 2 ans) |

| Des normes de financement plus strictes suite à une hausse des taux de défaillance sur les prêts | -0.9% | National, concentré dans les marchés secondaires | Court terme (≤ 2 ans) |

| Charges de conformité sur les bâtiments vieillissants en raison du durcissement des codes énergétiques | -0.7% | National, application prioritaire dans les bâtiments de Catégorie B/C à Séoul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les tendances du travail hybride réduisent l'absorption des espaces dans de nombreux sous-marchés

Le passage aux modèles de travail hybride modifie fondamentalement les besoins en espaces de bureaux dans divers sous-marchés. Les horaires de travail flexibles devenant la norme, les entreprises repensent leurs aménagements de bureaux et réduisent leurs surfaces, même avec un nombre croissant d'employés. Environ 60 % des entreprises maintiennent une présence stable mais réduisent la superficie moyenne allouée par employé. Les projections indiquent que les grandes villes pourraient connaître une baisse de 13 % à 38 % de la demande par rapport aux niveaux d'avant la pandémie d'ici 2030. Cela met en évidence un glissement significatif vers des emplacements de bureaux moins nombreux mais plus premium. En conséquence, alors que les sous-marchés secondaires de Séoul font face à la rotation des locataires, les tours de premier ordre affichent une occupation plus stable. En réponse, les propriétaires introduisent des suites de bureaux flexibles, des espaces bien-être et des technologies axées sur les locataires pour renforcer les taux d'occupation.

Des coûts de construction et de matériaux élevés retardent les pipelines de projets

Le secteur de la construction en Corée fait face à des défis importants, car la hausse des coûts et les pénuries de main-d'œuvre perturbent les pipelines de projets. Les hausses des matières premières mondiales et les pénuries de main-d'œuvre domestique ont fait grimper les indices de coût de construction coréens de 12 % en 2024, compliquant les rendements prévisionnels pour les projets spéculatifs. Les promoteurs recherchent de plus en plus des engagements de pré-location ou des coentreprises avant de commencer les travaux, allongeant les délais de livraison. La rareté de l'offre soutient la croissance des loyers pour les stocks de Catégorie A existants, mais risque d'élargir l'écart entre les anciens et les nouveaux standards de durabilité. À terme, l'inflation des coûts pourrait également freiner l'offre en temps voulu d'espaces conformes aux normes zéro énergie, mettant en péril les objectifs nationaux de décarbonisation, à moins que les subventions ou les solutions modulaires ne se développent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : la migration des locataires vers la qualité alimente la surperformance des stocks premium

Les actifs de Catégorie A représentaient 55,01 % des revenus de 2025, soulignant leur rôle prépondérant sur le marché de l'immobilier de bureaux en Corée du Sud. Les entreprises multinationales et domestiques affluant vers les tours certifiées, les taux de vacance dans ce segment premium restent rares. Ces tours très prisées disposent de plateaux efficaces, de systèmes de filtration d'air adaptés aux besoins post-pandémiques et d'espaces commerciaux animés à proximité. L'écart de loyer est prononcé : les acteurs majeurs pratiquent des prix 84 % plus élevés que leurs homologues non premium. À l'avenir, l'inventaire de Catégorie A devrait croître à un TCAC soutenu de 5,18 % jusqu'en 2031, dépassant toutes les autres catégories. Les prêteurs prennent également note, orientant les capitaux vers ces projets à moindre risque. Pour renforcer la performance, les propriétaires intègrent des systèmes de gestion de bâtiments IoT et obtiennent des certifications WELL, garantissant des flux de trésorerie stables même lorsque le secteur navigue dans les changements liés au travail hybride.

À l'inverse, les stocks de Catégorie B et Catégorie C font face à une vacance croissante à mesure que les occupants consolident leurs portefeuilles. De nombreuses structures de hauteur moyenne avancent désormais des plans de rénovation afin d'obtenir l'accréditation G-SEED et de rester compétitives sur le marché locatif. Les subventions gouvernementales à la rénovation couvrant jusqu'à 30 % des améliorations d'efficacité énergétique incitent davantage les propriétaires à rénover plutôt qu'à démolir. La bifurcation croissante suggère un avenir à deux vitesses dans lequel les tours de premier ordre tirent la croissance des loyers et soutiennent la taille du marché de l'immobilier de bureaux en Corée du Sud, tandis que les bâtiments patrimoniaux sous-capitalisés risquent l'obsolescence fonctionnelle s'ils ne sont pas repositionnés.

Par type de transaction : les locations consolident leur domination tandis que les ventes servent la rotation des portefeuilles

Les contrats de location ont capté 76,02 % de la valeur des transactions de 2025, reflétant le désir des occupants d'agilité financière lors des cycles économiques incertains. Les investisseurs institutionnels ciblent activement les actifs à revenus longs, gonflant les liquidités disponibles pour les opportunités de cession-bail. Le TCAC de 5,41 % du segment locatif jusqu'en 2031 dépasse la croissance de la propriété, garantissant qu'il reste le principal moteur du marché de l'immobilier de bureaux en Corée du Sud. La liquidité robuste provient également du secteur des REIT domestiques en plein essor, qui a réalisé 1,6 milliard USD d'offres publiques en 2024, canalisant les capitaux vers des tours emblématiques.

Les transactions de vente, bien que moins importantes, permettent le recyclage des capitaux pour les grands sponsors. Les grands sponsors recyclent leurs capitaux via des transactions de vente plus modestes. Les fonds propres ainsi libérés peuvent être réorientés vers des développements à rendement plus élevé ou des acquisitions en difficulté. La libéralisation des règles de propriété étrangère, supprimant désormais l'autorisation préalable pour les achats de parts dans des véhicules cotés, a accéléré les entrées de capitaux transfrontaliers. Par conséquent, les transactions sur des actifs trophées établissent des rendements de référence, guidant la souscription dans le secteur de l'immobilier de bureaux en Corée du Sud. Ces développements mettent en évidence l'attractivité et la compétitivité croissantes du marché.

Par utilisation finale : la force des technologies de l'information se maintient tandis que les services professionnels s'accélèrent

Les Technologies de l'information ont conservé une part de revenus de 30,94 % en 2025, se consolidant comme le principal moteur de la demande sur le marché. Les entreprises de services cloud, les concepteurs de semi-conducteurs et les facilitateurs du commerce électronique recherchent tous des locaux sécurisés et résilients intégrant une connectivité haute densité et des zones de collaboration. Le complexe à deux tours du Groupe Hyundai Motor illustre la façon dont la fabrication avancée et la R&D logicielle convergent au sein de campus urbains modernes. La croissance limitée des effectifs du secteur maintient la demande absolue d'espace résiliente, même dans le contexte des politiques de travail à distance.

Le Conseil aux entreprises et Services professionnels est cependant le segment à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031. Les obligations de reporting ESG, la planification fiscale transfrontalière et les besoins en conseil en transformation numérique alimentent l'expansion des effectifs au sein des cabinets de conseil mondiaux. Ces occupants requièrent souvent des environnements premium orientés clients, proches des nœuds de transport, intensifiant la concurrence pour les plateaux de Catégorie A. Les entreprises de Banque, Services financiers et Assurance complètent la demande, s'accrochant aux emplacements centraux de Séoul pour leur proximité avec les régulateurs. Ensemble, ces secteurs à forte intensité de connaissances continueront de façonner les schémas d'utilisation et de renforcer la prééminence des stocks de Catégorie A au sein du marché de l'immobilier de bureaux en Corée du Sud.

Analyse géographique

La part de 55,74 % de Séoul souligne son rôle de centre commercial névralgique de la Corée du Sud, mais sa croissance future dépendra de l'équilibre entre la densification du CBD et l'activation des pôles satellites. Le plan de la ville fluviale de 550 milliards KRW (401 millions USD) ajoute des espaces de bureaux et de loisirs flottants le long du fleuve Han, débloquant 925,6 milliards KRW (675 millions USD). Les loyers nets effectifs dans les quartiers de premier ordre ont augmenté de 5,7 % en glissement annuel au T2 2024, reflétant des pipelines locatifs sains malgré les turbulences macroéconomiques mondiales. Les acheteurs institutionnels restent intéressés, comme en témoignent Brookfield et IGIS qui maintiennent leur exposition au cœur de Séoul tout en faisant pivoter sélectivement leurs actifs.

La trajectoire de TCAC de 5,97 % d'Incheon est liée à sa position stratégique de porte d'entrée aéroportuaire, aux incitations de libre-échange et à un réseau d'infrastructures substantiel. Les multinationales à la recherche de nœuds de distribution régionaux considèrent favorablement le Quartier international des affaires de Songdo, bénéficiant de tours certifiées LEED et d'équipements de ville intelligente. La compétitivité de la ville est encore renforcée par des écarts de coûts de 30 % inférieurs aux sous-marchés comparables de Séoul, élargissant l'attrait pour les sièges sociaux secondaires et les centres de services partagés. Les extensions de métro en cours réduisent les temps de trajet à moins de trente minutes, élargissant effectivement le bassin de navetteurs.

Busan consolide sa position de pôle maritime et financier national, catalysée par le projet d'aéroport de Gadeokdo en plusieurs phases prévu pour 2031. L'aéroport soutiendra 530 000 nouveaux emplois et stimulera le PIB régional, entraînant une absorption incrémentale de bureaux dans la zone de réaménagement du port nord adjacente. Daegu continue de voir une absorption régulière de la part des fournisseurs d'électronique et des acteurs de la santé qui privilégient ses loyers plus bas et sa géographie centrale, ancrant une demande provinciale équilibrée sur l'ensemble du marché de l'immobilier de bureaux en Corée du Sud.

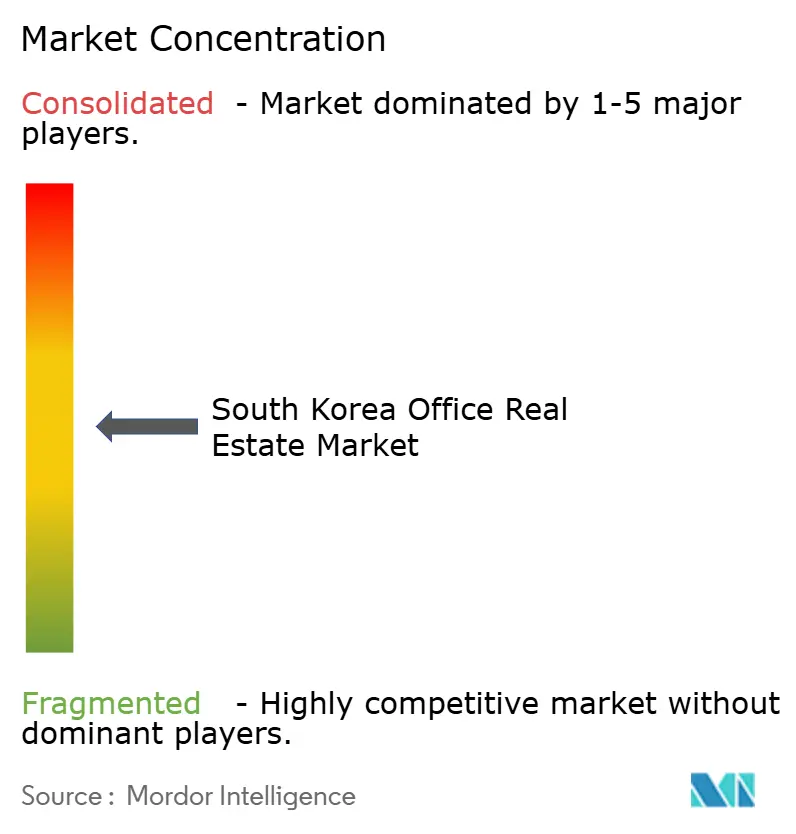

Paysage concurrentiel

Le marché de l'immobilier de bureaux en Corée du Sud est modérément concentré. La concurrence se concentre sur une poignée de conglomérats domestiques diversifiés affiliés aux chaebols et de gestionnaires de fonds mondiaux, mais aucune entité ne domine à l'échelle nationale. Samsung C&T tire parti de l'intégration verticale pour sécuriser des économies de construction et des relations avec des locataires phares, lui permettant de pratiquer des loyers premium dans des tours emblématiques. Brookfield continue de recycler habilement ses capitaux, comme en témoigne son refinancement de l'IFC Séoul à 2 milliards USD qui a libéré de nouvelles liquidités pour des acquisitions opportunistes. IGIS Asset Management, avec 47 milliards USD d'actifs sous gestion, rééquilibre son portefeuille après avoir déprécié des portefeuilles étrangers ; la vente envisagée d'une participation de 25 % pourrait attirer de nouveaux partenaires stratégiques et recalibrer l'exposition au risque.

Les gestionnaires de second rang tels que Mirae Asset Global Investments et SK D&D se diversifient en co-développant des projets à usage mixte combinant bureaux, commerce de détail et hôtellerie, atténuant le risque de cycle unique. Les prestataires de services internationaux — CBRE, JLL, Colliers et Savills — investissent dans des plateformes de technologie immobilière, des suites de conseil et une expertise en durabilité pour défendre leurs parts de conseil. Le déploiement de l'IA Falcon de JLL équipe 47 000 employés d'analyses alimentées par l'IA générative, affinant la précision des offres et les négociations de renouvellement de baux. Les opérateurs d'espaces de travail flexibles plus petits se tournent vers les quartiers périphériques pour capter le débordement du travail hybride, ajoutant une nuance concurrentielle sans encore modifier les économies fondamentales des baux.

Les tendances réglementaires favorisent les acteurs qui intègrent la conformité ESG en amont, car le Conseil coréen des normes de durabilité rendra le reporting d'entreprise obligatoire à partir de 2026. Les acteurs capables de fournir des modèles de baux verts et des ensembles de données sur la performance des bâtiments remportent plus rapidement la confiance des locataires multinationaux. À mesure que la demande de rénovation s'intensifie, les coentreprises entre gestionnaires d'actifs et sociétés de services énergétiques se multiplient, reflétant un glissement plus large vers une gestion immobilière axée sur les résultats dans l'ensemble du secteur de l'immobilier de bureaux en Corée du Sud.

Leaders du secteur de l'immobilier de bureaux en Corée du Sud

Brookfield Asset Management

IGIS Asset Management

Samsung C&T Corporation

Hines

CBRE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Samsung C&T a signé un protocole d'accord avec Lendlease Asia pour co-développer une tour de Catégorie A d'une valeur de 1,1 milliard USD dans le cluster de R&D de Magok à Séoul, marquant la première aventure coréenne dans l'immobilier de bureaux de Lendlease

- Janvier 2025 : IGIS Asset Management a finalisé la vente d'une participation en capital de 25 % dans l'IFC Séoul au Service national des pensions pour 770 millions USD, sécurisant des capitaux pour de nouvelles acquisitions à l'étranger

- Décembre 2024 : Mirae Asset Global Investments a acquis la Tour B Centropolis de 26 étages à Jongno-gu auprès d'Eugene Asset Management pour 540 millions USD, élargissant son portefeuille de bureaux de base dans le centre de Séoul

- Octobre 2024 : SK D&D a formé une coentreprise 50:50 avec Mapletree Investments pour construire un campus de bureaux intelligents de 90 000 m² dans le Quartier international des affaires de Songdo, avec un lancement des travaux prévu au T2 2025

Périmètre du rapport sur le marché de l'immobilier de bureaux en Corée du Sud

L'immobilier de bureaux désigne la construction de bâtiments destinés à la location et à la vente à des entreprises de différents secteurs. Le rapport vise à fournir une analyse détaillée du marché de l'immobilier de bureaux en Corée du Sud. Il se concentre sur les perspectives du marché, la dynamique, les tendances technologiques et les initiatives gouvernementales.

Le marché est segmenté par secteur et par ville clé. Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Catégorie A |

| Catégorie B |

| Catégorie C |

| Location |

| Vente |

| Technologies de l'information (TI et ITES) |

| BFSI (Banque, Services financiers et Assurance) |

| Conseil aux entreprises et Services professionnels |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique) |

| Séoul |

| Busan |

| Daegu |

| Incheon |

| Reste de la Corée du Sud |

| Par catégorie de bâtiment | Catégorie A |

| Catégorie B | |

| Catégorie C | |

| Par type de transaction | Location |

| Vente | |

| Par utilisation finale | Technologies de l'information (TI et ITES) |

| BFSI (Banque, Services financiers et Assurance) | |

| Conseil aux entreprises et Services professionnels | |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique) | |

| Par villes clés | Séoul |

| Busan | |

| Daegu | |

| Incheon | |

| Reste de la Corée du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier de bureaux en Corée du Sud ?

Le marché s'établit à 28,61 milliards USD en 2026 et est en bonne voie pour atteindre 36,06 milliards USD d'ici 2031.

Quelle catégorie de bâtiment capte la plus grande part de marché ?

Les bureaux de Catégorie A représentent 55,01 % des revenus de 2025, reflétant la forte préférence des locataires pour les espaces premium certifiés.

Quelle ville connaîtra la croissance la plus rapide jusqu'en 2031 ?

Incheon est en tête avec un TCAC projeté de 5,97 %, porté par son pôle aéroportuaire et son statut de zone économique franche.

Comment les tendances du travail hybride affectent-elles la demande ?

Les entreprises se consolident dans des emplacements moins nombreux mais de meilleure qualité, réduisant l'absorption des espaces dans les sous-marchés secondaires tout en maintenant les taux de vacance des espaces de premier ordre à un niveau bas.

Quel rôle jouent les REIT dans les flux de capitaux du secteur ?

Les REIT domestiques et transfrontaliers fournissent une liquidité profonde, accélèrent le recyclage des portefeuilles et soutiennent les perspectives de TCAC de 5,41 % du segment locatif.

Quelle est l'importance des réglementations ESG pour les propriétaires de bureaux ?

Les normes zéro énergie obligatoires d'ici 2031 et le reporting en matière de durabilité à partir de 2026 rendent les mises à niveau ESG cruciales pour fidéliser les locataires et préserver la valeur des actifs.

Dernière mise à jour de la page le: