Taille et part du marché immobilier de bureaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

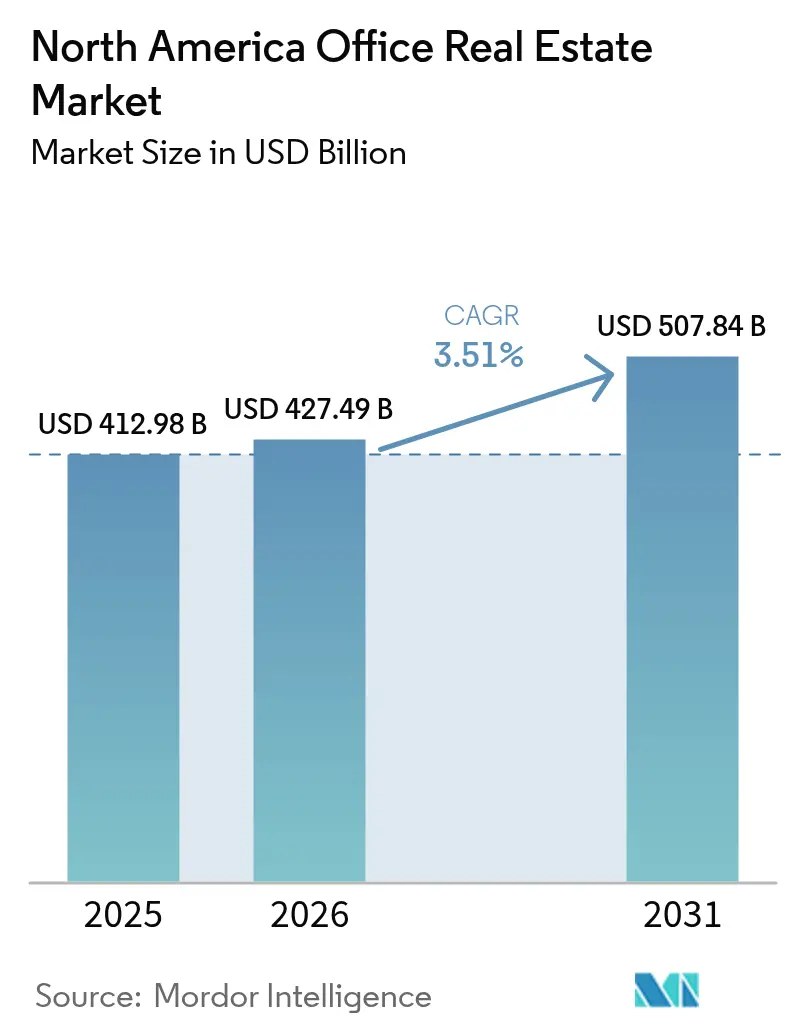

| Taille du marché de l'année de base (2025) | 412.98 Milliards de dollars |

| Taille du Marché (2026) | 427.49 Milliards de dollars |

| Taille du Marché (2031) | 507.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier de bureaux en Amérique du Nord par Mordor Intelligence

La taille du marché immobilier de bureaux en Amérique du Nord est estimée à 427,49 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 412,98 milliards USD, avec des projections pour 2031 affichant 507,84 milliards USD, progressant à un TCAC de 3,51 % sur la période 2026-2031. La demande se divise nettement entre les espaces de travail haut de gamme et les espaces obsolètes, à mesure que les directives de retour au bureau plus strictes se croisent avec l'adoption durable du travail hybride. Les bâtiments de catégorie A captent la migration vers la qualité, tandis que de grands volumes de biens de catégorie B/C sont confrontés à une conversion en logements résidentiels ou en centres de données. L'appétit des investisseurs renaît pour les actifs emblématiques en difficulté après les baisses de taux, mais les difficultés de refinancement restent aiguës pour les actifs secondaires fortement endettés. L'externalisation de proximité (nearshoring) oriente de nouveaux capitaux vers les corridors de croissance mexicains, et les incitations municipales de type « superposition verte » (green overlay) accélèrent la réutilisation adaptative dans les villes-portes d'entrée américaines. Dans l'ensemble, le marché immobilier de bureaux en Amérique du Nord évolue vers un environnement à deux vitesses, défini d'un côté par des espaces riches en équipements et économes en énergie, et de l'autre par des biens rapidement obsolètes.

Principaux enseignements du rapport

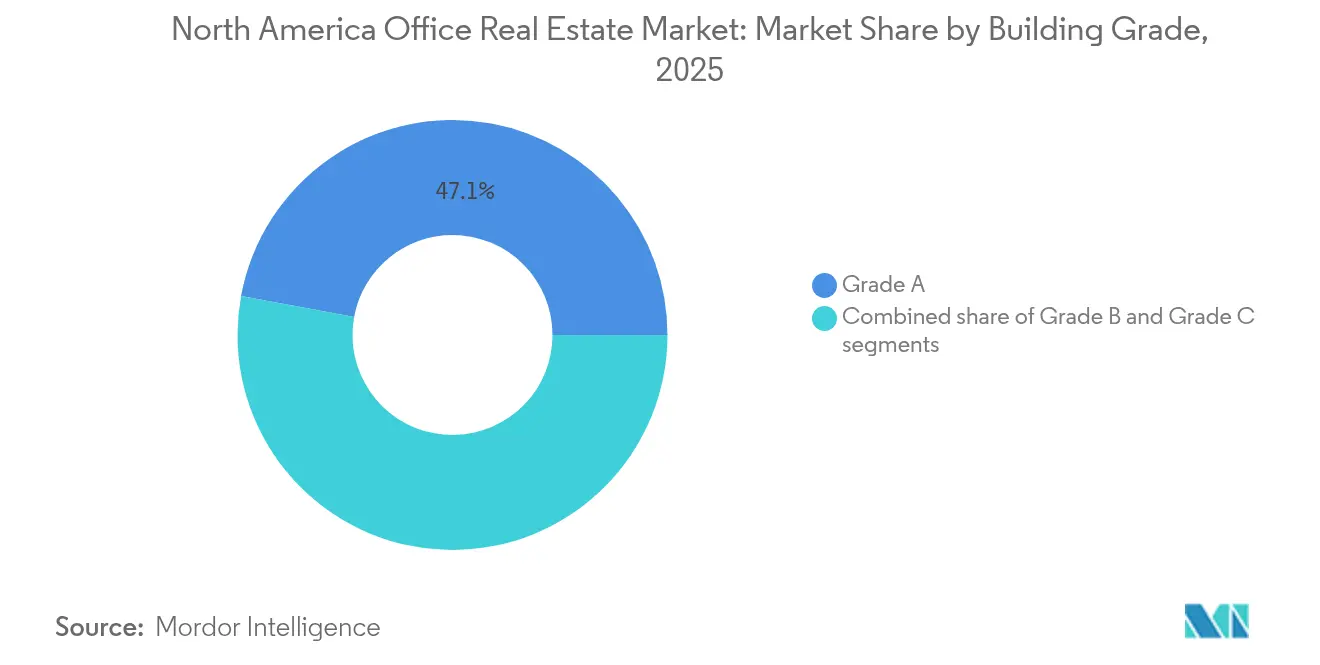

- Par catégorie de bâtiment, les actifs de catégorie A représentaient 47,10 % de la part du marché immobilier de bureaux en Amérique du Nord en 2025, et ce segment progresse à un TCAC de 3,85 % jusqu'en 2031.

- Par type de transaction, les locations représentaient 77,40 % de l'activité totale en 2025, tandis que les ventes constituent le segment à la croissance la plus rapide avec un TCAC de 3,95 % jusqu'en 2031.

- Par utilisation finale, les technologies de l'information détenaient une part de 27,95 % de la taille du marché immobilier de bureaux en Amérique du Nord en 2025 et devraient progresser à un TCAC de 4,05 % sur la période 2026-2031.

- Par pays, les États-Unis ont conservé 89,65 % des revenus de 2025, tandis que le Mexique devrait afficher le TCAC le plus élevé de 4,32 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier de bureaux en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les directives de retour au bureau stimulant la demande de location d'espaces de catégorie supérieure | +0.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Disponibilité record de capitaux pour les acquisitions de bureaux opportunistes après les baisses de taux | +0.6% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tendance à la migration vers la qualité favorisant les bâtiments économes en énergie et riches en équipements | +0.5% | Marchés mondiaux / villes-portes d'entrée américaines | Long terme (≥ 4 ans) |

| Les charges d'entraînement des modèles d'IA (intelligence artificielle) conduisant à la conversion des biens de catégorie B/C en centres de données périphériques (edge data centers) | +0.4% | Hubs de centres de données américains | Moyen terme (2 à 4 ans) |

| Les incitations municipales de zonage de type « superposition verte » (green overlay) accélérant les conversions bureau-résidentiel | +0.3% | Centres urbains américains | Long terme (≥ 4 ans) |

| L'essor des fonds de crédit privé proposant un financement de transition vers le cœur de portefeuille (bridge-to-core) pour les actifs en difficulté | +0.2% | Marchés secondaires d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les directives de retour au bureau stimulant la location haut de gamme

De grands employeurs tels qu'Amazon, Starbucks et IBM ont réinstauré des règles de présence de quatre à cinq jours par semaine en 2024, plaçant 75 % du personnel de bureau américain sous des objectifs de présence définis au bureau. Les locataires se concentrent désormais sur les tours de premier plan dotées de systèmes de ventilation haut de gamme, de certifications bien-être et d'équipements animés qui contribuent à justifier les trajets domicile-travail. Les 100 baux les plus importants affichaient en moyenne 288 834 pi² (pieds carrés), en hausse de 8 % d'une année sur l'autre, dont 68 % structurés sous forme de renouvellements pour garantir la certitude des coûts. Les occupants du secteur des services financiers ont dominé les transactions à loyers élevés à Manhattan, sécurisant 64 % des baux supérieurs à 100 USD le pied carré (psf) et presque triplant les contrats supérieurs à 200 USD le pied carré. Les employeurs disposant de politiques de présence définies signalent un taux de rotation plus faible par rapport à leurs homologues entièrement en télétravail, renforçant les signaux de demande pour les espaces haut de gamme.

Afflux de capitaux pour les acquisitions opportunistes de bureaux après les baisses de taux

L'assouplissement de la politique monétaire a relancé les cycles de transactions pour les investisseurs bien capitalisés. Les géants du crédit privé ont à eux seuls accumulé plus de 40 milliards USD dédiés à la dette de transition vers le cœur de portefeuille (bridge-to-core) pour les bureaux, menés par le portefeuille de 42 milliards USD de KKR. Les actifs en difficulté se négocient à 30 à 70 % en dessous du coût de remplacement, notamment dans les métropoles secondaires américaines où les banques locales ont réduit leurs prêts. Monarch Capital Partners a déployé 3,6 milliards USD dans des opérations opportunistes d'ici avril 2024, bénéficiant d'un mur d'échéances hypothécaires commerciales de 929 milliards USD jusqu'en 2025. Les FPI (fonds de placement immobilier) ont ajouté 84,7 milliards USD de nouveaux fonds propres en 2024 pour rechercher des opportunités similaires.

Tendance à la migration vers la qualité en faveur des bâtiments verts et riches en équipements

Les normes hybrides laissent les espaces banalisés en difficulté, pourtant les tours de premier plan ont enregistré une absorption nette positive de 49 millions de pieds carrés entre 2020 et 2024, tandis que les espaces non-prime en ont perdu 170 millions de pieds carrés. Les loyers effectifs pour les espaces de classe A+/A ont augmenté de 5,2 % depuis 2023 et affichent désormais des primes de 84 % par rapport aux espaces de catégorie B/C. Les réglementations à venir, telles que la Loi locale 97 de New York, qui impose des frais de carbone de 268 USD par tonne à partir de 2025, renforcent l'urgence pour les propriétaires de décarboner[1]Bureau du Maire de la Ville de New York chargé de la Justice Climatique et Environnementale, « Loi sur la Mobilisation Climatique : Loi Locale 97 », Accélérateur de la ville de New York, accelerator.nyc.

Mises à niveau pilotées par l'IA (intelligence artificielle) convertissant les bureaux de catégorie B/C en centres de données périphériques (edge data centers)

Les charges d'entraînement de l'IA (intelligence artificielle) en forte augmentation nécessitent des capacités de calcul à faible latence proches des utilisateurs. Les bureaux vacants disposant d'alimentations électriques solides et de liaisons en fibre optique sont des candidats idéaux à la conversion, réduisant les délais de livraison par rapport aux constructions neuves. Prologis a reconverti des entrepôts en espaces prêts pour les centres de données aux abords de Chicago, mettant en évidence l'accès à l'énergie comme déterminant clé. Les rénovations périphériques soulagent simultanément la suroffre dans les sous-marchés sous-performants et alimentent la demande croissante de centres de données, les investisseurs arbitrant la localisation et la capacité électrique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption persistante du travail hybride réduisant l'absorption nette | -0.9% | Amérique du Nord (métropoles à forte concentration technologique) | Long terme (≥ 4 ans) |

| Mur de refinancement élevé et durcissement des normes de prêt bancaire | -0.7% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Les outils de planification des espaces de travail basés sur l'IA (intelligence artificielle) générative optimisant l'utilisation des espaces et réduisant les surfaces | -0.4% | Monde entier (premiers adoptants dans les secteurs technologique et financier) | Moyen terme (2 à 4 ans) |

| Les obligations locales de performance énergétique pénalisant les actifs anciens | -0.3% | Principales métropoles américaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le travail hybride persistant réduisant l'absorption nette

Le travail hybride s'est stabilisé à un taux d'adoption de 80 %, même lorsque les directives se sont intensifiées, avec une utilisation effective des bureaux américains atteignant en moyenne seulement 38 % de la capacité en 2024. Les organisations ont réduit le nombre de postes de travail de 15 % par personne, visant des surfaces 25 % plus petites via des ratios de partage supérieurs à 1,5:1. Le taux de vacance a atteint 19 % au premier trimestre 2025, le plus élevé depuis le début des années 1990[2]Bureau de la Responsabilité Gouvernementale des États-Unis, « Immobilier commercial : tendances, risques et efforts de surveillance fédérale », GAO, gao.gov. Près de la moitié des employés interrogés préféreraient démissionner plutôt que de revenir à temps plein, valorisant la flexibilité à hauteur d'une augmentation de salaire de 8 %. Ces évolutions dépriment durablement l'absorption des espaces banalisés, orientant la demande vers un nombre réduit d'emplacements de meilleure qualité.

Mur de refinancement dans un contexte de durcissement des prêts bancaires

Plus de 1 200 milliards USD d'hypothèques commerciales américaines arriveront à échéance d'ici 2025, les bureaux représentant 17 % de la charge. Les banques régionales, qui détiennent 75 % de ces prêts, ont réduit les nouvelles originations sous l'effet de la fuite des dépôts et de l'augmentation des coûts de financement qui ont comprimé leurs bilans. Le taux de défaillance des CMBS (titres adossés à des créances hypothécaires commerciales) sur les bureaux a atteint 5,07 % début 2024, et seulement 10 % des prêts arrivant à échéance ont été remboursés à terme. Les emprunteurs font face à des obstacles conservateurs en matière de ratio prêt-valeur et à des exigences de nouveaux fonds propres que beaucoup ne peuvent satisfaire, déclenchant des prorogations de prêts et des cessions à prix réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : Les tours de premier plan dominent un paysage bifurqué

Les espaces de catégorie A ont capté 47,10 % de la part du marché immobilier de bureaux en Amérique du Nord en 2025 et continuent de dominer les tendances d'absorption, les locataires se regroupant dans des environnements modernes et dotés de technologies avancées. Les tours de premier plan ont affiché une location positive de 49 millions de pieds carrés contre une perte de 170 millions de pieds carrés dans les catégories non-prime. Les loyers moyens demandés en catégorie A dépassent les classes inférieures de 84 %, reflétant des équipements supérieurs et des références ESG (environnementales, sociales et de gouvernance). Les entreprises de services financiers ont signé 64 % des loyers supérieurs à 100 USD à Manhattan, resserrant davantage l'offre au sommet.

Les écarts de compétitivité s'élargiront au cours de la décennie. La tranche à la croissance la plus rapide — les actifs ultra-prime certifiés ESG — devrait afficher un TCAC de 3,85 %, soutenu par des régimes de pénalités carbone tels que la Loi locale 97 qui rehaussent la valeur des biens conformes. Le taux de vacance au sein du parc AAA de Toronto, par exemple, s'établit à 7,2 % contre 18 % à l'échelle de la ville. Les investissements dans la technologie des bâtiments intelligents, les équipements de bien-être et la résilience de l'alimentation électrique sur site consolideront le pouvoir de fixation des prix pour les propriétaires de ce segment, tandis que les bâtiments plus anciens s'orientent vers la conversion ou la révision des prix.

Par type de transaction : Les locations prédominent, mais les ventes opportunistes s'accélèrent

Les contrats de location représentaient 77,40 % du volume de 2025, témoignant de la préférence des entreprises pour la flexibilité pendant qu'elles affinent leurs politiques hybrides. Les renouvellements de baux ont dominé les transactions importantes, représentant 68 % des 100 premières transactions, les occupants ayant sécurisé des conditions favorables sans disruption liée à une relocalisation. La taille du marché immobilier de bureaux en Amérique du Nord liée à la location devrait se développer modestement à mesure que les locataires privilégient des surfaces plus réduites mais de meilleure qualité.

Les transactions de vente, bien que représentant une part plus faible, enregistrent le TCAC le plus élevé de 3,95 % sur la période 2026-2031, porté par des opportunités d'achat à prix réduit et un coût de la dette plus faible après les baisses de taux. Les fonds de crédit privé et les FPI (fonds de placement immobilier) à capitaux propres mobilisent des capitaux records pour recapitaliser les propriétés incapables de se refinancer. Parmi les opérations notables, citons Office Properties Income Trust qui a échangé ses obligations 2025 contre de nouveaux titres à 8 % échéance 2030 pour renforcer sa liquidité. Les incitations municipales à la conversion génèrent également de nouveaux flux de transactions en dehors de la dichotomie location-achat, ajoutant de la complexité aux décisions d'allocation des capitaux.

Par utilisation finale : Le secteur technologique redéfinit les dynamiques de la demande

Les technologies de l'information représentaient 27,95 % des locations en 2025 et affichent le TCAC le plus rapide de 4,05 % jusqu'en 2031, selon CBRE. Les occupants du secteur technologique continuent de signer de grands baux — 29 des 100 premiers en 2024 — tout en étant également à la pointe des gains d'efficacité pilotés par l'IA (intelligence artificielle) qui stimulent les rénovations en centres de données périphériques (edge data centers). Environ 43 % des entreprises déploient désormais l'IA pour l'analyse de la gestion des espaces, affinant les indicateurs d'utilisation. La taille du marché immobilier de bureaux en Amérique du Nord liée aux TI (technologies de l'information) se divisera donc entre les espaces de travail conventionnels et les infrastructures de données à haute puissance intégrées dans des bâtiments urbains.

Les locataires des services financiers restent essentiels. Ils dominent la location de luxe et cherchent activement des emplacements certifiés verts pour satisfaire leurs objectifs de portée 3 (Scope 3), bénéficiant aux propriétaires de tours certifiées LEED Platine. Les entreprises de services professionnels maintiennent des surfaces adaptées au mode hybride avec des espaces de collaboration renforcés, tandis que les acteurs des sciences de la vie et de l'énergie recherchent des aménagements spécialisés résistants à la banalisation. Cette diversification protège les propriétaires dotés de portefeuilles à usage mixte des chocs propres à un secteur spécifique.

Analyse géographique

Les États-Unis ont maintenu 89,65 % des dépenses de 2025 sur le marché immobilier de bureaux en Amérique du Nord, portés par des clusters d'entreprises denses et une pression croissante au retour au bureau. Manhattan a continué de surperformer : 28 baux ont dépassé 200 USD le pied carré en 2024, soit presque trois fois le volume de 2023. La reprise est toutefois inégale ; des métropoles de la ceinture du Soleil (Sun Belt) telles que Miami ont enregistré une croissance des loyers, tandis que les valeurs à San Francisco ont chuté de 18 % en raison du maintien persistant du télétravail dans le secteur technologique. Des leviers réglementaires tels que l'incitation fiscale 467-m de la ville de New York et la Loi locale 97 conditionnent l'économie du repositionnement des actifs, et un mur de refinancement de 929 milliards USD pèse sur les marchés américains secondaires.

Le Canada représente la deuxième part la plus importante du marché immobilier de bureaux en Amérique du Nord. Toronto a enregistré 650 000 pieds carrés d'absorption nette positive en 2024 — son premier gain annuel depuis 2019 — mais le taux de vacance national global a atteint 18,3 %. La construction est à son niveau le plus bas depuis 20 ans, signalant une pause dans l'offre pendant que les conversions s'accélèrent. Le plan d'incitation de Calgary vise à retirer 6 millions de pieds carrés de bureaux excédentaires d'ici 2031, offrant un modèle que d'autres villes canadiennes pourraient adopter.

Le Mexique est la géographie à la croissance la plus rapide, affichant un TCAC de 4,32 % jusqu'en 2031, porté par l'externalisation de proximité (nearshoring) qui a généré un record d'IDE (investissement direct étranger) de 36 milliards USD en 2023. La demande de bureaux à Monterrey, Guadalajara et Mexico repose sur les besoins des back-offices industriels et la croissance du commerce transfrontalier, qui a atteint 286 milliards USD avec le seul Texas en 2022. Les corridors industriels du nord affichent un taux de vacance inférieur à 2 % après une vague de nouvelles constructions, et les expansions aéroportuaires renforcent le récit de croissance. Les enjeux persistants liés à l'eau et à la sécurité nécessitent une souscription ajustée au risque, mais les incitations politiques et la position stratégique maintiennent le Mexique dans le viseur des investisseurs.

Paysage concurrentiel

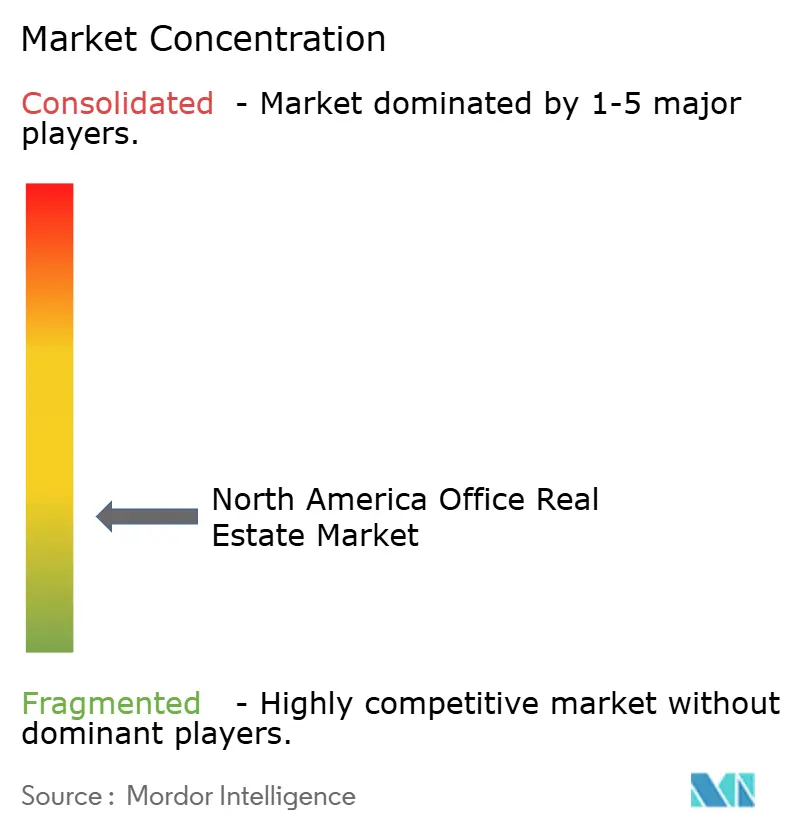

Le marché immobilier de bureaux en Amérique du Nord affiche une faible concentration, mais le pouvoir de marché se déplace vers les propriétaires institutionnels capables de financer des rénovations et d'accéder à des capitaux bon marché. Les FPI (fonds de placement immobilier) publics ont levé 84,7 milliards USD en 2024 pour acquérir des biens en difficulté, céder des actifs non stratégiques et améliorer la performance environnementale des actifs cœurs de portefeuille. Boston Properties a déclaré 5,6 millions de pieds carrés de nouveaux baux tout en comptabilisant 341 millions USD de dépréciations, illustrant la bifurcation entre les actifs emblématiques et les actifs secondaires.

La mise en œuvre technologique devient un facteur de différenciation critique. CBRE, Jones Lang LaSalle IP et Cushman & Wakefield déploient des plateformes pilotées par l'IA (intelligence artificielle) pour la maintenance prédictive et la planification des espaces, réduisant les charges d'exploitation et améliorant la satisfaction des locataires. Les propriétaires qui adoptent les mises à niveau des bâtiments intelligents sécurisent des durées de bail plus longues auprès des occupants d'entreprises cherchant à améliorer leurs indicateurs d'expérience collaborateur. Un leadership en matière de réutilisation adaptative émerge également : Brookfield et Hines collaborent avec les municipalités sur des conversions bureau-résidentiel qui bénéficient d'abattements fiscaux locaux.

Les fonds de crédit privé tels que KKR désintermédiaires les banques traditionnelles en fournissant un financement de transition vers le cœur de portefeuille (bridge-to-core) à des spreads attrayants mais avec des clauses restrictives plus strictes. Leur volonté de financer des structures de capital complexes donne un avantage aux acheteurs bien capitalisés lors des ventes aux enchères de biens en difficulté. Les propriétaires plus modestes manquant d'échelle ou de capacité d'investissement ESG sont de plus en plus contraints à des coentreprises ou à des cessions, intensifiant la concurrence pour les actifs de premier plan dans les villes-portes d'entrée.

Leaders du secteur immobilier de bureaux en Amérique du Nord

Hines

Brookfield Asset Management

BXP Inc.

SL Green Realty Corp.

Vornado Realty Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : San Francisco a créé un District de Financement de la Revitalisation du Centre-Ville couvrant 1 200 bureaux éligibles à la conversion en environ 4 400 logements.

- Avril 2025 : CBRE Group a publié un chiffre d'affaires de 8,9 milliards USD au premier trimestre 2025, en hausse de 12 % d'une année sur l'autre ; la location de bureaux aux États-Unis a progressé de 38 %.

- Mars 2025 : JLL a comptabilisé 212 baux à Manhattan dépassant 100 USD le pied carré en 2024, totalisant 9,8 millions de pieds carrés ; 28 ont dépassé 200 USD le pied carré.

- Février 2025 : Office Properties Income Trust a proposé des échanges privés contre de nouvelles obligations à 8 % échéant en 2030, d'une valeur allant jusqu'à 175 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain de l'immobilier de bureau comme la valeur annuelle agrégée des transactions d'immeubles de bureaux construits à cet effet, achevés, en cours de construction ou en cours de réutilisation adaptative, aux États-Unis, au Canada et au Mexique. Les transactions comprennent les contrats de location, les ventes de copropriété et les acquisitions de portefeuille dans les catégories A, B et C.

Exclusion du champ d'application : les actifs principalement configurés pour la logistique, les centres de données ou le commerce de détail après conversion sont exclus de notre base de référence.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (TI et ITES)

- BFSI (services bancaires, financiers et assurances)

- Conseil en affaires et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, services juridiques)

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent les responsables financiers des FPI, les gestionnaires de l'immobilier d'entreprise, les entrepreneurs en construction et les évaluateurs municipaux dans les métropoles et les villes secondaires à forte croissance. Ces conversations permettent de valider les loyers principaux, les taux d'actualisation et les coûts de rénovation émergents, tandis que de courtes enquêtes en ligne auprès des occupants testent les hypothèses sur la réduction de l'espace induite par le travail hybride.

Recherche documentaire

Nous commençons par exploiter des données ouvertes provenant de sources telles que le U.S. Census Bureau, Statistique Canada, l'INEGI du Mexique, le Bureau of Labor Statistics et les notes de synthèse de la Building Owners & Managers Association, qui révèlent les stocks, l'inoccupation et les repères de coûts. Les livres blancs de l'industrie et les rapports trimestriels sur les bureaux publiés par les principaux courtiers complètent les pipelines de construction, les fluctuations de l'absorption et les loyers demandés par catégorie. Les ensembles de données payantes, y compris les données financières des entreprises de D&B Hoovers et les archives d'actualités de Dow Jones Factiva, nous aident à réconcilier la valeur des transactions et les flux de capitaux transfrontaliers. Cette liste est indicative ; de nombreuses autres publications accessibles au public et des flux exclusifs alimentent notre base de données.

Dimensionnement du marché et prévisions

Nous ancrons un modèle descendant qui reconstruit la valeur du marché à partir du parc immobilier national, du loyer effectif moyen et du volume de location brut, qui sont ensuite ajustés pour tenir compte de la dérive de l'inoccupation et de la sous-location de l'espace fantôme. Certaines vérifications ascendantes, les revenus des FPI, les ventes de catégorie A échantillonnées et les différentiels de taux de capitalisation typiques de la catégorie B permettent de resserrer les totaux. Les variables clés comprennent l'absorption nette trimestrielle, les écarts d'inoccupation entre les catégories, les mises en chantier, les échéances de refinancement, le prix de vente moyen par pied carré et la dynamique du PIB. Une régression multivariée combinée à une méthode ARIMA permet de saisir les facteurs cycliques et les changements structurels, avant que des filtres de scénarios établis par des groupes d'experts n'affinent la vision à cinq ans. Les lacunes où les données granulaires sont rares (par exemple, les métiers de la construction privée dans les villes tertiaires) sont comblées en utilisant des élasticités de l'inoccupation par rapport au loyer confirmées par des pairs.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, inspection par des analystes pairs et approbation par la direction. Les modèles sont actualisés chaque année ; les mises à jour en milieu de cycle sont déclenchées en cas d'événements importants tels que des chocs politiques ou des variations de taux. Un contrôle préalable à la livraison garantit que les clients reçoivent toujours les chiffres calibrés les plus récents.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau en Amérique du Nord commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres immobiliers différents, supposent des courbes de récupération de l'inoccupation variées ou gèlent leurs taux de change plus longtemps que ne le permet la réalité du marché.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les tours à usage mixte dans les totaux de bureaux, d'autres modélisent une contraction agressive du travail hybride, et quelques-uns s'appuient sur les loyers en vigueur sans réduction de l'inoccupation. Notre champ d'application reste limité aux bureaux, notre courbe de vacance reflète les données de location vérifiées et notre cadence de mise à jour annuelle limite la dérive des devises et de l'inflation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 412,98 B (2025) | Renseignements sur le Mordor | - |

| 409,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Conversion FX statique et anciennes séries de location |

| 1 050 MILLIARDS DE DOLLARS US (2023) | Journal professionnel B | Comprend les campus d'entreprises à usage mixte et occupés par leur propriétaire. |

| USD 486 B (2024) | Association sectorielle C | Application d'une politique agressive de résorption de l'inoccupation, couverture canadienne limitée |

En bref, notre définition rigoureuse des propriétés, notre sélection transparente des variables et nos mises à jour en temps voulu offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché immobilier de bureaux en Amérique du Nord ?

Le marché est évalué à environ 427,49 milliards USD en 2026 et devrait atteindre 507,84 milliards USD d'ici 2031.

Quelle catégorie de bâtiment domine la demande locative ?

Les actifs de catégorie A détiennent une part de 47,10 % en 2025 et restent la cible privilégiée des occupants à la recherche d'espaces économes en énergie et riches en équipements.

Quelle est l'importance du travail hybride dans la formation de la demande ?

Les modèles de travail hybride restent en vigueur dans 80 % des entreprises, limitant l'utilisation moyenne à 38 % de la capacité et exerçant une pression sur les bureaux banalisés.

Pourquoi les investisseurs opportunistes sont-ils actifs actuellement ?

Les baisses de taux et un mur de refinancement de 1 200 milliards USD ont créé des opportunités d'achat à prix réduit, avec des fonds de crédit privé prêts à déployer des capitaux substantiels.

Quelle géographie connaît la croissance la plus rapide ?

Le Mexique devrait afficher un TCAC de 4,32 % jusqu'en 2031, l'externalisation de proximité (nearshoring) attirant des investissements directs étrangers records et stimulant les besoins en bureaux.

Quelles politiques municipales affectent les conversions de bureaux ?

Des programmes tels que l'incitation fiscale 467-m de la ville de New York et le gel fiscal « Bureau vers tout usage » (Office to Anything) de Washington D.C. accélèrent les transformations bureau-résidentiel afin de réduire le taux de vacance.

Dernière mise à jour de la page le: