Taille et Part du Marché Immobilier de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 56.15 Milliards de dollars |

| Taille du Marché (2031) | 70.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

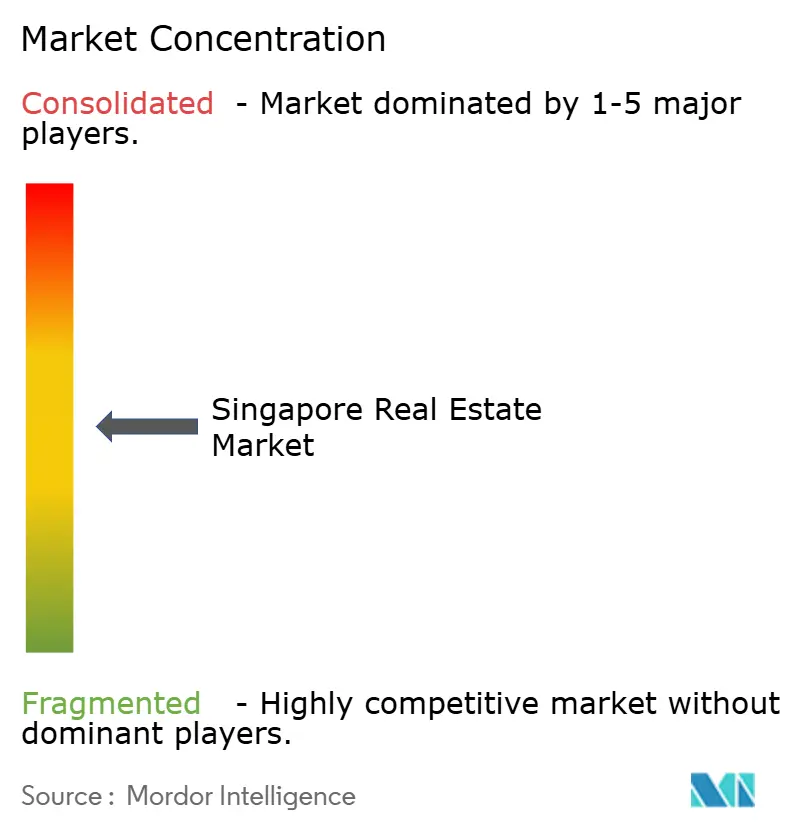

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier de Singapour par Mordor Intelligence

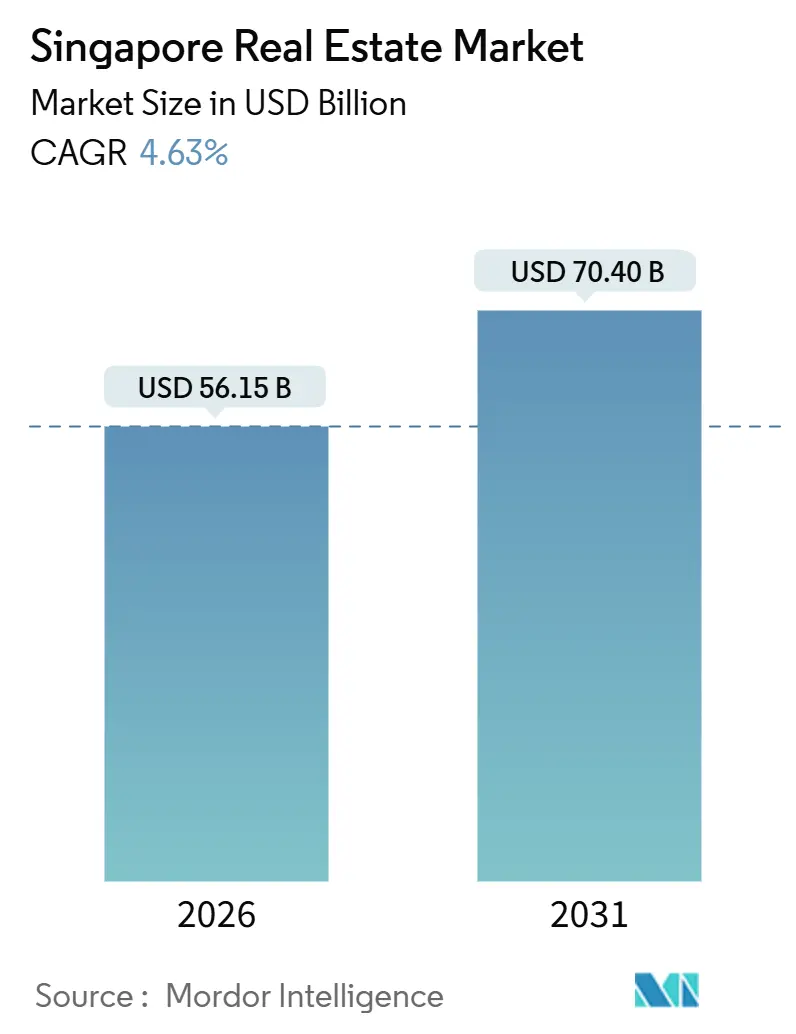

La taille du marché immobilier de Singapour est de 56,15 milliards USD en 2026 et devrait atteindre 70,4 milliards USD d'ici 2031, reflétant un TCAC de 4,63 %. Le marché immobilier de Singapour continue de bénéficier d'une demande de valeur refuge, d'une offre limitée dans les quartiers de bureaux centraux et d'un flux régulier d'acheteurs particuliers soutenus par une épargne formelle et une clarté des politiques. Un niveau élevé de participation au marché par des agents agréés, associé à une liquidité mesurée sur les actifs résidentiels et commerciaux, favorise une découverte équilibrée des prix. Les programmes de réaménagement urbain pilotés par le gouvernement et les incitations aux bâtiments écologiques demeurent des piliers essentiels de la création de valeur à long terme sur le marché immobilier de Singapour. Les mesures de refroidissement ciblées et les cadres de crédit stricts maintiennent l'activité spéculative sous contrôle, ce qui contribue à aligner les tendances des prix sur les fondamentaux économiques du marché immobilier de Singapour.[1]https://www.cea.gov.sg/

Principaux Enseignements du Rapport

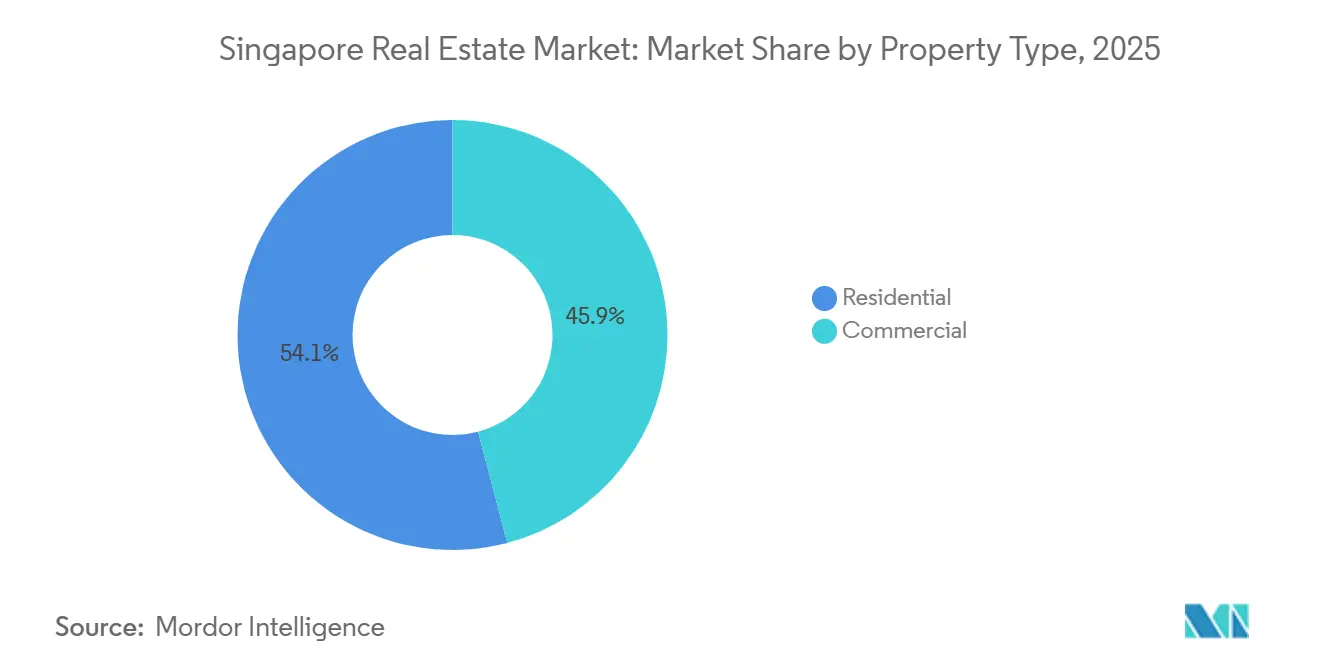

- Par type de bien, le résidentiel a dominé avec une part de revenus de 54,1 % en 2025, tandis que le commercial devrait se développer à un TCAC de 5,44 % jusqu'en 2031.

- Par modèle économique, la vente détenait une part de 63,2 % en 2025, tandis que la location devrait croître à un TCAC de 5,30 % jusqu'en 2031.

- Par utilisateur final, les particuliers et les ménages représentaient 70,1 % des revenus de 2025, tandis que les entreprises et les PME devraient enregistrer la croissance la plus rapide à un TCAC de 5,59 %.

- Par zone géographique, la région centrale principale détenait une part de 43,1 % en 2025, tandis que le reste de la région centrale est en bonne voie pour croître à un TCAC de 5,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier de Singapour

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Planification urbaine soutenue par le gouvernement stimulant le développement à long terme | +1.2% | National, avec des gains précoces dans les quartiers du Grand Waterfront Sud | Long terme (≥ 4 ans) |

| Positionnement stratégique en tant que pôle d'affaires régional soutenant la croissance des bureaux et des projets à usage mixte | +0.9% | CBD de la CCR, parcs d'affaires à Changi Business Park et à one-north | Moyen terme (2-4 ans) |

| Fort intérêt des investisseurs étrangers porté par la stabilité politique et des cadres juridiques solides | +0.8% | Mondial, concentré dans la CCR et la RCR pour les actifs premium | Long terme (≥ 4 ans) |

| Essor du commerce électronique et de la fabrication avancée stimulant la demande en logistique et en immobilier industriel | +0.7% | Zones industrielles de la OCR telles que Jurong, Tuas, Woodlands et les corridors stratégiques proches du port de Tuas Mega Port | Court terme (≤ 2 ans) |

| Demande soutenue dans le segment résidentiel de luxe et haut de gamme de la part des UHNWI mondiaux | +0.6% | Districts 9-11 de la CCR, Sentosa Cove | Moyen terme (2-4 ans) |

| Adoption croissante des technologies de construction intelligentes et durables | +0.5% | National, avec des projets pilotes à Marina South et dans le quartier numérique de Punggol | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Planification Urbaine Soutenue par le Gouvernement Stimulant le Développement à Long Terme

Le cadre de planification de l'Autorité de Réaménagement Urbain, incluant la transformation du Grand Waterfront Sud, élargit l'offre d'options à usage mixte et de logements sur un horizon pluridécennal dans le marché immobilier de Singapour. La relocalisation du port et le développement de nouveaux quartiers créent des voies pour rééquilibrer la densité et améliorer la qualité de vie, avec une séquence claire d'investissements dans les transports, la protection côtière et les infrastructures communautaires. Le pipeline autour des sites en périphérie de la ville et des quartiers établis aligne les nouveaux logements sur les nœuds de transport et les équipements sociaux, ce qui soutient la stabilité des prix grâce à un accès plus large et réduit les déplacements à travers l'île. Les ventes de terrains publics continuent d'ancrer les attentes des investisseurs en matière de discipline d'enchères, d'avantages de localisation et de conceptions intégrées dans le marché immobilier de Singapour. Au fil du temps, ces mesures construisent une base solide pour la demande tout en réduisant les concentrations de stocks obsolètes à travers la ville.[2]https://www.ura.gov.sg/Corporate

Positionnement Stratégique en tant que Pôle d'Affaires Régional Soutenant la Croissance des Bureaux, des Espaces de Cotravail et des Projets à Usage Mixte

Le rôle de Singapour en tant que lieu d'implantation de sièges régionaux continue de renforcer les fondamentaux des bureaux du CBD grâce à une location régulière, un faible taux de vacance et une recherche de qualité. Le taux de vacance des actifs de Grade A dans le CBD central s'est resserré à 4,7 % au troisième trimestre 2025, ce qui indique une résilience de la demande sur le marché immobilier de Singapour. Les livraisons à court terme limitées dans les quartiers premium, combinées à un recrutement soutenu dans les services professionnels et la finance, continuent de favoriser les actifs plus récents certifiés écologiques. Les offres d'espaces de travail flexibles complètent cette tendance en proposant des options clés en main aux occupants qui préfèrent des engagements courts dans l'attente de signaux macroéconomiques plus clairs sur le marché immobilier de Singapour. Le Régime d'Incitation au District Central des Affaires et le Régime d'Incitation au Développement Stratégique, tous deux supervisés par l'Autorité de Réaménagement Urbain, encouragent la réutilisation adaptative des bâtiments anciens en formats à usage mixte, ce qui soutient l'amélioration de la qualité du parc immobilier à long terme. Ensemble, ces dynamiques renforcent une prime pour les projets centralement situés, efficaces et durables sur le marché immobilier de Singapour.[3]https://www.cushmanwakefield.com/en

Essor du Commerce Électronique et de la Fabrication Avancée Stimulant la Demande en Immobilier Logistique et Industriel

Les actifs logistiques et industriels à haute spécification bénéficient d'une combinaison d'automatisation portuaire, de stratégies d'inventaire en flux tendu et de la demande des locataires dans les secteurs technologique et biomédical. Le port de Tuas Mega Port a traité 41,1 millions d'EVP en 2024 et vise 65 millions d'EVP à pleine capacité, ce qui renforce le besoin d'installations à rampes multi-niveaux à proximité des portes maritimes sur le marché immobilier de Singapour. L'offre industrielle a été préengagée à des taux élevés, tandis que le taux de vacance à l'échelle de l'île devrait se resserrer jusqu'en 2027, reflétant une absorption structurellement saine. Les loyers logistiques premium et les loyers des usines de haute technologie se sont raffermis alors que les occupants recherchaient la redondance électrique, la préparation à l'automatisation et les certifications écologiques. Le soutien des politiques publiques, notamment les extensions d'utilisation des terres et de bail liées aux investissements en capital, réduit le risque sur les projets industriels à long cycle sur le marché immobilier de Singapour. Les mouvements actifs de portefeuille par les fonds cotés, tels que les acquisitions sélectives près de Tuas, illustrent la rotation du capital vers ce thème.

Demande Soutenue dans le Segment Résidentiel de Luxe et Haut de Gamme de la Part des UHNWI Mondiaux

Malgré des droits de timbre plus stricts, les acheteurs bien capitalisés continuent de cibler les logements premium non attenants dans les quartiers centraux pour leurs besoins d'occupation propre et de diversification patrimoniale sur le marché immobilier de Singapour. Les lancements de projets bien situés dans des quartiers établis ont enregistré une forte absorption initiale en 2025, signalant un appétit résilient pour les stocks situés dans des emplacements premium. Le pipeline plus large des acquéreurs en progression est soutenu par la livraison de logements publics qui favorise des transitions ordonnées vers le marché privé au fil du temps. La clarté des politiques et un cadre juridique solide continuent d'ancrer la demande à long terme sur le marché immobilier de Singapour. Cette dynamique maintient l'activité concentrée sur des actifs de haute qualité offrant des avantages immédiats en termes de qualité de vie et d'équipements.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Mesures de refroidissement strictes et droits de timbre freinant l'investissement résidentiel spéculatif | -1.1% | National, plus aigu dans le segment de luxe de la CCR | Court terme (≤ 2 ans) |

| Offre foncière limitée et coûts élevés d'acquisition foncière contraignant les nouveaux développements | -0.9% | National, sévère dans la CCR et les emplacements premium de la RCR | Long terme (≥ 4 ans) |

| Vents contraires géopolitiques et économiques impactant les flux de capitaux étrangers et la demande des locataires | -0.8% | Influence mondiale, impact concentré sur les bureaux du CBD et le résidentiel premium | Moyen terme (2-4 ans) |

| Déséquilibres offre-demande dans certaines classes d'actifs | -0.6% | Commerce de détail suburbain dans la OCR, emplacements de bureaux en périphérie hors du cœur du CBD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mesures de Refroidissement Strictes et Droits de Timbre Freinant l'Investissement Résidentiel Spéculatif

Le Droit de Timbre Supplémentaire pour les Acheteurs demeure un outil clé pour façonner la composition de la demande résidentielle, avec un taux de 60 % appliqué aux acheteurs étrangers depuis avril 2023 sur le marché immobilier de Singapour. Le régime du Droit de Timbre du Vendeur, étendu à une période de détention de quatre ans en juillet 2025, décourage davantage les reventes à court terme et soutient une activité de revente plus stable. Les mesures macroprudentielles telles que le plafond du Ratio Total du Service de la Dette contribuent à garantir que l'emprunt reste prudent par rapport aux niveaux de revenus, ce qui maintient la stabilité financière des ménages. Ces cadres préservent l'intégrité du marché tout en réduisant la volatilité sur le marché immobilier de Singapour. Il en résulte une emphase plus claire sur les besoins des utilisateurs finaux et la valeur à long terme plutôt que sur la dynamique spéculative.

Offre Foncière Limitée et Coûts Élevés d'Acquisition Foncière Contraignant les Nouveaux Développements

La superficie finie de Singapour et les allocations de zonage créent une rareté persistante qui façonne les comportements de tarification et d'enchères, en particulier dans les quartiers centraux du marché immobilier de Singapour. Les ventes de terrains publics restent compétitives, et les taux fonciers moyens ont augmenté en 2025 alors que les promoteurs intégraient la localisation, l'intégration aux transports et la profondeur des équipements dans leurs modèles financiers. Le zonage industriel et les politiques de bail orientent les usages lourds vers des quartiers spécifiques, réduisant les options de conversion à court terme. Les délais plus longs de remblayage et de relocalisation retardent l'impact total du soulagement de l'offre nouvelle pour les sites résidentiels et à usage mixte de base. Dans ce contexte, les promoteurs se concentrent sur la différenciation des produits et les certifications de durabilité pour défendre leurs marges au sein du marché immobilier de Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : le Commercial Mène la Croissance Malgré la Dominance du Résidentiel

Le résidentiel a représenté une part de 54,1 % en 2025, soulignant son rôle de principal contributeur aux revenus sur le marché immobilier de Singapour. Les transactions de revente HDB ont atteint 28 986 en 2025, ce qui indique un mouvement régulier des utilisateurs finaux et soutient les parcours d'accession à la propriété au fil du temps. Les actifs commerciaux constituent le sous-segment à la croissance la plus rapide avec un TCAC de 5,44 % jusqu'en 2031, soutenu par un faible taux de vacance dans le CBD et une recherche continue de qualité sur le marché immobilier de Singapour. Le taux de vacance des actifs de Grade A dans le CBD central s'est resserré à 4,7 % au troisième trimestre 2025, ce qui renforce le pouvoir de tarification des propriétaires au sommet du marché. L'immobilier industriel et logistique bénéficie de l'automatisation portuaire et des préengagements dans la fabrication avancée, ce qui soutient une absorption durable et une croissance locative équilibrée.

Dans le résidentiel, les logements non attenants restent le format le plus liquide pour les acquéreurs en progression et les nouveaux entrants, tandis que les segments attenants sont structurellement contraints par l'offre. Dans le commercial, les bureaux dominent les revenus du sous-segment, suivis par le commerce de détail et la logistique, bien que la logistique bénéficie du vent cyclique le plus fort à mesure que la part du commerce électronique se stabilise à des niveaux plus élevés. Les portefeuilles de commerce de détail dans les zones de chalandise suburbaines bénéficient d'un taux d'occupation quasi total et d'une saine réversion locative, reflétant des habitudes de dépenses des ménages résilientes liées aux services essentiels. L'exposition aux centres de données au sein des portefeuilles industriels continue de s'élargir, comme l'illustrent les acquisitions d'actifs à haute spécification entièrement loués à des locataires des services numériques et financiers sur le marché immobilier de Singapour. La certification écologique, l'efficacité énergétique et les systèmes intelligents intégrés sont de plus en plus au cœur de la différenciation des actifs dans tous les types de biens du secteur immobilier de Singapour.

Par Modèle Économique : le Segment de la Location Gagne des Parts dans un Contexte de Maturité du Cycle des Ventes

Les ventes détenaient une part de 63,2 % en 2025, ce qui reflète une forte activité de nouveaux lancements et une base de revente stable sur le marché immobilier de Singapour. La location est le canal à la croissance la plus rapide avec un TCAC de 5,30 % jusqu'en 2031, soutenu par la demande de bureaux flexibles, la location par les expatriés dans les quartiers premium et les baux principaux dans la logistique qui intègrent des escalades annuelles. Les renouvellements de baux de bureaux ont été la voie de moindre résistance pour de nombreux locataires, les coûts d'aménagement et les dépenses d'investissement liées aux déménagements restant élevés, ce qui contribue à maintenir l'occupation dans les nouveaux programmes. La location résidentielle dans les quartiers haut de gamme reste soutenue par les budgets de logement des entreprises, ce qui maintient un faible taux de vacance dans les projets premium. La location industrielle est sous-tendue par des échéances de baux à pondération plus longue et des paliers de loyer clairs, permettant une visibilité stable des flux de trésorerie pour les propriétaires sur le marché immobilier de Singapour.

Les ventes primaires continuent de capter un fort intérêt des acquéreurs en progression à des niveaux de prix accessibles, tandis que le capital institutionnel se concentre sur les actifs générateurs de revenus stabilisés pour des rendements prévisibles. Dans le canal de la location, les suites de bureaux clés en main et les installations industrielles construites sur mesure aident les occupants à gérer l'incertitude à court terme tout en préservant les options de croissance. La demande locative dans les propriétés industrielles à haute spécification et les centres de données est restée résiliente, reflétant les besoins en infrastructure des locataires de l'économie numérique dans le secteur immobilier de Singapour. Les cadres réglementaires, notamment les limites de levier pour les fonds de placement immobilier, soutiennent une gestion disciplinée du capital et préservent la flexibilité des bilans à travers les cycles. Ces caractéristiques renforcent la durabilité des perspectives de croissance locative par rapport au cycle de ventes en maturation sur le marché immobilier de Singapour.

Par Utilisateur Final : les Entreprises et les PME Portent la Croissance la Plus Rapide

Les particuliers et les ménages représentaient 70,1 % des revenus de 2025, ce qui souligne la centralité des propriétaires occupants et des locataires sur le marché immobilier de Singapour. Les entreprises et les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 5,59 % jusqu'en 2031, portée par la demande des secteurs technologique, des sciences de la vie et des services professionnels pour des bureaux de haute qualité et des espaces industriels à haute spécification. Les lancements de logements publics et les politiques ciblées maintiennent un parcours d'accession à la propriété ordonné pour les ménages, ce qui soutient une base stable de demande privée au fil du temps. La location d'entreprise s'est développée dans les nœuds du CBD et en périphérie de la ville en 2025, soutenue par un faible taux de vacance et de meilleures normes de performance des bâtiments sur le marché immobilier de Singapour. Ce mix de segments génère des besoins complémentaires en podiums commerciaux, dorsales logistiques et équipements communautaires intégrés.

Les particuliers et les ménages continuent de privilégier la connectivité, la proximité des écoles et l'accès aux équipements, ce qui favorise les lancements dans les quartiers établis et bien reliés au centre. La demande des entreprises se concentre dans les tours premium du CBD et dans les parcs d'affaires décentralisés où l'accès aux talents et l'efficacité des coûts s'alignent sur les stratégies de lieu de travail à long terme. Les PME préfèrent souvent les formats de bureaux en strate ou d'espaces flexibles pour réduire les charges d'investissement, tandis que les grandes entreprises se regroupent dans un nombre réduit de bâtiments de meilleure qualité avec des spécifications modernes sur le marché immobilier de Singapour. Les incitations Green Mark et les bonus de surface de plancher brute orientent les utilisateurs d'entreprise vers des actifs plus performants, accélérant l'adoption de la conception durable. À mesure que ces tendances se renforcent, le mix d'utilisateurs finaux soutient des investissements pluriannuels dans des quartiers à usage mixte et des capacités de bâtiments intelligents sur le marché immobilier de Singapour.

Analyse Géographique

La région centrale principale a représenté une part de revenus de 43,1 % en 2025, tandis que le reste de la région centrale devrait afficher la croissance la plus rapide à un TCAC de 5,99 % jusqu'en 2031, la région hors centre se développant à un TCAC de 4,8 %. Dans la région centrale principale, une nouvelle offre limitée de Grade A et une demande favorable des locataires ont maintenu le taux de vacance serré, ce qui a soutenu une performance locative durable au sommet du marché immobilier de Singapour. Les cadres de réutilisation adaptative dans le CBD encouragent la conversion des bâtiments anciens en programmes à usage mixte combinant bureaux, hôtellerie et résidentiel. Les récents lancements premium dans le District 10 ont atteint un taux d'écoulement élevé, ce qui signale une capacité d'absorption saine pour les projets premium bien situés sur le marché immobilier de Singapour. Les perspectives de la région centrale principale restent ancrées par la rareté des terrains constructibles et la concentration continue des entreprises dans le CBD.

Le reste de la région centrale a capté 36,7 % des revenus de 2025 et bénéficie d'un pipeline actif de développements intégrés à proximité des échangeurs MRT, qui aligne les besoins de vie-travail-loisirs et soutient la demande des acquéreurs en progression sur le marché immobilier de Singapour. Les nouveaux projets liés à des nœuds de transport solides ont enregistré une forte absorption initiale, ce qui indique que l'accessibilité et la profondeur des équipements contribuent à réduire les écarts de prix avec le cœur du marché. Les nœuds de bureaux décentralisés dans le reste de la région centrale continuent d'attirer des locataires cherchant des économies de loyer par rapport aux tours du CBD sans sacrifier la connectivité. Les actifs industriels et à haute spécification près des clusters en périphérie de la ville complètent ce tableau, avec des acquisitions et des améliorations d'actifs par des fonds cotés reflétant une confiance à long cycle sur le marché immobilier de Singapour. À mesure que le réaménagement s'accélère sous les régimes d'incitation, la qualité des actifs s'améliore et diversifie l'ensemble des propriétés investissables dans cette zone géographique.

La région hors centre contribue à hauteur de 20,2 % des revenus de 2025 et reste l'ancre d'accessibilité pour les primo-accédants et les familles privilégiant l'espace, soutenue par un pipeline régulier de lancements publics et privés. La dominance industrielle est une caractéristique de cette zone géographique, où les clusters de Jurong et Tuas restent centraux pour la fabrication et la logistique sur le marché immobilier de Singapour. Les objectifs de débit et d'automatisation du port de Tuas Mega Port sous-tendent une demande continue pour les installations logistiques et les usines multi-utilisateurs à proximité. Les cadres de bail qui récompensent les investissements en installations et en machines améliorent la visibilité des dépenses d'investissement et encouragent la modernisation des installations existantes. Les nouvelles normes de construction écologique aident les nouveaux développements suburbains à atteindre des coûts d'exploitation plus faibles et à soutenir des rendements stables qui attirent les propriétaires à long terme sur le marché immobilier de Singapour.

Paysage réglementaire

Le secteur immobilier singapourien fonctionne dans un cadre multi-agences couvrant l'utilisation des terres, l'agrément des promoteurs, la conduite des agences immobilières et la stabilité financière. L'URA encadre la planification et les contrôles de développement (y compris les ventes de terrains publics et les conditions d'agrément des promoteurs), la MAS établit les règles macroprudentielles pour le crédit immobilier (y compris le cadre du ratio total de service de la dette) et les leviers de politique liés aux transactions tels que le Seller's Stamp Duty, tandis que le Council for Estate Agencies (CEA) régit les agents immobiliers et applique les exigences professionnelles et de conduite.

Le récent durcissement a accru la profondeur de conformité tant pour les transactions que pour l'exécution des développements. Le Parlement a adopté l'Anti-Money Laundering and Other Matters (Estate Agents and Developers) Act 2025 (avril 2025). La MAS a prolongé la période de détention du Seller's Stamp Duty à quatre ans en juillet 2025, avec des taux de SSD plus élevés. En 2026, l'URA a introduit des cadres pouvant disqualifier des promoteurs des ventes de terrains et imposer des suspensions de vente allant jusqu'à cinq ans (en vigueur au 22 mai 2026). L'URA a également publié des directives révisées pour les promoteurs sur la LAB/LFT en juillet 2026, renforçant les exigences de diligence raisonnable client et d'évaluation des risques.

Analyse de la chaîne de valeur

La chaîne de valeur immobilière de Singapour est étroitement liée à l'écosystème de l'environnement bâti, en commençant par la planification réglementaire et la libération de terrains (URA), puis passant à l'origination de développement (promoteurs, sponsors de REIT et fonds privés), à la conception et l'ingénierie (architectes, ingénieurs et consultants spécialisés), à la livraison de la construction (entrepreneurs principaux et métiers spécialisés), et enfin à la commercialisation via des réseaux d'agences (courtiers agréés et équipes de vente) et des canaux de location. L'intermédiation en capital s'effectue en parallèle via les banques et les marchés de la dette régis par les exigences macroprudentielles de la MAS, tandis que l'évaluation, la conveyance juridique et la diligence raisonnable soutiennent la souscription et l'exécution des transactions dans les modèles de vente et de location.

En aval, les opérations d'actifs et la gestion immobilière façonnent l'occupation, la performance en durabilité et les résultats du cycle de vie, avec des programmes gouvernementaux influençant les processus et la productivité. L'Industry Transformation Map de la Building and Construction Authority met l'accent sur la planification et la conception intégrées, la fabrication et l'assemblage avancés, et les systèmes urbains durables, tandis que l'Integrated Digital Delivery relie les parties prenantes de la conception à la gestion des installations. Les initiatives d'efficacité de la chaîne d'approvisionnement incluent également des parcs de construction intégrés (par exemple, la co-implantation au Jurong Port) pour consolider des activités telles que le dosage, le préfabriqué et le stockage, réduisant les frictions logistiques pour les promoteurs et entrepreneurs travaillant sur des projets résidentiels, commerciaux et industriels.

Paysage Concurrentiel

La concurrence repose sur deux modèles complémentaires : les gestionnaires à faible intensité capitalistique qui se développent via des fonds tiers et les promoteurs qui déploient leurs bilans pour initier et livrer des projets sur le marché immobilier de Singapour. Les principales plateformes cotées et privées opèrent dans les bureaux, le commerce de détail, l'industrie et l'hôtellerie, en utilisant la gestion active des actifs, les rénovations écologiques et le recyclage pour générer des rendements. Du côté du développement, la discipline des enchères et la différenciation des produits sont essentielles pour maintenir les marges dans un contexte de rareté foncière et de normes de construction plus élevées. Les incitations gouvernementales pour la durabilité et la réutilisation adaptative récompensent les premiers acteurs avec de meilleurs résultats locatifs et des flux de trésorerie plus stables sur le marché immobilier de Singapour.

Les promoteurs et les fonds de placement immobilier ont réalisé des acquisitions et des cessions ciblées en 2025 pour optimiser leurs portefeuilles et améliorer leurs bilans. City Developments Limited a finalisé la cession de sa participation dans South Beach pour 834 millions SGD (617,2 millions USD), ce qui a soutenu les objectifs de désendettement tout en préparant la plateforme pour de futurs déploiements à Singapour et au-delà. CapitaLand Ascendas REIT a annoncé plusieurs acquisitions d'actifs industriels et logistiques entièrement occupés avec des escalades en place, démontrant une préférence pour la visibilité des flux de trésorerie sur le marché immobilier de Singapour. Frasers Logistics & Commercial Trust est entré dans le segment logistique national avec un actif certifié Green Mark Platinum près de Tuas, rééquilibrant son portefeuille vers des catégories de croissance. Certaines plateformes ont continué à recycler le capital des actifs non essentiels pour financer des opportunités à rendement plus élevé et s'aligner sur les objectifs de durabilité.

La structure du marché dans le développement résidentiel reste concentrée, les principaux soumissionnaires captant une large part des ventes de terrains publics en 2025 alors que les taux fonciers moyens ont augmenté parallèlement à la demande de sites intégrés et reliés aux transports sur le marché immobilier de Singapour. Le mix de stratégies pointe vers un focus continu sur la location en bloc, la qualité des locataires et la création de valeur axée sur les critères ESG, désormais intégrée dans la souscription et la conception. Les engagements en matière de construction écologique et les opérations intelligentes contribuent à réduire les coûts d'exploitation, à améliorer la satisfaction des locataires et à prolonger les cycles de vie des actifs dans les portefeuilles. Dans les deux modèles, la discipline d'exécution et le recyclage du capital restent les principaux outils pour naviguer dans la rareté foncière et les garde-fous politiques sur le marché immobilier de Singapour.

Leaders du Secteur Immobilier de Singapour

PropNex Realty Pte Ltd

ERA Realty Network Pte Ltd

Huttons Asia Pte Ltd

OrangeTee & Tie Pte Ltd

SRI Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de réaménagement urbain et de décentralisation créent un espace d'investissement dans des quartiers mixtes intégrés et des nœuds en périphérie de ville, où la certitude de planification favorise la formation progressive de pipelines. Le Master Plan 2025, en tant que schéma directeur légal d'utilisation des terres publié, fournit un cadre à long terme pour les nouveaux quartiers résidentiels et le réaménagement, tandis que les actions de libération de terrains de l'URA ajoutent des catalyseurs visibles à court terme. Cela inclut la libération en juillet 2026 d'un site White pour appel d'offres afin de faire avancer le Jurong Lake District. En pratique, ces signaux de planification soutiennent des opportunités pour les promoteurs et propriétaires capables de structurer des projets intégrés autour de la connectivité de transport, de la profondeur des commodités et de la réutilisation adaptative d'anciens stocks dans le cadre des programmes d'incitation de l'URA.

Un second groupe d'opportunités est centré sur la modernisation de la livraison et la numérisation axée sur la conformité, qui peut réduire le temps de cycle et améliorer le contrôle des coûts pour les nouvelles constructions et les rénovations majeures. Des initiatives de la BCA telles que les soumissions CORENET X obligatoires pour les projets plus importants à partir d'octobre 2025 (avec une couverture plus large visée d'ici octobre 2026), et le parcours d'approbation de type de constructibilité d'avril 2026 pour l'adoption du Kit-of-Parts sur les projets ayant une surface de plancher brute d'au moins 5 000 m², élargissent la demande pour des flux de travail de conception standardisés et compatibles IDD, ainsi que pour l'industrialisation de la construction. Le Built Environment Industry Digital Plan actualisé fournit également des feuilles de route pour les solutions numériques, la cybersécurité et les compétences, ce qui soutient les offres proptech et basées sur des plateformes dans la conception, les approbations, la construction et les opérations de bâtiment.

Développements récents du secteur

- Juillet 2026 : l'Urban Redevelopment Authority a publié un site White pour appel d'offres afin de faire avancer le développement du Jurong Lake District. Cette libération de terrain fournit un ancrage concret de pipeline à court terme pour la décentralisation mixte et à dominante commerciale hors du CBD traditionnel. Elle accroît également l'importance concurrentielle de la planification directrice intégrée et de la conception liée aux transports, à mesure que les promoteurs positionnent leurs offres.

- Octobre 2025 : la Monetary Authority of Singapore a prolongé la période de détention du Seller's Stamp Duty à quatre ans et révisé les taux de SSD pour les propriétés résidentielles. Ce changement a renforcé les garde-fous politiques contre les transactions à courte détention et soutenu un mix de demande davantage orienté vers les propriétaires-occupants et investisseurs à long terme. Les promoteurs et agences ont également ajusté leurs stratégies de mise sur le marché en fonction de la sensibilité au temps de détention et du calendrier de revente.

- Avril 2024 : l'Infocomm Media Development Authority a publié un Built Environment Industry Digital Plan actualisé décrivant des feuilles de route de solutions numériques, des orientations sur la cybersécurité et la protection des données, ainsi que des parcours de développement des compétences. Cette mise à jour a renforcé l'adoption au niveau des entreprises de flux de travail numériques dans la conception, les approbations, la construction et les opérations d'installations. Elle a également élargi le marché adressable pour la livraison assistée par logiciel, les outils de conformité et les capacités de gestion de bâtiment axées sur les données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché est défini comme la valeur des ventes de biens immobiliers et des revenus de location générés par les bâtiments immobiliers situés à Singapour, convertis en USD à l'aide des taux de change moyens annuels. Il vise à refléter la demande active et l'utilisation monétisée à travers les principaux usages immobiliers.

Exclusions du périmètre : les reventes de réserves foncières, l'activité de négociation d'actions de REIT et les frais de service de gestion immobilière autonomes sont exclus de la taille de ce marché.

Aperçu de la segmentation

- Par Type de Bien

- Résidentiel

- Appartements et Copropriétés

- Villas et Maisons Attenantes

- Commercial

- Bureaux

- Commerce de Détail

- Logistique

- Autres (immobilier industriel, immobilier hôtelier, etc.)

- Appartements et Copropriétés

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Région

- Région Centrale Principale (CCR)

- Reste de la Région Centrale (RCR)

- Région Hors Centre (OCR)

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour ancrer le modèle à des signaux publics réels et reproductibles, puis pour maintenir les hypothèses dans les limites de ce que le marché singapourien peut réellement absorber d'année en année. Nous avons référencé des publications officielles et des séries statistiques telles que celles du Singapore Department of Statistics, de l'Urban Redevelopment Authority, du Housing and Development Board et de la Monetary Authority of Singapore, puis ajouté un contexte macroéconomique provenant de sources telles que la Banque mondiale et le FMI.

Au-delà des données officielles, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les états financiers audités pour comprendre le mix de revenus entre les ventes de développement et les revenus locatifs récurrents, puis pour recouper les cycles de demande. Le cas échéant, nous avons utilisé un abonnement payant pour les données financières et de veille d'entreprises, et un autre pour les indicateurs de commerce et d'import-export au niveau des expéditions liés aux intrants de construction. En pratique, ces indicateurs commerciaux ont été utilisés principalement pour valider le calendrier et la direction, plutôt que pour dimensionner directement le marché. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés pour confirmer quelle part de l'activité est réellement transactionnelle par rapport à celle simplement planifiée, et pour vérifier la cohérence des hypothèses de location et de vente utilisées dans le modèle. Nous avons échangé avec un mélange de promoteurs, courtiers, gestionnaires immobiliers, prêteurs et grands répondants côté occupants, et nous avons révisé les hypothèses lorsqu'une différence claire apparaissait entre les groupes de parties prenantes au sein du même cycle immobilier.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 26 % | Directeurs généraux (CXO) : 13 % | |

| Segment intermédiaire : 56 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 18 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une reconstruction descendante où l'activité de transaction et de location est reconstruite à partir des indicateurs du logement et de la propriété privée à Singapour, des signaux de pipeline de planification, et des mouvements de location déclarés. Cette activité est ensuite convertie en valeur à l'aide d'hypothèses de prix et de loyers pratiques. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives, telles que des vérifications par échantillonnage des valeurs de vente de projets, des agrégations locatives pour les principales catégories d'actifs, et des fourchettes de prix observées partagées par les participants du marché.

Quelques intrants particulièrement importants à Singapour ont été traités comme des facteurs explicites dans le modèle, notamment les volumes de transactions de logements privés et publics, les prix moyens transigés, l'évolution de l'indice locatif, la direction de la vacance et de l'occupation, les achèvements et le pipeline de nouvelle offre, et les signaux de durcissement des taux d'intérêt et du crédit. Pour les prévisions, une analyse de scénarios a été utilisée afin que des trajectoires de base, plus lentes et plus rapides puissent être testées autour du calendrier de livraison de l'offre et du rebond de la demande, et la trajectoire finale a été alignée sur ce que les répondants primaires jugeaient réaliste pour les prochaines années. Lorsqu'une vérification ascendante ne pouvait couvrir proprement une sous-zone, l'écart a été traité par une allocation conservatrice fondée sur des ratios rattachés aux indicateurs d'activité officiels, puis revérifiée lors de la validation.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, comme la question de savoir si la valeur de vente implicite s'aligne sur les fourchettes de prix observées et si l'évolution de la valeur locative reste cohérente avec la direction de l'indice déclaré. Les écarts importants déclenchent un examen plus approfondi, où les hypothèses sont retestées, les valeurs aberrantes sont retirées, et, si nécessaire, certains répondants sont recontactés pour confirmer ce qui a changé sur le marché.

Avant validation finale, le travail est examiné par étapes afin que les choix d'intrants, les conversions en USD et la logique année par année soient cohérents et explicables. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et juste avant la livraison, nous effectuons un nouveau passage afin que les clients reçoivent la vision la plus récente.

Taille du marché immobilier singapourien de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier singapourien peuvent sembler très éloignées les unes des autres, car les groupes ne comptabilisent pas toujours les mêmes bassins de revenus, et ils peuvent s'ancrer à des années de base ou à des moments de conversion différents. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur un optimisme prévisionnel tandis qu'une autre reste plus proche des signaux de transaction et de location observés.

Les principaux moteurs d'écart sur ce marché résident dans le fait de savoir si l'estimation comptabilise uniquement les ventes immobilières ou inclut également les revenus locatifs, comment les projets mixtes sont traités, et si l'activité des marchés financiers comme les échanges d'actions de REIT est par erreur mélangée à une mesure de l'économie réelle. La conversion des devises peut également ajouter de la dispersion, certains chiffres utilisant un taux ponctuel unique tandis que d'autres s'appuient sur des moyennes annuelles, et la fréquence d'actualisation compte lorsque les prix évoluent rapidement et que les changements de politique modifient les attentes de demande.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 56,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 59,08 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision différente, et sa description de périmètre est plus large, ce qui peut modifier ce qui est comptabilisé entre les ventes de développement et les revenus locatifs. |

| Analyste sectoriel B | 93,60 milliards USD (2023) | Semble inclure un bassin de valorisation plus large et peut mélanger des catégories adjacentes, ce qui peut inflater les totaux par rapport à une vision transactionnelle et locative alignée sur l'activité de construction. |

L'écart entre les sources tient principalement à ce qui est mesuré et quand, plutôt qu'à une simple question de calcul. En maintenant le marché lié aux ventes de bâtiments et aux revenus locatifs situés à Singapour, en excluant les échanges d'actions de REIT et les frais de gestion immobilière autonomes, et en convertissant à l'aide de taux moyens annuels, l'estimation reste plus proche des signaux de demande observables, un choix appliqué par Mordor Intelligence vers la fin du processus de modélisation.

Questions Clés Traitées dans le Rapport

Quelle est la taille et les perspectives de croissance du marché immobilier de Singapour jusqu'en 2031 ?

La taille du marché immobilier de Singapour est de 56,15 milliards USD en 2026 et devrait atteindre 70,4 milliards USD d'ici 2031 à un TCAC de 4,63 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide sur le marché immobilier de Singapour ?

Le résidentiel a dominé avec 54,1 % des revenus en 2025, tandis que le commercial est le segment à la croissance la plus rapide à un TCAC de 5,44 % jusqu'en 2031.

Comment les mesures politiques affectent-elles la demande sur le marché immobilier de Singapour ?

Les cadres du Droit de Timbre Supplémentaire pour les Acheteurs et du Droit de Timbre du Vendeur réduisent l'activité spéculative, tandis que le Ratio Total du Service de la Dette maintient un emprunt prudent, ce qui stabilise la demande et les tendances des prix.

Quelles zones géographiques sont les plus attractives sur le marché immobilier de Singapour ?

La région centrale principale détenait une part de 43,1 % en 2025, et le reste de la région centrale est le segment à la croissance la plus rapide à un TCAC de 5,99 %, soutenu par des projets intégrés reliés aux transports.

Qu'est-ce qui stimule la demande en logistique et en immobilier industriel sur le marché immobilier de Singapour ?

L'automatisation portuaire et le débit du port de Tuas Mega Port, associés à la fabrication avancée, continuent de stimuler les préengagements et la stabilité locative.

Quels mouvements stratégiques les principaux acteurs ont-ils réalisés en 2025 sur le marché immobilier de Singapour ?

Les principaux mouvements ont inclus la cession de South Beach par City Developments Limited et plusieurs acquisitions industrielles par CapitaLand Ascendas REIT et Frasers Logistics & Commercial Trust.

Dernière mise à jour de la page le: