Taille et part du marché des compteurs intelligents en Amérique du Sud et centrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

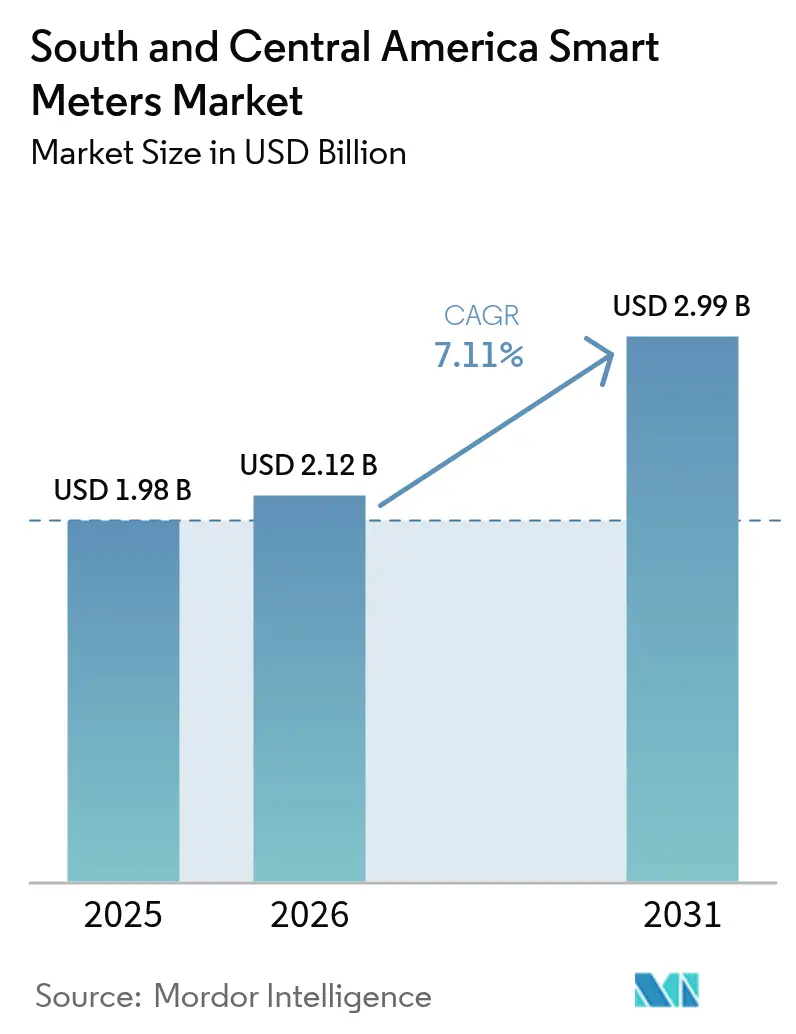

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs intelligents en Amérique du Sud et centrale par Mordor Intelligence

La taille du marché des compteurs intelligents en Amérique du Sud et centrale est estimée à 2,12 milliards USD en 2026, en progression par rapport à la valeur de 2025 qui s'établissait à 1,98 milliard USD, avec des projections pour 2031 atteignant 2,99 milliards USD, soit une croissance à un TCAC de 7,11 % sur la période 2026-2031. En termes de volume d'expéditions, le marché devrait progresser de 8,15 millions d'unités en 2025 à 11,67 millions d'unités d'ici 2030, à un TCAC de 7,44 % durant la période de prévision (2025-2030). Cette expansion est soutenue par les mandats de numérisation des services publics, l'adoption croissante du solaire sur toiture et les investissements croissants dans les infrastructures de comptage avancées qui réduisent les coûts de relevé manuel et maîtrisent les pertes commerciales [1]Banque interaméricaine de développement, "Des structures aux services : La voie vers une meilleure infrastructure en Amérique latine et dans les Caraïbes," IADB.org . Les services publics régionaux accordent la priorité aux capacités de communication bidirectionnelle permettant des flux d'énergie bidirectionnels et une facturation selon les heures d'utilisation, une évolution conforme aux politiques visant à intégrer les ressources énergétiques distribuées et à gérer le stress hydrique chronique au Chili et au Pérou [2]Banque mondiale, "Repenser l'infrastructure en Amérique latine et dans les Caraïbes," WorldBank.org . L'accélération des déploiements LTE-M et NB-IoT par des opérateurs tels que Movistar Empresas permet aux services publics d'exploiter des réseaux cellulaires gérés plutôt que de maintenir des infrastructures de transport maillées RF propriétaires, réduisant ainsi les coûts de connectivité sur toute la durée de vie. Des projets pilotes parallèles d'hydrogène vert en Argentine et au Chili génèrent une demande de compteurs de gaz compatibles avec l'hydrogène, élargissant le marché adressable des compteurs intelligents vers des domaines adjacents de mesure des combustibles. Enfin, les conseils d'administration des services publics élargissent leurs budgets de certification en cybersécurité pour renforcer les plateformes frontales AMI contre les manipulations susceptibles d'exposer des données sensibles de clients ou de perturber les opérations de facturation [3]MDPI, "Étude de l'IoT pour les pays en développement : Analyse des performances des réseaux LoRaWAN et NB-IoT cellulaires," MDPI.com.

Principales conclusions du rapport

- Par type de compteur, les compteurs d'électricité intelligents ont capturé 63,65 % de la part du marché des compteurs intelligents en 2025 ; les compteurs d'eau intelligents progressent à un TCAC de 9,22 % jusqu'en 2031.

- Par technologie de communication, le maillage RF a représenté 47,88 % de la taille du marché des compteurs intelligents en 2025, tandis que l'IoT cellulaire devrait se développer à un TCAC de 10,75 % entre 2026 et 2031.

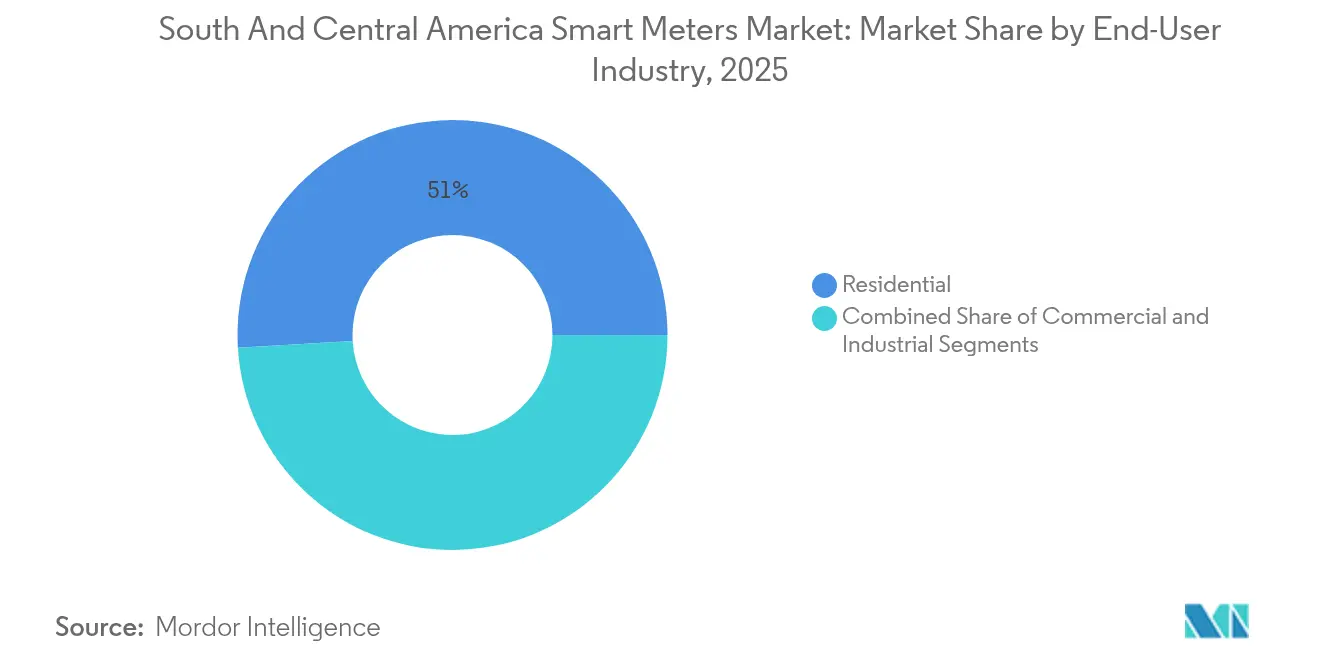

- Par secteur d'utilisation finale, le segment résidentiel détenait 50,95 % de la taille du marché des compteurs intelligents en 2025 ; le segment industriel croît à un TCAC de 10,48 % jusqu'en 2031.

- Par pays, le Brésil représentait 37,95 % de la part du marché des compteurs intelligents en 2025 ; la Colombie est en passe d'afficher le TCAC le plus rapide, à 12,38 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compteurs intelligents en Amérique du Sud et centrale

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Investissements croissants dans les projets de réseaux intelligents prêts pour l'AMI | +1.1% | Brésil, Argentine, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Mandats nationaux de comptage net et programmes de tarifs dynamiques | +0.9% | Brésil, Chili, Argentine | Court terme (≤ 2 ans) |

| Migration des compteurs électromécaniques vers des compteurs prépayés intelligents dans les zones à faibles revenus | +0.6% | Brésil, Colombie, Pérou | Long terme (≥ 4 ans) |

| Volonté des services publics de réduire les pertes non techniques | +0.8% | Accent régional sur le Brésil et la Colombie | Moyen terme (2 à 4 ans) |

| Projets pilotes d'hydrogène vert créant une demande de compteurs de gaz avancés | +0.5% | Chili, Argentine, Brésil | Long terme (≥ 4 ans) |

| Analyses de fuites en temps réel dans les régions sujettes à la sécheresse stimulant les déploiements de compteurs d'eau intelligents | +0.5% | Chili, Pérou, nord-est du Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans les projets de réseaux intelligents prêts pour l'AMI

Les services publics accélèrent leurs dépenses d'investissement sur les plateformes AMI modernes afin de retirer les compteurs électromécaniques, d'automatiser la gestion des pannes et de prendre en charge les flux d'énergie bidirectionnels. La Copel au Brésil a déployé 500 000 compteurs intelligents en 2024, faisant état d'une réduction de 20 % des déplacements de techniciens et d'une baisse mesurable des pertes techniques en heures de pointe. Les distributeurs colombiens et chiliens regroupent l'AMI avec l'automatisation des alimentateurs pour maximiser les rendements de la numérisation du réseau. Le soutien financier de la Banque interaméricaine de développement allège le fardeau de la dette dans les environnements à taux d'intérêt élevés, permettant aux services publics d'étaler les dépenses d'investissement sur des durées plus longues. La connectivité NB-IoT cellulaire gagne du terrain car elle tire parti des tours existantes, évitant les travaux de génie civil initiaux liés aux répéteurs de maillage RF montés sur poteaux. Dans l'ensemble, ces évolutions élargissent le marché des compteurs intelligents en avançant les décisions d'approvisionnement qui dépendaient auparavant des cycles de révision tarifaire.

Mandats nationaux de comptage net et programmes de tarifs dynamiques

L'ANEEL au Brésil impose désormais des compteurs intelligents pour chaque prosommateur disposant de plus de 75 kW de solaire sur toiture, une règle répercutée par l'ENRE en Argentine pour les ressources distribuées autogérées. Le régime tarifaire en fonction des heures d'utilisation du Chili exige en outre des données d'intervalle de 15 minutes pour facturer équitablement les consommateurs dans le cadre d'une tarification dynamique. Ces règles contraignent les services publics à remplacer les dispositifs AMR classiques par des unités AMI capables d'enregistrer les flux d'énergie import-export en temps réel. Ce changement de conception élargit le marché des compteurs intelligents car les installations ne peuvent pas être différées jusqu'à la fin de vie des actifs ; elles constituent des prérequis légaux pour l'interconnexion au réseau. À mesure que de nouveaux panneaux solaires sur toiture se mettent en ligne, les mises à niveau des compteurs se produisent simultanément, créant un effet d'entraînement de la demande qui soutient la localisation des composants et la création d'emplois dans les usines nationales de compteurs.

Migration des compteurs électromécaniques vers des compteurs prépayés intelligents dans les zones à faibles revenus

Les programmes de tarifs sociaux gouvernementaux au Brésil et les déploiements de compteurs prépayés dans les quartiers de strates 1 et 2 de Colombie entraînent un remplacement massif des compteurs à crédit par des appareils intelligents prépayés qui affichent des alertes de consommation en temps réel sur des afficheurs domestiques. Le modèle prépayé réduit les pertes sur créances irrécouvrables et permet aux services publics d'ajuster finement les versements de subventions en mesurant la consommation réelle en kilowattheures plutôt qu'en se fiant à des estimations mensuelles. Les modules LTE-M cellulaires dominent ces déploiements car les infrastructures de transport maillées RF sont peu denses dans les zones d'habitat informel. Sur le long terme, les compteurs intelligents prépayés encouragent la discipline de paiement des factures, réduisant les tensions sur le fonds de roulement des services publics et élargissant la base installée qui alimentera les futurs programmes d'analyse et de réponse à la demande.

Volonté des services publics de réduire les pertes non techniques

Les pertes commerciales dues au vol et aux dérivations représentent plus de 15 % de l'énergie distribuée dans certains réseaux sud-américains. Les compteurs intelligents équipés de capteurs anti-manipulation génèrent des alertes d'exception qui déclenchent des inspections sur le terrain en quelques heures plutôt qu'en quelques semaines. Des études brésiliennes montrent une réduction de 8 à 12 % des pertes après les déploiements AMI qui superposent des algorithmes de détection de vol sur des profils de charge à haute résolution. La réduction du vol améliore les indicateurs de crédit des services publics, leur permettant de refinancer leurs dettes à court terme sur des durées plus longues, libérant ainsi de l'espace dans leur bilan pour des phases AMI supplémentaires. Le retour sur investissement avéré renforce la confiance des dirigeants et soutient le cycle d'achat pluriannuel qui sous-tend le marché régional des compteurs intelligents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| CAPEX initial élevé et longues périodes d'amortissement | -1.4% | Régional, en particulier pour les petits services publics | Court terme (≤ 2 ans) |

| Vulnérabilités de cybersécurité dans les systèmes frontaux AMI hérités | -0.9% | Brésil, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Couverture IoT cellulaire insuffisante en dehors des villes de premier rang | -0.6% | Zones rurales de la région | Long terme (≥ 4 ans) |

| Retards dans l'attribution de spectre pour les infrastructures de transport CPL/maillage RF | -0.5% | Colombie, Argentine, Pérou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et longues périodes d'amortissement

Un renouvellement complet de l'AMI peut coûter de 150 à 300 USD par compteur, grevant les services publics de budgets de programme à neuf chiffres qui mobilisent leur capacité d'endettement interne. La volatilité des devises amplifie en outre le risque de coût, car la plupart des composants électroniques sont achetés en USD mais facturés en pesos locaux ou en reais. Les petits distributeurs municipaux hésitent à poursuivre, sauf si les régulateurs accordent une récupération accélérée des coûts dans les plans tarifaires, retardant la pénétration dans les villes secondaires. Les banques de développement proposent des prêts concessionnels, mais les jalons de décaissement entrent parfois en conflit avec les cycles électoraux politiques qui bloquent les approbations des conseils d'administration. Le retard qui en résulte freine la croissance à court terme du marché des compteurs intelligents, même si le modèle économique à long terme reste intact.

Vulnérabilités de cybersécurité dans les systèmes frontaux AMI hérités

Les logiciels frontaux AMI de première génération manquent souvent d'une gestion sécurisée des clés et de mises à jour de micrologiciels chiffrées à distance, exposant les services publics à des menaces de rançongiciels ou d'exfiltration de données. Après un incident cybernétique en 2024 qui a brièvement perturbé la facturation en Argentine, les régulateurs exigent désormais la conformité ISO 27001 et des tests de pénétration réguliers avant que les services publics ne signent de nouveaux lots de compteurs. Les fournisseurs doivent renforcer les micrologiciels des terminaux et réoutiller les lignes de fabrication pour injecter des clés uniques à grande échelle, ce qui augmente les coûts et allonge les délais de certification. Ces obligations de sécurité renforcées ralentissent les calendriers de déploiement, réduisant la croissance du marché des compteurs intelligents sur les deux à quatre prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compteur : Domination de l'électricité au milieu de l'accélération de l'eau

Les compteurs d'électricité intelligents représentaient une part de marché de 63,65 % dans le marché des compteurs intelligents en 2025, tandis que les compteurs d'eau intelligents affichaient la perspective de TCAC la plus élevée, à 9,22 %, jusqu'en 2031. Le segment électricité bénéficie d'une décennie d'expérience AMR qui simplifie les cahiers des charges d'approvisionnement et la formation des installateurs. Les services publics exploitent les analyses de chute de tension et les alarmes de déséquilibre de phase pour réduire les pertes techniques et améliorer les rapports sur la qualité de l'énergie à l'intention des régulateurs. Les services publics de l'eau, en particulier dans les régions frappées par la sécheresse au Chili et au Pérou, accélèrent le déploiement de compteurs à ultrasons équipés de modules de détection acoustique des fuites qui repèrent immédiatement les ruptures et les branchements illicites. Comme ces services publics facturent en pesos locaux mais achètent leurs composants électroniques en USD, les fournisseurs de compteurs s'installent de plus en plus dans des zones d'assemblage au sein de la zone Mercosur pour se prémunir contre les fluctuations de change. Les compteurs de gaz intelligents constituent une part naissante de la taille du marché des compteurs intelligents, mais des variantes compatibles avec l'hydrogène apparaissent désormais dans des micro-réseaux pilotes desservant des clusters industriels dans la province de Río Negro en Argentine.

La maturité du segment électricité ancre les revenus des fournisseurs, mais les cycles de remplacement du matériel tous les 10 à 12 ans ouvrent la voie à des mises à niveau à valeur ajoutée telles que la détection d'anomalies par IA en périphérie et les mises à jour des tables tarifaires à distance. Dans le domaine de l'eau, les analyses de fuites font passer l'eau non facturée de 45 % à 30 %, libérant des liquidités opérationnelles qui financent des contrats de compteur en tant que service. Bien que les réseaux de gaz restent limités en dehors de l'Argentine et du Brésil, les clients industriels soumis à des pressions ESG exigent une mesure transparente du débit d'hydrogène, attirant des fournisseurs de niche et incitant les organismes de normalisation à définir des protocoles de mesure de l'hydrogène. Ces tendances combinées renforcent l'élargissement de la portée du marché global des compteurs intelligents.

Par technologie de communication : Leadership du maillage RF mis au défi par la croissance cellulaire

Le maillage RF détenait 47,88 % de la taille du marché des compteurs intelligents en 2025, mais les nœuds NB-IoT et LTE-M ajoutent un TCAC de 10,75 % jusqu'en 2031. Le maillage favorise les réseaux urbains denses où les hauteurs des poteaux et la densité des compteurs garantissent des liaisons en visibilité directe. Les services publics conservent le contrôle total des tables de routage, une caractéristique prisée pour la messagerie de restauration en cas de mission critique. La connectivité cellulaire élimine le besoin d'équipes de maintenance des routeurs et étend la portée aux zones semi-rurales manquant de spectre sous licence pour les infrastructures de transport maillées. Le CPL reste limité en raison de la corrosion des conducteurs et de l'atténuation du signal sur les alimentateurs surchargés dans la ceinture minière du Pérou, incitant les régulateurs à déprioritiser les projets pilotes CPL.

La convergence du maillage RF et du NB-IoT émerge dans des architectures hybrides où les compteurs sélectionnent automatiquement le meilleur chemin vers le système frontal, assurant la résilience lors des pannes cellulaires ou des défaillances de nœuds maillés. Ces topologies flexibles portent le temps de disponibilité global de la solution à 99,8 %, un indicateur désormais intégré dans de nombreux accords de niveau de service des services publics. Les fournisseurs de modules intègrent des éléments sécurisés qui stockent les identifiants pour les piles maillées et cellulaires, rationalisant la logistique. À mesure que les opérateurs élargissent la couverture 700 MHz, la base adressable supplémentaire pour le cellulaire relève le plafond de croissance du marché des compteurs intelligents tout en permettant aux services publics d'adapter leurs choix de communication en fonction de la géographie et de la densité de population.

Par secteur d'utilisation finale : Socle résidentiel avec dynamisme industriel

Le segment résidentiel représentait 50,95 % des installations en 2025, soutenu par des programmes de tarifs sociaux qui nécessitent des relevés de consommation précis pour le ciblage des subventions. Les facteurs de forme normalisés des compteurs permettent des achats en gros, et l'installation prête à l'emploi réduit les coûts en heures-personnes. Les propriétés commerciales, en revanche, sont confrontées à des niveaux de tarification complexes qui nécessitent des transformateurs de courant de classe 320 et un enregistrement multicharge, ralentissant ainsi le remplacement généralisé. La demande industrielle augmente à un TCAC de 10,48 % alors que les mineurs et les grands fabricants cherchent à obtenir la certification de gestion de l'énergie ISO 50001 pour satisfaire les critères ESG des investisseurs. Les compteurs industriels capturent des courbes de charge en dessous de la seconde qui alimentent des algorithmes de maintenance prédictive, réduisant les temps d'arrêt imprévus et les délais d'amortissement en moins de trois ans.

Dans les quartiers à faibles revenus, les compteurs prépayés assurent la garantie des revenus en se déconnectant automatiquement lorsque les soldes atteignent zéro, ce qui réduit les impayés et libère ainsi des flux de trésorerie pour le réinvestissement des services publics dans le renforcement du réseau. En revanche, les compteurs industriels affichent des prix de vente moyens trois fois supérieurs à ceux des unités résidentielles, soutenant les marges brutes des fournisseurs nécessaires pour subventionner la R&D dans la mesure de l'hydrogène. À l'avenir, les bâtiments commerciaux connaîtront une légère hausse à mesure que les révisions des codes de construction en Colombie imposent la déclaration de l'intensité énergétique, poussant les propriétaires à passer à des sous-compteurs intelligents capables d'isoler la consommation des systèmes CVC. Ces schémas qui se chevauchent entre les secteurs renforcent la résilience du marché des compteurs intelligents face aux chocs macroéconomiques.

Analyse géographique

Le Brésil a généré 37,95 % des revenus du marché des compteurs intelligents en 2025, tirant parti des règles pro-numérisation de l'ANEEL qui imposent le déploiement AMI pour les clients à forte charge et les producteurs distribués. Des services publics tels qu'Elektro et Copel regroupent systématiquement les appels d'offres de compteurs avec l'automatisation des alimentateurs, étirant efficacement le capex AMI sur plusieurs classes d'actifs pour atteindre les seuils de taux de rendement interne. Les lignes des banques de développement libellées en USD réduisent en outre les écarts de financement, accélérant la vélocité du déploiement. Les exemptions d'importation de semi-conducteurs au Brésil réduisent également le coût de la nomenclature, permettant aux fournisseurs de compteurs d'atteindre les objectifs de contenu local sans augmenter les prix.

La Colombie devrait enregistrer un TCAC de 12,38 % jusqu'en 2031, le plus rapide de la région. Le gouvernement a attribué du spectre 700 MHz pour le NB-IoT en 2024, après quoi les services publics ont rapidement signé des contrats de connectivité gérée qui réduisent les coûts de maintenance sur le terrain par rapport aux répéteurs maillés montés sur des poteaux en béton. L'expansion du métro de Bogotá intègre également une surveillance de l'énergie en temps réel, ce qui nécessite des compteurs avancés dans les sous-stations de traction. L'Argentine et le Chili maintiennent une adoption régulière ancrée respectivement dans l'intégration des énergies renouvelables et la grave pénurie d'eau ; les deux gouvernements codifient la facturation selon les heures d'utilisation qui impose un comptage par intervalles. Les fluctuations monétaires en Argentine restent un frein, mais la feuille de route sur l'hydrogène vert aide à justifier des projets pilotes de compteurs de gaz compatibles avec l'hydrogène financés par des multilatéraux.

Le « reste de l'Amérique du Sud et centrale », englobant le Pérou, l'Uruguay, le Panama et d'autres pays, affiche des trajectoires diverses mais positives. Les services publics de l'eau urbaine au Pérou font face à 40 % d'eau non facturée et accordent donc la priorité aux compteurs à ultrasons équipés de capteurs acoustiques intégrés qui localisent les fuites à ±1,5 mètre. Le statut de dette de qualité investissement de l'Uruguay attire des opérateurs privés prêts à signer des concessions basées sur la performance qui associent la réduction des fuites au déploiement de compteurs intelligents. L'expansion du canal de Panama a augmenté la charge industrielle nationale, poussant l'opérateur du réseau à adopter l'AMI pour l'équilibrage des alimentateurs. Ces priorités nationales variées soutiennent une perspective à vitesses multiples mais globalement ascendante pour le marché des compteurs intelligents.

Paysage concurrentiel

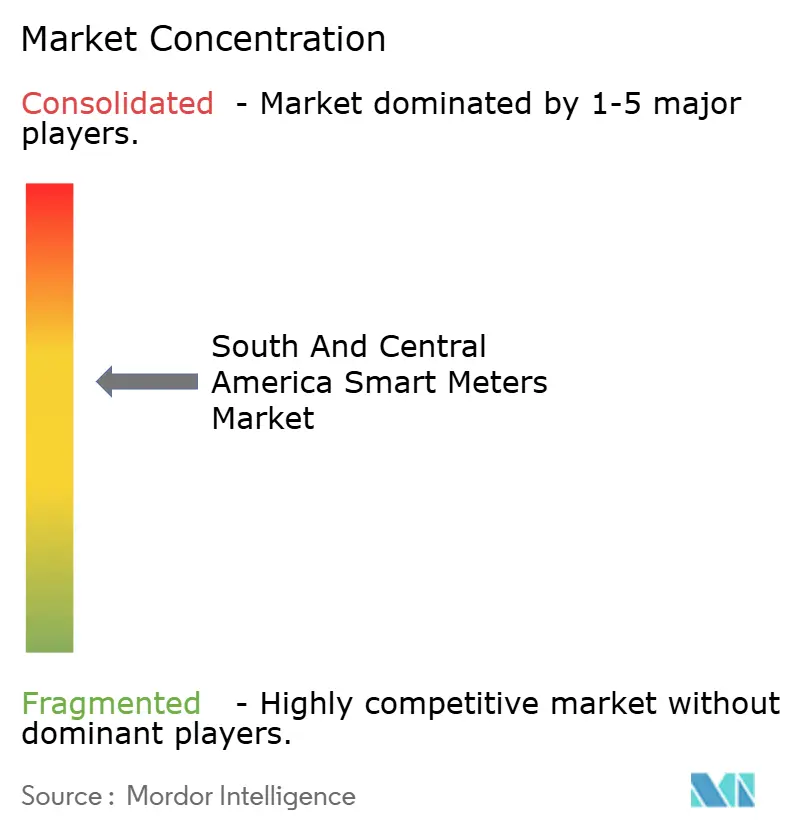

Le marché régional des compteurs intelligents est modérément concentré. Landis+Gyr, Itron et Kamstrup ont collectivement capturé une part significative des revenus en 2024, en tirant parti de partenariats locaux et d'offres clés en main multi-services publics. Landis+Gyr se développe via des contrats de compteur en tant que service qui convertissent les capex en opex, un modèle attrayant pour les distributeurs à court de liquidités. Le contrat de 1,5 million de compteurs d'Itron chez LUMA Energy à Puerto Rico démontre une capacité de livraison dans des environnements difficiles après des tempêtes, un atout avantageux lors des appels d'offres au Brésil côtier. Kamstrup a ouvert une installation de 13 935 mètres carrés en Géorgie en 2024, réduisant les délais de livraison vers l'Amérique du Sud à moins de quatre semaines tout en se qualifiant pour les exemptions de droits de douane Mercosur.

Les fournisseurs européens de second rang tels qu'Elster et Hexing poursuivent des coentreprises régionales qui localisent l'assemblage et débloquent les réserves de marchés publics, réservant 30 % du contenu aux fabricants nationaux. Les entreprises chinoises maintiennent des positions dans des projets hydrauliques à faible sensibilité aux prix, mais font face à des obstacles liés à la conformité en matière de cybersécurité, les régulateurs imposant ISO 27001 et IEC 62443. La différenciation de l'écosystème se déplace du matériel de compteur vers l'analyse en nuage ; les fournisseurs intègrent une désagrégation de charge basée sur l'IA qui identifie le minage clandestin de cryptomonnaies, une forme émergente de vol dans l'Argentine urbaine. Les partenariats de modules cellulaires sont essentiels : u-blox et Quectel co-conçoivent des cartes NB-IoT avec des équipementiers de compteurs, garantissant des mises à niveau à distance certifiées alignées sur les cycles de micrologiciels des opérateurs.

Les services gagnent une part de la valeur totale des contrats. Les services publics signent des contrats de connectivité gérée sur dix ans qui regroupent la gestion du cycle de vie des cartes SIM, les correctifs de cybersécurité et les mises à jour des tables tarifaires. Ces revenus récurrents lissent les flux de trésorerie des fournisseurs, diluant la dépendance aux marges matérielles ponctuelles. Les mandats de conformité aux règles de confidentialité similaires au RGPD au Brésil fidélisent davantage les fournisseurs établis capables de démontrer la résidence des données et les audits de chiffrement, élevant les barrières à l'entrée pour les nouveaux aspirants. Dans l'ensemble, la rivalité entre fournisseurs s'articule autour de la valeur clé en main plutôt que de l'offre initiale la plus basse, amortissant l'érosion des prix et contribuant à maintenir des marges opérationnelles saines sur le marché des compteurs intelligents.

Leaders du secteur des compteurs intelligents en Amérique du Sud et centrale

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.(Elster)

Kamstrup A/S

Sensus (Xylem Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : LUMA Energy a sélectionné Itron pour un déploiement de 1,5 million de compteurs intelligents à Puerto Rico, incluant des analyses de réseau pour la localisation des défauts et l'optimisation de la restauration.

- Juin 2024 : Movistar Empresas a activé des services de réseau LTE-M au Chili, totalisant 1,5 million de connexions IoT comprenant des compteurs intelligents pour services publics, des traceurs de flotte et des terminaux de ville intelligente.

- Mars 2024 : Kamstrup a ouvert une installation de 13 935 mètres carrés à Cumming, en Géorgie, avec une capacité annuelle de 3 millions de compteurs d'eau, permettant des expéditions en franchise de droits de douane vers le Mercosur tout en maintenant des taux de retour de 0,25 %.

Portée du rapport sur le marché des compteurs intelligents en Amérique du Sud et centrale

Un compteur intelligent est un appareil électronique qui lit des informations telles que la consommation d'énergie électrique, les niveaux de courant, les niveaux de tension et le facteur de puissance. Les compteurs intelligents transmettent ces informations au client pour une plus grande précision du comportement de consommation, et aux fournisseurs d'électricité pour la surveillance du système et la facturation des clients.

Les différents types de compteurs intelligents pris en compte dans le périmètre de ce rapport sont : le compteur de gaz intelligent, le compteur d'eau intelligent et le compteur d'électricité intelligent. L'étude comprend également une catégorisation de l'étude des applications de ces compteurs à des fins commerciales, industrielles et résidentielles.

Les compteurs de gaz intelligents et les compteurs d'énergie intelligents sont déployés pour mesurer le débit de gaz et la consommation d'électricité, en utilisant la communication sans fil, permettant ainsi la maintenance de l'infrastructure, la surveillance à distance et la facturation automatique.

Un compteur d'eau intelligent utilise des technologies de communication sans fil pour mesurer le débit d'eau en temps réel, permettant la surveillance à distance et la maintenance de l'infrastructure grâce à la détection des fuites.

| Compteurs d'électricité intelligents |

| Compteurs d'eau intelligents |

| Compteurs de gaz intelligents |

| Maillage RF |

| CPL |

| IoT cellulaire (NB-IoT, LTE-M) |

| Résidentiel |

| Commercial |

| Industriel |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud et centrale |

| Par type de compteur | Compteurs d'électricité intelligents |

| Compteurs d'eau intelligents | |

| Compteurs de gaz intelligents | |

| Par technologie de communication | Maillage RF |

| CPL | |

| IoT cellulaire (NB-IoT, LTE-M) | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud et centrale |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des compteurs intelligents en Amérique du Sud et centrale ?

Le marché est évalué à 2,12 milliards USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031.

Quel TCAC est prévu pour les compteurs d'eau intelligents dans la région ?

Les compteurs d'eau intelligents devraient croître à un TCAC de 9,22 % jusqu'en 2031, le plus rapide parmi tous les types de compteurs.

Quelle technologie de communication enregistre le plus de nouvelles connexions ?

L'IoT cellulaire, en particulier le NB-IoT et le LTE-M, se développe à un TCAC de 10,75 % à mesure que les opérateurs étendent leur couverture aux zones urbaines et semi-rurales.

Pourquoi la Colombie est-elle le marché national à la croissance la plus rapide ?

Les attributions de spectre gouvernementales pour le NB-IoT et les investissements dans les infrastructures soutiennent un TCAC de 12,38 % jusqu'en 2031.

Quelle est la principale contrainte susceptible de ralentir le déploiement des compteurs intelligents ?

Le capex initial élevé, de 150 à 300 USD par compteur, prolonge les périodes d'amortissement au-delà de 10 ans pour les petits services publics.

Quels fournisseurs dominent actuellement la part de marché régionale ?

Landis+Gyr, Itron et Kamstrup représentent ensemble environ 42 % des revenus régionaux.

Dernière mise à jour de la page le: